Классификация налоговых платежей

Множественность налоговых форм и методов налогообложения вызывает необходимость общей группировки налоговых платежей по ряду классификационных признаков. Перечень налогов и сборов, устанавливаемых в Российской Федерации, закреплен статьями 13–15 Налогового кодекса РФ. Классификация налоговых платежей имеет важное значение для налогового менеджмента. Она позволяет упорядочить все разнообразие налогов, свести его к небольшому числу классов, объединенных по признаку сходства, наличию общих свойств.

Рассмотрим некоторые классификационные группы налоговых платежей, влияющие на принятие управленческих решений.

1. В зависимости от уровня власти, который устанавливает, изменяет и отменяет налоги они получают статус федеральных, региональных и местных.

Федеральные налоги по всем элементам налогообложения устанавливаются Налоговым кодексом РФ и взимаются на территории всей страны. К ним относятся:

- налог на добавленную стоимость,

- акцизы,

- единый социальный налог,

- налог на доходы физических лиц,

- налог на прибыль организаций,

- налог на добычу полезных ископаемых,

- водный налог,

- государственная пошлина,

- сбор за право пользования объектами животного мира и водными биологическими ресурсами.

Несмотря на федеральный статус названных налоговых платежей, наиболее крупные из них в порядке межбюджетных отношений зачисляются не только в федеральный, но и в нижестоящие бюджеты.

Ко всему прочему значимым федеральным налоговым платежом является таможенная пошлина, которая регламентируется Таможенным кодексом РФ.

Региональные налоги вводятся законами субъектов РФ и обязательны к уплате на территории соответствующего субъекта РФ. К ним относятся:

- налог на имущество организаций,

- транспортный налог,

- налог на игорный бизнес.

Органы власти субъектов Федерации устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности. Региональные налоги поступают в бюджеты субъектов РФ.

Местные налоги вводятся местными представительными органами власти соответствующими решениями и поступают в местные бюджеты. К местным налогам относятся:

- налог на имущество физических лиц,

- земельный налог.

Органы местного самоуправления устанавливают по этим платежам налоговые льготы (в пределах рекомендуемого Налоговым кодексом РФ перечня), налоговые ставки (в пределах установленных Налоговым кодексом РФ), сроки уплаты налогов и формы налоговой отчетности.

Кроме того, Налоговый кодекс РФ предусматривает также введение специальных налоговых режимов – особых порядков исчисления и уплаты налогов и сборов в течение определенного периода времени. К ним на сегодняшний день относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог),

- упрощенная система налогообложения,

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности,

- система налогообложения при выполнении соглашений о разделе продукции.

Единые налоги, заменяющие в первых трех специальных налоговых режимах наиболее крупные налоги по общему режиму налогообложения, имеют статус региональных.

Важно отметить, что представленное выше видовое деление налоговых платежей предполагает их распределение не по уровням бюджетной системы, а по уровням власти и управления, которые устанавливают, изменяют и вводят их в пределах своих полномочий в соответствии с Налоговым кодексом РФ. Тем самым, данная классификация определяет налоговые полномочия, фискальные и регулирующие возможности субъектов государственного налогового менеджмента различных уровней власти и управления.

2. По способу взимания налоги традиционно делятся на прямые и косвенные.

Прямыми считаются налоги, которые взимаются непосредственно с доходов, имуществ и ресурсов в процессе их накопления и использования. Прямые налоги, в свою очередь, подразделяются на реальные и подоходные.

Реальными налогами облагаются предполагаемые (возможные, условные) средние доходы от того или иного объекта налогообложения (транспортный налог, налоги на имущество, налоги за пользование природными ресурсами и т. п.). Реальные налоги относятся налогоплательщиками на издержки производства и обращения.

Прямые подоходные налоги взимаются непосредственно и с действительно полученных доходов по принципу фактической платежеспособности (налог на прибыль организаций, налог на доходы физических ли). Подоходными эти налоги можно назвать потому, что объектом налогообложения и одновременно источником их уплаты выступает та или иная форма дохода налогоплательщика (организации или физического лица). По другому такие налоги называются налогами на доходы.

Косвенные налоги включаются налогоплательщиком-продавцом в продажные рыночные цены товаров, перекладываются на покупателей своих товаров и оплачиваются за счет их доходов, а значит, возвращаются налогоплательщику в составе выручки от реализации, то есть уплачиваются косвенным путем. В наиболее распространенном их понимании – это государственные надбавки к ценам производителей (продавцов) товаров в форме НДС, акцизов, таможенных пошлин. По-другому эти налоги называют еще налогами на потребление или на расходы, т. к. взимаются через потребление в процессе расходования средств.

Однако, рассмотренная традиционная классификация налоговых платежей на прямые и косвенные противоречит теории косвенного налогообложения, основным признакам которого является переложение налога через цены на потребителей, а также практике ценообразования и учета. Прежде всего, это касается отнесения реальных налогов к прямым. Поэтому необходимо уточнить общепринятую группировку налоговых платежей по способам взимания и укрупненным объектам налогообложения.

Как уже отмечалось, реальные налоги включаются в цены товаров путем отнесения их на законных основаниях производителями и продавцами на издержки производства и обращения (на себестоимость или на финансовые результаты до налогообложения прибыли). То есть, реальные налоги перекладываются через цены на потребителей своей продукцией, уплачиваются налогоплательщиком по закону, но оплачиваются из доходов потребителей (носителями налогов). Налицо все признаки не прямого, а косвенного налогообложения производства (бизнеса).

В Системе национальных счетов традиционные косвенные налоги (НДС, акцизы, таможенные пошлины) отражаются и учитываются в показателе валовой добавленной стоимости по рыночным ценам в группе налогов на продукты и импорт, а реальные налоги – в валовой добавленной стоимости по основным ценам (ценам производителей) в группе других налогов на производство. В совокупности все эти косвенные налоги в структуре ВВП (или, валовой добавленной стоимости по рыночным ценам) составляют общую группу налогов на производство и импорт (назовем их косвенные налоги на бизнес, или на производство и импорт).

Таким образом, меняется структура деления налоговых платежей по способам взимания на прямые и косвенные.

Прямые налоги включают в себя две группы налогов: а) подоходные налоги (налоги на доходы); б) другие личные налоги с физических лиц. Все они непосредственно уплачиваются с дохода налогоплательщика, а значит, не перекладываются на потребителя на законных основаниях.

Косвенные налоги на бизнес (на производство и импорт) также делятся на две большие группы косвенных налогов, отличающихся установленным порядком своего переложения на потребителя:

а) традиционные косвенные налоги или косвенные налоги на продукты и импорт, которые совершают самостоятельное движение в составе продажной (рыночной) цены товара как надбавка к ней;

б) другие косвенные налоги на бизнес (на производство) (так называемые «реальные» налоги), которые включаются производителями (продавцами) в издержки производства и обращения (в себестоимость или финансовые результаты) в составе цены производителя (основной цены).

В число других косвенных налогов на бизнес следует отнести и единый социальный налог (обязательные страховые взносы в государственные социальные фонды), несмотря на специфику таких налоговых платежей. Они носят страховой характер, то есть возвращаются работникам при наступлении страховых случаев (достижении пенсионного возраста, потере трудоспособности и работы, заболевании) в виде социальных трансфертов (пенсий, пособий и т. п.). Одновременно страховые налоги в части, уплачиваемой работодателями, перекладываются через цены на потребителей их продукции и составляют важный элемент группы других косвенных налогов на бизнес (на производство). Ту их часть, которая непосредственно уплачивается работниками из их заработной платы (в России сейчас это не практикуется за исключением может быть индивидуальных предпринимателей), следует относить к прямым подоходным налогам.

Теперь, о классификации налогов по укрупненным объектам налогообложения. Ее также следует уточнить путем отнесения к группе налогов на потребление (на расходы) прочих косвенных налогов на бизнес (на производство). Они представляют собой налоги на расходы, но произведенные налогоплательщиками ранее, т. е. на капитализированные расходы (поимущественные налоги и т. п.), или на пользование (потребление) экономических ресурсов – природных и трудовых (ресурсные налоги, единый социальный налог). Таким образом, налоги на потребление (на расходы) представляют собой всю совокупность косвенных налогов на бизнес, включающих в себя косвенные налоги на продукты и импорт и другие косвенные налоги на производство.

Общую же классификацию всех налогов по способам взимания и укрупненным объектам налогообложения можно представить в виде следующих, укрупненных групп налоговых платежей:

1) косвенные налоги на производство и импорт (налоги на потребление, на расходы):

а) традиционные косвенные налоги на продукты и импорт;

б) другие косвенные налоги на производство;

2) прямые налоги:

а) подоходные налоги (налоги на доходы);

б) другие личные налоги с физических лиц.

Определенные трудности могут возникнуть при решении вопроса о том, к какой классификационной группе налогов отнести единые налоги, взимаемые в рамках специальных налоговых режимов – единого налога на вмененный доход, единого налога на доход (доход за минусом расходов) при упрощенной системе налогообложения, единого сельскохозяйственного налога. Учитывая, что все они ориентированы на условную доходность, а налогоплательщики-организации не ограничены в возможности переложения бремени единых налогов на потребителей продукции, их, вероятно, следует отнести к группе других косвенных налогов на бизнес. Единые налоги, уплачиваемые налогоплательщиками-физическими лицами, можно отнести к прямым, точнее к группе личных доходов с физических лиц.

Рассмотренные подходы к классификации налогов по способам взимания и укрупненным объектам налогообложения важны не только с теоретических, но и с практических управленческих позиций, в частности, для более правильной оценки давления косвенных налогов на экономику и потребление, на доходы домашних хозяйств и оплату труда работников, учитывая, что основную массу таких налогов оплачивает население в сфере розничной торговли и платных услуг.

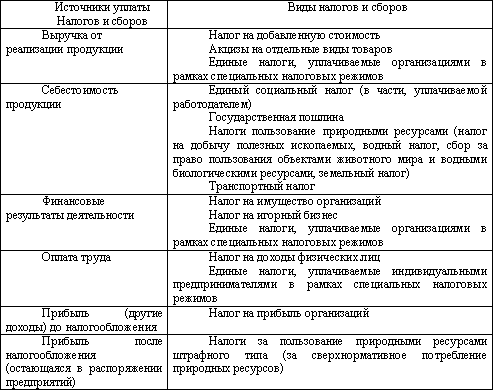

3. В целях бухгалтерского и налогового учета налоговые платежи распределяются по соответствующим конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников можно выделить следующие: выручка от реализации продукции, себестоимость, финансовые результаты, оплата труда, прибыль (другие доходы) до налогообложения, прибыль после налогообложения (остающаяся в распоряжении предприятий).

Схема распределения основных видов налогов и сборов в России по бухгалтерским источникам их уплаты наглядно представлена в табл. 1.

Таблица 1

Распределение основных видов налогов и сборов в Российской Федерации по бухгалтерским источникам их уплаты

Некоторые налоги могут быть уплачены из разных источников (единый социальный налог, единые налоги в рамках специальных налоговых режимов). Это связано с тем, что их плательщиками выступают как организации, так и индивидуальные предприниматели без образования юридического лица, у которых по-разному формируются доходы, а также в силу того, что налоговым законодательством не регламентируется жестко источник уплаты налога (например, единые налоги для субъектов специальных налоговых режимов). Кроме того, источником (не бухгалтерским) уплаты личных налогов могут быть любые личные доходы: оплата труда, дивиденды, пенсии и другие.

Распределение налоговых платежей по источникам их уплаты совпадает (за некоторым исключением) с принципами деления налогов на прямые (подоходные, личные) налоги и косвенные налоги на бизнес, в том числе на традиционные косвенные налоги на продукты и импорт и другие косвенные налоги на производство. Анализ структуры налогов по источникам их уплаты дает возможность оценить распределение налоговой нагрузки на выручку организаций и ее структурные элементы, выявить диспропорции и принять соответствующие решения по рационализации структуры налоговой нагрузки на товаропроизводителей. Оптимальным является равномерное налоговое давление на основные источники уплаты налогов, однако в регулирующих целях возможны варианты снижения или увеличения налоговой нагрузки на отдельные элементы выручки.