Элементы налогового менеджмента как системы управления

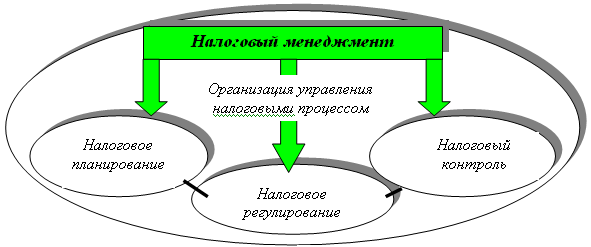

Налоговый менеджмент как система управления налогами состоит из структурных элементов, конкретизирующих ее функциональное предназначение:

- организация управления налоговым процессом;

- налоговое планирование;

- налоговое регулирование;

- налоговый контроль.

Общепризнанно считается, что планирование, регулирование и контроль – это элементы налогового механизма. Вместе с тем, здесь нет противоречия, поскольку управление налоговым процессом осуществляется через налоговый механизм. В этой связи и налоговый механизм, и налоговый менеджмент имеют три общих элемента (планирование, регулирование и контроль). Эти элементы представляют собой инструментарий, включающий в себя методы и приемы управления. К названным трем элементам налогового механизма необходимо добавить и организацию управления налоговым процессом как элемента налогового менеджмента.

Структура функциональных элементов налогового менеджмента (они являются универсальными в государственном и в

корпоративном налоговом менеджменте), характеризующих сам процесс управления налоговыми потоками, представлена на рис. 6.

Рис. 6. Элементы налогового менеджмента

4.1. Организация управления налоговым процессом

Организация налогового менеджмента представляет собой совокупность координационных действий и решений субъектов управления, обеспечивающих функционирование налогового процесса и достижение намеченных целей и задач налогового планирования, налогового регулирования и налогового контроля. Управление налоговыми потоками невозможно без организации налогового процесса. Налоговый менеджмент уже есть организованная определенным образом система, включающая в себя все организационно-финансовые категории управления налоговым процессом (налоговое право, налоговую политику, процедуры налогообложения, налоговую систему и налоговый механизм).

Организация государственного и корпоративного налогового менеджмента имеют свои особенности.

К организации государственного налогового менеджмента в широком смысле относится координация всего налогового процесса и его элементов, а в узком понимании – организация только исполнения налогового бюджета в масштабах страны и регионов. В настоящее время в России организационно система управления налогообложением в основном уже сложилась. Она представляет собой многоуровневую и много аспектную систему с нечеткими отношениями соподчинения между исполнительными и законодательными органами разных уровней государственного устройства.

Организация корпоративного налогового менеджмента в широком смысле – это совокупность координационных действий и решений органов управления предприятием в области налогового планирования, налоговой оптимизации, налогового саморегулирования и самоконтроля; в узком смысле – это организация создания условий для оптимизации налоговых потоков в рамках корпоративного налогового бюджетирования.

Эффективность управления во многом зависит от того, насколько правомерно распределены полномочия и ответственность за принятие и реализацию решений между отдельными элементами системы управления налоговыми потоками. На сегодняшний день организационное реформирование системы налогообложения в России – современная насущная задача, решение которой представляется одной из важных в проблематике налогового менеджмента на государственном и корпоративном уровнях. При этом в основе реформирования лежат стратегические задачи налоговой политики России.

4.2. Налоговое планирование

Налоговое планирование – это важный функциональный элемент налогового менеджмента. С помощью планирования устанавливаются основные направления усилий и принятия решений, которые обеспечивают достижение целей. В ходе реализации этой функции управления намечается не только результат, который должен быть достигнут в процессе управления налоговыми потоками, но и должен быть определен эффективный способ достижения намеченного результата. Конкретные способы формирует управляющая система, опираясь на свои представления о том, как будет функционировать управляемый объект в планируемом периоде (здесь важны прогнозные данные). Именно поэтому при управлении любыми социально-экономическими процессами планирование всегда сопровождается прогнозированием, основой которого является обобщение и анализ имеющейся информации с последующим моделированием возможных результатов развития ситуаций.

Поскольку основой налогового менеджмента выступает финансовая наука, то налоговое планирование и прогнозирование в определенной степени является и частью финансового планирования (прогнозирования). Задачи налогового планирования и прогнозирования неоднозначны. Они различаются в зависимости от того, относительно какого объекта управления они ставятся: применительно к налоговым потокам страны (ее территорий) или налоговым потокам отдельного предприятия.

Налоговое планирование – это основанный на прогнозных параметрах процесс определения наиболее эффективных направлений движения и оптимизации объема, состава и структуры входящих и исходящих налоговых потоков на предстоящий год и (или) перспективу государством и хозяйствующим субъектом.

Цели и задачи налогового планирования на макро– и микроуровне различны. Государство стремится запланировать как можно больше налоговых доходов для бюджета и внебюджетных фондов, а предприятие – наметить уже в процессе планирования пути и методы снижения налоговых обязательств.

Целью государственного налогового планирования является оптимальное по объему, составу и структуре финансовое обеспечение расходных полномочий органов власти всех уровней в рамках реализации концепции государственной экономической, финансовой, социальной и налоговой политики. Целью корпоративного налогового планирования является оптимизация налоговых потоков предприятием в рамках реализации его экономической, финансовой и налоговой политики.

Ключевую роль в налоговом планировании играет аналитическая стадия сбора и обработки информации, которая поступает как от налогоплательщиков, так и со стороны государства, для выработки управленческих решений. В целом, налоговое планирование – это процесс аналитический и одновременно поисковый, творческий, требующий индивидуального подхода. На базе проведенного анализа составляются различные варианты деятельности субъекта общего налогового менеджмента. Главная задача на данном этапе заключается в сравнении выработанных различных вариантов (планов) на предмет выявления наиболее подходящего в складывающихся условиях и позволяющего достичь поставленной цели с наибольшим эффектом.

Следующий этап налогового планирования – разработка общей концепции налогообложения, обеспечивающей реализацию стратегических экономических целей налогового менеджмента, т. е. практическое внедрение планов.

Налоговое планирование тесно связано с налоговой политикой, и не только на государственном уровне. С 2002 года в России предприятия обязаны разрабатывать ежегодную политику для целей налогообложения, положения которой доводятся до сведения налоговых органов. Однако на государственном уровне налоговая политика в определенной степени сводится к налоговому планированию: все параметры налоговой политики отражаются в налоговом планировании. Налоговая политика состоит из стратегии и тактики, и налоговое планирование также подразделяется на стратегическое и тактическое. Причем налоговое планирование эффективно в том случае, когда имеет место тесное взаимодействие обеих его составляющих.

Стратегическое налоговое планирование представляет собой долгосрочное планирование достижения поставленных стратегических целей, т. е. планирование налоговых потоков на длительную перспективу на основе стратегических параметров налоговой политики. В современных российских условия стратегическое планирование на предприятии не достаточно развито, что связано, в первую очередь, с нестабильностью в стране – это относится к правовому полю, экономической среде, политической обстановке. В масштабе страны процесс стратегического налогового планирования более развит, что связано с наличием в целом поставленного процесса планирования во всех сферах деятельности и на всех уровнях. Налоговое планирование всегда имело место в нашей стране, составлялись и составляются прогнозные значения налоговых поступлений в бюджетную систему, анализируются причины недоимок. Однако, говорить о том, что сейчас в России есть полноценная система налогового планирования как элемента налогового менеджмента, еще рано.

На уровне отдельно взятых налогоплательщиков большее распространение имеет тактическое текущее или оперативное налоговое планирование, которое получило свое развитие в России в середине 90-х гг. XX в. Данный вид налогового планирования предполагает составление прогнозных данных и разработку планов налоговых платежей в разрезе на текущий год. Однако на предприятиях разработка таких годовых налоговых планов неизбежно перерастает в стратегическое налоговое планирование, если данный хозяйствующий субъект продолжает использовать выработанную концепцию налоговой политики, учитывающую меняющиеся внешние и внутренние факторы.

В целом, как элемент налогового менеджмента, состоит из следующих процессов:

- налоговое прогнозирование,

- стратегическое и тактическое налоговое планирование, сводное налоговое планирование (разработка концепции налоговой политики),

- налоговое бюджетирование, ориентированное на результат,

- рациональное использование полученных дополнительных доходов на финансирование эффективных расходов.

Важнейшей формой финансового планирования является бюджетирование, непосредственно направленное на оптимизацию налоговых потоков. Этого нельзя сказать о налоговом менеджменте. Поэтому необходимо повысить роль налогового бюджетирования в налоговом планировании, сделав его центральным звеном налогового менеджмента. В виду особой значимости налогового бюджетирования на государственном и корпоративном уровне, оно будет подробно рассмотрено в специальных разделах учебного пособия.

4.3. Налоговое регулирование

Налоговое регулирование как функциональный элемент налогового менеджмента непосредственным образом связано с налоговым планированием. Налоговое регулирование – это один их наиболее мобильных элементов налогового менеджмента.

Согласно теории управления, регулирование представляет собой детальную разработку способа реализации плановых заданий, а также выработку регулирующих воздействий, направленных на их исполнение. Налоговое регулирование является связующим звеном между планированием и контролем, поскольку регулирование не только признано детально обосновать принятый вариант плана по ресурсам, методам и времени реализации, но и выявить и затем зафиксировать такую совокупность параметров плана (полную и не избыточную), которая будет достаточна для проведения эффективного контроля за исполнением принятых плановых заданий.

Налоговое регулирование – составная часть процесса управления налогами, направленная на обеспечение реализации концепций налоговой политики государства и предприятий. Налоговое регулирование как функциональный элемент налогового менеджмента не следует путать с регулирующей функцией налогов, посредством которой, наряду с другими функциями, реализуется общественное назначение налогов. Функция налогов объективна как форма проявления сущности объективной категории налогов, она предполагает потенциальную возможность регулирования социально-экономических процессов. Налоговое регулирование – это субъективная деятельность людей по использованию на практике регулирующих возможностей налогов, которые могут быть использованы с различными КПД в рамках принятых налоговых заданий и налоговой концепции. Налоговое регулирование – это процесс детальной разработки способов реализации налоговых планов, формирования и введения при необходимости новых и корректировке действующих налоговых режимов, направленных на реализацию ценового, фискального, регулирующего и контрольного назначения (функций) налогов, получивших количественное и качественное отражение в бюджетно-налоговых заданиях, целевых установках и налоговой концепции на конкретный период времени.

Основная цель налогового регулирования в уравновешивании общественных, корпоративных и личных экономических интересов. Практика налоговых

взаимоотношений показывает, что на сегодняшний день среди функций налогов реально выполняется (и то не всегда эффективно) только фискальная, тогда как

регулирующая имеет место лишь теоретически, ее методы не срабатывают на практике.

Формы и методы налогового регулирования различны в рамках государственного и корпоративного налогового менеджмента.

В государственном налоговом менеджменте налоговое регулирование представляет собой макрорегулирование экономики, финансов страны и всего налогового процесса в обществе. Кроме того, налоговое регулирование представляет собой процесс научно выверенного и практически обоснованного оперативного вмешательства в ход выполнения налоговых бюджетов. В практическом плане налоговое регулирование состоит из следующих этапов: принятие решений, их детализация по обеспечению полного и своевременного выполнения и по вертикали, и по горизонтали задач налогового администрирования. Эффективность налогового регулирования может быть обеспечена только при наличии четкой макроэкономической стратегии в рамках общей системы государственного регулирования экономики, разработанной в соответствии с долгосрочной программой социально-экономического развития страны. Все экономические, финансовые и налоговые методы государственного регулирования должны быть тесно взаимосвязаны, что является необходимым условием достаточной результативности каждого из них в отдельности.

В рамках корпоративного налогового менеджмента налоговое регулирование представляет собой процесс (механизм) корректировки параметров налогового планирования и бюджетирования, а также оптимизации налоговых потоков на уровне хозяйствующего субъекта.

Методы налогового регулирования имеют свои отличительные особенности, связанные со спецификой исполнения плановых и бюджетных заданий по налогам. Плановый уровень налоговых поступлений не имеет четкой адресной росписи по конкретным исполнителям, и поэтому их исполнение определяется результирующей составляющей разнообразных результатов хозяйственной деятельности налогоплательщиков, ориентированных на реализацию собственных интересов. Вследствие этого, методы налогового регулирования должны включать как методы прямого (законодательного) воздействия, так и методы косвенного воздействия на поведение налогоплательщиков, стимулирующих принятие ими решений, необходимых обществу. В целом и общем методы налогового регулирования связаны с элементами системы налогов и налогообложения по отдельным налогам, налоговыми льготами и другими составляющими налогового процесса на макро– и микроуровне.

4.4. Налоговый контроль

Налоговый контроль, как функциональный элемент налогового менеджмента необходим для эффективного управления налогообложением. Весь процесс управления налоговыми потоками завершается именно налоговым контролем, по результатам которого также принимаются управленческие решения по корректировке налогового процесса.

Налоговый контроль – процесс, обеспечивающий достижение поставленных целей, задач и плановых параметров, в том числе путем применения налоговых санкций. Контроль предполагает выявление отклонений фактически достигнутых объектом управления результатов за определенный период времени от запланированных, а также принятие мер, направленных на устранение выявленных отклонений. Необходимость такой функции управления связана с тем, что объект управления вследствие непредвиденных воздействий внешней среды, сбоев внутри самого объекта может отклоняться от намеченной для него линии поведения (плана). На стадии контроля одним из возможных решений может быть пересмотр первоначальных целей и задач в связи с невозможностью их реализации из-за изменившихся обстоятельств.

В процессе своей деятельности налогоплательщики допускают разнообразные нарушения, как по объективным, так и по субъективным причинам. На налоговые службы возложен контроль за обеспечением полноты и своевременности уплаты налогоплательщиками налогов и сборов, предусмотренные действующим законодательством. Такой контроль называется внешним. При этом за нарушения налогового законодательства предусмотрены различные виды ответственности (финансовая, административная, уголовная). Государственный налоговый контроль осуществляется Федеральной налоговой службой, Федеральной таможенной службой, Министерством финансов РФ и другими органами государственной власти. С целью минимизации санкций за налоговые правонарушения налогоплательщики организуют внутренний контроль (самоконтроль) за правильностью и своевременностью выполнения ими налоговых обязательств. Как правило, внутренним налоговым контролем занимаются налоговые менеджеры.

Содержание процесса налогового контроля, формы и способы его осуществления существенно различаются в зависимости от того, государственный это или корпоративный налоговый контроль.

Налоговый контроль является немаловажным элементом государственного воздействия на хозяйствующие субъекты, обязывающий их правильно формировать налоговую базу и исчислять причитающиеся с ней платежи, с одной стороны, (государственный налоговый контроль); это – систематическая деятельность, направленная на организацию надежного налогового учета на предприятии, самоконтроль за правильностью налоговых расчетов, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов, с другой стороны (корпоративный налоговый контроль).

В основу внутреннего налогового контроля положены общие принципы осуществления этой функции управления и, вместе с тем, он имеет специфические организационно- экономические принципы. К ним относятся:

- соблюдение интересов государства и экономических контрагентов;

- доступность результатов налогового контроля для их анализа со стороны государственных налоговых и таможенных администраций и банков;

- аналитичность и содержательность отчета по внутреннему налоговому контролю для установления закономерностей потока денежных средств.

Основные задачи внутреннего налогового контроля заключаются в следующем: правильное и аккуратное ведение финансовых документов; своевременное и должное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей и т. п.; обеспечение достоверности бухгалтерского и налогового учета.

Подавляющую роль в возникновении налоговых ошибок играет субъективный фактор. По некоторым данным, около 75 % всех налоговых ошибок связаны с человеческим фактором: недостаточной квалификацией работников, ошибками из-за невнимательности, недобросовестного отношения к выполнению своих обязанностей и другие. В целом, правильно организованный корпоративный налоговый контроль позволяет существенно снизить количество налоговых ошибок и, тем самым, свести до минимума размеры штрафных санкций по результатам проверок налоговыми органами, а также обеспечивает предприятию стабильную основу для работы.