Государственное налоговое планирование и прогнозирование

6.1. Содержание государственного налогового планирования

Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов всех уровней власти (налоговую тактику), а также реализацию долговременных направлений экономической и налоговой политики государства в соответствии с принятой налоговой концепцией (налоговой стратегии). В конечном счете, основной целью государственного налогового планирования является обеспечение реализации налогами всех своих функций, включая максимальную собираемость запланированных объемов налоговых поступлений по всем их видам.

Государственное налоговое планирование представляет собой совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала.

Достижение цели налогового планирования возможно, с одной стороны, на основе оптимизации уровня и структуры налогового бремени, состава и структуры системы налогов и налогообложения на текущий бюджетный год и перспективу, поддержания высокого уровня собираемости налогов и эффективности налогового контроля, а с другой стороны, с учетом закона растущих финансовых потребностей государства. При этом важно учитывать и структуру источников налоговых поступлений. Так, в настоящее время в России основные бюджетные поступления обеспечиваются за счет налогов с организаций, а в их составе за счет косвенных налогов, тогда как в большинстве развитых стран наоборот – за счет налогов с физических лиц и прямых налоговых платежей. Объективный предельный уровень налоговых изъятий (для каждой страны он индивидуален) ограничивает возможности государства в увеличении своих доходов на основе увеличения налогового бремени. В этой связи, важнейшей проблемой научного налогового планирования является поиск компромиссных решений, учитывающих обе противодействующие закономерности в конкретных практических действиях государственных органов законодательной и исполнительной власти.

Государственное налоговое планирование начинается с разработки или корректировки научно обоснованной концепции налоговой политики, в соответствии с которой вносятся изменения в налоговую систему государства, ее состав и структуру, соответствующую экономическому развитию. Далее устанавливаются цели, задачи и методы их достижения, опять же исходя из стратегических и тактических параметров, заложенных в налоговой политике.

Целевые налоговые установки формируются на основе бюджетных заданий и параметров программ социально- экономического развития страны. Основная задача государственного налогового планирования состоит в экономическом обосновании количественных параметров бюджетных заданий и перспективных программ социально-экономического развития страны в рамках разработанной и законодательно принятой налоговой концепции.

Государственное налоговое планирование решает следующие основные задачи:

- формирование правового поля и налогового законодательства;

- построение рациональной налоговой системы исходя из конкретной социально-экономической ситуации, основанной на оптимальных параметрах совокупного налогового бремени и структуры системы налогов;

- оптимизация объектов налогообложения и налоговой базы;

- разработка рациональной системы налоговых скидок и льгот;

- разработка налогового бюджета на предстоящий финансовый год и среднесрочную перспективу.

В зависимости от периода, целей и задач планирования различают оперативное (на месяц, квартал), текущее (на один финансовый год) и стратегическое (долгосрочное) налоговое планирование. В основе текущего и стратегического планирования лежат прогнозные параметры налогового потенциала. Под налоговым потенциалом понимается способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений (имеется в виду не фактическая сумма поступлений как таковых, а именно способность, возможность).

Стратегический налоговый потенциал определяется как прогнозируемый объем совокупной налоговой выручки, получаемый в сфере производства и обращения после вычета совокупных затрат по ее обеспечению. Среди наиболее существенных факторов, определяющих стратегический налоговый потенциал, выделяют объем денежной массы в обращении, зависящие от него параметры внутреннего валового продукта, вещественные и трудовые факторы производства, индексы цен, инфляции и других показателей. Тактический налоговый потенциал определяется как суммарная величина прогнозируемого объема налоговых поступлений, рассчитываемого с учетом стратегического налогового потенциала и налоговых ставок.

Стратегическое налоговое планирование связывается с перспективной оценкой доходности территории, т. е. с определением стратегического налогового потенциала. Инструментом, с помощью которого осуществляется такая оценка, является прогнозирование налоговых поступлений, которым должны быть охвачены не столько сами величины налоговых поступлений, сколько их налоговые базы и составляющие их элементы. Стратегическое налоговое планирование не ограничивается лишь задачей прогнозирования налогового потенциала и ориентировано на оценку внутреннего потенциала системы налогообложения, реализующегося через совокупность кадровых, законодательно-нормативных, организационных и иных его составляющих, а также через принципы и методы управления налоговым производством. Результатом такой оценки должна стать выработка концепции долгосрочного развития налоговой системы.

Текущее налоговое планирование связывается с формированием плана налоговых поступлений на конкретный финансовый год и определением способов обеспечения заданных налоговых обязательств. Отправным моментом при реализации этого процесса должно стать принятие решений относительно общественных приоритетов на текущий год по конкретным направлениям и размерам государственных расходов. При этом, наряду с другими задачами, предусматривается обеспечить формирование доходной части бюджетов с учетом изменений налогового законодательства. Задание целевого ориентира в виде качественных и количественных параметров расходной части бюджетов ставит проблему поиска налоговых и неналоговых источников покрытия запланированных бюджетных расходов, определения их соотношения на конкретный плановый период.

В целом процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности:

- устанавливаются цели, на достижение которых ориентирована система налогообложения;

- разрабатываются методы и конкретные мероприятия по реализации поставленных целей;

- разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней;

- определяются и устанавливаются конкретные пропорции распределения налогов между бюджетами различных уровней, составляющих основу налогового планирования;

- составляется прогнозный расчет общих сумм налогов, взимаемых в каждой территории (административной единице), что должно обеспечить экономически обоснованные плановые показатели;

- определяются общие объемы налоговых поступлений на краткосрочную и долгосрочную перспективу на основе прогнозных расчетов изменения доходности предприятий, отдельных отраслей, экономики в целом на федеральном, региональном и местном уровнях.

Необходимо отметить единство текущего и стратегического налогового планирования. Без тщательной проработки перспектив развития налогообложения, осуществленной с учетом возможных изменений внешней среды, невозможна разработка реалистических налоговых планов.

Формирование и принятие налоговой концепции как элемента государственных налоговой политики и налогового планирования представляет собой результат поиска наиболее приемлемого варианта налогового режима, выбираемого с учетом предполагаемых социально-экономических и политических условий. Следует отметить, что детальная проработка налоговых режимов (состава и структуры налоговых доходов, величины налоговых ставок, льгот и санкций, других способов обеспечения выполнения плановых налоговых заданий) составляет также содержание другого элемента государственного налогового менеджмента – государственного налогового регулирования.

Методом государственного налогового планирования является оценка соотношения налогового потенциала с фактическими поступлениями налогов и определение на этой основе экономически обоснованных объемов и структуры поступлений налогов в бюджетную систему в планируемом периоде. При этом налоговое планирование осуществляется с ориентацией на обоснованно высокий уровень мобилизации налогов и сборов в бюджетную систему.

В этой связи налоговое прогнозирование и планирование правомерно рассматривать как единый процесс, в рамках которого происходит регулярная корректировка решений, пересмотр мер по достижению намеченных показателей на основе непрерывного контроля и мониторинга происходящих изменений.

6.2. Содержание государственного налогового прогнозирования

Прогнозирование – это предвидение, опережающее отображение действительности. Не определяя параметры развития с достаточной точностью, прогноз раскрывает альтернативы, положительные и отрицательные тенденции, противоречия и намечает условия, при которых обеспечивается решение поставленных задач. Задача прогноза – дать объективное, достоверное представление о том, что будет при тех или иных условиях. Постоянное видение перспективы позволяет своевременно обнаружить риски и принимать меры во избежание отрицательных результатов.

Налоговое прогнозирование выступает базой налогового планирования. Основная задача налогового прогнозирования – определение на заданный временной период экономически обоснованного размера поступлений налогов в соответствующий бюджет.

Государственное налоговое прогнозирование, с одной стороны, служит основой для выработки прогноза социально-экономического развития страны, субъектов РФ и муниципальных образований на среднесрочный и долгосрочный периоды, для своевременного и обоснованного составления проектов федерального, региональных и местных бюджетов на предстоящий год, и на среднесрочную перспективу для принятия необходимых политических, экономических и социальных решений в ходе исполнения соответствующих бюджетов. С другой стороны, налоговое прогнозирование само строится в соответствии с прогнозом важнейших социально-экономических показателей развития экономики и ее ведущих отраслей, таких как прирост (снижение) валового внутреннего продукта, прибыль в целом по народному хозяйству и в разрезе отраслей и рядом других, а также показателями развития экономики субъектов РФ. Эти показатели разрабатываются центральными экономическими ведомствами: Минэкономразвития, Минфином, Центральным банком, а также уполномоченными органами субъектов РФ и муниципальных образований.

При прогнозе поступлений налогов указанные органы управления ориентируются на максимально высокий их уровень, что связано с постоянно растущими потребностями государства и муниципальных образований, вызванных как объективными причинами (естественный прирост населения, необходимость развития научно-технического прогресса, поддержание на должном уровне безопасности и обороноспособности страны, повышение жизненного уровня и др.), так и субъективными причинами (связаны с завышенными запросами органов власти и управления). Вместе с тем, потребности увеличения расходов и вызванная этим ориентация на максимальное изъятие средств налогоплательщиков имеют определенные экономические ограничения, связанные, во-первых, с возможностями экономического роста хозяйства страны и его отдельных отраслей, повышения эффективности экономики и, во-вторых, с уровнем налоговых изъятий, за пределом которого налоги могут не только оказывать негативное влияние на развитие экономики, но и при определенных условиях привести к свертыванию предпринимательской деятельности. Поэтому в процессе налогового прогнозирования все эти факторы должны непременно учитываться.

Налоговое прогнозирование должно играть и фактически играет активную роль в выработке налоговой и бюджетной политики государства. В его процессе Минфин России, в частности, принимает решения о необходимости внесения изменений в налоговое законодательство, а также сокращения расходов в тех случаях, когда возможности сбалансирования бюджета налоговыми методами на планируемый период исчерпаны. В связи с этим одновременно с проектом федерального бюджета на предстоящий год в Правительство РФ направляются проекты соответствующих законов об изменениях и дополнениях в действующее законодательство о налогах.

К налоговому прогнозированию должны привлекаться также научные организации, коллективы ученых и практики, общественные организации, призванные защищать права налогоплательщиков. Привлечение их к данной работе связано с необходимостью широкой общественной поддержки предлагаемых мер по изменению и дополнению действующего налогового законодательства, использования их знаний и опыта, а также заинтересованностью в совершенствовании налогового законодательства.

Процесс налогового прогнозирования базируется на общеэкономических методах: экспертных оценок, анализа, корреляции, ранжирования и других. При этом выбор метода определяется целями, стоящими на конкретной стадии налогового прогнозирования, временными рамками, конкретными видами налога.

В процессе налогового прогнозирования происходит поиск оптимального уровня налогообложения, отвечающего интересам обеих сторон и способствующего достижению необходимого баланса их финансовых возможностей и интересов. Как показываем мировой опыт, при установлении оптимального уровня налоговых изъятий на первый план должны выдвигаться экономические стимулы развития производства, т. е. интересы товаропроизводителя.

6.3. Методы государственного налогового планирования и прогнозирования

В связи с тем, что в реальности невозможно разделить на отдельные этапы прогнозирование и планирование, т. к. это взаимосвязанные и взаимодополняющие процессы, то не представляется строго разграничить и методы налогового прогнозирования и планирования. Практически каждый из представленных ниже методов в равной степени применим и в рамках прогнозирования, и в рамках планирования.

В процессе налогового планирования (прогнозирования) используются общеизвестные методы экономического и финансового планирования: балансовый, коэффициентов, от достигнутого, нормативный, регрессивно-корреляционный, прогнозной экстраполяции с помощью трендовых моделей и т. д. При этом особое значение имеет планирование налоговых баз и объектов налогообложения, от достоверности которых зависит не только качество налоговых планов, бюджетов и прогнозов, но и их исполнение.

Прогнозирование с помощью трендов считается одним из простейших методов статистического прогнозирования. Методика построения трендовых моделей представляет собой сочетание качественного экономического анализа и формальных математико-статистических процедур. Последние включают в себя выбор класса функций тренда, отбор которых осуществляется с ориентиром на выявленный тип изменения исследуемого показателя в ретроспективе. Далее с помощью регрессионного анализа осуществляется оценивание параметров функций тренда, а затем оценка близости тренда к аппроксимируемому динамическому ряду с помощью нескольких формальных критериев (коэффициента детерминации, остаточной дисперсии, суммы квадратов отклонений). После анализа остаточной компоненты динамического ряда на выполнение ряда требований выбирается функция тренда, с помощью которой и осуществляются прогнозные расчеты. Затем осуществляется расчет доверительного интервала, позволяющего определить область, в которой с определенной вероятностью следует ожидать прогнозируемую величину. Допустимость и правомерность использования трендовых моделей для прогнозирования определяется рядом условий: 1) период, для которого построен тренд, должен быть достаточным для выявления тенденции развития; 2) анализируемый период является устойчиво динамическим и обладает инерционностью; 3) не ожидается сильных внешних воздействий на изучаемый процесс, которые могут серьезно повлиять на тенденцию развития. В силу неустойчивого характера социально-экономических процессов в РФ и существенных изменений в налоговом законодательстве страны использование трендовых моделей для целей прогнозирования может иметь ограниченное применение: на короткий срок (краткосрочное прогнозирование) или как начальный этап комплексной методики прогнозирования. В последнем случае экстраполяционный прогноз интерпретируется как один из гипотетических вариантов, с которым сопоставляются другие варианты прогноза, полученные с помощью более совершенных методов. В частности, с помощью факторных моделей.

Различают однофакторные и многофакторные модели. Факторные модели отражают зависимость результирующего показателя (например, величины налоговых поступлений) от динамики одного или нескольких факторов. Факторные модели, как правило, строятся на основе эмпирических динамических рядов в виде регрессионных уравнений.

Для более долговременных прогнозов необходимо применять другие подходы, в частности, строить сложные имитационные модели, посредством которых можно обсчитывать налоговые последствия различных управляющих воздействий и на этой основе выбирать наиболее предпочтительные из них. Возможно применение сценарного метода прогнозирования, когда на основе количественной и качественной информации разрабатываются альтернативные картины будущего социально-экономического развития страны, региона или территории и на этой основе просчитывается налоговый потенциал по каждому сценарию.

В общем виде алгоритм методики определения поступлений налоговых платежей в бюджет можно представить следующей формулой:

где: НП – ожидаемая сумма поступления налога в текущем году; НБ – налогооблагаемая база текущего года; Л – сумма льгот по налогу, вступающих в силу с планируемого финансового года; dinf – индекс-дефлятор, учитывающий инфляционный доход; Нож – ожидаемая сумма недоимки налога на конец текущего года; Нр – сумма реструктурированной недоимки в соответствии с действующим законодательством.

Исходной составляющей налогового планирования является определение налоговой базы по видам налогов, расчет которой проводится в целом по стране и по регионам.

Прогноз поступлений налогов является исследованием перспективного характера, базирующимся на познании и предвидении объективных и субъективных факторов, влияющих на поступление налогов в их количественной определенности. Вследствие этого его результаты носят вероятностный, предварительный характер, несмотря на то, что при его разработке учитываются реальные экономические условия и процессы, а фундаментом прогноза являются комплексные программы экономического и социального развития страны или региона, которые определяют необходимую для этого динамику изменений основных макропоказателей. Учитывая эти обстоятельства, при прогнозировании налоговых поступлений должны быть, как уже отмечалось, охвачены этим процессом не столько сами величины налоговых поступлений, сколько их налогооблагаемые базы и (или) их составляющие элементы. В частности, динамика объемов производства отраслей промышленности и других отраслей народного хозяйства, индексы цен, валовая прибыль, уровень оплаты труда, изменения качественного и количественного состава предприятий и другие факторы, определяющие величины налогов.

Поскольку структура налоговых поступлений как в России в целом, так и в регионах характеризуется высокой долей косвенных налогов (более 60 %), важное значение приобретает прогнозирование поступлений по таким крупным классификационным группам, как косвенные и прямые налоги. Рассмотрим в качестве примера налоговое прогнозирование прямых и косвенных налогов на основе факторной модели.

В прогнозной модели косвенных налогов (YK) в качестве факторов были взяты: общая сумма прибыли (X1), сумма амортизационных отчислений (Х2), сумма оплаты труда (Х3) и валовые вложения в основной капитал (Х4). Соотношение, на основе которого осуществлялось прогнозирование суммы косвенных налогов, имело следующий вид:

В модели прямых налогов (Yn) следует использовать те же факторы, только вместо прямых налогов в качестве первого фактора нужно взять косвенные налоги.

Рассмотрим на примерах расчетов налога на доходы физических лиц, налога на прибыль и НДС общую схему действий при краткосрочном прогнозировании налоговых поступлений. Прогнозирование целесообразно осуществлять в указанной последовательности, поскольку величина налогооблагаемой базы по налогу на доходы физических лиц служит исходной информацией для расчета прогноза по налогу на прибыль и НДС, а ряд составляющих налогооблагаемой базы по налогу на прибыль, в свою очередь, учитывается при прогнозе НДС.

Прогноз поступлений налога на доходы физических лиц осуществляется на основе показателей среднемесячной численности работников (занятых в целом по народному хозяйству страны или в регионе, районе соответственно в зависимости от масштаба прогнозной задачи), среднемесячной оплаты труда (в стране, регионе, районе), средней ставки налога, льготируемой части оплаты труда. В основу прогноза численности работников кладется показатель численности согласно данным статистических органов за отчетный период, предшествующий прогнозируемому, с учетом возможных изменений факторов, влияющих на численность занятых. К числу таких факторов относятся: изменения объемов производства продукции и производительности труда, трансформация форм собственности предприятий, их количественный состав, факторы демографического порядка и др.

Сумма оплаты труда на прогнозируемый период рассчитывается как произведение численности работников, занятых в народном хозяйстве страны или региона, среднемесячной оплаты труда и количества месяцев в году. Для целей налогообложения его следует скорректировать на льготирумую часть оплаты труда. В краткосрочных прогнозах долю льготируемой оплаты труда принимают на уровне отчетного периода, поскольку, с одной стороны, прямой прогноз льготируемой части оплаты труда трудоемок, а с другой стороны, как показывает анализ ретроспективных данных, эта доля достаточно стабильна во времени.

Прогнозируемая сумма налога на доходы физических лиц рассчитывается как произведение облагаемой налогом оплаты труда и средней ставки налога, сложившейся в году, предшествующем прогнозируемому.

Прогноз налога на прибыль организаций осуществляется с учетом факторов, определяющих динамику налогооблагаемой прибыли (валовой внутренний продукт, объем промышленной продукции, общий объем товарооборота, индексы цен промышленной и иной продукции, темпы инфляции, материалоемкость, трудоемкость и др.).

Приведем в качестве примера одну из предлагаемых схем краткосрочного прогноза прибыли на основе интегрального показателя развития экономики региона. Указанный показатель вбирает в себя прогнозируемый прирост объемов производства, индексы цен и инфляционных ожиданий. Затем рассчитывается сложившийся в отчетном периоде коэффициент отставания прибыли от интегрального показателя (как правило, он должен быть меньше единицы). Прогнозируемая величина прибыли определяется путем корректирования сложившегося в отчетном периоде показателя прибыли на указанный коэффициент отставания. Поскольку налогообложение прибыли, полученной от разных видов деятельности, осуществляется по разным ставкам, то расчет прогнозной величины налоговых поступлений по прибыли также осуществляется в этой схеме по средней расчетной ставке. Такого рода упрощения, естественно, накладывают отпечаток на качество прогнозных расчетов. Однако более качественный прогноз, например, осуществленный отдельно по видам деятельности и категориям налогоплательщиков (например, по кредитно-финансовым организациям), реализовать на практике бывает затруднительно из-за отсутствия необходимой статистической информации.

Наибольшую трудность составляют прогнозные расчеты налога на добавленную стоимость. Это обусловлено относительно большим числом факторов, формирующих добавленную стоимость, разными ставками налога в зависимости от вида продукции (товаров), рода деятельности налогоплательщиков (производство, розничная торговля, общественное питание), а также другими обстоятельствами. Добавленная стоимость включает в себя оплату труда работников материальной сферы, включаемую в издержки производства и обращения, начисления на оплату труда, амортизационные отчисления, прибыль, акцизы и прочие денежные расходы.

Сумма оплаты труда работников материальной сферы рассчитывается на основе прогнозной величины оплаты труда всех работников и удельного веса в ней оплаты труда работников материальной сферы, сложившейся в отчетном периоде. Сумма социальных налогов рассчитывается по установленным ставкам от величины прогнозного значения сумм оплаты труда работников сферы материального производства.

Прогнозная величина амортизационных отчислений рассчитывается на основе их отчетной величины с корректировкой последней исходя из прогнозируемых темпов обновления и выбытия основных фондов, изменения цен на них, инфляционных ожиданий и других факторов.

В расчете НДС используется прогнозная величина прибыли, одна из схем определения которой была описана выше.

В основу расчетов прогнозируемых акцизных поступлений закладывается прогноз объемов производств подакцизной продукции, предполагаемый уровень оптовых цен на них и ставок акцизов.

Прогнозная величина НДС определяется как сумма перечисленных выше составляющих. В свою очередь, она должна быть скорректирована на величину добавленной стоимости по не облагаемым НДС оборотам. Указанная часть добавленной стоимости существенно зависит от специфики региона, специализации предприятий, объема экспорта продукции и т. п. Как правило, коррекция добавленной стоимости осуществляется согласно сложившемуся в отчетном периоде процентному соотношению между добавленной стоимостью, не облагаемой НДС, и общей суммой добавленной стоимости. Прогноз суммы НДС осуществляется на основе средней расчетной ставки налога.

6.4. Государственное налоговое бюджетирование, ориентированное на результат

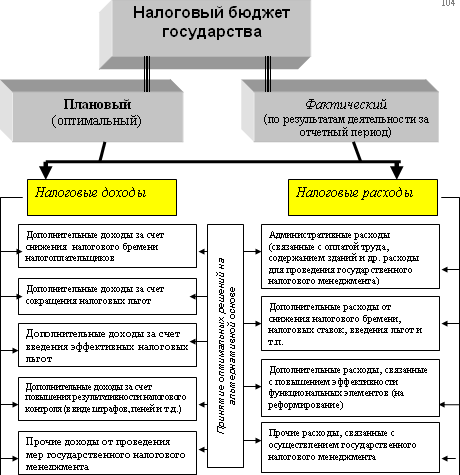

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

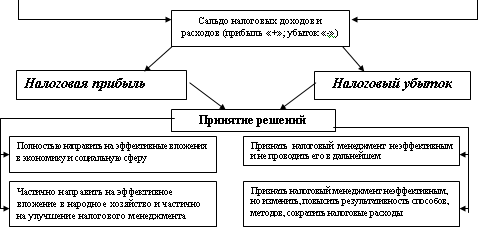

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна. Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджет государства представляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат, наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства