Учёт активов

Учёт нематериальных активов

Как и в российском балансе, в отчёте о финансовом положении, подготовленном в соответствии с требованиями МСФО, все внеоборотные активы разделяются на материальные и нематериальные. Материальные внеоборотные активы, к которым относятся основные средства, имеют материально-вещественную форму. Нематериальные активы (НА) не обладают такой формой. Стоимость или ценность нематериальных активов зависит от тех прав и привилегий, которые получает их обладатель. Как и любой актив, объект нематериальных активов должен соответствовать критериям признания: быть под контролем организации, приносить экономические выгоды, идентифицироваться как отдельный объект учёта.

Примерами нематериальных активов в МСФО являются права на торговые марки и марки обслуживания (бренды, фирменные наименования), лицензии и франшизы, лицензионные соглашения на кино- и видеофильмы, пьесы, рукописи, правительственные квоты, права на интеллектуальную собственность (авторские права, патенты, рецепты, формулы, чертежи, макеты), компьютерное программное обеспечение, обязательства не вступать в конкуренцию, списки клиентов, права на продажу, права на экспортно-импортные операции ноу-хау и другие аналогичные ценности.

Учёт нематериальных активов ведётся в соответствии с МСФО 38 «Нематериальные активы». Нематериальные активы (как обобщающая имущественная статья) состоят из не денежных объектов имущества, не имеющих материально-вещественного содержания, или это содержание не имеет решающего значения или не рассматривается изза юридических ограничений. В самом стандарте даётся определение: нематериальный актив (intangible asset) — это идентифицируемый немонетарный актив, не имеющий физической формы, служащий для использования при производстве или предоставлении товаров или услуг, для сдачи в аренду другим или для административных целей. Поскольку нематериальные активы не имеют материально-вещественной формы, то важной характеристикой при признании этих активов в отчётности является их идентифицируемость.

Идентифицируемый актив представляет собой отдельный учётный объект.

Нематериальный актив считается идентифицируемым, если он соответствует одному из требований:

1) он отделим от бизнеса (его можно отделить от других активов и продать, передать, получить на него лицензию, сдать в аренду или обменять либо отдельно, либо вместе со связанным с ним договором, активом или обязательством);

2) он возникает из договорных или других юридических прав независимо от того, можно ли его отделить от компании или от других прав и обязательств и передать другой компании.

В качестве исключения некоторые нематериальные активы могут иметь материально-вещественную форму, например, компакт-диски для программного обеспечения, юридические документы (лицензия или патент), видеозапись.

Результатом проведённого научного исследования может быть получение физического объекта, например, опытного образца. При определении того, должен ли актив, сочетающий материальные и нематериальные элементы, учитываться по МСФО 16 «Основные средства» или по МСФО 38 «Нематериальные активы», необходимо принять решение о том, какой из этих элементов является более важным. Например, программное обеспечение для станка с компьютерным управлением, который не может работать без него, является составной частью этого станка и учитывается в составе основного средства. То же самое относится и к операционной системе компьютера. Если же программное обеспечение не является составной частью соответствующих аппаратных средств, оно учитывается как нематериальный актив.

В консолидированной финансовой отчётности отражается такой нематериальный актив, как гудвилл. Гудвилл представляет собой разницу между ценой, уплаченной за приобретённую компанию, и справедливой стоимостью приобретённых чистых активов. Это единственный в системе МСФО нематериальный актив, который является неидентифицируемым, поскольку на него нет и не может быть юридических прав.

МСФО 38 регламентирует вопросы признания, первоначальной и последующей оценок, отражения в финансовой отчётности только идентифицируемых нематериальных активов. Положения стандарта не касаются гудвилла. Следует разделять внутренне созданную деловую репутацию и деловую репутацию, полученную в результате покупки предприятий.

В некоторых случаях организацией могут быть понесены затраты, направленные на создание будущих экономических выгод, но не признаваемые нематериальным активом.

Это могут быть успешно проведённые рекламные акции, эффективная работа руководства организации, высокие кредитные показатели, эффективная работа с клиентами и т.п. Созданные условия дают возможность оценить рыночную стоимость организации выше балансовой стоимости ее чистых активов. В этом случае определяется внутренне созданная деловая репутация, которая не является ни нематериальным активов, ни активом вообще. В МСФО 38 определено, что созданные внутри компании гудвилл, торговые марки, фирменные девизы, а также списки клиентов и другие аналогичные статьи не должны признаваться в балансе и в качестве нематериальных активов. Деловая репутация, полученная в результате объединения организаций, не является нематериальным активом и учитывается в соответствии с МСФО 3 «Объединения предприятий».

МСФО 38 не применяется также:

- к нематериальным активам, предназначенным для продажи в ходе обычной деятельности;

- к отложенным налоговым активам;

- к объектам аренды, попадающим под сферу действия МСФО 17 «Аренда»;

- к активам, возникающим из вознаграждений работникам;

- к финансовым активам в соответствии с их определениями, содержащимися в МСФО 32, 27, 28, 31, 39;

- к правам на минеральные ресурсы и затратам на разведку, разработку и добычу минералов, нефти, природного газа и аналогичных невосстанавливаемых природных ресурсов;

- к нематериальным активам, возникающим у страховщиков в результате заключения договоров страхования.

Согласно МСФО 38, будущие экономические выгоды (future economic benefits), получаемые компанией от нематериального актива, могут включать:

- выручку от продажи товаров, продукции, работ, услуг;

- относительную экономию на затратах;

- другие выгоды.

Объекты, не отвечающие определению нематериального актива (идентифицируемость, контроль, будущие экономические выгоды), должны признаваться в качестве расхода по мере их возникновения.

Любой актив в системе МСФО может быть признан, если он одновременно отвечает требованиям своего определения и критериям признания.

Следовательно, компания первоначально может признать нематериальный актив, если совокупно выполняются следующие требования:

- нематериальный актив является идентифицируемым;

- компания контролирует этот актив;

- есть уверенность в том, что в будущем компания получит экономические выгоды от этого нематериального актива;

- стоимость нематериального актива может быть надёжно оценена.

Если нематериальный актив не отвечает как определению, так и критериям признания, МСФО 38 требует, чтобы затраты на него признавались в качестве расхода по мере их возникновения. Однако если этот объект приобретён в результате объединения компаний, то он должен быть включён в стоимость гудвилла.

В МСФО 38 особое место занимает порядок признания НИОКР (научно-исследовательских и опытно-конструкторских разработок). В стандарте даны определения основных понятий, связанных с НИОКР.

Под исследованиями (research) понимаются оригинальные и плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний. В свою очередь разработками (development) признается применение результатов исследований или других знаний в планировании или проектировании производства новых или существенно усовершенствованных материалов, устройств, продуктов, процессов, систем или услуг до начала их коммерческого производства или использования.

Для того чтобы определить, можно ли НИОКР, созданные внутри компании, признать нематериальным активом, компании следует разделить процесс создания НИОКР на две стадии: исследования и разработки.

Исследования проводятся с целью получения новых знаний, они не могут быть признаны активом, так как могут иметь впоследствии и отрицательный результат, поэтому расходы на исследования всегда признаются как затраты текущего периода.

Примерами исследовательской деятельности являются:

- деятельность, направленная на получение новых знаний;

- поиск, оценка и окончательный отбор применения результатов исследования или других знаний;

- поиск альтернативных материалов, устройств, продуктов, процессов, систем или услуг;

- формулировка, проектирование, оценка и окончательный отбор возможных альтернатив для новых или усовершенствованных материалов, устройств, продуктов, процессов, систем или услуг.

На стадии разработки, в отличие от стадии исследования, уже делаются попытки использовать новые знания для массового производства.

Примеры разработок:

- проектирование, конструирование и тестирование опытных образцов и моделей;

- проектирование инструментов, шаблонов, форм и штампов;

- проектирование, конструирование и эксплуатация опытной установки;

- проектирование, конструирование и тестирование новых или усовершенствованных материалов, устройств, продуктов, процессов, систем или услуг.

Нематериальный актив, возникающий из разработок или на стадии разработки внутреннего проекта, должен признаваться только тогда, когда компания может продемонстрировать наличие названных ниже условий:

- завершение создания нематериального актива технически осуществимо и выполняется с целью его подготовки к использованию или продаже;

- существуют все ресурсы (технические, финансовые, трудовые и др.), необходимые для завершения создания и использования или продажи нематериального актива;

- планируется завершить создание нематериального актива, а затем использовать или продать его;

- компания способна использовать нематериальный актив или продать его;

- существует определённость создания будущих экономических выгод, т. е. должен быть рынок для продукции, создаваемой с помощью нематериального актива, и спрос на эту продукцию;

- компания может оценить относящиеся к нематериальному активу затраты (в некоторых случаях трудно отделить затраты на исследования от затрат от разработок, например, это касается создания веб-сайтов).

Наличие ресурсов для завершения создания, использования нематериального актива и получения выгод от его использования может быть отражено в бизнес-плане, раскрывающем необходимые ресурсы и способность компании их обеспечить. Компания также должна продемонстрировать использование актива для собственных нужд или осуществление рынка продукта, получаемого в результате использования актива или рынка в отношении самого актива.

Если компания не может разграничить стадии исследования и разработки, то затраты по созданию нематериального актива следует учитывать так, как если бы они были понесены только на стадии исследования.

При первоначальном признании нематериальных активов используются два вида оценки:

- первоначальная или историческая стоимость (historical cost) — это сумма денежных средств или их эквивалентов, уплаченных за приобретённый актив;

- ликвидационная стоимость (residual value) — это величина поступлений, которые компания ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат по выбытию.

Нематериальный актив первоначально оценивается по фактической стоимости приобретения. Первоначальная стоимость НА включает в себя:

- покупную цену;

- импортные пошлины;

- невозмещаемые налоги, включаемые в стоимость приобретения;

- оплату юридических услуг;

- затраты, напрямую связанные с подготовкой актива к использованию по назначению;

- вычеты (такие, как скидки и возврат переплаты).

Если срок оплаты нематериального актива превышает нормальные сроки кредита, то фактическая стоимость приобретения актива считается равной его цене в случае единовременной оплаты.

Разница между этой суммой и общей суммой платежей признается как расходы на выплату процентов в течение срока кредита, если только она не капитализируется в соответствии с МСФО 23 «Затраты по займам».

Если нематериальный актив приобретается в обмен на фондовые инструменты, балансовая стоимость этого актива будет соответствовать справедливой стоимости передаваемых долевых финансовых инструментов. Если нематериальный актив приобретается при объединении бизнеса, он учитывается по справедливой стоимости на дату покупки.

Решение о том, может ли справедливая стоимость нематериального актива быть достаточно оценена для целей раздельного признания, должно приниматься на основе оценочного суждения. Наиболее надёжную оценку справедливой стоимости обеспечивает текущая рыночная цена. Основу оценки справедливой стоимости может также составить цена по недавно совершенной аналогичной сделке.

Компании, регулярно участвующие в приобретении и продаже уникальных объектов нематериальных активов, обычно используют альтернативные методы оценки справедливой стоимости нематериальных активов. Они оценивают справедливую стоимость на основе дисконтированной выручки, доли рынка, операционной прибыли и других аналогичных показателей.

Активы могут передаваться или выделяться за счёт правительственных субсидий, например, права пересадки в аэропорту, лицензии на радио- и телевещание, лицензии на импорт или квоты, права на доступ к другим ограниченным ресурсам.

Компания по своему выбору может первоначально признать и нематериальный актив, и правительственную субсидию по справедливой или номинальной стоимости, и любые, непосредственно связанные с такой покупкой, затраты.

Нематериальные активы, приобретённые в обмен или частично в обмен на НА, оцениваются по справедливой стоимости переданного актива, скорректированной на сумму оплаченных денежных средств или их эквивалентов.

Нематериальный актив может быть приобретён в обмен на нематериальный актив, имеющий аналогичную справедливую стоимость. В таком случае при совершении сделки не признаются ни прибыль, ни убыток. При этом первоначальной стоимостью нового актива является балансовая стоимость переданного актива.

Если при совершении сделки компания признает убыток, то по переданному активу признается убыток от обесценения, и балансовая стоимость после обесценения присваивается новому активу.

МСФО 38 содержит требование того, чтобы ликвидационная стоимость нематериального актива была равной нулю, кроме перечисленных случаев:

- имеется обязательство третьей стороны приобрести нематериальный актив в конце срока его службы;

- существует активный рынок для такого типа нематериальных активов, и есть вероятность того, что этот рынок будет существовать и в конце срока полезной службы актива.

Наличие ликвидационной стоимости предполагает, что выбытие нематериального актива должно произойти до завершения срока его использования.

Ликвидационная стоимость не увеличивается в результате увеличения цены или стоимости актива.

Следует иметь в виду, что под активным рынком понимается рынок, где соблюдаются следующие условия:

- товары, продаваемые на рынке, являются идентичными;

- желающие совершить сделку продавцы и покупатели обычно могут быть найдены в любое время;

- информация о ценах общедоступна.

Нематериальные активы в силу своей специфики редко имеют активный рынок. Чаще всего нематериальными активами являются индивидуальные разработки, права на интеллектуальную собственность, названия торговых марок, марок обслуживания, фирменные девизы, патенты, права на распространение музыкальных произведений и кинофильмов и др. Операции с такими объектами либо происходят нечасто, либо информация о ценах бывает недоступна для широкого круга лиц.

Исключение составляют различные лицензионные разрешения, правительственные субсидии и квоты, например квота на загрязнение окружающей среды. Стоимость и условия получения таких нематериальных активов известны, и для них, как правило, существует активный рынок.

Для последующей оценки и переоценки числящихся на балансе компании нематериальных активов применяется амортизация (depreciation) как способ систематического уменьшения амортизируемой стоимости нематериального актива на протяжении срока его полезной службы. В свою очередь, амортизируемая стоимость представляет собой первоначальную или переоценённую стоимость актива за вычетом его ликвидационной стоимости.

Под сроком полезной службы (useful life) понимается либо период времени, на протяжении которого компания предполагает использовать актив, либо количество продукции или аналогичных изделий, которые компания предполагает получить от актива.

После первоначального признания МСФО 38 требует учитывать нематериальный актив с применением одного из следующих методов:

- основной метод: по первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения;

- альтернативный метод: по переоценённой стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

Переоценённая стоимость должна соответствовать справедливой стоимости нематериального актива. Такой метод учёта допускается, если справедливая стоимость нематериального актива может быть надёжно оценена при наличии активного рынка продаж для этого вида актива.

Согласно МСФО 38, выбрав альтернативный метод учёта, компания должна проводить регулярные переоценки, чтобы не допустить существенной разницы между балансовой стоимостью нематериального актива и его справедливой стоимостью на отчётную дату.

Начисление амортизации начинается, когда актив готов к использованию.

Если срок полезной службы нематериального актива является неопределённым, МСФО 38 требует:

- оценивать возмещаемую сумму нематериального актива не реже одного раза в год для определения убытков от обесценения;

- раскрывать причины, по которым срок полезной службы нематериального актива считается неопределённым, и основные факторы, которые учитывались при определении полезного срока службы актива.

Используемый метод начисления амортизации отражает график получения компанией экономических выгод от нематериального актива.

Согласно МСФО 36 «Обесценение активов», компания должна тестировать нематериальные активы на обесценение ежегодно, а также помере того, как идентифицировано их обесценение.

МСФО 38 требует от компании оценивать возмещаемую сумму нематериального актива, который ещё не доступен для использования, по крайней мере один раз в год.

Амортизация нематериального актива начисляется на регулярной основе в течение срока его полезной службы с момента, когда актив доступен для использования.

Поскольку будущие экономические выгоды, заключённые в нематериальном активе, потребляются с течением времени, балансовая величина актива сокращается для отражения такого потребления. Это достигается путём систематического списания первоначальной стоимости или переоценённой стоимости актива в качестве расхода за вычетом ликвидационной стоимости на протяжении срока полезной службы актива.

Амортизация признается независимо от того, имелось или нет увеличение, например, в справедливой стоимости или возмещаемой величине актива.

При определении срока полезной службы актива должны учитываться следующие факторы:

- предполагаемый способ использования актива компанией, а также оценка возможности эффективного управления активом другой командой управляющих компании;

- характерный жизненный цикл актива;

- технические, технологические или другие типы устаревания;

- стабильность отрасли, в которой используется актив, и изменения в рыночном спросе на товары или услуги, получаемые в результате использования актива;

- предполагаемые действия конкурентов;

- величина (уровень) затрат на улучшение актива, необходимых для получения будущих экономических выгод от актива, а также возможности и намерения компании по достижению такого уровня затрат;

- период осуществления контроля над активом, а также юридические или аналогичные ограничения на использование актива, такие, как даты истечения соответствующих договоров;

- зависит ли срок полезной службы актива от сроков полезной службы других активов компании.

Компьютерное программное обеспечение и многие другие нематериальные активы подвержены быстрому технологическому устареванию, поэтому весьма вероятно, что срок полезной службы таких нематериальных активов будет коротким. Это частично оправдывает утверждение, что по мере увеличения срока полезной службы актива надёжность измерения срока его полезной службы снижается.

Нематериальные активы с неопределённым сроком полезной службы не должны амортизироваться. Изменение срока полезной службы с неопределённого на ограниченный учитывается как изменение в учётной оценке. Максимальный срок полезного использования нематериального актива — 20 лет. Если срок обоснованно больше, он может быть увеличен. И наоборот, если какой-либо нематериальный актив приобретён на длительный период, а ожидаемый срок его фактической эксплуатации короче, то в качестве срока полезного использования будет выбран второй показатель.

При амортизации нематериальных активов чаще всего используется линейный метод. Если доход от использования нематериального актива может быть достоверно оценён, то следует амортизировать такие активы пропорционально доходу, используя методы уменьшающегося остатка, или пропорционально произведённой продукции.

Период и метод начисления амортизации должны пересматриваться, по крайней мере, на конец каждого финансового года. Период амортизации изменяется, если расчётный срок полезной службы актива значительно отличается от прежних оценок этого срока.

Если произошло значительное изменение в расчётном графике поступления экономических выгод от актива, то метод амортизации корректируется для отражения изменения этого графика. Такие изменения должны учитываться как изменения в учётных оценках, согласно МСФО 8 «Учётная политика, изменения в учётных оценках и ошибки», путём корректировки амортизационных отчислений за текущий и будущий отчётные периоды.

При альтернативном методе учёта нематериальный актив переоценивается, при этом любая накопленная амортизация на дату переоценки либо переоценивается пропорционально, с изменением валовой балансовой стоимости актива так, чтобы балансовая стоимость актива после переоценки равнялась его переоценённой стоимости, либо списывается путём уменьшения валовой балансовой стоимости актива, а чистая величина пересчитывается до переоценённой стоимости актива.

При повышении балансовой стоимости нематериального актива в результате переоценки увеличение относится в кредит резерва переоценки. Такое увеличение балансовой стоимости актива учитывается в качестве дохода в размере, не превышающем величину, ранее отражённую как уменьшение стоимости этого же актива в результате переоценки, если снижение стоимости по переоценке было отражено как расход.

Если балансовая стоимость актива уменьшается в результате переоценки, величина этого уменьшения учитывается в качестве расхода в отчёте о прибылях и убытках. Вместе с тем, разница в стоимости будет относиться в дебет резерва переоценки, сформированного ранее в отношении соответствующего актива. Результат переоценки, включённый в капитал, переносится напрямую на нераспределённую прибыль при списании актива. Часть суммы переоценки переносится на счёт нераспределённой прибыли по мере использования актива компанией. Размер переоценённой суммы определяется как разница между стоимостью нематериального актива до и после переоценки. Перенос со счета резерва переоценки на счёт нераспределённой прибыли осуществляется напрямую без отражения в отчёте о прибылях и убытках. Эта процедура называется в МСФО реализацией резерва.

Последующие затраты на нематериальный актив, произведённые после его покупки или создания, признаются в качестве расходов по мере их возникновения, за исключением следующих случаев:

- эти затраты позволят нематериальному активу принести компании будущие экономические выгоды сверх первоначально определённых;

- эти затраты могут быть оценены и отнесены на актив.

При соблюдении этих условий последующие затраты включаются в стоимость нематериального актива. Это бывает в исключительных случаях, поскольку часто невозможно определить, будут последующие затраты усиливать или поддерживать экономические выгоды, поступающие в компанию от нематериального актива. Кроме того, бывает трудно отнести такие затраты непосредственно на какой-то конкретный НА, а не на деятельность компании в целом, поэтому только в редких случаях последующие затраты на нематериальный актив приводят к увеличению его балансовой стоимости.

Последующие затраты на торговые марки, фирменные девизы, публикуемые названия, списки клиентов и аналогичные статьи независимо от того, приобретены они на стороне или созданы внутри компании, всегда признаются в качестве расходов, чтобы избежать признания созданного внутри компании гудвилла.

Признание нематериального актива прекращается (актив снимается с баланса) либо при его выбытии, либо когда компания больше не ожидает получения от этого актива каких-либо экономических выгод.

Финансовый результат, возникающий при списании или выбытии, определяется как разница между чистыми поступлениями от выбытия и балансовой стоимостью актива и признается в качестве дохода или расхода в отчёте о прибылях и убытках.

Если нематериальный актив обменивается на аналогичный, то стоимость приобретённого актива равняется стоимости выбывшего, и в результате не признается никакой прибыли или убытка.

Предназначенный для выбытия актив, эксплуатация которого прекращена, учитывается по балансовой стоимости на дату прекращения эксплуатации. Согласно МСФО 36, компания должна оценивать актив на предмет возможных убытков от обесценения не реже одного раза в год в конце отчётного периода. Цель тестирования активов на обесценение заключается в обеспечении возмещения их балансовой стоимости.

В отношении нематериальных активов для каждого класса должно проводиться разграничение между нематериальными активами, созданными внутри компании, и другими нематериальными активами. По ним должна быть раскрыта следующая информация:

- сроки полезной службы или применяемые нормы амортизации;

- применяемые методы начисления амортизации;

- балансовая стоимость и накопленная амортизация (агрегированная с накопленными убытками от обесценения) на начало и конец периода;

- статьи отчёта о прибылях и убытках, в которые включена амортизация нематериальных активов;

- сверка балансовой стоимости на начало и конец периода, показывающая:

- поступления с разграничением нематериальных активов, которые были созданы в результате проведения разработок внутри компании и приобретены через объединение компаний;

- списания и выбытия;

- увеличения или уменьшения балансовой стоимости нематериальных активов за период, возникающие в результате переоценок или убытков от обесценения, признанных или компенсированных непосредственно на счёте капитала (резерв переоценки);

- убытки от обесценения, компенсированные в отчёте о прибылях и убытках в течение периода;

- амортизацию, начисленную в течение периода;

- чистые курсовые разницы, возникающие при пересчёте показателей финансовой отчётности иностранной компании;

- другие изменения в балансовой стоимости нематериальных активов в течение периода.

Раскрытие сопоставимой информации не требуется.

МСФО 38 требует, чтобы финансовая отчётность содержала следующую информацию по каждому виду нематериальных активов:

- определение срока полезной службы нематериального актива (определённый, неопределённый);

- методы амортизации, применяемые к нематериальным активам с определённым сроком службы;

- какие сроки службы применяются к нематериальным активам;

- валовую балансовую стоимость и накопленную амортизацию на начало и конец периода с учётом убытков от обесценения;

- отражение в отчёте о совокупном доходе накопленной амортизации;

- балансовую стоимость НМА по состоянию на начало и конец периода, отражающую:

- поступления НМА, созданных внутри компании и полученных в результате объединения бизнеса;

- НМА, предназначенные для продажи и выбытия;

- увеличение (уменьшение) стоимости НМА за отчётный период с учётом убытков от обесценения;

- курсовые разницы, возникшие при пересчёте стоимости НМА, выраженных в иностранной валюте;

- другие изменения балансовой стоимости нематериальных активов.

Учёт основных средств

Основные средства принимаются к учёту в соответствии с принципами, изложенными в международных стандартах 16 «Основные средства», 36 «Обесценение активов», 40 «Инвестиционная недвижимость».

Целью стандарта IAS 16 является установление порядка учёта инвестиционных вложений в основные средства и информирование пользователей об изменениях в составе таких инвестиций. Первостепенными вопросами в учёте основных средств по МСФО являются: принятие активов в качестве основных средств, расчёт их балансовой стоимости, бухгалтерский учёт амортизационных отчислений и убытков от обесценения, подлежащих признанию. В IAS 36 установлена процедура оценки активов, чтобы их балансовая стоимость не превышала возмещаемую с целью отражения стоимости активов в отчётности. В стандарте 40 определяется порядок учёта инвестиций в недвижимость и требований к раскрытию информации о них.

Информация об основных средствах предприятия размещается в I разделе отчёта о совокупном доходе «Внеоборотные активы». В стандарте даётся определение: основные средства — это материальные активы, которые имеют материально-вещественную форму, используются в деятельности компании для производства или поставки товаров, выполнения работ, оказания услуг, для сдачи в аренду или административных целей, используются в течение более чем одного периода.

На момент признания объект основных средств оценивается по первоначальной стоимости, которая представляет собой фактические затраты на приобретение или сооружение объекта основных средств. Если основные средства приобретены в обмен на другие не денежные активы с доплатой денежными активами или без доплаты, то объект основных средств оценивается по справедливой стоимости. Справедливой является цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки.

У справедливой стоимости существуют три критерия, которые необходимы для её определения:

- покупатель и продавец независимы;

- они осведомлены о ценах;

- они желают осуществить сделку.

В процессе эксплуатации основного средства после принятия его к учёту, могут быть понесены дополнительные затраты, которые повлияют на балансовую стоимость объекта основных средств. Балансовой является сумма, по которой актив учитывается в балансе, за вычетом суммы накопленной амортизации и накопленного убытка от обесценения. Затраты, связанные с эксплуатацией основных средств, делятся на затраты, которые накапливаются (капитализируются), увеличивая стоимость основных средств, или сразу списываются на расходы текущего периода и представляют собой расходы либо на замену отдельных частей объектов основных средств, либо на проведение полных технологических проверок на предмет выявления неисправностей. При капитализации расходов должна быть уверенность в будущих экономических выгодах, например, увеличение срока службы или улучшение технических характеристик. IAS 37 «Резервы, условные обязательства и условные активы» запрещает создавать резерв на ремонт, поэтому ремонт признается аналогично замене компонента. Затраты на проведение объёмных технологических осмотров (например, воздушных судов) включаются в себестоимость объекта основных средств, а затраты на предыдущие аналогичные осмотры — вычитаются. Аналогично при замене отдельных запасных частей затраты на замену включаются в стоимость объекта, а предшествующая замена рассматривается как выбытие.

Все объекты основных средств подлежат амортизации.

Исключением являются основные средства, которые имеют неограниченный срок полезной службы (например, земельные участки). Амортизация — это регулярное распределение амортизируемой стоимости объекта в течение срока его полезного использования. Амортизация начинает начисляться после проведения всех мероприятий по установке и приведению объекта в состояние, пригодное для эксплуатации с любой даты. Амортизация прекращается в случае реализации объекта, прекращения признания его в качестве актива или полной амортизации.

После принятия объекта основных средств к учёту определяют срок его полезного использования, амортизируемую стоимость и метод амортизации.

Предприятия на основе профессионального суждения могут самостоятельно определять срок эксплуатации основного средства. В связи с этим появляется понятие ликвидационной стоимости — величины поступлений, которые компания ожидает получить за актив в конце срока его полезной службы за вычетом возможных затрат по выбытию.

К амортизации в таком случае будет приниматься не вся стоимость основного средства, а его стоимость за вычетом ликвидационной (амортизируемая стоимость). Срок полезного использования и ликвидационная стоимость должны пересматриваться в конце каждого финансового года, их изменение применяется перспективно, т. е. нет необходимости в пересчёте предыдущих финансовых отчётов.

В МСФО нет ограниченного перечня методов амортизации. Наиболее распространёнными методами амортизации являются:

- метод равномерного начисления;

- метод уменьшаемого остатка;

- метод суммы изделий (пропорционально объёму выпущенной продукции).

Выбранный метод амортизации пересматривается в конце каждого финансового года, изменение метода амортизации применяется перспективно.

После того как организация примет к учёту основное средство по первоначальной оценке, она имеет право самостоятельно выбрать последующую модель учёта этих активов либо по первоначальной стоимости, либо по переоценённой.

Выбранная модель должна применяться ко всем основным средствам.

Если выбирается модель учёта по первоначальной стоимости (фактическим затратам), то стоимость основных средств по окончании финансового года должна проверяться на предмет обесценения в соответствии с IAS 36 «Обесценение активов». Балансовая стоимость актива в результате его тестирования на обесценение может снизиться. Сумма, на которую балансовая стоимость актива превысит его возмещаемую стоимость, будет являться убытком от обесценения. Сумма обесценения будет отражаться в отчёте о совокупном доходе в качестве убытка.

Возмещаемая стоимость — это наибольшая из двух величин справедливой стоимости за вычетом затрат на продажу или ценности от использования актива.

Справедливая стоимость за вычетом затрат на продажу — это возможная выручка от реализации актива на дату составления отчётности за вычетом возможных затрат, связанных с этой реализацией.

Ценность использования — приведённая (дисконтированная) стоимость будущих денежных потоков, которые, предположительно, будут получены от использования этого актива.

Если в результате тестирования балансовая стоимость основного средства увеличивается, то это будет отражаться в прибыли. В таком случае можно компенсировать убыток от обесценения признанного ранее.

Если применяется модель учёта по переоценённой стоимости, то стоимость основных средств по окончании финансового года должна восстанавливаться так, чтобы балансовая стоимость существенно не отличалась от справедливой.

В стандарте не прописано, с какой периодичностью должна производиться переоценка. Порог существенности для каждой классификационной группы организация устанавливает самостоятельно. При этом существенным является такое изменение стоимости, которое может повлиять на принятие экономического решения пользователем финансовой отчётности (например, инвестором).

Справедливая стоимость недвижимости (земельных участков и зданий) определяется независимыми профессиональными оценщиками. Справедливая стоимость оборудования определяется на основании профессионального суждения главного бухгалтера в сравнении с аналогом.

Переоценка может быть проведена путём корректировки на общий индекс изменения цен, если на рынке отсутствует аналог. При таком методе полученная стоимость не должна превышать возмещаемую, при превышении стоимость объекта снижается до возмещаемой.

В результате проведённой переоценки увеличение стоимости основных средств относится на капитал, на счёт «Прирост от переоценки». Уменьшение стоимости основных средств отражается по дебету счета «Прирост от переоценки», если он был ранее создан. Если счёт не создавался или кредитовое сальдо исчерпано, то разница относится на убытки.

При выбытии объекта основных средств созданный счёт «Прирост от переоценки» по объекту может быть перенесён непосредственно на нераспределённую прибыль. Если объект основных средств переоценивается, то любая накопленная амортизация на дату переоценки переоценивается пропорционально, с изменением валовой балансовой стоимости, или списывается путём уменьшения валовой балансовой стоимости актива, а чистая величина пересчитывается до переоценённой стоимости актива.

Существенное различие между инвестиционной собственностью и другим имуществом является то, что это недвижимость (земля, здания (часть здания)), которая находится в собственности предприятия и приносит основной доход от аренды (прироста капитала). Она не используется в производственном процессе и не предназначена для продажи, для неё существует отдельный порядок учёта. Прирост капитала появляется в случае увеличения справедливой стоимости инвестиционной собственности.

Международный стандарт 16 «Основные средства» требует, чтобы финансовая отчётность отражала по каждому виду основных средств способы оценки балансовой стоимости до вычета амортизации (в брутто-оценке), методы амортизации, применяемые к каждому классу основных средств, и сроки их полезной службы. В соответствии с п. 73 в отчётности должна быть показана валовая балансовая стоимость основных средств и накопленная амортизация с учётом убытков от обесценения. Балансовая стоимость по состоянию на начало и конец периода должна быть выверена.

Выверка балансовой стоимости по состоянию на начало иконец отчётного периода обычно представляется впримечаниях в виде таблицы. В ней представляют анализ изменения сальдо на счетах учёта основных средств инакопленной амортизации. Вследующей табличной форме представлен пример выверки балансовой стоимости основных средств на начало и конец отчётного периода:

| Показатели | Машины и оборудование | Автотранспортные средства | … | На начало года, сумма | На конец года, сумма |

|---|---|---|---|---|---|

В отчётности должны быть учтены поступление и выбытие основных средств, в том числе приобретение их через объединение компаний. Обязательно отражается изменение стоимости в результате переоценок и убытки от обесценения, а также курсовые разницы, возникающие при пересчёте показателей финансовой отчётности иностранной компании.

Если существуют ограничения прав на собственность, то такая информация тоже отражается в отчётности наряду с величиной затрат, возникших в процессе строительства основных средств. Для основных средств, отражённых по справедливой стоимости, раскрывается дата и способ переоценки, участие профессионального оценщика, допущения, применявшиеся при оценке. Если основное средство переоценивается, то указывается прирост от переоценки.

Балансовая стоимость простаивающих объектов основных средств указывается отдельно.

Приобретение основных средств отражают записями:

дебет (Дт) «Основные средства»;

кредит (Кт) «Расчёты с поставщиками».

Начисление амортизации:

дебет (Дт) «Расходы по амортизации основных средств»;

кредит (Кт) «Накопленная амортизация основных средств».

Отражение расчётов с контрагентом оформляют бухгалтерской проводкой:

дебет (Дт) «Расчёты с поставщиками»;

кредит (Кт) «Расчётный счёт».

Дооценка балансовой стоимости и амортизации основных средств отражается следующими записями:

дебет (Дт) «Основные средства»;

кредит (Кт) «Добавочный капитал»;

дебет (Дт) «Добавочный капитал»;

кредит (Кт) «Накопленная амортизация основных средств».

Учёт аренды основных средств

Аренда предусматривает передачу права использовать объект аренды в течение оговоренного срока в обмен на арендные платежи в пользу арендодателя. Пользователь арендуемого актива получает экономическую выгоду, связанную с постепенной оплатой стоимости арендованного актива, по сравнению с единовременной оплатой в случае приобретения актива. Кроме того, в различных странах по операциям аренды предусмотрены определённые налоговые льготы.

До вступления в силу МСФО 17 в бухгалтерском балансе не отражались стоимость полученного в аренду актива, используемого и по сути контролируемого компанией-арендатором, и полная сумма арендных обязательств. Арендованный объект отражался компанией-арендатором за балансом.

МСФО 17 предусматривает отражение финансовой аренды по схеме, аналогичной приобретению актива за счёт заёмных средств. Согласно анализируемому стандарту арендованный актив отражается в бухгалтерском балансе арендатора независимо от наличия у него права собственности на актив.

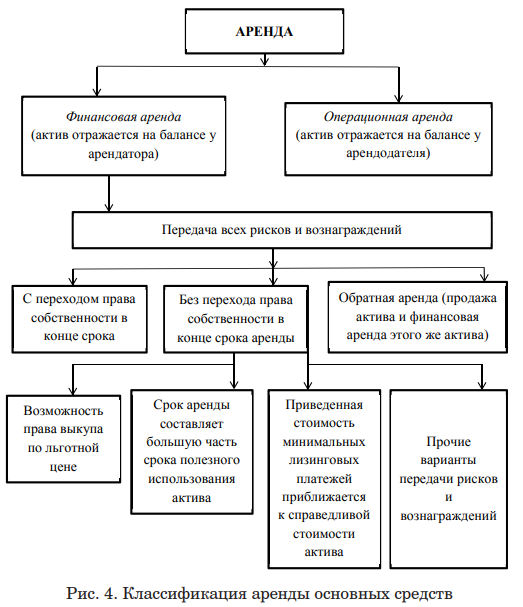

МСФО 17 регламентирует также порядок учёта договора об «обратной аренде». Суть такого договора заключается в том, что арендатор продаёт актив арендодателю, у которого потом этот актив арендует. Под юридической формой договора «обратной аренды» скрыто его экономическое содержание, которое состоит в том, что арендатор привлекает финансирование под залог своего актива, продолжая контролировать и использовать актив. Вместе с тем, договор «обратной аренды» является рычагом налогового планирования для компаний, поскольку в этом случае компания, получив выручку и прибыль от продажи актива, может погасить убытки прошлых лет, а в будущих периодах может уменьшить налог на прибыль, признавая в отчётности свои затраты на финансовую аренду. В конце срока договора «обратной аренды» арендатор или продлевает договор аренды, или выкупает актив у арендодателя, или отказывается от дальнейшей аренды.

Аренда, связанная с добычей или использованием полезных ископаемых, нефти, природного газа и других аналогичных невосстанавливаемых ресурсов, а также лицензионные соглашения на использование в прокате художественных фильмов, видеозаписей, использование сценариев для театральных постановок, рукописей, патентов и авторских прав данным стандартом не регулируются.

Объекты инвестиционной собственности, находящиеся в распоряжении арендатора и предоставляемые арендодателем по операционной аренде, не оцениваются методами оценки активов, приведёнными в МСФО 17. Биологические активы, находящиеся в распоряжении арендатора по договору финансовой аренды, и биологические активы, предоставляемые арендодателем по операционной аренде, также не являются объектами для применения МСФО «Аренда».

Согласно МСФО 17, под арендой (lease) понимается договор, в соответствии с которым арендодатель предоставляет арендатору право на использование актива в течение согласованного периода времени в обмен на арендную плату.

В свою очередь арендодатель (leassor) — это собственник арендуемых объектов, который предоставляет их пользователю (или арендатору). Арендатор (leassee) использует арендованные объекты и регулярно производит оплату аренды.

Срок аренды (lease term) представляет собой период, на который арендатор заключил договор аренды актива и в течение которого аренда не подлежит расторжению, наряду с какими-либо последующими периодами, в течение которых арендатор имеет право выбора: продолжить аренду актива, внося дальнейшую оплату, или не продолжать. При этом должна существовать вероятность того, что арендатор реализует этот выбор. Началом срока аренды (inception of the lease) признается дата, с которой арендатор может использовать арендуемый актив. По состоянию на указанную дату аренда классифицируется или как операционная, или как финансовая; в случае финансовой аренды суммы, подлежащие отражению в начале срока аренды, должны быть чётко определены.

Следует иметь в виду, что срок полезной службы арендованного актива не ограничен периодом договора аренды, но может быть ему равен. Арендованный объект подлежит амортизации в течение кратчайшего из двух сроков: периода аренды или срока полезной службы актива.

В зависимости от того, в какой степени риски и экономические выгоды, связанные с владением арендованным имуществом, переходят от арендатора к арендодателю, международный стандарт финансовой отчётности МСФО 17 выделяет два вида аренды: финансовую и операционную.

Под финансовой арендой (finance lease) понимается передача практически всех рисков и вознаграждений, связанных с использованием актива, от арендодателя к арендатору.

Со временем право собственности на арендуемый актив может передаваться или не передаваться арендатору. В свою очередь операционная аренда (operating lease) — это аренда, не являющаяся финансовой. На рис. 4 можно увидеть классификацию аренды.

В МСФО 17 дано определение финансовой аренды, при которой к арендатору переходят все риски и преимущества владения объектом. Операционная аренда определена как все прочие виды аренды, не относящиеся к финансовой.

Для того чтобы правильно классифицировать аренду в качестве финансовой или операционной, стандарт предусматривает признаки финансовой аренды, которые должны одновременно выполняться, чтобы признать аренду в качестве финансовой. Выбор должен основываться на том, в какой степени риски и вознаграждения от арендуемого актива переходят от арендодателя к арендатору. Риски могут возникнуть в результате простоя производственных мощностей и образования убытков ввиду отсутствия сырья или заказов, изменения экономических условий или появления на рынке сильных конкурентов. Вознаграждения связаны с ожидаемой прибылью от хозяйственной деятельности в течение срока полезной службы актива, а также в связи с увеличением его ликвидационной стоимости.

Применение приведённых выше определений по отношению к арендодателю и арендатору может привести к тому, что одна и та же аренда классифицируется ими по-разному.

Классификация аренды в большей степени зависит от сущности операции арены, нежели от формы заключённого договора.

К признакам, при наличии которых следует признавать аренду финансовой, относятся:

- переход права собственности на арендованный актив к арендатору в конце срока;

- право арендатора купить объект аренды по минимальной цене (это связано с тем, что к окончанию срока аренды основная сумма долга и проценты уже выплачены);

- срок аренды составляет основную часть срока полезной службы актива;

- в начале срока дисконтированная стоимость суммы минимальных арендных платежей (это платежи на протяжении всего срока аренды, по сути, растянутая во времени справедливая стоимость актива, его цена сегодня) не меньше всей справедливой стоимости арендуемого актива;

- арендуемые активы имеют настолько специальное назначение, что без значительных модификаций их может использовать только данный арендатор.

Если объектом аренды является земля, то из вышеперечисленных признаков учитывают только первые два. Это связано с тем, что к окончанию срока аренды основная сумма долга и проценты уже выплачены, и земля имеет неограниченный срок полезной службы, в связи с чем она не амортизируется.

Согласно действующей практике арендатор не показывает операционную аренду в бухгалтерском балансе. Получается, что контроль над активом у арендатора есть, а самого актива в балансе нет.

Если актив передан в финансовую аренду, то он может отражаться одновременно в балансе арендатора и арендодателя, а переданный в операционную аренду актив может не быть отражён ни в одном из названных балансов. Согласно МСФО, решение в данном случае принимается исходя из профессионального суждения бухгалтера или аудитора.

Главный признак, который следует учитывать, отражая объект аренды в бухгалтерском балансе,— это наличие контроля над активом.

Согласно МСФО, аренда отражается в учёте исходя из её экономической сущности, а не из юридической формы.

Хотя арендатор может и не получить право собственности на арендуемый актив при финансовой аренде, он получает экономическую выгоду от арендуемого актива в течение большей части срока его полезной службы, выплачивая, в обмен, справедливую стоимость актива и соответствующие финансовые расходы.

При финансовой аренде, согласно МСФО, арендатор контролирует актив, который он отражает в бухгалтерском балансе, но не является его собственником. Отсутствие права собственности указывается в примечаниях к финансовой отчётности в разделе, где приводится дополнительная информация о финансовой аренде.

МСФО 40 применяется при признании, оценке и раскрытии информации об инвестиционной недвижимости (например, для измерения в финансовой отчётности арендатора доли инвестиционной недвижимости, которой он владеет по договору аренды, учитываемой как финансовая аренда, и для измерения в финансовой отчётности арендодателя инвестиционной недвижимости, предоставленной арендатору по договору операционной аренды).

В МСФО 40 не рассматриваются вопросы, освещённые в МСФО 17 «Аренда», в том числе:

- классификация аренды как финансовой или операционной;

- признание доходов от сдачи инвестиционной недвижимости в аренду;

- измерение в финансовой отчётности арендатора доли недвижимости, находящейся во владении по договору аренды, учитываемой как операционная аренда;

- измерение в финансовой отчётности арендодателя его чистых инвестиций в финансовую аренду;

- учёт операций продажи с обратной арендой;

- раскрытие информации о финансовой и операционной аренде.

Учёт запасов

Учёт запасов в международной отчётности регламентируется МСФО 2 «Запасы». Целью стандарта является установление процедуры раскрытия информации о запасах предприятия в финансовой отчётности. Ключевой вопрос в учёте запасов — расчёт величины затрат, подлежащих признанию в качестве актива и переносу на будущие периоды до признания соответствующих доходов согласно концепции соотнесения затрат и доходов.

Комитет по международным стандартам финансовой отчётности (IASB) пересмотрел IAS 2, чтобы сблизить национальные системы учёта с международной. Главная цель

Комитета состояла в том, чтобы ввести ограниченный пересмотр расходов, сократив требования для измерения запасов. Совет воздержался от пересмотра основного метода учёта относительно запасов. Цель пересмотра этого стандарта финансовой отчётности состояла в том, чтобы оптимизировать метод бухгалтерского учёта для запасов.

Запасы представляются в разделе «Оборотные активы» в отчёте о совокупном доходе по общепринятым требованиям. Единых правил учёта в стандарте не прописано. Запасами признаются активы, предназначенные для продажи в ходе обычной деятельности, в процессе производства для такой продажи, в форме сырья или материалов, предназначенных для использования в производственном процессе или при предоставлении услуг. То есть, согласно IAS 2, к запасам относятся:

- товары, приобретённые и предназначенные для перепродажи, включая, например, товары, купленные предприятием розничной торговли и предназначенные для перепродажи;

- земля и другое имущество, предназначенное для перепродажи;

- готовая продукция или незавершённое производство предприятия, включая сырье и материалы, предназначенные для использования в процессе производства.

Сфера применения стандарта не распространяется на незавершённое производство по договорам строительства, учитываемым в соответствии с IAS 11 «Договоры на строительство», финансовым инструментам (IAS 32), биологическим активам, которые относятся к сельскохозяйственной деятельности (IAS 41 «Сельское хозяйство»).

Активы, относящиеся к сельскохозяйственной деятельности, оцениваются по чистой цене реализации — когда уже собран урожай и имеется гарантия его продажи, например, форвардный контракт или гарантия государства. В IAS 2 под запасами понимаются запасы, как имеющие материальную форму (сырье, материалы, готовая продукция), так и не имеющие материально-вещественной формы (незавершённое производство в сфере обслуживания). Земля, недвижимость, оборудование и машины, приобретённые для перепродажи, включаются в состав запасов и учитываются как товары. Исходя из российских стандартов, незавершённое производство не относится к материально-производственным запасам, а учитывается в составе расходов организации.

КМСФО в понятие «активы» вложил следующее содержание: это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономические выгоды в будущем. Последние от неё могут поступать в компанию разными путями. В частности, актив может быть:

- использован отдельно или в сочетании с другими активами при производстве товаров и услуг, продаваемых компанией;

- обменён на другие активы;

- применён для погашения обязательства;

- распределён среди собственников компании.

Право собственности на учёт запасов не влияет (не является первостепенным согласно п. 57 Принципов подготовки и составления финансовой отчётности). То есть вне зависимости от права собственности активы должны быть признаны запасами и учтены на балансе организации, например, активы, которые лишь подлежат контролю фирмы (иностранное сырье, переданное на переработку по договору толлинга, или товары, переданные дилеру на продажу). При этом право собственности на них не переходит, и они учитываются как запасы.

Критерии признания актива в балансе по строке «Запасы»: соответствие определению запасов, наличие вероятности получения экономической выгоды от использования данного актива и надёжное определение стоимости.

Традиционно существуют два подхода к оценке запасов:

- по первоначальной (исторической) стоимости;

- по текущей рыночной стоимости.

Первый способ даёт наиболее достоверную оценку валового дохода компании, но завышает или занижает оценку активов в балансе.

Второй способ позволяет более правильно оценить активы в балансе, однако может дать неточную оценку себестоимости продаж.

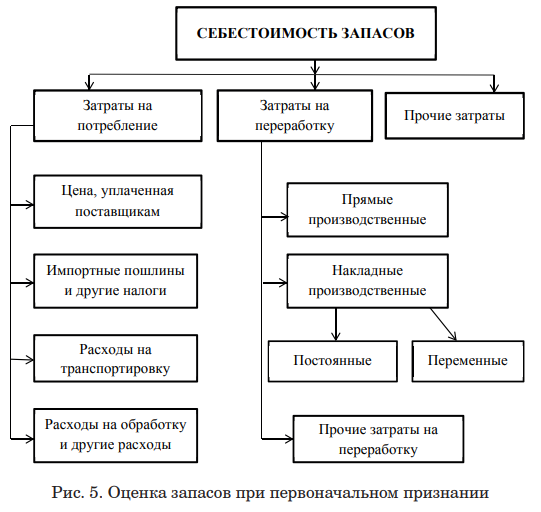

Первоначальная оценка запасов должна включать в себя затраты на приобретение, переработку и доведение до текущего состояния и места расположения по себестоимости. Затраты на приобретение (транспортно-заготовительные расходы) включают покупную цену, импортные пошлины и другие налоги (кроме возмещаемых в соответствии с налоговым законодательством), транспортные, экспедиторские расходы на посредников и консультантов, другие расходы, непосредственно связанные с приобретением материалов и услуг. Из этих затрат вычитаются торговые скидки, возвраты платежей и другие аналогичные суммы. Затраты на переработку включают прямой труд, производственные постоянные и переменные накладные расходы; косвенные налоги вычитаются. Схема оценки запасов при первоначальном признании представлена на рис. 5.

Постоянные накладные производственные расходы — это косвенные расходы, которые остаются фактически неизменными при различных объёмах производства. Примерами таких расходов являются амортизация и обслуживание производственного оборудования и производственных зданий, затраты по аренде производственных помещений и управленческие общепроизводственные расходы. Распределение таких расходов на себестоимость единицы выпущенной продукции происходит с учётом производственных мощностей компании при работе в нормальных условиях.

Переменные накладные производственные расходы — это косвенные расходы, которые напрямую зависят от объёмов производства, такие, как затраты на ГСМ для автопогрузчиков в производственных подразделениях или премиальная часть зарплаты начальника цеха, рассчитываемая от объёмов производства.

Распределение постоянных накладных производственных расходов на затраты по переработке запасов производится с учётом нормального уровня загрузки производственного оборудования. Этот уровень рассчитывается с учётом среднего ожидаемого объёма выпуска продукции в течение нескольких отчётных периодов или сезонов работы при нормальном ходе дел, предполагая возможные потери производственной мощности в результате проведения планового технического ремонта. Нераспределённые накладные расходы признаются в качестве расхода в отчёте о совокупном доходе в тот период, когда они были понесены. Норма распределения накладных расходов в периоды относительно высокого уровня производства, связанного с потребностями заказчиков, снижается, чтобы запасы не оценивались выше их себестоимости.

Переменные накладные производственные расходы относятся на каждую единицу выпускаемой продукции исходя из степени фактического использования производственного объекта для выпуска продукции. Они полностью распределяются на выпущенную продукцию в текущем отчётном периоде. Фактический уровень производства может использоваться в том случае, когда он приблизительно соответствует мощности в нормальных условиях. Сумма постоянных накладных расходов, относимых на каждую единицу продукции, не увеличивается вследствие низкого уровня производства или его остановки.

Возвратные отходы, например, металлолом, не представляют особой ценности. В связи с этим они, как правило, оцениваются по чистой продажной цене, и эта величина вычитается из себестоимости основной продукции.

Прочие затраты включаются в себестоимость материальных оборотных активов только тогда, когда они непосредственно связаны с переработкой данного актива (например, затраты по переработке продуктов для конкретных заказчиков или затраты по займам, связанным с переработкой данных запасов).

В себестоимость запасов не должны включаться:

- сверхнормативные потери сырья и материалов, трудовых и прочих производственных затрат;

- расходы на хранение, кроме необходимых в производственном процессе или при переходе к следующему производственному этапу, например, естественная просушка лесоматериалов или хранение спирта для производства коньяка;

- административные расходы, не связанные с доведением запасов до их настоящего местоположения и состояния, а также коммерческие (сбытовые) расходы.

Все эти расходы относятся к расходам данного отчётного периода.

В конце финансового года требуется отражать запасы по наименьшей из двух величин: себестоимости (исторической стоимости) или цене возможной реализации. Таким образом, реализуется принцип осмотрительности, при котором предприятие готово в большей степени к признанию убытков, чем к получению прибыли. На ненужные запасы создаётся резерв под неликвидные активы или их списывают.

Испорченные запасы будут отражаться в учёте и отчётности по стоимости, за которую их можно продать, в большинстве случаев она будет меньше стоимости, которую за них уплатили при покупке. В российской практике создаётся резерв под обесценение материальных ценностей.

Учёт полной себестоимости запасов разрешается вести с применением методов директ-костинг или стандарт-костинг. При методе директ-костинг в себестоимость включаются только прямые (переменные) расходы, а доля постоянных (накладных) расходов списывается напрямую на счёт реализации. Таким образом рассчитывают ограниченную (усечённую) себестоимость запасов.

Метод калькулирования директ-костинг повышает точность калькуляций, поскольку в них включаются только расходы, непосредственно связанные с производством данного изделия, себестоимость изделия не искажается в результате косвенного распределения большого количества постоянных расходов. В соответствии с МСФО 11 «Договоры подряда», к косвенным расходам относят страховые платежи, затраты на реконструкцию и техническую поддержку, накладные расходы строительства, затраты по кредитам и займам. При методе стандарт-костинг и постоянные, и переменные расходы включаются в себестоимость запасов. Этот метод используют, если доля постоянных расходов невысокая и предприятие работает планомерно, без значительных скачков объёмов производства.

Себестоимость запасов в соответствии со стандартом в обязательном порядке должна включать затраты на приобретение и переработку запасов, прочие затраты, произведённые в целях доведения запасов до их текущего состояния и их транспортировки до текущего места расположения.

Не включаются в стоимость запасов сверхнормативные потери сырья и прочие производственные затраты, затраты на хранение (если только они не требуются в производственном процессе для перехода к следующему его этапу), административные накладные расходы, которые не связаны с доведением запасов до их настоящего местоположения и состояния и затраты на продажу. Затраты на приобретение включают покупную цену, импортные пошлины, другие невозмещаемые налоги, расходы на транспортировку и обработку, а также другие расходы, непосредственно связанные с приобретением объекта. Такие элементы учёта, как торговые скидки и возвраты платежей, вычитаются.

Затраты на переработку запасов включают затраты, непосредственно связанные с единицами продукции (затраты на оплату труда, прямые материальные затраты), а также распределённые на систематической основе постоянные производственные и накладные расходы.

Организации сферы услуг имеют запасы, которые оцениваются по затратам на их производство. Такие расходы состоят в основном из заработной платы работников и других затрат на персонал, непосредственно участвующего в предоставлении услуг, в том числе контролирующего персонала, а также соответствующих накладных расходов. Заработная плата и прочие затраты на торговый и общий административный персонал в себестоимость этого запаса не включаются, а учитываются как расходы в периоде их возникновения.

В себестоимость запасов организации сферы услуг не включаются нормы прибыли или не относимые накладные расходы, которые часто включаются в цены на оказываемые организацией услуги. Запасы компании, предоставляющей услуги, могут находиться в составе незавершённого производства. Остаток запасов обычно представляет собой произведённые расходы по оказанным услугам, по которым ещё не были выписаны счета заказчикам.

При сдаче на склад сельскохозяйственной продукции необходимо учесть её по справедливой стоимости, установленной в период сбора урожая, за вычетом предполагаемых сбытовых расходов. Это и будет себестоимость запасов на дату их применения.

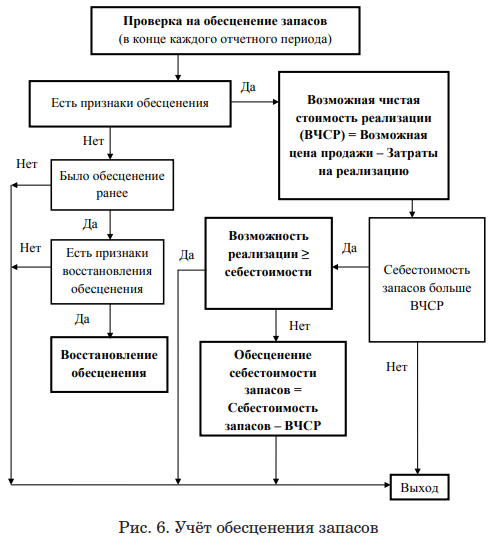

В стандарте 2 для отражения запасов в отчёте о финансовом положении применяются стоимостные оценки, такие, как чистая стоимость реализации и справедливая стоимость за вычетом расходов на продажу. Эти виды оценок в определённых случаях могут оказаться равными. Возможная чистая стоимость реализации запасов — это предполагаемая возможная цена, за которую можно продать запас за вычетом предполагаемых возможных затрат, связанных с реализацией. Справедливая стоимость определяется исходя из суммы, на которую можно обменять актив. Чистая стоимость продаж является специфичной для конкретной организации. Справедливая стоимость основывается в большей степени на рыночных ценах, а не на договорных, поэтому возможная чистая стоимость реализации может быть и не равна справедливой стоимости.

В период возникновения потерь (избыток запасов, ухудшение качества материалов, неправильная транспортировка) стоимость запасов должна снижаться до возможной чистой стоимости реализации. Величина списания должна признаваться в качестве расхода. Обесценение запасов может произойти при их приобретении или в процессе производства, поэтому необходимость переоценки балансовой стоимости запасов может появиться как в течение отчётного периода, так и в конце периода.

Стоимость запасов необходимо снизить, если известно, что их себестоимость оказалась выше возможной чистой себестоимости реализации. Величина частичного списания до чистой возможной стоимости реализации и все потери, связанные с запасами, должны признаваться в качестве расходов в период их возникновения. Расчёт возможной чистой стоимости реализации будет основываться на предназначении оцениваемого запаса. Возможная чистая стоимость реализации запасов, предназначенных для реализации по фиксированным ценам, основывается на цене, установленной договором. Если объем продаж по таким договорам ниже имеющихся у организации запасов, то возможная чистая стоимость реализации должна быть переоценена с учётом общего уровня цен.

Как правило, запасы переоцениваются до возможной чистой стоимости реализации постатейно. Допускается также сгруппировать отдельные статьи, схожие по характеру и связанные друг с другом, например, статьи запасов одного и того же ассортимента, имеющих одинаковое предназначение или использованных в одной географической области.

Под этот принцип могут подпадать товары с одной производственной линии, которые имеют одинаковую конечную цель или одинакового конечного пользователя и практически не могут оцениваться отдельно от других товаров в этой производственной линии. Однако неприемлема переоценка запасов только на основе их классификации.

Сырье и материалы, необходимые для производства продукции, должны проверяться на их обесценение в том случае, если себестоимость готовой продукции превышает чистую себестоимость продаж. Это свидетельствует о том, что изменения в стоимости сырья, материалов и комплектующих для производства продукции влияют на её продажную цену.

В этом случае возможная чистая стоимость реализации сырья, материалов и комплектующих оценивается по затратам на приобретение аналогичных позиций на дату переоценки.

На рис. 6 показана схема учёта обесценения запасов.

Сырье и материалы, необходимые для производства продукции, не переоцениваются, если готовая продукция, в которую они включены, будет реализована не ниже себестоимости.

Проверка на обесценение балансовой стоимости запасов должна проводиться в конце каждого финансового года. Если условия, которые обусловили снижение балансовой стоимости запасов, перестали существовать, то сумма списанного обесценения восстанавливается. В этом случае должны быть представлены явные доказательства повышения возможной чистой стоимости реализации, например, в результате изменившихся экономических событий. Сумма восстановления ограничивается размерами изначально списанной суммы.

Балансовая стоимость запасов должна быть приведена к наименьшей из двух величин — себестоимости или возможной чистой стоимости реализации.

При списании запасов пользуются основным правилом: стоимость запасов признается в качестве расхода в том периоде, когда признается выручка от их реализации. Запасы, которые используются в качестве компонента в других активах, признаются расходом в течение срока службы этого актива (например, стоимость запчастей для модернизации оборудования капитализируется).

Себестоимость проданных товаров определяется в два этапа:

- к себестоимости товаров на начало периода добавляется себестоимость купленных товаров;

- из себестоимости товаров для продажи вычитается себестоимость товаров на конец периода.

Себестоимость проданных товаров обусловлена многочисленными факторами. Как правило, невозможно обеспечить совпадения натурально-вещественного и стоимостного потока товарно-материальных ценностей в организации, поэтому в зарубежном учёте не стремятся добиваться абсолютного соответствия денежной оценки и количества проданного товара.

Согласно МСФО 2, себестоимость тех запасов, которые не могут рассматриваться как взаимозаменяемые, а также товаров и услуг, произведённых для применения в специальных проектах, определяется индивидуально для каждого такого запаса. В иных случаях себестоимость товарно-материальных запасов должна быть определена при помощи метода ФИФО или по методу средневзвешенной стоимости.

Эти два метода рекомендуются данным международным стандартом как наиболее предпочтительные.

Практическое применение методов оценки товарных запасов — индивидуальной стоимости, средневзвешенной цены (стоимости), ФИФО — осуществляется при двух различных системах списания проданных (потреблённых) товарно-материальных ценностей: постоянного или периодического списания. Их различия можно проследить на балансовой формуле движения товаров

Он + П = Р + Ок, (3.1)

где Он, Ок — остатки соответственно на начало и конец периода; П — поступления; Р — объем реализации.

При системе постоянного списания вначале определяют сумму реализации, а затем — сумму конечных запасов, т. е. алгоритм расчётов принимает следующий вид (ресурсы учитывают по ценам приобретения):

Р = Он + П — Ок. (3.2)

Напротив, при системе периодического списания проводят инвентаризацию остатков на конец периода и, зная остатки на начало периода и поступление за период, рассчитывают реализацию:

Он + П — Ок = Р. (3.3)

Система постоянного списания затрат предполагает отнесение затрат на себестоимость проданных товаров в момент их фактического отпуска.

При учёте запасов компании и отражении их в финансовой отчётности должен приниматься во внимание тот факт, что есть определённые риски, связанные с этими активами.

Товары могут устареть или повредиться. У них может истечь срок годности до того момента, как товар будет реализован.

В связи с такого рода возможными (условными) будущими событиями, наступление которых ведёт к уменьшению материальных запасов или получаемых от них экономических выгод, требуется образование резерва под обесценение запасов. Снижение стоимости запасов отражается как резерв под обесценение в соответствии с МСФО 37 «Резервы, условные обязательства и условные активы».

В МСФО 2 предусмотрено несколько способов, которыми можно списывать материально-производственные запасы.

1. Метод сплошной идентификации. Его используют в отношении запасов, которые являются взаимозаменяемыми, т. е. когда точно известно, какие МПЗ остались на складе, а какие переданы в производство или реализованы

2. Метод ФИФО. Проданным запасам присваивают себестоимость первых по времени закупок, то есть стоимость запасов на конец периода определяется по ценам последних поступлений.

3. Метод средней себестоимости. Все запасы имеют одинаковую среднюю цену в периоде.

Рассмотрим особенности каждого метода оценки себестоимости расходуемых товарно-материальных ценностей.

Согласно методу сплошной идентификации, называемому также методом индивидуальной стоимости, нужно учитывать покупные цены и другие затраты по каждому конкретному виду товарно-материальных ценностей, а также следить за их физическим стоимостным движением от момента приобретения до момента продажи. Обычно данный метод применяется организациями, торгующими дорогостоящими товарами, которые в силу высокой стоимости и особых потребительских свойств нужно учитывать поштучно или мелкими партиями. Примером может послужить торговля автомобилями, воздушными и водными суднами, произведениями искусства, изделиями из драгоценных металлов.

Это единственный метод, при котором отражаемый в учёте стоимостной поток полностью соответствует физическому потоку учитываемых ценностей. Он наиболее точно воплощает в жизнь один из ключевых принципов учёта — соответствие списанных на себестоимость затрат и полученных в результате этого доходов.

Метод средневзвешенной цены предполагает списание на затраты покупной стоимости реализованных товарно-материальных ценностей по средневзвешенной цене приобретения. Её рассчитывают для каждой партии реализованных товаров исходя из всех поступивших партий и фактических условий снабжения за отчётный период. Достоинством этого метода является определённое сглаживание показателя себестоимости реализованной продукции в тех случаях, когда происходят резкие скачки покупных цен. Этот метод наиболее эффективен для оптовых торговых операций.

Алгоритм использования метода средневзвешенной цены при системе периодического списания затрат подразумевает следующую последовательность действий. Вначале рассчитывается количество и стоимость товаров, которые можно было бы продать в отчётном периоде с учётом имевшихся остатков на начало месяца и поставок в течение месяца. Затем определяется средневзвешенная цена одной штуки для всех товаров, готовых к реализации, после чего проводится инвентаризация товаров, оставшихся непроданными на конец отчётного периода. После этого определяется стоимость остатков нереализованных товаров на конец периода из расчёта средневзвешенной цены. Наконец, по средневзвешенным закупочным ценам исчисляется стоимость реализованных товаров, которая должна быть списана у торгового предприятия на затраты и финансовые результаты периода.

Метод ФИФО — это оценка материальных ценностей по их первоначальной стоимости. В этом методе применяется правило «первая партия на приход — первая в расход», т.е. расход материальных запасов оценивается по стоимости их приобретения в определённой последовательности: сначала списывается в расход стоимость материала по цене первой закупленной партии, затем второй, третьей и т.д. в порядке очерёдности до исчерпания общего количества материала. Порядок оценки в этом случае не зависит от фактической последовательности расходования партий поступивших материалов.

Недостаток метода ФИФО — занижение величины затрат, списываемых по покупным ценам на себестоимость реализованной продукции, и завышение финансовых результатов. В условиях инфляции это не выгодно организациям, так как приводит к вымыванию оборотных средств и недостатку платёжных ресурсов для приобретения новых партий товаров по возросшим ценам.

Тем не менее, остатки непроданных товаров показывают в балансе по ценам, которые максимально приближены к рыночным на дату составления отчётности. Кроме того, метод ФИФО бывает выгодно применять при планируемом сокращении закупок товарно-материальных ценностей при системе постоянного списания, что подтверждает выводы о влиянии выбора метода бухгалтерского учёта на себестоимость реализованных товаров и прибыль.

Поскольку наиболее точное соответствие затрат и доходов, себестоимости и выручки обеспечивается по методу прямой идентификации, многие предприятия при наличии организационно-технических условий отдают предпочтение именно ему. Из остальных методов наиболее близким по результатам является метод средневзвешенной цены. Его целесообразно использовать в тех случаях, когда прямая идентификация слишком трудоёмка и дорога.

Зарубежный опыт показывает, что выбор системы списания затрат и метода оценки товарно-материальных ресурсов зависит от многих факторов, в частности — от формы организации предприятия, динамики спроса и предложения, финансовой и дивидендной политики, требований налогового законодательства. Только комплексный учёт всей совокупности факторов позволяет обеспечить высокую эффективность управления предприятием.

Рассмотренные методы могут использоваться и на промышленных предприятиях для операций:

- по списанию на производство потреблённых материальных ресурсов;

- по учёту в составе готовой продукции стоимости незавершённого производства;

- по списанию отгруженных товаров

- и др.

При этом каждая организация обязана применить одну и ту же формулу себестоимости для всех запасов, имеющих одинаковые характеристики и применение. Для различных по этим параметрам запасов могут применяться различные методы определения себестоимости.

Чтобы принимать эффективные решения в выборе экономически оправданного метода учёта запасов, компания должна определить, что для неё выгоднее: высокая или низкая прибыль.

При выборе методик учёта решение будет также зависеть и от потенциальных возможностей аппарата бухгалтерии обеспечить надлежащее выполнение требований, предъявляемых к учёту. Если компания не обладает достаточно компетентным аппаратом бухгалтерских служб, необходимо остановиться на методе средневзвешенной оценки как наиболее простом и прозрачном.

Возможной чистой ценой продаж (чистой реализационной стоимостью) является предполагаемая продажная цена материальных ценностей в нормальных рыночных условиях за вычетом затрат на выполнение работ и возможных коммерческих расходов, связанных с реализацией.

Себестоимость запасов может оказаться невозмещаемой, если они повреждены, полностью или частично устарели, их продажная цена снизилась или увеличились возможные затраты на завершение или осуществление продажи. В таком случае их оценивают по стоимости, которую организация может за них получить, т.е. по чистой реализационной стоимости.

Переоценка по возможной чистой цене продаж производится по каждому виду оборотных материальных активов или по группам однородных активов. Каждая услуга рассматривается как отдельная статья.

Необходимо следовать определённым правилам, основанным на предназначении запасов.

1. Если запасы предназначены для реализации, то расчёты производятся на основе текущих рыночных цен реализации.

2. Если запасы предназначены на продажу по заключённым договорам, то расчёты проводятся по контрактным ценам в объёме, предназначенном для выполнения договора. Запасы, превышающие необходимые по договору, переоцениваются по текущим рыночным ценам.

3. Помимо назначения необходимо принимать во внимание колебания цен на рынке. Сырье и материалы не переоцениваются, если готовая продукция, выпущенная на их основе, будет продана по ценам, равным или превышающим себестоимость. Если такой уверенности нет, сырье и материалы переоцениваются по их восстановительной стоимости.

Разница при переоценке списывается в расход в том отчётном периоде, в котором она выявлена. Если запасы остаются в активах в будущих отчётных периодах, то в каждом последующем периоде производится их переоценка по новой возможной чистой цене продаж, а новая учётная стоимость определяется по наименьшей величине себестоимости запаса или пересмотренной возможной чистой цене продаж.

Восстановление стоимости по новой переоценке отражается в отчётности как уменьшение суммы израсходованных запасов в данном отчётном периоде или уменьшение суммы уценки, списываемой в расход, по другим аналогичным запасам. При этом не следует переносить суммы переоценки с одной классификационной группы запасов на другую.

Существует ещё одно важное правило для учёта материально-производственных запасов. Когда эти запасы продаются, их балансовая стоимость должна быть признана как расход по тому периоду, в котором учтена связанная с этим выручка, при этом сумма частичных списаний и все потери должны быть приняты как расход в течение того отчётного периода, в котором произошло частичное списание или был понесён убыток.

В финансовой отчётности должна раскрываться следующая информация:

- учётная политика, применяемая для оценки запасов;

- общая стоимость запасов по балансу и балансовая стоимость в каждой классификационной группе, установленной организацией;

- балансовая стоимость запасов, оценка которых отражена по справедливой стоимости за вычетом расходов на продажу;

- сумма запасов, признанных в качестве расходов за период;

- сумма возврата списания;

- обстоятельства или события, приведшие к возврату списания запасов;

- балансовая стоимость запасов, используемых в качестве залога для обеспечения обязательств.