Принципы подготовки и представления финансовой отчётности

- Цели финансовой отчётности

- Основополагающие допущения, используемые при построении финансовой отчётности

- Основные элементы финансовой отчётности

- Основные критерии признания и способы оценки элементов финансовой отчётности

- Представление финансовой отчётности

- Профессиональное суждение и учётная политика

- Отчёт о движении денежных средств

Цели финансовой отчётности

Информация о финансовом состоянии организации нужна широкому кругу пользователей при принятии экономических решений. В соответствии с Принципами МСФО цель финансовой отчётности состоит в представлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

Финансовые отчёты — это модели хозяйствующей единицы. И хотя отчётность не представляет полной картины истинного положения дел, она является наилучшей из всех возможных попыток бухгалтера добиться этого.

Следует отметить, что информационные потребности всех пользователей не могут быть в равной мере удовлетворены финансовой отчётностью. Поэтому целесообразно выделение потребностей, которые будут являться общими для всех пользователей финансовой отчётности. Так как инвесторы являются поставщиками капитала для компании, то предоставление удовлетворяющей их потребности информации будет представлять интерес для большинства потребностей других пользователей финансовой отчётности. В результате МСФО устанавливает приоритет потребностей инвесторов перед другими группами пользователей финансовой отчётности, однако общецелевые отчёты призваны удовлетворять нужды максимально возможного числа пользователей.

Вместе с тем от отчётности не требуется обеспечения всей информацией, необходимой пользователям для принятия экономических решений, поскольку в ней отражаются финансовые результаты уже состоявшихся событий, а нефинансовая информация может отсутствовать.

Направленность финансовой отчётности на неограниченный круг пользователей определила необходимость выявления основных её характеристик.

Финансовое состояние и финансовые результаты деятельности предприятия меняются в результате осуществления хозяйственной деятельности, а факты хозяйственной деятельности (хозяйственные операции) являются объектом бухгалтерского учёта. В практической работе бухгалтер сталкивается с тремя вопросами: когда произошла хозяйственная операция (проблема признания в учёте)? каково её стоимостное выражение (проблема оценки)? каким образом должны быть классифицированы хозяйственные операции (проблема классификации)?

Именно при их решении бухгалтер должен следовать стандартам бухгалтерского учёта, используя основные положения построения системы бухгалтерского учёта.

Динамичная, постоянно меняющаяся система рыночных отношений не приемлет тотальный регламент. Система международных стандартов финансовой отчётности начинается с формулировки принципов «от общего к частному», на которых основывается формирование достоверной экономической информации и финансовой отчётности. Изложение МСФО начинается с перечня и раскрытия этих принципов.

Принцип (principium) в переводе с латинского буквально означает «начало» или «основа», т. е. базовое положение, которое предопределяет все последующие, вытекающие из него утверждения. Другими словами, принцип — основное исходное положение какой-либо теории, оно представляет собой концентрированную мысль об известной совокупности фактов. Много веков бухгалтеры пытаются ответить на вопрос: насколько принцип соответствует совокупности фактов?

В США в 1936 г. была попытка сформулировать принципы учёта. Тогда Американская ассоциация бухгалтеров (ААА) разработала первые стандарты бухгалтерского учёта. С тех пор в разных странах (прежде всего в США) осуществляется систематическая работа по созданию бухгалтерских стандартов. Они и представляют собой развитие определённых принципов, являющихся началом и основой всего живого учёта.

Основные принципы бухгалтерского учёта:

- учёт по методу начисления;

- непрерывность деятельности;

- существенность;

- правдивые представления;

- приоритет содержания над формой;

- нейтральность;

- осмотрительность;

- полнота;

- сопоставимость.

В соответствии с МСФО 1 «Представление финансовой отчётности» компания должна составлять финансовую отчётность согласно методу начисления. Исключением из этого правила является только представление информации о движении денежных средств. Согласно методу начисления результаты операций и прочих событий признаются по факту их совершения (а не когда денежные средства или их эквиваленты получены или выплачены). Они отражаются в учётных записях и включаются в финансовую отчётность периодов, к которым относятся.

Финансовая отчётность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но и об обязательствах заплатить деньги в будущем, а также о ресурсах, эквивалентных денежным средствам, которые будут получены в будущем. Эта информация чрезвычайно важна для пользователей при принятии экономических решений.

Допущение непрерывности деятельности означает, что компания нормально действует и будет действовать в обозримом будущем, т. е. она не нуждается в ликвидации или существенном сокращении масштабов своей деятельности.

Если такое намерение или необходимость существуют, финансовая отчётность должна составляться на другой основе, которая должна раскрываться. Это важнейшее допущение является одним из методологических принципов определения финансовых результатов. Такая концепция в российских нормативных законодательных актах выступает как допущение непрерывности деятельности.

Что же касается концепции существенности, то следует рассматривать представление в отчётности лишь информации, имеющей существенное значение для принятия в хозяйственной практике эффективных управленческих решений. Для подтверждения существенности каждая статья должна представляться в финансовой отчётности отдельно. Несущественные же суммы включают в состав более крупных статей аналогичного назначения, например, «Прочие».

Надёжной считается информация, если в ней отсутствуют существенные ошибки. Надёжность обеспечивается соблюдением следующих условий при ее раскрытии: правдивое представление, приоритет экономического содержания над юридической формой, нейтральность, осмотрительность, полнота, существенность.

Для достижения правдивости информации должно быть достигнуто соответствие между фактом хозяйственной деятельности или событием и его классификацией и оценкой в бухгалтерской отчётности.

Преобладание экономической сущности над юридической формой означает, что хозяйственные операции организации отражаются в учёте не в соответствии с их юридической формой, а согласно экономическому содержанию.

Нейтральность информации — это её непредвзятость.

Если самим тенденциозным подбором или представлением информации финансовая отчётность оказывает влияние на принятие решения или формирование суждения с целью достижения запланированного результата, то она не будет являться нейтральной. Для поддержания нейтральности информации при составлении отчётности следует учитывать неопределённость будущих событий, таких, как вероятность возникновения и погашения обязательств, продолжительность полезного использования активов, их обесценение.

Осмотрительность — это введение определённой степени осторожности в процесс формирования суждений, которые необходимы в производстве расчётов, требуемых в условиях неопределённости. Так, активы или доходы не должны быть завышены, а обязательства или расходы — занижены.

На практике осмотрительность является проявлением соотношений сил, активно участвующих в экономическом процессе. Однако самое важное в принципе осмотрительности — это психологическая ориентация. Необходима осторожность.

Например, если мы составляем бизнес-план, то лучше следовать правилу: «Доход лучше занизить на 15%, а расходы — завысить на 5%». Такой подход приблизит нас к реальности.

Полнота информации необходима для обеспечения её надёжности. Пропуск информации может сделать отчётность ложной или дезориентирующей, а также ненадёжной для принятия необходимого хозяйственного решения.

Информация, содержащаяся в финансовой отчётности, должна быть сопоставимой во времени и сравнимой с информацией других компаний, что обеспечивается грамотно составленной учётной политикой предприятия. Это даёт возможность проследить тенденции в финансовом положении организации и результатах её деятельности. Пользователи отчётов должны иметь возможность сравнивать их за разные периоды времени у одного предприятия, чтобы определить направления в его финансовом положении и результатах деятельности, а также оценить за один период времени финансовую деятельность разных предприятий. Единая методология, которую следует применять последовательно на протяжении существования организации, обеспечивает сопоставимость аналогичных операций для различных компаний.

Важным следствием такой качественной характеристики является то, что пользователи должны быть проинформированы о вариантах учётной политики, любых изменениях в этой политике и влиянии таких изменений на финансовые отчёты.

Отчёт о финансовом положении содержит информацию об активах, обязательствах и капитале, а отчёт о прибылях и убытках и совокупном доходе предприятия — о доходах и расходах. Чем более точно количественно измерен один показатель, тем менее точно исчислен другой, связанный с ним. Например, переоценка основных средств приводит к уменьшению или увеличению добавочного капитала и, соответственно, амортизационных отчислений, изменение которых повлияют на величину затрат и, таким образом, на финансовый результат.

Жёсткие требования, предъявляемые к процедуре признания активов, и введение требований по оценке на основании справедливой стоимости связаны с тем, что конкретное содержание международных стандартов направлено в большей степени на формирование достоверной информации о финансовом положении организации, чем о её финансовых результатах.

Бухгалтерский учёт служит удовлетворению информационных потребностей различных групп пользователей.

Согласно МСФО, пользователи финансовой отчётности классифицируются в соответствии с их потребностями следующим образом:

1) инвесторы (определяют, стоит ли покупать, хранить или продавать свои ценные бумаги, дают оценку способности компании выплачивать дивиденды);

2) работники предприятия (дают оценку рентабельности, стабильности работодателя, оценку способности предприятия по выплате зарплаты, пенсии, расширению рабочих мест);

3) банки-кредиторы (дают оценку финансового положения компании, дающую возможность определить целесообразность предоставления займа, оценку возможности своевременного получения процентов по займам и возврата займов);

4) поставщики (определяют способности предприятия своевременно оплатить счета; торговые кредиторы, как правило, проявляют краткосрочный интерес, в отличие от банков);

5) покупатели (дают оценку стабильности и состоятельности предприятия, особенно в случае долгосрочных контрактов и других экономических отношениях предприятия);

6) государственные органы (осуществляют регулирование деятельности предприятия, выделение средств, формирование политики налогообложения, определение национального дохода и получение других статистических показателей; публикация информации о тенденциях развития, о масштабах деятельности предприятия (количество работников, вклад в национальную экономику));

7) общественность (сведения о диапазоне деятельности компании, тенденциях в развитии и последних изменениях в её финансовом благополучии, вкладе в местную экономику, предоставлении рабочих мест и т.п.).

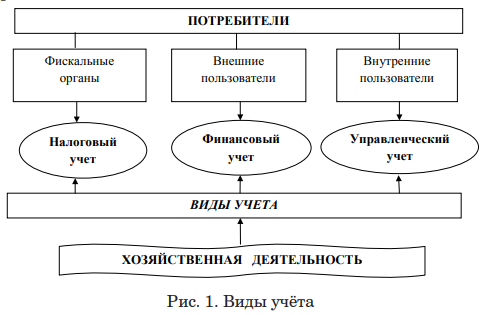

Каждый пользователь финансовой отчётности предъявляет свои требования к её построению, исходя из своих интересов. Предприятие не в силах удовлетворять все эти запросы, поэтому оно ведёт два-три вида учёта: налоговый, финансовый, управленческий.

На рис. 1 показано, в каких видах учёта заинтересованы определённые пользователи.

В информации финансовой отчётности заинтересованы существующие и потенциальные инвесторы, работники, заимодавцы, поставщики и прочие кредиторы. Однако приоритетными пользователями финансовой отчётности с позиций МСФО являются инвесторы. Международные стандарты исходят из того, что бухгалтерский учёт ведётся для управления финансовыми вложениями и потоками со стороны инвестора — неважно, собственника или кредитора. Поэтому усилия бухгалтера в большей мере должны быть направлены на формирование достоверной информации о финансовом положении, нежели о её финансовых результатах. Об этом свидетельствуют и жёсткие требования к признанию активов, и требование их оценки по справедливой стоимости.

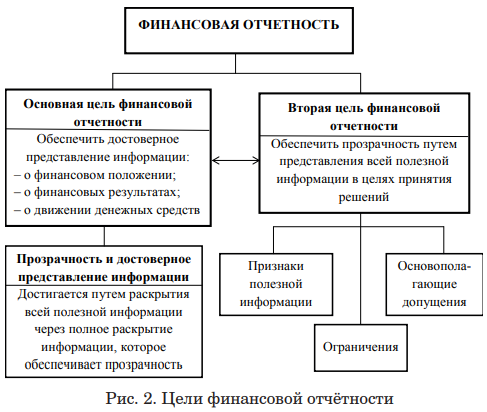

В соответствии с МСФО цель финансовой отчётности — предоставление информации о финансовом положении, о результатах деятельности, изменениях в финансовом положении компании. Цель финансовой отчётности, сформулированная в российском законодательстве, полностью совпадает с формулировкой, приведённой в разделе «Принципы» МСФО, однако бухгалтерская отчётность в России предназначена прежде всего для государственных налоговых и статистических органов и не отражает интересы собственников, вложивших свои средства в предприятия. На рис. 2 представлены основные цели финансовой отчётности по МСФО.

В международных стандартах цель достигается посредством решения двух взаимосвязанных задач:

- правдивое представление информации в результате раскрытия в финансовой отчётности полезной информации, что обеспечит её прозрачность;

- обеспечение прозрачности за счёт полного и достоверного представления полезной информации в целях принятия решений.

Несмотря на то, что финансовая отчётность, подготовленная для этих целей, призвана удовлетворять общие потребности большинства пользователей, она не обеспечивает всей информации, которая может понадобиться пользователю для принятия экономических решений. Это вызвано тем, что в отчётности отражаются финансовые результаты прошлых событий и необязательно содержится нефинансовая информация, к которой относится отчётность в области устойчивого развития, экологическая и социальная отчётности.

Компания обязана раскрывать в примечаниях основные допущения о развитии событий в будущем, а также другие источники информации, позволяющие отразить в отчётности объекты, имеющие неопределённую оценку, что несёт значительный риск будущих существенных корректировок балансовой стоимости активов и обязательств.

Основополагающие допущения, используемые при построении финансовой отчётности

Финансовая отчётность составляется по методу начисления. Согласно этому методу результаты операций и прочих событий признаются по факту их совершения. Они отражаются в учётных записях и включаются в финансовую отчётность тех периодов, к которым они относятся. Финансовая отчётность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но и об обязательствах заплатить деньги в будущем. Эта информация важна для пользователей при принятии достоверных хозяйственных решений.

Кассовый метод при составлении финансовой отчётности не используется, так как он отражает информацию о том, когда денежные средства получены и когда потрачены. Для многих руководителей эта информация является важной и конкретной. Как говорят американцы, «деньги — это единственный результат» или «деньги являются смазкой для экономики». Однако современная экономика больше пользуется кредитами, а не наличными деньгами, и все аспекты такого явления, как кредит, может показать метод начисления, а не кассовый метод. Лица, принимающие решения, например, инвесторы, кредиторы и другие, хотят своевременно получать подробную информацию о будущих денежных потоках компании. О будущем движении денежных средств, а также о будущих поступлениях и их выплатах, даёт представление дебиторская и кредиторская задолженности. Другими словами, отражая хозяйственные операции в тот момент, когда они происходят, а не тогда, когда деньги получены или выплачены, метод начисления помогает прогнозировать будущие денежные потоки.

Как известно, метод начисления определяет порядок распределения доходов и расходов по периодам, и правила признания доходов и расходов базируются на предположении о непрерывности деятельности компании. Предполагается, что предприятие будет существовать бесконечно долго, развивая свою деятельность в будущем. Например, компания осуществила продажу в отчётном периоде, получила деньги в следующем. Так как продажа осуществилась в отчётном периоде, то доходы признаются в этом периоде. Предполагая, что компания будет существовать в будущем, соответственно, мы будем ожидать получение денежных средств в будущем. Для отражения этого факта будем использовать счёт расчётов с заказчиками.

Допущение непрерывности означает, что компания нормально действует и будет действовать в обозримом будущем.

Таким образом, предполагается, что компания не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. Если такое намерение (или необходимость) существует, то финансовая отчётность должна составляться на другой основе, которая должна раскрываться.

Следует отметить, что в российской практике нормативного регулирования бухгалтерского учёта и финансовой отчётности, в частности, в ПБУ 1 «Учётная политика предприятия», допущений установлено четыре:

- непрерывность деятельности организации;

- временная определённость фактов хозяйственной деятельности;

- последовательность применения учётной политики;

- имущественная обособленность организации.

Что касается первого допущения (непрерывность деятельности организации), то его название практически полностью совпадает с указанным в Принципах. Однако на деле в отечественной практике само допущение нередко носит декларативный характер. Организация часто «забывает» информировать инвесторов о том, что она собирается резко сократить объёмы производства определённых видов продукции либо оказания услуг или даже прекратить свою деятельность в недалёком будущем. Об этом свидетельствуют многочисленные факты обанкротившихся организаций.

Второе допущение о временной определённости фактов хозяйственной деятельности соответствует методу начисления в МСФО, но на практике в России не является аксиоматичным. На отдельных предприятиях, в частности, малых, учёт объёмов продаж продукции ведут по так называемому «кассовому методу», базирующемуся на объёмах оплаченной, а не отгруженной покупателям продукции.

На других предприятиях перестали создавать резерв на оплату отпусков работников. В результате время возникновения этих расходов не стало совпадать с периодом их учёта и отражения в финансовой отчётности. И таких отступлений от одного из основополагающих допущений учёта («метода начисления») в отечественной практике довольно много.

Третье допущение означает, что принятая организацией учётная политика применяется последовательно от одного отчётного года к другому. Другой подход возможен только в случае существенных изменений условий деятельности, в которых функционирует предприятие.

Четвёртое допущение имущественной обособленности введено в российскую практику в связи с переходом экономики на рыночные отношения. В России до 90-х гг. государственная собственность была подавляющей, поэтому необходимо было ввести в юридический оборот понятие частной собственности. Суть допущения имущественной обособленности заключается в следующем: «Активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций». Другими словами, организация юридически самостоятельна по отношению к своему собственнику, т. е. как юридическое лицо фирма суверенна по отношению к своему хозяину. Собственность этой фирмы не есть собственность её хозяина, а собственность хозяина не есть собственность предприятия. С практической точки зрения из этого принципа следует, что расчётные счета собственника и фирмы должны быть разделены, а ответственность по обязательствам друг друга не должна пересекаться. Таким образом, сумму уставного капитала можно рассматривать как долг фирмы собственнику.

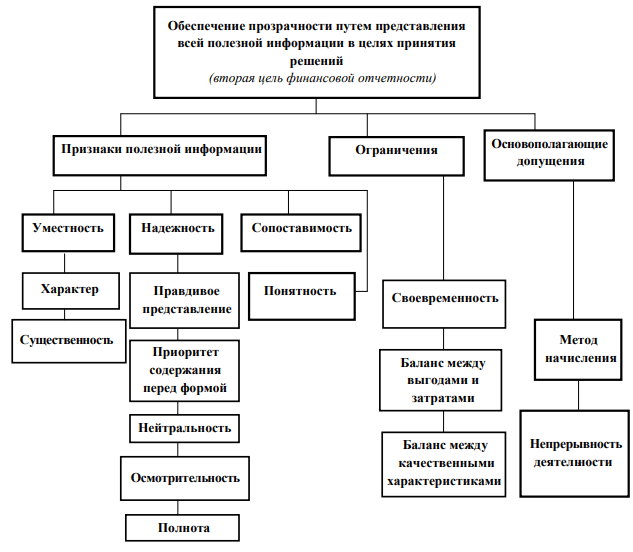

Финансовая отчётность в должной мере может выполнить предназначенную ей миссию только в случаях, если она удовлетворяет её качественным характеристикам. Качественные характеристики являются атрибутами, которые делают информацию, представленную в финансовой отчётности, полезной для пользователей, поэтому разработчики

Принципов вполне естественно уделили в них последним особое внимание. Качество финансовой отчётности характеризуется целым рядом признаков. Международные стандарты финансовой отчётности выделяют четыре основные характеристики: уместность, надёжность, сопоставимость, понятность.

На рис. 3 представлены признаки полезной информации.

Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущее события, подтверждать или исправлять их прошлые оценки.

Рис. 3. Полезность финансовой отчётности

Например, информация о современном уровне и структуре имеющихся активов представляет ценность для пользователей, когда они стараются предсказать способность компании правильно отреагировать на неблагоприятную информацию. Эта же информация играет подтверждающую роль в отношении прошлых прогнозов, касающихся возможной структурной организации компании или результатов, запланированных организацией.

В российских нормативных актах данная качественная характеристика не сформулирована, её содержание раскрывается только в «Концепции бухгалтерского учёта в рыночной экономике России».

Информация является надёжной, когда в ней нет существенных ошибок и искажений, и когда пользователи могут положиться на неё как на предоставление того, что она должна представлять. Иногда информация может быть уместной, но не надёжной, и её признание может быть потенциально дезориентирующим.

Содержащаяся в финансовой отчётности информация (в соответствии с МСФО) должна быть сопоставимой во времени и сравнимой с информацией других организаций. Это даёт возможность проследить изменения в финансовом положении компании и результатах хозяйственной деятельности. Причём оценка и отражение изменений финансовых результатов от аналогичных результатов и других событий должны осуществляться по единой методологии на протяжении её существования, равно как для разных компаний.

МСФО 1 «Представление финансовой отчётности» требует от руководства компании выбора и применения учётной политики таким образом, чтобы вся финансовая отчётность соответствовала всем требованиям каждого применяемого МСФО. Соблюдение международных стандартов финансовой отчётности, в том числе и раскрытие учётной политики, используемой компанией, помогает достижению сопоставимости. При этом сопоставимость и унификация — не тождественные понятия. Сопоставимость не должна стать препятствием для введения усовершенствованных бухгалтерских стандартов.

Основным качеством информации, предоставляемой в финансовой отчётности, является её доступность для понимания пользователями, которые имеют достаточные знания в сфере деловой и экономической деятельности и бухгалтерского учёта, а также имеют желание изучить информацию с должным старанием.

Отчётная информация может оказаться уместной только в том случае, когда составители отчётности хорошо понимают запросы и потребности пользователей. На уместность информации серьёзное влияние оказывают её характер и существенность. В некоторых случаях одного характера информации достаточно для того, чтобы определить её уместность. Например, сообщение о новом сегменте может повлиять на оценку рисков и возможностей, имеющихся у компании, независимо от существенности результатов, достигнутых новым сегментом в отчётном периоде. В других случаях важное значение имеют как характер, так и существенность, например, размеры имеющихся основных видов запасов, соответствующих данной компании.

Информация считается существенной, если её пропуск или искажение могут повлиять на экономическое решение пользователей, принятое на основании финансовой отчётности. Существенность того или иного элемента бухгалтерской отчётности определяется не только его количественной величиной, но и той ролью, которую он играет в информационном отношении, оказывая влияние на принимаемые решения. Существенность зависит от размера объекта или ошибки, оцениваемых в конкретных условиях пропуска или искажения. Таким образом, существенность, скорее, показывает порог или точку отсчёта и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной. МСФО применяется только к существенным статьям отчётности. Это означает, что при составлении отчётности к несущественным статьям можно не применять методы признания и оценки, установленные МСФО. Так, если финансовые инвестиции компании составляют менее 1% её активов, она может не применять сложные способы их оценки по справедливой стоимости, а отражать в группе прочих активов по фактически затраченной на их приобретение сумме.

В международной практике «надёжность» включает такую характеристику, как «правдивое представление». Согласно МСФО, информация должна правдиво представлять операции и прочие события, которые она должна представлять (либо от неё обоснованно ожидается, что она будет это представлять). Таким образом, например, баланс должен правдиво отражать операции и другие события, результатом которых на отчётную дату стали активы, обязательства и капитал компании, отвечающие критериям признания.

Большая часть финансовой информации подвержена риску и может быть не настолько правдивой, как предполагается. Это не результат искажения, а, скорее, внутренне присущие трудности либо в идентификации операций и других событий для измерения, либо в выборе и применении методов измерения и представления, которые могут передавать сообщения, соответствующие этим операциям и событиям.

В определённых случаях величина влияния объектов на финансовую отчётность могла бы быть настолько неопределённой, что компания в целом не признавала бы её в финансовой отчётности. Например, хотя большинство компаний с течением времени создаёт свою деловую репутацию (гудвилл), обычно её очень трудно измерить с достаточной степенью надёжности. В других случаях, однако, может быть уместным признать статьи и раскрыть риск возникновения ошибки, связанный с их признанием и оценкой.

Информация должна правдиво представлять операции и другие события, следовательно, необходимо, чтобы они учитывались и представлялись в соответствии с их сущностью и экономическим содержанием, а не только юридической формой.

Сущность операций и других событий не всегда отвечает тому, что следует из их юридической или установленной формы. Например, компания может продать актив другой организации таким образом, что в документах будет предполагаться передача юридического права собственности этой организации. Тем не менее, могут существовать соглашения, гарантирующие компании сохранение права пользования экономической выгодой, заключённой в этом активе.

При таких обстоятельствах сообщение о продаже не представляет правдиво совершенную сделку.

В международной практике «надёжность» включает и такую характеристику, как «нейтральность». Согласно Принципам МСФО информация, содержащаяся в финансовой отчётности, должна быть нейтральной, то есть непредвзятой.

Очевидно, что финансовая отчётность не будет нейтральной, если самим подбором или представлением информации она оказывает влияние на принятие решения или формирование суждения в целях достижения запланированного результата. Нейтральность финансовой отчётности проявляется в отсутствии у её составителей намерения склонить пользователей отчётности к определённому решению, например, к покупке ценных бумаг компании.

Фактически нейтральность означает объективность финансовой отчётности в противоположность её составлению в интересах какой-либо одной стороны или группы лиц.

Суть этой качественной характеристики состоит во введении определённой степени осторожности в процесс формирования суждений, необходимых в производстве расчётов, требуемых в условиях неопределённости, так, чтобы активы или доходы не были завышены, а обязательства или расходы — занижены. При этом следует иметь в виду, что соблюдение принципа осмотрительности не позволяет, к примеру, создавать скрытые резервы и чрезмерные запасы, сознательно занижать активы или доходы или преднамеренно завышать обязательства или расходы. Ведь в подобном случае финансовая отчётность не была бы нейтральной и, следовательно, утратила бы качество надёжности. Практическое применение осмотрительности состоит в следующем. Например, если есть возможность использования в соответствии со стандартами двух альтернативных методов учёта одних и тех же показателей, следует использовать тот метод, который представляет положение компании в менее благоприятном свете. Так, при возможности двух оценок стоимости активов, должна использоваться наименьшая, а при возможности двух оценок обязательств — наибольшая, и т. д.

В основу принципа осмотрительности заложена идея о том, что при наличии неопределённости в выборе подхода к учёту того или иного показателя интересам пользователя в наибольшей мере будет отвечать выбор того из них, который даёт менее оптимистическую картину положения вещей в компании. При использовании же более привлекательной оценки или показателя бухгалтер должен обосновать это, исходя из мотивов наиболее полного удовлетворения интересов внешних пользователей.

Чтобы информация в финансовой отчётности была надёжной, она должна быть полной — с учётом её существенности и затрат на её получение. Недостаточность данных может сделать финансовую отчётность ложной или дезориентирующей, следовательно, ненадёжной и несовершенной с точки зрения её уместности.

Финансовая информация может неполно отражать хозяйственную деятельность компании. Это происходит не по причине необъективности, а из-за имеющихся трудностей, связанных или с определением операций и других событий, которые должны быть измерены, или с разработкой и применением методик измерения и представления, отражающих суть этих факторов.

Считается, что применение основных качественных характеристик и соответствующих стандартов обычно обеспечивает составление финансовой отчётности, которая даёт достоверное объективное представление о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. При этом следует иметь в виду, что на практике часто необходимо равновесие или компромисс между качественными характеристиками. Цель состоит в том, чтобы достичь нужного соотношения между характеристиками для выполнения основного предназначения финансовой отчётности. Относительная важность характеристик в различных случаях — это дело профессионального суждения. Следует отметить, что соблюдение всех вышеперечисленных требований к качеству информации должно сочетаться и с ограничением «выгоды/затраты». Суть этого ограничения состоит в том, что выгоды от информации должны превышать затраты на её получение. На практике это означает, что затраты на ведение учёта и составление финансовой отчётности должны находиться на некоем разумном уровне, обеспечивающем выполнение предъявляемых к ней требований.

Однако оценка выгод и затрат в значительной степени является вопросом суждения. Более того, затраты совсем необязательно ложатся на тех пользователей, которые получают выгоды, а выгодами могут воспользоваться не только те пользователи, для которых информация была подготовлена. Например, представление дополнительной информации кредиторам может снизить проценты по получаемому кредиту для компании.

Применение основных качественных характеристик и соответствующих стандартов финансовой отчётности, как правило, приводит к составлению такой финансовой отчётности, которая обеспечивает достоверное и объективное представление информации её пользователям.

Основные элементы финансовой отчётности

Финансовая отчётность отражает финансовые результаты операций и других событий, объединяя их в большие категории в соответствии с их экономическими характеристиками. Данные категории называются элементами финансовой отчётности, которые являются основополагающими.

В МСФО выделяются пять элементов финансовой отчётности:

- активы;

- обязательства;

- капитал;

- доходы;

- расходы.

Понимание сущности этих элементов влияет на оценку деятельности компании пользователем и, соответственно, на принятие им определённого решения. Активы, обязательства и капитал связаны с финансовым состоянием организации, а доходы и расходы — с результатами её деятельности.

Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчёте о прибылях и убытках, являются доходы и расходы.

Согласно классификации, принятой в МСФО, основной вид балансового равенства выглядит следующим образом:

Активы — Обязательства = Собственный капитал.

Балансовое равенство объединяет три составные части бухгалтерского баланса, являясь, таким образом, основой для определения капитала как разницы между активами и обязательствами. Несмотря на свою простоту и очевидность, основное бухгалтерское равенство даёт возможность в наиболее общем виде представить средства, операции и результаты деятельности предприятия и их отражения в финансовой отчётности.

Активы

Активы — это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем. Будущие экономические выгоды, заключённые в активе, могут поступать в компанию разными путями. Например, актив может быть:

- использован отдельно или в сочетании с другими активами при производстве товаров и услуг, продаваемых компанией;

- обменён на другие активы;

- использован для погашения обязательства;

- распределён среди собственников компаний.

Между возникающими расходами и создаваемыми активами существует тесная связь, но они совсем необязательно будут совпадать. Так, когда компания несёт расходы, это может свидетельствовать о том, что преследовалась цель получения прибыли в будущем, но это не является достаточным доказательством того, что возник объект, отвечающий определению актива. Точно так же отсутствие соответствующих расходов не мешает статье соответствовать определению актива и претендовать на признание в балансе, как, например, в случае внесения материалов учредителями в уставный капитал: расходы не были осуществлены, но запасы можно оценить и получить в будущем выгоду (доход), так как актив признается в балансе, когда существует вероятность притока будущих экономических выгод в компанию, и актив имеет стоимость или оценку, которая может быть надёжно измерена.

Актив не признается в балансе, когда были понесены затраты, исключающие вероятность притока будущих экономических выгод в компанию за пределами текущего отчётного периода. Подобная операция ведёт к признанию расхода в отчёте о совокупном доходе. Критерии признания имущества, сформулированные в российском законодательстве (Концепция), в целом совпадают с критериями признания активов, сформулированными в разделе «Принципы» МСФО. Основные отличия российских подходов к классификации, признанию и оценке активов от международных заключаются в отсутствии чётких определений в нормативных документах, а также консерватизме, особенно в части финансовых инструментов и некоторых объектов недвижимого имущества, что не позволяет «узаконить» более широкое применение рыночной стоимости и так называемой «справедливой стоимости» при оценке активов.

Классификация, признание и оценка активов являются элементами процесса формирования профессионального суждения об отражении в учёте хозяйственных событий. Российский бухгалтерский учёт лишь недавно начал оперировать такими понятиями, как «профессиональное суждение», поскольку в условиях плановой экономики в этом просто не было необходимости, поэтому до последнего времени отсутствовала необходимость во введении специального термина «активы», критериев его классификации, признания и методов оценки в нормативных актах, поскольку учёт операций с имуществом организации регламентировался на уровне конкретных групп хозяйственных средств. Так, понятие «признание активов» и, соответственно, критерии признания в российских нормативных актах чётко не определены, в то время как в МСФО им уделяется значительное внимание как в Принципах, так и в конкретных стандартах, посвящённых учёту и отражению в отчётности конкретных групп активов. Следствием этого являются различия в подходах к отражению одних и тех же хозяйственных фактов в зависимости от принятых в организации подходов к их отражению в учёте и, следовательно, несопоставимости финансовой отчётности различных организаций.

Перед бухгалтерским законодательством стоит достаточно сложная задача — дать определение активов как одного из основных объектов бухгалтерского учёта и элементов бухгалтерской отчётности.

С одной стороны, активы, согласно МСФО, представляют собой ресурсы, контролируемые организацией и приносящие экономические выгоды в будущем, то есть право собственности или иное правообладание не является единственной характеристикой активов. Кроме того, ресурсы, контролируемые организацией, должны обязательно приносить доход, и неликвидное имущество, согласно данному определению активов, к таковым не относится.

С другой стороны, российской традицией бухгалтерского учёта является отражение в балансе хозяйственных средств на основе права собственности или иного правообладания.

Отсутствие определения актива в российском бухгалтерском законодательстве составляет лишь часть общей проблемы практикующих бухгалтеров, связанной с процессом признания и прекращения признания (зачисления и списания с баланса) различных видов имущества (ресурсов).

Вторая часть этой проблемы состоит в том, что требования ряда российских нормативных актов по учёту некоторых видов активов (например, нематериальных активов) включают в качестве критерия принадлежности к этому виду активов способность приносить экономические выгоды в будущем.

В МСФО существует четкая схема: если объект нельзя признать активом, он признается расходом. В российских нормативных актах не сказано, как учитывать объект, который не приносит дохода. Так, невозможность отражения объекта в качестве нематериального актива, не приносящего доход, отнюдь не означает возможность его признания на этом основании в качестве расхода.

Обязательства

Обязательство — это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведёт к выбытию из компании ресурсов, содержащих экономическую выгоду. В международной практике обязательства имеют следующие характерные особенности:

- обязательство влечёт за собой, как правило, будущую передачу актива;

- обязательство необходимо исполнить даже в случае потери выгоды;

- обязательство обусловлено прошлыми событиями.

Необходимо провести различие между текущими и будущими обязательствами. Решение руководства компании приобрести активы в будущем периоде само по себе не ведёт к возникновению текущего обязательства. Обычно обязательство возникает тогда, когда актив поставлен или компания заключает не подлежащий отмене договор на его приобретение. Понятие «обязательство» нормативными актами по бухгалтерскому учёту не определено. В Концепции бухгалтерского учёта в рыночной экономике сформулировано понятие «кредиторская задолженность», содержание которого близко к термину «обязательства» МСФО: «Кредиторской задолженностью признается существующее на отчётную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности, и расчёты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды».

Все обязательства в зависимости от степени определённости времени и суммы их исполнения можно разделить:

1) на обязательства, признанные в балансе как кредиторская задолженность. К ним относятся обязательства, которые удовлетворяют критериям признания в соответствии с Принципами МСФО. Примерами таких обязательств служат кредиторская задолженность продавцу за купленный товар, задолженность по платежам в бюджет, задолженность по кредитам банков и т.д.;

2) на обязательства, признанные в балансе как резервы. К ним относятся существующие на отчётную дату обязательства организации, которые с большей вероятностью приведут к оттоку экономических выгод и величина которых может быть достоверно оценена (МСФО 37). Примером события, вызывающего появление такого обязательства, служат продажи товаров с гарантиями, которые могут привести к возникновению обязательств, если в течение гарантийного срока у товаров будет обнаружен какой-либо дефект. Несмотря на то, что на момент продажи поставщик не знает точно, какую именно сумму ему придётся выплатить покупателям либо израсходовать на устранение дефектов, обычно предприятия ведут соответствующую статистику и могут на основе предыдущего опыта с достаточной степенью достоверности определить величину обязательства;

3) на обязательства, не признанные в балансе (т.н. условные обязательства). К ним относятся:

- обязательства, которые существуют на отчётную дату и являются результатом предшествующих операций, но либо вероятность оттока экономических выгод в связи с этими обязательствами невелика, либо их величина не может быть достоверно оценена (примером события, вызывающего возникновение такого обязательства, может служить судебное разбирательство, до окончания которого обычно бывает невозможно достоверно оценить размер будущего обязательства);

- возможные обязательства, которые могут возникнуть в результате предшествующих операций в зависимости от того, произойдёт в будущем некоторое событие (события) или нет (примером события, вызывающего возникновение такого обязательства, может служить единичная гарантия по займу (например, облигационному), выданная третьим лицом. Под «единичной» в данном случае понимается нерегулярность такого рода операций для данного лица и отсутствии соответствующего прошлого опыта, в связи с чем достоверно оценить вероятность возникновения обязательства не представляется возможным). Информация об условных обязательствах подлежит раскрытию в бухгалтерской отчётности (МСФО 37).

Деление признаваемых в балансе обязательств на краткосрочные (текущие) и долгосрочные в соответствии с МСФО 1 возможно, но не обязательно.

В российском учёте обязательства (кредиторская задолженность) подразделяются на краткосрочные (до одного года) и долгосрочные (свыше одного года).

Согласно разделу «Принципы» МСФО обязательство признается в балансе, если существует вероятность того, что в результате погашения текущего обязательства возникнет отток ресурсов, содержащих экономические выгоды, а величина этого погашения может быть надёжно определена. При этом к обязательствам относятся также резервы, создаваемые в условиях неопределённости суммы либо времени исполнения обязательств.

Капитал

Капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств. Несмотря на определение капитала как остаточной величины, в балансе он может разбиваться на подклассы. Например, в акционерном обществе такие статьи, как средства, внесённые акционерами, нераспределённая прибыль, резервы, представляющие корректировки, обеспечивающие поддержание капитала, могут показываться отдельно. Такая классификация может быть уместной для удовлетворения потребностей пользователей финансовой отчётности на этапе принятия решения, когда они определяют юридические или другие ограничения способности компании распределять или как-либо использовать капитал. Она также может отражать факт того, что стороны с долями участия в компании имеют разные права в отношении получения дивидендов или возмещения капитала.

Величина капитала, отражаемая в балансе, зависит от оценки активов и обязательств. Обычно общий размер капитала не соответствует общей рыночной стоимости акций компании (так называемой рыночной капитализации компании) или сумме, которая могла бы быть выручена от продажи чистых активов по частям либо всей компании целиком.

В то же время тенденция к переходу к оценке активов и обязательств компании по справедливой стоимости способствует сближению балансовой и рыночной стоимости компаний.

В случае ликвидации компании кредиторы имеют приоритет перед собственниками, и их требования удовлетворяются в первую очередь. Вследствие того, что в международной практике капитал рассматривается как разница между активами и обязательствами, он иногда называется чистым капиталом или чистыми активами компании.

В российской нормативной базе по бухгалтерскому учёту определение капитала отсутствует. Соответствующий термин раскрывается в Концепции бухгалтерского учёта в рыночной экономике: капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности. Таким образом, понятие капитала в данном случае аналогично по содержанию определению капитала в МСФО.

МСФО не содержат специального стандарта, посвящённого вопросам учёта операций с собственными акциями.

Отсутствие специального стандарта по данной тематике объясняется, в том числе, и наличием в разных странах различных требований, предъявляемых к выпуску и обращению ценных бумаг, а также требований, касающихся ограничений на операции с акционерным капиталом. Так, например, в США наряду с акциями, имеющими номинальную стоимость, выпускаются безноминальные акции.

В некоторых странах отсутствует понятие уставного капитала как некоторой фиксированной величины, в то время как в других, в том числе в России, уставный капитал является одним из ключевых объектов гражданского законодательства.

Предприятие отражает как активы, так и обязательства, а также доходы и расходы по отдельности. Свёрнутое представление статей в отчётах о совокупном доходе или финансовом положении или отдельном отчёте о прибылях и убытках (если представляется), за исключением случаев, когда такое представление отражает содержание операции или другого события, снижает способность пользователей как понимать совершенные операции, а также другие возникшие события и условия, так и оценивать будущие потоки денежных средств предприятия. Оценка активов на неттооснове за вычетом оценочных резервов, например, резервов на устаревание запасов или резервов по сомнительным долгам, не считается свёрнутым представлением.

Доход

Доход — приращение экономических выгод в течение отчётного периода, происходящее в форме поступления или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. В соответствии с МСФО

определение дохода включает в себя выручку и прочие доходы. Доходы не всегда могут быть связаны с физическим поступлением активов. Доходом считается также увеличение стоимости активов в результате переоценки. Таким образом, доходом должны признаваться нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг.

Критерии квалификации, признания и оценки выручки устанавливаются в МСФО 18 «Выручка». Выручка — это валовое поступление экономических выгод в ходе обычной деятельности компании за период, приводящее к увеличению капитала, не связанному с взносами акционеров.

Прочие доходы — иные, чем выручка статьи, которые отвечают определению дохода, причём они могут как возникать, так и не возникать в процессе обычной деятельности компании. К прочим доходам относится, например, поступление от продажи основных средств, материальных ценностей и т.д. Обычно они отражаются в отчёте о прибылях и убытках отдельно, так как информация о них полезна для принятия экономических решений.

Согласно МСФО, для признания (включения в отчёт о прибылях и убытках) доходы должны отвечать следующим условиям:

- существует вероятность того, что организация получит какие-либо будущие экономические выгоды, обусловленные данным объектом: оценка производится на основе доказательств, существующих на момент составления бухгалтерской отчётности;

- признание дохода происходит одновременно с признанием увеличения активов или уменьшения обязательств (например, чистое увеличение активов (дебиторской задолженности) при продаже товаров или услуг или уменьшение обязательств при отказе от выплаты долга);

- принятие решения о включении объекта в отчёт о прибылях и убытках должно отвечать требованию существенности;

- доходы признаются в отчёте о прибылях и убытках, когда возникшее увеличение будущих экономических выгод, связанное с соответствующими активами, или уменьшение обязательств может быть измерено с достаточной степенью надёжности.

Во многих случаях стоимость и оценка должны определяться с помощью расчётов. Использование обоснованных расчётных величин является важной частью составления финансовой отчётности и не подрывает её надёжности.

В том случае, когда невозможно получить обоснованную расчётную величину, объект не признается в балансе или отчёте о прибылях и убытках.

Необходимо отметить, что определение доходов, приведённое в ПБУ 9/99, несколько сужает понятие «Доходы» по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов (денежных средств, иного имущества). Следовательно, если увеличение экономических выгод (их определение не даётся в ПБУ 9/99) произойдёт не в результате поступления активов, то формально такое увеличение не должно признаваться доходом.

Расходы

Расходы — уменьшение экономических выгод в течение отчётного периода, происходящее в форме выбытия или уменьшения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала. Согласно МСФО, определение расходов включает расходы, возникающие в процессе обычной деятельности компании (себестоимость продаж, заработная плата, амортизация), а также убытки. К расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается.

Таким образом, расходом признается снижение стоимости актива, произошедшее, например, в результате его переоценки (уценки).

Выбытие активов, связанное с распределением капитала между собственниками предприятия, не квалифицируется как расход, поэтому выплаты дивидендов собственникам не являются расходами предприятия.

Убытки — это другие статьи, которые подходят под определение расходов, при этом они могут как возникать, так и не возникать в процессе обычной деятельности компании. К убыткам можно отнести: результат стихийного бедствия, продажу основных средств, изменение курса валют. Убытки обычно отражаются в отчёте о финансовых результатах отдельно, так как информация о них полезна для принятия экономических решений. Кроме того, убытки часто отражаются в отчётах за вычетом соответствующего дохода. Например, основные средства ликвидировали, а запчасти оприходовали. Необходимо отметить, что в системе международных стандартов нет стандартов по расходам.

В содержании раздела «Принципы» сборника МСФО даётся принципиальное определение расходов, и этого достаточно, чтобы не возникали вопросы об их классификации и признании.

Важнейшим условием признания расходов для отражения в отчёте о прибылях и убытках, согласно МСФО, является условие соответствия доходов и расходов, в связи с чем расходы признаются в отчёте о прибылях и убытках, учитывая прямую связь между произведёнными затратами и поступлениями по соответствующей статье.

В целом действует следующее правило: если произведённые затраты приводят к будущим выгодам, они отражаются как активы; если они приводят к текущим выгодам — как расходы; если не приводят ни к каким выгодам — как убытки.

Расход признается в отчёте о прибылях и убытках после признания дохода, который был получен в результате осуществления затрат (расходов). Например, себестоимость проданной продукции признается в качестве расхода в отчёте о прибылях и убытках только после признания дохода — выручки от продажи этой продукции.

Если расходы обуславливают получение доходов в течение нескольких отчётных периодов и связь между доходами и расходами не может быть определена чётко или определяется опосредованно, расходы признаются в отчёте о прибылях и убытках путём их обоснованного распределения между периодами.

Статья признается как расход отчётного периода, если не принесёт организации будущих экономических выгод или если будущие экономические выгоды не отвечают критерию отражения актива в бухгалтерском балансе.

Расходы отчётного периода включаются в отчёт о прибылях и убытках на основании данных бухгалтерского учёта, удовлетворяющих критерию признания расходов независимо от того, признаются они в целях налогообложения или нет.

Расходы также признаются в отчёте о прибылях и убытках, когда возникает обязательство без факта отражения имущества, например, в случае возникновения обязательства по гарантии на товар.

Основные критерии признания и способы оценки элементов финансовой отчётности

МСФО определяет признание как процесс включения в баланс или отчёт о финансовых результатах объектов, которые подходят под определение одного из элементов отчётности, и отвечает условию признания. Признание состоит в словесном описании объекта и его отражении в виде денежной суммы и включении этой суммы в баланс или отчёт о финансовых результатах. Объект, подходящий под определение элемента отчётности, должен признаваться, если существует вероятность того, что любая экономическая выгода, ассоциируемая с ним, будет получена или утрачена компанией, и объект имеет стоимость, которая может быть надёжно оценена.

Понятие вероятности будущей выгоды используется в условиях признания для отражения степени неопределённости, получения или утраты компанией будущих экономических выгод, связанных соответствующей статьёй. Это понятие соответствует неопределённости, характеризующей окружающую среду, в которой работает компания; оценки степени неопределённости, применяемые к потоку будущих экономических выгод, производятся на основе доказательства, имеющегося при составлении финансовой отчётности; счета дебиторов будут оплачены, эти счета принимаются как активы; для некоторых видов задолженности есть вероятность неоплаты, в данном случае признается расход, представляющий ожидаемое сокращение экономических выгод.

Вторым условием признания объекта является наличие у него стоимости, которая может быть надёжно оценена во многих случаях; стоимость и оценка, должны определяться путём расчёта. Использование обоснованных расчётных величин является важной частью составления финансовой отчётности и основой её надёжности, однако в том случае, когда невозможно получить обоснованную расчётную величину, объект не признается в балансе и отчёте о финансовых результатах.

Объект, обладающий важнейшими характеристиками элемента, но не соответствующий условиям признания, тем не менее может заслуживать раскрытия в примечаниях, пояснительных материалах или таблицах. Это необходимо, когда информация об объекте считается пользователями финансовой отчётности уместной для оценки финансового положения, результатов деятельности и изменения финансового положения компании. Например, ожидаемые доходы, которые, возможно, будут получены в результате удовлетворения законных претензий, могут соответствовать определению как актива, так и дохода, однако если невозможно дать их оценку с большой степенью достоверности, статья не должна быть принята в качестве актива или дохода, а само существование претензии будет раскрыто в приложении к отчётности.

Для признания, то есть включения в баланс, активы и обязательства должны соответствовать перечисленным ниже условиям.

1. Существует вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные данным объектом. Например, экономическая выгода от использования экономического актива признается в балансе арендодателя. В случае финансовой аренды арендатор получает экономическую выгоду от использования арендуемого объекта на протяжении большей части его срока полезной службы в обмен на принятие на себя обязательств выплатить за это право сумму, приблизительно равную справедливой стоимости актива, и соответствующие финансовые сборы. Таким образом, финансовая аренда приводит к возникновению статей, удовлетворяющих определению активов и обязательств, признаваемых таковыми в балансе арендодателя.

2. Актив должен иметь стоимость, которая может быть надёжно оценена, как и величина текущего обязательства. Например, непризнание активов в качестве актива: если компания ожидает поступления от судебного иска, которые подходят под определение актива, однако, величина иска не может быть надёжно определена, он не должен признаваться в качестве актива.

3. Принятие решения о включении объекта в баланс должно отвечать требованиям существенности. Актив не должен признаваться в балансе, если были понесены затраты, но вероятность поступления в компанию экономических выгод низкая — вместо этого подобные операции ведут к признанию расхода в отчёте о финансовых результатах.

Для признания (включения в отчёт о финансовых результатах) доходы должны отвечать соответствующим условиям.

1. Существует вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные данным объектом. Оценка вероятности производится на основе доказательств, существующих на момент составления бухгалтерской отчётности.

2. Признание дохода происходит одновременно с признанием увеличения активов или уменьшения обязательств (чистое увеличение активов при продаже товаров или услуг или уменьшения обязательств при отказе выплаты долга).

Доходы данного (текущего) периода в свою очередь подразделяются:

- на доходы данного отчётного периода, обусловленные понесёнными расходами (в качестве примеров доходов данного отчётного периода понесёнными расходами можно привести сделку по продаже активов организации);

- на доходы данного отчётного периода, не связанные с фактом возникновения расходов, так называемые доходы периода. Доходом периода, признаваемым по его окончании вне зависимости от факта наличия или отсутствия расхода, является, например, процент, получаемый правообладателем активов от их пользования.

По признакам принадлежности к отчётным периодам расходы организации делятся на две категории:

- расходы данного отчётного периода (обусловлены фактами хозяйственной деятельности текущего отчётного периода и признаны в отчёте о финансовых результатах);

- отложенные расходы (ресурсы организации, использованные в данном отчётном периоде с целью получения возможных доходов в будущем).

Условные расходы не признаны в качестве расходов в текущем отчётном периоде и отчёте о финансовых результатах. Они поднимают капитализацию, т. е. отражаются в качестве актива на балансе организации.

Расходы данного отчётного периода по признаку взаимосвязаны с доходами отчётного периода и подразделяются:

- на расходы данного отчётного периода, обусловленные полученными в данном отчётном периоде доходами;

- на расходы данного отчётного периода, не связанные с получением дохода текущего периода.

Расходы данного отчётного периода, обусловленные полученными в отчётном периоде доходами, не могут быть признаны в отчёте о финансовых результатах, пока не будет признан расход. До момента признания расхода результаты этих хозяйственных операций отражаются в балансе организации в качестве активов (например, использование производственных ресурсов по изготовлению продукции не может быть признано расходом, пока не будет получен доход от продажи изделий, т.е. пока не будет признана выручка).

Расходы данного отчётного периода, не связанные с получением текущих доходов (расходов), признаются в текущем отчётном периоде и в отчёте о финансовых результатах вне зависимости от фактов получения доходов в данном отчётном периоде (например, операция по начислению амортизации по активам при применении линейного способа; начисление процентов по банковским кредитам, убыток от аннулированных заказов).

К отложенным расходам, связанным с использованием ресурсов организации, можно отнести расходы по созданию или преображению внеоборотных активов (основных средств, нематериальных активов и долгосрочных финансовых вложений).

Отложенные расходы по признаку степени определённости вида и возможности возникновения будущих ресурсов организации подразделяются на инвестиции (капитальные вложения) и расходы будущих периодов. Квалифицировать отложенные расходы как капитальные расходы позволяет достаточная степень уверенности организации на момент их осуществления в виде содержания будущих активов, так как обычно организация старается управлять не только процессом текущих расходов, но и планировать способы и формы извлечения доходов в будущем, создавая для этих целей запланированные ресурсы — активы. Признание отложенных расходов возникает при перечислении предоплаты по аренде.

Оценка — это процесс определения денежных величин, в которых элементы финансовой отчётности должны признаваться и отражаться в бухгалтерском балансе и отчёте о финансовых результатах.

Для этого требуется выбрать конкретный метод оценки.

В финансовой отчётности в разной степени и в разной комбинации используется ряд различных методов:

- фактическая стоимость приобретения: активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов либо по справедливой стоимости встречного представления при их приобретении, а также при сделках обмена;

- текущая (восстановительная) стоимость — активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в случае приобретения таких же или аналогичных активов в настоящий момент;

- возможная стоимость продажи (исполнения) — активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи активов в нормальных условиях;

- дисконтированная стоимость — активы отражаются в текущей оценке дисконтированной стоимости будущих чистых поступлений денежных средств в ходе нормальной деятельности.

При применении всех перечисленных способов оценки, за исключением дисконтированной стоимости, обязательства учитываются по сумме поступлений в обмен на обязательство или по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел. Способ дисконтированной стоимости предполагает отражение обязательств по дисконтированной стоимости будущих чистых платежей денежных средств, которые потребуются для исполнения обязательств при нормальном ходе дел.

Фактическая стоимость является наиболее широко принятой компаниями основой оценки. Обычно она используется в комбинации с другими методами оценки. Например, запасы обычно учитываются по наименьшей сумме либо себестоимости, либо возможной чистой цены продаж, а пенсионные обязательства — по их дисконтированной стоимости.

Более того, в целях учёта влияния изменения цен на не денежные активы компании нередко используют метод учёта по текущей (восстановительной) стоимости.

В настоящее время основной тенденцией в международном учёте и финансовой отчётности является переход к оценке статей по справедливой стоимости — это понятие в российском бухгалтерском учёте пока не используется.

Понятие справедливой стоимости впервые появилось в американских стандартах бухгалтерского учёта в начале 90-х гг., когда Комитетом по стандартам бухгалтерского учёта США (FASB — Financial Accounting Standards Board) были выпущены стандарты FAS-105 и FAS-107 (1991 г.), определяющие правила раскрытия информации о финансовых инструментах, в том числе производных. В этих стандартах речь шла не об учёте (отражении в отчётности) финансовых инструментов по справедливой стоимости, а о раскрытии информации о справедливой стоимости финансовых инструментов, которые в бухгалтерских книгах и отчётах отражались по фактическим затратам. В более позднем FAS-115 (1993 г.), устанавливающем правила учёта долговых и долевых ценных бумаг, справедливая стоимость введена в процесс учёта и отражения в отчётности ценных бумаг, предназначенных для торговли и имеющихся в наличии для продажи.

Аналогичные тенденции наблюдались и в развитии Международных стандартов финансовой отчётности. В марте 1995 г. правлением КМСФО был одобрен МСФО 32 «Финансовые инструменты: раскрытие и представление информации», установивший правила раскрытия информации о финансовых активах и финансовых обязательствах, в том числе и об их справедливой стоимости, а в декабре 1998 г. был достигнут международный компромисс в отношении правил учёта финансовых инструментов: МСФО 39 «Финансовые инструменты: признание и оценка» использует справедливую стоимость при учёте практически всех финансовых инструментов в портфеле компании, за исключением дебиторской задолженности и займов, а также долговых инструментов, удерживаемых до погашения, и тех финансовых инструментов, чью справедливую стоимость невозможно определить.

После принятия стандарта МСФО 39 Объединённая рабочая группа по финансовым инструментам продолжила работу по анализу перспектив использования справедливой стоимости для учёта финансовых обязательств. Впервые учёт по справедливой стоимости был использован в качестве основного, а не альтернативного подхода в МСФО 40 «Инвестиции в недвижимость» применительно к нефинансовым активам — инвестиционной собственности.

Таким образом, наиболее рыночно ориентированные системы бухгалтерских стандартов — МСФО и US GAAP — развиваются в направлении более широкого использования справедливой стоимости как категории учёта, а не только раскрытия информации.

Справедливая стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомлёнными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Таким образом, для того чтобы иметь практическую возможность определить справедливую стоимость, необходима информация о сделке (сделках) с аналогичным активом, в которой обеспечивалось бы соблюдение следующих условий:

- сделка совершается между независимыми (несвязанными) сторонами;

- стороны хорошо осведомлены об условиях сделки и среднерыночных условиях сделок с аналогичными активами;

- стороны совершают сделку без принуждения, иными словами, сделка не является вынужденной.

Совершенно очевидно, что если сделка совершается между зависимыми (связанными) сторонами (например, между дочерней и материнской компаниями), ценовые условия могут значительно отличаться от среднерыночных. Теме раскрытия информации о такого рода сделках между связанными сторонами посвящён отдельный МСФО 24 «Раскрытие информации о связанных сторонах».

Знание участниками сделки рыночной информации, относящейся к данной сделке, является существенным критерием определения справедливой стоимости. Так, если один из участников сделки плохо ориентируется в рыночной ситуации (например, при скупке брокерскими компаниями акций у физических лиц последние могут не обладать достаточной информацией о ценовых параметрах рынка данных акций), цена, формирующаяся в данной сделке, не может рассматриваться в виде показателя справедливой стоимости и не может служить ориентиром для иных участников рынка.

Если хотя бы одна из сторон сделки участвует в ней вынужденно (например, при продаже активов компании при её ликвидации), то цена такой сделки не может быть показателем справедливой стоимости.

Помимо сказанного, для того чтобы цены сделок могли служить показателями справедливой стоимости, информация о них должна быть доступной и публичной.

Очевидно, что наилучшим образом все вышеперечисленные условия соблюдаются при наличии так называемого активного рынка, то есть рынка, на котором сделки производятся достаточно часто, без принуждения, а участвующие в них стороны не зависят друг от друга. Образцами такого рынка финансовых активов являются фондовая биржа и дилерский рынок (рынок, который формируют дилерские организации, скупающие и продающие ценные бумаги или иные финансовые инструменты по заранее объявленным ценам).

В этом случае доступны и цены предложения (продажи), и цены спроса (скупки) финансовых инструментов.

Таким образом, рыночная цена (или котировка в случае финансовых инструментов) — это наилучший показатель справедливой стоимости. В более широком смысле справедливая стоимость — это рыночная стоимость при условии, что под рынком понимается не только «активный» рынок (биржевой, дилерский или иной рынок с участием посредников), но и «неактивный», сделки на котором совершаются нерегулярно, но при этом выполняются условия, рассмотренные выше. Например, при оценке недвижимости по справедливой стоимости активный рынок может отсутствовать, однако сделки с объектами недвижимости с аналогичными характеристиками совершаются при наличии всех необходимых условий: стороны не зависят друг от друга, информация о ценах предложения и спроса на аналогичные объекты публична и известна сторонам сделки.

Соотношение между понятиями «справедливая стоимость» и «рыночная стоимость (цена)» наиболее наглядно проявилось в дискуссиях по поводу терминологии, используемой в FAS-107. Изначально в проекте FAS-107 использовался термин «рыночная стоимость», который воспринимался многими специалистами в достаточно узком смысле как стоимость, складывающаяся исключительно на активном вторичном рынке. Однако авторы проекта FAS-107 под рыночной стоимостью подразумевали стоимость, которая складывается как на активном, так и на неактивном первичном или вторичном рынке, поэтому в окончательном варианте рыночная стоимость была заменена на справедливую стоимость.

Таким образом, следуя логике разработчиков FAS-107, справедливая стоимость аналогична рыночной стоимости при условии, что под рынком понимаются отношения купли-продажи между независимыми, информированными сторонами, в которые они вступают без принуждения.

Учёт по справедливой стоимости и раскрытие информации о справедливой стоимости — это различные способы раскрытия информации о справедливой стоимости, имеющие различные последствия как с точки зрения отражения финансовых данных в отчётности, так и с точки зрения анализа этих данных пользователями отчётности. Отражение активов по справедливой стоимости приводит к изменению не только данных в балансе, но и финансовых результатов деятельности предприятия, отражаемых в отчёте о прибылях и убытках и отчёте об изменениях в капитале, в то время как раскрытие информации о справедливой стоимости предоставляет пользователю дополнительные данные для анализа деятельности предприятия, не меняя при этом данных отчётности.

Так, например, при учёте по справедливой стоимости увеличение рыночной котировки акций, предназначенных для торговли, на 200 руб. на отчётную дату по сравнению с датой их приобретения будет отражено не только в бухгалтерском балансе, но и в отчёте о прибылях и убытках — как прибыль.

При учёте по фактическим затратам данный прирост рыночной стоимости акций никак не отразится в балансе и отчёте о прибылях и убытках.

Представление финансовой отчётности

В отличие от российских стандартов международные стандарты финансовой отчётности не регламентируют, какой должен быть план счетов. Такая практика традиционна для США и Великобритании, где каждая компания может использовать свой собственный план счетов.

В других странах, например, во Франции и в России, план счетов стандартизирован, и его применение обязательно для всех предприятий. Интересно, что, в отличие от российского плана счетов, французский план счетов имеет переменное число цифр в номере счета. Например, счёт 21 — это Основные средства, а счёт 281 — это Накопленный износ основных средств.

Основные принципы построения плана счетов по МСФО:

- обеспечение простого построения основных финансовых счетов;

- гибкость и возможность расширения в будущем в связи с изменением структуры или бизнеса компании;

- обеспечение достаточной детализации для построения основных финансовых и управленческих отчётов.

Для упрощения заполнения финансовых отчётов план счетов составляют по следующему принципу: в первой части плана счетов необходимо перечислить все балансовые счета, указанные в порядке их встречаемости в балансовом отчёте, а во второй части — перечислить счета прибылей и убытков.

Таким способом построены планы счетов большинства западных компаний. Представление о балансе и отчёте о прибылях и убытках можно будет получить сразу же после распечатки оборотно-сальдовой ведомости.

В МСФО статьи обычно перечисляются так же, как и в российском балансовом отчёте, в порядке увеличения ликвидности. Активная часть баланса начинается с наименее ликвидных активов, то есть нематериальных активов, а заканчивается наиболее ликвидным активом — денежными средствами. То же самое можно сказать о пассивной части баланса: первым идёт капитал — пассивы, которые никогда не нужно возвращать, затем долгосрочные обязательства, и внизу — краткосрочные активы. Бухгалтерский баланс, построенный в соответствии со стандартами US GAAP, обычно начинается с наиболее ликвидных активов — кассы, и завершается нематериальными активами. Международные стандарты явно не определяют порядок перечисления статей баланса, а фиксируют лишь то, какая информация должна быть раскрыта в балансовом отчёте. При этом порядок перечисления определяется традицией.

Базируясь на вышеприведённых принципах, план счетов может быть построен следующим образом:

- 1XXX — Внеоборотные активы;

- 2XXX — Оборотные активы;

- 3ХХХ — Капитал;

- 4ХХХ — Долгосрочные обязательства;

- 5ХХХ — Краткосрочные обязательства;

- 6ХХХ — Доходы;

- 7ХХХ — Расходы;

- 8ХХХ — Счета управленческого учёта;

- 9ХХХ — Забалансовые счета.

Счета, начинающиеся на 1, 2, 3, 4, 5, являются балансовыми счетами; они расположены в порядке, повторяющем балансовый отчёт МСФО. Счета, начинающиеся на 6 и 7, являются счетами доходов и расходов. Для удобства использования все доходы и расходы группируются отдельно в две большие группы.

Для определения величины доходов и расходов можно перечислить счета, их обозначающие, в порядке встречаемости в отчёте о прибылях и убытках:

- 61ХХ — Доходы от реализации;

- 62ХХ — Себестоимость реализации;

- 71ХХ — Коммерческие и административные расходы;

- 72ХХ — Прочие доходы;

- 73ХХ — Прочие расходы;

- 74ХХ — Налог на прибыль;

- 75ХХ — Чрезвычайные прибыли и убытки.

Группа счетов, начинающаяся с цифры 8, является набором временных счетов, предназначенных для сбора аналитической информации при учёте затрат на производство.

Фактически эти счета исполняют роль счетов 20, 23, 25 в российском плане счетов. В конце отчётного периода эти счета закрываются на счета незавершённого производства и готовой продукции. Счета, начинающиеся с цифры 9, могут использоваться как забалансовые счета, например, для учёта условных событий или нужд компьютерных программ.

План счетов, необходимый для построения отчётности МСФО, обычно содержит от 100 до 300 счетов и субсчетов.

Длина номера счета не задана жёстко и может состоять из 3–4 символов. В некоторых компаниях она может быть более 20 символов. Обычно решение зависит от потребности компании в аналитическом учёте и от используемой компьютерной системы. К примеру, план счетов может содержать дополнительную информацию о подразделении компании.

Условия, при которых финансовая отчётность составляется в соответствии с МСФО, опирается на требования

Международного стандарта «Представление финансовой отчётности» (МСФО 1). Стандарт был пересмотрен и вступил в силу для финансовой отчётности, охватывающей отчётные периоды, начинающиеся с 2005 г. Из нового стандарта вытекает требование о том, что, заявляя о соответствии своей финансовой отчётности МСФО, организации обязаны обеспечить соответствие данной отчётности каждому применимому к ней стандарту, включая все требования по раскрытию отчётной информации. Отступления от требований МСФО допускаются только как исключение, они должны обязательно содержать чёткие пояснения тех веских причин, по которым организация не смогла применить отдельные положения МСФО, и только в тех редких случаях, когда руководство организации приходит к выводу, что соответствие действующим международным стандартам будет вводить в заблуждение пользователей финансовой отчётности.

В остальных случаях порядок учёта, не соответствующий МСФО, не может быть оправдан и исправлен ни раскрытием применяемой учётной политики, ни пояснениями и примечаниями, включая ссылки на отличия в национальных стандартах учёта и отчётности. Комитет по международным стандартам финансовой отчётности намерен отслеживать те редкие случаи, когда отклонения от МСФО были оправданы, и при необходимости издавать дополнительные руководства, исключающие возникающие противоречия.

Стандарт представляет необходимые руководства по структуре финансовой отчётности, включая требования к содержанию отчётных форм, раскрытию учётной политики, примечаний и приложений, а также по обязательным требованиям к существенности информации, представлению сравнительной информации и другим актуальным вопросам финансовой отчётности. Он должен применяться при представлении всех форм финансовой отчётности общего назначения, подразумевая удовлетворение информационных потребностей тех пользователей, которые не имеют возможности требовать отчётность в соответствии со своими конкретными запросами.

В стандарте подчёркивается, что он не применяется в отношении сокращённой промежуточной отчётности, составляемой в течение отчётного года. Он определяет порядок составления финансовой отчётности отдельной организации (компании).

Стандарт определяет назначение финансовой отчётности и возлагает ответственность за её составление и представление на совет директоров и (или) другой руководящий орган акционерного общества либо иной организационной формы предприятия. Он применяется ко всем типам организаций и компаний (включая банки, страховые компании).

Цель нынешнего МСФО 1 — предписание основы представления финансовой отчётности общего назначения с тем, чтобы достичь сопоставимости как с собственной финансовой отчётностью за предшествующие периоды, так и с финансовой отчётностью других организаций. В стандарте изложены общие требования к представлению финансовой отчётности компании, даны руководящие указания в виде рекомендаций в отношении их структуры и минимальные требования к её содержанию. Что касается вопросов, относящихся к конкретным хозяйственным операциям и событиям в части их признания, оценки и раскрытия в финансовой отчётности, то они рассматриваются в других МСФО и Толкованиях.

МСФО 1 применим как в отношении годовой индивидуальной финансовой отчётности, так и консолидированной.