Денежный рынок и его функционирование

Сущность и структура денежного рынка. Спрос на деньги и предложение денег

Как нам известно, существуют разные определения денег: К. Маркс называл деньги товаром особого рода, всеобщим эквивалентом, А. Смит — «колесом обращения» и т.д. Исходя из современных функций можно дать такое определение денег: деньги — вид финансовых активов, выполняющих свои основные функции (средства обращения, средства сбережения и меры стоимости), обращающиеся исключительно на денежном рынке и используемые при совершении сделок. При этом под активами понимается принадлежащее собственнику материальное и нематериальное богатство, представленное в разных формах: деньги, недвижимость, доходные ценные бумаги, запасы сырья, готовых товаров и т.д.

Денежный рынок — часть финансового рынка, рынок краткосрочных высоколиквидных активов, на котором спрос на деньги и их предложение определяют уровень процентной ставки. Это также целая сеть институтов, обеспечивающих взаимодействие спроса и предложения.

Специфика денежного рынка состоит в том, что деньги обмениваются на другие ликвидные средства — акции, облигации и другие виды ценных бумаг.

Перестав быть внутренним свойством денег, их стоимость определяется способностью обмениваться на любой другой товар. Как часть финансовых активов деньги могут быть использованы для совершения сделок. Чем больше нужно денег для совершения сделок, тем больше денег находится в обращении. Это и создает такое понятие, как спрос на деньги.

Под спросом на деньги понимается желание экономических субъектов иметь в своем распоряжении определенное количество платежных наличных и безналичных средств (т.е. кассовых остатков). Эти средства могут временно накапливаться:

1) как резерв предстоящих платежей. Это спрос на денежные запасы в реальном выражении с учетом индекса цен (Р). Реальные денежные запасы характеризуют соотношение денежной массы, включающей не только наличность, но также остатки средств на текущих и срочных счетах, и общего уровня цен в экономике (М/Р);

2) как часть совокупного богатства. Человек живет не только в настоящем, он думает о будущем и создает резервы. Он закладывает в резервы часть своей покупательной способности в надежде получить от них максимальную отдачу. Держание наличных денег лишает их собственника доходов от тех видов имущества, которые он может купить на деньги. Здесь уже необходимо принимать во внимание альтернативные издержки.

В этом заключается специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, которая измеряется номинальной нормой процента. Высокая ставка процента означает высокую доходность облигаций и высокие альтернативные издержки хранения денег на руках. Это соответственно уменьшает спрос на наличные деньги. Низкие альтернативные издержки хранения наличных денег, т.е. низкая процентная ставка, означает, что люди будут стремиться иметь больше наличных денег на руках.

Итак, деньги непосредственно связаны с неопределенностью и риском. При этом «важность денег в основном как раз и вытекает из того, что они являются связующим звеном между прошлым и будущим».

Формирование спроса на деньги. Теории спроса на деньги

Классический анализ спроса на деньги основан на количественной теории денег.

Связь между суммой денег и общим объемом сделок может быть отражена в уравнении обмена И. Фишера:

МV = PQ,

где М - количество денег в обращении;

V - скорость обращения денег;

Р - уровень цен;

Q - количество совершенных сделок.

Правая часть уравнения несет в себе информацию о сделках, левая описывает деньги, использованные при совершении сделок.

(Сложность применения исходной формы этого уравнения связана с трудностью расчета количества совершенных сделок, поэтому количество совершенных сделок заменяют на величину совокупного объема производства Y).

М = P × Y/V,

где М - количество денег, находящихся в обращении, равное отношению номинального дохода к скорости обращения денег;

V в данном управлении — скорость обращения денег в форме доходов. Она показывает, в состав дохода скольких владельцев входит за данный промежуток времени одна и та же банкнота.

Фишер утверждал, что скорость обращения денег определяется плотностью населения, коммерческими традициями, качеством транспортных средств и другими условиями и не зависит от количества находящихся в обращении денег и уровня цен. Скорость обращения денег он считал постоянной, определяемой такими факторами, как количество ежегодных выплат жалования рабочим.

Фишер принимал заданным и реальный объем производства, ибо он определяется, во-первых, ресурсами общества, которые ограничены и используются полностью, и, во-вторых, уровнем эффективности производства, который стабилен. Тогда количество денег, находящихся в обращении, прямо пропорционально уровню цен.

Это уравнение можно представить как уравнение спроса на деньги.

Представители кембриджской школы (А. Маршалл, А. Пигу) считали, что в целом уравнение Фишера верно, но оно учитывает только один вид финансовых активов — деньги. Они же рассматривали спрос на деньги с точки зрения портфельного анализа.

Портфельными называются те теории спроса на деньги, которые делают акцент на функции денег как средства сбережения.

С точки зрения портфельных теорий потребность в деньгах определяется относительной привлекательностью различных видов активов. Богатство можно держать в различных формах — деньгах, реальных активах (недвижимость, акции предприятий и т.д.), облигациях.

Портфель представляет собой совокупность активов экономического субъекта. Выбор портфеля состоит в принятии решения о том, как распределить богатство между различными видами активов, какой доход они могут обеспечить своему владельцу.

Кейнсианская теория спроса на деньги также является одной из портфельных теорий. В книге «Общая теория занятости, процента и денег» Кейнс отмечает, что деньги — один из типов богатства. И та часть портфелей активов, которую хозяйственные субъекты желают сохранять в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Именно предпочтение ликвидности определяет потребность в деньгах — спрос на деньги.

Поэтому Кейнс назвал свою теорию спроса на деньги — теорией предпочтения ликвидности. В основу его денежной теории лег анализ мотивов, определяющих стремление людей обладать деньгами.

Предпочтение ликвидности определяется четырьмя мотивами:

- необходимостью иметь часть дохода в денежной форме для совершения любых сделок;

- потребностью в деньгах для коммерческих операций;

- предосторожностью;

- намерением участвовать в спекулятивных операциях.

Два первых мотива объединялись Д. Кейнсом в один — трансакционный. При этом нет необходимости «в том, чтобы они (мотивы) были строго разграничены в его (человека) собственной голове, и одну и ту же сумму можно держать преимущественно для одной цели, но попутно и для других», — писал Дж. Кейнс.

Итак, трансакционный мотив, по Кейнсу, связан с тем, что часть денег необходима экономическим субъектам для сделок. Этот мотив является результатом несовершенной синхронизации денежных поступлений и расходов исходя из обязательности поступления денег и их трат в течение определенного периода.

Трансакционный спрос на деньги (transactions demand) показывает, сколько денег экономический агент желает держать на руках, т.е. планирует, для того чтобы совершать повседневные трансакции.

Трансакционный спрос расчитывается по формуле:

М = kY,

где М — трансакционный спрос на деньги;

k — кембриджский коэффициент, обратно пропорциональный скорости обращения денежной массы. Величина k на практике колеблется между 1/4 и 1/5, так как обычно скорость обращения денежной массы в большинстве развитых стран колеблется между 4 и 5. В рамках трансакционного спроса на деньги этот коэффициент составляет определенную пропорцию от величины реального дохода Y. Значение k может измениться лишь в длительном периоде, если изменятся привычки людей делать покупки;

Y — уровень реального дохода.

Мотив предосторожности (precationary motive), по Кейнсу, объясняется возможностью возникновения непредвиденных покупок.

Этот мотив хранения денег связан с функцией денег как средства обмена. В действительности часто приходится сталкиваться с непредвиденными платежами и неожиданным снижением дохода. Объем спроса на деньги по мотиву предосторожности зависит от размера непредвиденных платежей, который прямо пропорционален доходу субъекта. Если он их не совершит, то понесет потери. Поэтому лучше хранить на руках определенную сумму денег, чтобы избежать нехватки наличности. Рост дохода ведет к увеличению непредвиденных платежей, т.е. повышаются предельные выгоды хранения денег. Большие суммы денег откладываются. Поэтому спрос на деньги по мотиву предосторожности может быть включен в уравнение трансакционного спроса.

Снижая затраты, связанные с непредвиденными платежами, рассматриваемый запас денег порождает альтернативные затраты.

При повышении процентной ставки растут предельные издержки хранения денег, т.е. мы упускаем возможность получения процента по вкладам в банке. В результате будет выбран такой уровень хранения наличности, при котором предельные издержки равны предельному доходу.

Эти два мотива определяют прямую зависимость спроса на деньги от уровня национального дохода.

Кейнс особо выделял роль другого мотива спроса на деньги — спекулятивного, т.е. спроса на деньги как имущество. Он связан с функцией сохранения ценности. Домашние хозяйства сталкиваются с будущей неопределенностью, которая связана с рыночной стоимостью будущих источников активов. Это относится лишь к тем домашним хозяйствам, которые участвуют в деятельности рынка ценных бумаг: у них есть выбор между держанием ценных бумаг и держанием праздных спекулятивных денег. И выбор этот зависит от ожиданий домашних хозяйств относительно будущих изменений процентной ставки.

Дж. М. Кейнс считал, что хозяйственные агенты будут держать часть портфеля своих активов в ликвидной форме либо в виде облигаций и других титулов права собственности, что может принести доход в виде процента, уровень которого определяется на рынке ценных бумаг. Однако процентная ставка на этом рынке может измениться, а значит, изменится и рыночная цена облигаций. При высокой рыночной ставке процента экономический субъект увеличивает спрос на облигации и соответственно уменьшает спрос на деньги. И наоборот, при низкой процентной ставке он предпочитает увеличивать спрос на деньги и сокращать спрос на облигации. При этом величина спроса на деньги постепенно растет с падением нормы ссудного процента на рынке ценных бумаг. Значит, спрос на деньги находится в обратной зависимости от уровня процентной ставки.

Спекулятивный спрос на деньги показывает, сколько денег домашние хозяйства желают держать при различных ставках процента (при различных ценах ценных бумаг).

Если рыночная процентная ставка достигнет некоторого минимального уровня, при котором доход от облигаций как финансового актива будет недостаточным, чтобы компенсировать риск, связанный с вложением в них денег, наступит «абсолютное предпочтение ликвидности», т.е. деньги будут предпочтительнее облигаций.

Хозяйствующим субъектам будет безразлично, держать ли свои активы в деньгах или ценных бумагах. Но это предполагает недиверсифицированность инвестиционного портфеля по ценным бумагам с разными сроками выплаты дивидендов и ценных бумаг разных стран. При этом необходимо полное совпадение ожиданий всех участников рынка. Подобная ситуация получила название «кейнсианской ликвидной ловушки».

По Кейнсу, такая ситуация возможна была в период депрессии и должна быть связана с высоким уровнем безработицы.

Следовательно, спекулятивный мотив спроса на деньги обусловлен тем, что необходимо сохранить некий резерв для наиболее выгодного использования своего капитала в зависимости от конъюнктуры рынка.

Таким образом, Кейнс рассматривал спрос на деньги как функцию двух переменных величин: дохода и нормы процента. При прочих равных условиях увеличение номинального дохода вызывает увеличение спроса на деньги, обусловленное существованием трансакционного мотива и мотива предосторожности. Спекулятивный спрос на деньги будет тем выше, чем меньше возможности использовать для сохранения ценности иные финансовые активы. Поэтому спрос на деньги находится в обратной зависимости от ставки процента. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, следовательно, ниже спрос на наличные деньги. При развитом финансовом рынке, при наличии на нем краткосрочных, приносящих процентный доход активов, спекулятивный спрос на деньги минимален.

Желание иметь деньги в виде праздных денег по спекулятивному мотиву можно выразить с помощью так называемой предельной склонности к предпочтению ликвидности, которая показывает, на сколько изменится спрос на деньги по спекулятивному мотиву при изменении ставки процента.

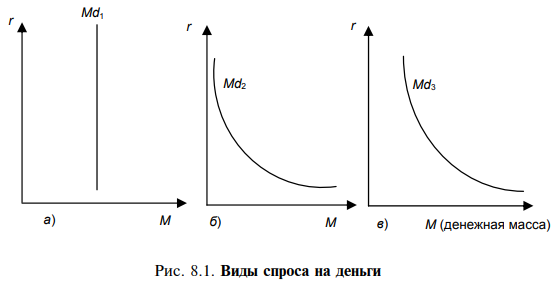

Общий спрос на деньги (рис. 8.1) в соответствии с теорией предпочтения ликвидности принимает следующий вид:

Мd3 = Md1 + Md2 = L1(Y) + L2 (r-rожидаемая),

где Md1 — размер наличности, отвечающий трансакционному мотиву и мотиву предосторожности;

Md2 - размер наличности, отвечающий спекулятивному мотиву;

L(Y) — функция ликвидности, зависящая от уровня дохода;

L(r-rожидаемая) — функция ликвидности, зависящая от ставки процента;

r — рыночная процентная ставка;

rожидаемая — ожидаемая ставка процента.

На рис 8.1 продемонстрированы виды спроса на деньги.

Первый график показывает трансакционный спрос на деньги.

Так как он не зависит от уровня процентной ставки, то график проходит вертикально.

Второй график отражает спекулятивный спрос на деньги. Чем выше ставка процента, тем выгоднее держать свои активы в форме облигаций, а не наличности.

Третий график — общий спрос на деньги (кривая предпочтения ликвидности) получается сложением линий Мd1 и Md2.

При этом необходимо отметить, что отношения домашних хозяйств могут меняться по поводу будущего курса нормальной ставки процента в зависимости от изменения политической или экономической ситуации в стране. Кривая спекулятивного спроса может либо подниматься вверх, либо опускаться вниз в случае понижения процентной ставки.

Анализ теорий спроса на деньги показал, что, несмотря на всю их специфику, все они выделяют три основных фактора, определяющих величину спроса на деньги:

- уровень цен;

- реальный объем национального производства;

- уровень процентной ставки.

Предложение денег. Факторы, влияющие на денежное предложение

Общее количество денег в стране называют предложением денег.

Деньги являются самой ликвидной формой финансовых активов.

Как отмечалось ранее, в состав денежной массы входят не только наличные деньги, которыми распоряжается население и количество которых жестко регулируется со стороны центрального банка, но и деньги на текущих и срочных счетах в коммерческих банках.

Для каждой страны состав и структура денежной массы зависят от общего уровня экономического развития национальной экономики, от развитости рыночных и денежных отношений и от политики центрального банка. Но ликвидность отдельных компонентов денежной массы различна. При этом денежные массы М1, М2, М3 различаются не только в отношении ликвидности, но и в связи с мотивацией спроса на деньги. Так, М1 и М2 формируют спрос на кассовую наличность трансакций и на кассовую наличность предосторожности, а М2 и М3 — на кассовую наличность трансакций, предосторожности и спекуляции.

Поэтому величина предложения денег зависит не только от политики центрального банка, но и от действий коммерческих банков и, соответственно, поведения населения, которое принимает решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах. При этом центральный банк лишь контролирует предложение денег, а процессом создания денег занимаются коммерческие банки. Банки, являясь основным финансовым посредником между населением и фирмами, обеспечивают основное предложение денег в экономике.

Итак, пусть предложение денег (Мs) включает наличность (С) вне банковской системы и депозиты (D), которые экономические субъекты могут использовать для сделок:

Мs = С +D.

Наличность является непосредственной частью предложения денег. Для анализа модели предложения денег введем коэффициент депонирования денег — cr.

C = cr × D,

где cr — коэффициент депонирования, равный отношению наличности к депозитам.

cr = C / D.

Он определяется главным образом поведением населения, принимающего решение о том, какая часть денег будет храниться в виде наличности, а какая — в виде депозитов.

Тогда предложение денег можно представить таким образом:

Ms = сr × D + D = D (1 + cr); отсюда

D = M / (1 + cr).

Однако для выдачи ссуд банки используют только часть своих депозитов, а остальную часть хранят в виде резервов. Это составляет систему частичного резервирования. Частичное резервирование означает, что только определенная часть вклада хранится в виде резервов, а остальная сумма используется для предоставления кредитов. Эти банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

Для каждого коммерческого банка центральный банк определяет процент отчислений от суммы имеющихся депозитов в фонд обязательных резервов (ФОР) ЦБ. Эти средства хранятся в центральном банке в виде беспроцентных вкладов. Минимальные обязательные резервы (reserve ratio — rr) — это обязательная норма вкладов коммерческих банков в центральном банке, определяемая как процент от общей суммы вклада в коммерческих банках.

Эта норма зависит от видов вкладов и их величины, а также от величины собственного капитала банка и его географического положения.

rr = R / D,

где R / D — доля резервов в общей величине депозитов. Величина обязательных резервов банка (required reserve ratio — Rобязат) определяется по формуле:

Rобязат = D × rrобязат.

Если из общей величины депозитов вычесть величину обязательных резервов, то получим величину, которую банк может выдать в кредит, т.е. величину его кредитных возможностей.

К = D – Rобязат = D – D × rrобязат = D × (1– rrобязат),

где К — кредитный потенциал банка.

Банки могут хранить и избыточные резервы для непредвиденных случаев, но это лишает банки дополнительных доходов при их использовании в обороте. Объем избыточных резервов представляет собой тот предел создания денег, который касается каждого отдельного банка. С ростом процентной ставки уровень избыточных резервов обычно снижается.

Пусть денежная база (MВ) — это сумма наличных средств на руках у населения (С) и в резервах банков (R). Это самый стабильный компонент денежной массы, ибо он непосредственно контролируется политикой центрального банка.

MB = C + R.

В широком смысле слова денежная база представляет собой совокупность мобильных, заблокированных и потенциальных денежных резервов системы коммерческих банков в национальной валюте. Под мобильными резервами понимаются остатки национальных денег в кассах коммерческих банков и средств на их счетах в центральном банке. Заблокированные резервы — это обязательные резервы, а потенциальные резервы — наличные деньги на руках у населения. Все эти компоненты денежной базы играют свою роль в процессе мультиплицирования 3 денежной массы. Прирост денежной массы обеспечивается расширением денежной базы. Но и сама экономическая система обладает способностью увеличиваться до определенных пределов за счет расширения банковских депозитов.

При этом денежную базу характеризуют как первичную ликвидность, обеспеченную соответствующей политикой центрального банка. А к вторичной, т.е. производной, ликвидности относится совокупная денежная масса, создаваемая мультипликационным эффектом расширения депозитов.

В основе схемы мультиплицирования депозитов (или ее еще называют кредитной мультипликацией) лежит процесс обязательного резервирования части средств, получаемых коммерческими банками, в виде вкладов и депозитов на специальных счетах в центральном банке. Этот мультипликатор отражает возможности всей банковской системы по увеличению денежной массы в обращении.

Денежный мультипликатор

Механизм денежного мультипликатора действует следующим образом. Допустим, коммерческий банк принял в депозит от вкладчика 1000 единиц. Часть открытого депозита должна быть размещена на специальном резервном счете в центральном банке в виде обязательного резерва. Его размер равен определенному проценту от суммы обязательств коммерческих банков, называемому нормой обязательных резервов.

Деньги на резервном счете представляют собой обязательства центрального банка и одновременно активы коммерческого банка.

Если принять за норму обязательных резервов величину, равную 20% (rr), то величина обязательного резерва будет равна 200 ед. Оставшиеся 800 единиц банк может использовать по своему усмотрению. Такие средства представляют собой избыточные резервы коммерческого банка. Эти активы, как и другие активы банка, должны работать, т.е. приносить прибыль. Вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но заемщики держат на руках 800 ед.

В результате банк выдаст эту сумму в качестве кредита своим клиентам. Те, в свою очередь, поместят эти средства в банки на свои счета, а банки направят на резервирование еще 20% от оставшейся суммы, т.е. 160 ед. Оставшиеся 640 ед. также будут использовать с максимальной выгодой. Таково действие эффекта расширения депозитов и кредитов. При этом чем больше остатки на депозитных счетах, тем больше эффект денежного мультипликатора. В итоге совокупная величина депозитов в экономике может возрасти в К раз.

Таким образом, для второго банка: полученные новые депозиты равны 1000 × (1– rr) = 800.

Обязательные резервы = 1000 × rr × (1– rr) = 160.

Избыточные резервы = 1000 × (1– rr)2 = 640.

Новый кредит = 640.

Этот процесс может продолжаться до той суммы, которую уже нельзя будет использовать для кредитования или приобретения активов, когда банки уже не будут заинтересованы в расширении кредитования.

Если формулу R = rr × D подставить в выражение денежной базы MB = C + R, то получим

MB = cr × D + rr × D = D × (cr + rr),

тогда

D = MB / (cr + rr).

Теперь приравняем правые части уравнений для депозитов через денежную массу и денежную базу:

M / (1 + cr) = MB / (cr + rr),

тогда

M = MB (1 + cr) / (rr + cr),

где (1 + cr) / (rr + cr).

Величина (cr + 1/cr + rr) называется денежным мультипликатором, который показывает, на сколько увеличивается предложение денег при росте денежной базы на единицу.

Итак, денежный мультипликатор характеризует прирост денежной массы, возникающий вследствие прироста денежной базы.

(cr + 1/cr + rr) = m,

где cr — коэффициент депонирования, а rr — норма резервирования.

Таким образом, предложение денег равно произведению денежной базы и денежного мультипликатора:

Ms = m × MB,

где MB — денежная база, а m — денежный мультипликатор.

Это уравнение называется функцией предложения денег.

Таким образом, из формулы следует, что предложение денег находится в прямой зависимости от величины денежной базы и денежного мультипликатора, который в свою очередь обратно зависит от нормы резервирования и коэффициента депонирования.

Из этого уравнения можно сделать следующие выводы.

1. Предложение денег пропорционально денежной базе.

2. Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больше прирост предложения денег.

3. Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у населения, а значит, больше объем резервных средств в банках. Следовательно, предложение денег будет расти. В таком случае кривая предложения денег будет иметь восходящий вид (рис. 8.2).

Однако на предложение денег оказывают влияние не только решения центрального банка и коммерческих банков, но и решения населения.

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для агрегата М1 является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. В долгосрочном периоде она представлена наклонной линией.

Кривая предложения будет наклонна, когда увеличивается количество денег в обращении и растет ставка процента (существуют колебания ВВП).

Кривая предложения будет иметь форму вертикальной прямой (рис. 8.3) в случае, когда центральный банк, контролирующий денежное предложение, будет стремиться поддержать его на фиксированном уровне независимо от изменений процентной ставки. Таким образом, центральным банком будет поддерживаться жесткая денежно-кредитная политика, направленная на сдерживание инфляции.

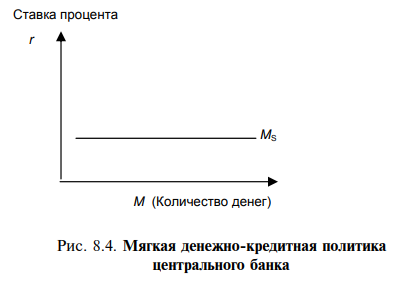

Кривая предложения будет иметь горизонтальную направленность (рис 8.4), когда целью политики центрального банка будет являться сохранение стабильным номинального размера ссудного процента.

Так, чтобы избежать кризиса неплатежей, будет проводиться мягкая денежно-кредитная политика.

Функция предложения денег характеризуется двумя переменными: номинальным количеством денег в стране и реальным (т.е. реальными кассовыми остатками). Они характеризуют покупательную способность денег. Кроме того, такие показатели, как ВВП, инвестиции, ставки процента также непосредственно влияют на денежный мультипликатор и, следовательно, на объем производной ликвидности.

Если население не имеет наличности на руках и все свои деньги держит на депозитах в банках, т.е. cr = 0, то денежный мультипликатор превращается в депозитный или банковский

Multбанк = 1 / rr.

В целом дополнительное предложение денег можно рассчитать по формуле

Мs = 1 / rr × D,

где D — величина банковского депозита.

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

Multбанк = Мs / D.

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы, но и ее изменение.

Изменение предложения денег (Мs) центральный банк может осуществлять посредством воздействия на резервы банков и банковский мультипликатор:

Мs = K × Multбанк, где Мs — изменение предложения денег;

K — величина резервов коммерческих банков, выданных в кредит.

Необходимо также учитывать и то, что кроме мультипликативного расширения возможно сокращение денежной массы в обращении (происходит кредитное сжатие). При жестком сокращении денежной базы возможности банковской системы по созданию денег резко сокращаются. Кроме того, банки начинают увеличивать свои избыточные ресурсы на случай непредвиденных обстоятельств, что в конечном счете может привести к финансовому кризису.

Таким образом, если процентная ставка очень низкая и на счетах коммерческих банков скопилось достаточное количество избыточных ресурсов, то эффект мультипликатора будет низким. Если процентная ставка будет расти, позволяя рентабельно использовать банковские кредиты, то наблюдается наибольший мультипликационный эффект. Если же процентная ставка превышает этот барьер, то происходит значительное увеличение скорости денежного обращения, что может привести к резкому снижению действия денежного мультипликатора. Такая картина наблюдалась в России в конце 1990-х годов, когда, внедрив новые технологии расчетов, российские банки стали задерживать платежи клиентов.

Равновесие на денежном рынке

Равновесие на денежном рынке будет достигнуто, когда на количество предложенных денег будет спрос у населения в форме наличных денег и чековых вкладов. Изменение равновесия на денежном рынке происходит при изменении либо спроса на деньги, либо предложения денег.

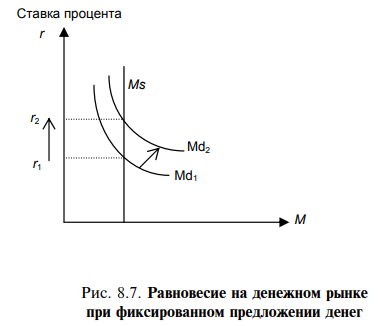

Предположим, что в краткосрочном периоде предложение денег контролируется центральным банком, и оно постоянно на уровне М. Уровень цен также будем считать стабильным. Тогда кривая предложения будет иметь вид вертикальной прямой (рис. 8.5).

Кривая спроса на деньги при условии неизменности уровня цен и реального объема производства будет иметь вид убывающей. Равновесие денежного рынка наступает в точке пересечения кривых спроса и предложения. Оно определяет равновесную ставку ссудного процента.

При таких условиях представители классической теории, учитывая трансакционный спрос на деньги, считали, что равновесие на денежном рынке наступит, когда цены установятся на определенном уровне в точке пересечения кривых спроса и предложения. Если общий уровень цен снизится до величины Р2, то возникнет избыточное предложение денег, равное Мs – Мs1. В таком случае деньги начнут обесцениваться и произойдет повышение цен, которое может достичь прежнего уровня. Так будет происходить автоматическое поддержание равновесия на денежном рынке.

В кейнсианской модели равновесие на денежном рынке устанавливается при равенстве величин спроса и предложения. Дж. Кейнс также считал, что центральный банк полностью контролирует предложение денег, поэтому график предложения денег проходит вертикально.

Предположим, что процентная ставка окажется ниже равновесной. Тогда выгодно будет оперировать наличными деньгами. Понижение курса ценных бумаг будет сопровождаться ростом процентной ставки. По мере такого роста спрос на деньги будет сокращаться до тех пор, пока денежный рынок не вернется в равновесное состояние.

Если ставка процента окажется более высокой, то возрастет спрос на облигации, что вызовет снижение процентной ставки.

Это, в свою очередь, приведет к росту спроса на деньги и восстановлению равновесия.

2. Проанализируем последствия, к которым приводят сдвиги кривой предложения денег.

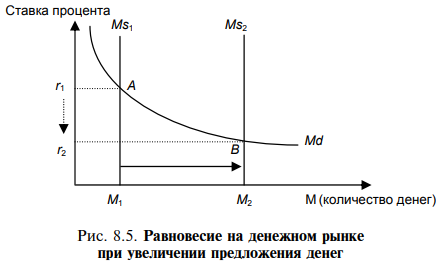

Если центробанк примет решение увеличить предложение денег, (рис. 8.5) совершив покупку ценных бумаг на рынке, то это будет способствовать росту банковских избыточных резервов. Чтобы восстановить равновесие собственных балансов, банки будут пытаться выставить на продажу свои избыточные резервы для превращения их в доход. Наиболее быстрый способ — предоставление их в ссуду.

Однако это вызовет понижение процентных ставок.

Падающие процентные ставки уменьшают альтернативную стоимость хранения денег и увеличивают склонность людей к увеличению объемов наличных денег. Таким образом, когда введение дополнительного количества резервов приводит к сдвигу кривой предложения вправо (MS1 к MS2), падающие процентные ставки заставляют людей изменять свое поведение, что приводит к перемещению вдоль кривой спроса на деньги вниз и вправо. Постепенно устанавливается новое равновесие в точке В, где количество денег выше, а значение нормы процента ниже первоначального (рис. 8.5).

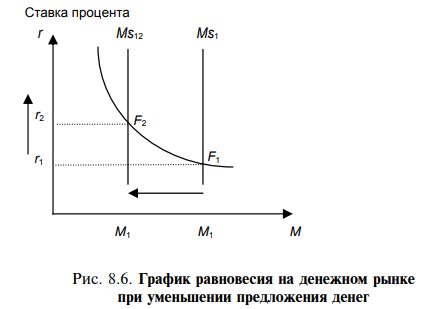

Если Центральный банк, например, уменьшит предложение денег, банки обнаруживают недостаток резервов для удовлетворения своих требований. Банки примут решение продать ценные бумаги или принимать платежи в счет погашения ранее предоставленных ссуд и не будут предоставлять новых ссуд, чтобы восстановить их объем на прежнем уровне. Вскоре конкуренция среди заемщиков поднимет ставки ссудного процента. Хозяйственные агенты будут сознательно ограничивать то количество денег, которое они согласны хранить в своих портфелях.

Но теперь новое равновесие на денежном рынке будет уже при более высоком уровне процентной ставки r1 (рис. 8.6).

Рассматривая изменения предложения денег, мы предполагали, что уровень номинального дохода остается постоянным.

2. Проанализируем, что происходит с рынком денег, когда изменяется величина номинального дохода, в то время как кривая предложения денег остается неподвижной.

Предположим, что рынок находится в равновесии в точке Е1 (рис. 8.7). Увеличение номинального дохода приведет к увеличению спроса на деньги и сдвигу кривой в положение МD2. При существующей ставке процента спрос на деньги будет превышать их предложение. Поскольку предложение денег не изменилось, получить дополнительные средства можно, продавая ценные бумаги.

Результатом таких действий будет повышение ставки процента до уровня r2. Следовательно, при фиксированном предложении денег рост спроса на деньги приведет к повышению равновесной процентной ставки. Новое равновесие денежного рынка будет достигнуто в точке Е2. При уменьшении спроса на деньги все будет происходить в обратном порядке. Таким образом, изменения процентной ставки восстанавливают равновесие на денежном рынке.