Циклическое развитие рыночной экономики. Экономические кризисы

Сущность, причины возникновения, фазы и виды экономических циклов

Теория экономических циклов, или теория экономической конъюнктуры, изучает временную динамику колебаний экономической активности, анализирует причины и объясняет механизмы их возникновения и развития.

Цикличность — это форма развития национальной экономики и мирового хозяйства как единого целого, движение от одного макроэкономического равновесия к другому. Именно цикличность выступает в качестве одной из главных форм нарушения макроэкономического равновесия. В то же время необходимо отметить, что помимо этого происходит и процесс последующего естественного восстановления равновесного состояния экономики.

Поскольку развитие идет по спирали, то цикл — это форма прогрессивного развития, выступающая объективной закономерностью функционирования рыночной экономики.

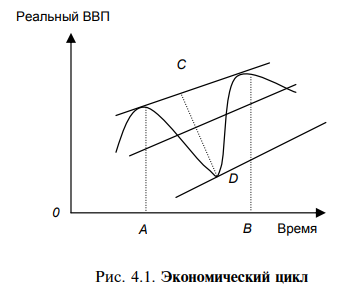

Экономическим циклом называют периодические колебания уровня деловой активности, представленного реальным ВВП, или промежуток времени между двумя одинаковыми состояниями экономической конъюнктуры (рис. 4.1).

Линия тренда (или усредненное значение ВВП за ряд лет) показывает общее направление развития экономики во времени, линия ВВП — реальные колебания данного показателя. При этом выделяют две экстремальные точки цикла: точку пика, соответствующую максимуму деловой активности, и точку дна, которая соответствует минимуму деловой активности (максимальному спаду).

Экономические циклы характеризуются следующими показателями:

- амплитудой колебаний — максимальной разницей между наибольшим и наименьшим значениями показателя в течение цикла (cd);

- продолжительностью цикла — периодом времени, в течение которого совершается одно полное колебание деловой активности (ав).

В зависимости от амплитуды колебаний принято различать три основные формы самих экономических циклов:

- затухающие циклы, характеризующиеся уменьшающейся со временем амплитудой;

- взрывные циклы с увеличивающейся амплитудой;

- постоянные циклы с неизменной в течение некоторого периода амплитудой.

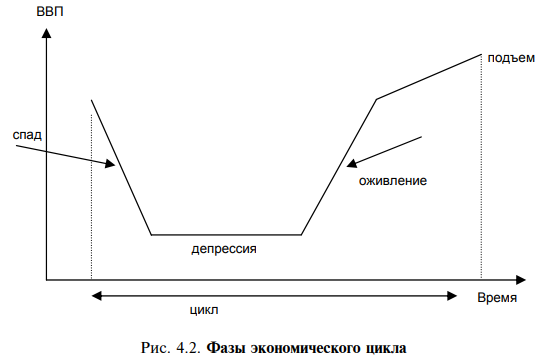

В современной теории выделяют четырехфазовую модель цикла экономической активности. Каждая фаза играет в развертывании цикла свою роль, подготавливая условия и предпосылки для перехода его в следующую фазу (рис. 4.2).

1. Спад (кризис, рецессия) — сужение деловой активности. Производство и занятость сокращаются. Отличаются рост безработицы, снижение уровня жизни, банкротство банков и предприятий, рост ссудного процента. Инвестиции становятся отрицательными, потому что на данной стадии цикла фирмы не только не осуществляют новых капиталовложений, но наблюдается рост простаивающих мощностей. Многие фирмы терпят убытки или становятся банкротами.

Кризис наряду с разрушительными последствиями выполняет и созидательные функции:

- происходит «сброс» неэффективных, слабых в техническом отношении, устаревших производств;

- «рассасываются» товарные излишки;

- появляются стимулы к обновлению основного капитала;

- дается «толчок» прогрессивным структурным сдвигам в экономике.

2. Депрессия (дно спада или застой). Темпы спада замедляются и на данном этапе стабилизируются, наблюдается массовая безработица. Ставка ссудного процента понижается, так как деловая активность невысокая. Выживают самые сильные фирмы. Создаются условия для оживления экономики.

3. Оживление (расширение). Восстановление объема производства на прежнем уровне, сокращение безработицы. Инвестиции и размер реального капитала растут, увеличивается спрос на ссудный капитал, повышается ссудный процент.

4. Подъем. Фаза оживления заканчивается бумом, который характеризуется высокой занятостью, деловой активностью, высокими ставками процента, значительным уровнем цен. Инвестиции в производство почти не осуществляются из-за высокой стоимости привлечения ресурсов. Это период сверхзанятости, т.е. экономика находится выше тренда и инфляции. Экономика в таком состоянии называется «перегретой».

Понятие «депрессия» отождествляется с длительным, продолжающимся несколько лет спадом производства. Под рецессией понимается также спад производства, но наблюдаемый в течение шести и более месяцев подряд. Период спада, характеризуемый застойными явлениями в экономике, называют стагнацией.

Отметим несколько современных особенностей циклического развития.

- С усилением международной взаимозависимости кризисы из национальных превращаются в мировые.

- Сокращается промежуток времени между кризисами, т.е. уменьшается период циклических колебаний.

- К закономерностям циклического развития экономики добавляется фактор случайности.

- Границы между фазами цикла стали нечеткими, размытыми, плавно переходящими одна в другую. Из цикла стали выпадать целые фазы, например, после кризиса может сразу наступить оживление. Все чаще на смену кризису приходит более мягкая форма спада — рецессия.

- Возрастающая интеграция национальных экономик обусловила «экспорт кризиса», т.е. наступление кризиса в одной стране может спровоцировать его наступление в другой, причем это возможно между странами, даже не имеющими тесных экономических отношений. Например, несколько стран с формирующимися рынками имеют общего банковского кредитора. Если макроэкономическая ситуация в одной стране ухудшится, то банк, стремясь сбалансировать свой инвестиционный портфель и опасаясь потерять вложенные средства, будет автоматически сокращать кредитование другой страны с формирующимися рынками.

- Уменьшается глубина кризисного падения производства, что обусловлено рядом факторов:

- отлаженной системой маркетинга;

- увеличением доли сферы услуг в структуре ВВП;

- все более широким распространением новых информационных технологий, что позволяет в ряде случаев работать «с колес»;

- появлением контрактной экономики. Заключаются детально прописанные длительные контракты между поставщиками и потребителями. Во многих случаях потенциальный производитель сначала находит покупателя на планируемую к выпуску продукцию, а затем запускает производственный процесс.

В последнее время в ряде стран циклический кризис сопровождается нарастающей инфляцией. Безработица становится хронической и затрагивает новые категории работников. Возник новый тип кризисной экономики — стагфляционная экономика.

На настоящий момент известно более 1400 типов цикличности.

Выделение различных типов экономических циклов основано на продолжительности функционирования разных видов физического капитала в экономике. По продолжительности циклы делятся на:

- короткие циклы, связанные с восстановлением экономического равновесия на потребительском рынке, с колебанием оптовых цен и изменением запасов у фирм. Их продолжительность составляет 2—4 года;

- средние циклы (классические, или деловые), связанные с изменением инвестиционного спроса предприятий, с долгосрочным накоплением факторов производства и усовершенствованием технологий. Их продолжительность — 10—15 лет. Примерно через это время происходит физический износ активной части оборудования;

- длинные циклы (волны Кондратьева), связанные с открытиями или важными техническими нововведениями и их распространением. Их продолжительность составляет 40—60 лет;

- столетние циклы, длящиеся 100 лет и более и связанные с важными техническими нововведениями, которые произвели переворот в технологии производства.

В реальной жизни происходит наложение одних циклов на другие, и в рамках более длительных колебаний совершаются несколько коротких циклов.

Одним из наиболее часто упоминаемых типов цикла являются циклы (волны) Н.Д. Кондратьева. Он считал, что в основе циклов лежит процесс накопления и распределения капитала. Каждая волна состоит из двух фаз: повышательной и понижательной. Материальной основой периодичности долгосрочных колебаний является обновление основного капитала с длительными сроками службы (пассивной части физического капитала — промышленных и непромышленных зданий и сооружений), в основе которого лежит внедрение новых технологий. Интенсивное расширение капитальных вложений в период повышательной волны цикла приводит к скачкообразному увеличению спроса на кредитные ресурсы, к росту ссудного процента. Это вызывает, в свою очередь, недостаток ссудного капитала, сворачивание производства и переход к понижательной волне «большого цикла».

Кондратьев сделал четыре глобальных вывода.

- За 20 лет до повышательной волны наблюдается оживление в сфере технических изобретений.

- Для повышательной волны характерны крупные социальные потрясения и перевороты.

- Понижательная волна характеризуется длительной депрессией сельского хозяйства.

- Существуют «большие циклы» продолжительностью 48—55 лет.

Длительные волны вмещают несколько деловых циклов, формируют структурную специфику. Это позволяет прогнозировать движение конъюнктуры. Кондратьев упоминал в числе факторов, формирующих большой цикл, вовлечение новых стран, регионов в общий кругооборот. Сегодня ключевым фактором, ответственным за цикл последней трети ХХ в., стало открытие экономик России и других стран Восточной Европы.

На основании изучения огромного фактического материала за 140-летний период Кондратьев выделил три большие волны.

1. С конца 80—90-х годов ХVIII в. до 1844—1851 гг. Здесь решающую роль сыграли изобретения и сдвиги в текстильной промышленности и производстве чугуна.

2. С 1844—1851 гг. по 1890—1896 гг. Строительство железных дорог, бурное развитие морского транспорта, что позволило освоить новые хозяйственные территории и преобразовать сельское хозяйство.

3. С 1890—1896 гг. по 1939—1945 гг. Изобретения в сфере электротехники, массовое внедрение электричества, радио, телефона и т.д.

Продолжая основные тенденции, можно выделить 4-ю и 5-ю волны.

4. С 1939—1945 гг. по 1982—1985 гг. Изобретение синтетических материалов, пластмасс, электронно-вычислительных машин.

5. Повышательная волна, берущая начало с 1982—1985 гг. Связана с массовым внедрением микропроцессоров, достижений генной инженерии, биотехнологий и т.д.

Таким образом, Н.Д. Кондратьев выдвинул идею, обосновывающую существование долгосрочного механизма периодических колебаний всего капиталистического хозяйства. Оно заключается в коренном, революционном обновлении его технологической базы, совершающееся с определенной периодичностью.

Нециклические колебания имеют место:

- если изменение деловой активности происходит лишь в некоторых отраслях, имеющих сезонный характер работ (например, рост деловой активности в сельском хозяйстве осенью в период сбора урожая и в строительстве весной и летом и спад деловой активности в этих отраслях зимой);

- если изменяются лишь некоторые макроэкономические показатели. Примером может служить резкий рост объема розничных продаж перед праздниками — Новым годом, 8 Марта и т.п.

Начальной и определяющей фазой цикла является кризис.

В.И. Ленин называл его «взрывом диспропорциональности». Эта стадия имеет особое значение для экономики, ибо после кризиса происходит обновление состава предприятий, выживают сильнейшие и самые эффективные фирмы, появляются новые изобретения и открываются новые экономические возможности. В то же время кризис — это большое социальное потрясение. Люди теряют работу, сокращаются доходы, снижается уровень жизни. Поэтому предотвращение или смягчение кризисов — одна из важнейших задач государства.

Различают такие основные формы кризисов, как:

- циклические кризисы перепроизводства, охватывающие все сферы и отрасли производства. Этот тип кризиса, нарушая существующее равновесие, приводит к созданию нового равновесия при более эффективном производстве. В результате новый цикл начинается на качественно новой основе;

- промежуточные кризисы, являющиеся лишь временной реакцией на возникающие противоречия. Они не вызывают формирование нового цикла и, как правило, имеют локальный характер;

- частичные кризисы, которые могут произойти как в фазе подъема, так и в период депрессии. Они затрагивают определенную сферу экономики. (Например, финансовый кризис 1997 г., начавшийся на биржах Юго-Восточной Азии, затронул денежнокредитную сферу практически во всех странах);

- отраслевые, имеющие сферой своего проявления отдельную отрасль промышленности, сельского хозяйства и т.д. Возникают в результате действия как внешних причин (рост цен на сырье и энергоносители, дешевый импорт), так и внутренних (старение отрасли, появление новых отраслей, изменение отраслевой структуры);

- структурные, охватывающие несколько экономических циклов. Здесь возникает необходимость коренных преобразований структуры производства. К ним относят такие кризисы, как энергетический, сырьевой, продовольственный, финансовый и т.д.

Особо разрушительное влияние на экономику оказывает финансовый кризис, который нарушает весь механизм воспроизводства. В современных условиях финансовые кризисы становятся «мирным» способом передела ресурсов роста между странами и приходят на смену войнам, как силовому способу изъятия ресурсов. Остановимся на природе финансового кризиса подробнее.

Финансовый кризис — кризис, системно охватывающий финансовые рынки и институты финансового сектора, денежное обращение и кредит, международные, государственные, муниципальные и корпоративные финансы, оказывающий средне- и долгосрочное негативное воздействие на экономическую активность в стране и на динамику благосостояния населения. Он проявляется следующим образом.

В финансовом секторе и на финансовых рынках:

- резким ростом процента;

- все повышающейся долей проблемных банков и небанковских финансовых институтов;

- ростом проблемных долгов;

- существенным сокращением кредитов, предоставляемых экономике и домашним хозяйствам;

- цепными банкротствами;

- переходом к убыточной модели банковской и другой финансовой деятельности, преобладанием спекулятивной над инвестиционной финансовой деятельностью;

- масштабным падением курсов ценных бумаг;

- задержками счетов с нарастающим коллапсом платежной системы;

- возникновением массовых убытков на рынке производных ценных бумаг (деривативов);

- прекращением ликвидности финансовых рынков и финансовых институтов с «эффектом домино»;

- банковской паникой.

В международных финансах:

- неконтролируемым падением курса национальной валюты;

- массовой утечкой капиталов из страны;

- неуправляемым нарастанием внешнего долга и просроченных платежей государства и коммерческих организаций;

- передачей системного риска на международный рынок и финансовые рынки других стран.

В области денежного обращения:

- резким неуправляемым ростом цен с переходом в хроническую инфляцию;

- бегством от национальной валюты, стремительным внедрением во внутреннее обращение твердой иностранной валюты;

- массовым появлением суррогатов денег.

В области государственных финансов:

- резким падением величины золотовалютных резервов и государственных стабилизационных фондов;

- возникновением дефицита или обострением дефицитности бюджета;

- быстрым сокращением собираемости налогов;

- падением бюджетного финансирования государственных расходов;

- неуправляемым нарастанием внутреннего государственного долга.

В финансовом кризисе реализуется системный риск — риск потерь, связанных с неблагоприятными изменениями на рынке в целом, вызванных:

- эффектом домино», если кризис одного или группы финансовых институтов, компаний реального сектора, системы расчетов передается в расширяющемся объеме, через пересекающиеся обязательства на другие группы финансовых институтов и компаний реального сектора, постепенно охватывая все расширяющуюся область рынка, а также в случае, если кризис финансового рынка одной страны или группы стран передается на другую страну;

- кризисом доверия среди инвесторов, создающим ситуацию общей неликвидности на рынке.

В зависимости от первопричины, «спускового механизма» финансовый кризис может иметь следующие разновидности:

- фондовые кризисы — рыночные шоки на рынке ценных бумаг (масштабные падения курсов ценных бумаг, перерывы ликвидности рынка, резкий рост процента), приводящие к дальнейшему разрастанию кризисных явлений в полномасштабный финансовый кризис. Эти шоки могут быть связаны с «мыльными пузырями», спекулятивной игрой на повышение — понижение, с движением цен на фондовые ценности за пределы, установленные рыночной стоимостью бизнеса, которую они выражают, а также могут возникать в связи со спекулятивными атаками на рынках базисных и производных финансовых инструментов;

- долговые кризисы, при которых группа крупнейших заемщиков (например, стран или крупнейших коммерческих и инвестиционных банков) оказывается не в состоянии платить по долгам и формирует убытки, приводящие их на грань дефолтов;

- валютные кризисы, при которых происходят резкие изменения курса одной валюты по отношению к другим, ведущие к значительному реструктурированию системы экономических интересов в международных финансах и во внутренней экономике стран, затронутых валютных кризисом. Экономисты определяют валютный кризис как резкое обесценение национальной валюты как минимум на 25—30%, которое сопровождается сокращением золотовалютных резервов государства;

- кризисы ликвидности — наступающая в короткое время неспособность совершать платежи в связи с наступлением риска ликвидности, отрицательным финансовым состоянием. На макроэкономическом уровне последствиями этого являются расстройство платежной системы, наступление состояния неликвидности у банков, острая нехватка денежных средств в экономике для поддержания бесперебойности расчетов.

- банковские кризисы, при которых накопление проблемных активов в ограниченном числе банков и прекращение их платежеспособности приводят к банковской панике, к массовому изъятию вкладов, резкому сокращению кредитования банками друг друга и на фоне развивающегося кризиса недоверия начинается массовая приостановка платежей банками с последующим коллапсом платежной системы и финансовых рынков.

Экономисты выделяют два вида банковских кризисов: «набег на банки», который охватывает несколько отдельных банков, порой затрагивая даже крупные национальные банковские учреждения, и «банковскую панику», когда кризисные явления распространяются не только на всю банковскую систему, но и на национальную систему расчетов и платежей. Банковская паника часто является следствием «набега на банки», если действия государства по преодолению банковского кризиса и поддержке проблемных банков оказались недостаточно эффективными;

За последние годы в мировой экономике произошло много банковских кризисов (табл. 4.1).

Таблица 4.1

| Страна | Период |

|---|---|

| Алжир | 1990—1992 |

| Гайана | 1993—1995 |

| Аргентина | 1995, 2001— 2002 |

| Боливия | 1994—1997, 2001—2002 |

| Бразилия | 1994—1999 |

| Индия | 1991—1994 |

| Буркина-Фасо | 1988— 1994 |

| Бурунди | 1994—1997 |

| Камерун | 1987—1993, 1995—1998 |

| ЦАР | 1988—1999 |

| Чад | 1992 |

| Колумбия | 1999—2000 |

| Конго | 1994—2002 |

| Коста-Рика | 1994—1997 |

| Ямайка | 1996—2000 |

| Корея | 1997—2002 |

| Либерия | 1991—1995 |

| Мадагаскар | 1988—1991 |

| Малайзия | 1997—2001 |

| Мавритания | 1984—1993 |

| Кот-д'Ивуар | 1988—1991 |

| Эквадор | 1995—2002 |

| Финляндия | 1991—1994 |

| Гана | 1997—2002 |

| Гвинея-Бисау | 1994—1997 |

| Мексика | 1994—1997 |

| Непал | 1988—1991 |

| Нигерия | 1991—1995 |

| Норвегия | 1987—1993 |

| Россия | 1998 |

| Индонезия | 1992—1995, 1997—2002 |

| Италия | 1990—1995 |

| Япония | 1992—2002 |

| Кения | 1993—1995 |

| Папуа Новая Гвинея | 1989—1992 |

| Парагвай | 1995—1999 |

| Филиппины | 1998—2002 |

| Сьерра-Леоне | 1990—1993 |

| Шри-Ланка | 1989—1993 |

| Свазиленд | 1995 |

| Швеция | 1990—1993 |

| Тайвань | 1997—1998 |

| Танзания | 1988—1991 |

| Таиланд | 1997—2002 |

| Тунис | 1991—1995 |

| Турция | 1991, 1994, 2000—2002 |

| Уганда | 1994—1997 |

| США | 1980—1992 |

| Уругвай | 2002 |

| Венесуэла | 1993—1997 |

Каждый из этих кризисов, который может произойти на фоне относительно благополучного состояния других сегментов финансового рынка, является «спусковым механизмом», переводящим локальные кризисные явления в масштабный финансовый кризис.

Так, валютные кризисы могут вызывать кризисы банковские. Быстрое истощение валютных резервов в рамках режима фиксированного валютного курса может подвигнуть центральный банк к сокращению денежной массы, провоцируя тем самым проблемы с ликвидностью у банков, перерастающие в банковский кризис. Банковские кризисы могут становиться причиной валютных кризисов.

Когда инвесторы становятся уверены в неизбежности банковского кризиса, это заставляет их пересматривать свои портфели, заменяя активы в национальной валюте на иностранные активы.

Финансовый кризис на типичном формирующемся рынке(каким является Россия), по оценке экспертов, может характеризоваться такими параметрам, как:

- снижение капитализации рынка акций — не менее 20%;

- сокращение долговой массы облигаций на внутреннем и внешнем рынках по рыночной стоимости — не менее 15%;

- рыночный уровень процента — не менее 20%;

- инфляция в годовом измерении — не менее 20%;

- рост оттока капитала за рубеж — не менее 30%;

- падение курса национальной валюты — не менее 15%;

- уменьшение золотовалютных резервов центрального банка — не менее 20%;

- сокращение депозитной базы в банковском секторе — не менее 10%;

- снижение размеров внутреннего кредита — не менее 10%;

- уменьшение капитализации рынка акций и рыночной стоимости облигаций может достигать 70—90% от предкризисного уровня.

Проведя сравнение финансовых кризисов в разных странах за последние 100 лет, экономисты К. Рогофф и К. Рейнхарт пришли к выводу, что финансовые кризисы приводят к длительному экономическому спаду. Падение ВВП в среднем продолжается 2 года и составляет около 6%. Период восстановления экономики оказывается обычно приблизительно в 2 раза длиннее периодов падения и рецессии. Так, в США в период Великой депрессии 1929—1933 гг. падение длилось 4 года, а восстановление заняло 8 лет, в Великобритании соответственно 2 и 4 года.

За последнее время отечественная экономика столкнулась с двумя серьезными финансовыми кризисами, пришедшими к нам из-за рубежа. Российский финансовый кризис 1998 г. стал отголоском мирового финансового кризиса 1997 г., начавшегося в странах Юго-Восточной Азии. Основной же причиной кризиса 1998 г. в России стал комплекс критической массы просчетов в проведении государственной экономической политики. На наш взгляд, к этим просчетам можно отнести:

1) чрезмерно жесткую денежно-кредитную политику, направленную на борьбу с высокой инфляцией. Однако данная политика не столько сдерживала инфляцию, сколько препятствовала развитию реального сектора экономики, не позволяла в полной мере удовлетворять потребности предприятий в оборотных средствах, чем в конечном итоге подрывала доходную базу бюджета;

2) непомерно высокие бюджетные обязательства и расходы государства, не соответствующие реальной доходной базе бюджета.

Одной из причин этого стал популизм, предоставление многочисленных налоговых и социальных льгот в 1990-е годы, нежелание, а подчас и нерешительность властей пойти на непопулярные меры по приведению в соответствие бюджетных доходов и расходов;

3) политика активного привлечения средств нерезидентов на рынок государственных ценных бумаг ГКО-ОФЗ. В качестве инструмента такой политики широко использовалась высокая процентная доходность по этим бумагам (по отдельным выпускам процентные ставки по ГКО доходили до 200 и даже 320% годовых). Она привела к тому, что доля нерезидентов, оперирующих на рынке ГКО-ОФЗ, достигла к ноябрю 1997 г. 30%, на межбанковском рынке — 60%, а на рынке корпоративных ценных бумаг — 60—65%, что выше пороговых значений экономической безопасности;

4) спекулятивный характер приходящего в Россию иностранного капитала не был должным образом оценен. Напротив, Правительство РФ и Центральный банк своими действиями усугубили потенциальные угрозы присутствия иностранного капитала, значительно либерализировав рынок ГКО. Так, на начальном этапе участия нерезидентов на рынке ГКО (1996 г.) существовали ограничения на вывод ими валютных средств из страны: валюту можно было перевести за рубеж лишь через три месяца после конвертации рублевого дохода по ГКО. К концу 1997 г. срок конвертации был постепенно сокращен, и она стала возможной уже на третий рабочий день. Такая мера делала российскую экономику полностью уязвимой от субъективных и конъюнктурных настроений иностранных инвесторов;

5) заимствования по ГКО носили краткосрочный характер (одна-две недели, максимальный срок размещения — до 150 дней), что способствовало быстрому росту пирамиды ГКО;

6) правительство не предпринимало никаких мер по изменению преимущественно топливно-сырьевой направленности экспорта, сложившейся еще в советское время. Наоборот, в 1990-е годы топливно-сырьевая направленность экспорта усиливалась. Страна стала заложником мировой конъюнктуры. С осени 1997 г. мировые цены на нефть и газ резко пошли вниз. К началу августа 1998 г. они снизились почти в два раза против уровня 1996 г., что привело к значительному сокращению валютных и бюджетных доходов страны;

7) правительством были допущены серьезные ошибки в валютной политике:

- валютный курс рубля к доллару длительное время (около 1,5 лет) оставался стабильным, несмотря на продолжающийся высокий рост цен в стране и начавшееся с 1997 г. падение мировых цен на основные товары российского экспорта. Стабильность валютного курса побуждала коммерческие банки увеличивать внешние заимствования, заключать форвардные валютные контракты, снижала эффективность экспорта и подрывала развитие экспортных отраслей, прежде всего машинотехнического экспорта;

- была осуществлена слишком быстрая либерализация валютных отношений. До 1997 г. на рынке ГКО существовали ограничения для нерезидентов на вывод ими валютных средств из страны. При выходе из ГКО иностранный инвестор должен был держать выручку в рублях в течение трех месяцев и лишь потом мог конвертировать ее в иную валюту и перевести за рубеж. В начале 1998 г. этот срок был сокращен сначала до двух, а потом до одного месяца. Затем был введен так называемый режим «Т+1», который предполагал возможность репатриировать валюту на третий рабочий день. С учетом значительных объемов валютных ресурсов, которые были привлечены на рынок ГКО, такая мера повышала зависимость российской экономики от субъективных или конъюнктурных настроений иностранных участников рынка. Именно быстрый вывод средств нерезидентами, начиная с весны 1998 г., и спровоцировал обвал валютного и фондового рынков России;

8) правительство и Центральный банк никак не контролировали рост внешней задолженности российских банков, заключение ими форвардных валютных контрактов.

Таковы некоторые причины финансового кризиса 1998 г. в России. В 2008 г. нашу страну вновь «накрыли» волны мирового финансового кризиса. Непосредственным «спусковым крючком» развертывания этого кризиса стал массовый невозврат средств по нестандартным ипотечным кредитам 1 в США.

Американские банки, не получая в запланированные сроки платежей по выданным кредитам, стали сокращать кредитование новых клиентов, прежде всего из других стран, уменьшать друг другу лимиты межбанковского кредитования. Предприятия, столкнувшись с падением потребительского спроса и уменьшением кредитования на инвестиции и пополнение оборотных средств, оказались вынужденными сокращать производство. Таков в основных чертах механизм развертывания мирового финансового кризиса 2008 г. Однако у этого кризиса есть и более глубинные причины.

1. В основе кризиса лежит появление и быстрое распространение финансовых инноваций — производных ценных бумаг (деривативов). Уровень развития финансовых технологий стал таким, что производные ценные бумаги сильно оторвались от своей основы — акций, облигаций, реальных производственных активов, стали слабо отражать состояние производства, «зажили своей жизнью». В современном мире только около 3% всех финансовых операций связано с материальным производством. Остальные деньги, десятки триллионов долларов, обслуживают сами себя. В США, к примеру, реальный сектор экономики, который действительно что-то производит, это 15—18% экономики.

Новые финансовые и информационные технологии привели к тому, что одни производные ценные бумаги стали выпускаться под обеспечение других, а инвестиционные банки превращались в своего рода долговые машины. Так, американский инвестиционный банк Goldman Sachs использовал 40 млрд долл. акционерного капитала как основу для создания активов в 1,1 трлн долл. Актив в 1 трлн долл. инвестиционного банка Merrill Lynch опирался на 30 млрд долл. акционерного капитала. Не случайно поэтому знаменитый американский финансист Уоррен Баффет еще в 2003 г. назвал деривативы «финансовым оружием массового уничтожения, несущим опасность, ныне скрытую, но потенциально смертельную».

2. Значительная часть экономистов и государственных деятелей промышленно развитых стран считала, что свободные рынки — самый эффективный механизм распределения ресурсов и рисков, а вмешательство государства в экономику должно быть минимальным. Так, бывший председатель Федеральной резервной системы (Центрального банка) США Алан Гринспэн был категорически против регулирования рынка внебиржевых производных инструментов, утверждая, что с их помощью риски переносятся из банковской системы на многочисленных участников рынка и это делает ее гораздо более стабильной. Отсутствие государственного контроля над выпуском деривативов привело к их значительному росту. Специалисты точно не знают, сколько финансовых операций происходит с деривативами в настоящее время. Одни производные ценные бумаги выпускаются под обеспечение других, с ними активно работают банки. Эксперты оценивают мировой рынок деривативов — от 600 до 1500 трлн долл., тогда как весь мировой ВВП составил в 2007 г. 58 трлн долл. Бесконтрольный и непрозрачный выпуск деривативов затрудняет оценку и сравнение рисков различных финансовых операций. Сбой же на рынке деривативов в соответствии с эффектом «домино» отражается на всей экономике.

3. В последние годы из-за быстрого роста рынка ценных бумаг ключевым ориентиром развития компаний в промышленно развитых странах стал рост капитализации любой ценой. Стремление к максимальной капитализации вступало в противоречие с ростом производительности труда, подталкивало к искажению финансовой отчетности и спекулятивным операциям.

4. Финансовые регуляторы и рейтинговые агентства оказались неготовыми правильно оценивать риски новых финансовых инструментов.

5. Не во всех странах на должном уровне находилось доверие экономических субъектов друг к другу, к действиям правительства, финансовым регуляторам, к судебной системе. А в современных условиях, когда скорость движения капитала равна скорости движения информации и намного превосходит скорость ее анализа и осмысления, доверие становится важнейшим фактором экономического развития.

Мировой финансовый кризис 2008 г. по-своему необычен.

Во-первых, он носит глобальный характер. Начавшийся в США, он довольно быстро распространился на большинство стран и стал общемировым кризисом. В этом отношении он отличается от финансового кризиса 1997—1998 гг. в странах Юго-Восточной Азии, России, Бразилии и в некоторых других.

Во-вторых, это всесторонний, универсальный кризис, охватывающий все сферы экономики, а не только узко финансовый и тем более не биржевой.

В-третьих, обращает на себя внимание глубина этого кризиса.

Кризис оказался крайне острым и болезненным для банковской системы, инвестиционных компаний. Он вызвал небывалый обвал фондовых рынков, совершенно необычное (почти четырехкратное) снижение цен на нефть, огромное (на треть) снижение цен на металлы и на многие другие виды сырья. В своей первой фазе в 2008 г. он вызвал утроение инфляции в развитых странах и значительное ускорение инфляции в развивающихся странах.

Глубина кризиса такова, что для антикризисных программ, чтобы смягчить последствия этого кризиса, потребовались триллионы долларов. В Америке, в европейских странах, в России для борьбы с кризисом на первом этапе мобилизованы общие средства, составляющие 10—15% объема ВВП. Таких масштабных антикризисных программ по всему миру история еще не знала.

Кризис 2008 г. очень сильно затронул российскую экономику, несмотря на внешне благоприятную макроэкономическую ситуацию (двойной профицит — бюджета и платежного баланса). В чем же причины того, что кризис настолько тяжело отразился на экономике России? Такими причинами являются:

- несбалансированность структуры экспорта и зависимость доходов экономики от конъюнктуры сырьевых рынков (доля топливно-энергетических товаров в экспорте составила в 1999 г. 44%, а в 2007 г. возросла до 62%; в целом сырьевой экспорт, включая также металлы, лесоматериалы и каменный уголь, составил 3/4 всего российского экспорта 2007 г. В то же время доля машин и оборудования в экспорте снизилась с 8,8% в 2000 г. до 5,6% в 2007 г.);

- низкая диверсификация экономики (нефтегазовый комплекс обеспечивал в 2005—2007 гг. в среднем свыше 40% доходов федерального бюджета; в 2000—2002 гг. на него приходилась примерно четверть всех доходов);

- недостаточная конкурентоспособность российских товаров (в то время как стоимостной объем экспорта увеличился с 2000 по 2007 г. в 3,5 раза, объем импорта вырос в 5 раз);

- низкая доля прямых иностранных инвестиций в общем притоке капитала (если в 2000 г. на прямые инвестиции пришлось около 40% всех иностранных инвестиций, то в 2005—2007 гг. их доля снизилась до 25—30%, в то время как около 70—75% притока капитала составили заимствования);

- за 2000—2007 гг. в России стремительно формировалась экономика спроса. Ввоз из-за границы продовольствия в 2000—2007 гг. вырос в 3,7 раза, товаров народного потребления — в 4,3 раза, машин и оборудования — в 7,1 раза, сложной электронной техники — в 12,8 раза, а легковых автомобилей — в 22,3 раза. В то же время отечественная промышленность стагнировала, доля расходов на науку составила в 2007 г. меньшую долю федерального бюджета, чем в 1992 г., а число научноисследовательских работников за 1992—2007 гг. сократилось более чем вдвое. Экономика росла за счет искусственно подогреваемого спроса: за 2000—2007 гг. промышленное производство выросло на 64,2%, ВВП — на 72%, зато оборот розничной торговли увеличился в 4,6 раза, доходы населения — в 5,5 раза, а кредиты физическим лицам — в 72,5 раза. Задолженность банков и корпораций только перед иностранными кредиторами в 2001—2007 гг. выросла в 15,5 раза (с 31,4 млрд до 488,3 млрд долл.).

Массированный приток экспортных доходов, привлекаемых кредитов и повышение капитализации компаний ослабляли внимание к реальным показателям производственной деятельности. Даже ресурсодобывающий сектор — главный катализатор роста уверенно проигрывал в темпах роста добычи соседям по СНГ: если в 1989 г. на Россию приходилось 90,5% добытой в СССР нефти и 94,2% газа, то 2008 г. доля Российской Федерации в добыче стран бывшего СССР не превышала по нефти 79,3%, а по газу — 78,6%.

Ввиду сопутствующего росту доходов укрепления рубля отечественные производители оказывались в проигрышном положении по сравнению с зарубежными, что воплощалось в росте импорта, в разы превосходившем темпы роста реального сектора экономики.

Следствием этого стала гипертрофированная роль торговли в российской экономике: по итогам 2007 г. ее вклад в ВВП достиг 17,7% (а доля всех обрабатывающих производств — 16,4%).

Завершая разговор о кризисах 1998 и 2008 гг., необходимо отметить и отличие между ними. Кризис 1998 г. в России был вызван безответственной финансовой политикой правительства, а кризис 2008 г. — незавершенностью структурных и институциональных реформ.

Говоря о способах борьбы с кризисными процессами в разных странах, можно выделить четыре направления антикризисной политики властей:

- спасение банковской системы;

- меры денежно-кредитной политики;

- поддержка реального сектора;

- поддержка населения.

1. Спасение банковской системы. Основная задача — избежать банковской паники и дестабилизации (остановки) национальных кредитно-банковских систем. Соответствующие меры включают:

а) рекапитализацию банков (США, Австрия, Бельгия, Германия, Греция, Испания, Италия, Кипр, Люксембург, Португалия, Финляндия, Венгрия, Дания, Швейцария, Гонконг, Катар, ОАЭ, Саудовская Аравия, Казахстан);

б) предоставление стабилизационных кредитов (США, Евросоюз, Франция, Испания, Италия, Швеция, Норвегия, Великобритания, Венгрия, Россия);

в) меры по реструктуризации банковской системы, включая содействие объединению банков или их национализацию (Бельгия, Нидерланды, Португалия, Исландия, Швеция, Великобритания, Ирландия);

г) снижение процентной ставки практически до нуля;

д) резкое расширение вплоть до 100% гарантий по вкладам физических лиц в банках;

е) меры по расчистке балансов банков, включая предоставление госгарантий по проблемным активам (США, Канада, Германия, Испания, Италия, Великобритания, Дания, Швеция, Швейцария, Япония, Корея, Австралия).

2. Денежно-кредитная политика. Здесь наблюдается переход от антиинфляционной к стимулирующей политике. Ее цели: стимулирование экономического роста и расширение доступа к кредитным ресурсам; стремление не допустить дефляции (борьба с инфляцией отходит на задний план); стабилизация внутреннего рынка (через процентную ставку); стабилизация платежного баланса (через девальвацию); повышение эффективности экономической политики.

Соответствующие меры включают:

а) снижение процентных ставок большинством стран из опасения дефляции (США, Канада, Евросоюз, Швейцария, Швеция, Норвегия, Дания, Великобритания, Австралия, Япония, Китай, Индия, Вьетнам);

б) повышение процентных ставок в некоторых странах (Венгрия, Исландия, Белоруссия, Россия);

в) снижение курса национальной валюты (Исландия, Венгрия, Польша, Вьетнам, Корея, Бразилия, Мексика, Украина, Белоруссия);

г) снижение норм резервирования (Китай, Бразилия, Болгария);

д) появление новых инструментов кредитования экономики, вплоть до прямого финансирования центральными банками государственных бюджетов.

3. Поддержка реального сектора (стимулирование спроса) — поддержка отраслей, ориентированных на внутренний спрос и обеспечивающих внутреннюю занятость. Соответствующие меры включают:

а) поддержку отдельных отраслей: автомобилестроение (США, Канада, Франция, Швеция, Китай); «новая» энергетика и энергосбережение (США, Франция, Швейцария); транспортная инфраструктура (Канада, Франция, Китай, Гонконг, Казахстан, Италия, Швейцария, Тайвань); жилищное строительство (Канада, Великобритания, Китай, Аргентина, Казахстан, Корея); аэрокосмическая, горнодобывающая, лесная промышленность (Канада); инновационные технологии (Китай, Казахстан); АПК (Китай, Казахстан); экспорт (Китай); авиакомпании (Аргентина);

б) снижение налогов — прямое или косвенное (Германия, Франция, Швейцария, Япония, Китай, Индия, Тайвань, Аргентина, Украина);

в) повышение налогов (Литва);

г) поддержку малого и среднего бизнеса (Германия, Греция, Италия, Великобритания, Япония, Китай, Казахстан, Венгрия);

д) создание специальных бюджетных фондов (Франция, Бразилия, Гонконг, Кувейт);

е) увеличение госзаимствований (Германия, Франция, Норвегия, Япония).

4. Поддержка населения. Соответствующие меры направлены на недопущение «набега» вкладчиков на банки, стимулирование сбережений, переподготовку кадров. Они включают:

а) повышение суммы гарантий по вкладам (США, Канада, Бельгия, Испания, Италия, Кипр, Люксембург, Нидерланды, Словения, Финляндия, Великобритания, Швеция, Норвегия, Швейцария, Болгария, Венгрия, Польша, Румыния, Чехия, Турция, Корея, Украина);

б) 100-процентные гарантии по вкладам (Германия, Австрия, Греция, Ирландия, Португалия, Дания, Словакия, Австралия, Гонконг, Иордания, Кувейт, ОАЭ, Саудовская Аравия, Тайвань);

в) принятие программ переобучения и адаптации потерявших работу (США, Канада, Греция, Италия);

г) национализацию пенсионных фондов (Аргентина);

д) достижение договоренности с бизнесом о несокращении рабочих мест (Германия);

е) увеличение инвестиций в образование (Франция, Китай).

После рассмотрения особенностей кризисов вернемся снова к проблеме циклов. В зависимости от тенденции изменения экономических величин на разных фазах цикла выделяют различные показатели:

- проциклические, которые увеличиваются в фазе подъема и снижаются в фазе спада (реальный ВВП, величина совокупных доходов, объем продаж, прибыль фирм, величина налоговых поступлений и т.д.);

- контрциклические, увеличивающиеся в фазе спада и снижающиеся в фазе подъема (уровень безработицы, дефицит госбюджета, объем трансфертных выплат);

- ациклические, которые не имеют циклического характера и их величина не связана с фазами цикла (объем экспорта).

Большое значение для предотвращения кризисных процессов в экономике, осуществления антициклического регулирования имеет мониторинг индикаторов, отражающих состояние как национальной экономики в целом, так и состояние того или иного ее сектора.

Базовыми индикаторами состояния экономики в целом служат:

- темп роста ВВП;

- объем промышленного производства;

- золотовалютные резервы;

- внешний долг;

- величина оттока капитала;

- условия торговли;

- динамика экспорта и импорта;

- реальный эффективный валютный курс;

- реальная процентная ставка;

- разница между внутренней и внешней процентными ставками;

- отношение ставки по кредитам к ставке по депозитам;

- индекс потребительских цен;

- отношение денежной массы к золотовалютным резервам;

- темп роста депозитов в реальном выражении.

О повышении вероятности наступления кризиса свидетельствует следующая динамика данных индикаторов:

- снижение золотовалютных резервов страны (это затрудняет поддержание курса национальной валюты);

- увеличение оттока капитала (значительный отток капитала уменьшает поступление в страну валютной выручки, что ведет к ослаблению национальной валюты). Отток капитала из страны свидетельствует о неблагоприятном инвестиционном климате;

- ухудшение условий торговли (рост цен на импортируемые товары и снижение на экспортируемые);

- значительное укрепление реального курса валюты (это приводит к снижению конкурентоспособности экспорта и увеличению импорта);

- замедление темпов роста ВВП;

- быстрое расширение внутреннего кредитования, что может породить банковский кризис в результате роста убытков от невозвращенных займов.

Важнейшую роль в функционировании рыночной экономики играет финансовая сфера. Состояние финансовой сферы определяют:

- индикаторы бюджетного сектора: дефицит бюджета; доходы (налог на прибыль, налог на добавленную стоимость, акцизный сбор, налог на доходы физических лиц, доходы от внешнеэкономической деятельности и т.п.); доходы населения в целом, в процентах к ВВП; расходы (по укрупненным статьям бюджета);

- индикаторы государственного долга: внутренний долг (в целом, в процентах к ВВП, в процентах к доходам бюджета, затраты на обслуживание внутреннего долга), внешний долг, затраты на его обслуживание;

- индикаторы денежно-кредитного сектора:

- состояние платежей в национальном хозяйстве;

- баланс доходов и денежных затрат населения; количество денег в обращении;

- уровень долларизации денежного обращения;

- денежная масса вне банков (денежная наличность в обращении);

- денежная масса средств на расчетных и текущих счетах;

- срочные депозиты и прочие средства на счетах капитальных вложений предприятий и организаций, валютные сбережения;

- выпуск в обращение денежной наличности;

- размещение денежной массы предприятий и организаций (срочные депозиты, депозиты до востребования, другие средства), домашних хозяйств (сбережения, срочные депозиты, депозиты до востребования);

- валютные сбережения;

- объем безналичных расчетов;

- возврат валютных средств из-за границы;

- размер задолженности по заработной плате, пенсиям и другим социальным выплатам;

- объемы кредитного обслуживания национального хозяйства (в том числе в национальной и иностранной валюте);

- кредиты коммерческих банков (краткосрочные и долгосрочные кредиты, просроченная задолженность);

- депозиты юридических и физических лиц — нерезидентов (в национальной валюте, в иностранной валюте);

- процентные ставки (установленная учетная ставка ЦБ РФ, средняя процентная ставка коммерческих банков по кредитам и депозитам);

- размеры теневой экономики;

- индикаторы инфляции: размер инфляции в целом по стране; рост цен на продовольственные и непродовольственные товары, услуги, а также оптовых цен предприятий;

- индикаторы инвестиционной сферы: объем капитальных вложений отечественных предприятий всех форм собственности; размер иностранных инвестиций в акции отечественных предприятий; размер иностранных инвестиций;

- индикаторы валютного рынка: обменный курс валюты; объемы покупки денежной наличности; объемы продажи денежной наличности; золотовалютные резервы ЦБ РФ;

- индикаторы банковской системы: количество банков; оплаченный уставный фонд банков; средний размер оплаченного уставного фонда на один действующий банк; размер чистой прибыли банков; оборот банков;

- индикаторы фондового рынка: национальный индекс акций; объем продажи и покупки ценных бумаг и их производных; объем ежегодной эмиссии ценных бумаг; объем выпуска, размещения и обслуживания государственных ценных бумаг и др.;

- индикаторы страхового сектора: количество страховых организаций; объем уплаченных уставных фондов; размер уплаченного уставного фонда на одну страховую организацию; объем страховых услуг; объем полученных страховых премий.

Аналитики ведущих мировых кредитных учреждений и фондовых бирж для оценки состояния мировой экономики часто используют десять основных индикаторов.

1. Изменение занятости в США — индикатор, которого рынки ждут с особым трепетом каждую первую пятницу нового месяца.

Цифра изменения занятости в несельскохозяйственных секторах (Change in Non-Farm Payrolls, NFPs) — один из главных показателей, по которым судят о том, что происходит в Америке и что будет делать дальше Центральный банк США (ФРС);

2. Динамика потребительских расходов в США — один из важнейших экономических индикаторов, поскольку покупатели являются двигателем всей экономики. Так, 70% ВВП США приходится на потребительские расходы.

3. Индексы промышленного производства — это своеобразное «зеркало» ВВП, отражающее текущую динамику экономики в целом. Индексы промышленного производства хороши еще и тем, что рассчитываются и ежемесячно публикуются статистическими службами почти всех стран. Индексы промышленного производства представляют особую ценность в сочетании со статистикой поставок, заказов и запасов, а также уровня загрузки мощностей.

4. Новые заказы в обрабатывающей промышленности — один из лучших опережающих индикаторов, показывающих уровень деловых настроений. Торговцы наращивают заказы, если уверены в скором увеличении спроса, производители закупают машины и оборудование, если не сомневаются в перспективах загрузки новых мощностей. Особую прогнозную ценность имеют заказы на товары длительного пользования, а также на инвестиционные товары за исключением ВПК — они наиболее подвержены циклическим колебаниям.

5. Объем нового жилищного строительства в США — это надежный опережающий индикатор экономической конъюнктуры. Динамика строительного сектора имеет огромный мультипликативный эффект. Каждая начатая стройка означает новые заказы, рабочие места и доходы в широком спектре производств — от стекла и бетона до мебели и посудомоечных машин. Поэтому новое строительство, а также число выданных разрешений на возведение домов считаются важными опережающими индикаторами.

6. Индексы американского Института менеджеров по снабжению — институт публикует два индикатора. PMI (Purchasing Managers' Index) — индекс, рассчитываемый на основе результатов опросов менеджеров по закупкам в компаниях обрабатывающей промышленности. В нем учитываются их оценки, касающиеся новых заказов, объемов производства и запасов готовой продукции, динамики рабочих мест и скорости работы поставщиков. PMI выше 50% сигнализирует о промышленном росте, ниже — о спаде. Еще один индекс — NMI (Non-Manufacturing Index) по смыслу аналогичен PMI, но отражает ситуацию в других секторах — от сельского хозяйства до услуг.

7. Сводные опережающие индикаторы ОЭСР (CLI) — предназначены для прогнозирования деловой активности. Значение CLI выше 100 и одновременно его увеличение сигнализируют об экономическом росте, выше 100, но с тенденцией к снижению — о начавшемся спаде. Сокращающийся CLI ниже 100 говорит о замедлении деловой активности, растущий — о ее восстановлении.

8. Индикатор экономических настроений в ЕС — расчетом этого индекса занимаются эксперты Еврокомиссии. В качестве основы они используют результаты опросов потребителей и бизнеса.

100 пунктов — долгосрочная средняя величина индикатора. Чем сильнее отклонение вниз, тем хуже чувствуют себя экономические агенты, и наоборот. Замеры настроений Еврокомиссия делает и публикует не только в среднем по ЕЭС, но и для каждой европейской страны.

9. Индекс делового климата Ifo — немецкий Институт Ifo ежемесячно обрабатывает около 7 тыс. анкет, поступающих из промышленных, строительных и торговых компаний. Бизнесменов и топменеджеров спрашивают об их оценке текущей ситуации и ожиданиях на ближайшие полгода. На базе полученных ответов рассчитывают агрегированный индекс.

10. Уровень инфляции.

С ориентацией на значения указанных индикаторов заключаются сделки, совершаются банковские и валютообменные операции.

Итак, мировая экономика вступает в полосу системной глобальной неустойчивости, что в условиях изменившихся геоэкономических и геополитических реалий будет сопровождаться возникновением новых очагов нестабильности и рисков. С учетом масштабов и вероятного затяжного характера указанных процессов необходимо выработать принципиально иные подходы и механизмы для стабилизации положения.

Теории циклов

Выделяют несколько подходов к объяснению цикличности.

Теории, объясняющие циклические колебания внешними причинами, принято называть экстернальными теориями. Интернальные теории рассматривают причины возникновения колебаний деловой активности внутри самой экономической системы. Эклектические теории объединяют рациональные начала первых двух теорий. Рассмотрим наиболее значимые теории и концепции.

1. Механизм «импульс-распространение» (Е. Слуцкий и Р. Фриш).

Экономика в своем развитии сталкивается с множеством импульсов, которые дают толчок циклическим колебаниям. Эти импульсы, или шоки (научные изобретения и открытия, войны, смена политических режимов, поведение государства, природные катастрофы) выводят экономику из равновесного состояния и вызывают цепную реакцию. Внутренние механизмы рыночной системы, связанные с действием мультипликатора-акселератора, вслед за импульсом ведут к распространению колебательных процессов.

В последнее время вызывает интерес анализ различных денежных шоков, рассмотренный американским экономистом Р. Лукасом. Он выдвигает проблему активного поведения хозяйствующих субъектов, способных спровоцировать различные шоковые ситуации, порождающие кризис. Именно шоковые факторы, возникающие в денежно-кредитной сфере (в частности, финансовые потрясения), играли и продолжают играть сегодня важную роль в провоцировании кризисов. Так, мировая практика показывает, что финансовые кризисы в разных странах зачастую возникают вследствие паники, «стадного» поведения инвесторов и финансовых посредников. Стимулировать такое поведение могут, например, необъективные оценки рейтинговых агентств, экономически неграмотные заявления чиновников высокого ранга, слухи и домыслы. Нередко причиной паники становятся действия (провокация или игра) биржевых брокеров и крупных инвесторов, поскольку большинство мелких инвесторов в своем поведении ориентируется на них, считая их самыми осведомленными участниками рынка.

2. Монетарная концепция экономических циклов (М. Фридман, А. Шварц). В 1970-х годах произошло усиление позиций монетаризма, признающего циклические колебания, вызываемые нарушениями денежного обращения.

Исходные позиции монетаризма: устойчивость функции спроса на деньги; зависимость функции предложения от политики денежно-кредитных институтов.

Исходным пунктом экономического цикла является рост предложения кредита со стороны банковской системы. Вследствие этого снижается ставка процента, увеличиваются инвестиции и растет совокупный спрос. Так возникает фаза подъема, которая сопровождается повышением уровня цен. Со временем экономический подъем прекращается под воздействием двух факторов. Во-первых, уменьшаются избыточные резервы коммерческих банков, вовторых, сокращаются валютные резервы страны, поскольку из-за высокого уровня цен увеличивается импорт и сокращается экспорт.

Названные факторы создают дефицит на рынке денег, ставка процента начинает повышаться, а объем инвестиций — снижаться. Начинается фаза спада: сокращаются производство и занятость, снижается номинальная ставка заработной платы, снижается уровень цен, растет чистый экспорт, увеличиваются валютные резервы. Тем самым подготавливается основа для нового роста банковского кредита. Таким образом, расхождения между спросом и предложением являются причиной циклических колебаний.

Согласно этой концепции главную роль в динамике цикла, по мнению М. Фридмена, играет нестабильность предложения денег, основным виновником которой является само государство. Взамен государственной антициклической политики, приводящей к резким колебаниям денежной массы в обращении, предлагается ее жесткое регулирование с допустимым приростом 3—4% в год.

3. Марксистская теория цикла. К. Маркс был одним из первых ученых-экономистов, который обратил внимание на процесс массового обновления основного капитала, обусловленного в свою очередь средним сроком функционирования его активного элемента — промышленного оборудования. Этот процесс обновления он назвал «материальной основой» экономического цикла.

К. Маркс считал, что формальная возможность экономических кризисов заложена в функциях денег как средства обращения и средства платежа. Причину кризисов он видел в основном противоречии капитализма между общественным характером производства и частнокапиталистической формой присвоения результатов этого производства. По мере накопления капитала, роста производительных сил происходит обобществление производства, а присвоение труда миллионов работников остается частнокапиталистическим.

4. Психологические концепции цикла. В соответствии с этими концепциями причины циклических колебаний кроются в наличии спекулятивных мотивов на товарной и фондовой биржах, в уровне ожидаемого дохода от новых инвестиций и т.д. Кризис может оказаться результатом паники из-за дальнейшего роста цен и курса ценных бумаг, цепной реакции банкротств и т.д. Но главную причину сторонники данных концепций видят в несовершенстве информации, которую предоставляет рынок.

5. Теории политического делового цикла (В. Нордхаус) видят причины колебаний в действиях правительства в области кредитноденежной и налогово-бюджетной политики. В период после выборов правительство проводит «жесткую» кредитно-денежную и налоговую политику. Это может привести к спаду. А чтобы выйти из этой ситуации необходима мягкая, популистская макрополитика (увеличение государственных расходов, снижение налогов) как раз перед выборами.

В действительности все эти причины могут быть сведены к основной причине экономических циклов — несоответствию между совокупным спросом и совокупным предложением, между совокупными расходами и совокупным объемом производства. Поэтому циклический характер развития экономики можно объяснить либо изменением совокупного спроса при неизменном совокупном предложении, либо изменением совокупного предложения при неизменном совокупном спросе. При этом основу экономического цикла составляет изменение инвестиционных расходов. Инвестиции являются наиболее нестабильной частью совокупных расходов.

В конце ХХ — начале ХХI в. кризисное состояние России особо остро отразилось на ее экономической безопасности. Снизился ресурсный потенциал страны, резко упали ее макроэкономические показатели, были потеряны многие территории, свободные торговые пути и рынки, которые осваивались веками. В результате упала геополитическая и внешнеэкономическая роль России. В сложившихся условиях многие страны поспешили за счет нее осуществить свои экономические и политические «интересы». Поэтому экономическая безопасность страны стала объективно необходимым условием обеспечения поступательного развития страны, укрепления ее самостоятельности и независимости.

Принципы антициклического регулирования

На изменение характера цикла большое внимание оказывает государственная антициклическая политика, где главной задачей является предотвращение кризисов. В этих целях государство использует инструменты так называемой тонкой настройки: бюджетноналоговые и денежно-кредитные механизмы. Чтобы не допустить «перегрева», государство в определенный момент начинает препятствовать высоким темпам экономического роста. Повышение ставки рефинансирования и резервных отчислений делает деньги дороже и уменьшает поток инвестиций. Сокращение государственных paсходов уменьшает совокупный спрос и снижает деловую активность. Этому служат также увеличение размеров налогов, отмена налоговых льгот на инвестиции и ускоренную амортизацию. В некоторых случаях, чтобы избежать глубокого кризиса, правительство может спровоцировать его наступление раньше времени. Такой «искусственный» кризис будет менее глубоким и менее продолжительным.

В период кризиса или депрессии, для того чтобы стимулировать производство, государство увеличивает свои расходы, снижает налоги и предоставляет фирмам налоговые льготы на инвестиции и ускоренную амортизацию, принимает меры, направленные на удешевление и сокращение резервных отчислений. В некоторых случаях гocyдарство прибегает к политике протекционизма, стимулируя национальных производителей и защищая внутренний рынок от иностранных конкурентов с помощью таможенных пошлин и ограничений на импорт товаров. Стимулирующую роль играет также изменение валютных курсов, повышающее эффективность экспорта и ограничивающее импорт.

Особо важную роль в сглаживании амплитуды циклических колебаний играет государственное социальное регулирование, направленное на усиление социальной ориентации экономики развитых стран, ведущее к расширению платежеспособного спроса, стимулирующего рост производства.

Следует подчеркнуть, что государственное регулирование должно сочетать в себе достижение противоположных целей, т.е., с одной стороны, предотвращение спада производства и роста безработицы, a c другой — предотвращение развития инфляции.