Роль и функции контроля в управлении экономикой, содержание и виды финансового контроля

Рыночная экономика и контроль

В условиях рыночной экономики возрастает потребность в достоверной учетной и отчетной информации о деятельности хозяйствующих субъектов. Эта информация необходима как внутренним ее пользователям (руководители, подразделения, администрация предприятия: работники — для принятия управленческих решений), так и внешним (государственные финансовые органы, которые контролируют определенные стороны деятельности предприятия; инвесторы — насколько рационально используются инвестиции; поставщики — для погашения долгов; банки — для контроля за платежеспособностью по выданным кредитам; собственники предприятия — для контроля за деятельностью предприятия и получением доходов). Достоверность информации обеспечивается контролем.

Контроль — самостоятельная функция управления, представляющая собой систему наблюдения и проверки процесса функционирования объекта в соответствии с принятыми управленческими решениями, а также позволяющая выявить отклонения в намеченных целях и принимать при необходимости корректирующие меры.

Функции экономического контроля:

1) информационная заключается в том, что информация, полученная в результате контроля, является основанием для принятия соответствующих управленческих решений, обеспечивающих нормальное функционирование контролируемого объекта.

2) профилактическая заключается в том, что контроль призван не только выявить недостатки, хищения, злоупотребления, но и способствует их устранению и недопущению в дальнейшей работе.

3) мобилизующая функция заставляет субъекты хозяйствования ответственно выполнять свои обязательства. Организации должны обеспечить рациональное и целевое использование всех своих средств и ресурсов.

4) воспитательная функция приобщает людей к управлению производством, воспитывает у работников организации потребность соблюдения законности и четкого исполнения своих обязанностей.

Цель контроля — это объективное изучение положения дел в определенных отраслях деятельности предприятия и выявление отрицательно сказывающихся факторов.

Перед контролем стоят следующие основные задачи: укрепление законности и правопорядка, государственной и договорной дисциплины, обеспечение сохранности принадлежащих организации имущества, денежных средств и т. д.; достижение целевого, экономного и рационального использования всех средств, находящихся в распоряжении организации; выявление и использование резервов роста и повышения эффективности производства; выявление путей совершенствования работы субъектов хозяйствования.

Формы контроля

Различают следующие организационные формы контроля.

1. Государственный контроль. Его осуществляют государственные и административные органы. Он обеспечивает интересы государства и общества, проверяет выполнение обязательств физических и юридических лиц перед государством, соблюдение законности.

Такой контроль ведется как в масштабе РФ, так и субъектов России, а также на уровне местного самоуправления (муниципальный финансовый контроль).

Основные задачи государственного финансового контроля:

- контроль за образованием и использованием государственных средств РФ и ее субъектов;

- контроль за деятельностью органов исполнительной власти, на которые возложено практическое проведение финансовой, бюджетной, кредитной, денежной, налоговой и валютной политики;

- проверка законности и правильности распределения финансовых средств государства и ведения бухгалтерского учета;

- проверка эффективности и экономности расходования государственных средств;

- проверка правильности расчета и уплаты налогов.

Объектами государственного финансового контроля являются:

- государственные органы и структуры;

- промышленные и коммерческие предприятия, финансируемые за счет бюджетных средств или получающие государственные субсидии;

- общественные неправительственные организации и физические лица в части уплаты налогов и осуществления деятельности, регулируемой государством.

2. Внутриведомственный контроль. Его осуществляют министерства, ведомства, департаменты, комитеты в отношении подведомственных организаций.

Преимущество – в непосредственной связи с функцией управления отрасли и его специализации применительно к отраслевым особенностям, технологии и т. д. Он осуществляется контрольно-ревизионными управлениями (КРУ) министерств и ведомств, функциями которых являются:

- всесторонняя проверка состояния подведомственных организаций;

- контроль за сохранностью ресурсов;

- выявление хозяйственных и финансовых нарушений и злоупотреблений;

- контроль за правильностью постановки учета и отчетности;

- выявление внутрихозяйственных резервов повышения эффективности производств.

3. Вневедомственный контроль. Осуществляется, например, Департаментом государственного финансового контроля и аудита Министерства финансов РФ в отношении различных организаций в виде ревизии производственно-хозяйственной деятельности.

4. Внутрихозяйственный контроль. Он защищает интересы предприятия и его коллектива от злоупотреблений и обеспечивает повышение эффективности его хозяйственной деятельности. Он осуществляется внутри организации отделами, службами в связи с общественными организациями. Его задача — это систематическое и повседневное наблюдение за использованием всех видов ресурсов.

5. Независимый контроль (аудит). Осуществляется независимыми экспертами (аудиторами), имеющими специальную подготовку и независимыми от проверяемой организации как в финансовом, так и организационном плане.

6. Специализированный контроль. Органы специализированного контроля осуществляют проверку соблюдения установленного порядка организации и ведения тех или иных хозяйственных операций, входящих в их компетенцию. Такие органы представлены различными инспекциями: ГИБДД, пожарной инспекцией и др.

7. Общественный контроль. Реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять информацию всем заинтересованным лицам. Деятельность общественного контроля базируется на информации, предоставляемой органами Госкомстата РФ, средствами массовой информации (газеты, журналы, радио, телевидение).

Виды контроля, взаимосвязь и отличия внутреннего и внешнего контроля

Контроль можно рассматривать с разных позиций, выделяя его виды:

1) по характеру субъектов контроля:

- внутренний контроль — проводится внутренними службами предприятия (например, руководителями отделов, служб, внутренними ревизионными подразделениями, бухгалтерией, общественной организацией—профсоюзом);

- внешний контроль — осуществляется государственными финансовыми органами, общественными и аудиторскими фирмами;

| Критерии отличия | Внешний контроль | Внутренний контроль |

|---|---|---|

| 1. Цель | выявление нарушений, ведение документирования хозяйственных операций, их правовой основы и законности проведения операций, правильности начисления заработной платы, отчислений и сборов | Предупреждает злоупотребления и нарушения, снижает степень риска |

| 2. Обязательность | В целом аудит как форма внешнего контроля является добровольным. Однако, организации, подлежащие обязательному аудиту, должны включать в состав годовой бухгалтерской отчетности аудиторское заключение | обязателен для каждого предприятия, независимо от его организационноправовой формы, формы собственности, величины и отраслевой принадлежности |

| 3. Потребители информации | Внешние пользователи | Внутренние пользователи – руководители, менеджеры |

| 4. Измерители | Денежные | Денежные и натуральные |

| 5. Объекты контроля | Циклы деятельности предприятия – снабжение, производство, реализация | Разделы и участки бухгалтерского учета – ОС, НМА, ПЗ, расчеты уставный капитал |

| 6. Центр контроля | Хозяйственная деятельность | Центры ответственности |

| 7. Частота проведения | 1 раз в год | Непрерывно |

| 8. Доступность информации | Информация публична | Конфиденциальная информация |

| 9. Функция управления | Является видом последующего контроля | Совокупность методов предварительного, текущего и последующего контроля |

2) по охвату проверкой и обследованиям:

- полный контроль (контролируется вся финансово-хозяйственная деятельность организации);

- частичный контроль (тематические проверки);

3) по методу проверки документов:

- сплошной контроль;

- выборочный контроль — выборочность может быть в двух формах: а) охватываются проверкой все документы в отдельные месяцы в пределах года; б) охватывается проверкой часть документов в пределах каждого месяца;

4) по времени проведения:

- предварительный контроль (до совершения хозяйственных операций) имеет целью предупредить возможные отклонения или нарушения нормальной деятельности предприятия. Обычно ведется внутри предприятия (например, расходный кассовый ордер подписывается руководителем), а также может осуществляться, например, со стороны банка при решении вопроса о выдаче кредита;

- текущий контроль (во время совершения хозяйственных операций) осуществляется с помощью бухгалтерского учета, может также вестись со стороны отдельных служб предприятия (например, отделом снабжения);

- последующий контроль (после совершения хозяйственных операций) осуществляет бухгалтерия, составляя бухгалтерскую и налоговую отчетность и осуществляя анализ хозяйственной деятельности, а также администрация предприятия, акционеры, банки, государственные финансовые органы и т. д.;

5) по источникам информации:

- документальный контроль (например, камеральные налоговые проверки);

- фактический контроль (инвентаризация, контрольный запуск сырья в производство, контрольная покупка, выездные налоговые проверки);

6) по цели:

- ревизия — система контрольных действий, осуществляемых по заданию руководителя вышестоящей организации, налоговых и других органов. В ходе ревизии устанавливается законность, целесообразность, достоверность совершенных хозяйственных операций, а также действий должностных лиц, участвующих в хозяйственных операциях;

- тематическая проверка — изучение одной из сторон финансово-хозяйственной деятельности предприятия (например, сохранность товарно-материальных ценностей, денежных средств, платежеспособность);

- следствие — процессуальные действия, в ходе которых устанавливается виновность отдельных лиц;

- служебное расследование — ведется по инициативе руководителя предприятия, поводом являются факты злоупотреблений должностных лиц;

- аудит — осуществляется независимыми экспертами (аудиторами) с целью подтверждения достоверности бухгалтерской отчетности.

Организация службы системы внутреннего контроля

Необходимость создания эффективной системы внутреннего контроля во всех экономических субъектах подтверждается ст. 19 ФЗ «О бухгалтерском учете» № 402-ФЗ, согласно которой, организация обязана организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Кроме того, для тех организаций, чья бухгалтерская отчетность подлежит обязательному аудиту, существует требование обеспечить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Исключением является Задание, когда руководитель организации самостоятельно ведет бухгалтерский учет.

Однако в Федеральном законе № 402-ФЗ не указывается, как и в каком объеме должен проводиться внутренний контроль, тем не менее, ясно, что он должен быть достаточным для обеспечения достоверного отражения в учете фактов хозяйственной жизни, а также формирования бухгалтерской отчетности организации.

Необходимо отметить, что внутренний контроль по времени проведения может быть предварительный, текущий и последующий.

Предварительный контроль направлен на исключение или предотвращение фактов хозяйственной жизни, которые неблагоприятно могли бы отразиться на финансовом благополучии организации или которые противоречат законодательству Российской Федерации.

Текущий контроль обеспечивает выполнение предписаний руководства экономического субъекта, сохранность имущества, соблюдение законов и нормативных актов РФ, предотвращает мошеннические действия и злоупотребления со стороны должностных и материально-ответственных лиц и т.п.

Последующий контроль необходим для выявления фактов хозяйственной жизни, которые негативно повлияли на результаты деятельности организации и (или) достоверность данных, содержащихся в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

Порядок организации внутреннего контроля предложен Минфином России в Информации № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В данном документе приведены общие подходы к организации внутреннего контроля, а также описаны элементы внутреннего контроля и необходимые процедуры внутреннего контроля.

Каждой сельскохозяйственной организации целесообразно руководствуясь законами и нормативными документами РФ разработать и утвердить внутренний нормативный документ регламентирующий организацию внутреннего контроля с учетом специфики и особенностей конкретной организации.

Концепция организации и дальнейшего развития внутреннего контроля должна быть отражена в концептуальных стандартах, которые дополняются и конкретизируются организационно-компетентностными стандартами, раскрывающими основные функции, права, обязанности подразделений, осуществляющих учетные и контрольные функции и работающих в них сотрудников.

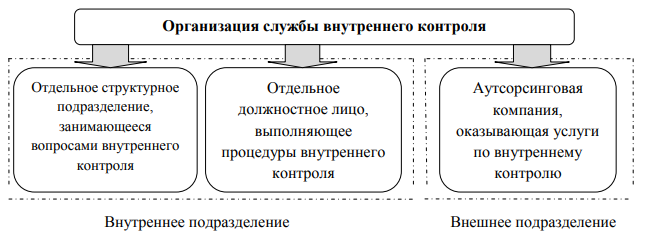

Создавая систему внутреннего контроля, следует определить, кто будет осуществлять процедуры контроля в организации. На рисунке 1 предложены варианты организации службы внутреннего контроля в сельскохозяйственных организациях.

Рисунок 1 - Варианты создания службы внутреннего контроля в сельскохозяйственных организациях

Служба внутреннего контроля сельскохозяйственных предприятий наряду со специалистами по проверке финансово-хозяйственной деятельности может включать и других специалистов (по правовым вопросам, по технологии производства продукции растениеводства и животноводства и т.д.).

Таким образом, на практике может быть несколько вариантов структуры самой службы внутреннего контроля. Для крупных и средних сельскохозяйственных организаций можно организовать отдельное структурное подразделение, так как у данных хозяйствующих субъектов достаточного много разнообразных и сложных объектов контроля. На малых предприятиях внутренний контроль может осуществлять отдельное должностное лицо или несколько должностных лиц. В этом случае обязанности по исполнению функций внутреннего контролера следует отразить в трудовых договорах и должностных инструкциях назначенных работников.

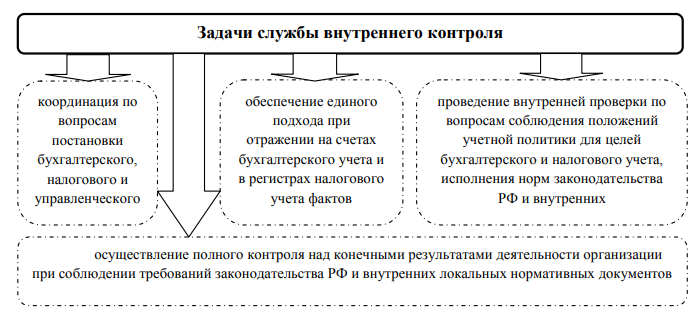

Вместе с тем, как бы ни была организована служба внутреннего контроля, она должна решать основные задачи, стоящие перед ней (рис. 2).

Рисунок 2 - Задачи службы внутреннего контроля

Следует отметить, что объем и задачи внутреннего контроля могут различаться в зависимости от отраслевых особенностей проверяемой (контролируемой) организации, ее структуры и масштабов деятельности, а также требований руководства.

Обеспечить внутренний контроль возможно так же с помощью специализированной организации – аутсорсинговой компании, с которой необходимо заключить соответствующий договор на оказание такого рода

Задачи службы внутреннего контроля координация по вопросам постановки бухгалтерского, налогового и управленческого учета проведение внутренней проверки по вопросам соблюдения положений учетной политики для целей бухгалтерского и налогового учета, исполнения норм законодательства РФ и внутренних локальных нормативных документов обеспечение единого подхода при отражении на счетах бухгалтерского учета и в регистрах налогового учета фактов хозяйственной жизни осуществление полного контроля над конечными результатами деятельности организации при соблюдении требований законодательства РФ и внутренних локальных нормативных документов услуг. Перечень функций и их объем будет определен в договоре на оказание услуг по осуществлению внутреннего контроля. Для обеспечения эффективности системы внутреннего контроля требуется разграничить ответственность и полномочия сотрудников, осуществляющих контроль в организации таким образом, чтобы у отдельных лиц отсутствовали возможности нарушения требований контроля.

Созданную в организации систему внутреннего контроля необходимо постоянно оценивать с точки зрения её адекватности внутренним и внешним условиям деятельности организации и непрерывно совершенствовать, с учетом обнаруженных в процессе её функционирования «узких мест».

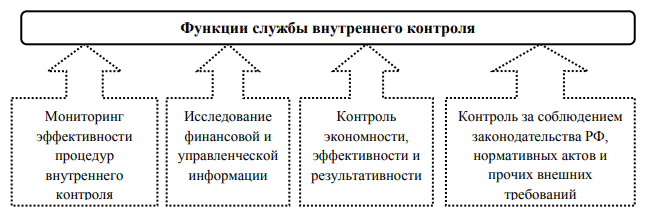

Функции службы внутреннего контроля указаны на рисунке 3.

Рисунок 3 - Функции службы внутреннего контроля

Обобщая вышесказанное можно утверждать, что внутренний контроль является эффективным инструментом управления сельскохозяйственной организацией, который дает возможность обеспечить сохранность активов, правильность и достоверность записей на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности, а также позволяет согласованно и эффективно осуществлять финансово-хозяйственную деятельность в соответствии с политикой руководства организации.