Управление капиталом организации

Капитал организации: экономическая сущность и классификация

Капитал организации представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование активов организации.

В экономической литературе можно выделить три основных подхода к трактовке и расчету величины капитала организации:

- экономический;

- бухгалтерский;

- учетно-аналитический.

Сравнительный анализ этих подходов представлен ниже.

| Наименование подхода | Содержание |

|---|---|

| Экономический | Базируется на концепции физического капитала. В рамках экономического подхода капитал подразделяют на реальный и финансовый. Реальный капитал связан с материально-вещественными благами или факторами производства (здания, сооружения, машины, оборудование, сырье, материалы). Финансовый капитал воплощается в денежных средствах и ценных бумагах. Таким образом, согласно экономическому подходу величину капитала необходимо определять как итог бухгалтерского баланса по активу |

| Бухгалтерский | Основан на концепции финансового капитала. Согласно этой концепции капитал определяется с позиции заинтересованности собственников в активах организации. Речь идет о размере собственного капитала или «фонда собственников». В бухгалтерском балансе это третий раздел «Капитал и резервы». Часто капитал с точки зрения бухгалтерского подхода сопоставляют с чистыми активами организации |

| Учетно-аналитический подход | Основан на модификации концепции финансового капитала. Организации очень редко используют в качестве источников финансирования только собственные ресурсы. Обычная практика для современных компаний — привлечение как долгосрочных, так и краткосрочных источников финансирования. За всеми заемными источниками финансирования стоят определенные группы лиц — лендеры и кредиторы. Согласно формулировкам, представленным в зарубежной экономической литературе, лендеры предоставляют свои средства только на долгосрочной основе, в то время как кредиторы — это поставщики краткосрочных финансовых ресурсов. В соответствии с учетно-аналитическим подходом капитал рассматривают с точки зрения инвесторов (собственников и лендеров). По-другому в данном случае капитал определяется как сумма третьего и четвертого разделов бухгалтерского баланса |

Позиционирование капитала в рамках теории финансового менеджмента базируется в большей степени на идеях учетно-аналитического подхода как более современного и опирающегося на идеи финансовой науки.

Далее рассмотрим классификацию капитала организации (данные приведены ниже).

| Классификационный признак | Классификационная единица |

|---|---|

| По принадлежности организации | Собственный |

| Заемный | |

| По целям использования | Производительный |

| Ссудный | |

| Спекулятивный | |

| По формам инвестирования | Капитал в денежной форме |

| Капитал в материальной форме | |

| Капитал в нематериальной форме | |

| По объекту инвестирования | Основной |

| Оборотный | |

| По форме нахождения в процессе кругооборота | Капитал в денежной форме |

| Капитал в производственной форме | |

| Капитал в товарной форме | |

| По формам собственности | Частный |

| Государственный | |

| По организационно-правовым формам деятельности | Акционерный |

| Паевой | |

| Индивидуальный | |

| По источникам привлечения | Национальный |

| Иностранный | |

| По характеру использования в хозяйственной деятельности | Работающий |

| Неработающий | |

| По характеру использования собственниками | Потребляемый |

| Накапливаемый (реинвестируемый) |

Из многообразия классификационных признаков наибольшее внимание в финансовом менеджменте уделяется дифференциации капитала организации на собственный и заемный.

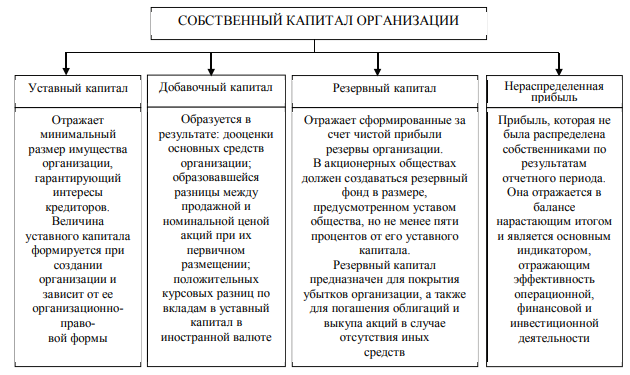

Собственный капитал (рис. 12) представляет собой часть стоимости в активах организации, остающуюся после удовлетворения требований третьих лиц (или после вычитания всех обязательств организации).

Рис. 12. Структура собственного капитала организации

Заемный капитал представляет собой средства, предоставленные организации сторонними лицами или государством. Заемный капитал подразделяется на два вида: долгосрочный и краткосрочный. Критерием такой дифференциации является срок, на который предоставляются заемные средства (более 12 мес. и до 12 мес.).

К долгосрочному заемному капиталу относят долгосрочные кредиты, облигационные займы и финансовый лизинг; к краткосрочному заемному капиталу — краткосрочные кредиты, текущую кредиторскую задолженность, другие обязательства организации.

Сравнительный анализ собственного и заемного капитала организации представлен в табл. 7.

Определение оптимальной структуры капитала организации с позиции соотношения между ее собственным и заемным капиталом — один из ключевых вопросов финансового менеджмента.

Организация, использующая только собственный капитал, имеет наивысшую финансовую устойчивость (ее коэффициент автономии равен единице), но ограничивает темпы своего развития (так как не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Таблица 7

| Признак сравнения | Тип капитала | |

|---|---|---|

| собственный | заемный | |

| Право на участие в управлении организацией | Дает право на участие в управлении | Не дает права на участие в управлении |

| Право на получение части прибыли и имущества | Прибыль делится между собственниками по остаточному принципу после вычета финансовых обязательств | Кредиторы имеют первоочередное право на возвращение суммы долга |

| Ожидаемая доходность | Варьируется в зависимости от эффективности деятельности организации | Обычно определена заранее кредитным договором |

| Срок возврата капитала | Не установлен | Установлен условиями договора |

| Льгота по налогу (налоговая экономия) | Отсутствует, так как дивиденды выплачиваются из чистой прибыли | Присутствует, так как проценты могут быть отнесены на расходы |

| Влияние на финансовую устойчивость организации | Повышается финансовая независимость, минимизируется риск потери финансовой устойчивости | Повышается зависимость от внешних источников финансирования, увеличивается риск неплатежеспособности и снижения финансовой устойчивости |

Организация, использующая заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

На практике решения, связанные с формированием структуры капитала каждой конкретной организации, принимаются под влиянием множества объективных и субъективных факторов. В настоящее время отсутствуют универсальные методики, рекомендующие принимать однозначные решения по формированию структуры капитала. Тем не менее наличие соответствующих подходов финансового менеджмента, рассмотренных в подгл. 3.2, позволяет руководству организации более рационально подойти к решению этой задачи в контексте сложившейся рыночной ситуации.

Управление структурой и стоимостью капитала организации

Управление структурой капитала организации представляет собой совокупность методов, инструментов и специфических приемов непрерывного влияния со стороны руководства организации на движение денежных потоков для достижения поставленной цели.

Основные методы в рамках управления структурой и стоимостью капитала организации можно подразделить на следующие укрупненные группы:

- анализ изменения структуры и стоимости капитала;

- осуществление планирования денежных потоков;

- внедрение эффективной системы стимулирования реализации управленческих решений по формированию оптимальной структуры капитала.

Реализация разработанной политики по управлению структурой и стоимостью капитала целесообразно проводить на фоне регулярного анализа и оценки денежных потоков для определения уровня эффективности данной политики и выявления резервов для оптимизации денежных потоков компании и их планирования на будущий период.

Анализируя денежные потоки организации, необходимо рассматривать величину чистого и свободного денежных потоков.

Чистый денежный поток (Net Cash Flow, NCF) представляет собой разницу между притоком (поступлением) денег в организацию и оттоком (расходованием) в определенный период.

Свободный денежный поток (Free CashFlow to firm, FCFF) — это наличные денежные средства организации от ее операционной (основной) деятельности за вычетом всех налогов и вложений в капитал (инвестиций в бизнес), доступные инвесторам (включая акционеров и кредиторов). Свободный денежный поток рассчитывается по формуле

FCFF = EBIT × (1 – Tax) + DA – CNWC – ΔWCR, (1)

где EBIT (Earnings Before Interest and Taxes) — прибыль до уплаты налогов и процентов;

Tax — процентная ставка налога на прибыль;

DA — амортизация материальных и нематериальных активов;

CNWC (Change in Net Working Capital) — изменение оборотного капитала (инвестиции в прирост чистого оборотного капитала);

ΔWCR — чистые капитальные затраты (инвестиции в основные средства и нематериальные активы), которые также называются Capex (Capital Expenditure).

Управление денежными потоками основывается на концепции временной стоимости денег, согласно которой стоимость денег в течение времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой, как правило, выступает норма ссудного процента. Иными словами, одна и та же сумма денег в разные периоды времени имеет разную стоимость, при этом стоимость денег в настоящий момент всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных факторов: инфляцией, риском неполучения дохода при вложении капитала, особенностями денег, рассматриваемыми как один из видов оборотных активов.

Стоимость финансовых активов имеет непосредственную зависимость от потоков денежных средств, ожидаемых вследствие использования этих активов. Анализ дисконтированного денежного потока (Discounted Cash Flow — DCF) заключается в оценке будущих денежных потоков. Анализ DCF включает следующие этапы: расчет прогнозируемых денежных потоков; оценку степени риска для денежных потоков; включение оценки риска в анализ потоков; определение приведенной стоимости денежного потока.

В ходе анализа DCF необходимо использовать ставку дисконта, учитывающую возможность альтернативного использования капитала.

Такая ставка должна отражать такие факторы, как риск конкретного денежного потока, уровень доходности альтернативных финансовых инструментов, периодичность денежных потоков.

Как уже было отмечено в подгл. 3.1, одной из ключевых задач финансового менеджмента является поддержание оптимальной величины и структуры капитала организации. Анализ российской и зарубежной литературы в части вопросов структурирования капитала позволил выделить ряд подходов.

Основоположниками изучения структуры капитала и цены источников финансирования стали Дж. Уильямс и Д. Дюран. Позднее Ф. Модельяни и М. Миллер вывели математическую модель управления структурой капитала. В результате исследований авторы пришли к выводу, что в идеальной экономической среде рыночная стоимость компании не зависит от структуры капитала, то есть от используемой доли заемных средств, а зависит от величины операционной прибыли (EBIT — Earnings Before Interest and Taxes) и требуемой ставки доходности на собственный (акционерный) капитал при нулевой доле заемного капитала (k), то есть рентабельности деятельности компании, при этом средневзвешенная стоимость капитала является постоянной.

В рамках подхода копределению структуры капитала организации, расчеты производятся спомощью специальных финансовых инструментов, которые определяют соотношение между отдельными элементами капитала изначения таких важнейших показателей финансового менеджмента, как финансовый леверидж и рентабельность собственного капитала.

Рассмотрим финансовый леверидж.

Леверидж в переводе с английского означает рычаг для подъема тяжестей, то есть некий фактор, небольшое изменение которого может привести к изменению результативного показателя, дать так называемый эффект левериджа (эффект рычага).

Финансовый леверидж характеризует использование организацией заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала.

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа (эффектом финансового рычага). Он рассчитывается по формуле

| ЭФЛ =(1-СНП)(BPA-ПК) | ЗК | , |

| СК |

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала организации,%;

СНП — ставка налога на прибыль, выраженная десятичной дробью;

BPA — валовая рентабельность активов (отношение валовой прибыли к средней стоимости активов),%;

ПК — средний размер процентов за кредит, уплачиваемых организацией за использование заемного капитала,%;

ЗК — средняя сумма используемого организацией заемного капитала;

СК — средняя сумма собственного капитала организации.

Рассматривая формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие.

1. Налоговый корректор финансового левериджа (1 — СНП), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Налоговый корректор финансового левериджа практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем, дифференцированный налоговый корректор может быть использован в следующих случаях:

- если по различным видам деятельности организации установлены дифференцированные ставки налогообложения прибыли;

- если по отдельным видам деятельности организация использует льготы по налогообложению прибыли;

- если отдельные дочерние фирмы организации осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

- если отдельные дочерние фирмы организации осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

2. Дифференциал финансового левериджа (BPA — ПК) характеризует разницу между валовой рентабельностью активов и средним размером процента за кредит.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа.

Данный эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами организации, превышает средний размер процента за используемый кредит, то есть если дифференциал финансового левериджа является положительной величиной.

Чем выше положительное значение дифференциала финансового левериджа, тем выше, при прочих равных условиях, будет его эффект.

Формирование отрицательного значения дифференциала финансового левериджа по любой из причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование организацией заемного капитала дает отрицательный эффект.

3. Коэффициент (плечо) финансового левериджа (ЗК/СК) характеризует сумму заемного капитала, используемого организацией, в расчете на единицу собственного капитала. Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала, любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала, прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в еще большей степени его положительный или отрицательный эффект.

Правила, вытекающие из формулы эффекта финансового левериджа, следующие:

- если новое заимствование приносит организации увеличение уровня эффекта финансового левериджа, то такое заимствование выгодно;

- рекомендуется внимательно отслеживать состояние дифференциала финансового левериджа — при наращивании организацией коэффициента (плеча) финансового левериджа банку свойственно компенсировать возрастание собственного риска повышением цены кредита (процентной ставки);

- чем больше дифференциал финансового левериджа, тем меньше риски организации (и наоборот, чем меньше дифференциал, тем больше риски);

- если дифференциал финансового левериджа больше нуля, то организации можно занимать денежные средства. Если дифференциал отрицателен, то не рекомендуется занимать денежные средства (привлекать новый кредит), так как эффект от использования заемного капитала меньше суммы процентов за кредит.

Если дифференциал равен нулю, то весь эффект от использования заемного капитала будет направлен на уплату процентов за кредит.

Действие эффекта финансового рычага наглядно демонстрирует следующий пример.

Рассмотрим два варианта финансирования организации — из собственных средств (вариант 1) исиспользованием комбинации собственного и заемного капитала (вариант 2). Пусть уровень рентабельности активов (величина ROA) составляет 20%. Во втором варианте, за счет использования заемных средств, получен эффект финансового левериджа — повысилась рентабельность собственного капитала (табл. 8).

Таблица 8

| Показатель | Вариант 1 | Вариант 2 |

|---|---|---|

| Валюта баланса, руб. | 1000000 | 1000000 |

| Структура пассивов: | ||

| собственный капитал, руб. | 1 000000–100% | 500000–50% |

| заемный капитал, руб. | 500000–50% | |

| Прибыль за период, руб. | 200000 | 200000 |

| Плата за заемный капитал, руб. (при условии значения процентной ставки 15%) | Отсутствует | 75000 |

| Чистая прибыль за период, руб. | 200000 | 125000 |

| Рентабельность активов,% | 20 | 20 |

| Рентабельность собственного капитала,% | 20 | 25 |

При формировании структуры капитала организации, помимо эффекта финансового рычага, должна также учитываться его стоимость, влияющая на уровень рентабельности собственного капитала и рыночную стоимость организации.

Количественная оценка стоимости капитала имеет определяющее значение при анализе инвестиционных проектов и выборе альтернативных вариантов финансирования хозяйствующих субъектов. В экономической литературе выделяют два основных количественных метода формирования оптимальной структуры капитала:

- метод, основанный на оценке средневзвешенной стоимости капитала компании, (WACC);

- метод, основанный на оценке скорректированной приведенной стоимости компании, (Adjusted Present Value Method).

Рассмотрим каждый из этих методов.

Стоимость капитала — это общая сумма средств, которую платит компания за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Другими словами, стоимость капитала — это некая процентная ставка (обычно годовая) или арендная плата за пользование средствами.

В науке управления финансами используют название данного показателя — WACC (weighted average cost of capital), что в переводе означает «средневзвешенная стоимость капитала компании». Оно связано с методикой расчета показателя, а именно: стоимость совокупного капитала компании определяется поформуле среднеарифметической взвешенной

WACC = RD × (1-T) × WD + RE × WE,

где WACC — средневзвешенная стоимость капитала компании,%;

RD — стоимость заемного капитала компании,%;

T — предельная ставка по налогу на прибыль;

WD — удельный вес заемного капитала компании;

RE — стоимость собственного капитала компании,%;

WE — удельный вес собственного капитала компании.

Для работы с данной моделью, для начала нужно оценить первое слагаемое, входящее в модель, — заемную часть капитала. К оценке реальной стоимости риска можно подойти по-разному, в зависимости от конкретно рассматриваемого случая. Легче всего осуществлять подобную оценку, если организация, которая подвергается анализу, имеет долгосрочные обязательства и кредитный рейтинг, полученный от какого-либо мирового рейтингового агентства, такого как Standard&Poor’s, Moody’s или Fitch Ratings, либо воспользоваться оценками, которые присваивают российские инвестиционные компании. Однако в случае, если рассматриваемая организация не имеет по каким-либо причинам кредитных рейтингов, можно использовать и другие, не менее эффективные альтернативы построения рейтинговых оценок. Например, можно использовать недавнюю историю заимствования: компании, не являющиеся объектами рейтинговых оценок, тем не менее осуществляют практику заимствования средств у банков и других финансовых институтов. Так можно получить необходимую информацию о конкретной организации, рассматривая ее последние заимствования. Другой метод — «синтетический рейтинг».

В отсутствие рейтинга агентства, вполне возможно произвести самостоятельную оценку компании, используя финансовые мультипликаторы. Такое оценивание основано на сопоставлении компаний, обладающих кредитными рейтингами и имеющими схожие финансовые характеристики с рассматриваемой компанией. При их сопоставлении появляется возможность проанализировать рейтинг интересующей компании.

Рассмотрим фактическую структуру заемного капитала. Его стоимость обычно определяется по следующим переменным:

– безрисковой ставке. При росте данного показателя стоимость долговых обязательств организации увеличивается;

– спрэду дефолта организации. Данный показатель носит смысл меры возрастания стоимости заимствования для организации в случае повышения риска ее дефолта; 1 Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов.М. : Альпина Паблишер, 2020. С. 54.

– налоговым выгодам, связанным с долгом. Поскольку использование заемного капитала предполагает экономию от использования эффекта «налогового щита», стоимость долга снижается.

Таким образом, оценка стоимости заемного капитала компании осуществляется следующим образом:

RD = Rf + risksivereign + spread (default),

где RD — стоимость заемного капитала компании,%;

Rf — безрисковая ставка доходности,%;

risksivereign — суверенный риск для страны, в которой действует рассматриваемая организация,%;

spread (default) — спрэд дефолта, установленный в соответствии с кредитным рейтингом,%.

Следующий важный элемент модели — значение стоимости собственного капитала компании. Формула для определения стоимости собственного капитала RE в общем виде будет иметь следующий вид:

RE = Rf + β(Rm+Rf), (2)

где RE — стоимость собственного капитала компании,%;

Rf — безрисковая ставка доходности,%;

β — коэффициент, измеряющий систематический риск компании;

Rm — доходность рынка,%.

Основная зависимость затрат на собственный капитал связана с финансовым рычагом, и эта зависимость определяется через коэффициент β из модели local CAPM. Этот коэффициент позволяет учесть инвестиционный риск компании, то есть он представляет собой показатель систематического риска и отражает волатильность ценной бумаги по отношению к доходности рынка (или рыночного индекса).

Рассчитывается данный показатель следующим образом:

| β = | Cov (Ra, Rm) | , (3) |

| Var (Rm) |

где Cov (Ra, Rm) — ковариация доходностей актива и рынка;

Var (Rm) — дисперсия доходности актива;

Ra — доходность актива, для которого рассчитывается β,%;

Rm — доходность рынка,%.

В формуле (2) выражение (Rm + Rf) интерпретируется как премия за рыночный риск. Для оценки этого показателя используются значения индекса, сложившиеся исторически для конкретной страны, где функционирует рассматриваемая организация (публичная компания), то есть значение рыночной премии имеет физический смысл разницы между доходностью акций в долгосрочном периоде и ценными бумагами, свободными от риска.

Исходя из всего вышесказанного, можно сделать заключение, что данный подход дает хороший результат в странах, которые имеют довольно крупный диверсифицированный фондовый рынок в долгосрочном периоде.

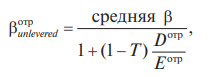

При классическом расчете коэффициента β (формула (3) в расчет принимается рыночная стоимость актива, однако в случае, если компания не является публичной, ее акции не обращаются на рынке, применение данного расчета становится затруднительным. В такой ситуации наиболее эффективным является применение метода восходящего β по компаниям-аналогам в рамках фундаментального подхода (bottom betas). Под компаниями-аналогами следует понимать компании из того же рыночного сегмента, со схожим масштабом бизнеса, стадией жизненного цикла, уровнем рыночной стоимости, однако являющимися публичными. Для данных компаний рассчитывается средний коэффициент β по отрасли, на основании которого можно найти рычаговый и безрычаговый коэффициент β рассматриваемой непубличной компании.

Безрычаговый коэффициент β для отрасли рассчитывается согласно формуле

где βотр — безрычаговый коэффициент β для отрасли;

средняя β — средняя коэффициентов, рассчитанных по компаниям-аналогам;

Т — предельная ставка по налогу на прибыль;

Dотр/Eотр — среднее соотношение собственного и заемного капиталов в отрасли.

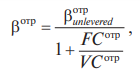

Используя полученное значение безрычагового β для отрасли и среднеотраслевое соотношение постоянных и переменных издержек, можно определить коэффициент β для отрасли, скорректированный с учетом среднеотраслевого соотношения постоянных и переменных издержек,

где FCотр/VCотр — среднеотраслевое соотношение постоянных и переменных издержек.

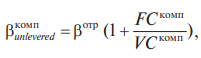

Используя полученное значение β для отрасли и значение соотношения постоянных и переменных издержек для компании, можно определить безрычаговый коэффициент β для компании:

где FCкомп/VCкомп — соотношение постоянных и переменных издержек для компании.

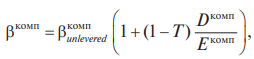

Используя полученное значение безрычагового коэффициента β и данные по анализируемой компании, можно, используя формулу Хамады, определить рычаговый коэффициент β для компании:

где T — предельная ставка по налогу на прибыль;

Dкомп/Eкомп — соотношение собственного и заемного капиталов в компании.

Далее рассмотрим второй метод оптимизации структуры капитала — метод скорректированной приведенной стоимости компании (APV).

В рамках модели APV (Adjusted present value method) выдвигается предположение, что увеличение долговой нагрузки компании дает возможность экономить на налоге на прибыль при росте издержек неустойчивости по сравнению со стоимостью компании без долговой нагрузки. В исходной модели вводится разложение стоимости бизнеса на две составляющие: стоимость операционных выгод при условии отсутствия эффекта финансового рычага, и выгод от финансовых решений, получающихся посредством отражения экономии на налоговых выплатах по заемному капиталу.

Стоимость компании через модель APV можно рассчитать следующим образом:

APV = NPV + F,

где APV — скорректированная приведенная стоимость компании;

NPV — чистая приведенная стоимость компании;

F — текущая стоимость решений по финансированию.

Как видно из расчетной формулы, рассуждения о структуре капитала основываются на предположении о том, что на стоимость компании, помимо получаемых ею денежных потоков, влияют и те решения, которые финансовые менеджеры принимают относительно источников финансирования. Более конкретизированный вид формулы также демонстрирует нам тот факт, что на размер стоимости капитала оказывает влияние и эффект «налогового щита», и издержки финансовой неустойчивости

Vlevered = Vunlevered + PV (TaxShield) – PV (BankruptcyCost),

где Vlevered — стоимость компании с учетом решений по долговому финансированию;

Vunlevered — стоимость компании без учета решений по долговому финансированию;

PV (TaxShield) — стоимость выгод от эффекта «налогового щита»;

PV (BankruptcyCost) — издержки финансовой неустойчивости.

Таким образом, увеличение финансового рычага будет приводить к экономии на налоговых выплатах. Так, стоимость всей компании будет увеличиваться до момента, пока выгоды от экономии на эффекте «налогового щита» превышают издержки банкротства.

Согласно исследованиям А. Дамодарана, составляющую этой модели Vunlevered для непубличных компаний целесообразнее рассчитывать на основании прогнозируемых денежных потоков

| Vunlevered = | FCFF | , |

| ke - g |

где Vunlevered — стоимость компании без учета решений по долговому финансированию;

FCFF — свободный денежный поток;

ke — стоимость собственного капитала;

g — среднегодовые темпы роста денежного потока.

Свободный денежный поток при этом рассчитывается по формуле (1).

Расчет приведенной стоимости налогового щита будет осуществляться через перемножение таких показателей, как величина долга и ставка налога на прибыль. Данный расчет отражает текущую стоимость экономии на налоговых выплатах в случае использования организацией долгового финансирования.

На издержки финансовой неустойчивости влияют такие величины, как вероятность дефолта компании и стандартное отклонение показателя операционной прибыли. Очень часто можно столкнуться с тем фактом, что понятия «издержки финансовой неустойчивости» и «банкротство» ошибочно приравнивают друг другу. Однако подобное не совсем корректно: под банкротством обычно принято понимать момент, когда суд признает невозможность компании расплатиться по долгам. А вот издержки финансовой неустойчивости не всегда ведут к банкротству и ликвидации организации. Некоторые обстоятельства могут свидетельствовать о финансовой неустойчивости организации, например: невозможность осуществить очередные выплаты по долговым обязательствам; неспособность привлечь заемный капитал или получить денежные средства от продажи активов компании; начало ведения переговоров с кредиторами по поводу реструктуризации долга. Еще следует учитывать то обстоятельство, что издержки финансовой неустойчивости могут выражаться не только в чистой потере прибыли, но и, например, в потере инвестиционных возможностей — установившийся недоверительный характер со стейкхолдерами и тому подобное.

Оценить стоимость издержек финансовой неустойчивости можно по формуле

PV (BankruptcyCost) = ProbOfDefoult × BanktuptcyCost,

где PV (BankruptcyCost) — издержки финансовой неустойчивости;

ProbOfDefoult — вероятность возникновения дефолта;

BanktuptcyCost — издержки банкротства.

Два варианта расчета вероятности дефолта предлагает А. Дамодаран. Один из них — это определение кредитных рейтингов на основе различных значений финансового рычага и использование эмпирических оценок вероятности дефолта для соответствующего кредитного рейтинга (данные ниже).

Вероятность дефолта, %, в зависимости от кредитного рейтинга компании:

| ААА | 0,07 |

| АА | 0,51 |

| А+ | 0,60 |

| А | 0,66 |

| А– | 2,50 |

| ВВВ | 7,54 |

| ВВ | 16,63 |

| В+ | 25,00 |

| В | 36,80 |

| В– | 45,00 |

| ССС | 59,01 |

| СС | 70,00 |

| С | 80,00 |

| D | 100,00 |

Второй вариант определения вероятности дефолта, предложенный А. Дамодараном, заключается в применении статистического подхода, например использование моделей бинарного выбора (пробити логит-модели) на основе характеристик компании.

Издержки банкротства компании могут быть оценены, но со значительной погрешностью. Прямые издержки банкротства, как правило, оцениваются в процентах от стоимости активов. Косвенные издержки (издержки финансовых затруднений) имеют достаточно большой диапазон и существенно зависят от характеристик самой компании. Так, значение издержек финансовых затруднений может достигать 20 %, а в некоторых случаях и 30% от стоимости компании. При практическом использовании метода APV А. Дамодаран закладывает уровень косвенных издержек банкротства на уровне 25% от стоимости компании.

Рассмотренные подходы к оптимизации структуры капитала компании представляют собой разработки зарубежных ученых. Однако эти фундаментальные методики могут быть успешно адаптированы и под российскую действительность.