Основы финансового менеджмента

Понятие, цель, задачи и функции финансового менеджмента

Понятие «финансовый менеджмент» (financial management) в наиболее широкой трактовке означает управление финансами в фокусе микроэкономического уровня финансовых отношений, возникающих прежде всего в отдельной организации (фирме, предприятии).

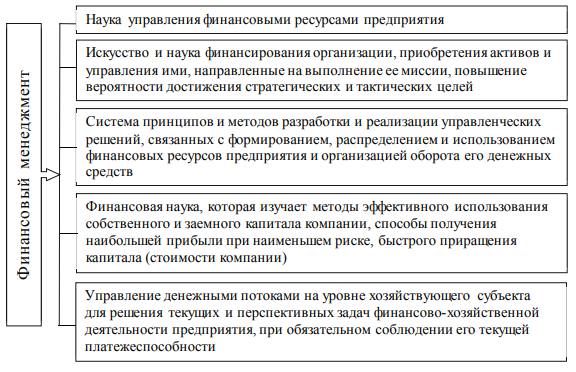

В экономической литературе предлагаются различные определения финансового менеджмента (рис. 1), однако все они сходятся в том, что это — специфическая система (область) управления предприятием, являющаяся составной частью общей системы менеджмента.

Рис. 1. Примеры трактовок понятия «финансовый менеджмент»

Главной целью финансового менеджмента является обеспечение роста благосостояния собственников организации в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости организации и реализует конечные финансовые интересы ее собственников. Достижение обозначенной цели реализуется путем решения ряда задач, основными из которых являются:

- обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития бизнеса в предстоящем периоде;

- обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов с учетом основных направлений деятельности организации;

- оптимизация денежного оборота;

- обеспечение максимизации прибыли при заданном уровне финансового риска;

- обеспечение финансовой устойчивости организации.

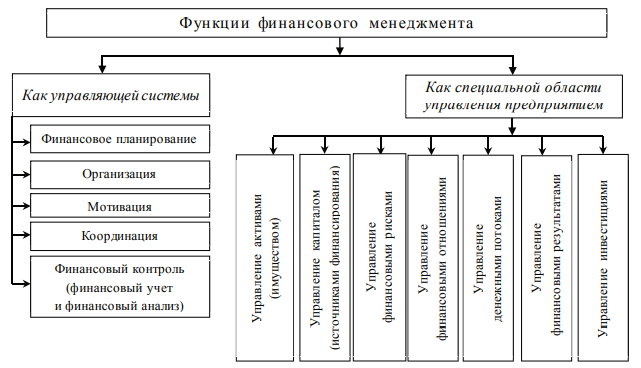

Наиболее емко содержание финансового менеджмента и как науки, и как вида практической деятельности раскрывается в присущих ему функциях. Поскольку финансовый менеджмент является составной частью общей системы управления, целесообразно рассматривать функции финансового менеджмента с двух позиций: как управляющей системы (субъекта управления) и как специальной области управления предприятием (рис. 2).

В аспекте первой позиции в качестве функций финансового менеджмента выступают применяемые в контексте финансов базовые функции управления, сформулированные еще А. Файолем: планирование, организация, мотивация, координация, контроль (учет и анализ).

Огромное значение финансового планирования в обеспечении успешного и долгосрочного функционирования организации в современных условиях перманентно нестабильной экономической среды не вызывает сомнений ни у научного, академического, сообщества, ни у менеджеров-практиков.

Рис. 2. Функции финансового менеджмента

Финансовое планирование, в том числе наиболее используемый в реальном секторе его инструмент — бюджетирование, позволяет выявлять слабые и приоритетные конкурентные позиции организации, определять оптимальные направления формирования и использования финансовых ресурсов, эффективно использовать имеющиеся внутренние резервы и внешние рыночные возможности, что в конечном итоге способствует росту финансовой устойчивости организации. Достижение главной цели финансового менеджмента — максимизации рыночной стоимости организации — возможно только в том случае, когда осуществляется эффективное планирование денежных потоков и финансовых результатов в аспекте ее операционной, инвестиционной и финансовой деятельности.

Организационная функция обеспечивает принятие и реализацию управленческих решений в системе финансового менеджмента. Она осуществляется в виде формирования субъектов управления (в первую очередь финансового отдела, бухгалтерии, инвестиционного отдела), наделения их соответствующими полномочиями и ответственностью, установления взаимосвязей с другими структурными подразделениями; обеспечивает адаптацию организационных структур (субъектов управления) к меняющимся условиям внутренней и внешней среды бизнеса.

Мотивационная функция определяет систему стимулирования реализации принятых управленческих решений в области финансового менеджмента, формирует систему поощрений и санкций соответственно за выполнение или невыполнение установленных целевых показателей, нормативов и плановых заданий субъектов управления и подчиненного им персонала.

Посредством реализации координационной функции достигается согласованность функционирования всех структурных элементов системы финансового менеджмента, поддержание и совершенствование установленных связей между ними. Она воплощается в форме регулярного и оперативного воздействия субъектов управления на подчиненный персонал для обеспечения согласованной и слаженной работы в процессе достижения целей и выполнения задач.

Контрольная функция обеспечивает эффективный надзор за реализацией принятых управленческих решений в системе финансового менеджмента. Эта функция реализуется в виде формирования систем внутреннего контроля в организации, разделения контрольных обязанностей между субъектами управления; определения системы контролируемых абсолютных и относительных финансовых показателей; оперативного реагирования на полученные результаты осуществляемого контроля.

В аспекте второй позиции состав функций финансового менеджмента определяется по основным объектам финансового управления. Содержание обозначенных на рис. 2 функций финансового менеджмента как специальной области управления предприятием представлено ниже.

| Функция финансового менеджмента | Содержание |

|---|---|

| Управление активами (имуществом) | — Управление внеоборотными активами; — управление оборотными активами; — оптимизация состава и структуры активов |

| Управление капиталом (источниками финансирования) | — Управление собственным капиталом; — управление заемным капиталом; — оптимизация состава и структуры капитала |

| Управление финансовыми рисками | — Идентификация финансовых рисков; — оценка финансовых рисков; — обоснование и выбор методов и приемов управления финансовыми рисками; — реализация методов и приемов управления финансовыми рисками; — мониторинг результатов и совершенствование системы управления финансовыми рисками |

| Управление финансовыми отношениями | — Управление финансовыми отношениями с контрагентами (поставщиками, подрядчиками, покупателями); — управление финансовыми отношениями с бюджетами всех уровней; — управление финансовыми отношениями с финансовыми институтами (банками, страховыми компаниями и пр.); — управление финансовыми отношениями с работниками |

| Управление денежными потоками | — Управление денежными потоками от операционной деятельности; — управление денежными потоками от инвестиционной деятельности; — управление денежными потоками от финансовой деятельности |

| Управление финансовыми результатами | — Планирование прибыли (различных ее видов); — контроль и анализ прибыли (в аспекте различных ее видов); — эффективное распределение чистой прибыли, остающейся в распоряжении организации (поиск оптимальных пропорций между потребляемой и капитализированной чистой прибылью) |

| Управление инвестициями | – Управление реальными (капитальными) инвестициями; — управление финансовыми (портфельными) инвестициями |

В процессе реализации обозначенных функций, субъекты финансового менеджмента воздействуют на объекты управления (активы; источники финансирования; финансовые риски; финансовые отношения; денежные потоки; финансовые результаты; инвестиции) при помощи финансового механизма.

Система финансового менеджмента в организации

Финансовый менеджмент можно рассматривать с позиции двух подходов: системного и процессного. В связи с тем, что процесс финансового управления является составным элементом системы финансового менеджмента, системная методология в этом вопросе является первичной.

Под системой финансового менеджмента понимают упорядоченную совокупность элементов, подсистем, процессов финансового менеджмента, во взаимодействии обеспечивающих реализацию стратегической цели финансового менеджмента (рост благосостояния собственников организации в текущем и перспективном периоде).

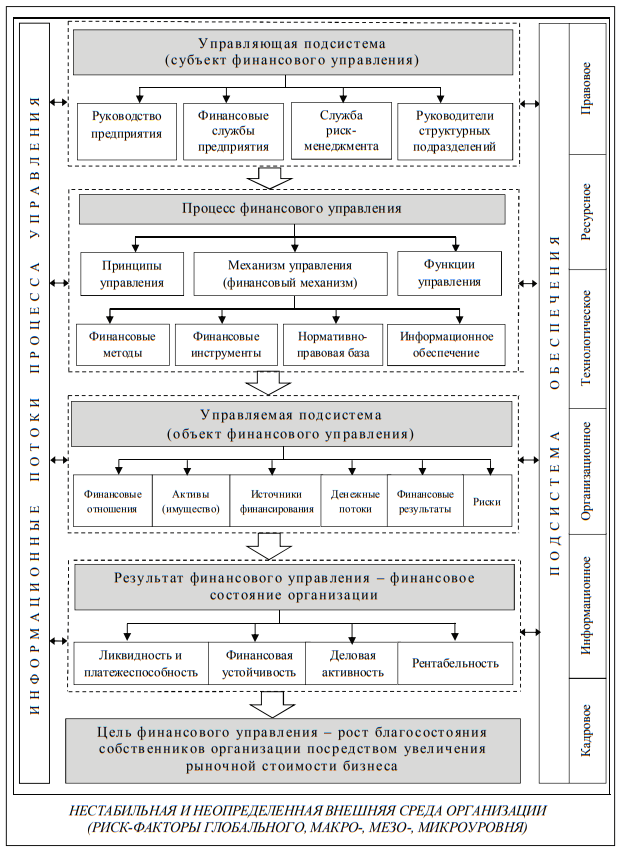

Согласно системному подходу в качестве традиционных элементов любой системы управления, в том числе и системы финансового менеджмента в организации, выступают субъект, объект и результат управления. Процесс финансового управления осуществляется на основе определенных принципов, механизма и функций управления (рис. 3).

В системе финансового менеджмента субъектом управления является руководство организации, финансовые службы, служба риск-менеджмента (при наличии), руководители структурных подразделений. У небольших по масштабам бизнеса организаций часто риск-менеджмент не выделяется в отдельное структурное подразделение, а осуществляется, к примеру, работниками финансовых служб.

Объект управления представлен совокупностью финансовых отношений, денежных потоков, имущества (активов) предприятия, источников его формирования (пассивов), финансовых результатов и финансовых рисков.

Рис. 3. Система финансового менеджмента в организации

Процесс управленческого воздействия субъекта на объект осуществляется с помощью механизма управления (финансового механизма).

Фактически финансовый механизм характеризует, каким образом будет достигнута заявленная цель, какие методы и инструменты воздействия на объекты управления нужно выбрать, чтобы достичь желаемого результата оптимальным путем. Финансовый механизм представляет собой совокупность форм, методов и инструментов управленческого воздействия, направленных на максимизацию рыночной стоимости бизнеса.

Структура финансового механизма организации представлена на рис. 4.

Рис. 4. Структура финансового механизма организации

В финансовом менеджменте традиционно считается, что в состав финансового механизма организации входят четыре основных элемента: финансовые методы; финансовые инструменты; нормативноправовая база; информационное обеспечение.

Финансовые методы представляют собой конкретные способы воздействия на финансовые отношения, имущество (активы) и источники их формирования, денежные потоки, риски, финансовые результаты организации для достижения поставленной цели. Эти способы воздействия разнообразны, их можно дифференцировать по разным признакам. В частности, в зависимости от объекта управления, различают методы управления внеоборотными активами, оборотными активами (запасами, дебиторской задолженностью, денежными активами), капиталом, прибылью организации и другие.

Различные финансовые методики, методы и модели составляют ядро науки о финансовом менеджменте и будут подробно рассмотрены в следующих главах данного учебного пособия.

Возможность реализации конкретных финансовых методов определяется наличием инструментов управления. Инструмент управления — это некое средство или рычаг воздействия субъекта на объект, с помощью которого обеспечивается решение поставленной задачи в рамках сложившейся рыночной ситуации, ресурсных и иных ограничений. Каждому методу управления присущи свои инструменты. Так, например, основным инструментом управления внеоборотными активами организации являются нормы амортизации. К инструментам управления денежными потоками организации относятся виды и уровень цен, формы безналичных расчетов, процентные ставки по заключенным кредитным договорам, ставки дисконтирования и прочее.

Использование методов и рычагов финансового управления осуществляется в рамках действующего законодательства — совокупности нормативно-правовых актов, регламентирующих различные аспекты предпринимательской деятельности, финансовые отношения организации с бюджетной системой, финансовыми институтами, работниками, рыночными контрагентами.

Кроме того, значительную роль в организации эффективного финансового менеджмента играет информационное обеспечение. Это обусловлено тем, что процесс управления требует разработки и реализации оперативных решений, адекватных сложившимся экономическим реалиям, то есть осуществление выбора из множества альтернативных вариантов. В выборе наиболее обоснованного решения, наряду с квалификацией управленческого персонала, важную роль играет своевременная и достоверная информация о факторах внутренней и внешней среды организации. Соответствующее информационное обеспечение включает в себя массив прогнозной, текущей и ретроспективной информации об операционной, инвестиционной и финансовой деятельности организации в условиях перманентно изменяющейся внешней среды. Эта информация может быть обобщена и структурирована с помощью абсолютных и относительных финансовых показателей, используемых в финансовом анализе и финансовом менеджменте (показатели ликвидности и платежеспособности, финансовой устойчивости, деловой активности, рентабельности, рыночной активности) (см. подгл. 1.3).

Необходимо отметить: для того чтобы система финансового менеджмента в организации была эффективной, ее формирование и функционирование должно основываться на ряде базовых принципов (см. данные ниже).

| Наименование | Содержание |

|---|---|

| Принцип интегрированности с общей системой управления организацией | Система финансового менеджмента непосредственно связана с операционным, инновационным, стратегическим, инвестиционным, антикризисным менеджментом, менеджментом персонала, так как охватывает вопросы всех сфер управления организацией |

| Принцип комплексного характера формирования управленческих решений | Предполагает наличие полного состава функций управления и обеспечивающих подсистем, всесторонность изучения явлений и процессов. Комплексный характер формирования управленческих решений в системе финансового менеджмента проявляется в многоаспектности их оценки, с учетом тесной связи управленческих решений, каждое из которых вносит свой вклад в финансовое состояние организации |

| Принцип научности | Предполагает использование научно обоснованных методов и подходов при разработке и реализации управленческих решений в рамках финансового менеджмента |

| Принцип высокого динамизма управления | Предполагает даже в случае незначительного ухудшения финансового состояния организации быструю реакцию со стороны субъектов управления в виде разработки и реализации управленческих решений, направленных на его улучшение |

| Принцип вариативности подходов к разработке управленческих решений | Разработка управленческих решений в системе финансового менеджмента должна учитывать альтернативные возможности действий. Выбор оптимального варианта из нескольких альтернатив должен осуществляться на основе установленных критериев эффективности |

| Принцип ориентированности на стратегические цели развития организации | Система финансового менеджмента должна соответствовать стратегическим целям развития и способствовать реализации общей экономической стратегии развития организации |

| Принцип системности | Организация рассматривается одновременно как самостоятельная система и как составной элемент более крупной системы (холдинг, отрасль, государство). Принцип системности предполагает осуществление комплексного анализа риск-факторов внешней и внутренней бизнес-среды |

| Принцип адаптивности (гибкости) | Характеризует необходимое свойство системы финансового менеджмента адаптироваться к изменению факторов внешней среды, что обеспечивает способность организации непрерывно и эффективно функционировать в условиях перманентных внешних изменений |

| Принцип адекватности | Система финансового менеджмента должна соответствовать текущим экономическим условиям, в которых функционирует организация, а также ее отраслевой специфике |

| Принцип экономической эффективности | Предусматривает должную степень эффективности разработанных решений в рамках финансового менеджмента с позиции оптимального соотношения получаемых результатов и понесенных затрат на реализацию соответствующих мероприятий |

Обозначенные принципы в совокупности с финансовым механизмом являются методологической основой финансового менеджмента в организации.

Информационное обеспечение финансового менеджмента. Анализ финансового состояния организации как основа для принятия управленческих решений

Финансовый менеджмент в любой организации непременно сопровождается перманентным обменом информацией как внутри организации (между ее структурными подразделениями), так и между организацией и внешней средой. Своевременность, достоверность и точность полученной информации — это ключевые факторы, определяющие обоснованность и рациональность управленческих решений в системе финансового менеджмента. В связи с этим, как уже было отмечено в подгл. 1.2, неотъемлемым структурным элементом финансового механизма организации является информационное обеспечение.

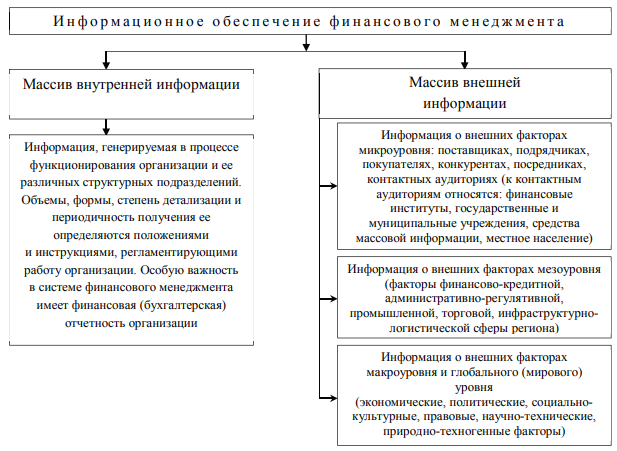

К информационному обеспечению можно отнести любую информацию, используемую в процессе принятия управленческих решений в рамках финансового менеджмента. Эту информацию можно классифицировать по различным признакам. Так, в зависимости от временного фактора, информация подразделяется на ретроспективную, текущую и прогнозную. В зависимости от среды формирования — делится на внутреннюю и внешнюю (рис. 5) и так далее.

На рис. 5 отмечено, что особую важность в системе финансового менеджмента имеет финансовая (бухгалтерская) отчетность организации. Это обусловлено тем, что любое управленское решение в рамках финансового менеджмента должно быть обоснованным и адекватным тому финансовому состоянию, в котором находится организация в текущий момент времени. Таким образом, результаты анализа финансового состояния организации являются основой для принятия управленческих решений. В свою очередь в качестве информационной базы для финансового анализа организации выступает промежуточная и годовая финансовая (бухгалтерская) отчетность организации.

Рис. 5. Информационное обеспечение финансового менеджмента

Наиболее информативными и часто используемыми в процессе финансового анализа являются такие ее формы, как бухгалтерский баланс (форма № 1), отчет о финансовых результатах (форма № 2), отчет о движении денежных средств (форма № 4).

Бухгалтерский баланс — это документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии организации на определенную дату. При этом информация в балансе отражается за отчетный период и еще за два аналогичных прошлых периода. По своей структуре бухгалтерский баланс представляет собой двухстороннюю таблицу, в которой левая сторона (актив) отражает состав и структуру имущества организации, а правая сторона (пассив) — источники формирования этого имущества.

Отчет о финансовых результатах предназначен для характеристики финансовых результатов деятельности организации за отчетный и предыдущий период. Он несет в себе информацию о доходах (выручке), расходах (затратах), прибыли (или убытке) организации, которые сложились за определенный период.

Отчет о движении денежных средств отражает наличие, поступление и расходование денежных средств организации для учета ее операционной, инвестиционной и финансовой деятельности; является основным источником информации для анализа денежных потоков организации.

По существу анализ финансового состояния организации представляет собой анализ ее финансовой отчетности. При этом используется ряд методов (данные ниже).

| Наименование | Содержание |

|---|---|

| Горизонтальный (трендовый) анализ | Состоит в изучении динамики отдельных финансовых показателей, статей бухгалтерской отчетности во времени |

| Вертикальный (структурный) анализ | Заключается в структурном разложении показателей финансовой отчетности предприятия. Рассчитывается удельный вес отдельных структурных составляющих агрегированных абсолютных финансовых показателей |

| Сравнительный анализ | Основывается на сопоставлении значений отдельных групп аналогичных показателей между собой (абсолютных и относительных). При этом рассчитываются величины абсолютных и относительных отклонений сравниваемых показателей |

| Анализ финансовых коэффициентов | Представляет собой расчет и сравнение соотношений различных абсолютных показателей между собой |

| Интегральный финансовый анализ | Позволяет получить комплексную многофакторную оценку условий формирования отдельных агрегированных финансовых показателей (к примеру, модель Дюпона) |

В мировой практике финансового анализа используются десятки различных показателей, используемых для оценки финансового состояния организации. Большинство ученых-экономистов выделяют следующие группы показателей:

- показатели ликвидности и платежеспособности организации;

- финансовой устойчивости организации;

- деловой активности организации (оборачиваемости);

- рентабельности (эффективности деятельности) организации;

- рыночной активности организации.

Значительная часть обозначенных групп показателей рассчитывается по данным бухгалтерского баланса и отчета о финансовых результатах. Нормативные (рекомендуемые) значения, а также формулы расчета основных показателей для каждой группы представлены в табл. 1.

Таблица 1

| Показатель | Нормативное значение | Формула расчета показателя | |

|---|---|---|---|

| Числитель | Знаменатель | ||

| Оценка ликвидности и платежеспособности организации | |||

| Собственный оборотный капитал | Не менее 10% от суммы оборотных активов | Разность собственного капитала и внеоборотных активов | – |

| Чистый оборотный капитал | > 0 | Разность оборотных активов и краткосрочных обязательств | – |

| Коэффициент текущей ликвидности | ≥ 2 | Оборотные активы | Краткосрочные обязательства |

| Коэффициент быстрой ликвидности | ≥ 0,7 | Сумма денежных активов и дебиторской задолженности | Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | ≥ 0,2 | Денежные активы (денежные средства и финансовые вложения) | Краткосрочные обязательства |

| Оценка финансовой устойчивости организации | |||

| Коэффициент финансовой независимости (автономии) | ≥ 0,5 | Собственный капитал | Валюта баланса |

| Коэффициент обеспеченности собственными оборотными средствами | ≥ 0,1 | Собственный оборотный капитал | Оборотные активы |

| Коэффициент финансовой устойчивости (устойчивого финансирования) | 0,8–0,9 | Сумма собственного капитала и долгосрочных обязательств | Валюта баланса |

| Коэффициент соотношения заемного и собственного капитала (финансового левериджа) | ≤ 1 | Заемный капитал | Собственный капитал |

| Коэффициент мобильности собственного капитала | ≥ 0,3 | Собственный оборотный капитал | Собственный капитал |

| Оценка деловой активности организации (оборачиваемости) | |||

| Коэффициент оборачиваемости активов | – | Выручка | Средняя стоимость активов в рассматриваемом периоде |

| Коэффициент оборачиваемости оборотных активов | – | Выручка | Средняя стоимость оборотных активов в рассматриваемом периоде |

| Коэффициент оборачиваемости запасов | – | Себестоимость продаж | Средняя стоимость запасов в рассматриваемом периоде |

| Коэффициент оборачиваемости собственного капитала | – | Выручка | Средняя величина собственного капитала в рассматриваемом периоде |

| Коэффициент оборачиваемости дебиторской задолженности | – | Выручка | Средняя величина дебиторской задолженности в рассматриваемом периоде |

| Коэффициент оборачиваемости кредиторской задолженности | – | Выручка | Средняя величина кредиторской задолженности в рассматриваемом периоде |

| Коэффициент оборачиваемости основных средств (фондоотдача) | – | Выручка | Средняя стоимость основных средств в рассматриваемом периоде |

| Оценка рентабельности (эффективности финансово-хозяйственной деятельности) организации | |||

| Рентабельность продаж | – | Прибыль от продаж | Выручка от продаж |

| Рентабельность продукции (услуг) | – | Прибыль от продаж | Себестоимость продукции (услуг) |

| Рентабельность активов | – | Чистая прибыль | Валюта баланса |

| Рентабельность собственного капитала | – | Чистая прибыль | Собственный капитал |

| Рентабельность заемного капитала | – | Чистая прибыль | Заемный капитал |

| Рентабельность оборотных активов | – | Чистая прибыль | Оборотные активы |

| Рентабельность основных средств | – | Чистая прибыль | Основные средства |

| Оценка рыночной активности организации | |||

| Прибыль на акцию (обыкновенную) | – | Разность чистой прибыли и дивидендов по привилегированным акциям | Количество обыкновенных акций |

| Ценность акции (обыкновенной) | – | Рыночная цена обыкновенной акции | Прибыль на акцию |

| Коэффициент дивидендного выхода | 0,35–0,55 | Дивиденды по обыкновенной акции | Прибыль на акцию |

| Рентабельность акции (обыкновенной) | – | Дивиденды по обыкновенной акции | Рыночная (или номинальная) цена обыкновенной акции |

| Коэффициент котировки акции | > 1 | Рыночная цена обыкновенной акции | Номинальная стоимость обыкновенной акции |

| Коэффициент дивидендных выплат | 0,4–0,6 | Дивиденды по обыкновенным акциям | Чистая прибыль после выплаты дивидендов по привилегированным акциям |

Финансовое состояние организации с позиции краткосрочной перспективы оценивается по показателям ликвидности и платежеспособности, в наиболее общем виде характеризующим, может ли она своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность конкретного вида активов. Говоря о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Таким образом, основными признаками платежеспособности организации являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности.

В то время как ликвидность характеризует потенциальную способность организации рассчитаться по краткосрочным обязательствам, платежеспособность означает фактическую реализацию этой потенциальной способности.

Наряду с ликвидностью и платежеспособностью, не менее важным индикатором финансового состояния организации выступает ее финансовая устойчивость. Под финансовой устойчивостью понимается способность организации в условиях перманентно изменяющейся среды бизнеса функционировать и развиваться, достигая поставленных целей с заданным интервалом возможных отклонений, и выполнять свои обязательства на основе эффективного формирования, распределения и использования финансовых ресурсов. Иными словами, финансовая устойчивость отражает способность организации, несмотря на возмущающее воздействие внешних и внутренних риск-факторов, соблюдать целевую траекторию своего функционирования и развития за счет обеспечения финансовой стабильности, финансовой гибкости и финансового потенциала.

Большинство авторов отождествляют финансовую устойчивость с финансовой независимостью организации, предлагая оценивать ее с помощью расчета коэффициентов, характеризующих структуру капитала (прежде всего соотношение между собственными и заемными средствами организации).

Деловая активность организации проявляется в динамичности ее развития, в эффективном использовании основных и оборотных средств организации, наращивании объемов продаж и увеличении доли рынка. Для оценки деловой активности организации рассчитываются коэффициенты оборачиваемости. Они имеют большое информативное значение, поскольку скорость оборота оказывает непосредственное влияние на платежеспособность организации. Коэффициенты деловой активности отражают степень рационального использования ресурсов в процессе осуществления финансово-хозяйственной деятельности организации. Они могут быть рассчитаны за различные периоды времени (год, полугодие, квартал, месяц), поэтому в знаменателе расчетных формул указаны средние величины тех или иных элементов активов и пассивов.

Различные стороны операционной, финансовой, инвестиционной деятельности организации получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности организации представлены в отчете о финансовых результатах (форма № 2).

Однако абсолютные показатели финансовых результатов не обеспечивают оценку эффективности деятельности организации в сравнении с другими хозяйствующими субъектами, которые существенно отличаются от исследуемой организации по масштабам бизнеса. Именно поэтому наряду с различными показателями прибыли (прибыль от реализации, валовая, чистая) широко используются показатели рентабельности. Они более информативно, чем прибыль, характеризуют степень эффективности финансово-хозяйственной деятельности организации, так как отражают соотношение полученного эффекта (прибыли) с вложенным капиталом или потребленными ресурсами.

Таким образом, рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Как видно из табл. 1, она измеряется с помощью целой системы относительных показателей, характеризующих эффективность функционирования организации в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции или услуг.

Показатели оценки рыночной активности рассчитываются в процессе финансового анализа публичных компаний, акции которых свободно обращаются на фондовых биржах. В отличие от показателей ликвидности, финансовой устойчивости, деловой активности, рентабельности, они не могут быть определены только лишь по данным бухгалтерской отчетности, так как для их расчета нужна дополнительная информация.

Помимо обозначенных пяти групп показателей, анализ финансового состояния организации может быть дополнен оценкой риска ее банкротства. Методологические вопросы оценки вероятности банкротства организаций занимают важное место в экономической науке и особенно актуализируются в современных условиях нестабильной внешней среды бизнеса. К настоящему времени сформировалось значительное количество зарубежных и российских моделей оценки риска банкротства организаций, основной состав которых представлен в табл. 2.

Таблица 2

| Наименование модели | Компоненты модели | Критерии оценки | |||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Двухфакторная модель Э. Альтмана Z = –0,3877 – 1,073X1 + 0,0579 X2 |

X1 = оборотные активы/краткосрочные обязательства; X2 = (долгосрочные обязательства + краткосрочные обязательства)/собственный капитал |

Z < 0 — вероятность банкротства меньше 50% и уменьшается по мере уменьшения значения Z; Z > 0 — вероятность банкротства больше 50% и увеличивается по мере увеличения значения Z; Z = 0 — вероятность банкротства равна 50% |

|||||||||||||||||||||||||||

| Пятифакторная модель Э. Альтмана для компаний, не размещающих акции на фондовом рынке, Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5 |

X1 = оборотные активы/активы; X2 = чистая прибыль/активы; X3 = операционная прибыль/активы; X4 = собственный капитал/(долгосрочные обязательства + краткосрочные обязательства); X5 = выручка/активы |

Z > 2,9 — зона финансовой устойчивости; 1,23 < Z < 2,9 — зона неопределенности; Z < 1,23 — зона финансовой неустойчивости |

|||||||||||||||||||||||||||

| Четырехфакторная модель Э. Альтмана для непроизводственных компаний Z = 6,56 X1 + 3,26 X2 + 6,72 X3 + 1,05 X4 |

X1 = оборотные активы/активы; X2 = чистая прибыль/активы; X3 = операционная прибыль/активы; X4 = собственный капитал/(долгосрочные обязательства + краткосрочные обязательства) |

Z > 2,6 — зона финансовой устойчивости; 1,1 < Z < 2,6 — зона неопределенности; Z < 1,1 — зона финансовой неустойчивости |

|||||||||||||||||||||||||||

| Пятифакторная модель Э. Альтмана, Г. Сабато (logit-модель) P = 1/(1 + e–Y), где e — основание натурального логарифма; Y = 4,28 + 0,18 X1 – 0,01 X2 + 0,08 X3 + 0,02 X4 + 0,19 X5 |

X1 = прибыль до вычета налогов и процентов/активы; X2 = краткосрочные обязательства/капитал; X3 = чистая прибыль/активы; X4 = денежные средства/активы; X5 = прибыль до вычета налогов и процентов/проценты к уплате |

P > 0,5 — зона финансовой неустойчивости; P < 0,5 — зона финансовой устойчивости |

|||||||||||||||||||||||||||

| Четырехфакторная модель Р. Таффлера Z = 0,53 X1 + 0,13 X2 + 0,18 X3 + 0,16 X4 |

X1 = прибыль от продаж/краткосрочные обязательства; X2 = оборотные активы/(краткосрочные обязательства + долгосрочные обязательства); X3 = краткосрочные обязательства/активы; X4 = выручка/активы |

Z > 0,3 — банкротство маловероятно; 0,2 < Z < 0,3 — зона неопределенности; Z < 0,2 — банкротство более чем вероятно |

|||||||||||||||||||||||||||

| Система показателей У. Бивера |

|

||||||||||||||||||||||||||||

| Четырехфакторная модель Р. Лиса Z = 0,063 X1 + 0,092 X2 + 0,057 X3 + 0,001 X4 |

X1 = оборотные активы/активы; X2 = прибыль от продаж/активы; X3 = нераспределенная прибыль/активы; X4 = собственный капитал/(краткосрочные обязательства + долгосрочные обязательства) |

Z < 0,037 — вероятность банкротства высокая; Z > 0,037 — вероятность банкротства невелика |

|||||||||||||||||||||||||||

| Девятифакторная модель Д. Фулмера Z = 5,528 X1 + 0,212X2 + 0,073 X3 + 1,27 X4 + 0,12 X5 + 2,235 X6 + 0,575 X7 + 1,083 X8 + 0,984 X9 – 6,075 |

X1 = нераспределенная прибыль прошлых лет/активы; X2 = выручка от продаж/активы; X3 = (прибыль до налогообложения + проценты к уплате)/собственный капитал; X4 = денежный поток/(краткосрочные + долгосрочные обязательства); X5 = долгосрочные обязательства/активы; X6 = краткосрочные обязательства/активы; X7 = log (материальные активы); X8 = оборотные активы/(долгосрочные + краткосрочные обязательства); X9 = Log [(прибыль до налогообложения + проценты к уплате)/проценты к уплате] |

Z < 0 — банкротство вероятно; Z > 0 — банкротство маловероятно |

|||||||||||||||||||||||||||

| Четырехфакторная модель Г. Спрингейта Z = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4 |

X1 = оборотные активы/активы; X2 = (прибыль до налогообложения + проценты к уплате)/активы; X3 = прибыль до налогообложения/краткосрочные обязательства; X4 = выручка/активы |

Z < 0,862 — банкротство предприятия вероятно; Z > 0,862 — банкротство предприятия маловероятно |

|||||||||||||||||||||||||||

| Четырехфакторная модель А.Ю. Беликова, Г.В. Давыдовой (модель Иркутской государственной экономической академии) Z = 8,38 X1 + 1 X2 + 0,054 X3 + 0,63 X4 |

X1 = оборотные активы/активы; X2 = чистая прибыль/собственный капитал; X3 = выручка от продаж/среднегодовая стоимость активов; X4 = чистая прибыль/затраты |

Z < 0 — риск банкротства максимальный (80–100%); 0 < Z < 0,18 — риск банкротства высокий (50–80%); 0,18 < Z < 0,32 — риск банкротства средний (35–50%); 0,32 < Z < 0,42 — риск банкротства низкий (10–35%); Z > 0,42 — риск банкротства минимальный (до 10%) |

|||||||||||||||||||||||||||

| Шестифакторная модель О.П. Зайцевой Z = 0,25 X1 + 0,1 X2 + 0,2 X3 + 0,25 X4 + 0,1 X5 + 0,1 X6 |

X1 = чистый убыток/собственный капитал; X2 = кредиторская задолженность/дебиторская задолженность; X3 = краткосрочные обязательства/(денежные средства + финансовые вложения); X4 = чистый убыток/выручка; X5 = заемный капитал/собственный капитал; X6 = среднегодовая стоимость активов/выручка |

Фактическое значение интегрального показателя Z сравнивается с нормативным Zнорматив = 1,57 + 0,1 X6 пред, где X6 пред — соответствующий показатель предыдущего периода. Если фактическое значение интегрального показателя Z больше нормативного, то вероятность банкротства высокая. Если наоборот, то риск банкротства незначительный |

|||||||||||||||||||||||||||

| Пятифакторная модель Г.В. Савицкой Z = 0,111X1 + 13,23X2 + 1,67 X3 + 0,515 X4 + 3,8 X5 |

X1 = собственный оборотный капитал/оборотные активы; X2 = оборотные активы/внеоборотные активы; X3 = выручка/среднегодовая стоимость активов; X4 = чистая прибыль/активы; X5 = собственный капитал/активы |

Z > 8 — риск банкротства малый или отсутствует; 5 < Z < 8 — небольшой риск банкротства; 3 < Z < 5 — средний риск банкротства; 1 < Z < 3 — большой риск банкротства; Z < 1 — стопроцентная несостоятельность |

|||||||||||||||||||||||||||

Необходимо отметить, что представленные в табл. 2 модели оценки риска банкротства организации демонстрируют недостаточно высокую точность оценки (в среднем 80–90%), что обусловлено следующими факторами.

- Формирование весовых (эмпирических) коэффициентов в моделях проходило в разное время. Поскольку фактор времени в экономике играет весьма важную роль, каждая модель оценки риска банкротства должна периодически корректироваться с учетом современных тенденций.

- Исследуемые модели являются универсальными для отраслевого уровня, не учитывают вид экономической деятельности хозяйствующего субъекта и факторы отраслевой специфики.

- У большинства моделей формула Z-счета содержит показатели, коррелирующие между собой, что приводит к снижению точности оценки.

Полученные в ходе анализа финансового состояния организации результаты служат объективной основой для принятия управленческих решений в рамках финансового менеджмента. Соответствующие методологические аспекты разработки и реализации этих решений рассмотрены в следующих главах.