Финансы предприятий

Финансы предприятий играют важнейшую роль в системе финансов государства. Эта роль состоит в том, что они непосредственно обслуживают процесс создания и распределения совокупного общественного продукта и национального дохода. Именно в этой сфере финансов формируется основная часть доходов, которые в последующем перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития государства и общества. От того, в каком состоянии находятся финансы предприятий, зависит степень наполнения централизованных денежных фондов (бюджетов) финансовыми ресурсами.

Кроме того, финансы предприятий образуют денежный базис, обеспечивающий непрерывность производственного процесса в реальном секторе экономики, нацеленного на удовлетворение общественного спроса на товары и услуги. Часть сформированных предприятием финансовых ресурсов направляется на цели потребления, таким образом, с помощью финансов предприятий децентрализовано реализуются социальные задачи развития общества. Финансы предприятий могут выступать одним из важнейших инструментов государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства экономических благ, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на общественное потребление и накопление.

Корпоративные финансы используются для регулирования отраслевых пропорций в рыночной экономике, способствуют ускорению развития отдельных отраслей экономики, созданию новых инновационных продуктов и технологий.

Корпоративные финансы (финансы предприятий) представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием фондов денежных средств предприятий.

Корпоративные финансы обеспечивают кругооборот капитала предприятия, реализацию взаимоотношений предприятия с государственными органами, бюджетами, коммерческими банками, финансово-кредитными учреждениями, страховыми компаниями и другими хозяйствующими субъектами.

К основным видам денежных (финансовых) отношений предприятия относятся:

- отношения с внешними контрагентами;

- отношения с внутренними партнерами (персоналом);

- отношения с финансово-кредитной системой;

- отношения с бюджетной системой и государственными внебюджетными фондами.

Для всей системы рыночных взаимоотношений характерно наличие единых принципов организации, обеспечивающих ее устойчивость, а также создающих условия для развития и совершенствования. Финансы предприятий также имеют свои принципы организации, включающие в себя:

1. Принцип полной хозяйственной самостоятельности.

Предусматривает самостоятельность в использовании собственных и заемных средств предприятия, благодаря чему обеспечивается необходимая маневренность ресурсов, которая, в свою очередь, позволяет концентрировать финансовые ресурсы на приоритетных направлениях операционной, финансовой и инвестиционной деятельности предприятия.

2. Принцип ответственности за результаты хозяйственной деятельности. Итоговый финансовый результат деятельности предприятия в виде чистой прибыли или убытка является абсолютным показателем деятельности как руководства предприятия, так и всего трудового коллектива. Ответственность возникает также и по поводу всей совокупности рисков, которые принимает на себя предприятие, функционируя в современных условиях неопределенности и нестабильности экономической среды.

3. Принцип финансового планирования. Определяет необходимость формирования системы финансового планирования, ее интеграцию в общую систему управления предприятием. Необходимость финансового планирования обусловлена тем, что в современных рыночных условиях предприятие может существовать только при стабильном получении прибыли, что, в свою очередь, предполагает планирование самой возможности ее получения и подтверждение этой возможности с помощью различных плановых ориентиров и показателей.

4. Принцип финансовой дисциплины. Предприятие должно своевременно и в полном объеме обеспечивать выполнение своих финансовых обязательств перед бюджетами, государственными внебюджетными фондами, коммерческими банками, персоналом, поставщиками ресурсов и иными контрагентами.

5. Принцип самоокупаемости предприятия. Предприятие должно обеспечивать покрытие своих текущих и капитальных расходов за счет результатов своей собственной хозяйственной деятельности. Благодаря этому обеспечивается возобновляемость производственных и финансовых циклов и кругооборот ресурсов предприятия.

6. Принцип создания финансовых резервов. Наличие финансовых резервов способствует устойчивому и эффективному функционированию предприятия в условиях перманентного негативного воздействия факторов внешней среды, в том числе, факторов рыночной конъюнктуры.

7. Принцип разделения собственных и заемных средств. Заключается в том, что источники финансовых ресурсов классифицируются в бухгалтерском балансе предприятия по указанному признаку, обеспечивая тем самым контроль за активами (имуществом) предприятия;

8. Принцип финансового контроля. Заключается в проверке законности, целесообразности и результативности принимаемых управленческих решений в рамках финансовой деятельности предприятия.

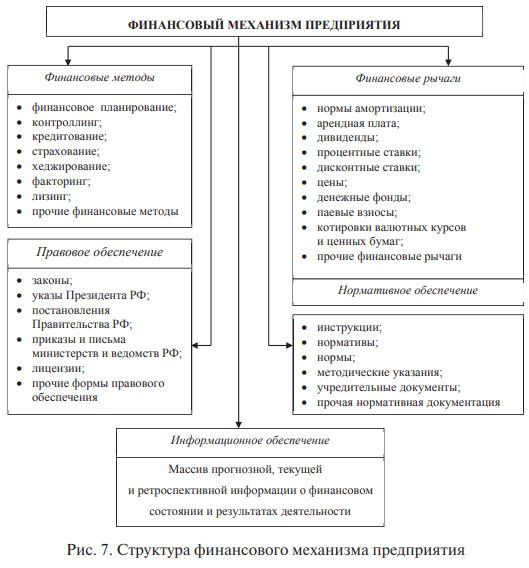

Если принципы организации финансов предприятия выступают в качестве методологической основы управления финансовой деятельностью, то организационной основой является система управления финансами предприятия, состоящая из определенных структурных элементов и взаимосвязей между ними. К основным структурным элементам системы управления финансами предприятия относятся субъект, объект и механизм управления (рис. 6).

В качестве субъекта финансового управления выступает руководство предприятия в целом, его структурных подразделений, а также финансовые службы предприятия. Объект управления представлен совокупностью финансовых отношений, денежных потоков, имущества (активов) предприятия и источников его формирования (пассивов). Механизм управления занимает основное, центральное место в системе управления финансами предприятия, так как именно посредством него разрабатываются и реализуются соответствующие управленческие решения.

Механизм управления финансами предприятия представляет собой совокупность форм, методов и рычагов управленческого воздействия, направленных на достижение целей финансовой политики предприятия. В состав механизма управления финансами предприятия входят следующие структурные элементы: финансовые методы; финансовые рычаги; нормативное и правовое обеспечение; информационное обеспечение (рис. 7).

Посредством применения структурных элементов финансового механизма предприятия реализуется эффективное управление финансовыми ресурсами предприятия.

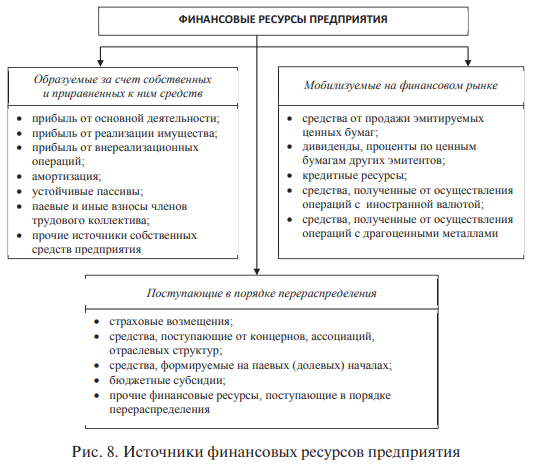

Финансовые ресурсы предприятия — это денежные доходы и поступления, находящиеся в распоряжении предприятия и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работников.

Формирование финансовых ресурсов предприятия осуществляется за счет трех основных источников (рис. 8).

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал. В процессе осуществления производственнохозяйственной деятельности предприятия его финансовые ресурсы формируются, главным образом, за счет прибыли, амор-

Финансы и финансовая система государства тизации, устойчивых пассивов (которые представляют собой постоянную часть краткосрочной задолженности — текущий долг по зарплате, платежам в бюджет и внебюджетные фонды, расчетам с покупателями и поставщиками и др.). Кроме того, значительная часть финансовых ресурсов предприятия (в особенности при агрессивном типе его финансовой политики) может быть мобилизована на финансовом рынке.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, основными из которых являются:

- текущие затраты на производство и реализацию продукции;

- платежи в бюджетную и кредитную систему, обусловленные выполнением финансовых обязательств предприятия (налоги, страховые взносы в государственные внебюджетные фонды, проценты коммерческим банкам за использование кредитных ресурсов, страховые платежи и др.);

- инвестирование средств в расширение и модернизацию производства, приобретение нематериальных активов с целью повышения конкурентоспособности выпускаемой продукции (оказываемых услуг);

- инвестирование финансовых ресурсов в ценные бумаги и другие финансовые активы;

- образование различных денежных фондов и резервов (на развитие предприятия, поощрительного и социального характера);

- использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

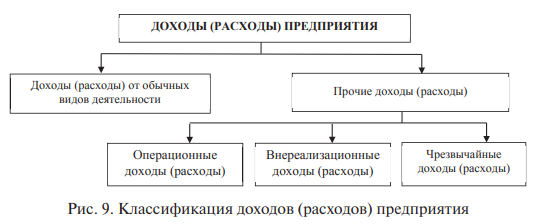

Финансовые ресурсы предприятия находятся в постоянном движении, образуя денежные потоки. Денежные потоки предприятия обусловлены его доходами и расходами.

Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этого предприятия, за исключением вкладов участников (собственников имущества).

Расходами предприятия признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этого предприятия, за исключением уменьшения вкладов по решению участников (собственников имущества).

В зависимости от содержания, условий осуществления и направлений деятельности предприятия его доходы и расходы подразделяются на несколько групп (рис. 9). Состав каждой группы доходов (расходов) предприятия приведен ниже.

| Наименование группы доходов (расходов) | Состав доходов (расходов) предприятия |

|---|---|

| Доходы (расходы) от обычных видов деятельности | Доходами является выручка от продажи произведенной продукции, а также поступления, связанные с выполнением работ и оказанием услуг. К расходам относятся затраты, связанные с изготовлением и продажей продукции, оказанием услуг (себестоимость продукции или услуг). |

| Операционные доходы (расходы) | Доходы и расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, безвозмездной передачей) основных средств, нематериальных активов, производственных запасов, валютных ценностей и иных активов; доходы и расходы, связанные с предоставлением во временное пользование (аренду) активов предприятия; доходы и расходы, связанные с предоставлением за плату прав на патенты, изобретения, промышленные образцы и другие виды интеллектуальной собственности; доходы (проценты) и расходы, связанные с участием данного предприятия в уставных капиталах других организаций, а также доходы и расходы по ценным бумагам; доходы (проценты), полученные за предоставление в пользование денежных средств предприятия другим организациям; расходы по содержанию законсервированных производственных мощностей; расходы по аннулированию производственных заказов; отчисления в резервы (например, под обесценение финансовых вложений в ценные бумаги, по сомнительным долгам) и др. |

| Внереализационные доходы (расходы) | Штрафы, пени, неустойки, полученные и уплаченные (сальдо); стоимость безвозмездно полученных активов; средства целевого финансирования; прибыль (убытки) прошлых лет, выявленные в отчетном году; суммы кредиторской и дебиторской задолженности, с истекшим сроком исковой давности; положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств; судебные расходы; расходы на благотворительную деятельность и др. |

| Чрезвычайные доходы (расходы) | Доходы и расходы, возникающие как последствия чрезвычайных обстоятельств (стихийных бедствий, аварий, пожаров, техногенных катастроф) |

Разность между совокупными доходами и расходами предприятия образует его прибыль.

Прибыль представляет собой выраженный в денежной форме чистый доход собственников предприятия на вложенный капитал, характеризующий вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупными доходами и совокупными расходами в процессе осуществления этой деятельности.

Прибыль как важнейшая категория рыночных отношений выполняет ряд функций:

1. Оценочная функция. Прибыль является измерителем (мерой) эффективности деятельности предприятия, выступая в качестве итогового финансового результата его деятельности.

2. Стимулирующая функция. Прибыль представляет собой основной источник прироста собственного капитала предприятия. Прибыль является источником производственного, социального развития предприятия, а также материального поощрения работников.

3. Фискальная функция. Выражается в том, что прибыль выступает источником формирования средств бюджетов различных уровней бюджетной системы РФ (в форме налоговых доходов).

4. Социальная функция. Прибыль представляет собой основной источник внешней благотворительной деятельности организации, направленной на финансирование социальной сферы, оказание материальной помощи отдельным категориям граждан.

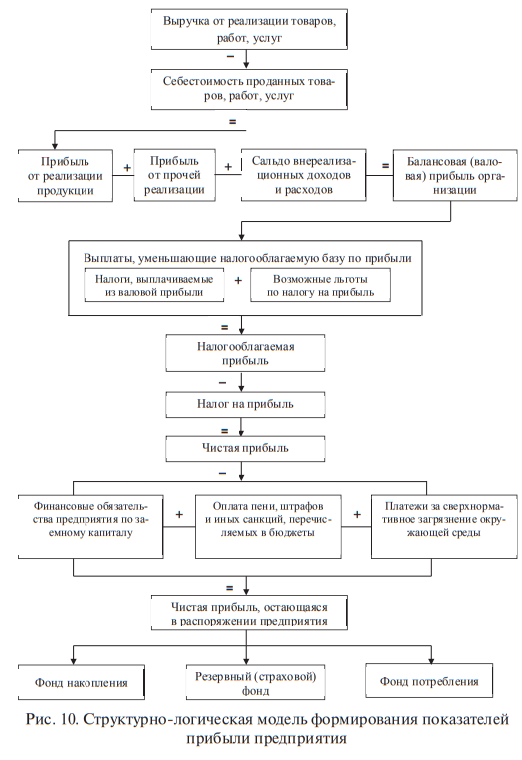

При планировании и оценке финансово-хозяйственной деятельности предприятия используются конкретные показатели (виды) прибыли: прибыль от реализации, валовая, маржинальная, налогооблагаемая, чистая прибыль. Взаимосвязь этих показателей отражает рис. 10.

Из рис. 10 видно, что процесс формирования и распределения прибыли предприятия состоит из нескольких этапов. Прежде всего, полученная выручка от реализации товаров, работ, услуг уменьшается на сумму себестоимости этих товаров, работ и услуг, вследствие этого рассчитывается прибыль от реализации продукции. Совокупность прибыли от реализации продукции, прибыли от прочей реализации (активов), прибыли от внереализационных операций представляет собой валовую прибыль. После уплаты из валовой прибыли ряда налогов (налога на имущество организации, земельного налога), а также платежей, уменьшающих налогооблагаемую базу по исчислению налога на прибыль (в соответствии с НК РФ), образуется налогооблагаемая прибыль предприятия.

Сумма прибыли, полученная после уплаты налога на прибыль, называется чистой прибылью. Из чистой прибыли предприятие производит выплаты по заемному капиталу, оплачивает пени, штрафы и иные финансовые санкции, а также компенсационные платежи за сверхнормативное загрязнение окружающей среды. Разность между чистой прибылью и указанными обязательными платежами представляет собой чистую прибыль, остающуюся в распоряжении предприятия.

Сумму полученной чистой прибыли, остающейся в распоряжении предприятия, оно использует самостоятельно, направляя ее в создаваемые фонды в соответствии с учредительными документами. Распределение этой прибыли производится, как правило, посредством формирования фонда накопления, фонда потребления и резервного (страхового) фонда.

Средства фонда накопления используются для финансирования затрат на НИОКР, разработку и освоение новых видов продукции и технологических процессов, совершенствование технологии, модернизацию оборудования, техническое перевооружение, расширение производства. Кроме того, средства фонда накопления могут использоваться на уплату процентов по долгосрочным кредитам, а также на осуществление природоохранных мероприятий.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды. В частности, из этого фонда могут оплачиваться: премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами; за выполнение особо важных производственных заданий); материальная помощь и санаторно-курортные путевки работникам предприятия; затраты на строительство и капитальный ремонт объектов социальной сферы, находящихся на балансе предприятия.

Кроме того, из фонда потребления выплачиваются дивиденды держателям акций предприятия.

Резервный (страховой) фонд предназначен для компенсации неполного получения доходов от предпринимательской деятельности вследствие наступления факторов риска (неблагоприятная рыночная конъюнктура; форс-мажорные обстоятельства и т. д.).

Таким образом, чистая прибыль, остающаяся в распоряжении предприятия, выступает в качестве важнейшего финансового источника пополнения его капитала.

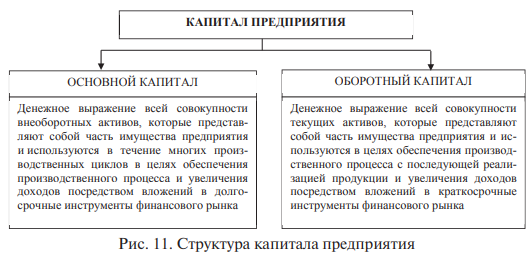

Капиталом предприятия называют стоимость всего принадлежащего ему имущества. Капитал предприятия подразделяется на два вида: основной и оборотный (рис. 11).

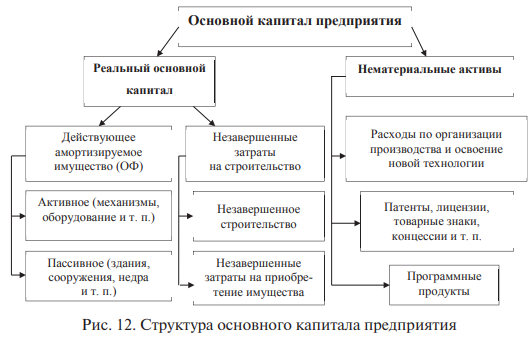

Основной капитал предприятия — это совокупность реального основного капитала и нематериальных активов (рис. 12).

В состав основного капитала предприятия входят:

- основные средства;

- незавершенные капитальные вложения (незавершенное строительство);

- нематериальные активы;

- долгосрочные финансовые вложения.

Основные средства представляют собой стоимостную оценку основных фондов предприятия. Основные фонды, в свою очередь, представляют собой средства труда, участвующие во многих производственных циклах, не изменяющие при этом своей натурально-вещественной формы и переносящие свою стоимость на готовый продукт частями по мере износа. В состав основных фондов предприятия входят их активная и пассивная части.

Активная часть включает в себя машины, оборудование, передаточные устройства, транспортные средства и т. п. Пассивная часть основных фондов — это стоимость зданий, сооружений и земельных участков, недр, содержащих полезные ископаемые, лесных массивов, водных угодий и т. п.

Незавершенные капитальные вложения предприятия включают в себя не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, иных материальных объектов длительного пользования, прочих капитальных работ и затрат (проектно-изыскательские, геологоразведочные работы и др.). В состав незавершенных вложений входят также объекты капитального строительства, находящиеся во временной эксплуатации, то есть до момента ввода их в постоянную эксплуатацию.

Нематериальные активы предприятия представляют собой активы, не имеющие материальной сущности, ценность которых определяется правами или преимуществами обладателя.

К нематериальным активам относятся деловая репутация, патенты, авторские права, торговые марки, товарные знаки, лицензии, промышленные образцы, ноу-хау и др.

Долгосрочные финансовые вложения — это финансовые вложения предприятия на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций) с длительным сроком погашения.

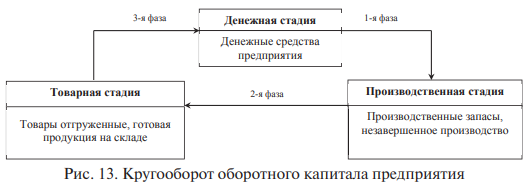

В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт. Однако оборотный капитал непосредственно участвует в создании новой стоимости, трансформируясь из одних элементов оборотных активов в другие, в процессе своего кругооборота (рис. 13).

Движение оборотного капитала предприятия и овеществление его в оборотных активах включает три фазы. На первой фазе цикла кругооборота денежные средства и краткосрочные финансовые вложения предприятия используются для приобретения производственных запасов. На второй фазе входящие запасы материальных оборотных средств в результате непосредственной производственной деятельности предприятия трансформируются в запасы готовой продукции. На третьей фазе запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность. Затем инкассированная, то есть оплаченная дебиторская задолженность вновь преобразуется в денежные средства, часть которых может храниться в форме краткосрочных финансовых вложений.

Оборотный капитал предприятия можно представить в виде совокупности основных структурных элементов, отраженных на рис. 14.

На различных предприятиях состав и структура оборотного капитала могут существенно отличаться. Например, в структуре оборотного капитала предприятий, осуществляющих производственную деятельность, преобладают производственные запасы в виде сырья, основных и вспомогательных материалов, незавершенного производства, готовой продукции. В составе оборотного капитала организаций, занимающихся торговой деятельностью, большую долю занимают товарные запасы и денежные средства.

Необходимо отметить, что состав и структура основного и оборотного капитала (активов) предприятия в соотношении с составом и структурой источников их финансирования (пассивов) играют важнейшую роль в обеспечении ликвидности баланса, платежеспособности и финансовой устойчивости предприятия. Именно поэтому управление капиталом предприятия и структурой его финансовых ресурсов представляет собой основной круг задач финансового менеджмента на предприятии.