Информационное обеспечение и основные показатели управления финансами предприятия

Информационное обеспечение в управлении финансами предприятия

В широком смысле к информационному обеспечению в управлении финансами предприятия можно отнести любую информацию, используемую в процессе принятия управленческих решений. Эта информация в зависимости от источников формирования делится на внутреннюю и внешнюю.

К внутренней относится информация, генерируемая в процессе функционирования предприятия и его различных структурных подразделений. Объемы, формы, степень детализации и периодичность получения информации определяются положениями и инструкциями, регламентирующими работу конкретного предприятия. Особую важность для финансиста имеет бухгалтерская отчетность предприятия.

При огромной важности внутренней информации для финансового управления предприятием успешность и эффективность его функционирования в условиях рынка во многом определяются способностью адаптации к внешней среде. Поэтому значительная доля информационных потребностей финансовых менеджеров приходится на внешнюю информацию (статистическую финансовую информацию).

К внешней информации относят четыре группы показателей, причем все они взаимосвязаны между собой.

1-я группа. Показатели, определяющие общеэкономическое развитие страны. К данной группе относятся показатели макроэкономического развития, такие как:

- темп роста внутреннего валового продукта и национального дохода;

- объем эмиссии денег в рассматриваемом периоде;

- денежные доходы населения, вклады населения в банках;

- индекс инфляции, ключевая ставка Центрального банка.

Также здесь рассматривают показатели отраслевого развития, включающие основные информативные показатели по отрасли, к которой принадлежит предприятие:

- объем произведенной продукции и его динамика;

- общая стоимость активов предприятий, в том числе оборотных активов;

- сумма собственного капитала предприятий;

- сумма прибыли предприятий, в том числе по основной деятельности;

- ставка налогообложения прибыли, ставка налога на добавленную стоимость и акцизы на продукцию, выпускаемую предприятиями отрасли;

- индекс цен на продукцию отрасли в рассматриваемом периоде.

2-я группа. Показатели, характеризующие конъюнктуру финансового рынка.

Система показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и некоторых других аспектов управления финансами предприятия.

К данной группе относят следующую информацию:

- основные виды фондовых инструментов (акций, облигаций и пр.), обращающихся на фондовом рынке;

- объемы и цены сделок по основным видам фондовых инструментов;

- кредитные ставки отдельных коммерческих банков, дифференцированные по срокам предоставления кредита;

- депозитные ставки отдельных коммерческих банков, дифференцированные по различным вкладам;

- официальный курс отдельных валют, которыми оперирует предприятие в процессе внешнеэкономической деятельности.

3-я группа. Показатели, характеризующие деятельность контрагентов и конкурентов. Система информативных показателей этой группы используется в основном для принятия оперативных финансовых решений. Источником формирования показателей этой группы служит публичная отчетная информация на сайте компании, в прессе, соответствующие рейтинги с основными показателями деятельности (банков, страховых компаний) и т. д.

4-я группа. Нормативно-регулирующие показатели. Система этих показателей учитывается в процессе подготовки управленческих решений, связанных с особенностями государственного регулирования финансовой деятельности предприятий. Источником формирования показателей этой группы являются законы, нормативно-правовые акты, принимаемые различными органами государственного управления. Для финансового менеджера особое значение имеют, например, Закон о бухгалтерском учете, Налоговый кодекс, ПБУ и другие подобные документы.

Рассмотрим более подробно основные формы бухгалтерской отчетности, которые являются внутренней информационной базой для управления финансами коммерческих предприятий.

Бухгалтерский баланс — это документ бухгалтерского учета, который в обобщенном денежном выражении дает представление о финансовом состоянии предприятия на определенную дату (в настоящее время бухгалтерский баланс составляют на последнюю дату отчетного периода — 31 декабря). При этом информация в балансе отражается за отчетный год и еще за два предыдущих года. По своему строению бухгалтерский баланс представляет собой двустороннюю таблицу, в которой левая сторона (актив) отражает состав и направленность вложений финансовых ресурсов, а правая сторона (пассив) — источники образования этих ресурсов. Для финансиста на предприятии очень важными являются знание структуры бухгалтерского баланса, взаимосвязь между основными элементами активов и пассивов, так как это влияет на качество принимаемых финансовых решений и возможность выполнения стратегических задач.

Отчет о финансовых результатах — в отличие от бухгалтерского баланса данный отчет предназначен для характеристики финансовых результатов деятельности предприятия за отчетный и предыдущий период (т. е. за 2 года). При этом данные в отчете о финансовых результатах показаны нарастающим итогом. Отчет несет в себе информацию о доходах (выручке), расходах (затратах), прибыли (или убытке) предприятия, которые сложились за определенный период.

Отчет о движении денежных средств отражает наличие, поступление и расходование денежных средств предприятия от следующих видов деятельности — текущей, инвестиционной и финансовой, определяется их изменение по состоянию за отчетный и предыдущий год.

Основные показатели прибыли, используемые в управлении финансами предприятия

Как было отмечено в главе 1, для многих предприятий в настоящее время остается актуальной основная целевая установка при управлении финансами — максимизация прибыли. В российской и зарубежной системе финансовой отчетности существуют несколько различные подходы к формированию прибыли. Все большее число отечественных предприятий осуществляют свою деятельность на международных рынках товаров, труда и капитала, что предполагает обязательность владения финансистами понятиями и терминами, используемыми в международной практике.

В табл. 2.1 рассмотрены основные виды прибыли, которые имеют наибольшее значение для оценки эффективности деятельности предприятий, получившие распространение в международной системе финансовой отчетности.

Таблица 2.1

| Наименование и обозначение прибыли | Методика определения прибыли | Обозначение показателя в зарубежной практике |

|---|---|---|

| 1. Валовая прибыль | Разность между выручкой от реализации и себестоимостью продукции | GP (gross profit) |

| 2. Маржинальная прибыль (валовая маржа) | Разность между выручкой от реализации и прямыми (переменными) расходами | GM (gross margin, gross profit) |

| 3. Прибыль от продаж | Выручка от продаж за вычетом себестоимости реализованных товаров и накладных расходов (коммерческих и управленческих) | SP (sales profit) |

| 4. Операционная прибыль (прибыль от основной деятельности) | Cальдо доходов и расходов операционной деятельности (сумма прибыли от продаж и прочих операционных доходов и расходов) | OP (operating profit) |

| 5. Прибыль до уплаты налогов и процентов | Операционная прибыль за минусом сальдо прочих доходов и расходов | EBIT (earning before interest and taxes) |

| 6. Прибыль до уплаты налогов, процентов по займам и амортизации | Сумма операционной прибыли и амортизации | EBITDA (earning before interest, taxes, depreciation and amortization) |

| 7. Прибыль до налогообложения | Разность операционной прибыли и финансовых издержек (процентов по кредитам и займам) | EBT (earning before taxes) |

| 8. Прибыль после налогообложения | Разность между прибылью до налогообложения и налогом на прибыль | EAT (earning after taxes) |

| 9. Чистая прибыль | Разность между прибылью после налогообложения и суммой выплаченных дивидендов по привилегированным акциям | NI (net income) NP (net profit) |

| 10. Прибыль на акцию | Отношение чистой прибыли к количеству обыкновенных акций | EPS (earning per share) |

| 11. Чистая операционная посленалоговая прибыль | Разность операционной прибыли и налога на прибыль | NOPAT (net operating profit after tax) |

Следует отметить, что по некоторым видам прибыли имеются определенные разночтения, связанные с различным толкованием термина при адаптации его к российской системе учета и отчетности. Так, термин маржинальная прибыль (валовая маржа) находится, с одной стороны, как разность между выручкой от реализации и прямыми расходами, а с другой стороны, очень часто данный показатель находится как разность между выручкой и переменными расходами, что, безусловно, не является идентичным. Кроме того, некоторые российские авторы сопоставляют маржинальную прибыль с валовой прибылью.

Прибыль от продаж (прибыль от реализации) — один из наиболее используемых видов прибыли в российской финансовой отчетности, определяется как разность выручки от реализации и общей суммы всех затрат (расходов) предприятия. В зарубежной системе отчетности аналогом прибыли от продаж является операционная прибыль или прибыль EBIT.

Прибыль до уплаты налогов, процентов по займам и амортизации (EBITDA) — очень популярна в настоящее время как за рубежом, так и на отечественных предприятиях, поскольку позволяет анализировать денежный поток предприятия, особенно важный в случае, если компания привлекает заемный капитал и (или) занимается инвестиционной деятельностью.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия за вычетом всех расходов, финансовых издержек (процентов по заемным средствам) и налога на прибыль. В целях изучения основных вопросов управления финансовыми ресурсами чистую прибыль можно определить по следующей формуле:

ЧП = (Ппр – ФИ)×(1 – СНП), (2.1)

где ЧП — чистая прибыль, ден. ед.;

Ппр — прибыль от продаж, ден. ед.;

ФИ — финансовые издержки (сумма процентов по заемным средствам), ден. ед.;

СНП — ставка налога на прибыль, в долях ед.

В последующих главах данного пособия будут встречаться все эти виды прибыли, при необходимости они будут рассмотрены более подробно с использованием российской либо классической аббревиатуры. В главе 6 более подробно рассмотрены вопросы, связанные с управлением прибылью.

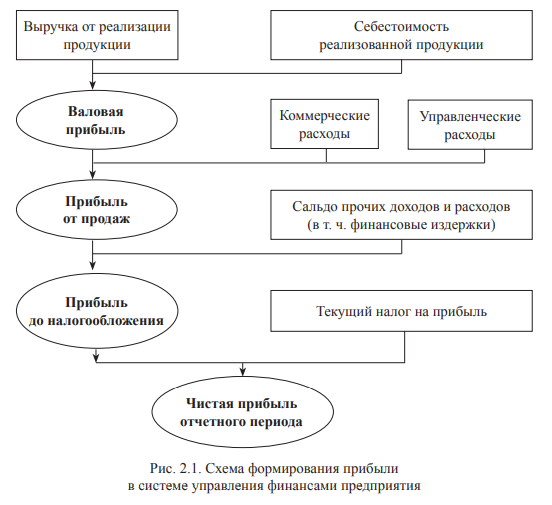

На рис. 2.1 представлена общая схема формирования прибыли в системе управления финансами предприятия.

На основе того или иного показателя прибыли формируется система показателей рентабельности, которая позволяет оценить, насколько эффективно работает предприятие.

Анализ финансового состояния предприятия

Под финансовым состоянием понимают способность предприятия финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Для решения конкретных задач управления финансами предприятия применяются специальные системы и методы анализа, позволяющие получить количественную оценку результатов финансовой деятельности.

Сюда относят:

1) горизонтальный (трендовый) финансовый анализ, базирующийся на изучении динамики отдельных финансовых показателей во времени;

2) вертикальный (структурный) финансовый анализ — основан на структурном разложении показателей финансовой отчетности предприятия (рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей);

3) сравнительный финансовый анализ — базируется на составлении значений отдельных групп аналогичных показателей между собой (рассматриваются размеры абсолютных и относительных отклонений сравниваемых показателей);

4) анализ финансовых коэффициентов представляет собой расчет и сравнение соотношений различных абсолютных показателей между собой;

5) интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей (например, система консалтинговой компании Du Pont и др.).

В настоящее время в мировой практике финансового анализа известны десятки показателей, используемых для оценки финансового состояния предприятий. Большинство авторов выделяют следующие группы показателей:

- показатели финансовой устойчивости;

- показатели ликвидности и платежеспособности;

- показатели деловой активности (оборачиваемости);

- показатели рентабельности (эффективности деятельности предприятия);

- показатели рыночной активности.

Значительная часть показателей рассчитывается по данным баланса и отчета о финансовых результатах. В табл. 2.2 представлен расчет основных показателей каждой группы.

Финансовая устойчивость является одной из важнейших характеристик финансового состояния предприятия с позиции долгосрочной перспективы. Показатели финансовой устойчивости дают общую картину о финансовой структуре предприятия, степени его зависимости от кредиторов и инвесторов.

Для эффективного управления финансовыми ресурсами очень важными являются задачи и функции, связанные со структурой источников средств (структурой капитала), позволяющие определить уровень финансового риска компании.

Финансовое положение предприятия с позиции краткосрочной перспективы можно оценить с помощью показателей ликвидности и платежеспособности. Под ликвидностью понимают способность тех или иных элементов активов превращаться в денежные средства, а степень ликвидности определяется продолжительностью времени, в течение которого это превращение может быть осуществлено. То есть, чем короче период превращения, тем выше ликвидность данного элемента активов. Основным признаком ликвидности считается превышение (в стоимостной оценке) оборотных активов над краткосрочными обязательствами. Уровень ликвидности предприятия оценивается с помощью коэффициентов ликвидности. Следует отметить, что ликвидность не тождественна платежеспособности.

Таблица 2.2

| Показатель | Рекомендуемое значение | Расчетная формула | |

|---|---|---|---|

| Числитель | Знаменатель | ||

| 1. Оценка финансовой устойчивости | |||

| 1.1. Коэффициент финансовой независимости | ≥ 0,5 | Собственный капитал | Валюта баланса |

| 1.2. Коэффициент финансовой зависимости | ≤ 2 | Валюта баланса | Собственный капитал |

| 1.3. Коэффициент концентрации заемного капитала | ≤ 0,5 | Заемный капитал | Валюта баланса |

| 1.4. Коэффициент финансового рычага | ≤ 1 | Заемный капитал | Собственный капитал |

| 1.5. Коэффициент обеспеченности собственными средствами | ≥ 0,1 | Собственный оборотный капитал | Оборотные активы |

| 1.6. Коэффициент мобильности собственного капитала | ≥ 0,3–0,5 | Собственный оборотный капитал | Собственный капитал |

| 2. Оценка ликвидности и платежеспособности | |||

| 2.1. Собственный оборотный капитал | Не менее 10 % от суммы оборотных активов | Разность собственного капитала и внеоборотных активов | — |

| 2.2. Чистый оборотный капитал | > 0 | Разность оборотных активов и краткосрочных обязательств | — |

| 2.3. Коэффициент текущей ликвидности | ≥ 2 | Оборотные активы | Краткосрочные обязательства |

| 2.4. Коэффициент быстрой ликвидности | ≥ 0,8 | Сумма денежных активов и дебиторской задолженности | Краткосрочные обязательства |

| 2.5. Коэффициент абсолютной ликвидности | ≥ 0,2 | Денежные средства | Краткосрочные обязательства |

| 3. Оценка деловой активности (оборачиваемости) | |||

| 3.1. Коэффициент оборачиваемости оборотных активов | — | Выручка от продаж | Сумма оборотных активов |

| 3.2. Коэффициент оборачиваемости запасов | — | Выручка от продаж (или себестоимость продукции) | Сумма запасов (сырье и материалы, готовая продукция) |

| 3.3. Коэффициент оборачиваемости дебиторской задолженности | — | Выручка от продаж | Дебиторская задолженность |

| 3.4. Коэффициент оборачиваемости активов | — | Выручка от продаж | Сумма активов (валюта баланса) |

| 3.5. Коэффициент оборачиваемости собственного капитала | — | Выручка от продаж | Собственный капитал |

| 3.6. Коэффициент оборачиваемости основных средств (фондоотдача) | — | Выручка от продаж | Основные средства |

| 3.7. Коэффициент оборачиваемости кредиторской задолженности | — | Себестоимость реализации продукции | Кредиторская задолженность |

| 4. Оценка рентабельности (эффективности финансово-хозяйственной деятельности) | |||

| 4.1. Рентабельность продукции, % | — | Прибыль от продаж | Себестоимость продукции |

| 4.2. Рентабельность продаж, % | — | Прибыль от продаж | Выручка от продаж |

| 4.3. Рентабельность активов, % | — | Прибыль от продаж (чистая прибыль) | Величина активов (валюта баланса) |

| 4.4. Рентабельность собственного капитала, % | — | Чистая прибыль | Собственный капитал |

| 4.5. Рентабельность заемного капитала, % | — | Чистая прибыль | Заемный капитал |

| 4.6. Рентабельность оборотных активов, % | — | Прибыль от продаж | Оборотные активы |

| 4.7. Рентабельность основных средств, % | — | Прибыль от продаж | Основные средства |

| 4.8. Коэффициент устойчивости экономического роста | — | Чистая прибыль – Дивиденды | Собственный капитал |

| 4.9. Коэффициент самофинансирования | — | Чистая прибыль + Амортизация | Потребность предприятия в инвестициях |

| 5. Оценка рыночной активности | |||

| 5.1. Прибыль на акцию (обыкновенную) | — | Чистая прибыль – Дивиденды по привилегированным акциям | Количество обыкновенных акций |

| 5.2. Ценность акции (обыкновенной) | — | Рыночная цена обыкновенной акции | Прибыль на акцию |

| 5.3. Коэффициент дивидендного выхода | 0,35–0,55 | Дивиденды по обыкновенной акции | Прибыль на акцию |

| 5.4. Рентабельность акции (обыкновенной), % | — | Дивиденды по обыкновенной акции | Рыночная (или номинальная) цена обыкновенной акции |

| 5.5. Коэффициент котировки акции | > 1 | Рыночная цена обыкновенной акции | Номинальная стоимость обыкновенной акции |

| 5.6. Коэффициент дивидендных выплат | 0,4–0,6 | Дивиденды по обыкновенным акциям | Чистая прибыль (после выплаты дивидендов по привилегированным акциям) |

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности. В то время как ликвидность характеризует потенциальную способность предприятия рассчитаться по краткосрочным обязательствам, платежеспособность означает фактическую реализацию этой потенциальной способности.

Ликвидность менее динамична по сравнению с платежеспособностью, поэтому коэффициенты ликвидности обычно изменяются в некоторых предсказуемых границах. А показатели платежеспособности — весьма изменчивы, т. е. платежеспособность предприятия может изменяться даже ежедневно.

Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Чаще всего к этой группе относят различные показатели оборачиваемости. Данные показатели имеют большое значение, поскольку скорость оборота оказывает непосредственное влияние на платежеспособность предприятия. Все коэффициенты деловой активности относят к показателям внутренней эффективности деятельности предприятия, все они отражают рациональное использование ресурсов в ходе текущей производственной и финансовой деятельности. Показатели деловой активности могут быть определены за различные периоды времени — за год, полугодие, квартал, месяц, поэтому в знаменателе у них находятся средние величины тех или иных элементов активов и пассивов. В главе 8 учебного пособия данные показатели рассматриваются более подробно в целях управления оборотным капиталом предприятия.

Анализируя методы определения показателей деловой активности у отечественных и зарубежных авторов, можно сделать вывод, что некоторые показатели оборачиваемости имеют различные алгоритмы расчета. Так, коэффициент оборачиваемости запасов по одним методикам находится как отношение выручки к средней величине запасов, по другим — как отношение себестоимости к средней величине запасов. Различие в методиках определения показателя, вероятно, связано с тем, что предприятие должно отдельно рассматривать оборачиваемость по различным категориям запасов. Как известно, предприятие может иметь в наличии запасы сырья, готовой продукции и незавершенное производство.

При проведении экспресс-анализа не всегда возможно проводить такое деление элементов запасов, поэтому финансовый менеджер должен понимать сущность данного показателя и при преобладании либо запасов сырья на предприятии, либо готовой продукции использовать соответствующую формулу.

Показатели рентабельности отражают, насколько прибыльна (эффективна) деятельность предприятия. В зависимости от того, с какими элементами активов, выручки или затрат сравнивается выбранный показатель прибыли, выделяют различные показатели рентабельности.

Показатели оценки рыночной активности находятся под пристальным вниманием финансовых менеджеров компаний, зарегистрированных на фондовых биржах и представляющих там свои ценные бумаги, а также данные показатели анализируются любыми другими участниками фондового рынка.

Показатели оценки рыночной активности не могут быть определены непосредственно по данным бухгалтерской отчетности, так как для их нахождения нужна дополнительная информация.

Применение формулы Дюпона

Формула Дюпона является примером интегрального финансового анализа, она была разработана американской консалтинговой компанией DuPont и получила в настоящее время широкое распространение в управлении финансами предприятия.

Формула Дюпона позволяет провести углубленный анализ изменения различных показателей рентабельности предприятия. Наиболее широко используемым в практике управления финансами является показатель чистой рентабельности собственного капитала (ЧРск, ROE), который находится как отношение чистой прибыли к величине собственного капитала предприятия и обычно выражается в процентах. Для представления в форме интегральной модели данный показатель рентабельности умножают на два множителя.

Первый — это отношение выручки к выручке, второй — отношение активов к активам, значение обоих показателей всегда равняется единице. В результате преобразований формула будет иметь следующий вид:

| ЧРск = | ЧП | ×100%× | B | × | A | = | ЧП | ×100%× | B | × | A | = КМ × КО × КФЗ, (2.2) |

| СК | A | B | B | A | СК |

где ЧП — чистая прибыль предприятия за период, ден. ед.;

СК — собственный капитал, ден. ед.;

В — выручка от реализации, ден. ед.;

А — активы предприятия (валюта баланса), ден. ед.;

КМ — коммерческая маржа (чистая рентабельность продаж), в %;

КО — коэффициент оборачиваемости активов (капиталоотдача);

КФЗ — коэффициент финансовой зависимости.

Данная модель является трехфакторной, так как чистая рентабельность собственного капитала разбивается на три промежуточных показателя. Коммерческая маржа показывает, сколько рублей прибыли можно получить с каждого рубля выручки, и также определяется в процентах. Коммерческая маржа является показателем рентабельности продаж предприятия (причем в ее числителе могут быть различные виды прибыли). Коэффициент оборачиваемости активов дает представление об эффективности использования всего капитала предприятия.

Он определяет, сколько рублей выручки предприятие получает на каждый вложенный в активы рубль, и желательно, чтобы показатель был больше единицы.

Коэффициент финансовой зависимости показывает, во сколько раз совокупный капитал предприятия (его активы) превосходит собственный капитал. Чем выше значение показателя, тем выше финансовый риск и больше зависимость от изменения внешних условий финансирования. В табл. 2.2 было указано предельное значение данного показателя, равное двум. То есть, если значение показателя выше двух, то можно сделать вывод о преобладании заемных источников и наличии финансового риска.

Применяя данную модификацию формулы Дюпона при изменении чистой рентабельности собственного капитала, можно выявить, какой из трех факторов в наибольшей степени влияет на это изменение, и, соответственно, внести предложения для более рационального управления финансами предприятия.

В российской практике также используются показатели чистой рентабельности активов (ЧРА, ROA) и экономической рентабельности активов (ЭРА), их также можно представить по модели Дюпона, используя формулы:

| ЧРА = | ЧП | ×100%× | B | = | ЧП | ×100%× | B | = КМ × КО, (2.3) |

| A | B | B | A |

| ЭРА = | Ппр | ×100%× | B | = | Ппр | ×100%× | B | = КМ × КО, (2.4) |

| A | B | B | A |

В данных формулах представлены двухфакторные модели определения чистой рентабельности и экономической рентабельности активов.

Рассмотрим на конкретных примерах, как может быть использована на практике данная модель.

Пример 1. Чистая прибыль предприятия за период составила 4 млн руб.,

выручка от реализации — 10 млн руб., сумма активов по балансу — 20 млн руб.

Необходимо рассчитать чистую рентабельность активов по формуле Дюпона (используя промежуточные показатели коммерческой маржи и коэффициента оборачиваемости).

Решение

Определим отдельно основные составляющие модели — коммерческую маржу и коэффициент оборачиваемости активов:

| КМ = | 4 | ×100% = 40%. |

| 10 |

| КО = | 10 | = 0,5. |

| 20 |

Следовательно, ЧРА = КМ×КО = 40%×0,5 = 20%.

То есть, значение рентабельности продаж у данного предприятия составляет 40 %, это очень неплохой показатель, в то время как коэффициент оборачиваемости только 0,5 (что свидетельствует о том, что со 100 руб., вложенных в активы, предприятие получает только 50 руб. выручки).

В целом, рентабельность активов имеет вполне достаточное значение (20 %), но это достигается благодаря повышенному показателю коммерческой маржи, несмотря на низкий коэффициент оборачиваемости.

На практике показатели коммерческой маржи и коэффициента оборачиваемости могут иметь самые разнообразные значения. На рис. 2.2 представлено графически, как зависят эти показатели друг от друга.

По рис. 2.2 видно, что на практике оба показателя одновременно не могут быть высокими. Кривая рентабельности активов (равная 20 %) имеет нисходящий характер. Она представляет собой обратную зависимость между показателями — в то время как рентабельность продаж увеличивается, коэффициент оборачиваемости сокращается, и наоборот. У большинства предприятий в разных вариациях данные показатели располагаются между 1-й и 2-й областями. При этом любое снижение одного из показателей является нежелательным, так как это может повлечь за собой общее снижение чистой рентабельности активов.

В практике управления финансовыми ресурсами предприятия часто ставится вопрос: «Рентабельность или оборачиваемость?» Что означает постоянный выбор руководителя, финансового менеджера между рентабельностью продаж и оборачиваемостью активов в силу того, что оба показателя одновременно не могут быть высокими.

Пример 2. Определите чистую рентабельность собственного капитала, если выручка от реализации продукции предприятия за период равна 9 тыс. ден. ед., общие расходы — 6 тыс. ден. ед., активы — 12 тыс. ден. ед., источники средств на 70 % состоят из заемных средств по ставке 18 % годовых. Ставка налога на прибыль — 20 %. Сделайте вывод исходя из результатов факторного анализа (по формуле Дюпона).

Решение

Для решения воспользуемся формулами (2.1) и (2.2). Согласно условию заемные средства составят 12000×0,7 = 8 400 ден. ед.

Прибыль от продаж найдем как разницу между выручкой и общими расходами, т. е. Ппр = 9 000 – 6 000 = 3 000 ден. ед.

ЧП = (3 000 – 8 400×0,18)×(1 – 0,2) = 1190,4 ден. ед.;

| КМ = | 1190,4 | ×100% = 13,2%. |

| 9000 |

| КО = | 9000 | = 0,75; |

| 12000 |

| КФЗ = | 12000 | = 0,33; |

| 12 000 – 8 400 |

ЧРСК = 13,2 %×0,75×3,33 = 33 %.

Значение рентабельности собственного капитала имеет достаточное значение (33 %), но это достигается из-за повышенного финансового риска (коэффициент зависимости намного превышает рекомендуемый норматив), несмотря на низкую оборачиваемость активов (коэффициент оборачиваемости меньше 1) и средний показатель рентабельности продаж (всего 13,2 %).

Сделаем проверку по базовой формуле рентабельности собственного капитала:

| ЧРСК = | 1190,4 | × 100 % = 3 %. |

| 3600 |

Отсюда можно сделать вывод, что по формуле Дюпона выявляются проблемы, которые не могут быть определены при использовании базового алгоритма определения рентабельности.

Каждое предприятие самостоятельно выбирает приоритеты в разработке направлений финансовой политики и прогнозирует основные финансовые показатели. Но на практике мы можем видеть, что ставку на более высокие показатели оборачиваемости и низкую рентабельность продаж делают предприятия общественного питания, торговли и сферы услуг. В то же время более высокие показатели рентабельности продаж и низкую оборачиваемость имеют обычно крупные предприятия промышленности, которые производят дорогостоящую продукцию. Умение применить формулу Дюпона и гибко регулировать показатели рентабельности и оборачиваемости в процессе управления финансами предприятия — необходимое условие для экономиста и финансиста при осуществлении функций управления оборотным капиталом, управления дебиторской задолженностью.