Финансы предприятий

- Сущность финансов предприятий и принципы их организации

- Основной капитал предприятий и инвестиции

- Структура оборотного капитала предприятия, источники формирования

- Структура затрат (расходов) предприятия на производство и реализацию продукции

- Основные финансовые показатели на предприятии

- Инвестиции как экономическая основа развития предприятия

Сущность финансов предприятий и принципы их организации

Термин «финансы предприятий» в полной мере применяется в экономической системе со 100 %-ной государственной собственностью. Для характеристики денежных отношений, связанных с частными предприятиями, применяется термин «денежное хозяйство предприятия», ибо эти отношения регулируются законами товарного производства и лишь часть из них является финансовыми, когда встает вопрос о взаимоотношениях предприятий с бюджетом и специальными (внебюджетными) фондами государства.

Финансы предприятий – это система денежных отношений, охватывающая широкий круг денежных отношений, связанных с формированием и использованием фондов денежных средств государственных и муниципальных предприятий.

В период плановой экономики, где собственником практически всех предприятий выступает государство, категория «финансы предприятий» относится ко всем предприятиям.

Прежде чем рассмотреть категорию «денежное хозяйство предприятий»,

необходимо изучить всю совокупность денежных отношений, которая строится на потоках денежных средств, а также на формировании и использовании денежного капитала предприятий. При этом денежные потоки, находящиеся под влиянием финансовых и нефинансовых отношений, а также финансовый и нефинансовый денежный капитал тесно взаимосвязаны.

Денежные потоки – это реальное движение денежных средств предприятия, связанное с текущей и инвестиционной деятельностью, поддерживающее рентабельность, ликвидность и платежеспособность.

Денежные потоки можно классифицировать по следующим признакам:

1. По происхождению различают:

- входящие;

- исходящие;

- результирующие.

2. В соответствии с видами деятельности различают денежные потоки:

- от производственной (текущей и операционной) деятельности;

- от инвестиционной деятельности (включая реальные и финансовые инвестиции);

3. По обслуживанию сфер оборота денежные потоки делятся:

- на внутренние;

- внешние.

Денежный капитал (фонды) предприятия – это денежные средства, привлекаемые с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности.

Денежный капитал (фонды) предприятия состоит:

1. Из собственного капитала (фондов), к которым относятся:

- уставный капитал;

- чистая прибыль, остающаяся в распоряжении предприятия, включающая в себя резервный фонд, фонд накопления и нераспределенную прибыль.

2. Привлеченного капитала, к которому относятся:

- устойчивые пассивы;

- бюджетные ассигнования.

3. Заемного капитала, который может быть долгосрочным, среднесрочным и краткосрочным и включает в себя:

- банковский кредит;

- коммерческий кредит;

- вексельный кредит;

- займы;

- кредиторскую задолженность;

- средства, полученные по лизингу, форфейтингу, прочим особым формам кредитования;

- инвестиционный налоговый кредит.

Мы видим, что часть денежного капитала предприятий, опосредствованная с государством, является финансовым денежным капиталом. К нему относятся бюджетные ассигнования, инвестиционный налоговый кредит, налоговый кредит. Весь остальной денежный капитал предприятия будет нефинансовым.

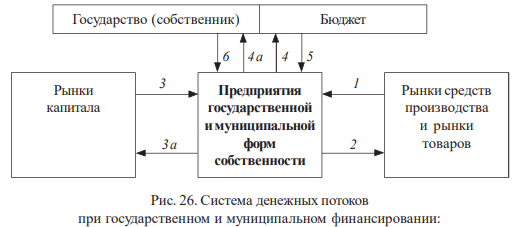

Для того чтобы определить характер денежных отношений категории «финансы предприятий», рассмотрим систему денежных потоков, которая используется предприятиями – как государственными, так и частными (рис. 26).

Специфика денежных отношений государственных предприятий состоит в том, что у них существуют развитые отношения с государством, а с рынками капитала они ограничиваются получением и погашением кредитов и займов.

Государство как собственник наделяет государственные и муниципальные предприятия денежными средствами в виде уставного фонда или финансирует их по смете затрат. По результатам деятельности таких предприятий собственник – государство – получает часть чистой прибыли, а в рамках фискальной функции – налоги в бюджет. Такие предприятия имеют возможность получать дотации и субвенции. Взаимоотношения государственных предприятий с рынками товаров во многом также связаны с государством, поскольку возникают по поводу выполнения государственного заказа. На рынках капитала предприятия привлекают денежные средства, недостающие для полноценного финансирования. Это также находится под контролем государства как собственника предприятий. Таким образом, мы видим императивный характер денежных отношений государственных (муниципальных) предприятий и наличие всех признаков финансов (рис. 27).

1 – поступления с нефинансовых рынков (выручка от реализации продукции, прочая реализация); 2 – выплаты нефинансовым рынкам (оплата сырья, материалов, покупка оборудования, зарплата и т. п.); 3 – получение кредитов, займов (заемное финансирование); 3а – погашение кредитов (займов) и процентов по ним; 4 – поступления из бюджета (финансирование за счет собственных средств); 4а – доходы от использования государственного имущества; 5 – налоговые выплаты; 6 – дотации и субвенции предприятию

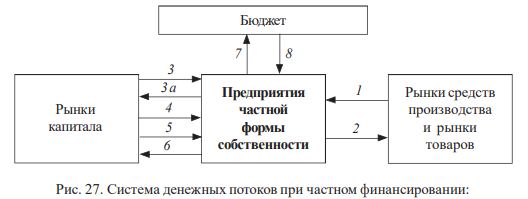

1 – поступления с нефинансовых рынков (выручка от реализации продукции, прочая реализация); 2 – выплаты нефинансовым рынкам (оплата сырья, материалов, покупка оборудования, зарплата и т. п.); 3 – получение кредитов, займов (заемное финансирование); 3а – погашение кредитов (займов) и процентов по ним; 4 – поступления от постоянных собственников предприятия (финансирование за счет собственных средств предприятия); 5 – поступления от новых собственников при новой эмиссии ценных бумаг или продаже паев (паевое финансирование); 6 – выплаты собственникам (дивиденды, проценты по паям); 7 – налоговые выплаты; 8 – субвенции предприятию, бюджетные кредиты

Предприятия частной формы собственности, наоборот, имеют разнообразные связи с рынками капитала, а отношения с государством ограничиваются уплатой налогов и поступлениями из бюджета в виде субвенций и бюджетных кредитов и то при определенных условиях. Такие отношения регулируются государством в очень узких рамках и не отвечают в полной мере ни сущности финансов, ни их признакам. Таким образом, рассмотрев понятия «денежные потоки» и «денежный капитал», можно дать следующее определение денежному хозяйству предприятия.

Денежное хозяйство предприятий – это система денежных отношений по формированию и использованию денежного капитала и потоков денежных средств для осуществления производственной и инвестиционной деятельности с целью укрепления конкурентоспособности и инвестиционной привлекательности бизнеса.

Функциями финансов предприятий являются:

- формирование денежных средств предприятий;

- использование денежных средств предприятий.

Создание предприятия начинается с формирования уставного фонда за счет средств собственника – государства или осуществляется по смете. Для расширения деятельности могут привлекаться денежные активы с рынка капитала: кредиты, ссуды и займы.

Специфика функционирования финансового (денежного) хозяйства предприятий зависит от многих факторов: от организационно-правовой формы хозяйствования, вида собственности, отраслевой принадлежности и т. д.

Основные принципы организации финансов предприятий:

1. Планирование и регулирование основных производственных и финансовых показателей.

Первый принцип дает возможность предприятию предвидеть собственное развитие и использовать это предвидение для корректировки своей деятельности.

Для успешного развития на рынке предприятие должно иметь систему финансового планирования, заключающуюся в наличии трех звеньев:

- стратегического планирования;

- бизнес-планирования;

- бюджетирования.

Такая система планирования помогает предприятию сосредоточить все виды имеющихся ресурсов на реализации того направления, которое является наиболее экономически выгодным исходя из имеющегося потенциала предприятия.

К сожалению, на российских предприятиях еще отсутствует потребность в планировании и понимание его необходимости. Однако исследования зарубежных ученых показывают, что предприятия, планирующие свою деятельность, более конкурентоспособны на рынке и обладают более высоким экономическим потенциалом.

2. Деление источников развития предприятия на собственные и заемные и нахождение оптимальных пропорций между ними.

Выполнение второго принципа помогает предприятию достичь оптимального уровня рентабельности и ликвидности, что поддерживает его финансовую устойчивость. Привлечение предприятием заемных средств, в связи с их платностью, сказывается на всех видах рентабельности предприятия.

Любой кредит влияет на ликвидность предприятия, так как у него возникают дополнительные обязательства по возврату долга в виде процента за кредит и суммы взятого кредита.

Метод «финансового рычага» показывает менеджерам предприятия тот предел, до которого может быть улучшена деятельность компании за счет привлечения кредитов, наряду с использованием собственных средств.

3. Наличие на предприятии собственных финансовых резервов – третий принцип организации финансов предприятия. Под резервами следует понимать неиспользованные пока предприятием возможности повышения рентабельности и укрепления ликвидности при достигнутом уровне развития как самого предприятия, так и отрасли.

Основной капитал предприятий и инвестиции

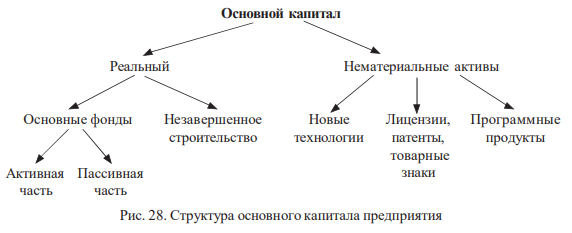

Основной капитал – это совокупность реального основного капитала и нематериальных активов (рис. 28). Наряду с оборотным капиталом основной капитал может составлять уставный капитал предприятия.

Реальный основной капитал состоит из основных фондов и незавершенных затрат на строительство или приобретение имущества. В состав основных фондов предприятия входят их активная часть (машины, оборудование, транспортные средства и т. п) и пассивная часть (стоимость зданий, сооружений, земельных участков, лесных массивов, водных угодий и т. д.).

Кроме того, основные фонды можно классифицировать на основные фонды производственного и непроизводственного назначения в зависимости от степени их участия в процессе производства.

В различных отраслях экономики структура основных фондов различна и зависит от особенностей технологии, организации производства, специализации предприятия, его финансовых возможностей и т. п.

Незавершенные затраты на строительство и приобретение имущества включают в себя расходы по незавершенному строительству и незавершенным затратам на приобретение имущества предприятия.

Нематериальные активы включают в себя расходы по организации производства, освоению новых технологий, затраты по выпуску акций, а также покупке предприятием программных продуктов, лицензий, патентов, товарных знаков и т. д.

Источники воспроизводства основного капитала

- Собственные средства (прибыль, амортизация);

- Долгосрочные кредиты коммерческих банков;

- Бюджетные ассигнования;

- Прочие источники.

1. К собственным источникам относятся прибыль и амортизация. После уплаты всех налогов и отчислений на предприятии остается чистая прибыль, часть которой используется на воспроизводство основных фондов. При начислении амортизации следует помнить, что существуют два подхода к ее исчислению:

- для налогового учета и отчетности;

- для управленческого учета.

Исчисление амортизации для налогового учета регулируется гл. 25 НК РФ.

В соответствии с этим документом амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью 10 тыс. руб. Амортизируемые основные фонды делятся на 10 амортизационных групп в зависимости от срока полезного использования (табл. 3).

Таблица 3

| Группа | Срок полезного использования, лет |

|---|---|

| 1 | От 1–2 лет включительно |

| 2 | От 2–3 |

| 3 | От 3–5 |

| 4 | От 5–7 |

| 5 | От 7–10 |

| 6 | От 10–15 |

| 7 | От 15–20 |

| 8 | От 20–25 |

| 9 | 25–30 |

| 10 | Свыше 30 |

В целях налогообложения амортизация рассчитывается либо линейным методом, либо нелинейным. Линейный метод применяется к зданиям, передаточным устройствам, входящим в 8–10 амортизационную группу, независимо от срока их ввода в эксплуатацию. К = 1/п × 100 %; К = 2/п × 100 % – нелинейный способ начисления амортизации.

2. Долгосрочные кредиты банков (вопрос скорее теоретический). Предприятию невыгодно брать такие кредиты (высокий процент, должна быть высокая рентабельность), банкам невыгодно давать такой кредит (высокие кредитные риски).

3. На бюджетные ассигнования имеют право предприятия государственной и муниципальной форм собственности (с/х, конверсионные предприятия и т. д.).

4. Прочие источники: инвестиции; средства, привлекаемые на условиях совместной деятельности под различные проекты (выпуск акций, увеличение доли старых компаньонов или приема новых).

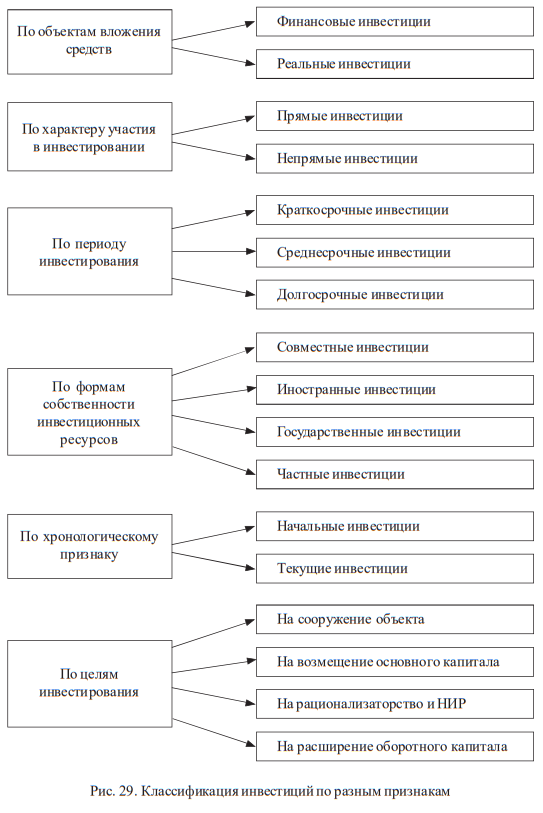

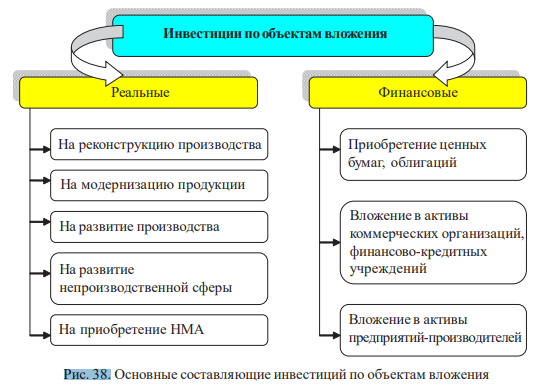

Способы применения денежных средств, т. е. процесс инвестирования, можно охарактеризовать через классификацию или группировку инвестиций (рис. 29).

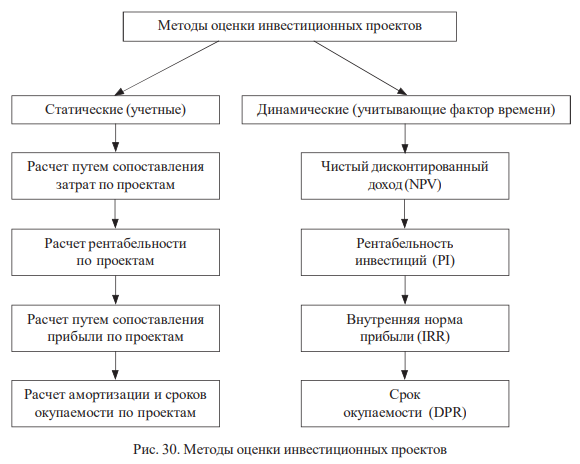

Особое внимание уделяется рентабельности инвестиций. Методы оценки инвестиционных проектов приведены на рис. 30.

Существуют:

- Простые методы оценки инвестиций (статические методы);

- Методы, основанные на дисконтировании денежных потоках.

Статические методы основаны на сопоставлении показателей по различным инвестиционным проектам.

С помощью динамических методов можно сделать основной вывод, куда прибыльнее вкладывать средства: в собственное производство или на счета в банки, а также какую и когда получить прибыль на собственный капитал с учетом конкретных условий всего периода инвестиций, и будет ли предприятие ликвидно с данным видом инвестиций.

Динамические методы оценки инвестиционных проектов, показывающие их доходность, срок окупаемости, приведенную чистую стоимость на основе дисконтирования денежных потоков, являются основой принятия управленческих решений по инвестированию.

Правила принятия инвестиционных решений

- Инвестировать денежные средства в производство или ценные бумаги имеет смысл, только если можно получить чистую прибыль выше, чем от хранения денег в банке;

- Инвестировать средства имеет смысл, только если рентабельности инвестиции превышают темпы роста инфляции;

- Инвестировать имеет смысл только в наиболее рентабельные проекты с учетом дисконтирования.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

- дешевизне проекта;

- минимизации риска инфляционных потерь;

- краткости срока окупаемости;

- стабильности или концентрации поступлений;

- высокой рентабельности как таковой и после дисконтирования;

- отсутствию более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

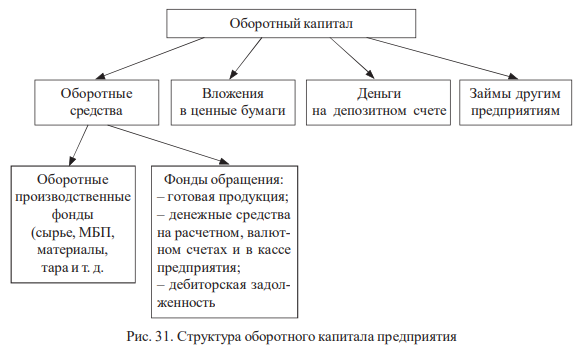

Структура оборотного капитала предприятия, источники формирования

Оборотный капитал – наиболее подвижная часть капитала предприятия, которая, в отличие от основного капитала, является более текучей и легко трансформируемой в денежные средства. Это денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения. Наличие этих фондов создает необходимые условия для кругооборота денежных средств, конечным результатом которого является получение прибыли.

Проблемы, связанные с оборотным капиталом предприятия, сегодня являются наиболее актуальными, так как от наличия оборотного капитала и правильного управления им зависит ликвидность предприятия.

Необходимо прежде всего разобраться в структуре оборотного капитала (рис. 31). Ранее существовало понятие «оборотные средства». С появлением РЦБ, депозитных операций и с переходом экономики на рыночные отношения появилось понятие «оборотный капитал», которое намного шире понятия «оборотные средства».

Свободные денежные средства могут быть изъяты из процесса производства продукции (работ, услуг) и вложены в биржевые ценные бумаги, на депозитный счет и т. д. Кроме того, к оборотному капиталу относятся долги предприятию, т. е. деньги, которые не уплачены покупателями за уже произведенную и отгруженную продукцию, оказанные услуги.

Источниками формирования оборотного капитала предприятий могут быть:

- собственные средства (прибыль и амортизация);

- устойчивые пассивы;

- краткосрочные кредиты банков (до 1 года);

- бюджетные ассигнования;

- прочие источники.

Устойчивые пассивы – это средства, не принадлежащие предприятию, но находящиеся в его обороте. К ним относятся:

- минимальная задолженность по заработной плате;

- резерв предстоящих платежей;

- авансы покупателей;

- задолженность по залоговой стоимости тары и т. п.

Бюджетные ассигнования получают предприятия государственной и муниципальной форм собственности, предприятия, выполняющие государственные программы и т. п.

К прочим источникам относятся иностранные инвестиции, кредиторская задолженность, займы, средства, привлеченные на условиях совместной деятельности и т. п.

От структуры источников формирования оборотного капитала зависят ликвидность и платежеспособность предприятия.

Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия или собственные оборотные средства. В зарубежной терминологии его называют рабочим или работающим капиталом.

Величина чистого оборотного капитала формируется за счет собственных средств предприятия и долгосрочных заимствований.

Оставшуюся часть оборотного капитала необходимо профинансировать за счет внешних источников, т. е. за счет кредиторской задолженности, а если ее не хватает, то за счет краткосрочного кредита.

Таким образом, становится ясно: чем больше величина чистого оборотного капитала, тем больше возможностей у предприятия развиваться за счет собственных источников, т. е. стабильнее финансовое положение предприятия.

Управление оборотным капиталом предприятий

Устойчивого финансового состояния предприятие может добиться, если на хозяйствующем субъекте проводятся мероприятия по управлению оборотным капиталом, которые включают в себя:

- управление оборотными средствами предприятия;

- управление дебиторской задолженностью;

- управление денежными активами и краткосрочными финансовыми вложениями.

Первое направление – управление оборотными средствами – включает в себя определение минимальной потребности в оборотных средствах и управление запасами.

Определение минимальной потребности в оборотных средствах означает нахождение их плановой величины с целью обеспечения непрерывности процесса производства и реализации продукции. Нормируются такие статьи, как оборотные производственные фонды (ОПФ) и готовая продукция (ГП).

Совокупный норматив по предприятию представляет собой сумму нормативов по всем группам оборотных средств:

- норматив по сырью, материалам и покупным полуфабрикатам;

- норматив по топливу;

- норматив по таре;

- норматив по запасным частям;

- норматив по незавершенному производству;

- норматив оборотных средств по расходам будущих периодов;

- норматив по готовой продукции.

Оптимальный размер партии готовой продукции позволяет, с одной стороны, минимизировать текущие затраты по содержанию ее на складе, а с другой – бесперебойно обеспечивать покупателей готовыми изделиями.

Второе направление в управлении оборотным капиталом – это управление дебиторской задолженностью предприятия. Этапы управления дебиторской задолженностью следующие:

- учет дебиторов, установление характера дебиторской задолженности;

- инвентаризация дебиторской задолженности, т. е. АВС – анализ дебиторов;

- анализ дебиторской задолженности по видам продукции;

- оценка реальной стоимости дебиторской задолженности;

- выбор методов управления дебиторской задолженностью.

1. На каждом предприятии необходимо вести полный учет дебиторов с указанием характера задолженности.

2. Инвентаризация дебиторской задолженности проводится с целью создания резерва по сомнительным долгам, который впоследствии может стать источником покрытия сумм безнадежных долгов.

В соответствии с гл. 25 НК под сомнительными долгами признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством или банковской гарантией. Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

При инвентаризации сомнительные долги делятся на три группы в зависимости от срока возникновения, т. е. проводится некий АВС-анализ:

А – задолженность до 45 дней;

В – задолженность от 45 до 90 дней;

С – задолженность свыше 90 дней.

Задачи АВС-анализа дебиторов – выявить проблемные группы, определить их удельный вес. Так, задолженность свыше 90 дней, в сумме превышающая на одного клиента 500 минимальных оплат труда, установленных законодательно, может быть взыскана в судебном порядке согласно Закону РФ «О несостоятельности (банкротстве)». Дебиторская задолженность сроком более 3 лет может быть списана за счет уменьшения налогооблагаемой прибыли предприятия.

3. Кроме того, необходимо провести анализ дебиторской задолженности по видам продукции с целью выявления товаров, невыгодных, с точки зрения инкассации, выручки.

4. Оценка реальной стоимости дебиторской задолженности включает в себя:

- расчет взвешенного старения долгов дебиторов;

- оценку вероятности безнадежных долгов;

- определение суммы безнадежных долгов;

- определение реальной стоимости дебиторской задолженности как разницы между фактической суммой дебиторской задолженности и суммой безнадежных долгов.

Методы управления дебиторской задолженностью разнообразны, поскольку зависят от многих факторов: от отношения к клиентам, финансового положения самого предприятия и клиента, законодательства и т. д.

Традиционными методами управления дебиторской задолженностью являются:

- создание резерва по сомнительным долгам;

- разработка гибкой системы оплаты в зависимости от сроков и форм оплаты (предоплата, передача на реализацию, выставление промежуточного счета на оплату);

- использование системы скидок при досрочной оплате счета;

- факторинг;

- страхование сделок;

- использование банковской гарантии и поручительства;

- установление вознаграждения персоналу отдела сбыта за повышение эффективности продаж.

Для поддержания платежеспособности предприятия на сумму безнадежных долгов должен быть сформирован «резерв по сомнительным долгам» за счет чистой прибыли предприятия.

Резерв по сомнительным долгам – один из самых распространенных способов управления дебиторской задолженностью, разрешенный российским налоговым законодательством. Рассмотрим, как он создается.

Сумма резерва по сомнительным долгам включается в состав внереализационных расходов на последний день отчетного (налогового) периода. Согласно ст. 285 гл. 25 НК РФ отчетным периодом признаются первый квартал, полугодие и девять месяцев календарного года, а налоговым периодом – календарный год.

Для создания резерва по сомнительным долгам используются данные инвентаризации дебиторской задолженности. В зависимости от сроков возникновения сомнительных долгов устанавливается процент задолженности, включаемый в сумму резерва (табл. 4).

Таблица 4

| Классификация сомнительных долгов, дней | Задолженность, идущая в сумму резерва, % |

|---|---|

| 0–45 | 0 |

| 45–90 | 50 |

| Свыше 90 | 100 |

Сумма резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Сумма резерва по сомнительным долгам, не полностью использованная в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена на следующий отчетный период. Сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода.

Третье направление в управлении оборотным капиталом – это управление денежными активами и краткосрочными финансовыми вложениями. Целью данного направления является определение минимально необходимой потребности в денежных активах для осуществления текущей деятельности предприятия и поддержания его платежеспособности за счет размещения средств в краткосрочные вложения. Данное направление включает в себя:

1) определение минимальной потребности в денежных активах для осуществления текущих хозяйственных операций в предстоящем периоде (год, квартал, месяц) – определяется по формуле:

- минимальная потребность в денежных активах для осуществления текущей производственной деятельности предприятия за период (год, квартал, месяц);

- предполагаемый объем платежного оборота по текущим операциям в предстоящем периоде;

- оборачиваемость денежных активов в аналогичном по сроку отчетном периоде (исчисляется в разах и может быть скорректирована с учетом планируемых мероприятий по ускорению оборачиваемости оборота денежных активов).

2) определение суммы возможного срочного изъятия денежных активов, обслуживающих процесс производства, для вложения в другие финансовые инструменты – определяется по формуле:

- сумма изъятия денежных средств из хозяйствующего оборота;

- планируемая выручка от реализации продукции (услуг) предприятия за период (год, квартал, месяц);

- средний остаток средств на счете предприятия за соответствующий прошлый период (год, квартал, месяц);

- фактическая выручка от реализации продукции за соответствующий период (год, квартал, месяц).

3) определение оптимального соотношения между собственными и заемными источниками финансирования оборотного капитала, т. е. следует оптимизировать затраты по обслуживанию источников формирования оборотного капитала.

Более выгодным считается тот источник, который при использовании требует меньших затрат. Например, если в конкретный момент процентная ставка за пользование коммерческим кредитом ниже, чем процент по банковскому кредиту, значит, коммерческий кредит более выгоден.

Выгодность того или иного источника формирования оборотного капитала определяется при помощи модели «финансового рычага».

Если эффект финансового рычага имеет отрицательное значение, значит, использование заемных средств предприятию невыгодно – лучше мобилизовать собственные источники, устойчивые пассивы или изъять деньги из краткосрочных финансовых вложений.

Структура затрат (расходов) предприятия на производство и реализацию продукции

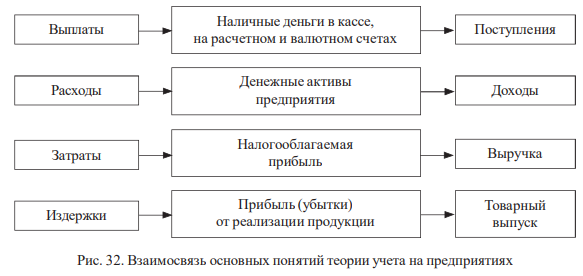

В российской экономической литературе отсутствует четкое определение основных терминов данной темы (данного вопроса). Рассмотрим схематично основные понятия теории учета на предприятиях (рис. 32).

1-й и 2-й уровни показателей используются для расчета ликвидности и платежеспособности предприятия. Разница между поступлениями и выплатами дает сумму наличности, имеющуюся у предприятия в кассе, на расчетном и валютных счетах. Разница между доходами и расходами показывает денежные активы предприятия с учетом получения дебиторской и возврата кредиторской задолженности.

3-й и 4-й уровни позволяют рассчитать результаты хозяйственной деятельности. Разница между выручкой и затратами показывает налогооблагаемую прибыль.

Разница между товарным выпуском и издержками дает прибыль от реализации товарной продукции.

Издержки предприятия непосредственно связаны с производством и реализацией продукции и представляют собой затраты живого и осуществленного труда на изготовление продукции и ее продажу за определенный период времени и применительно к конкретному производству.

Затраты предприятия – это издержки и прочие затраты на осуществление деятельности, непосредственно не обусловленной производством, но отражающейся на налогооблагаемой прибыли, а также связанные с другим периодом времени и размером затрат.

Предприятие может осуществлять производственную, инвестиционную и финансовую деятельность. Соответственно затраты делятся на две группы:

- связанные с производством и реализацией;

- внереализационные затраты: затраты по погашению процентов по долговым обязательствам, затраты на оплату услуг банкам и т. п.

Рассмотрим в первую очередь затраты на производство и реализацию продукции – именно они доминируют на предприятиях.

По экономическим элементам затраты на производство и реализацию продукции делятся на материальные, заработную плату, амортизацию и пр.

1. Материальные расходы:

- расходы, связанные с приобретением сырья, материалов, которые входят в состав выработанной продукции, а также инвентаря, спецодежды и т. д.;

- покупные материалы, комплектующие;

- работы и услуги производственного характера, выполняемые сторонними организациями;

- расходы топлива, энергии всех видов и затраты на природное сырье.

2. Расходы на оплату труда:

1) оплату за отработанное время:

- з/п, начисленная по тарифным сеткам и окладам;

- з/п по сдельным расценкам;

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения, носящие регулярный или периодический характер;

- стимулирующие доплаты и надбавки (допуск к государственной тайне, профессиональное мастерство и т. д);

- компенсационные выплаты, связанные с неблагоприятными условиями труда и сверхурочной работой);

- оплата за неотработанное время (ежегодные и дополнительные отпуска, учебные отпуска; повышение квалификации; выполнение государственных и общественных потребностей);

2) некоторые единовременные поощрительные выплаты (материальная помощь, предоставляемая всем, вознаграждение по итогам работы за год (13-я з/п) и т. д.).

За счет чистой прибыли производятся следующие выплаты социального характера:

- суммы, выплаченные за счет средств предприятия в возмещении вреда, причиненного работникам, увечья, профессионального заболевания;

- компенсация морального вреда, определяемая судом;

- выходное пособие, выплаченное при прекращении трудового договора и т. д.

3. Амортизация является статьей затрат и одновременно издержек на производство и реализацию продукции, но никогда не будет относиться к расходам или выплатам. Расходы и выплаты непосредственно связаны с движением денежных средств:

- линейным методом расчета;

- нелинейным методом расчета.

4. Прочие расходы, связанные с производством и реализацией:

- сумма налогов и сборов;

- аренда зданий и сооружений;

- охрана;

- ремонт оборудования;

- расходы на обслуживание банковского счета, командировочные, представительские затраты, затраты на рекламу, на переподготовку кадров и т. д.

Внереализационные расходы – расходы, не связанные с производством и реализацией:

- расходы по лизингу;

- расходы в виде процентов по долговым обязательствам;

- расходы по выпуску собственных ценных бумаг;

- расходы, связанные с обслуживанием приобретенных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

- судебные расходы и арбитражные сборы;

- расходы по операциям с тарой;

- расходы на услуги банков, в том числе связанные с установкой и эксплуатацией электронных систем документооборота между банками и клиентами, системы «клиент – банк»;

- расходы на проведение ежегодного собрания акционеров.

По участию в хозяйственной деятельности затраты делятся на постоянные и переменные. Постоянные затраты – это затраты, которые не изменяются с ростом или снижением выпуска продукции: амортизация основных фондов и износ нематериальных активов; заработная плата административно-управленческого персонала; затраты на сертификацию продукции и услуг; затраты на обеспечение нормальных условий труда и техники безопасности т. п. Другая группа затрат, наоборот, изменяется пропорционально выпуску продукции. Такие затраты относятся к переменным и включают в них затраты на сырье, материалы, электроэнергию на технологические нужды, затраты на оплату труда по сдельным расценкам или в процентах от выручки и т. п.

По характеру происхождения затраты бывают первичные и вторичные.

К первичным относятся затраты на сырье, материалы. Вторичными являются затраты на запасные части, изготовленные вспомогательными цехами предприятия, различные полуфабрикаты.

По форме присвоения к отдельным продуктам затраты делятся на прямые и косвенные. Это деление непосредственно связано с отнесением затрат на себестоимость продукции. Прямые затраты непосредственно связаны с конкретным видом продукции и могут прямо и непосредственно включаться в себестоимость этой продукции (затраты на сырье, материалы, заработную плату основных производственных рабочих и т. п.). Косвенные затраты связаны с производством нескольких видов продукции (общецеховые, общезаводские расходы, часть внепроизводственных). Они могут быть отнесены на себестоимость определенного вида изделий лишь частично, согласно принятой базе. Выбор базы отнесения косвенных затрат на себестоимость представляет собой самостоятельное решение менеджеров конкретного предприятия и является очень ответственным, поскольку от него зависит уровень прибыли по продуктам, выручка и финансовое состояние предприятия.

Методы управления затратами

1. Учет затрат на производство и реализацию продукции. Учетная информация российских предприятий в настоящее время достаточно громоздка. На предприятиях проводятся финансовый (денежные средства, резервы), управленческий (стратегическое, экономическое и структурное управление) и бухгалтерский учет (финансовая отчетность).

2. Планирование себестоимости (принятие решений). Метод «покрытия затрат» позволяет определить выгодность производства и реализации отдельных продуктов и услуг (табл. 5).

Таблица 5

| № п/п | Показатель | Продукты | Итого | |||

|---|---|---|---|---|---|---|

| А | В | С | Д | |||

| 1 | Выручка от реализации продукции | 800 | 600 | 400 | 900 | 2 700 |

| 2 | Переменные издержки | 600 | 400 | 150 | 300 | 1 450 |

| 3 | Покрытие издержек | 200 | 200 | 250 | 600 | 1 250 |

| 4 | Доля покрытия издержек по продуктам, % (стр. 1 – стр. 2 × 100 %) | 25 | 33 | 63 | 67 | 54 |

| 5 | Постоянные издержки | 4 | 3 | 2 | 1 | 250 |

| 6 | Прибыль | 1 000 | ||||

| 7 | Ранг продукции | 4 | 3 | 2 | 1 | |

Как видно из табл. 5, предприятие выпускает 4 вида изделий, имея по ним различные обороты и переменные издержки. Самый выгодный вид тот, который окупает в большей мере переменные издержки – продукт Д. Он имеет по эффективности ранг 1-й. На втором месте стоит продукт С. Хотя оборот его в 2 раза ниже, чем оборот по продукту Д, выпускать продукт С тоже очень выгодно. Он имеет ранг 2-й. Также можно проанализировать эффективность выпуска продуктов А и В.

3. Анализ безубыточности. Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализации и финансовым результатом (прибылью, которую изучает так называемый анализ безубыточности).

Результаты анализа используются в следующих целях:

- для определения критического объема производства (точки безубыточности) для безубыточной работы предприятия;

- определения оптимальных пропорций между постоянными и переменными издержками;

- выявления зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

- расчета запаса финансовой прочности предприятия;

- оценки экономической целесообразности собственного производства или закупок;

- определения минимальной договорной цены на определенный период;

- планирования выручки;

- оценки эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

- зависимость между объемом реализованной продукции и переменными издержками линейная;

- обратная зависимость между ценой и объемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

- Определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить, как изменяется прибыль при изменении объема реализации. Рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж:

операционный рычаг = Δприбыль, % / Δвыручка, %.

В свою очередь, темпы изменения операционной прибыли и объема продаж определяются следующими выражениями:

Δприбыль = (прибыль 1 – прибыль 0)/прибыль 0,

Δвыручка = (выручка 1 – выручка 0)/выручка 0.

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж.

- Расчет точки безубыточности.

Определение точки безубыточности позволяет определить выручку, при которой предприятие не имеет ни прибыли, ни убытков, т. е. так называемую точку критического объема продаж, или точку безубыточности. Данный метод, как правило, используется при составлении и оценке бизнес-планов инвестиционных проектов и бюджета предприятия на планируемый финансовый год. Точку безубыточности можно определить по формуле и графически:

ВЕР = Зпост/В – Зпер,

где Зпост – постоянные затраты на производство и реализацию продукции;

Зпер – переменные затраты на производство и реализацию продукции;

В – выручка от реализации продукции.

Точка безубыточности (ОПmin) – это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так в стоимостном выражении.

Формула расчета, соответственно, следующая:

ОПmin = ПтЗ/(Цена – ПрЗ на ед.),

где ОПmin – точка безубыточности в натуральном выражении;

ПтЗ – постоянные затраты, необходимые для деятельности предприятия;

Цена – цена единицы продукции;

ПрЗ на ед. – величина переменных затрат на единицу продукции.

П р и м е р. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млн руб., цена единицы продукции – 135 руб. Плановый размер переменных затрат на единицу продукции равен 50 руб.

Определите:

1) точку безубыточности в натуральном и стоимостном выражении.

Решение. Подставим данные в формулу, приведенную выше:

ОПmin = 1 200 000/(135 – 50) = 14 118 ед.

Выручка min = ОПmin × Цена = 14 118 × 135 = 1 905 930 руб.

2) минимальный объем реализации продукции в натуральном выражении для получения прибыли в 100 000 руб.

Решение. В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = (ПтЗ + Плановая прибыль)/(Цена – ПрЗ на ед.),

ОП = (1 200 000 + 100 000)/(135 – 50) = 15 294 ед.

3) минимальный объем реализации продукции в натуральном выражении для получения рентабельности продаж в 20 %.

Решение. В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = ПтЗ/(Цена – Рентабельность продаж × Цена – ПрЗ на ед.),

ОП = 1 200 000/(135 – 20 % × 135 – 50) = 1 200 000/58 = 20 690 ед.

Для торговых предприятий расчет точки безубыточности проводится по следующей формуле:

ОПmin = ПтЗ/Маржа, % от отпускной цены,

где ОПmin – точка безубыточности в стоимостном выражении;

ПтЗ – постоянные затраты, необходимые для деятельности предприятия.

- Определение запаса финансовой прочности.

Изменение запланированных условий производства и реализации продукции может привести к ухудшению показателей прибыли и рентабельности. В связи с этим каждое изменение должно также оцениваться и анализироваться. С этой целью рассчитывается запас финансовой прочности по следующей формуле:

ЗФП = В(1) – ВЕР/В × 100 %,

где В(1) – выручка от реализации, измененная под воздействием определенных факторов;

В – выручка, первоначально принятая для расчетов;

ВЕР – критический объем продаж в денежном выражении, первоначально принятый для расчетов.

К примеру, запас финансовой прочности при изменении условий бизнеса предприятия составил 20 %. Экономический смысл этой величины таков, что объем продаж может снизиться еще на 20 %, прежде чем будет достигнута точка безубыточности и предприятие перейдет в сегмент убытков.

Запас финансовой прочности (ЗФП) – это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков:

ЗФП = (ОПплан – ОПmin) / ОПплан,

где ОПmin – точка безубыточности;

ОПплан – плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

П р и м е р. Определите запас финансовой прочности, если плановый объем продаж составил 1 200 тыс. руб., постоянные затраты равны 100 тыс. руб., средняя маржа (% от отпускных цен) – 10 %. Отпускная цена единицы продукции – 1 100 руб.

Решение. Рассчитаем точку безубыточности:

ОПmin = 100 тыс. руб./0,1 = 1 000 тыс. руб.

Далее рассчитаем запас финансовой прочности, подставив в формулу соответствующие данные:

ЗФП = (1 200 тыс. руб. – 1 000 тыс. руб.)/ 1 200 тыс. руб. = 0,167, или 16,7 %.

Таким образом, предприятие не понесет убытков, если выручка упадет максимум на 16,7 %.

4) Разработка мероприятий по оптимизации затрат.

Основные финансовые показатели на предприятии

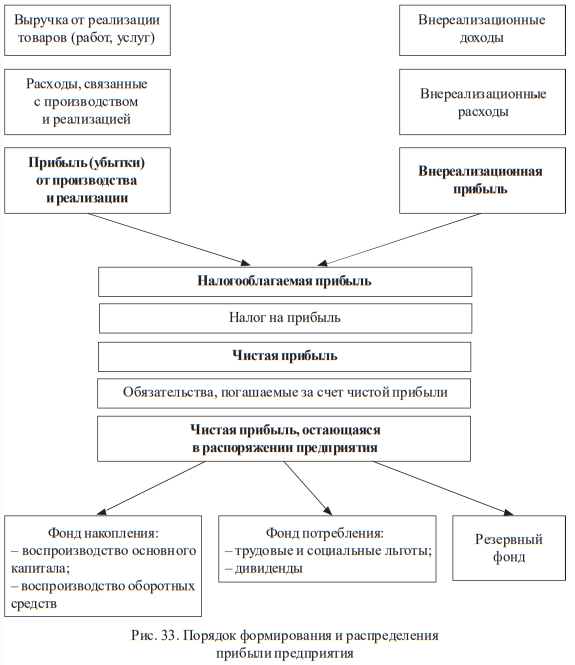

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль – это разница между полученной выручкой и произведенными затратами. В соответствии с налоговым учетом выделяют следующие виды прибыли, которые обозначены на рис. 33.

Как видим, на рис. 33 на процесс формирования прибыли воздействуют две группы факторов:

- внешние факторы – это внереализационные расходы и доходы;

- внутренние факторы, включающие в себя условия формирования затрат, а также отдельных статей внереализационных доходов и расходов.

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

Метод прямого счета

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле

П = (О × Ц) – (О × С),

где О – объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц – цена на единицу продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп – Стп,

где Цтп – стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп – полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп – Срп,

где Врп – планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп – полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле

Прп = Пон + Птп – Пок,

где Пон – сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп – прибыль от объема выпуска товарной продукции в плановом периоде;

Пок – прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т. д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т. д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность – это показатель эффективности финансово-хозяйственной деятельности предприятия. Рентабельность анализируется на основе отчетности предприятия. Мероприятия по улучшению рентабельности разрабатываются на основе результатов анализа фактических показателей. Обычно мероприятия нацелены на снижение постоянных издержек, увеличения покрытия издержек по отдельным продуктам, рост объема продаж, изменение инвестиционной политики предприятия, совершенствование использования основного и оборотного капиталов.

Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Основные группы, на которые можно подразделить показатели рентабельности, приведены в табл. 6.

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

Таблица 6

| Показатели рентабельности | Формулы расчета | Назначение |

|---|---|---|

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции/ Себестоимость единицы продукции × 100 %.

Прибыль в расчете на товарный выпуск/ Себестоимость товарной продукции × 100 %. Балансовая (чистая) прибыль/Сумма основных производственных фондов и материальных оборотных средств × 100 % |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции / Выручка от реализации × 100 %.

Балансовая прибыль / (Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100 % |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала).

Рентабельность текущих активов. Рентабельность чистых активов |

Прибыль/Совокупные активы × 100 %.

Прибыль/Текущие активы × 100 %. Прибыль/Чистые активы × 100 % |

Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль/ Собственный капитал × 100 % | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

- стоимость активов по балансу;

- стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

- действующие активы;

- оборотный капитал плюс внеоборотные активы.

Ликвидность (платежеспособность) – это способность предприятия отвечать по своим краткосрочным обязательствам. Платежеспособность – это способность предприятия отвечать как по краткосрочным, так и по долгосрочным обязательствам. Ликвидность и платежеспособность предприятия подразделяются на текущую и структурную. Текущая ликвидность определяется по плану/отчету движения денежных средств предприятия, структурная – по балансу предприятия.

Финансовое планирование на предприятиях

Что касается финансового планирования на предприятии, хотелось бы отметить следующее. Одним из принципов организации финансов предприятий является необходимость прогнозирования и планирования деятельности предприятий:

– стратегия предприятия (стратегическое планирование) – это совокупность его главных целей и основных способов достижения. Но поставить цель – еще не значит разработать стратегию. Стратегия должна исходить из реальных возможностей развития фирмы и рынка. Иначе говоря, стратегическое планирование – один из видов управленческой деятельности, которая направлена на развитие предприятия. Стратегическое планирование отвечает на вопросы: чего хочет добиться предприятие? и как это сделать?

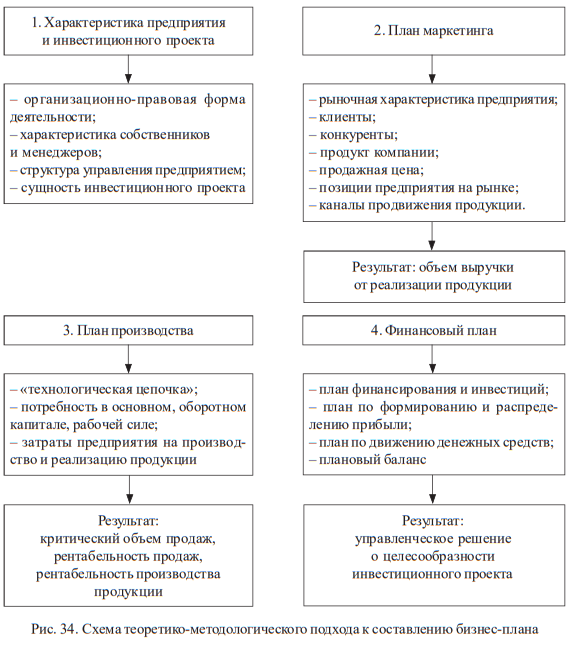

– разработка бизнес-плана. Состоит из следующих разделов (рис. 34):

а) характеристика предприятия и проекта;

б) план маркетинга;

в) план производства;

г) финансовый план.

Первый раздел содержит 4 подраздела. В первую очередь, описывается организационно-правовая форма деятельности предприятия, указывается период деятельности на рынке.

Во-вторых, дается характеристика собственников и менеджеров предприятия.

Далее в первом разделе бизнес-плана приводится структура управления предприятием. В заключение первого раздела описывается сущность инвестиционного проекта с указанием новых возможностей, которые предприятие получит от его внедрения.

При составлении второго раздела «плана маркетинга» за базовую принимается информация, содержащаяся в разработанной стратегии. Это сведения о позиции предприятия на рынках, клиентах и продукте компании. Дополнительно проводится изучение конкурентов, обосновывается продажная цена, позиция предприятия на рынке и каналы продвижения продукта.

Результатом плана маркетинга должна стать выручка от реализации продукции на период окупаемости проекта. Объем планируемой выручки от продаж должен уточнить тот прогноз, который дала разработанная стратегия.

Зная потребность рынка в продукте, можно составлять третий раздел «плана производства». Он включает в себя описание «технологической цепочки», обоснование потребности в основном, оборотном капиталах и рабочей силе, а также затраты на производство и реализацию продукции.

Результатом плана производства будет определение критического объема продаж и рентабельности производства продукции.

Методика дает возможность получить информацию об эффективности инвестиционного проекта, еще не составляя финансового плана. При неудовлетворенности собственников и менеджеров результатами плана производства, в целях оптимизации проекта необходимо рассмотреть результаты стратегии по данному инвестиционному проекту, плана маркетинга и производства. Только после этого можно переходить к рассмотрению сущности четвертого раздела бизнес-плана – «финансового плана».

Этот раздел включает в себя следующие документы:

- план финансирования и инвестиций;

- план по прибыли (убыткам);

- план движения денежных средств;

- планируемый баланс.

Бюджетирование включает в себя следующие виды бюджетов:

- бюджет продаж (имеет график ожидаемых поступлений денежных средств от продаж);

- бюджет коммерческих расходов (включает в себя расходы на рекламу, комиссионные торговых агентов, транспортные услуги, страхование, услуги на упаковку, хранение и складирование грузов);

- бюджет производства (представляет план выпуска продукции в натуральных показателях);

- бюджет производственных запасов (включает в себя запас готовой продукции, производственную себестоимость продукции, запас основных материалов);

- бюджет прямых затрат на материалы (включает все затраты на сырье и материалы, из которых производится конечный продукт. Бюджет составляется на основе бюджета продаж и производства. Он должен учитывать сроки и порядок погашения кредиторской задолженности за материалы);

- бюджет прямых затрат на оплату труда (показывает расходы на заработную плату основного персонала. В бюджете выделяют две части: фиксированная часть оплаты труда и сдельная);

- бюджет общепроизводственных накладных расходов (отражает объем всех затрат за исключением оплаты труда и материалов. Общепроизводственные затраты делятся на постоянную часть – планируется исходя из потребностей производства и переменную – как норматив);

- бюджет управленческих расходов (это затраты на содержание административно-управленческого персонала – АУП, освещение, отопление, командировки, услуги связи, проценты за кредит);

- бюджет прибыли (составляется по аналогии бухгалтерской отчетности – форма 2);

- инвестиционный бюджет (определяет, какие долгосрочные активы необходимо приобрести или построить и за счет каких источников);

- бюджет потока денежных средств (БДС) состоит из трех частей: по основной деятельности, инвестиционной, финансовой.

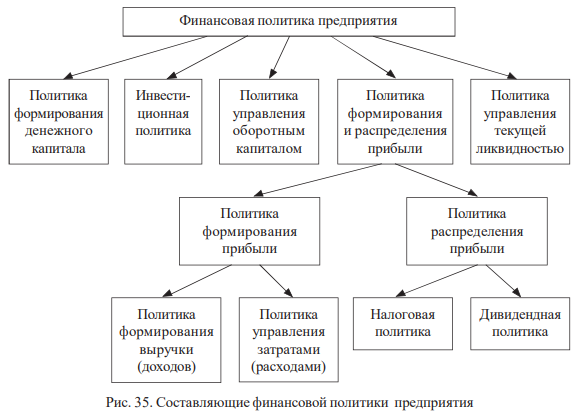

Что касается финансовой политики предприятия – это совокупность норм и условий управления денежным капиталом и потоками денежных средств, устанавливаемых собственниками бизнеса для достижения конкурентоспособности и инвестиционной привлекательности предприятия.

Финансовая политика предприятия представлена на рис. 35.

Политика формирования денежного капитала определяет соотношение между собственными, заемными и привлеченными средствами.

Инвестиционная политика определяет направления инвестиций, которые группируются в инвестиционные проекты, а также критерии эффективности инвестиций.

В политике управления оборотным капиталом выделяют несколько аспектов: во-первых, определение минимальной величины оборотных средств предприятия, обеспечивающих ритмичность производственного процесса; во-вторых, определение величины денежных активов, которые можно отвлечь из этого процесса и вложить в какие-либо финансовые инструменты (депозит, займы другим предприятиям, вложения в ценные бумаги и т. д.), а также установление кредитной политики предприятия.

Политика формирования и распределения прибыли включает в себя два направления:

- политику формирования прибыли;

- политику распределения прибыли.

Политика формирования прибыли базируется, в свою очередь, на политике формирования выручки (доходов) и политике управления затратами (расходами).

Выручка формируется под влиянием факторов внешней рыночной среды, которые предприятие может лишь учитывать в своей деятельности, но кардинально влиять на них оно не может, хотя сформировать больший сегмент рынка возможности есть, если применить, например, сделки корпоративного контроля.

Политика управления затратами строится на использовании внутрифирменных факторов, поскольку уровень издержек находится полностью под контролем менеджеров компании. От политики управления затратами в первую очередь будет зависеть уровень прибыли.

Политика распределения прибыли предприятия – это определение пропорций распределения прибыли между государством, собственниками и менеджерами. В связи с этим данный вид политики распадается на два подвида:

- налоговая политика;

- дивидендная политика (наличными деньгами или акциями).

Политика управления текущей ликвидностью тесно связана со всеми видами финансовой политики. Она позволяет предприятию формировать положительное сальдо результирующего денежного потока и отвечать в любой момент по своим обязательствам.

Следует отметить, что успех предприятия зависит не только от того, будет ли внедрена система финансового планирования, а еще и от правильного соблюдения сроков планирования.

Инвестиции как экономическая основа развития предприятия

Переход к рынку потребовал серьезной перестройки системы управления национальной экономики, поставил перед ее производственными звеньями целый комплекс принципиально иных проблем, с которыми они ранее не сталкивались.

Объясняется это тем, что формирование в России хозяйственной системы, основанной на преобладании рыночных механизмов регулирования экономических процессов и многообразии форм собственности, сопровождалось значительным снижением доли инвестиций в ВВП. Это связано как с сокращением эффективного совокупного спроса, так и со значительным снижением объемов предложения инвестиционных товаров.

Продуманное инвестирование решает целый комплекс экономических задач на макро-, мезо- и микроуровне, а также создает благоприятные условия для реформирования экономики и ее реструктуризации. Таким образом, целесообразно признать, что инвестиции являются элементом, обеспечивающим эффективное функционирование финансово-кредитной системы России.

Сложность исследования любого вопроса в области финансово-кредитных отношений связана с существованием ряда дискуссионных моментов и отсутствием в отечественной науке единого мнения. В соответствии с этим определение сущности экономических категорий является наиболее важной научной задачей.

Определение сущности и экономического содержания инвестиций является основополагающей теоретической предпосылкой любой экономической концепции развития.

Анализ инвестиционной ситуации в экономической системе невозможен без определения экономической сущности такой категории, как инвестиции.

Единства в понимании сущности инвестиций как экономической категории среди ученых и экономистов до сих пор не существует. В современной экономической литературе зарубежных и российских авторов, а также в законодательных актах встречаются различные трактовки определения реальных инвестиций, которые зачастую не дают полной характеристики, а определяют одну из сторон этого многогранного понятия.

Европейская методология допускает распространение термина «инвестиции» и на долгосрочные вложения в ценные бумаги, но в строгом смысле слова это допустимо лишь в приобретении участия, отражающего возможность управлять корпорацией, и, следовательно, в этом случае такое вложение капитала есть инвестиции.

Американская методология также ставит знак равенства между категориями «инвестиции» и «капиталовложения», особенно выделяют в их экономическом содержании направленность вложений в недвижимость.

Австрийская экономическая школа практикует инвестиции как обмен удовлетворения сегодняшних потребностей на удовлетворение их в будущем в большом количестве. Французский экономист П. Массе пишет, что наиболее общее определение, которое можно дать акту вложения капитала, сводится к следующему: инвестирование представляет собой акт обмена удовлетворения в будущем с помощью инвестированных благ.

Экономист Дж. М. Кейнс при определении сущности инвестиции, выделяет двойственную оценку:

- инвестиции отражают величину аккумулированного дохода на цели накопления, т. е. определяют потенциальный инвестиционный спрос;

- инвестиции являются затратами, определяющими прирост стоимости капитального имущества в результате реализации инвестиционного предложения.

Теперь обратимся к отечественной методологии в области инвестиций. Современная российская экономическая мысль под инвестициями представляет вложение капитала во всех его формах с целью получения дохода в будущем или решения определенных социальных задач.

В рамках национальной экономической системы использовалось понятие «капитальные вложения», под которым понимались все вложения капитала в воспроизводство основных средств – как производственного, так и непроизводственного характера, включая затраты на их капитальный ремонт. Отождествление понятий «инвестиции» и «капитальные вложения», что иногда встречается в литературе, недопустимо. Инвестиции могут осуществляться и в прирост оборотного капитала, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не аналог.

В Федеральном законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. дается следующее определение: «...инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения полезного эффекта».

С одной стороны, под инвестициями подразумевается увеличение объема капитала, функционирующего в экономической системе. С другой, инвестиции трактуются не как возможность расширенного потребления в будущем, а как совокупность определенных затрат в настоящем, осуществляемых при посредстве ряда инструментов.

Исходя из многосторонней сущности инвестиций, можно констатировать, что существует два определения инвестиций: экономическое и финансовое.

Согласно экономическому определению инвестиции – это совокупность затрат, реализуемых в форме долгосрочных вложений капитала в промышленность, сельское хозяйство, транспорт и другие отрасли экономики производственной и непроизводственной сферы. Часть инвестиций, осуществляемых государством, имеет целью стабилизировать общеэкономический процесс, экологическую обстановку, социальную стабильность либо создать принципиально новые направления техники и технологии, экономическая эффективность которых заранее неизвестна.

Впрочем, затраты на технологический прорыв могут позволить себе и мощные фирмы, и транснациональные корпорации.

В самом широком смысле инвестиции обеспечивают механизм, необходимый для финансирования роста и развития экономики страны.

С финансовой точки зрения, т. е. с точки зрения прибыльности денежного хозяйства предприятий всех форм собственности, инвестиции – это вложение денежных средств в объекты предпринимательской деятельности с целью получения дохода в будущем. Данное определение соответствует главной цели любого бизнеса – получению прибыли.

В настоящее время осуществление инвестиций нельзя рассматривать как «произвольную» форму деятельности предприятия в том смысле, что предприятие может осуществлять или не осуществлять подобного рода операции. Неосуществление инвестиций неминуемо приводит к потерям конкурентных позиций. Поэтому все возможные инвестиции можно разбить на две группы:

- пассивные инвестиции, т. е. такие, которые обеспечивают в лучшем случае не ухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившихся сотрудников и т. д.

- активные инвестиции, т. е. такие, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности по сравнению с ранее достигнутыми за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, захвата новых рынков или поглощения конкурирующих фирм.

Место и роль инвестиций на финансовых рынках

Роль инвестиций в развитии экономики любой страны заключается:

- во-первых, в интернационализации и глобализации мировых хозяйственных связей;

- во-вторых, в стабилизации и подъеме национальной экономики;

- в-третьих, в организации основных форм международных экономических отношений, создании стратегического партнерства, межфирменного слияния;

- в-четвертых, в осуществлении диверсификации капиталовложений в новые сферы экономики и бизнеса.

Сущность любой экономической категории проявляется через выполняемые функции. Рассмотрим подробно содержание функций инвестиций.

Функции инвестиций

1. Регулирующая функция инвестиций. Инвестиции способны корректировать процессы воспроизводства капитала и поддержание темпов их роста, развитие наиболее важных ключевых отраслей хозяйства, структурную перестройку экономики, ускорение научно-технического прогресса и улучшать социальное благосостояние. Их регулирующая функция фактически распространяется не только на процессы производства, накопления и потребления, но и на естественно-технические и социальные явления, на развитие инфраструктуры, т. е. пронизывает все уровни и сферы жизнедеятельности общества. Таким образом, воздействие на деловую активность, оживление деятельности посредством инвестирования позволяют последнему участнику реализовать функцию регулятора.

Регулирующая функция содержит в себе важную подфункцию – это стимулирование или ограничение экономических процессов с помощью различных финансовых механизмов или инструментов. Стимулирование как подфункция ориентирована на обновление средств производства, на активизацию самых подвижных и быстро изменяющихся его элементов, на развитие науки и техники. В этой своей роли стимулирующая подфункция обслуживает развитие как таковое, а степень ее реализации определяет темпы роста и качественные характеристики.

2. Распределительная функция инвестиций. Суть данной функции заключается в осуществлении посредством распределения созданного общественного продукта в его денежной форме между отдельными собственниками, уровнями и сферами общественного производства, видами деятельности продукции и услуг.

Характер распределительных процессов непосредственно зависит от целевых ориентиров, приоритетов, поставленных государством задач. Главным в реализации распределительной функции инвестиций является распределение между фондом потребления и фондом накопления. При этом инвестирование как реализация отношений распределения соответствует целям жизнедеятельности общества, выражает форму присвоения экономических благ, а также используется как способ разрешения противоречий общественного развития, в том числе с помощью инвестиций из специальных фондов поддержки.

3. Индикативная функция инвестиций позволяет контролировать движение к цели, т. е. вырабатывать такие регулирующие механизмы, которые обеспечивают как минимум равновесное состояние экономической системы. Таким образом, в зависимости от инвестиционной активности развиваются или стагнируют процессы общественного развития.

Инвестиции как экономическая категория выполняют экономические, социальные, технологические и ряд других важнейших функций, имеют два уровня значимости.

На уровне микроэкономики инвестиции необходимы для достижения следующих целей:

- расширение и развитие производства;

- недопущение чрезмерного морального и физического износа основных фондов;

- повышение технического уровня производства;

- повышение качества и обеспечение конкурентоспособности продукции конкретного предприятия;

- осуществление природоохранных мероприятий;

- приобретение ценных бумаг и вложение средств в активы других предприятий.

Инвестиции на макроуровне являются основой для осуществления политики расширенного воспроизводства, улучшения конкурентоспособности отечественной продукции, сбалансированного развития всех отраслей народного хозяйства, развития здравоохранения, культуры, высшей и средней школы, решения проблем безработицы, охраны природной среды, обеспечения обороноспособности государства и многих других.

Состояние инвестиционной деятельности в стране характеризуют следующие показатели:

- общий объем инвестиций;

- доля инвестиций;

- доля реальных инвестиций в общем объеме инвестиций;

- общая величина реальных инвестиций;

- доля реальных инвестиций, направляемых в основной капитал.

Некоторые ученые-экономисты вопрос о функциях инвестиций рассматривают в трех аспектах: общегосударственном, экономическом и частном.

На общегосударственном уровне функции инвестиций заключаются в обеспечении соответствующих условий для расширенного воспроизводства товаров и услуг. Кроме того, инвестиции создают благоприятные возможности для развития различных отраслей народного хозяйства и промышленности. Как следствие, снижается уровень безработицы среди населения. Еще одна из функций инвестиций заключается в финансировании различных бесприбыльных (однако социально значимых) сфер, таких как образование, здравоохранение и другие виды социальных программ, направленных на улучшение уровня жизни населения. Развивается научно-технический потенциал общества (если речь идет об инвестировании средств в развитие наукоемких технологий, в различные научные исследования, результаты которых будут впоследствии воплощены в материальные товары и проданы на рынке. Функции инвестиций, в некотором смысле, обеспечивают научно-технический прогресс общества. Кроме того, инвестиции исполняют интегративную функцию, заключающуюся в размывании границ между различными государствами, народами, культурами (в случае, если речь идет о международных инвестициях).

На экономическом уровне (т. е. если речь идет о финансировании отдельных проектов, предприятий) функции инвестиций заключаются в обеспечении возможностей эффективного расширения и развития производства; в обеспечении возможности исследования и внедрения новых технологий производства товаров, которые делают их более конкурентоспособными и более востребованными на рынке. Соответственно, результат заключается в максимально качественном удовлетворении потребностей населения в тех или иных товарах и услугах. Одной из функций инвестиций такого уровня является снижение риска, связанного с банкротством предприятия (имеется в виду, что для снижения риска часть средств направляется на расширение сферы деятельности предприятия, на изучение новых ниш, которые косвенным образом связаны с основным видом деятельности). Например, проектная организация (которая ранее занималась исключительно выпуском архитектурных проектов) перерастает в проектно-строительную, т. е. она уже не только выпускает проекты на бумаге, но также может воплощать их в реальности.

На частном уровне основная функция инвестиций заключается в личностном обогащении человека. Деньги вкладываются в различные проекты для того, чтобы впоследствии получать от них прибыль. Если говорить более подробно, то можно выделить две функции инвестиций на частном уровне: это, во-первых, функция защиты средств от инфляции; во-вторых, функция приумножения сбережений. Однако обе эти функции сильно взаимосвязаны между собой и сводятся к личностному обогащению человека.

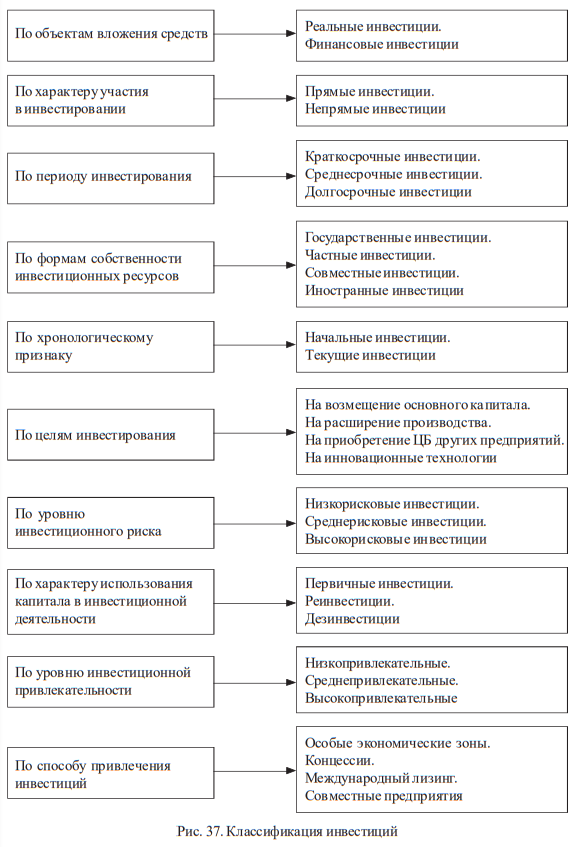

Эффективность использования инвестиций зависит от их структуры. Необходимо выделять:

- структуру инвестиций в нефинансовые активы;

- структуру реальных инвестиций;

- структуру капитальных вложений;

- структуру финансовых вложений;

- структуру инвестиций в основной капитал по формам собственности;

- структуру инвестиций в основной капитал по источникам финансирования;

- структура иностранных инвестиций.

Структура инвестиций в нефинансовые активы включает в себя: инвестиции в основной капитал, инвестиции в объекты интеллектуальной собственности, затраты на научно-исследовательские, опытно-конструкторские и технологические работы, инвестиции в другие нефинансовые активы (табл. 7).

Таблица 7

| Показатели | 2014 | 2015 | 2016 |

|---|---|---|---|

| Инвестиции в нефинансовые активы, в том числе: | 100 | 100 | 100 |

| – инвестиции в основной капитал | 98,5 | 97,7 | 98,9 |

| – инвестиции в непроизводственные нефинансовые активы | 1,5 | 2,3 | 1,1 |

Основное место в системе показателей, характеризующих объемы и структуру инвестиций в нефинансовые активы, занимают инвестиции в основной капитал, представляющие собой совокупность затрат, направленных на строительство, реконструкцию (включая расширение и модернизацию) объектов, которые приводят к увеличению их первоначальной стоимости, приобретение машин, оборудования, транспортных средств, производственного и хозяйственного инвентаря, на формирование рабочего, продуктивного и племенного стада, насаждение и выращивание многолетних культур.

Начиная с 2013 г. в инвестиции в основной капитал включаются инвестиции в объекты интеллектуальной собственности: произведения науки, литературы и искусства; программное обеспечение и базы данных для ЭВМ, изобретения, полезные модели, промышленные образцы, селекционные достижения, произведенные нематериальные поисковые затраты, затраты на научно-исследовательские, опытноконструкторские и технологические работы и т. д.

В состав инвестиций в основной капитал включены затраты, осуществленные за счет денежных средств граждан и юридических лиц, привлеченных организациями-застройщиками для долевого строительства.

Затраты на приобретение объектов незавершенного строительства и основных средств на вторичном рынке в объеме инвестиций в основной капитал не учитываются.

Структура реальных инвестиций – это соотношение между инвестициями в основной и оборотный капиталы.

Структура капитальных вложений подразделяется: на технологическую, отраслевую и территориальную (региональную). Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. Данная структура показывает, какая доля капитальных вложений в их общей величине направляется на строительномонтажные работы, приобретение машин, оборудования и их монтаж, проектноизыскательские и прочие затраты. Технологическая структура инвестиций в основной капитал оказывает существенное влияние на эффективность их использования. Она формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия.

Экономическая эффективность инвестиций зависит от отраслевой и территориальной (региональной) структуры. Под отраслевой структурой капитальных вложений понимается их распределение и соотношение по отраслям промышленности и народного хозяйства в целом.

Под территориальной (региональной) структурой инвестиций понимается их распределение и соотношение по отдельным субъектам Российской Федерации. Она зависит, в первую очередь, от уровня экономического развития и инвестиционной привлекательности того или иного региона.

Структура финансовых вложений – это соотношение инвестиций в акции, облигации, другие ценные бумаги, а также в активы других предприятий в их общей величине (табл. 8).

Структура инвестиций в основной капитал по формам собственности – это распределение и соотношение инвестиций по формам собственности в их общей сумме, т. е. какая доля инвестиций принадлежит государству, муниципальным органам, частным юридическим или физическим лицам, или смешанной форме собственности (табл. 9).

Структура инвестиций в основной капитал по источникам финансирования показывает оптимальное участие государства или частного бизнеса в инвестиционном процессе на условиях государственно-частного партнерства (табл. 10).