Финансы и финансовая система

- Сущность и функции финансов

- Понятие и элементы системы финансов

- Управление финансами

- Органы управления финансами

- Финансовое планирование и прогнозирование

- Финансовый контроль

- Финансовая политика как составная часть экономической политики государства

- Содержание и принципы организации международных финансов

Сущность и функции финансов

Понятие «финансы» происходит от латинского слова finis, означающего конец, окончание, финиш. В денежных отношениях, складывающихся между населением и государством в лице судьи, князя или короля, это слово означало завершение платежа, окончательный расчет. Лица, платившие взносы в пользу судьи, различных государственных органов, получали соответствующий документ, который называли fine.

В современной литературе, рассматривающей теоретические вопросы финансов, множество трудов посвящено изучению их сущности, назначению, характерным признакам, функциям.

На сегодняшний день, среди отечественных авторов все большее распространение получает зарубежный подход к изучению финансов. Иностранные авторы рассматривают понятие «финансы» очень широко. Большинство источников не дают ему конкретного определения. А используя термин «финансы», к нему обычно добавляют уточняющее прилагательное, указывающее на конкретный сегмент финансовых отношений:

- Публичные (государственные) финансы.

- Корпоративные финансы (финансы предприятий).

- Личные финансы (финансы домохозяйств).

При этом экономика – это постоянно развивающаяся система, активно реагирующая на все изменения и вызовы современного мира. Поэтому многие экономические отношения подстраиваются под эти изменения, образуя новые формы (не меняя при этом своей экономической сущности). Так, в результате глобализации и усиления экономической роли отдельных государств появилось новое направление финансовой науки – исламские финансы. А развитие Интернета и других информационных технологий привело к переводу в цифровой вид многих традиционных форм деловых и производственных отношений, а также форм взаимодействия населения и предприятий с государством. Отсюда можно выделить еще одну новую форму финансовых отношений – цифровые финансы.

В задачи данного учебника не входит подробное изучение всех подходов и дискуссионных вопросов в теории финансов. Более подробно с ними можно ознакомиться самостоятельно при работе с соответствующей литературой.

Финансы – это не деньги, это система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций. Чем отличаются деньги от финансов? Существенно ли различие между этими двумя категориями? Безусловно.

Если мы идем на рынок и делаем какую-либо покупку, то это не означает, что мы вступили с продавцом в финансовые отношения. Мы просто осуществили покупку, т. е. отдали определенную сумму денег, а взамен получили товар или услугу. Никаких финансовых отношений здесь нет. Выражение «У меня проблемы с финансами» или «Мои финансы поют романсы» в корне неверно. Они просто отражают простую истину, что денег, как всегда, нет или не хватает (именно денег, а не финансов).

Какие денежные отношения выражаются финансами? Перечислим эти отношения:

- Отношения между государством и его гражданами при внесении налогов и других обязательных платежей в бюджеты всех уровней.

- Отношения между предприятиями и государством при внесении платежей в разные социальные фонды и получение из них соответствующих социальных выплат.

- Отношения между организациями и государством при уплате предприятиями налогов и сборов и получение финансирования из бюджета (к примеру, госзаказ).

- Отношения между отдельными звеньями бюджетной системы (т. е. финансовая помощь).

- Отношения между государством (правительством) и Центральным банком по регулированию кредитной, денежной, валютной систем и фондового рынка.

Для того чтобы возникли финансовые отношения, необходимо совпадение двух основных условий:

- Наличие товарно-денежных отношений.

- Наличие государства, которому для выполнения возложенных на него функций необходимы денежные средства.

Чтобы можно было выделить финансы из всей совокупности экономических отношений, следует определить те специфические признаки, которые характерны только для них. Причем эти признаки можно рассматривать только в общей совокупности.

Признаки финансов

1. Финансы – всегда выражают денежные, и только денежные отношения (денежный характер финансовых отношений).

Указание на денежный характер финансовых отношений – существенный признак финансов. Он позволяет четко ограничить сферу их действия, оставляя за ее приделами все натуральные отношения.

Всю совокупность экономических отношений в обществе можно условно разделить на две большие группы: денежные и натуральные. Финансы относятся исключительно к денежным отношениям. Так как в современной экономике деньги являются всеобщим эквивалентом и измеряют стоимость всех товаров и услуг, производимых обществом, то, соответственно, все стоимостные экономические категории, обслуживающие воспроизводственный процесс, имеют денежный характер проявления.

Ряд экономистов, рассматривая этот признак, указывают, что на определенных этапах развития государства его взаимоотношения с другими экономическими субъектами носят признаки натуральных. Так, на ранних этапах налоги взымались в натуральной форме (дань, подати). И это дает основания отнести финансы и к группе натуральных отношений. Но в тот исторический период еще не существовало развитой системы денежного обращения, а роль денег чаще всего выполняли те же товары, которые и взимали правители в целях обеспечения потребностей государства, т. е. денежный признак не нарушается. Это же можно сказать и о постсоветском периоде, когда в России в 90-х гг. ХХ в. вновь были возобновлены бартерные отношения, а внутренняя система расчетов начала строиться на взаимозачетах, исключив из оборота наличные деньги. Это произошло из-за резкого обесценения рубля и утраты им денежных функций. Население и производители перестали доверять национальной денежной единице, начался процесс демонетизации, приведший к сокращению денежных расчетов и замене их различными суррогатами (бартером, взаимозачетами и т. п.). Исходя из этого, можно сделать вывод, что наличие в финансовых взаимоотношениях с государством натуральных отношений свидетельствует о слабости денежной системы или ее серьезном кризисе.

2. Лишь те денежные отношения являются финансовыми, которые обусловлены фактом существования государства и имеют государственновластную (принудительную) форму проявления.

На определенной стадии исторического развития общества появляется необходимость в централизованном управлении. Возникает потребность в определенной силе, которая будет обеспечивать внешнюю защиту, решать внутренние споры, обеспечивать порядок и пр. Получается, что появление государства обусловлено тем историческим фактом, что общество не в состоянии самостоятельно устанавливать и контролировать единые и обязательные для всех «правила игры».

Государство – это не абстрактная территориальная единица, а конкретный орган управления, который нуждается в формировании действенной структуры своих институтов, призванных формулировать, реализовывать на практике и контролировать выполнение государственной политики.

Для обеспечения материальной основы функционирования своего аппарата, осуществляющего выполнение государственных функций, требуются деньги, взять которые государству негде, кроме как «запустив руку» в сферу материального производства.

Вся совокупность финансовых отношений установлена и регламентируется законодательством, которое четко определяет порядок, формы и правила экономических взаимодействий с государством, а также устанавливает и меры ответственности за нарушение финансовой дисциплины.

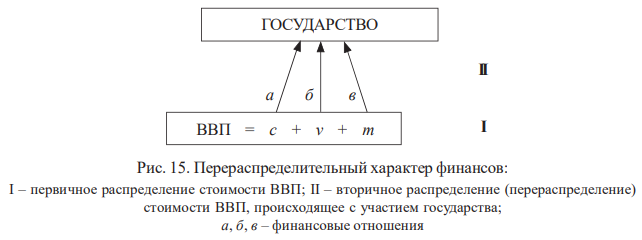

3. Финансы – это перераспределительные денежные отношения, посредством которых осуществляется перераспределение валового внутреннего продукта (надстроечная экономическая категория).

В экономике существует целый ряд определенных экономических категорий, имеющих свое специализированное значение: цена, товар, кредит, прибыль и т. п. Все это – объективные базовые экономические категории, т. е. отношения, возникшие естественным путем исходя из потребностей и самой сущности экономических процессов. Финансы в этих отношениях стоят особняком, так как финансовые отношения – это порождение государства (надстройки). Если представить, что завтра исчезнет государство как некое объединение, то процесс производства сохранится. Человеку нужно где-то жить, что-то есть, в чем-то ходить.

Независимо от наличия государства, производственный процесс невозможно осуществлять иначе, чем регулярно возмещая стоимость израсходованных средств производства (c), выплачивая работникам заработную плату (v) и получая прибыль (m). Данный процесс первичного распределения валового внутреннего продукта всегда осуществляется без участия государства, в соответствии с объективными потребностями и законами материального производства, а соответственно, сохранятся и все базовые экономические категории (затраты, прибыль, цена, кредит и пр.), без которых производственный процесс просто невозможен. В отличие от них, финансовые отношения исчезнут одновременно с государством, так как их основное назначение – не обслуживание воспроизводственного процесса, а создание материальных условий для существования и функционирования государственного аппарата.

Первым, кто отделил финансы от производственной основы и отнес их к надстроечному образованию, был Э. А. Вознесенский. Он разграничил первичное распределение национального дохода, протекающее без участия государства, а следовательно, и финансов, от вторичного распределения (перераспределения), в котором финансы играют важную роль, обеспечивая государство денежными средствами для реализации своих функций.

В дальнейшем этой же точки зрения в своих работах придерживался А. Ю. Казак, указывающий, что тесная взаимозависимость финансов и государства обусловливает перераспределительный (надстроечный) характер финансовых отношений (рис. 15).

4. Финансы – это денежные отношения, с помощью которых создаются и используются различные государственные денежные фонды.

Здесь проявляется двойное назначение финансов. Во-первых, это формирование государственных денежных фондов. Посредством финансовых отношений формируются централизованные и децентрализованные денежные фонды государства. Во-вторых, с их помощью осуществляется использование этих денежных фондов в соответствии с теми задачами, которые стоят перед государством.

Прежде всего к централизованным денежным фондам, относится фонд общего назначения – бюджет, из которого финансовые ресурсы направляются, опять же через финансовый механизм, на обеспечение реализации всех функций государства. Кроме того, государство формирует различные целевые и внебюджетные фонды. Это могут быть социальные, экономические, экологические фонды, фонды поддержки предпринимательства и т. п. От основного бюджета их отличает строго целевое использование.

Таким образом, финансы – это система денежных отношений, имеющих государственно-властную форму проявления, выражающих перераспределение стоимости ВВП и целенаправленное формирование на этой основе централизованных и децентрализованных фондов в соответствии с общественными потребностями.

Ни одна стоимостная категория не обладает такой совокупностью признаков, что и обеспечивает специфику финансов.

Сущность финансов проявляется в их функциях. Финансы выполняют три основные функции.

Функции финансов

1. Формирование денежных фондов (доходов).

Как уже было сказано выше, посредством финансовых отношений формируются разнообразные денежные фонды: централизованные, децентрализованные, целевые и т. п. Это осуществляется прежде всего за счет налоговой политики государства. Налоги – основной источник доходов государства, но не единственный. Кроме налоговых поступлений, государство также может использовать и неналоговые источники: доходы от продажи и использования имущества, находящегося в его распоряжении; доходы от платных услуг, оказываемых государством; заемные средства и пр.

Для реализации данной функции необходимо:

- создание финансовой теории, адекватной состоянию развития экономики для обеспечения экономического роста;

- формирование финансового механизма и аппарата, обеспечивающего сбор доходов;

- прогнозирование и планирование доходов;

- аккумуляция доходов в бюджеты и внебюджетные фонды различных уровней.

2. Использование денежных фондов.

Аккумулируемые государством средства перераспределяются в ходе реализации политики государственных расходов на материальное содержание госаппарата, с тем чтобы последний мог эффективно выполнять возложенные на него функции, на создание и поддержание в обществе рациональной и эффективной структуры общественного производства, проведение экономической, социальной, военной политики и т. д.

Для реализации данной функции необходимы:

- выбор финансовой теории, определяющей приоритеты и уровни государственных расходов;

- формирование финансовой политики в области расходов государства;

- прогнозирование и планирование государственных расходов;

- обеспечение финансирования бюджетных расходов.

3. Контрольная функция.

Особенность контрольной функции состоит в том, что она не существует сама по себе, а реализуется одновременно либо с первой, либо со второй функциями.

Конкретное проявление контрольной функции осуществляется в ходе деятельности финансовых органов, наделенных контрольными полномочиями (Счетная палата, Министерство финансов России, Федеральное казначейство, Федеральная налоговая служба и пр.).

Цель финансового контроля – рациональное расходование материальных и финансовых ресурсов, сокращение непроизводственных расходов и потерь.

Понятие и элементы системы финансов

Система финансов – это совокупность различных сфер финансовых отношений, объединенных принципиальным единством в рамках общей объективной категории – «финансы», но характеризующихся, во-первых, своими специфическими особенностями в формировании и использовании денежных фондов (доходов); во-вторых, различной ролью (значимостью) в общественном воспроизводстве и экономической системе в целом.

В своем историческом развитии система финансов прошла длительную эволюцию. В период зарождения финансовых отношений система финансов ограничивалась, как правило, только одним звеном – государственным бюджетом. В условиях классического капитализма система финансов большинства западных цивилизованных государств, в том числе и России, состояла уже из двух основных звеньев – государственного бюджета и местных финансов.

В целом количество звеньев системы финансов остается статичным, неизменным до тех пор, пока она позволяет государству с достаточной степенью эффективности формировать необходимые для осуществления своей деятельности фонды денежных средств. Поэтому совершенно естественно, что по мере усложнения хозяйственных связей в рамках национальных экономических систем и современном мире в целом происходило усиление роли и значения государства в регулировании экономических процессов. Соответственно росло и число выполняемых им функций, а также потребность в дополнительных денежных средствах.

В результате и под влиянием всех этих процессов система финансов продолжала совершенствоваться как количественно (за счет появления новых звеньев – финансов государственных предприятий), так и качественно, путем создания дополнительных финансовых инструментов в рамках уже существующих звеньев (например, государственного страхования).

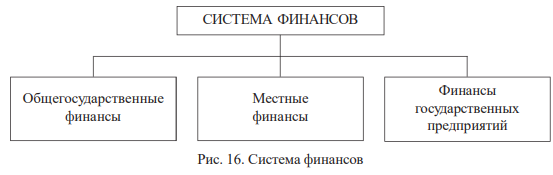

Система финансов включает три звена (рис. 16):

- общегосударственные финансы;

- местные финансы;

- финансы государственных предприятий и организаций.

Важнейшим звеном системы финансов являются общегосударственные финансы. Его центральным компонентом выступает государственный бюджет, представляющий собой главный централизованный фонд государства. Через бюджет государство мобилизует и перераспределяет значительную часть своих финансовых ресурсов. В государственном бюджете концентрируются все основные доходы и определяются направления расходования средств. Доходы государственного бюджета формируются за счет налоговых поступлений. На их долю приходится в среднем около 70–80 %, а также неналоговых поступлений, состоящих из доходов от продажи и использования государственного имущества; от платных услуг, оказываемых государственными органами власти; части прибыли унитарных предприятий; средств, полученных в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, компенсации и пр.), доходов от внешнеэкономической деятельности и прочих доходов.

Полученные средства государство перераспределяет на финансирование своих функций и задач. Из государственного бюджета финансируются:

- административные расходы (расходы на содержание Президента РФ, Правительства, высших органов государственной власти, судебной системы и пр.);

- расходы на осуществление международной деятельности;

- расходы на национальную оборону и безопасность;

- расходы на поддержание национальной экономики;

- социальные расходы;

- прочие расходы.

В состав общегосударственных финансов входят также государственные целевые (внебюджетные) фонды. Государственные внебюджетные фонды – это фонды денежных средств, предназначенные для финансирования расходов, не включенных в бюджет. В Российской Федерации образовано три внебюджетных фонда: Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ и Фонд социального страхования РФ.

Следующее звено системы финансов – местные финансы. В их состав включаются: местные бюджеты, система местных займов, местные внебюджетные фонды и т. д. Социально-экономическая сущность местных финансов идентична общегосударственным финансам. Но местные финансы – это часть финансовых отношений, имеющих более узкую сферу применения. Таким образом, местные финансы – это система денежных отношений, в процессе которых образуются и используются денежные фонды, предназначенные для финансирования задач и функций местного самоуправления.

Из местных бюджетов финансируется:

- содержание органов местного самоуправления;

- содержание и развитие муниципального ЖКХ;

- строительство и содержание дорог местного значения;

- содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений;

- создание городской инфраструктуры, благоустройство и озеленение территорий муниципальных образований;

- содержание муниципальных органов охраны общественного порядка;

- сбор и утилизация мусора;

- прочие расходы.

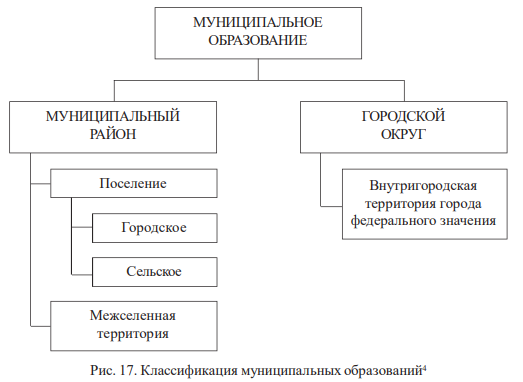

В Российской Федерации, согласно Федеральному закону № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г., местные финансы включают в себя бюджеты муниципальных образований. В границах муниципальных образований местное самоуправление осуществляется населением непосредственно и (или) через выборные и иные органы местного самоуправления (рис. 17).

К муниципальному образованию относятся: муниципальный район, городское или сельское поселение, городской округ либо внутригородская территория города федерального значения.

Муниципальный район – несколько поселений или поселений и межселенных территорий, объединенных общей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и (или) через выборные и иные органы местного самоуправления.

Городской округ – городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого осуществляют полномочия по решению вопросов местного значения поселения и вопросов местного значения муниципального района, а также могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов Российской Федерации.

Городское поселение – город или поселок с прилегающей территорией (в составе городского поселения также могут находиться сельские населенные пункты, не являющиеся сельскими поселениями).

Сельское поселение – один или несколько объединенных общей территорией сельских населенных пунктов (сел, станиц, деревень, хуторов, кишлаков, аулов и других сельских населенных пунктов).

Третье звено системы финансов – финансы государственных предприятий, организаций, учреждений.

Термин «финансы предприятий», который очень широко применяется в экономической литературе, на практике нельзя принимать безоговорочно. Как уже говорилось выше, финансы – это денежные отношения, одним из отличительных признаков которых является государственно-властная форма проявления. Следовательно, финансы регулируют только часть возникающих между государством и хозяйствующими субъектами денежных отношений. Это касается, в первую очередь, взаимоотношений с бюджетом. Государство регулирует процесс формирования налогооблагаемой базы и определяет размер налоговых платежей. Но за рамками финансов остается большое количество денежных отношений как внутри, так и за пределами предприятий, которые регулируются специфическими экономическими законами и закономерностями развития материального производства.

Это означает, что категория «финансы предприятия» не может быть однозначно применена ко всем хозяйствующим субъектам. Однако, являясь собственником унитарных предприятий, государство может в полной мере распространить денежные отношения на предприятия государственной и муниципальной форм собственности. Только в этом случае мы наблюдаем проявление всех признаков финансов и их функций. Таким образом, категория «финансы предприятий» приемлема только для предприятий государственной и муниципальной форм собственности.

Понятие «система финансов» следует отличать от понятия «финансовая система». Финансовая система – это совокупность конкретных финансовых органов и институтов, призванных на практике осуществлять реализацию государственной финансовой политики. Как правило, финансовая система включает всю совокупность финансовых институтов государства, начиная с высшего руководства страны до финансовых отделов предприятий. Финансовые органы от лица государства осуществляют управление финансами, т. е. целенаправленно воздействуют на финансовые отношения в рамках реализации проводимой финансовой политики.

В финансовую систему России включаются как органы законодательной, так и исполнительной власти, такие как Счетная палата РФ, Министерство финансов России, Федеральное казначейство, Федеральная налоговая служба и т. д. Более подробно о структуре и полномочиях финансовых органов в Российской Федерации будет рассмотрено далее.

Управление финансами

Термин «управление» имеет множество определений. В большинстве энциклопедических словарей управление рассматривается как элемент, функция организованных систем различной природы (биологических, социальных, технических), обеспечивающая сохранение их определенной структуры, поддержание режима деятельности, реализацию их программ.

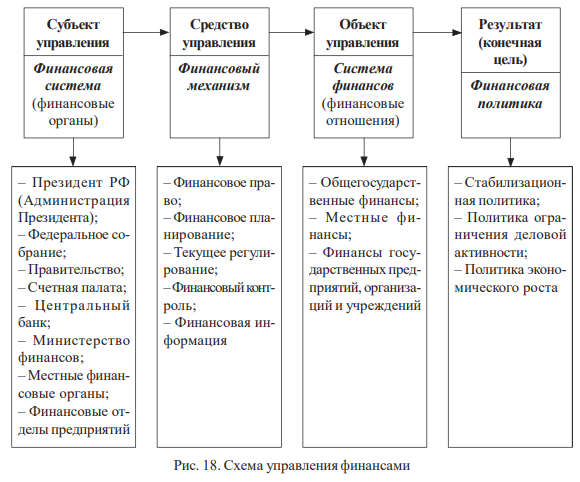

Но в целом управление – это воздействие, имеющее строго определенную задачу или цель. И в этом воздействии есть «кто управляет», или субъект управления; и «чем управляют» – объект управления. Следовательно, управление можно рассматривать как определенное целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата.

Управление присуще всем сферам человеческой деятельности и всем фазам общественного производства. Есть управление государством и предприятием, социальное и антикризисное, управление рисками и управление ресурсами и т. д.

В системе управления социально-экономическими процессами в обществе необходимо выделить управление финансами.

В управлении финансами, как и в любом другом управлении, выделяют субъекты и объекты управления.

Объектом выступает совокупность финансовых отношений (система финансов), субъектом является совокупность финансовых органов, институтов и учреждений (финансовая система). Сам процесс данного воздействия осуществляется при помощи различных финансовых инструментов, способов, методов, которые в совокупности представляют целостный механизм (финансовый механизм) (рис. 18.)

Управление финансами решает следующие задачи:

- Формирование ресурсной базы, необходимой для социально-экономического развития общества и функционирования государства.

- Эффективное и целесообразное использование финансовых ресурсов государства.

- Контроль за рациональным и целевым использованием финансовых ресурсов.

Целью управления является полная мобилизация финансовых ресурсов государства и их эффективное использование в соответствии с теми задачами, которые стоят перед государством в текущий момент времени, а также финансовая устойчивость и финансовая независимость, проявляющиеся:

- в макроэкономической сбалансированности;

- профиците бюджета;

- снижении государственного долга;

- твердости национальной валюты;

- в сочетании экономических интересов государства и всех членов общества.

Другими словами, конечной целью управления финансов является разработка конкретной финансовой политики.

Исходя из вышеизложенного, управление финансами – это целенаправленное воздействие финансовой системы (финансовых органов) на финансовые отношения с целью разработки и реализации конкретной финансовой политики.

Управление финансами – это совокупность мер государства (финансовых органов) по обеспечению целенаправленного и непрерывного функционирования финансового механизма с целью достижения эффективного функционирования всей совокупности финансовых отношений и реализации на этой основе соответствующей финансовой политики.

Выделяют два вида управления финансами: стратегическое (общее) и текущее.

Стратегическое (общее) управление осуществляют высшие органы государственной власти и управления. В зависимости от государственного устройства такими органами выступают: в США – конгресс, в Великобритании – парламент, во Франции – Национальное собрание. Цель этого управления – определение общих направлений развития государства в целом и финансовых отношений в частности. Особенностями стратегического управления являются широкая сфера воздействия (вся система финансов), косвенный характер, контроль конечных результатов.

Текущее управление финансами осуществляет финансовый аппарат, органы оперативного управления финансами. Структура и состав этих органов также определяются государственным устройством.

В США текущее управление осуществляют Министерство финансов (и входящее в его структуру Казначейство), Административно-бюджетное управление при Президенте, Таможенная служба, Бюро по алкогольным напиткам, табачным изделиям и огнестрельному оружию. Каждый из этих органов имеет свои четко обозначенные функции.

В Англии главным органом управления является Казначейство, а также Управление таможенных пошлин и акцизов.

Во Франции – Министерство экономики, финансов и бюджета.

В Италии – Казначейство (государственные расходы и финансовый контроль), Министерство финансов (государственные доходы), Министерство бюджета и планирования (составление госбюджета и координирование финансовых ресурсов), Министерство внутренних дел (местные финансы). Цель этого управления заключается в регулировании определенного круга финансовых отношений (в определенной сфере или на определенной территории).

Финансовый механизм – это средство воздействия субъекта (государства) на объект (финансовые отношения) финансовой системы, внешняя форма проявления практической реализации функций финансов.

Финансовый механизм можно представить и как совокупность различных форм и методов использования государством финансов с целью обеспечения соответствующей финансовой политики в рамках экономической системы.

Финансовый механизм состоит из ряда взаимосвязанных подсистем:

- финансового права;

- финансового планирования;

- текущего управления;

- финансового контроля;

- финансовой информации.

Финансовое право – совокупность юридических норм (законов, подзаконных актов, нормативных документов), регулирующих финансовые отношения для обеспечения бесперебойного осуществления задач и функций государства.

Цель – определить единые общие правила формирования и использования финансовых ресурсов и создать условия для успешного проведения финансовой политики.

Задачи финансового права:

- Закрепление единых принципов и правил управления финансами в качестве обязательных положений.

- Создание единых условий организации финансов в государстве.

- Установление мер ответственности за нарушение финансовой дисциплины.

Финансовое планирование – совокупность инструментов, позволяющих оценить текущее состояние финансов и определить потенциальные возможности для увеличения финансовых ресурсов. Цель – обосновать эффективность принимаемых управленческих экономических и социальных решений с учетом их обеспеченности необходимыми финансовыми ресурсами

С помощью финансового планирования оценивается текущее финансовое состояние объекта, определяются потенциальные возможности для увеличения финансовых ресурсов, соотносятся потребности с источниками их покрытия.

Текущее (оперативное) управление – комплекс мероприятий по обеспечению текущего функционирования государства необходимыми финансовыми ресурсами. Цель – обеспечить выполнение запланированных показателей на всех стадиях распределительного процесса.

Текущее управление обеспечивает непрерывность и синхронность работы всех звеньев системы финансов, направленной на выполнение установленных показателей с учетом влияния внешних и внутренних факторов. Может заключаться в экономии ресурсов, перераспределении денежных потоков, корректировке показателей финансовых планов и т. п.

Финансовый контроль – это совокупность различных методов и форм контроля за финансовой деятельностью всех экономических субъектов, осуществляемых специально уполномоченными контрольными органами. Цель – предотвратить неэффективное и нецелевое использование финансовых ресурсов государства.

Охватывает деятельность контрольных финансовых органов, действующих на основе нормативных актов, регулирующих финансовые отношения. Обеспечивает целевое использование финансовых ресурсов государства, способствует предотвращению финансовых нарушений.

Финансовая информация – совокупность сведений (финансовых показателей), которые используются в процессе финансового планирования, анализа, контроля. Включает в себя финансовую, бухгалтерскую, статистическую и другие виды отчетности. Цель – оценить реальное финансовое состояние изучаемого объекта (государства, предприятия и пр.) и сделать выводы о перспективах его развития.

Финансовое управление может быть эффективным лишь при наличии у субъекта управления достоверной финансовой информации. Полная и достоверная информация о состоянии финансов необходима для разработки и реализации финансовой политики государства, для принятия верных управленческих решений на всех уровнях. Своевременная информация позволяет анализировать ход событий, заранее определять конечные результаты.

Можно выделить следующие источники финансовой информации:

- Законодательные и нормативные акты разных уровней;

- Финансовую отчетность органов законодательной и исполнительной власти;

- Финансовую отчетность предприятий и организаций;

- Заключение независимых экспертов (аудит, оценка);

- Прочие информационные ресурсы (СМИ, Интернет, слухи).

С увеличением порядкового номера снижается достоверность полученных сведений.

Для наибольшей эффективности финансовая информация должна соответствовать определенным характеристикам: быть достоверной, своевременной, полной, понятной, защищенной и пр.

Достоверность – степень точности данных, которая позволяет пользователю сделать правильные выводы о состоянии объекта и принять основанные на данных выводах решения.

Своевременность – способность информации соответствовать запросам потребителя в нужный момент времени.

Полнота – оптимальное соотношение между необходимой и полученной информацией; от полноты информации зависит качество принимаемых на ее основе управленческих или иных решений

Понятность – качество, которое делает информацию постижимой (понятной) для пользователей.

Защищенность – свойство информации, которое характеризует невозможность несанкционированного доступа и изменения ее со стороны других лиц.

Существует множество видов финансовой информации. Ее можно квалифицировать по ряду критериев:

1. По форме предоставления:

1) обязательная информация.

Информация, предоставляемая в обязательном порядке либо в силу требований законодательства (налоговые декларации, бухгалтерская отчетность и т. п.), либо по запросам компетентных органов (запросы суда, правоохранительных органов и т. п.). За непредставление или представление неверной информации предусмотрены штрафные санкции.

2) инициативная информация.

Информация, предоставляемая в добровольном порядке в ответ на неофициальные запросы, экспертные заключения, интервью. За непредставление или неточность предоставленных данных санкций не предусмотрено.

2. По периоду охвата:

1) ретроспективная информация.

Информация о прошлом (статистические данные, отчетность). Для нее характерна быстрая потеря актуальности. Используется для анализа и оценки истекшего периода с целью определения общих тенденций и выявления недостатков.

2) текущая информация.

Информация, охватывающая настоящий период времени. Используется для оценки текущего состояния экономического субъекта, но, вырванная из контекста, может привести к ошибочным выводам (например, информация о текущем наличии денег в кассе не может служить основанием для общей оценки финансового состояния компании).

3) перспективная информация.

Охватывает будущие периоды времени (планы, прогнозы). Носит вероятностный и условный характер. Используется для принятия управленческих решений на отдаленную перспективу.

3. По степени достоверности:

1) точная информация.

Предполагает предоставление информации в точных абсолютных величинах (например, доходы бюджета за отчетный период увеличились на 235,79 млн руб.).

2) расчетная информация.

При предоставлении информации используется метод округления (доходы бюджета увеличились примерно на 200 тыс. руб.).

3) статистическая информация.

Информация предоставляется в процентном соотношении (доходы увеличились на 14 %).

4) смысловая.

Несет общую смысловую нагрузку (наметился рост бюджетных доходов).

4. По степени доступности:

1) общедоступная.

Информация, доступная для широкого круга пользователей.

2) конфиденциальная.

Информация, предназначенная для использования ограниченного круга лиц.

Пользователи этой информации не имеют права передавать ее третьим лицам без согласия ее обладателя.

3) секретная.

Информация, не подлежащая оглашению, раскрытие которой может привести к серьезным последствиям, например, к гибели компании.

Таким образом, все функциональные элементы финансового механизма действуют как единый организм. В совокупности данные подсистемы обеспечивают требуемый уровень воздействия финансового механизма на сферу финансовых отношений в целях реализации той или иной государственной политики.

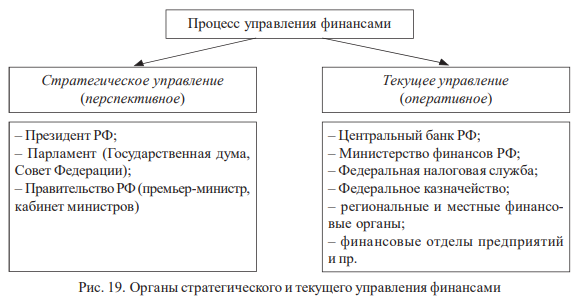

Органы управления финансами

В зависимости от вида управления подразделяются и органы управления финансами (рис. 19). Общее стратегическое управление финансами традиционно осуществляют высшие органы государственной власти и управления: аппарат (администрация) президента, парламент, правительство страны. Текущее управление финансами возложено на финансовый аппарат: Министерство финансов, местные финансовые органы и т. д.

Стратегическое управление финансами осуществляют высшие органы государственной власти. Они определяют финансовую политику государства, выделяют приоритетные направления развития (национальные проекты), утверждают финансовое законодательство и осуществляют контроль за его соблюдением.

В Российской Федерации общее стратегическое управление финансами осуществляют: Президент РФ, Федеральное собрание (Государственная дума и Совет Федерации), правительство страны (премьер-министр и кабинет министров).

Президент РФ обладает законодательной инициативой, регламентирует деятельность финансовой системы, ежегодно направляет послания Федеральному собранию РФ, подписывает проект федерального бюджета, имеет право «вето» на финансовое законодательство, принятое парламентом.

В рамках своих полномочий Президент РФ определяет основные направления внутренней политики государства через нормотворческую и организационнораспорядительную деятельность путем издания указов и распоряжений. Его оценки ситуации в различных сферах общественной жизни и видение основных направлений политики государства учитываются как парламентом, так и правительством при проведении законопроектных работ.

Федеральное собрание и его две палаты – Государственная дума и Совет Федерации. Так же, как и президент, обладает законодательной инициативой, проводит рассмотрение и утверждение всех федеральных законов, в т. ч. финансовых. Рассматривает и утверждает проект федерального бюджета и бюджетов государственных внебюджетных фондов. Утверждает отчет о исполнении государственного бюджета. Кроме того, рассматривает законы о налогах, сборах и обязательных платежах, устанавливает предельный размер государственного внутреннего и внешнего долга.

Для успешной реализации своей деятельности в рамках управления финансовыми вопросами Федеральным собранием была образована Счетная палата РФ.

Счетная плата РФ действует на основании Федерального закона «О Счетной палате Российской Федерации» № 41-ФЗ от 5 апреля 2013 г.

Счетная палата Российской Федерации – постоянно действующий высший орган внешнего государственного аудита (контроля), подотчетный Федеральному собранию Российской Федерации. Она осуществляет свою деятельность на основе принципов законности, эффективности, объективности, независимости, открытости и гласности.

Счетная палата осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, а также за использованием федеральной собственности.

Задачами Счетной палаты являются:

1. Организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета и бюджетов государственных внебюджетных фондов;

2. Аудит реализуемости и результативности достижения стратегических целей социально-экономического развития Российской Федерации;

3. Определение эффективности и законности формирования, управления и распоряжения федеральными и иными ресурсами в пределах своей компетенции;

4. Анализ выявленных недостатков и нарушений в процессе формирования, управления и распоряжения федеральными и иными ресурсами, выработка предложений по их устранению, а также по совершенствованию бюджетного процесса в целом;

5. Оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет федеральных и иных ресурсов;

6. Определение достоверности бюджетной отчетности о распределении средств федерального бюджета и бюджетов государственных внебюджетных фондов РФ и годового отчета об их исполнении;

7. Контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в ЦБ РФ, уполномоченных банках и иных кредитных организациях Российской Федерации.

Счетная палата анализирует итоги проводимых контрольных мероприятий, обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования доходов и расходования средств федерального бюджета. На основе полученных данных Счетная палата разрабатывает предложения по совершенствованию бюджетного законодательства и развитию бюджетнофинансовой системы Российской Федерации и представляет их на рассмотрение палат Федерального собрания.

Текущее управление финансами возложено на финансовый аппарат – органы оперативного управления финансами (Министерство финансов и его нижестоящие органы, МНС, местные финансовые органы, финансовые отделы предприятий и т. д). Эти структуры проводят в жизнь финансовую политику, разрабатывают проект форм и методов финансовых отношений и после их утверждения Госдумой издают инструкции, контролируют соблюдение установленных норм и методов финансовых отношений, изучают их действенность и вносят предложения по их совершенствованию.

Центральный банк РФ действует на основании Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

До 2013 г. Центральный банк занимался исключительно вопросами денежнокредитного регулирования.

Основными целями деятельности ЦБ РФ являлись:

- Защита и обеспечение устойчивости рубля;

- Развитие и укрепление банковской системы Российской Федерации;

- Обеспечение стабильности и развитие национальной платежной системы.

С 1 сентября 2013 г. Банк России получил новый статус – мегарегулятора.

К целям деятельности Банка были добавлены еще две: развитие и обеспечение стабильности финансового рынка Российской Федерации. Тогда же ему были переданы полномочия упраздненных служб: Федеральной службы страхового надзора и Федеральной службы по финансовым рынкам. Под контроль Банка России, помимо банковского сектора, перешел весь финансовый сектор. В дополнение к уже существовавшим ранее функциям были добавлены функции по разработке и проведению политики, обеспечивающей развитие и стабильность функционирования финансового рынка РФ. На Центральный банк возложены обязанности по регистрации, контролю и защите прав и законных интересов участников финансового рынка (акционеров и инвесторов; профессиональных участников рынка ценных бумаг, страхователей и застрахованных лиц; негосударственных пенсионных фондов; некредитных финансовых организаций и т. п.).

Банк России выполняет следующие функции:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

- а также политику развития и обеспечения стабильности функционирования финансового рынка России;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в РФ;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует его составление;

- осуществляет официальный статистический учет прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж в соответствии с законодательством РФ;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- является депозитарием средств Международного валютного фонда, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства РФ о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- осуществляет иные функции в соответствии с федеральными законами.

Министерство финансов РФ действует на основании Положения о Министерстве финансов Российской Федерации от 30 июня 2004 г. № 329. Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в представленных сферах.

К сферам деятельности Минфина РФ относятся:

- бюджетные отношения;

- налоговые отношения;

- бухгалтерский учет и отчетность;

- аудиторская деятельность;

- управление государственным долгом;

- формирование и управление резервным фондом и фондом национального благосостояния;

- страховая деятельность;

- банковская деятельность;

- кредитная кооперация;

- микрофинансовая деятельность;

- организация и проведение лотерей и азартных игр;

- производство, переработка и обращение драгоценных металлов и драгоценных камней;

- производство и реализация защищенной от подделок полиграфической продукции;

- инвестирование средств для финансирования накопительной части страховой пенсии;

- финансовые взаимоотношения с регионами и муниципальными образованиями;

- международные финансовые отношения и международное сотрудничество и пр.

Министерство финансов Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении:

- Федеральной налоговой службы;

- Федерального казначейства;

- Федеральной таможенной службы;

- Федеральной службы по регулированию алкогольного рынка.

Министерство финансов Российской Федерации осуществляет следующие полномочия:

1. Вносит в Правительство Российской Федерации проекты федеральных законов, нормативных правовых актов и других документов по вопросам, относящимся к установленной сфере ведения Министерства и к сферам ведения подведомственных ему федеральных служб;

2. Принимает нормативные правовые акты:

- порядок формирования отчетности об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов бюджетной системы Российской Федерации и консолидированного бюджета Российской Федерации;

- порядок ведения сводной бюджетной росписи федерального бюджета;

- порядок ведения Единого государственного реестра юридических лиц и Единого государственного реестра индивидуальных предпринимателей;

- формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций;

- порядок ведения государственной долговой книги Российской Федерации;

- отчеты об итогах эмиссии федеральных государственных ценных бумаг;

- условия эмиссии и обращения федеральных государственных ценных бумаг;

- порядок ведения бухгалтерского учета и составления бухгалтерской отчетности;

- порядок определения цен на драгоценные металлы, а также изделия из них, закупаемые в Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации и реализуемые из него и пр.

3. Осуществляет:

- составление проекта федерального бюджета;

- представление в Правительство Российской Федерации отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- управление средствами Фонда национального благосостояния;

- управление государственным долгом Российской Федерации;

- выполнение функций эмитента государственных ценных бумаг;

- организацию формирования и использования ценностей Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации;

- анализ эффективности использования средств государственной поддержки, оказываемой за счет бюджетных ассигнований федерального бюджета, субъектами Российской Федерации и муниципальными образованиями;

- сбор, обработку и анализ информации о состоянии государственных и муниципальных финансов и пр.

Министерство финансов Российской Федерации в установленной сфере деятельности не вправе осуществлять функции по контролю и надзору, а также функции по управлению государственным имуществом, кроме случаев, устанавливаемых указами Президента Российской Федерации или постановлениями Правительства Российской Федерации.

Федеральная налоговая служба действует на основании Положения о Федеральной налоговой службе от 30 сентября 2004 г. № 506. Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим:

- Функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.

- Государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

- Представление интересов государства в делах о банкротстве.

Федеральная налоговая служба и ее территориальные органы – управления службы по субъектам Российской Федерации, межрегиональные инспекции службы, инспекции службы по районам, районам в городах, городам без районного деления составляют единую централизованную систему налоговых органов.

Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

- Осуществляет контроль и надзор:

- за соблюдением законодательства о налогах и сборах;

- правильностью исчисления, полнотой и своевременностью внесения налогов и сборов;

- выполнением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

- соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

- полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей.

- Выдает разрешения на проведение всероссийских лотерей.

- Осуществляет:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории РФ;

- федеральный государственный надзор в области организации и проведения лотерей и азартных игр;

- аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций);

- Регистрирует контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями, в соответствии с законодательством Российской Федерации.

- Ведет учет всех налогоплательщиков.

- Ведет реестры (Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей, Единый государственный реестр лотерей, Государственный реестр всероссийских лотерей и пр.).

- Разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством Российской Федерации, и направляет их для утверждения в Министерство финансов Российской Федерации.

- Осуществляет иные функции в установленной сфере деятельности.

Федеральное казначейство (федеральная служба) действует на основании Положения о Федеральном казначействе утверждено Постановлением Правительства РФ № 703 от 1 декабря 2004 г. Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим правоприменительные функции:

- По обеспечению исполнения федерального бюджета.

- По кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации.

- По предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Полномочия:

- Доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования.

- Ведет учет операций по кассовому исполнению федерального бюджета.

- Открывает в Центральном банке РФ и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством.

- Открывает и ведет лицевые счета бюджетных организаций.

- Составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета РФ.

- Осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством.

- Осуществляет прогнозирование и кассовое планирование средств федерального бюджета.

- Осуществляет управление операциями на едином счете федерального бюджета.

- Осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации.

- Осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета и пр.

- Осуществляет иные функции в установленной сфере деятельности.

Федеральная таможенная служба (ФТС) действует на основании Постановления Правительства Российской Федерации от 16 сентября 2013 г. № 809 «О федеральной таможенной службе». Является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела, функции органа валютного контроля, функции по защите прав на объекты интеллектуальной собственности, функции по проведению транспортного контроля в пунктах пропуска через Государственную границу РФ, а также санитарно-карантинного, карантинного фитосанитарного контроля и государственного ветеринарного надзора, функции по выявлению, предупреждению и пресечению преступлений и административных правонарушений, отнесенных к компетенции таможенных органов Российской Федерации, а также иных связанных с ними преступлений и правонарушений.

В соответствии с целями, поставленными перед службой, ФТС наделена широким перечнем полномочий. Ниже рассмотрены те, которые непосредственно относятся к финансовой сфере деятельности службы:

- Ведение реестров лиц, организаций и объектов, включенных в область таможенного дела (таможенные представители, объекты интеллектуальной собственности и др.).

- Выдача свидетельств и разрешений на право деятельности в определенных сферах таможенного дела.

- Определение порядка и непосредственное осуществление таможенного оформления и контроля.

- Классификация товаров в соответствии с товарной номенклатурой внешнеэкономической деятельности, определение страны происхождения и таможенной стоимости перемещаемых через таможенную границу Российской Федерации товаров и транспортных средств.

- Выявление, предупреждение и пресечение преступлений и административных правонарушений, отнесенных к компетенции таможенных органов Российской Федерации, а также иных связанных с ними преступлений и правонарушений.

- Взимание таможенных платежей – таможенных пошлин и таможенных сборов.

Федеральная служба по регулированию алкогольного рынка (Росалкогольрегулирование) действует на основании Постановления Правительства РФ от 24 февраля 2009 г. № 154 «О Федеральной службе по регулированию алкогольного рынка». Росалкогольрегулирование является федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Цели и задачи Росалкогольрегулирования:

- снижение потребления алкогольной продукции;

- сокращение теневого оборота алкогольной продукции;

- усиление контроля производства и оборота алкогольной и спиртосодержащей продукции;

- увеличение доходов от алкогольного рынка в бюджет.

Именно последняя задача относится к финансовой деятельности службы, позволяющей государству увеличить пополнение бюджета за счет сокращения теневого оборота алкогольной продукции и усиления контроля за ее оборотом.

В рамках поставленных целей Федеральная служба по регулированию алкогольного рынка наделена следующими полномочиями:

- разработка нормативной базы по вопросам регулирования алкогольного рынка;

- лицензирование производства и оборота алкогольной и спиртосодержащей продукции;

- выдача федеральных специальных марок;

- ведение государственного реестра лицензий на производство и оборот алкогольной продукции.

Финансовое планирование и прогнозирование

Планированию подвержены все сферы человеческой деятельности. Его можно рассматривать как оптимальное распределение ресурсов (деньги, время, способности) для достижения поставленной цели. Таким образом, планирование – это деятельность, связанная с оценкой своих текущих возможностей и направленная на разработку путей (способов) достижения определенных целей в будущем.

Логическая цепочка организации планирования выглядит следующим образом:

гипотеза → прогноз → план.

Гипотеза (идея) – научное предвидение на уровне общей теории. На этой стадии определяются цели и задачи.

Прогноз создается на основе гипотезы, но является более определенным и достоверным. Научно обоснованная гипотеза о вероятном будущем состоянии экономической системы и экономических объектов – на этой стадии разрабатывается программа действий и оценивается вероятность наступления тех или иных событий.

План – постановка точно определенной цели и предвидение детальных событий исследуемого объекта, закрепление порядка действий и способов достижения поставленных задач. Здесь определяются необходимые ресурсы и источники их формирования. Определяются конкретные показатели, время и количество.

Особенности планирования и прогнозирования

- Планирование осуществляется на основе прогнозирования.

- Прогноз, в отличие от плана, имеет несколько вариантов.

- План содержит четкие параметры развития, а прогноз раскрывает различные альтернативы, положительные и отрицательные тенденции, намечает условия, при которых возможно решение поставленных задач.

- План отражает наиболее оптимальные вариант развития.

Финансовое прогнозирование – предвидение возможного финансового положения государства, обоснование показателей финансовых планов.

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества. Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде. Прогнозы позволяют органам финансовой системы наметить разные варианты развития и совершенствования системы финансов, формы и методы реализации финансовой политики.

Финансовое планирование – это научное обоснование движения финансовых ресурсов и соответствующих финансовых отношений на определенный период времени.

Финансовое планирование следует рассматривать как целенаправленную деятельность государства, отдельных звеньев и субъектов хозяйства по обоснованию эффективности принимаемых экономических и социальных решений с учетом их обеспеченности источниками финансирования, оптимизации намеченных затрат и положительных конечных результатов.

Цель финансового планирования – оценить состояние финансов во всех звеньях системы финансов и определить потенциальные возможности для увеличения финансовых ресурсов.

Объект финансового планирования – перераспределительные процессы, осуществляемые посредством финансов при образовании, распределении и использовании фондов денежных средств в различных звеньях системы финансов (финансовая деятельность государства, региона или любого хозяйствующего субъекта).

Задачи финансового планирования:

- обеспечение необходимыми финансовыми ресурсами поставленных целей и задач государства и предприятий;

- достижение оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися в руках хозяйствующих субъектов;

- выявление резервов увеличения финансовых ресурсов;

- контроль за эффективным и целесообразным использованием ресурсов.

Финансовый план упорядочивает финансовые отношения, позволяет заранее предвидеть финансовые результаты деятельности, дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей.

Формы планирования и прогнозирования

1. Директивное.

Применение командно-административных рычагов для обязательной реализации установленных задач и целей. Реализуется на основе административных документов (указов, законов, приказов и пр.).

2. Стратегическое.

Определение целей и задач определенных показателей по основным, наиболее важным направлениям на среднесрочную и долгосрочную перспективу и разработка механизма их реализации при учете внешних факторов.

3. Индикативное.

Регулирование экономики на основе набора индикаторов в виде макроэкономических показателей. Носит преимущественно рекомендательный характер.

Методы финансового планирования и прогнозирования

1. Метод экономического анализа.

Используется в качестве исходного для разработки финансовых планов. Анализируется движение финансовых ресурсов за истекший период. Данный метод позволяет оценить финансовое состояние объекта, определить динамику финансовых показателей, тенденции их изменения, внутренние резервы увеличения финансовых ресурсов, изучить результативность действующих финансовых отношений. Цель метода заключается не только в сопоставлении отчетных данных с плановыми показателями для выявления отклонений, но и позволяет определить основные закономерности, тенденции, внутренние резервы.

2. Коэффициентный метод.

Основывается на достижениях прошлых лет. Базируясь на этих данных, с помощью коэффициентов уточняются задания истекшего года и определяются показатели нового периода. Но данный метод имеет некоторые недостатки. При недостаточном обосновании полученных результатов, без учета внешних факторов метод может привести к искажению показателей финансовых планов и нарушению стоимостных пропорций.

3. Нормативный метод.

Основывается на использовании заранее установленных научно обоснованных норм и технико-экономических нормативов. С их помощью рассчитывается потребность в финансовых ресурсах и их источниках. Используются как законодательно установленные нормы и нормативы (ставки налогов и иных обязательных платежей, нормы амортизационных отчислений, размеры отчислений в резервные фонды и пр.), так и разработанные непосредственно на предприятиях (нормы потребности в оборотных средствах, производственных запасах, нормы расходов сырья, материалов, топлива и пр.). При использовании данного метода повышается реальность финансовых расчетов.

4. Балансовый метод.

Является основным способом согласования отдельных разделов финансовых планов. Он используется для взаимной увязки расходов с источниками их покрытия. С помощью этого метода предупреждаются возможные диспропорции между расходами и поступлениями денежных средств в определенные отрезки времени. В результате обеспечивается взаимная увязка материальных, трудовых и финансовых ресурсов.

Балансовый метод может применяться при распределении прибыли, планировании финансовых фондов. Расчет осуществляется по формуле:

Он + П = Р + Ок,

где Он – остаток средств на начало планового периода;

П – поступление средств;

Р – расходование средств;

Ок – остаток средств на конец года.

5. Метод экономико-математического моделирования.

Позволяет найти взаимосвязь между финансовыми показателями и факторами, их определяющими. Основывается на построении различных моделей движения финансовых ресурсов. Они представляют собой точное математическое описание экономических процессов. Моделируются финансовое обеспечение намечаемого проекта, объем и структура расходов в разных ситуациях и предполагаемый эффект. Из полученных результатов выбирается тот вариант, который наиболее полно отвечает поставленной цели.

6. Программно-целевой метод.

Используется для разработки целевых комплексных программ. В основе лежит ориентация деятельности на достижение поставленных целей. Построен по логической схеме «цели – пути – способы – средства». Сначала определяются цели, которые должны быть достигнуты, потом намечаются пути их реализации, а затем – более детализированные способы и средства. Особенностью данного метода планирования является не просто прогнозирование будущего состояния объекта, а составление конкретной программы достижения поставленных целей и задач. Предназначен для обоснования плановых решений важнейших финансовых проблем (федеральные и областные целевые программы).

7. Метод многовариантности (метод сценариев).

Метод заключается в разработке нескольких вариантов финансовых планов с целью выбора наиболее оптимального. Разрабатывается как минимум три варианта: оптимистический, пессимистический и наиболее вероятный. Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а также оценки отклонений от среднего значения.

Внутрифирменное планирование

Планирование основных производственных и финансовых показателей дает возможность предприятию предвидеть свое развитие и использовать это для корректировки своей деятельности.

Основные задачи, решаемые при финансовом планировании:

- Обеспечение финансовыми ресурсами и денежными средствами деятельности предприятия.

- Выявление всех резервов и источников ресурсов на предприятии (как собственных, так и привлеченных).

- Эффективное использование прибыли и прочих доходов.

- Оптимизация взаимоотношений с бюджетом и внебюджетными фондами.

- Повышение эффективности инвестиций и инвестиционной привлекательности предприятия.

Для успешного развития на рынке предприятие должно иметь систему финансового планирования, заключающуюся в наличии трех звеньев:

- стратегического планирования;

- бизнес-планирования;

- бюджетирования.

Каждый вид планов решает свою задачу.

Стратегический план призван определить глобальную цель развития предприятия и определить необходимые инвестиции для достижения поставленной цели.

Бизнес-план определяет инвестиционную привлекательность проекта или идеи.

Бизнес-планы могут быть двух видов: для внешнего инвестора и внутренний бизнес-план.

Бизнес-план для внешнего инвестора, которым может быть коммерческий банк, инвестиционная компания, любое физическое или юридическое лицо, должен состоять из следующих разделов:

- Характеристики предприятия;

- Плана маркетинга;

- Плана производства;

- Финансового плана.

Бизнес-план для внутреннего использования составляется в том случае, когда предприятие желает использовать часть своей чистой прибыли в виде инвестиций в свой собственный бизнес. В этом случае бизнес-план включает все разделы, кроме первого – «Характеристики предприятия».

Бюджет предприятия – основной план развития на последующий финансовый год – показывает, как будет развиваться предприятие в краткосрочном периоде.

Финансовый контроль

Финансовый контроль является формой реализации контрольной функции финансов. Она определяет назначение и содержание финансового контроля.

Финансовый контроль – это совокупность контрольных действий и операций законодательных и исполнительных органов власти всех уровней, а также специально созданных учреждений за финансовой деятельностью всех экономических субъектов: государства, предприятий и учреждений.

Объектом финансового контроля являются денежные отношения при формировании и использовании финансовых ресурсов (денежных фондов) во всех звеньях системы финансов.

Финансовый контроль охватывает правильность составления и исполнения бюджетов всех уровней и внебюджетных фондов; целевое использование бюджетных средств и государственной собственности; правильность составления бухгалтерской, финансовой и налоговой отчетности предприятиями и организациями; полноту и своевременность выполнения налоговых обязательств перед бюджетом предприятиями и гражданами и многое другое.

Субъектами финансового контроля являются особые органы, наделенные контрольными функциями (Счетная палата РФ, Министерство финансов РФ, Казначейство, налоговые органы и пр.).

Перед финансовым контролем стоят следующие задачи:

- Предотвратить финансовые нарушения и незаконное использование государственных средств и государственного имущества;

- Обеспечить необходимыми ресурсами (средствами) текущую деятельность государства;

- Обосновать с экономических позиций принимаемые органами государственной власти и органами местного самоуправления решения;

- Обеспечить выполнение финансового законодательства, правильность ведения финансового учета и отчетности и пр.

В целом финансовый контроль позволяет соблюсти интересы и права как государства, так и хозяйствующих субъектов, а также населения и предназначен для реализации финансовой политики государства и создания условий для финансовой стабилизации.

Классифицировать финансовый контроль можно по различным признакам.

Данный вопрос рассматривался во множестве учебников, освещающих эту проблему. Здесь приведена классификация по основным, наиболее часто встречающимся признакам:

1. В зависимости от субъектов, осуществляющих финансовый контроль, можно выделить:

- государственный контроль;

- внутрихозяйственный (внутрифирменный);

- общественный;

- независимый (аудиторский) контроль.

Государственный финансовый контроль – это контроль со стороны государственных органов.

Указом Президента Российской Федерации «О мерах по обеспечению государственного финансового контроля в Российской Федерации» от 25 июля 1996 г. установлено, что в Российской Федерации государственный финансовый контроль включает в себя контроль за исполнением федерального бюджета и бюджета федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

И он может, в свою очередь, подразделяться на общегосударственный и ведомственный контроль.

Общегосударственный контроль осуществляют органы государственной власти (Президент, Правительство РФ, Парламент РФ, Счетная палата, Министерство финансов РФ). Он направлен на объекты, подлежащие контролю независимо от их ведомственного подчинения. К нему относится налоговый контроль, контроль за использованием бюджетных средств и т. п. Любое предприятие, чем бы оно не занималось, в чьем бы ведении не находилось, подлежит контролю со стороны налоговых органов, органов казначейства, Федеральной службы финансовобюджетного надзора и т. д.

Ведомственный контроль – это контроль со стороны вышестоящего министерства. Его осуществляют контрольно-ревизионные подразделения министерств.

Объектом этого контроля является производственная финансовая деятельность предприятий, находящихся в непосредственном ведении того или иного министерства. Проверяется законность проводимых финансово-хозяйственных операций, правильность ведения бухгалтерской документации, обоснованность составления и исполнения смет.

Внутрихозяйственный (или внутрифирменный) финансовый контроль осуществляют финансовые службы и бухгалтерия самого предприятия. Объект контроля – финансовая деятельность предприятия и его структурных подразделений (отделений, филиалов и пр.). Проверяются полнота и своевременность уплаты налогов, сборов и иных платежей в бюджет и внебюджетные фонды и законность и целевое использование всех ресурсов предприятия.

Общественный финансовый контроль осуществляют специальные контрольно-ревизионные структуры, создаваемые внутри общественных объединений или отдельные граждане на основе добровольности и безвозмездности. Как правило, проверяется исполнение финансового законодательства при осуществлении деятельности общественных объединений и целевой характер использования общих денежных средств. Контроль за использованием средств профсоюзных организаций, хозяйственных кооперативов, объединений и пр.

Независимый финансовый контроль осуществляют специальные аудиторские фирмы. Под аудитом понимается предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Цель аудита – установить достоверность финансовой отчетности предприятия и соответствие совершенных финансовых и хозяйственных операций действующим нормативным актам.

2. По времени проведения:

- предварительный контроль;

- текущий контроль;

- последующий контроль.

Предварительный контроль осуществляется до совершения финансовых операций, на стадии составления, рассмотрения, утверждения финансовых планов. Он способствует предотвращению неправомерного расходования различных видов ресурсов и позволяет предупредить нарушение законов.

Текущий контроль осуществляется в ходе реализации финансовых планов, осуществления финансовых обязательств перед государством, в процессе использования финансовых ресурсов. Основным методом, применяемым при данном контроле, является проверка, проводимая по относительно узкому кругу вопросов финансово-хозяйственной деятельности предприятия или организации, за короткий период времени. Также могут применяться такие методы, как наблюдение и обследование. Контроль производится с целью исключения финансовых нарушений.

Последующий контроль проводится путем проведения документальных проверок с использованием наблюдения, обследования или анализа бухгалтерской и финансовой отчетности непосредственно на месте. В это время углубленно изучаются все стороны финансово-хозяйственной деятельности предприятия или организации. Последующий контроль осуществляется после завершения финансового года либо по окончании отчетного периода. При этом анализируется использование финансовых ресурсов, проверяется целесообразность расходования денежных средств, выявляются недостатки и нарушения и разрабатываются мероприятия по их устранению.

3. По регламенту:

- обязательный контроль;

- инициативный контроль.

Обязательный контроль проводится либо в силу требований законодательства (налоговый контроль, контроль со стороны законодательных органов за исполнением бюджета), либо по решению компетентных государственных органов (контроль, проводимый на основе решений судебных и правоохранительных органов).

Инициативный контроль осуществляется по самостоятельному решению хозяйствующих субъектов.

4. По характеру материала, на основе которого проводится контроль:

- документальный контроль;

- фактический контроль.

Документальный контроль проводится на основании проверки документации (первичные документы, финансовая и бухгалтерская отчетность).

Включает в себя:

- формальный контроль (внешний осмотр документа, наличие и правильность оформления, присутствие посторонних записей или пометок);

- арифметический контроль (правильность расчетов в документах);

- юридический контроль (соответствие отраженных в документах операций действующему законодательству);

- встречную проверку (сопоставление двух экземпляров одного и того же документа или различных документов, связанных между собой и находящихся в различных организациях);

- другие формы контроля.

Фактический контроль представляет собой изучение фактического состояния проверяемых объектов по данным их осмотра в натуральном виде.

Включает в себя:

- инвентаризацию (проверка фактических остатков основных средств, ТМЦ, денежных средств и их соответствие данным бухгалтерского учета);

- визуальное наблюдение (проверка, проводимая при непосредственном присутствии наблюдателя, за технологическим процессом, условиями хранения товарноматериальных ценностей, порядком ввоза и вывоза материалов и готовой продукции);

- экспертную оценку (основывается на проведении квалифицированными специалистами экспертизы объема и качества выполненных работ, соблюдения технологии производства и т. п.)

5. По методам проведения финансового контроля выделяют проверку, обследование, надзор, наблюдение, анализ, ревизию, хотя следует отметить, что методика проведения финансового контроля более разнообразна.

Проверка производится по отдельным вопросам финансово-хозяйственной деятельности предприятия или учреждения. Относится к документальному контролю и проводится на основе изучения отчетных документов (первичная документация; бухгалтерская и статистическая отчетность). Выявляются финансовые нарушения и намечаются мероприятия по их устранению.

Проверка может быть документальной и камеральной.

Документальная проверка проводится на предприятии в присутствии должностных лиц. Источниками информации служат первичные документы, бухгалтерская и статистическая отчетность.