Денежное обращение и денежная система

Денежный оборот и его структура

Денежный оборот – один из основных параметров, определяющих стабильность национальной экономики. Под денежным оборотом понимается непрерывное движение денег в качестве орудия расчета и платежа как в наличной, так и в безналичной формах. Таким образом, денежный оборот рассчитывается как сумма налично-денежных и безналичных расчетов, производимых в национальной экономике.

Следует различать понятия «денежный оборот» и «платежный оборот».

Платежный оборот – это совокупность платежей, совершаемых контрагентами рыночных отношений в процессе хозяйствования. Учитывая, что далеко не все платежи осуществляются в непосредственно денежной форме, понятие платежного оборота значительно шире понятия денежного оборота, так как включает и расчеты различными суррогатами денежного рынка. К числу данных суррогатов можно отнести различные векселя, складские свидетельства, иностранную валюту, прочие инструменты обращения.

При тесной взаимосвязи безналичного и налично-денежного оборотов, при условии первичности безналичного, не существует законодательного разделения между деньгами в наличной и безналичной формах. Форма расчетов не сказывается на сущности денег и проводимых с их помощью хозяйственных и прочих операций.

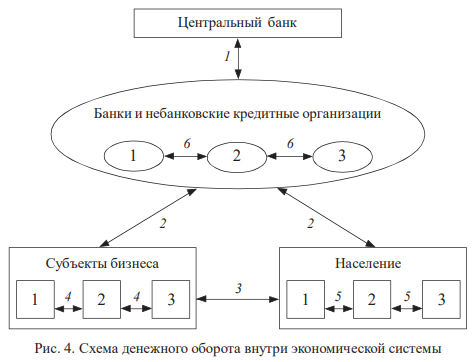

Рассмотрим схему денежного оборота внутри экономической системы (рис. 4).

Эллипсами обозначены банковские учреждения (банковские кредитные организации) и небанковские кредитные организации, в прямоугольниках – нефинансовые участники денежных операций. Стрелками показаны, и соответственно пронумерованы, денежные потоки, функционирующие в экономической системе. На этих потоках мы и остановимся подробнее.

Первая группа денежных потоков (1) возникает во взаимоотношениях Центрального банка с банками и небанковскими кредитными организациями. Центральный банк Российской Федерации является эмиссионным центром страны, следовательно, он снабжает банки и небанковские кредитные организации (НКО) наличными деньгами. В случае избытка налично-денежной массы у конкретного банка он обязан сдать его в соответствующее территориальное учреждение Центрального банка – расчетно-кассовый центр. Это порождает встречный денежный поток. Кроме того, во время инкассации денег от учреждений второго уровня банковской системы сдаются ветхие и пришедшие в негодность денежные знаки.

Центральный банк также организует систему расчетов в экономике, т. е. проводит расчеты между кредитными организациями.

Денежные потоки (2) характеризуют платежно-расчетные операции, совершаемые между банковским и небанковским секторами экономики. Все субъекты бизнеса, официально зарегистрированные на территории Российской Федерации, имеют счета в банковских учреждениях страны. Перечень счетов, открываемых кредитными организациями клиентам, обозначен в нормативных актах Банка России: текущие счета; расчетные счета; бюджетные счета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов; счета по вкладам (депозитам).

В повседневной хозяйственной практике наиболее часто встречаются расчетные счета. Расчетный счет – счет, открываемый банком субъекту предпринимательской деятельности, имеющему самостоятельный баланс, для проведения всех видов расчетов, не запрещенных национальным законодательством. Расчеты производятся как с юридическими, так и с физическими лицами.

Физические лица могут открыть в банке текущие счета, с помощью которых можно осуществлять безналичные расчеты. В современном мире наибольшее распространение получили электронные платежи, совершаемые с помощью пластиковых кредитных и дебетовых карт. В основу электронных платежей заложен тот же принцип, который когда-то был разработан для чековых депозитов, только переведенный на безбумажную технологию.

Списание и зачисление денежных средств по расчетным и текущим счетам определяют безналичную часть денежного оборота на данном уровне.

Налично-денежные операции этого уровня возможны путем снятия и зачисления наличных денег на вышеуказанные счета физическими и юридическими лицами. Население может проводить любые расчетно-платежные операции, не связанные с предпринимательской деятельностью, в наличных деньгах. Порядок проведения расчетов по предпринимательским операциям (т. е. операциям, имеющим целью извлечение дополнительного дохода) оговаривается отдельно.

Денежный поток (3) – сюда включаются операции по непосредственным выплатам наличных денег работодателями, а также вся розничная и мелкооптовая торговля.

Денежные потоки (4) и (5) показывают внутренние обороты денежных средств.

Это расчеты юридических лиц между собой и физических лиц между собой (рынки, частная практика и т. д.)

Денежные потоки (6) предполагают внутренние операции банковской системы. Это межбанковские расчеты без участия Центрального банка (клиринговые палаты, прямые корреспондентские счета), межбанковское кредитование. Эти операции регулируются Центральным банком, а также внутренними договорами участников.

Важным компонентом оценки стабильности денежного обращения страны является денежная эмиссия. Под денежной эмиссией (от лат. emission – выпуск) понимается увеличение денежной массы в обращении. Эмиссию денег нельзя считать каким-то чрезвычайным экономическим явлением. В сущности, она объективно необходима и представляет собой неотъемлемый атрибут экономических систем всех стран мира.

Действительно, находящиеся в обращении денежные знаки постоянно ветшают, портятся, и их место регулярно занимают новые, появляющиеся в результате эмиссии. Наряду с этим государства, имеющие положительный показатель прироста объема производства (в реальном исчислении), объективно сталкиваются с ростом объема продаж в рамках экономической системы. Денежная эмиссия, не нарушающая соотношения товарной и денежной массы в экономической системе и не приводящая к негативным последствиям, называется выпуском денег в обращение. Выпуск денег в обращение постоянно осуществляется банковской системой на основании заявок клиентов – юридических и физических лиц.

Денежная эмиссия бывает налично-денежная и кредитная. При этом кредитная эмиссия, как правило, предшествует налично-денежной.

Кредитная эмиссия осуществляется Центральным банком государства в соответствии с необходимостью обеспечения объективных потребностей экономической системы либо в тех случаях, когда налоговые поступления в государственный бюджет не обеспечивают его соответствующую балансировку, а возможности по привлечению для этой цели дополнительных финансовых средств посредством размещения новых займов исчерпаны.

Налично-денежная эмиссия осуществляется путем выпуска в обращение наличных денег.

Национальная банковская система осуществляет выдачу наличных денег юридическим и физическим лицам на нужды потребления (заработная плата, пенсии, стипендии, пособия и т. д.), а также на целый ряд производственных расходов (командировочные, мелкие хозяйственные расходы и т. д.), исходя, главным образом, из тех сумм, которые поступают в кассы банковских учреждений в виде инкассируемой выручки торговых организаций.

Если приход наличных денег покрывает заявленную клиентами совокупную сумму расходов, тогда можно говорить о существовании в рамках экономической системы определенного равновесия. В том случае, когда необходимая для выдачи из касс банков денежная сумма превышает имеющиеся в них средства, в денежном обращении возникают существенные диспропорции. Данные диспропорции обусловлены либо замедлением оборачиваемости денег в экономике (в соответствии с известной формулой обмена MV = РQ), либо снижением доверия населения и предпринимателей к национальной денежной единице, что, в свою очередь, вызывает отказ от безналичных сделок в пользу налично-денежных, либо обесценением денег, инфляцией.

Негативные последствия налично-денежной и кредитной эмиссии, как для экономической системы, так и для населения, проявляются в том случае, когда она используется в качестве источника покрытия бюджетного дефицита.

Из всех источников финансирования дефицита государственного бюджета эмиссия является самым простым и дешевым (с точки зрения издержек государства), но в то же время и самым нецивилизованным. Государство, покрывающее дефицит бюджета за счет эмиссии, неизбежно сталкивается с нарастающей инфляцией, многократно превышающей нормальные размеры, ростом цен, ухудшением жизненного уровня населения. Именно поэтому высокоразвитые западные страны практически не используют данный способ покрытия государственных расходов.

Кредитная эмиссия осуществляется Центральным банком государства в соответствии с необходимостью обеспечения объективных потребностей экономической системы либо в тех случаях, когда налоговые поступления в государственный бюджет не обеспечивают его соответствующую балансировку, а возможности по привлечению для этой цели дополнительных финансовых средств посредством размещения новых займов исчерпаны.

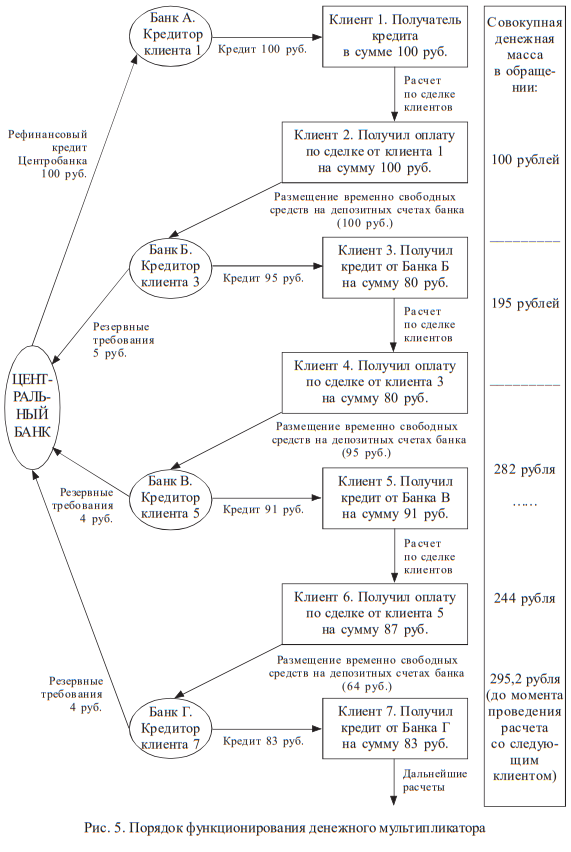

Кредитная эмиссия на первый взгляд не видна, отражаясь лишь в соответствующих бухгалтерских записях и проводках, банковских операциях. Но ее разрушительный потенциал огромен. Основной негативный момент кредитной эмиссии заключается в функционировании денежного мультипликатора (иногда его называют кредитным или депозитным).

Денежный мультипликатор (от англ. money multiplier) – определенный коэффициент, показывающий пропорции роста или сокращения денежной массы в зависимости от кредитно-депозитной активности банковской системы, с учетом резервных требований, выставляемых Центральным банком к банковской системе.

На рис. 5 показано действие денежного мультипликатора при уровне резервных требований Центрального банка 4,5 % от привлеченной депозитной массы.

Исходя из вышеизложенного, ясно, что политика кредитования Центральным банком национальной экономики должна быть сбалансированной. Излишнее кредитование может привести к серьезным инфляционным процессам, переполнению каналов денежного обращения.

Многолетние исследования сущности денег и их движения в процессе производства и обращения товаров позволили сформулировать закон денежного обращения, который обосновывает связь между денежной массой, ее структурой, скоростью обращения и товарной массой в экономической системе. Используя закон денежного обращения, можно определить количество денег, необходимое для нормального функционирования всего народно-хозяйственного комплекса.

Базовый расчет необходимой денежной массы (К) основывается на соотнесении двух показателей: суммы цен товаров и услуг, реализуемых в рамках национальной экономической системы (С) и скорости обращения денег (V):

| К = | C | , |

| V |

В процессе развития и усложнения экономических взаимоотношений в обществе приведенная формула также претерпела изменения. Возникла необходимость учитывать широкий спектр денежно-кредитных операций, совершаемых как физическими лицами, так и предпринимателями. В результате формула, определяющая количество денег, необходимых для обращения, приобретает вид:

| К = | C - Ск - Впп + Пt | , |

| V |

где С – сумма цен товаров и услуг, реализуемых в рамках национальной экономической системы;

Ск – сумма цен товаров и услуг, реализуемых с отсрочкой платежа либо в кредит;

Впп – сумма цен товаров и услуг, реализуемых контрагентами без применения денежных расчетов (бартер, взаимозачет, взаимопогашаемые платежи);

Пt – величина платежей с наступившей датой исполнения по сделкам, совершенными ранее с отсрочкой платежа;

V – скорость обращения денег в национальной экономике.

Анализируя приведенную формулу, можно выявить факторы, которые влияют на величину необходимой денежной массы:

1. Общая, совокупная величина расчетно-платежных сделок, совершаемых в экономике. Данный показатель зависит от уровня деловой активности, темпов и направления развития национальной экономики, размеров товарного производства. В случае роста объемов производства или роста цен всем участникам экономических отношений потребуется большая сумма денег для проведения расчетов.

2. Степень развитости кредитных взаимоотношений в обществе. При этом следует учитывать не только непосредственно кредитные сделки, когда кредитор ссужает средства заемщику (например, банковский кредит), но и отсрочки платежей по хозяйственным сделкам (порядок оплаты платежных требований, лизинговые сделки и факторинг, цессия, вексельные операции и др.). Чем шире участвует кредит в экономических связях, тем меньшую потребность в деньгах испытывают участники расчетов. Вместе с тем следует учесть, что применение кредита в данный момент времени сокращает спрос на деньги, но к моменту истечения отсрочки спрос вновь возникает.

3. Уровень специализации в хозяйственных сделках и степень развитости услуг. Наличие в экономической жизни взаимопогашаемых платежей зачастую свидетельствует о низком уровне развития сектора услуг и невысокой специализации хозяйствующих субъектов, что приводит к сокращению спроса на деньги ввиду узости рынка их применения. Высокая доля бартерных сделок формирует такую модель рынка, которая предполагает управление преимущественно административными, а не экономическими методами.

4. Скорость обращения денег. Данный показатель воздействует на конечный результат обратно пропорционально: чем выше скорость обращения денег в национальной экономике, тем меньше необходимая для обращения денежная масса, и наоборот. Высокая скорость обращения денег может свидетельствовать о нежелании населения и хозяйствующих субъектов пользоваться национальной денежной единицей для накоплений (как это было России в 1990-х гг.).

Приведенная выше формула расчета необходимого количества денег для обращения показывает ту сумму, которую должен предлагать Центральный банк участникам экономических отношений. Однако не всегда необходимая, т. е. расчетная, денежная масса совпадает с фактически обращающейся.

Поскольку денежный оборот – это совокупность наличных и безналичных расчетов, то коротко рассмотрим оба этих блока.

Налично-денежный оборот. В любой национальной экономике происходит процесс непрерывного постоянного движения денежных знаков в наличной форме (т. е. в виде банкнот и разменной монеты). Данный процесс принято называть налично-денежным оборотом.

Данная часть налично-денежного оборота обслуживает в первую очередь интересы населения. Исходным пунктом налично-денежного оборота служит эмиссионная деятельность Центрального банка. Именно он определяет как величину налично-денежной массы, обращающейся в национальной экономике, так и ее технические параметры (покупюрный состав денежной массы физические параметры банкнот и разменной монеты и т. д.). Кроме того, Центральный банк определяет и порядок использования наличности в хозяйственных операциях корпоративного сектора экономики, реализуя тем самым идеи государственного контроля за направлением движения основных денежных потоков.

Банк России постоянно контролирует движение налично-денежной массы при помощи составляемого баланса прихода и расхода денег. Принципы организации наличного оборота:

- регулирование наличного денежного оборота осуществляется в централизованном порядке;

- обращение наличных денег планируется;

- управление наличным денежным оборотом связано с созданием условий, обеспечивающих сокращение издержек обращения (расходов, связанных с организацией эмиссии и обращения наличных денег).

Организация наличного денежного обращения осуществляется в соответствии с нормативными документами, разрабатываемыми в Банке России. Основными подходами Банка России в регулировании налично-денежных операций являются:

- все предприятия, организации, учреждения, независимо от их организационно-правовой формы, должны хранить свободные денежные средства на соответствующих счетах банков;

- в кассах предприятий хранятся денежные средства в пределах лимитов, установленных обслуживающими банками. Лимит кассы устанавливается, исходя из объема налично-денежного оборота предприятий, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения встречных перевозок ценностей;

- предприятия могут хранить в кассах наличные денежные средства сверх установленных лимитов лишь для выплаты заработной платы, стипендий, прочих выплат социального характера в течение трех дней;

- выдача наличных денег предприятием на заработную плату и выплаты социального характера производятся в сроки, согласованные с обслуживающими банками;

- предприятия могут получить наличные денежные средства в банках на административно-хозяйственные нужды. Размер единовременно выданных сумм регламентируется;

- выдача наличных денег предприятием производится за счет текущих поступлений денежной наличности в кассы банка. Для обеспечения своевременной выдачи наличных денег банком Центральный банк РФ устанавливает для каждой кредитной организации лимит кассы. При недостаточности текущих поступлений наличных денег для удовлетворения потребностей обслуживающих предприятий кредитные организации получают необходимые наличные денежные средства из Центрального банка РФ (расчетно-кассового центра – РКЦ);

- учреждения банков не реже 1 раза в 2 года проверяют соблюдение предприятиями порядка ведения кассовых операций;

- ЦБ РФ осуществляет контроль за организацией данной деятельности банком.

Безналичные расчеты на территории РФ также регламентируются Банком России. Основные подходы к организации безналичных расчетов следующие:

- все юридические лица должны хранить свободные денежные средства на различных счетах в кредитных учреждениях;

- платежи по счету осуществляются лишь в пределах средств, находящихся на расчетном счете предприятия либо за счет кредита, предоставленного банком;

- в большинстве случаев списание денежных средств со счета клиента осуществляется только с его согласия;

- наиболее предпочтительной является предоплата за товары и услуги;

- безналичные расчеты осуществляются с помощью документов, используемых преимущественно во внутрибанковским обороте. К ним относятся платежные поручения, требования, требования-поручения, аккредитивы, чеки, векселя;

- зачисление денежных средств на счет получателя осуществляется после соответствующего списания денежных средств со счета плательщика.

Для организации безналичных расчетов юридическим лицам в банках и других кредитных организациях могут открываться как расчетные счета, так и целая группа иных счетов, отражающих специфику проводимых операций или особенности организационно-правового статуса организации.

Формы и уровни безналичных расчетов

Безналичные расчеты, в отличие от налично-денежных, появились сравнительно недавно, несколько веков назад. Объясняется это тем, что для их осуществления необходимы специальные учреждения. Таким образом, сначала должны были возникнуть банки, а еще раньше – меняльные и ростовщические конторы.

Этот важный исторический процесс нашел отражение во многих произведениях художественной литературы. Так, одно из действующих лиц в серии романов Мориса Дрюона «Проклятые короли» – Спинелло Толомеи, ростовщик из Сиены, в начале XIV в. обосновавшийся в Париже. Имея меняльную лавку и на родине, и в Париже, этот ловкий и предприимчивый купец предоставлял особые услуги путешественникам. Отправляясь в дорогу в Ломбардию, высокородные сеньоры могли сдавать золотые монеты в парижскую лавку Толомеи, взамен получая вексель, который по приезде в назначенный пункт обменивался на наличные деньги в местной лавке оборотистого ростовщика-менялы. Постепенно расширяя поле деятельности, открывая свои филиалы в различных городах Франции и Италии, Толомеи способствовал распространению системы безналичных расчетов.

В современной экономике доля безналичных расчетов серьезно превышает объем налично-денежных. Это объясняется удобством, быстротой, контролируемостью таких расчетов.

Нормативной базой, регламентирующей основные, базисные принципы осуществления безналичных расчетов в России, можно считать:

- Гражданский кодекс Российской Федерации. Вторая часть: Закон РФ от 26 января 1996 г. № 14-ФЗ (гл. 45 «Банковский счет», гл. 46 «Расчеты»);

- Федеральный закон РФ «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 27 июня 2002 г. (гл. VI «Организация наличного денежного обращения», гл. XII «Организация безналичных расчетов»);

- Федеральный закон РФ «О банках и банковской деятельности» № 395-1 от 2 декабря 1990 г. (гл. I, ст. 5 «Банковские операции и другие сделки кредитной организации», гл. IV «Межбанковские отношения и обслуживание клиентов»);

- Федеральный закон РФ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» № 103-ФЗ от 03.06.2009 г.;

- Федеральный закон РФ «О национальной платежной системе» № 161-ФЗ от 27 июня 2011 г.;

- Положение Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

- Инструкцию Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Всю совокупность безналичных расчетов можно разделить на три основных уровня:

- расчеты хозяйствующих нефинансовых субъектов-резидентов внутри национальной экономической системы;

- межбанковские расчеты;

- международные расчеты нефинансовых субъектов-нерезидентов.

Каждый уровень предполагает свои способы регулирования, собственную правовую базу и контрольный аппарат.

Для осуществления безналичных расчетов нефинансовыми субъектамирезидентами национальной экономической системы вырабатываются правила, утверждаемые Центральным банком страны. Необходимым условием проведения расчетов является наличие остатков по банковским счетам участников расчетной сделки. Для осуществления расчетно-кассового обслуживания между банком и клиентом – нефинансовым участником расчетов – заключается договор банковского счета. В соответствии с ним клиент открывает в банке свой расчетный счет.

В соответствии с российским законодательством, юридические лица могут открыть любое количество расчетных счетов. Данный вопрос решается исходя из коммерческой целесообразности каждым участником расчетов самостоятельно.

Кроме того, банки могут открывать клиентам специальные счета для проведения отдельных операций (депозитный, ссудный, контокоррентный, транзитный, валютный и т. д.).

Бесперебойная система безналичных расчетов на нижнем уровне экономики во многом определяет готовность хозяйствующих субъектов использовать предложенные формы расчетов. Однако помимо их желания сформирована значительная правовая база, регламентирующая единообразие расчетных операций посредством централизованного регулирования. Главный регулирующий орган – Центральный банк РФ. Именно он устанавливает единые требования к оформлению расчетных документов. В настоящее время действует Положение «О правилах осуществления перевода денежных средств» № 383-П от 19 июня 2012 г. Его законодательной основой является Гражданский кодекс РФ (вторая часть).

В настоящее время Банком России утверждены следующие формы безналичных расчетов первого уровня:

- расчеты платежными поручениями;

- чековые расчеты;

- аккредитив;

- инкассовые поручения;

- расчеты в форме перевода денежных средств по требованию получателя средств (платежное требование);

- расчеты в форме перевода электронных денежных средств.

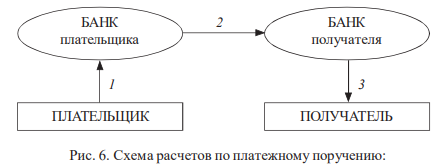

Платежное поручение представляет собой письменное распоряжение владельца счета обслуживающему его банку, оформленное расчетным документом, о переводе определенной денежной суммы на указанный счет получателя, открытый в данном или ином банковском учреждении. Поручение подлежит исполнению банком в установленный срок (как правило, не позднее следующего операционного дня).

Платежное поручение может быть принято и без открытия банковского счета от плательщика физического лица получателю, указанному в распоряжении данного плательщика.

Банк, обслуживающий клиента, принимает к исполнению платежное поручение независимо от наличия или отсутствия средств на счете плательщика на данный момент. Выписанное платежное поручение действительно в течение 10 дней.

Если на момент сдачи в банк этого документа его сумма превышает остаток средств на счете клиента, банк может либо частично оплатить его, либо, по согласованию с клиентом, отложить оплату до момента появления необходимых средств, либо (в случае заключения отдельного договора между банком и клиентом) оплатить документ путем кредитования клиента.

Форма платежного поручения регламентирована Положением Центрального банка РФ «О правилах осуществления перевода денежных средств» и не может быть изменена иными участниками расчетных сделок. При этом сам документ может составляться и приниматься к исполнению, и исполняться как в электронном виде, так и на бумажном носителе.

Схематично порядок проведения расчетов платежным поручением отражен на рис. 6.

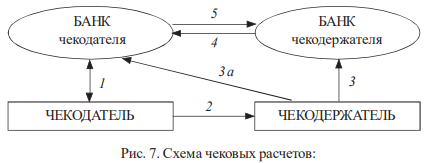

Чек (от англ. cheque, амер. cheek) представляет собой ценную бумагу, содержащую ничем не обусловленное распоряжение владельца счета чекодателя банку, хранящему его счет, произвести платеж указанной в нем суммы чекодержателю.

Чекодатель – юридическое или физическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков и иных расходных документов.

Чекодержатель – юридическое или физическое лицо, в пользу которого выдан чек.

Выделяют несколько видов чеков:

- именной – чек, выписанный на определенное лицо;

- ордерный – чек, выписанный в пользу какого-либо лица;

- предъявительский – чек, позволяющий провести расчетную операцию с любым лицом, предъявившим данный документ;

- банковский – чек, выписанный банками для проведения взаимных расчетов;

- акцептованный – чек, обеспеченный банковской гарантией выполнения расчетной сделки в пользу чекодержателя;

- дорожный – особая разновидность чека, позволяющая физическим лицам проводить широкую гамму расчетов при международных поездках. Представляет собой безусловное денежное обязательство выплатить указанную в документе сумму лицу, чья подпись соответствует той, которая размещается в образце чека

1 – представление юридическим лицом платежного поручения в обслуживающий его банк для совершения расчетов; 2 – совершение расчетной сделки путем проведения межбанковского денежного перевода посредством корреспондентских отношений кредитных институтов; 3 – зачисление полученной суммы на расчетный счет получателя средств в момент его покупки. Данный вид чеков можно считать аналогом наличных денег или альтернативой использования пластиковых расчетных карт.

Основным законодательным документом, определяющим порядок чекового обращения в России, является Гражданский кодекс Российской Федерации.

В ст. 878 регламентированы реквизиты чека, наличие которых позволяет считать его полноценным платежным документом. В соответствии с действующими нормативно-инструктивными документами в нашей стране чековая форма расчетов применяется только между юридическими лицами.

Схематично чековые расчеты показаны на рис. 7.

1 – конкретное лицо размещает свой депозитный вклад в банке и получает чековую книжку для осуществления расчетов безналичным порядком при товарно-расчетных сделках; 2 – плательщик (чекодатель) производит расчет со своим контрагентом за поставленные товарно-материальные ценности или оказанные услуги чеком; 3 – получатель средств (чекодержатель) предъявляет данный чек для проведения оплаты в свой банк; 3а – возможно и непосредственное обращение чекодержателя в банк чекодателя для проведения расчетной сделки; 4 – банк чекодержателя предъявляет чек для оплаты от имени своего клиента в банк чекодателя; 5 – средства перечисляются на расчетный счет чекодержателя.

Аккредитив (от лат. accredo – доверяю) представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Из приведенного определения следует, что при осуществлении расчетов с помощью аккредитива в сделке участвуют три (иногда четыре) стороны:

- получатель денежных средств, т. е. поставщик товара или услуг (исполнитель хозяйственного договора);

- плательщик по сделке, т. е. покупатель товара или услуг, предлагаемых поставщиком;

- банк-эмитент, или банк плательщика;

- исполняющий банк, или банк, которому поручено исполнение аккредитива.

Среди всех форм безналичных расчетов хозяйствующих субъектов аккредитив отличается наиболее сложным документооборотом и высокими издержками на проведение самой расчетной сделки.

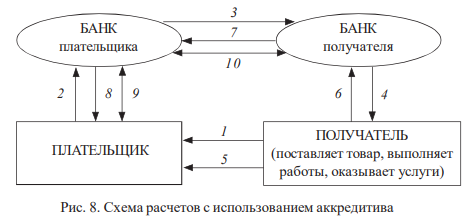

Рассмотрим схему проведения расчетов при помощи аккредитива (рис. 8).

Поскольку, как мы уже отмечали, аккредитив – это сложная и дорогостоящая форма расчетов, его использование обязательно оговаривается сторонами до начала расчетов. Как правило, пункт об аккредитивной оплате включается в текст хозяйственного договора.

Расчет начинается с сообщения поставщика товара (т. е. получателя денежных средств при проведении расчета) плательщику о том, что заказанный товар к отгрузке готов и необходимо готовить средства для проведения расчетов за него.

Данное сообщение отражено на схеме стрелкой 1.

Получив сведения о готовности заказанного товара, плательщик обращается в банк с заявлением для оформления аккредитива (2). В зависимости от степени сотрудничества плательщика и обслуживающего его банка, возможно открытие аккредитива двумя способами: депонированием средств для сделки на специальном счете бронирования либо организацией расчетов под обеспечение банковской гарантией.

В первом случае, отражающем менее тесные отношения банка и его клиента, или в случае избытка оборотных средств у компании-плательщика, банк списывает с расчетного счета плательщика сумму ожидаемого платежа. Во втором случае средства с расчетного счета компании не списываются, но оформляется банковская гарантия, свидетельствующая о том, что если плательщик не сможет выполнить финансовые обязательства перед поставщиком, это сделает за него банк.

Вне зависимости от порядка оплаты, описанного выше, плательщик оформляет заявление на открытие аккредитива. В данном документе отражаются все условия, при соблюдении которых плательщик готов оплатить хозяйственную сделку.

Если плательщик предоставил исчерпывающую информацию для проведения аккредитивного расчета, банк заключает с ним договор, основными позициями которого являются:

- наименование банка-эмитента;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условие оплаты;

- ответственность за неисполнение или ненадлежащее исполнение обязательств.

Все перечисленные пункты становятся условиями действия аккредитива.

Факт открытия аккредитива сообщается банком-эмитентом банку-поставщику (3), а тот, в свою очередь, извещает получателя (4).

Получив сообщение об открытии аккредитива, поставщик товара проверяет все условия его исполнения и, в случае согласия с ними, отгружает товар (оказывает услуги или выполняет работы) в пользу плательщика (5).

Осуществив отправку груза плательщику, поставщик собирает пакет документов, свидетельствующий о том, что сделка выполнена им в полном соответствии с заключенным договором, и передает их в банк для проверки и осуществления расчета (6). Проверив полученные документы, банк получателя передает их для проведения платежа в банк плательщика (7).

Возможна ситуация, когда средства для оплаты поставляемого товара (оказываемых услуг, выполняемых работ) размещаются в банке поставщика. В такой ситуации аккредитив считается покрытым, т. е. размещенным в банке, обслуживающем расчетный счет поставщика или уполномоченном им для проведения расчетов по аккредитивной сделке. В указанном случае стрелкой 7 отражается сообщение данного банка (исполняющего банка) банку плательщика об использовании аккредитива по заключенной сделке.

В завершение аккредитивной сделки банк плательщика извещает своего клиента о факте проведенного расчета (8). Данной операцией период расчета по аккредитиву можно считать законченным, если реально списываемая с аккредитивного счета сумма не меньше той, которая была забронирована первоначально. Если же на аккредитивном счете после совершения расчетов остается неиспользованная сумма, а также в случае неисполнения сделки или истечения срока действия аккредитива, клиент (плательщик) вправе обратиться к своему банку о перечислении оставшейся суммы на его расчетный счет (9). В случае использования покрытого аккредитива банк плательщика обращается в исполняющий банк (10) за указанными средствами. После этого можно считать аккредитив закрытым.

Исполняющий банк может закрыть аккредитив в следующих случаях:

- по истечении срока действия аккредитива (в сумме всего аккредитива или его остатка);

- на основании заявления получателя средств об отказе от дальнейшего использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива (в сумме аккредитива или его остатка);

- по распоряжению плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива (в сумме аккредитива или в сумме его остатка).

Основным недостатком аккредитивной формы расчетов можно назвать значительный документооборот и замедление товарооборота, которое наступает вследствие двух фактов:

1) средства со счета плательщика списываются еще до начала отгрузки товара со склада поставщика (до момента начала оказания услуг или выполнения работ);

2) поставщик не начинает выполнять условия хозяйственного договора до момента открытия аккредитива в его пользу.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счета плательщика в бесспорном порядке. Инкассовые поручения могут применяться в следующих случаях:

- когда порядок бесспорного взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции (в этом случае в инкассовом поручении должна быть сделана ссылка на закон);

- для взыскания по исполнительным документам (с обязательной ссылкой на дату выдачи и всех реквизитов исполнительного документа, чаще всего с приложением подлинника исполнительного листа);

- когда банку, обслуживающему плательщика, предоставлено право на списание денежных средств с его счета в бесспорном порядке (например, в случае погашения срочных обязательств по выданному ранее кредиту).

- расчеты по инкассо (от итал. incasso) – банковская операция, при которой банк по поручению клиента получает причитающиеся последнему денежные суммы на основании денежно-товарных или расчетных документов;

Расчеты в форме перевода денежных средств по требованию получателя средств (платежное требование) представляют собой такую банковскую операцию, которая отражает поручение клиента банку получить с плательщика денежную сумму на основании предоставленных расчетных документов.

Платежное требование содержит требование получателя средств по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Одним из существенных составляющих расчетов платежными требованиями является соблюдение правила акцептования плательщиком обязательств, выставленных на него для оплаты. Акцепт (от лат. acceptus – принятый) означает согласие, принятие плательщиком обязательств для исполнения. Акцептованный документ – это документ, по которому плательщик готов заплатить.

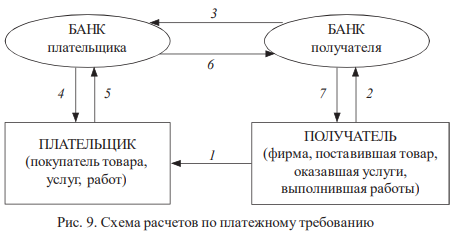

Схематично порядок расчетов платежным требованием показан на рис. 9.

В схеме на рис. 9 стрелками показаны следующие денежные и товарные потоки. Стрелка 1 отражает исполнение поставщиком хозяйственного договора перед плательщиком. Договор может заключаться в поставке товара, оказании услуг или выполнении работ.

Выполнив условия договора, поставщик выставляет платежное требование (2).

Проверив правильность заполнения расчетных документов, соответствие их требованиям Центрального банка, банк-эмитент направляет платежное требование исполняющему банку (3).

Получив платежные требования на имя своего клиента, исполняющий банк извещает об этом (4) своего клиента (плательщика) и устанавливает срок акцепта (если поставщик не установил его самостоятельно).

Следует заметить, что плательщик вправе акцептовать платежное требование или отказаться (полностью или частично) от акцепта. Причины отказа могут быть различными. Например, несоответствие применяемой формы расчетов заключенному договору (с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа), несовпадение количества реально поставленного товара количеству, указанному в платежном требовании, иные причины.

В случае полного отказа от акцепта платежное требование возвращается банку-эмитенту без удовлетворения, с обоснованием причин отказа, высказанных плательщиком. При частичном отказе от акцепта исполняющий банк перечисляет банку-эмитенту часть суммы, которую согласен заплатить плательщик, и обоснование его отказа от оплаты оставшейся суммы. При акцепте платежного поручения в полном объеме исполняющий банк переводит сумму в банк-эмитент в пользу поставщика. В приведенной схеме акцепт плательщиком выставленного требования показан стрелкой 5, а перечисление средств из исполняющего банка банку-эмитенту стрелкой 6. Далее средства зачисляются на расчетный счет получателя средств (7).

В случае неисполнения или ненадлежащего исполнения поручения клиента по получению платежа на основании платежного требования (или инкассового поручения) банк-эмитент, как и исполняющий банк, несут перед ним ответственность в соответствии с законодательством.

Межбанковские расчеты

Межбанковские расчетные отношения возникают в случаях, когда нефинансовые резиденты имеют расчетные счета в различных банковских институтах.

Для проведения расчетов необходимо перечислять деньги из одного банка в другой. Такие переводы, т. е. межбанковские расчеты, осуществляются посредством корреспондентских счетов, открытых в кредитных учреждениях.

Корреспондентский счет – специальный счет, отражающий проведение расчетных операций одним кредитным учреждением по поручению и за счет другого на основании заключенного договора. Корреспондентский счет может быть представлен как депозитный счет до востребования, т. е. на нем хранятся денежные средства, которые в любой момент времени могут быть использованы.

Специфика корсчета заключается в том, что на нем хранятся как средства банка, так и средства клиентов банка. Соответственно, платежи могут осуществляться как по поручению банка, так и его клиента, в то же время поступать денежные средства могут либо в банк, либо к клиенту.

Выделяют 2 вида корсчетов:

- НОСТРО (NOSTRO) – счет, открытый нашим банком в другом банке, отражаемый в активной части баланса;

- ЛОРО (LORO) – счет другого банка, открытый в нашем банке и отражаемый в пассивной части баланса.

В международных межбанковских операциях встречаются счета ЛОРОКОНТО, открываемые банком-корреспондентом для проведения операций третьим банком. Как правило, корреспондентские счета не предполагают проведения расчетов сверх остатка, хранящегося на них.

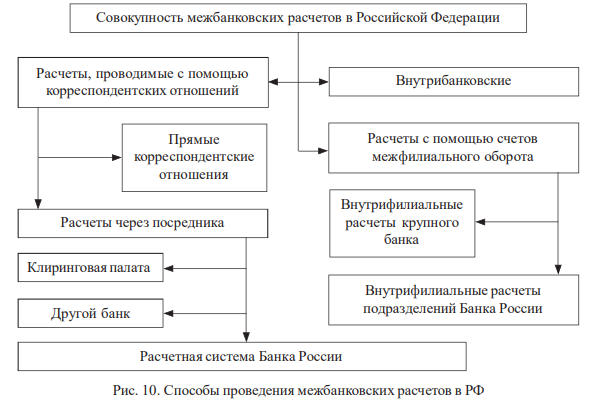

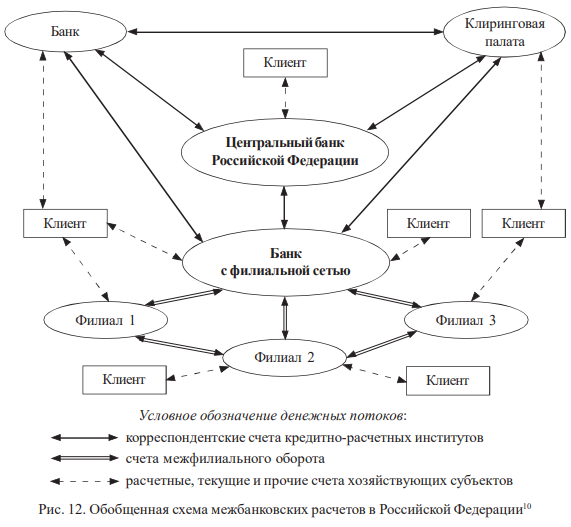

На данный момент существует несколько способов проведения межбанковских расчетов в РФ (рис. 10).

Следует признать, что отдельные составляющие этой системы различаются сроками существования и неравнозначны по степени влияния на экономическую систему.

Самая старая форма межбанковских расчетов – прямые корреспондентские отношения. Они устанавливались между кредитными институтами с начала XIII в., по мере их развития из меняльных и ростовщических лавок. Значительно позднее возникли специализированные организации, целью деятельности которых стало посредничество в межбанковских платежах. С развитием и усложнением структуры банковской системы, увеличением числа ее участников посредники становятся главными организаторами межбанковских расчетов.

Расчетно-кассовый центр (РКЦ) – это подразделения Центрального банка.

Все кредитные организации обязаны открыть корсчет в РКЦ. Таким образом, имея один корреспондентский счет в РКЦ, любой банк России может провести расчеты с любым другим кредитно-расчетным институтом страны, так как каждый из них обязательно имеет свой счет в РКЦ.

Особенность организации расчетов через РКЦ состоит в том, что платежи проходят лишь в пределах средств, находящихся на корсчете банка, либо за счет кредита, полученного от Банка России. В практике Центрального банка РФ существует возможность предоставления кредита банкам, заключившим с ним соответствующее соглашение. В данном соглашении указываются лимиты кредитования и процентная ставка. Данные факторы устанавливаются индивидуально, в зависимости от специфики банка-заемщика.

Для поддержания текущей ликвидности банка могут быть использованы не только централизованные кредиты, но и кредиты, полученные от других банков.

Во-первых, Банк России обязан проводить единую денежно-кредитную политику в стране, следить за состоянием второго уровня национальной банковской системы, стабильностью национальной денежной единицы. Выполнение названных задач возможно при наличии полной информации о системе платежей внутри экономической системы.

Во-вторых, в составе второго уровня банковской системы России действует значительное количество зарегистрированных кредитных организаций. Для расчетов с каждым из этих кредитных институтов банк должен открыть корреспондентский счет. Причем количество данных счетов соответствует числу участников расчетов. Даже крупный коммерческий банк не может позволить себе иметь столько счетов. Поэтому для облегчения расчетов Банк России создал систему РКЦ, позволяющих решить названную проблему. Роль РКЦ состоит и в том, что наличие даже одного корреспондентского счета в этой организации позволяет производить расчеты с любым кредитным институтом страны, так как сами РКЦ связаны в единую расчетную сеть Банка России.

Достоинствами организации расчетов через РКЦ являются надежность и скорость расчетов.

Как и государственные расчетные системы других стран, сеть Банка России не предусматривает автоматического кредитования дебетового сальдо корреспондентских счетов своих участников. Так, если объем требований, подлежащих оплате со счета какого-либо коммерческого банка, превышает остаток средств на нем, РКЦ проведет платежи только в размере данного остатка. Оставшиеся платежи размещаются во временную картотеку и подлежат оплате только в случае пополнения корреспондентского счета.

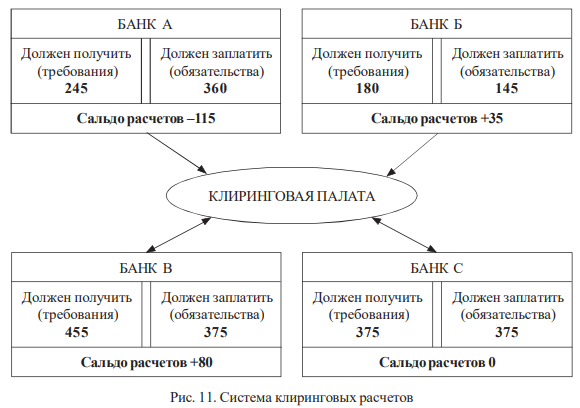

Другой способ проведения межбанковских расчетов – платежи посредством клиринговых центров и палат. Клиринг (от англ. to clear – производить расчеты) представляет собой систему межбанковских безналичных расчетов, осуществляемых специальными расчетными палатами путем взаимного зачета платежей участниками данного клиринга (рис. 11). При этом сумма списаний и зачислений участников расчетов равна. Как правило, применяется клиринг с лимитируемым сальдо, т. е. допускающий возникновение взаимной задолженности в определенных пределах на короткий срок. В случае превышения лимита должник обязан погасить образовавшуюся задолженность.

Для осуществления клиринговых расчетов в России необходимо получение разрешения Банка России. Следует признать, что доля негосударственных расчетных систем в современной России невелика.

Основными причинами создания клирингового учреждения (расчетной палаты, центра, дома) являются ускорение и оптимизация взаимных расчетов между участниками, повышение надежности расчетов, более рациональное использование временно свободных ресурсов кредитных учреждений. Как показывает международная практика, чаще всего клиринговые учреждения создаются на базе крупных коммерческих банков, имеющих обширную сеть корреспондентских отношений как внутри страны, так и за рубежом, обладающих значительными кредитными ресурсами. Реже клиринговые центры возникают в результате решения ряда равновеликих кредитно-расчетных институтов с привлечением прочих участников.

Выделяют два вида клиринга:

- локальный клиринг предполагает участие в расчетах определенного числа банков. Примером может быть внутрибанковский клиринг (расчеты между филиалами банка);

- общегосударственный клиринг предполагает участие всех банков в данной системе безналичных расчетов.

Прямые корреспондентские связи банков. С их помощью возможно проведение всех расчетных операций, за исключением перечисления налогов и других обязательных платежей в бюджеты всех уровней и государственные социальные внебюджетные фонды. Такие платежи должны перечисляться только через систему РКЦ.

Одно из преимуществ прямых корреспондентских отношений – исключение посредников из межбанковских расчетов, что приводит к их ускорению и удешевлению, особенно в случае большого взаимного оборота двух конкретных кредитных учреждений.

Существенную долю прямых корреспондентских отношений составляют различные операции, не связанные непосредственно с проведением расчетов по поручению клиентов. Это объясняется тем, что банки все шире используют услуги друг друга в коммерческой деятельности.

Прямые корреспондентские счета наиболее распространены в сфере международных расчетов. Там они открываются в рамках генеральной валютной лицензии, выдаваемой Центральным банком РФ конкретным коммерческим банкам.

Построение эффективной платежной системы – важная задача, решаемая каждой страной самостоятельно, однако при этом должны учитываться требования стандартизации технологий и принципов проведения расчетов.

Внутрибанковская межфилиальная система расчетов. Крупнейшие коммерческие банки, обладающие обширной филиальной сетью, создают собственную межфилиальную систему расчетов. Это позволяет данному банку более рационально размещать свои ресурсы, поддерживать ликвидность своих подразделений с меньшим напряжением, увеличивать доходность своей деятельности.

В обобщенном виде схема межбанковских расчетов представлена на рис. 12.

Международные расчеты

Международные расчеты отражают проведение платежных операций между участниками-нерезидентами, к числу которых можно отнести организации, учреждения, предприятия, государства и граждан. Используемые при этом формы расчетов по своей экономической сущности схожи с теми, что применяются во внутренних платежах. Главной особенностью организации международных расчетов можно считать наличие международных унифицированных правил, регламентирующих проведение расчетно-платежных операций.

Перечислим основные формы международных расчетов.

Банковский перевод – это аналог платежных поручений, используемых во внутреннем обороте. Расчетная операция «банковский перевод» представляет собой письменное распоряжение одного банка другому (банку-корреспонденту) о выплате определенной денежной суммы указанному получателю. При этом основанием данного поручения служит указание клиента банка (перевододателя) с условиями проведения расчетной операции и зачисления средств получателю (бенефициару).

Инкассо представляет собой поручение клиента банку о получении определенной денежной суммы с импортера и зачислении ее на указанный счет. Общая схема проведения платежа аналогична внутренней форме «платежное требование».

В международных платежах принято использование нескольких типов инкассо: инкассо чистое (не сопровождаемое дополнительным пакетом документов) и инкассо документарное (сопровождаемое пакетом финансовых, транспортных, коммерческих документов, удостоверяющих факт и качество проведения сделки).

Среди документов, сопровождающих инкассо, можно выделить коносамент и инвойс.

Коносамент (от фр. connaissement, connaitre – знать, быть осведомленным) – документ, выдаваемый транспортной организаций. Свидетельствует о принятии груза к транспортировке.

Инвойс (счет-фактура) – документ, выписываемый продавцом на имя покупателя, содержащий сведения о товаре и его цене. Именно инвойс является основным документом для проведения оплаты сделки.

Аккредитив (letter of credit) достаточно широко используется во внешнеторговых операциях. В отличие от внутрироссийского, международный аккредитив является исключительно документарным и предполагает значительно более широкий спектр возможностей проведения расчетной схемы.

Схема проведения расчета соответствует схеме внутреннего российского аккредитива. При проведении сделки используются те же документы, которые прилагаются к документарному инкассо.

Открытый счет предполагает проведение расчетов при долгосрочных и доверительных контактах, установленных контрагентами. Как правило, данной формой расчетов обслуживаются взаимные встречные поставки двух сторон, производимые на постоянной основе. Закрепление в договоре решения о расчетах в условиях открытого счета предполагает, что стороны не оплачивают каждую поставку друг другу, а отмечают ее прохождение в сальдовой ведомости, где одновременно отмечается встречная поставка. Закрытие данного счета производится один раз в длительный промежуток времени (от квартала до года), когда определяется сальдо взаимных расчетов, которое и перечисляется должником.

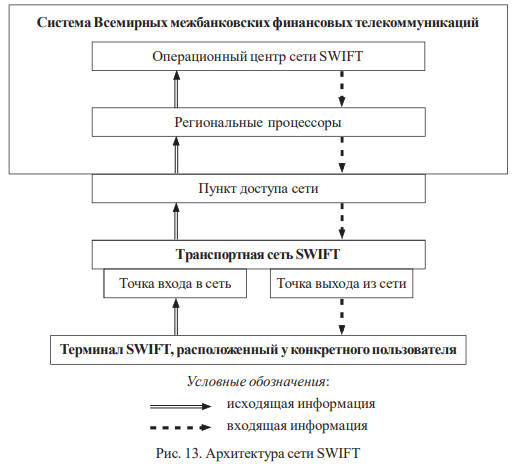

Международный опыт осуществления межбанковских расчетов очень обширен, однако одной из основных структур является международная платежная система SWIFT.

Бурный рост международной торговли, расширение иных видов экономических связей между различными государствами мира в конце 50-х гг. ХХ в. привели к резкому и весьма значительному росту числа банковских операций. Существовавшие тогда бумажные технологии не позволяли быстро и качественно обработать этот вал документов. Ситуацию усугубляло полное отсутствие стандартизации как платежных документов, так и технологий обработки и прохождения платежа в различных странах. Первоначально банкиры трех стран (Австрии, Швейцарии, ФРГ) попытались создать единую стандартную систему банковских поручений.

Данный опыт не прижился ввиду малого охвата стран-участников расчетов. Выход был найден на конференции европейских и американских банкиров, представлявших более 60 крупнейших кредитно-расчетных институтов обоих континентов, решивших использовать для проведения межбанковских платежей телекоммуникационные сети.

Длительная подготовительная работа завершилась основанием в мае 1973 г.

Общества всемирных межбанковских финансовых телекоммуникаций (Society for Worldwide Interbank Financial Telecommunication). Первоначально СВИФТ объединял 239 банков из 15 стран Европы и Северной Америки. Однако к моменту реального начала функционирования сети (9 мая 1977 г.) их было уже 513. К началу 2019 г. членами SWIFT являлись более 10 000 организаций, представляющих свыше 200 стран мира.

Основными направлениями деятельности общества являются:

- предоставление телекоммуникационного обслуживания банков-членов с соблюдением условий надежности, конфиденциальности, оперативности;

- стандартизация форм и методов обмена финансовой информацией.

В организационном плане SWIFT представляет собой акционерное общество, участниками которого являются банки – участники расчетов, действующие в рамках бельгийского законодательства. Штаб-квартира общества расположена в Бельгии.

SWIFT, являясь межбанковской телекоммуникационной сетью, не выполняет функций клирингового расчетного учреждения. Проводимые в сети поручения отражаются на счетах ЛОРО и НОСТРО, открываемых участниками друг у друга.

Это означает, что вступление в сеть не предполагает автоматической возможности проведения расчетов со всеми пользователями, а только с теми, с кем оформлены корреспондентские отношения.

Вся информация, передаваемая по сети, обязательно кодируется, ограничивается и доступ к телекоммуникационному оборудованию, что обеспечивает конфиденциальность, точность, проверяемость расчетов.

Передача информации в сети SWIFT осуществляется последовательно. Первичное звено – терминал. Он располагается у конкретного участника расчетов – абонента сети, который является отправителем или получателем деловой информации. Далее финансово-расчетная информация обрабатывается несколькими уровнями процессоров, представляющих различные уровни обобщения пользователей. Пункт доступа сети создается, как правило, в единственном числе для одной страны. Именно к нему подключаются конкретные пользователи. Пункты доступа сети объединены в региональные центры (объединяющие ряд стран). Из них информация поступает в операционный центр. На данный момент таких центров два, располагаются они в Нидерландах и США. Каждый из них может самостоятельно обеспечить работу всей сети в случае выхода из строя другого. Вообще следует признать, что дублирование информации является одной из отличительных черт сети. Таким образом, любое сообщение, передаваемое участниками расчетов по сети, независимо от их территориальной отдаленности, обрабатывается через централизованный операционный центр. На рис. 13 показано прохождение платежа по сети.

Значимость сети SWIFT для международных расчетов определяется не только большим числом участвующих банков, но и подключением к ней клиринговых и иных международных и национальных банковских сетей. Такие участники существенно расширяют сферу действия сети SWIFT, увеличивая эффективность ее деятельности. Кроме того, с 1987 г. допущены к участию в сети валютные и фондовые биржи, дилеры и брокеры, осуществляющие финансовые операции, страховые и трастовые компании, пенсионные и инвестиционные фонды и компании, национальные и международные клиринговые центры и расчетные палаты.

Альтернативой системе SWIFT является система SUCRE. Sucre (от исп. Sistema Único de Compensación Regional – SUCRE – Единая система региональных взаиморасчетов) – общая денежная единица организации АЛБА11. Участниками системы являются, в частности, страны, отключенные когда-либо от системы SWIFT (в частности, Иран). Данная система позволяет проводить денежные переводы по импорту и экспорту в полном объеме. Денежная единица введена совместным решением глав государств и правительств стран АЛБА и Эквадора в ноябре 2008 г., и с 1 января 2010 г. используется при взаимных расчетах. Первая транзакция с использованием сукре состоялась 3 февраля 2010 г., когда Куба заплатила за доставку 360 т риса из Венесуэлы 108 тыс. сукре.

Кроме того, учитывая сложную международную обстановку, Банком России создана альтернативная система, позволяющая проводить бесперебойно межбанковские расчеты в России в случае проблем с системой SWIFT – это система передачи финансовых сообщений Банка России (СПФС). Она функционирует на базе информационно-телекоммуникационной системы Банка России. Создана с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям, снижению рисков, влияющих на безопасность и конфиденциальность оказания услуг по передаче финансовых сообщений.

СПФС реализует функцию Банка России по организации оказания услуг по передаче финансовых сообщений, в том числе:

- по передаче сообщений формата SWIFT;

- передаче сообщений в собственных форматах пользователей;

- контролю финансовых сообщений формата SWIFT;

- возможности определения участником СПФС списка своих контрагентов и типов принимаемых от них финансовых сообщений.

Денежная система: понятие и элементы

Национальная денежная система – неотъемлемый атрибут экономики любого цивилизованного государства.

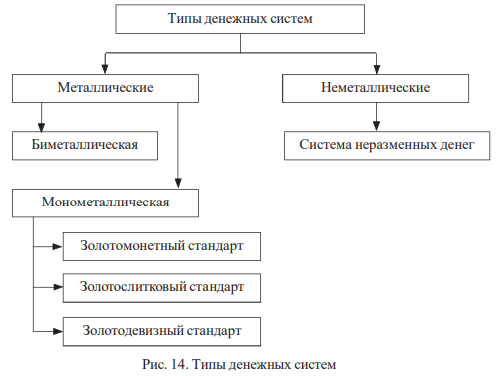

Денежная система – это исторически сложившаяся и закрепленная законом форма организации денежного обращения в государстве. По существу, она предусматривает сведение разнообразных элементов денежного обращения в единое целое. Длительный эволюционный путь развития человеческой цивилизации привел к формированию различных типов денежных систем (рис. 14).

Первоначально в обращении находились исключительно полноценные деньги – золотые и серебряные монеты. Позднее наряду с ними стали обращаться и неполноценные денежные знаки. По мере развития кредита и банков в обращение поступили банковские (кредитные) билеты, а впоследствии и бумажные деньги в виде казначейских билетов, выпускаемых государством.

В целом национальная денежная система включает в себя следующие обязательные элементы:

1) национальную денежную единицу, служащую в рамках конкретной экономической системы масштабом цен;

2) виды денег, которые в своей совокупности являются на территории данного государства законным платежным средством;

3) национальную эмиссионную систему, обеспечивающую порядок выпуска денег в обращение;

4) национальную кредитную систему и другие государственные органы, осуществляющие регулирование денежного обращения.

Относительно самостоятельной частью денежной системы является национальная валютная система.

Развитие денежной культуры привело к тому, что на сегодняшний день можно говорить о денежной системе региона планеты и даже о мировой денежной системе. Причиной этого стали серьезные интеграционные процессы, происходившие в денежном обращении на протяжении второй половины ХХ в. Еще в 1969 г.

Международный валютный фонд (МВФ) объявил об эмиссии SDR (special drawing rights – специальные права заимствования, или СДР).

Введение СДР означало переход от национальных валют к коллективным.

Первоначально данные права неофициально называли «бумажное золото», так как с их помощью поддерживалась стабильность на международном валютном рынке. Предполагалось, что с течением времени СДР вытеснят из международных расчетов доллар США. В 1970 г. курс СДР к доллару США составлял 1 : 1 (при существующей стабильной цене золота 35 долл. за тройскую унцию). В 1976 г. курс СДР начали рассчитывать на основе корзины из 16 валют, а с 1981 г. – из 5 валют.

Но действительность не подтвердила ожиданий. Коллективная валюта МВФ не смогла вытеснить доллар из международных расчетов, оставшись по большей части счетным инструментом.

Другой пример введения коллективного платежно-расчетного средства существует в Европе. Еще в 1979 г. Европейский союз учредил искусственную денежную единицу – ЭКЮ (ECU – european currency unit). Курс данной валюты основывался на корзине валют стран – участников Европейского союза. С 1997 г. помимо ЭКЮ в Европе начались мероприятия по введению в обращение новой коллективной валюты – евро. В отличие от ЭКЮ и СДР, данная денежная единица не только участвует в безналичных расчетах, но с 2002 г. вытеснила из обращения национальные денежные носители ряда европейских стран.

Таким образом, можно говорить о международном характере денежной системы, так как присутствуют все формальные компоненты: во-первых, сама денежная единица (СДР, ЭКЮ, евро); во-вторых, эмиссионный центр (МВФ для СДР, Объединенный центральный банк Европы во Франкфурте-на-Майне – для евро); в-третьих, целый спектр кредитно-расчетных институтов проводят операции с данными валютами, в том числе и отечественные (с 1 января 1999 г. курс евро официально устанавливается Центральным банком РФ).

Денежная система, обеспечивая на каждом этапе тесную увязку различных элементов денежного обращения, исторически характеризуется следующими тремя основными типами: во-первых, биметаллизмом; во-вторых, монометаллизмом; в-третьих, неметаллической (бумажно-денежной) системой, при которой золото окончательно вытеснено из обращения неразменными банкнотами, чеками, казначейскими билетами.

Биметаллизм и монометаллизм характеризуют разновидности металлического денежного обращения. В период становления денежных систем, до введения государственного регулирования вопросов эмиссии денег, процесс выпуска денег в обращение был в достаточной мере хаотичным. Население пользовалось монетами из различных металлов, находящихся в параллельном обращении. Так постепенно сложился тип денежной системы, именуемый биметаллизмом.

Биметаллизм – тип денежной системы, при которой роль платежно-расчетного инструмента официально закрепляется за монетами из двух металлов (как правило, это серебро и золото). При биметаллизме устанавливается монетный паритет, т. е. порядок сосуществования монет из разного металла. Различают два основных вида паритета:

– равный, или параллельный, когда государство не вмешивается в порядок соотнесения монет, отдавая этот вопрос на откуп рынку. Цена монет из одного металла, выраженная монетами из другого металла, устанавливается стихийно, исходя из сложившегося паритета цен на сам металл. Такой паритет характерен для ранней стадии развития экономик. Также он применяется в случаях, когда монеты из одного металла (например, золота в России до середины XIX в.) встречаются достаточно редко и не определяют характер обращения;

– подчиненный, когда курс монет из одного металла к монетам из другого металла официально закреплен. Так, за серебром часто закреплялась роль разменной монеты, что характеризовалось как система «хромающей» валюты.

Наиболее широко система биметаллического стандарта была распространена в европейских странах в период XVI–XVIII вв. В 1865 г. Франция, Бельгия, Швейцария, Италия предприняли попытку создать международную биметаллическую систему. Объединение, созданное этими странами, получило название Латинский монетный союз. Он узаконил свободную чеканку монет, как золотых, так и серебряных, с установлением стандарта соотношения 1 : 15,5 в пользу золота. Однако период стабильного обращения монет был недолгим. Развитие рыночной ситуации привело к росту цен на золото, вызвавшее изменение рыночного паритета его цены к серебру до уровня 1 : 22. В результате золотые монеты начали пропадать из обращения, скапливаясь в виде сокровищ и разрозненных частных накоплений (что объясняется действием закона Коперника – Грешама: «плохие» деньги всегда вытесняют из обращения «хорошие»). Свободная чеканка серебряных монет в странах Латинского союза была прекращена в 1878 г.

Основным недостатком биметаллической денежной системы является нестабильность и противоречивость денежного обращения. Всеобщим эквивалентом товарно-денежных отношений должен быть только один товар, а в данной системе используются два стандартных носителя, конкурирующих между собой. Это обстоятельство не позволило биметаллизму стать доминирующим в мире и привело к установлению монометаллического стандарта.

Монометаллизим – тип денежной системы, при котором денежное обращение построено на одном металле (как привило, на золоте; серебро характерно для ранних стадий развития денег). Кроме главного металла, в обращении могут находиться и иные денежные носители (в первую очередь, разменная монета, а также банкноты, казначейские билеты), обязательно разменные на этот металл.

Во второй половине XIX в. все европейские страны переходят на золотой монометаллический стандарт13, т. е. отводят золоту место главного денежного товара. Различают несколько типов золотого стандарта:

– золотомонетный стандарт. В денежном обращении присутствуют как золотые монеты, так и банкноты (или иные денежные носители, являющиеся знаками золота), при этом происходит свободный обмен золотых монет на прочие инструменты обращения. Так, в России в 1895–1914 гг. в обращении находились золотые рубли (содержание одного рубля 0,774 г) в виде ряда монет: империал, полуимпериал, 10 руб., 5 руб., со свободным разменом на иные банкноты. Порядок свободного размена инструментов обращения на золотые монеты периодически нарушался (например, на рубеже XVIII–XIX вв. во время Наполеоновских войн банк Англии прекращал размен банкнот на золото, то же случилось и в Америке в период Гражданской войны 1861–1865 гг., когда в обиход вошло понятие «инфляция»). Во время Первой мировой войны все воевавшие страны вынуждены были прекратить действие золотомонетного стандарта на своей территории ввиду серьезного бюджетного дефицита. Последствия войны были столь значительны, что ни один из участников этого глобального конфликта уже не смог возобновить действие стандарта;

– золотослитковый стандарт. Это более сложная система денежного обращения, при которой банкноты или прочие знаки стоимости размениваются на золото в определенной пропорции (как правило, в размере стандартного банковского слитка, т. е. золотого лингота14). Стандарт действовал в 20-х гг. ХХ в.;

– золотодевизный стандарт. Наиболее высокая точка развития золотого стандарта. Появился одновременно с золотослитковым стандартом в тех странах, которые не смогли установить никакого размена своих орудий обращения на золото ввиду скудости золотых запасов15. Золотой девиз представляет собой такое обеспечение национальной валюты, при котором она обменивается на иностранные валюты, разменные на золото. При этом размена национальной валюты на золото внутри страны не происходит. Такой порядок позволял ряду развитых стран валютно-финансовыми средствами подчинять себе экономики более слабых государств.

Период золотого монометаллизма закончился во времена Великой депрессии 30-х гг. ХХ в.16 Хаос на мировых товарных и валютных рынках потребовал введения более гибкой системы определения курсов национальных валют, не настолько жестко привязанных к золоту. Основные страны мира ввели полные или частичные ограничения на золотой размен своих валют: в 1931 г. – Великобритания, 1933 г. – США, 1936 г. – Франция. Можно утверждать, что в этот период начал складываться новый тип денежных отношений, построенных на системе неразменных денег.

Система неразменных денег – это тип денежной системы, при которой денежные носители не имеют непосредственной связи с металлами.

Денежная система, основанная на эмиссии неразменных денежных знаков, предполагает высокий уровень доверия населения к этим деньгам. Доверие является залогом стабильности денежного обращения, полноты выполнения национальными платежными средствами всех своих функций.

В современном мире неразменные денежные знаки чаще всего предстают в виде обращающихся кредитных обязательств. Это связано с тем, что рыночный характер организации национальных экономик предполагает адекватный порядок денежного обращения. В такой денежной системе предполагается обязательное разграничение функций эмиссии денег в обращении: наличные денежные знаки выпускаются Центральным банком страны, а безналичные орудия обращения – корпоративным сектором экономики. При этом следует иметь в виду, что безналичные деньги эмитируются в первую очередь коммерческими банками и иными лицензированными Центральным банком финансовыми институтами, а прочие участники расчетов могут выпускать различные расчетные суррогаты (что характерно для кризисных экономик).

Другая особенность оборота кредитных обязательств – тесная связь наличноденежного и безналичного денежного оборотов. Между этими частями денежной массы не может устанавливаться никаких законодательных различий, при этом государство, и прежде всего Центральный банк, должно обеспечивать приоритет расчетам на безналичной основе. Такой подход в сочетании с серьезным государственным контролем, проводимым посредством денежно-кредитной, налоговой политики, позволяет стабилизировать денежное обращение в условиях рыночного хозяйства.

Определившись с общим пониманием денежной системы, рассмотрим денежную систему России посредством анализа каждого конкретного элемента:

1. Национальная денежная единица. Официальная законная денежная единица, обращающаяся на территории Российской Федерации в настоящее время, – рубль, и его сотая часть – копейка17. Но так было далеко не всегда. Одной из самых древних денежных единиц на территории Руси была куна (от слова «куница» или от лат. cuneus – кованный из металла). Кунами в домонгольский период собирательно называли практически все денежные носители. Полностью этот вид денег исчез в ХIV в.

Начиная с XII в. в денежном обращении появились гривны. В этот период они представляли собой серебряный слиток, а позже – серебряный брусок весом около 200 г. Ясно, что такая денежная единица была значительной по своей покупательской емкости и подходила лишь для крупных сделок. Несколько позже, в XIII в., в северо-западных землях Руси появилась новая денежная единица – рубль. Первоначально рубль был эквивалентен гривне и представлял собой слиток серебра весом около 200 г и длиной около 20 см. Брусок отрубался от большого серебряного стержня – отсюда и название: рубль. Позднее это наименование закрепилось за денежной единицей русичей.

В XIV в. в обращении появилась новая серебряная монета – «деньга». В разных княжествах эти монеты имели свой вес и изображение. Слово «деньга» произошло от тюркского «таньга» – названия мелкой серебряной монеты, имевшей обращение в государствах Средней Азии. Позже, к XVII в., деньгами стали назвать собирательно все платежные средства, используемые при расчетах.

До начала XVI в. Русь не имела общей денежной единицы. Каждое княжество эмитировало собственную монету. Впервые общерусская денежная система была создана в ходе денежной реформы Еленой Глинской в 1535–1537 гг. С этого периода рубль становится счетной единицей, состоящей из копеек и денег. Первоначально в обращении в качестве мелкой монеты находились новгородки и московки. Чеканка серебряного рубля была налажена на Руси к 1704 г. Позже начали регулярно чеканить золотые и медные монеты.

2. Виды денег в обращении. В настоящее время в денежном обращении России присутствуют банковские билеты или банкноты (от англ. bank-note), а также разменная монета18. Такая структура денежной системы сложилась в начале 90-х гг. ХХ в., когда из обращения были выведены казначейские билеты.

Первые бумажные деньги на территории России появились в 1769 г. в виде государственных ассигнаций. Название «ассигнация» произошло от польского asygnacja – назначение. Эмиссия ассигнаций продолжалась вплоть до 1849 г.

А с 1843 г. рубль начал выпускаться в виде бумажного казначейского билета.

3. Национальная эмиссионная система России за всю длительную историю своего развития не претерпела существенного изменения в главном, фундаментальном вопросе – субъекте, обеспечивающем эмиссию денег на территории государства.

В отличие от многих стран мира, налично-денежная эмиссия в России всегда находилась в монопольном ведении царя или государства. Первоначально это выражалось в исключительном праве государя на чеканку полноценных монет, а затем в монополизации государством эмиссии кредитных и бумажных денег.

Так, например, введенные в обращение постановлением об учреждении банков от 29 декабря 1768 г. ассигнации выпускались государственным банком и именовались государственными ассигнациями.

При выпуске государственных ассигнаций сразу же закладывался механизм их обмена на полноценные деньги. Он гарантировался не банком, а непосредственно государством. Так, в указе императрицы Екатерины II говорилось: «...если отпущенные... государственные ассигнации будут обратно приносимы частными людьми в банк для получения за них денег, то банк тот повинен прилагать крайнее старание, чтобы не задерживать просителя ни мало; но, приняв от него, сколько он принес ассигнаций, должен отдать немедленно написанное на них число денег».

Такой порядок, естественно, всегда обеспечивал более надежную защиту кредитных и бумажных денег от обесценения, чем тот, при котором эмиссией занимались частные банки (таких примеров в истории немало, например: Германия – до конца XIX в.; США – до создания Федеральной резервной системы и др.).

Монопольное право Центрального банка Российской Федерации на эмиссию денег в обращение, утверждение графического обозначения рубля в виде знака закреплены в настоящее время в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (ст. 4).

Эмитированные в обращение банкноты Центрального банка обеспечиваются совокупностью обязательств перед ним самим.

4. Национальный аппарат, осуществляющий поддержку и регулирование денежного обращения. По сути дела, монополия Центрального банка России охватывает сегодня весь спектр вопросов, связанных как с эмиссией денег, так и с организацией их обращения на территории России.

В соответствии с законодательством Российской Федерации все коммерческие банки России обязаны в своей повседневной деятельности руководствоваться требованиями Центрального банка, реализуя на практике разработанные им общие положения государственной стратегии денежно-кредитного регулирования.

Требованиям Центрального банка в области регулирования налично-денежного обращения обязаны подчиняться не только коммерческие банки, но и любые другие юридические лица, осуществляющие хозяйственную деятельность на территории России. Реализация подобных требований осуществляется через периодическое издание различных законодательных и подзаконных актов.

К основным параметрам регулирования налично-денежного оборота можно отнести следующие:

1) организации, предприятия, учреждения, независимо от организационноправовой формы, обязаны хранить свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях;

2) наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий;

3) порядок и сроки сдачи наличных денег устанавливаются обслуживающими учреждениями банков каждому предприятию по согласованию с ними исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков;

4) в кассах предприятий могут храниться наличные деньги в пределах ежегодно устанавливаемых лимитов. Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей;

5) предприятия должны сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка наличных денег в кассе;

6) предприятия могут получать наличные денежные средства в учреждениях банков, в которых открыты соответствующие счета на цели, установленные федеральными законами, иными правовыми актами, действующими на территории Российской Федерации, и нормативными актами Банка России.

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо – ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле

| L = | V | × Nc |

| P |

где L – лимит остатка наличных денег, рублей;

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период, рублей;

P – расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, рабочих дней (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc – период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, рабочих дней. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, 14 рабочих дней.

Регулирование обращения безналичных рублей также осуществляется Центральным банком. С этой целью разработано Положение Банка России № 383-П от 19 июня 2012 г. «О правилах осуществления перевода денежных средств», обязательное для исполнения всеми хозяйствующими субъектами, работающими в России.

В ходе своей повседневной деятельности Центральный банк занимается постоянным отслеживанием денежной массы, обращающейся на территории России.

Как уже отмечалось, современное состояние национальной денежной системы любой страны является результатом длительного исторического развития общества.

В этой связи денежная система России наиболее последовательно отражает тот путь, который прошло в своем развитии наше государство. Главное, что следует отметить при характеристике денежной системы России, – жесткий централизм управления этой системой. Объясняется это прежде всего тем, что Россия, в сущности, всегда была унитарным государством с ярко выраженной ориентацией экономической политики на столицу.

Относительно самостоятельной частью денежной системы является национальная валютная система.