Финансы предприятий

Сущность финансов предприятий и принципы их организации

Термин «финансы предприятий» в полной мере применяется в экономической системе со 100% государственной собственностью. Для характеристики денежных отношений, связанных с частными предприятиями, применяется термин «денежное хозяйство предприятия», ибо эти отношения регулируются законами товарного производства и лишь часть из них является финансовыми: когда встает вопрос о взаимоотношениях предприятий с бюджетом и специальными (внебюджетными) фондами государства.

Финансы предприятий — это система денежных отношений, охватывающая широкий круг денежных отношений, связанных с формированием и использованием фондов денежных средств государственных и муниципальных предприятий. В период плановой экономики, в которой собственником практически всех предприятий выступает государство, категория «финансы предприятий» относится ко всем предприятиям.

Прежде чем рассмотреть категорию «денежное хозяйство предприятий», необходимо изучить всю совокупность денежных отношений, которая строится на потоках денежных средств, а также на формировании и использовании денежного капитала предприятий. При этом денежные потоки, находящиеся под влиянием финансовых и нефинансовых отношений, а также финансовый и нефинансовый денежный капитал тесно взаимосвязаны.

Денежные потоки — это реальное движение денежных средств предприятия, связанное с текущей и инвестиционной деятельностью, которые поддерживают рентабельность, ликвидность иплатежеспособность.

Денежные потоки можно классифицировать по следующим признакам:

1) по происхождению —

- входящие;

- исходящие;

- результирующие;

2) в соответствии с видами деятельности —

- от производственной (текущей и операционной) деятельности;

- от инвестиционной деятельности (включая реальные и финансовые инвестиции);

3) по обслуживанию сфер оборота —

- внутренние;

- внешние.

Денежный капитал (фонды) предприятия — это денежные средства, привлекаемые с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности.

Денежный капитал (фонды) предприятия состоит из капитала:

1) собственного — фондов, к которым относятся:

- уставный капитал;

- чистая прибыль, остающаяся в распоряжении предприятия, включающая в себя резервный фонд, фонд накопления и нераспределенную прибыль;

2) привлеченный капитал, к которому относятся —

- устойчивые пассивы;

- бюджетные ассигнования;

3) заемный капитал, который может быть долгосрочным, среднесрочным и краткосрочным и включает в себя —

- банковский кредит;

- коммерческий кредит;

- вексельный кредит;

- займы;

- кредиторскую задолженность;

- средства, полученные по лизингу, форфейтингу, прочим особым формам кредитования;

- инвестиционный налоговый кредит.

Часть денежного капитала предприятий, опосредствованная с государством, является финансовым денежным капиталом. К нему относятся бюджетные ассигнования, инвестиционный налоговый кредит, налоговый кредит. Весь остальной денежный капитал предприятия будет нефинансовым.

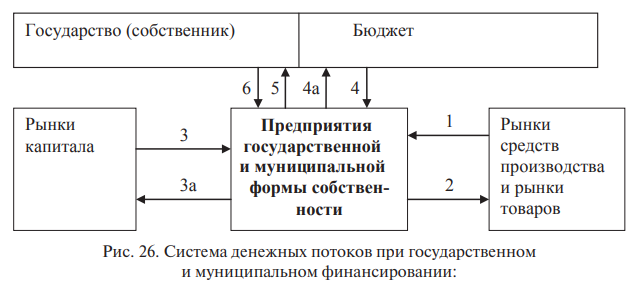

Для того чтобы определить характер денежных отношений категории «финансы предприятий», рассмотрим систему денежных потоков, которая используется государственными и частными предприятиями (рис. 26).

1 — поступления с нефинансовых рынков (выручка от реализации продукции, прочая реализация); 2 — выплаты нефинансовым рынкам (оплата сырья, материалов, покупка оборудования, зарплата и т.п.); 3 — получение кредитов, займов (заемное финансирование); 3а — погашение кредитов (займов) и процентов по ним; 4 — поступления из бюджета (финансирование за счет собственных средств); 4а — доходы от использования государственного имущества; 5 — налоговые выплаты; 6 — дотации и субвенции предприятию

Специфика денежных отношений государственных предприятий состоит в том, что у них существуют развитые отношения с государством, а с рынками капитала ограничиваются получением и погашением кредитов и займов.

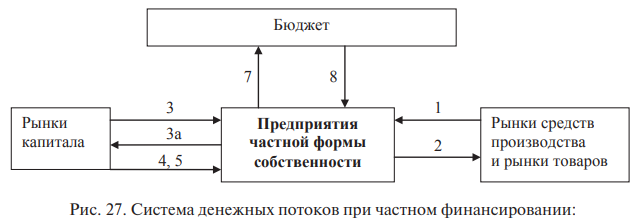

Государство, как собственник, наделяет государственные имуниципальные предприятия денежными средствами в виде уставного фонда или финансирует их по смете затрат. По результатам деятельности таких предприятий собственник — государство — получает часть чистой прибыли, а в рамках фискальной функции — налоги в бюджет. Такие предприятия имеют возможность получать дотации и субвенции. Взаимоотношения государственных предприятий срынками товаров вомногом также связаны с государством, поскольку возникают по поводу выполнения государственного заказа. На рынках капитала, предприятия привлечены денежными средствами, недостающими для полноценного финансирования. Это также находится под контролем государства как собственника предприятий. Таким образом, мы видим императивный характер денежных отношений государственных (муниципальных) предприятий и наличие всех признаков финансов (рис. 27).

1 — поступления с нефинансовых рынков (выручка от реализации продукции, прочая реализация); 2 — выплаты нефинансовым рынкам (оплата сырья, материалов, покупка оборудования, зарплата и т.п.); 3 — получение кредитов, займов (заемное финансирование); 3а — погашение кредитов (займов) и процентов по ним; 4 — поступление от постоянных собственников предприятия (финансирование за счет собственных средств предприятия); 5 — поступления от новых собственников при новой эмиссии ценных бумаг или продаже паев (паевое финансирование); 6 — выплаты собственникам (дивиденды, проценты по паям); 7 — налоговые выплаты; 8 — субвенции предприятию, бюджетные кредиты

Предприятия частной формы собственности, наоборот, имеют разнообразные связи с рынками капитала, а отношения с государством ограничиваются уплатой налогов и поступлениями из бюджета в виде субвенций и бюджетных кредитов и то при определенных условиях. Такие отношения регулируются государством в очень узких рамках и не отвечают в полной мере ни сущности финансов, ни их признакам.

Таким образом, рассмотрев понятия «денежные потоки» и «денежный капитал», можно дать следующее определение «денежное хозяйство предприятий».

Денежное хозяйство предприятий — это система денежных отношений по формированию и использованию денежного капитала и потоков денежных средств для осуществления производственной и инвестиционной деятельности в целях укрепления конкурентоспособности и инвестиционной привлекательности бизнеса.

Функциями финансов предприятий будут:

- формирование денежных средств предприятий;

- использование денежных средств предприятий.

Создание предприятия начинается с формирования уставного фонда за счет средств собственника — государства или осуществляется по смете. Для расширения деятельности могут привлекаться денежные активы с рынка капитала: кредиты, ссуды и займы.

Специфика функционирования финансового (денежного) хозяйства предприятий зависит от многих факторов: от организационноправовой формы хозяйствования, вида собственности, отраслевой принадлежности и т.д.

Основные принципы организации финансов предприятий:

1) планирование и регулирование основных производственных и финансовых показателей.

Этот принцип дает возможность предприятию предвидеть собственное развитие и использовать такое предвидение для корректировки своей деятельности.

Для успешного развития на рынке, предприятие должно иметь систему финансового планирования, заключающуюся в наличии трех звеньев:

- стратегического планирования;

- бизнес-планирования;

- бюджетирования.

Такая система планирования помогает предприятию сосредоточить все виды имеющихся ресурсов на реализации того направлению, которое является наиболее экономически выгодным исходя из имеющегося потенциала предприятия. К сожалению, на российских предприятиях еще отсутствует потребность в планировании и понимание его необходимости. Предприятия же, планирующие свою деятельность, более конкурентоспособны на рынке и обладают более высоким экономическим потенциалом; 2) деление источников развития предприятия на собственные и заемные и нахождение оптимальных пропорций между ними.

Выполнение данного принципа помогает предприятию достичь оптимального уровня рентабельности и ликвидности, что поддерживает его финансовую устойчивость.

Привлечение предприятием заемных средств в связи с их платностью сказывается на всех видах рентабельности предприятия. Любой кредит влияет на ликвидность предприятия, т.к. у предприятия возникают дополнительные обязательства по возврату долга в виде процента за кредит и суммы взятого кредита.

Метод финансового рычага показывает менеджерам предприятия тот предел, до которого может быть улучшена деятельность компании за счет привлечения кредитов наряду с использованием собственных средств; 3) наличие на предприятии собственных финансовых резервов.

Под резервами следует понимать неиспользованные пока предприятием возможности повышения рентабельности и укрепления ликвидности при достигнутом уровне развития как самого предприятия, так и отрасли.

Основной капитал предприятий и инвестиции

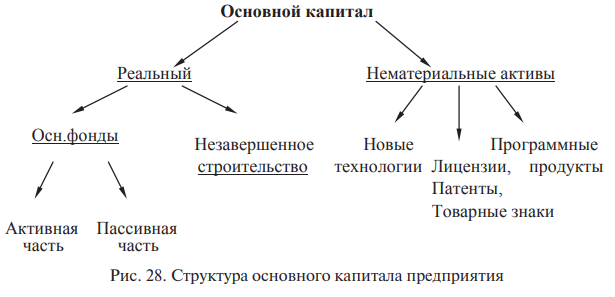

Основной капитал — это совокупность реального основного капитала и нематериальных активов. Наряду с оборотным капиталом, основной капитал может составлять уставной капитал предприятия.

Реальный основной капитал состоит из основных фондов и незавершенных затрат на строительство или приобретение имущества. В состав основных фондов предприятия входят их активная часть (машины, оборудование, транспортные средства и т.п.) и пассивная часть (стоимость зданий, сооружений, земельных участков, лесных массивов, водных угодий и т.д.).

Основные фонды можно классифицировать на основные фонды производственного и непроизводственного назначения в зависимости от степени их участия в процессе производства.

В различных отраслях экономики структура основных фондов различна и зависит от особенностей технологии, организации производства, специализации предприятия, его финансовых возможностей и т.п.

Незавершенные затраты на строительство и приобретение имущества включают в себя расходы по незавершенному строительству и незавершенным затратам на приобретение имущества предприятия.

Нематериальные активы включают в себя расходы на организацию производства, освоение новых технологий, затраты на выпуск акций, а также покупку предприятием программных продуктов, лицензий, патентов, товарных знаков и т.д.

Источники воспроизводства основного капитала:

- собственные средства (прибыль, амортизация);

- долгосрочные кредиты коммерческих банков;

- бюджетные ассигнования;

- прочие источники.

К собственным источникам относится прибыль и амортизация.

После уплаты всех налогов и отчислений, на предприятии остается чистая прибыль, часть которой используется на воспроизводство основных фондов. При начислении амортизации следует помнить, что существует два подхода к ее исчислению:

- для налогового учета и отчетности;

- для управленческого учета.

Исчисление амортизации для налогового учета регулируется гл. 25 НК РФ. В соответствии с этим документом, амортизируемым признается имущество со сроком полезного использования более 12 мес. и первоначальной стоимостью 10 000 р. Амортизируемые основные фонды делятся на 10 амортизационных групп в зависимости от срока полезного использования:

Срок полезного использования

1-й группы .............. от 1 до 2 лет;

2-й ........................... от 2 до 3 лет;

3–1 .......................... от 3 до 5 лет;

4-й ........................... от 5 до 7 лет;

5-й ........................... от 7 до 10 лет;

6-й ........................... от 10 до 15 лет;

7-й ........................... от 15 до 20 лет;

8-й ........................... от 20 до 25 лет;

9-й ........................... от 25 до 30 лет;

10-й ......................... свыше 30 лет.

В целях налогообложения амортизация рассчитывается либо линейным методом, либо нелинейным. Традиционный по сроку службы линейный метод применяется для исчисления срока службы зданий, передаточных устройств, входящих в 8–10 амортизационную группу независимо от срока их ввода в эксплуатацию. К = 1/п × 100%; К == 2/п × 100% — нелинейный способ начисления амортизации.

На бюджетные ассигнования имеют право предприятия государственной имуниципальной формы собственности (сельскохозяйственные, конверсионные предприятия и т.д.).

Под прочими источниками понимаются инвестиции; средства привлекаемые на условиях совместной деятельности под различные проекты (выпуск акций, увеличение доли старых компаньонов или приема новых).

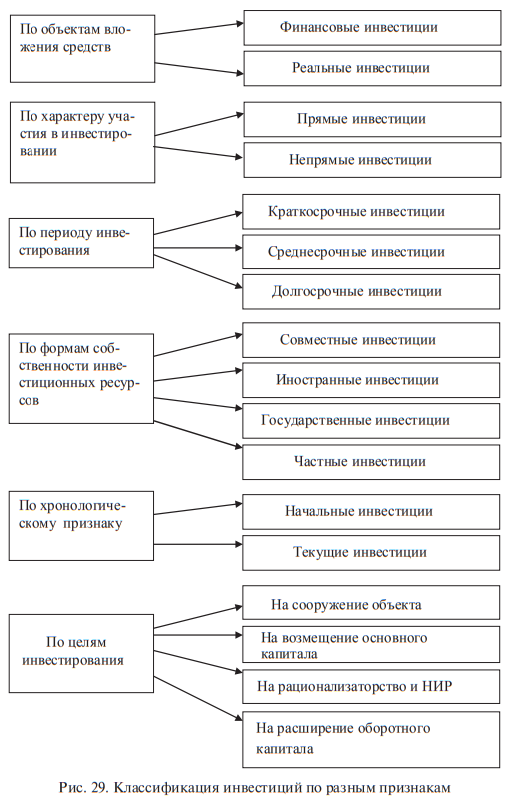

Способы применения денежных средств, т. е. процесс инвестирования, можно охарактеризовать путем их классификации или группировки инвестиций (рис. 29).

Субъектами экономических отношений особое внимание уделяется рентабельности инвестиций. Существуют следующие методы оценки инвестиционных проектов (рис. 30).

В условиях рыночной экономики методы оценки инвестиционных проектов делятся:

- на простые методы оценки инвестиций (статические методы);

- методы, основанные на дисконтировании денежных потоков (динамические).

Статические методы основаны на сопоставлении показателей различных инвестиционных проектов.

С помощью динамических методов можно сделать основной вывод — куда прибыльнее вкладывать средства: в собственное производство или на счета в банки, а также какую и когда получит предприятие прибыль на собственный капитал с учетом конкретных условий всего периода инвестиций, будет ли предприятие ликвидно с данным видом инвестиций. Динамические методы оценки инвестиционных проектов, показывающие их доходность, срок окупаемости, приведенную чистую стоимость на основе дисконтирования денежных потоков, являются основой принятия управленческих решений по инвестированию.

Правила принятия инвестиционных решений:

- инвестировать денежные средства в производство или ценные бумаги имеет смысл, только если можно получить чистую прибыль выше, чем от хранения денег в банке;

- инвестировать средства имеет смысл, только если рентабельность инвестиций превышает темпы роста инфляции;

- инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

- дешевизны проекта;

- минимизации риска инфляционных потерь;

- краткости срока окупаемости;

- стабильности или концентрации поступлений;

- высокой рентабельности как таковой и после дисконтирования;

- отсутствия более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

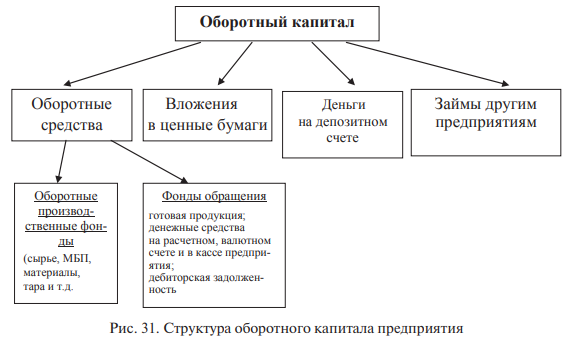

Оборотный капитал предприятий

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая, в отличие от основного капитала, является более текучей и легко трансформируемой в денежные средства. Эти денежные средства необходимы для создания оборотных производственных фондов и фондов обращения. Наличие таких фондов создает необходимые условия для кругооборота денежных средств, конечным результатом которого является получения прибыли.

Проблемы, связанные с оборотным капиталом предприятия, сегодня являются наиболее актуальными, т.к. от наличия оборотного капитала и правильного управления им зависит ликвидность предприятия.

Прежде всего необходимо разобраться в структуре оборотного капитала (рис. 31). Ранее существовало понятие «оборотные средства».

С появлением РЦБ, депозитных операций и с переходом экономики на рыночные отношения вошло в употребление понятие «оборотный капитал», которое намного шире понятия «оборотные средства».

Свободные денежные средства могут быть изъяты из процесса производства продукции (работ, услуг) и вложены в биржевые ценные бумаги, на депозитный счет и т.д. Кроме того, к оборотному капиталу относятся долги предприятию, т. е. деньги, которые не уплачены покупателями за уже произведенную и отгруженную продукцию, оказанные услуги.

Источниками формирования оборотного капитала предприятий могут быть:

- собственные средства (прибыль и амортизация);

- устойчивые пассивы;

- краткосрочные кредиты банков (до 1 г.);

- бюджетные ассигнования;

- прочие источники.

Устойчивые пассивы — это средства, не принадлежащие предприятию, но находящиеся в его обороте. К ним относятся:

- минимальная задолженность по заработной плате;

- резерв предстоящих платежей;

- авансы покупателей;

- задолженность по залоговой стоимости тары и т.п.

Бюджетные ассигнования получают предприятия государственной и муниципальной формы собственности, предприятия, выполняющие государственные программы, и т.п.

К прочим источникам относятся иностранные инвестиции, кредиторская задолженность, займы, средства, привлеченные на условиях совместной деятельности, и т.п.

От структуры источников формирования оборотного капитала зависит ликвидность и платежеспособность предприятия.

Разница между текущими активами и текущими пассивами представляет собой чистый оборотный капитал предприятия, или собственные оборотные средства. В зарубежной терминологии оборотный капитал называют рабочим, или работающим капиталом.

Величина чистого оборотного капитала формируется за счет собственных средств предприятия и долгосрочных заимствований. Оставшуюся часть оборотного капитала необходимо профинансировать за счет внешних источников, т. е. за счет кредиторской задолженности, а если ее не хватает, то за счет краткосрочного кредита.

Таким образом, становится ясно: чем больше величина чистого оборотного капитала, тем больше возможностей у предприятия развиваться за счет собственных источников, т. е. стабильнее финансовое положение предприятия.

Устойчивого финансового состояния предприятие может добиться, если на хозяйствующем субъекте проводятся мероприятия по управлению оборотным капиталом, которые включают в себя управление:

- оборотными средствами предприятия;

- дебиторской задолженностью;

- денежными активами и краткосрочными финансовыми вложениями.

Первое направление — управление оборотными средствами— включает в себя определение минимальной потребности в оборотных средствах и управление запасами. Определение минимальной потребности в оборотных средствах означает нахождение их плановой величины в целях обеспечения непрерывности процесса производства и реализации продукции. Нормируются такие статьи, как оборотные производственные фонды (ОПФ) и готовая продукция (ГП).

Совокупный норматив по предприятию представляет собой сумму нормативов по всем группам оборотных средств:

- норматив по сырью, материалам и покупным полуфабрикатам;

- по топливу;

- по таре;

- по запасным частям;

- по незавершенному производству;

- оборотных средств по расходам будущих периодов;

- по готовой продукции.

Оптимальный размер партии готовой продукции позволяет, с одной стороны, минимизировать текущие затраты по содержанию ее на складе, а с другой — бесперебойно обеспечивать покупателей готовыми изделиями.

Второе направление в управлении оборотным капиталом — это управление дебиторской задолженностью предприятия. Этапы управления дебиторской задолженностью следующие:

- учет дебиторов, установление характера дебиторской задолженности;

- инвентаризация дебиторской задолженности, т. е. АВС-анализ дебиторов;

- анализ дебиторской задолженности по видам продукции;

- оценка реальной стоимости дебиторской задолженности;

- выбор методов управления дебиторской задолженностью.

На каждом предприятии необходимо вести полный учет дебиторов с указанием характера задолженности.

Инвентаризация дебиторской задолженности проводится в целях создания резерва по сомнительным долгам, который впоследствии может стать источником покрытия сумм безнадежных долгов.

В соответствии с гл. 25 Налогового кодекса, под сомнительными долгами признается любая задолженность перед налогоплательщиком в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством или банковской гарантией. Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

При инвентаризации сомнительные долги делятся на три группы в зависимости от срока возникновения, т. е. проводится их АВС-анализ:

А — задолженность до 45 дней;

В — задолженность от 45 до 90 дней;

С — задолженность свыше 90 дней.

Задачи АВС-анализа дебиторов — выявить проблемные группы, определить их удельный вес. Так, задолженность свыше 90 дней, в сумме превышающей на одного клиента 500 минимальных оплат труда, установленных законодательно, может быть взыскана в судебном порядке согласно закону РФ «О несостоятельности (банкротстве)». Дебиторская задолженность сроком более 3 лет может быть списана за счет уменьшения налогооблагаемой прибыли предприятия.

Кроме АВС-анализа необходимо провести анализ дебиторской задолженности по видам продукции в целях выявления товаров, невыгодных с точки зрения инкассации выручки. Оценка реальной стоимости дебиторской задолженности включает в себя:

- расчет взвешенного старения долгов дебиторов;

- оценку вероятности безнадежных долгов;

- определение суммы безнадежных долгов;

- определение реальной стоимости дебиторской задолженности как разницы между фактической суммой дебиторской задолженности и суммой безнадежных долгов.

Методы управления дебиторской задолженностью разнообразны, поскольку зависят от многих факторов: от отношения к клиентам, финансового положения самого предприятия и клиента, законодательства и т.д.

Традиционными методами управления дебиторской задолженностью являются:

- создание резерва по сомнительным долгам;

- разработка гибкой системы оплаты в зависимости от сроков и форм оплаты (предоплата, передача на реализацию, выставление промежуточного счета на оплату);

- использование системы скидок при досрочной оплате счета;

- факторинг;

- страхование сделок;

- использование банковской гарантии и поручительства;

- установление вознаграждения персоналу отдела сбыта за повышение эффективности продаж.

Для поддержания платежеспособности предприятия, на сумму безнадежных долгов должен быть сформирован «резерв по сомнительным долгам» за счет чистой прибыли предприятия.

Резерв по сомнительным долгам — один из самых распространенных способов управления дебиторской задолженностью, разрешенный российским налоговым законодательством. Рассмотрим, как он создается.

Сумма резерва по сомнительным долгам включается в состав внереализационных расходов на последний день отчетного (налогового) периода. Согласно ст. 285 гл. 25 НК РФ, отчетным периодом признается первый квартал, полугодие и девять месяцев календарного года, а налоговым периодом — календарный год.

Для создания резерва по сомнительным долгам используются данные инвентаризации дебиторской задолженности. В зависимости от сроков возникновения сомнительных долгов устанавливается процент задолженности, включаемый в сумму резерва: от 0 до 45 дн.— 0%; от 45 до 90 дн.— 50%; свыше 90 дн.— 100%.

Сумма резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Сумма резерва по сомнительным долгам, не полностью использованная в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена на следующий отчетный период. Сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода.

Третье направление в управлении оборотным капиталом — это управление денежными активами и краткосрочными финансовыми вложениями. Целью данного направления является определение минимально необходимой потребности в денежных активах для осуществления текущей деятельности предприятия и поддержания его платежеспособности за счет размещения средств в краткосрочные вложения.

Данное направление включает в себя:

1) определение минимальной потребности в денежных активах для осуществления текущих хозяйственных операций в предстоящем периоде (год, квартал, месяц) — определяется:

- исходя из минимальной потребности в денежных активах для осуществления текущей производственной деятельности предприятия за период (год, квартал, месяц);

- предполагаемого объема платежного оборота по текущим операциям в предстоящем периоде;

- оборачиваемости денежных активов в аналогичном по сроку отчетном периоде (исчисляется в разах и может быть скорректирована с учетом планируемых мероприятий по ускорению оборачиваемости оборота денежных активов);

2) определение суммы возможного срочного изъятия денежных активов, обслуживающих процесс производства, для вложения в другие финансовые инструменты — определяется:

- исходя из суммы изъятия денежных средств из хозяйствующего оборота;

- планируемой выручки от реализации продукции (услуг) предприятия за период (год, квартал, месяц);

- среднего остатка средств на счете предприятия за соответствующий прошлый период (год, квартал, месяц);

- фактической выручки от реализации продукции за соответствующий период (год, квартал, месяц);

3) определение оптимального соотношения между собственными и заемными источниками финансирования оборотного капитала, т. е. собственнику бизнеса в целях экономии процесса следует оптимизировать затраты по обслуживанию источников формирования оборотного капитала. Более выгодным считается тот источник, который при использовании требует меньших затрат. Например, если в конкретный момент процентная ставка за пользование коммерческим кредитом ниже, чем процент по банковскому кредиту, значит, коммерческий кредит более выгоден.

Выгодность того или иного источника формирования оборотного капитала определяется при помощи модели финансового рычага. Если эффект финансового рычага имеет отрицательное значение, значит, использование заемных средств предприятию невыгодно, лучше мобилизовать собственные источники, устойчивые пассивы или изъять деньги из краткосрочных финансовых вложений.

Затраты предприятия на производство и реализацию продукции

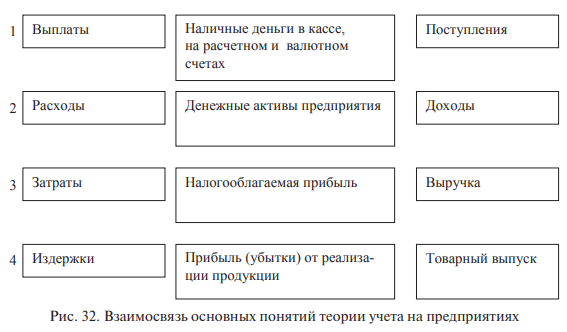

В российской экономической литературе отсутствует четкое определение основных терминов данной темы (данного вопроса). Рассмотрим схематично основные понятия теории учета на предприятиях (рис. 32).

Уровни 1 и 2 показателей используются для расчета ликвидности и платежеспособности предприятия. Разница между поступлениями и выплатами дает сумму наличности, имеющуюся у предприятия в кассе, на расчетном и валютных счетах. Разница между доходами и расходами показывает денежные активы предприятия с учетом получения дебиторской и возврата кредиторской задолженности.

Уровни 3 и 4 позволяют рассчитать результаты хозяйственной деятельности. Разница между выручкой и затратами показывает налогооблагаемую прибыль. Разница между товарным выпуском и издержками дает прибыль от реализации товарной продукции.

Издержки предприятия непосредственно связаны с производством и реализацией продукции и представляют собой затраты живого и осуществленного труда на изготовление продукции и ее продажу за определенный период времени (применительно к конкретному производству).

Затраты предприятия — это издержки и прочие затраты на осуществление деятельности, непосредственно не обусловленной производством, но отражающейся на налогооблагаемой прибыли; а также они могут быть связаны с другим периодом времени и размером затрат.

Предприятие может осуществлять производственную, инвестиционную и финансовую деятельность. Соответственно затраты делятся на две группы:

- связанные с производством и реализацией;

- внереализационные — затраты на погашение процентов по долговым обязательствам, затраты на оплату услуг банкам и др.

Рассмотрим затраты на производство и реализацию продукции: именно они доминируют на предприятиях.

По экономическим элементам затраты на производство и реализацию продукции делятся на материальные, заработную плату, амортизацию и прочие.

1) Материальные расходы —

- расходы, связанные с приобретением сырья, материалов, которые входят в состав выработанной продукции, а также инвентарь, спецодежда и т.д.;

- покупные материалы, комплектующие;

- работы и услуги производственного характера, выполняемые сторонними организациями;

- расходы топлива, энергий всех видов и затраты на природное сырье;

2) расходы на оплату труда —

- оплату за отработанное время:

- зарплата, начисленная по тарифным сеткам и окладам;

- зарплата по сдельным расценкам;

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения, носящие регулярный или периодический характер;

- стимулирующие доплаты и надбавки (допуск к государственной тайне, профессиональное мастерство и т.д.);

- компенсационные выплаты, связанные с неблагоприятными условиями труда и сверхурочной работой);

- оплата за неотработанное время (ежегодные и дополнительные отпуска, учебные отпуска; повышение квалификации; выполнение государственных и общественных потребностей);

- некоторые единовременные поощрительные выплаты (матпомощь, предоставляемая всем, вознаграждение по итогам работы за год (13 заработная плата) и т.д.).

За счет чистой прибыли производятся следующие выплаты социального характера:

- суммы, выплаченные за счет средств предприятия в возмещении вреда, причиненного работникам, увечья, профессионального заболевания;

- компенсация морального вреда, определяемая судом;

- выходное пособие, выплаченное при прекращении трудового договора, и т.д.;

3) амортизация — статья затрат и одновременно издержек на производство и реализацию продукции, но никогда не относится к расходам или выплатам. Расходы и выплаты непосредственно связаны с движением денежных средств;

4) прочие расходы, связанные с производством и реализацией —

- сумма налогов и сборов;

- аренда зданий и сооружений;

- охрана;

- ремонт оборудования;

- расходы на обслуживание банковского счета, командировочные, представительские затраты, затраты на рекламу, на переподготовку кадров и т.д.

Внереализационные расходы — расходы, не связанные с производством и реализацией продукции (работ, услуг):

- расходы по лизингу;

- в виде процентов по долговым обязательствам;

- по выпуску собственных ценных бумаг;

- связанные с обслуживание приобретенных ценных бумаг;

- в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей;

- судебные расходы и арбитражные сборы;

- расходы по операциям с тарой;

- на услуги банков, в т.ч. связанные с установкой и эксплуатацией электронных систем документооборота между банками и клиентами, системы «клиент — банк»;

- на проведение ежегодного собрания акционеров.

По участию в хозяйственной деятельности затраты делятся на постоянные и переменные. Постоянные затраты — это затраты, которые не изменяются с ростом или снижением выпуска продукции:

- амортизация основных фондов и износ нематериальных активов;

- заработная плата административно-управленческого персонала;

- затраты на сертификацию продукции и услуг;

- на обеспечение нормальных условий труда и техники безопасности т. п.

Другая группа затрат, наоборот, изменяется пропорционально выпуску продукции. Такие затраты относятся к переменным и включают в себя затраты на сырье, материалы, электроэнергию на технологические нужды, на оплату труда по сдельным расценкам или в процентах от выручки и т. п.

По характеру происхождения затраты бывают первичные и вторичные. К первичным относятся затраты на сырье, материалы. Вторичными являются затраты на запасные части, изготовленные вспомогательными цехами предприятия, различные полуфабрикаты.

По форме присвоения к отдельным продуктам затраты делятся на прямые и косвенные. Это деление непосредственно связано с отнесением затрат к себестоимости продукции. Прямые затраты непосредственно связаны с конкретным видом продукции и могут прямо и непосредственно включаться в себестоимость этой продукции (затраты на сырье, материалы, заработная плата основных производственных рабочих и т.п.). Косвенные затраты связаны с производством нескольких видов продукции (общецеховые, общезаводские расходы, часть внепроизводственных). Они могут быть отнесены к себестоимости определенного вида изделий лишь частично, согласно принятой базе. Выбор базы отнесения косвенных затрат на себестоимость представляет собой самостоятельное решение менеджеров конкретного предприятия и является очень ответственным, поскольку от него зависит уровень прибыли, выручка и финансовое состояние предприятия.

Методы управления затратами включают в себя:

1) учет затрат на производство и реализацию продукции. Учетная информация российских предприятий в настоящее время достаточно громоздка. На предприятиях проводится финансовый (денежные средства, резервы), управленческий (стратегическое, экономическое и структурное управление) и бухгалтерский учет (финансовая отчетность);

2) планирование себестоимости (принятие решений). Метод «покрытия затрат» позволяет определить выгодность производства и реализации отдельных продуктов и услуг.

Таблица 1

| Показатель | Продукты | Итого | |||

|---|---|---|---|---|---|

| А | В | С | D | ||

| Выручка от реализации продукции | 800 | 600 | 400 | 900 | 2700 |

| Переменные издержки | 600 | 400 | 150 | 300 | 1450 |

| Покрытие издержек | 200 | 200 | 250 | 600 | 1250 |

| Доля покрытия издержек по продуктам,% (строка 1 – строка 2) / строка 1 × 100% |

25 | 33 | 63 | 67 | 54 |

| Постоянные издержки | – | – | – | – | 250 |

| Прибыль | – | – | – | – | 1000 |

| Ранг продукции | 4 | 3 | 2 | 1 | |

Как видно из табл. 1, предприятие выпускает 4 вида изделий, имея по ним различные обороты и переменные издержки. Самый выгодный вид тот, который окупает в большей мере переменные издержки — продукт D. По эффективности у него 1-й ранг. На втором месте стоит продукт С, хотя оборот его в 2 раза ниже, чем оборот продукта D.

Выпускать продукт С тоже очень выгодно. У него 2-й ранг. Так же можно проанализировать эффективность выпуска продуктов А и В;

3) анализ безубыточности.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и реализацией и финансовым результатом (прибылью), которую изучает так называемый анализ точки безубыточности.

Результаты анализа используются в следующих целях:

- для определения критического объема производства (точки безубыточности) для безубыточной работы предприятия;

- определения оптимальных пропорций между постоянными и переменными издержками;

- выявления зависимости финансового результата от изменений одного из элементов соотношения (издержек, цен, объема реализации);

- расчета запаса финансовой прочности предприятия;

- оценки экономической целесообразности собственного производства или закупок;

- определения минимальной договорной цены на определенный период;

- планирования выручки;

- оценки эффективности инвестиционных проектов и др.

Анализ безубыточности основан на следующих допущениях:

- затраты можно разделить на постоянные и переменные;

- существует зависимость между объемом реализованной продукции и переменными издержками — линейная;

- наблюдается обратная зависимость между ценой иобъемом продаж;

- ассортимент продукции и ее цена не изменяются;

- объем производства и реализации в прогнозируемом периоде совпадают.

Анализ безубыточности включает в себя следующие элементы:

- определение эффекта операционного рычага.

Операционный (производственный) рычаг позволяет определить, как изменяется прибыль при изменении объема реализации. Он рассчитывается как отношение темпа изменения прибыли к темпу изменения объема продаж

Операционный рычаг = Δ Прибыль (%)/Δ Выручка (%).

Темпы изменения операционной прибыли и объема продаж определяются по следующим выражениям:

Δ Прибыль = (Прибыль1 — Прибыль0)/Прибыль0;

Δ Выручка = (Выручка1 — Выручка0)/Выручка0.

Операционный рычаг показывает степень чувствительности прибыли предприятия к изменению объема продаж. Чем выше постоянные затраты, являющиеся характерной особенностью предприятий с относительно более высоким уровнем технической оснащенности, тем выше уровень операционного рычага и, следовательно, степень операционного риска. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж;

- расчет точки безубыточности.

Определение точки безубыточности позволяет определить выручку, при которой предприятие неимеет ниприбыли, ниубытков, так называемую «точку критического объема продаж», или «точку безубыточности». Данный метод, как правило, используется при составлении и оценке бизнес-планов инвестиционных проектов и бюджета предприятия на планируемый финансовый год. Точку безубыточности можно определить по формуле и графически

ВЕР = З пост/В — З пер,

где З пост — постоянные затраты на производство и реализацию продукции; В — выручка от реализации продукции; З пер — переменные затраты на производство и реализацию продукции.

Точка безубыточности (ОПmin) — это такой объем продаж, при котором выручка покрывает все затраты предприятия на производство и реализацию продукции. Тем самым безубыточность — это такое состояние, при котором бизнес не приносит ни прибыли, ни убытков.

Точку безубыточности можно определять как в натуральном, так и в стоимостном выражении. Формула расчета следующая:

ОП min = ПтЗ/(Цена — ПрЗ на ед.),

где ОПmin — точка безубыточности в натуральном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия; Цена — цена единицы продукции; ПрЗ на ед.— величина переменных затрат на единицу продукции.

Пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1,2 млнр., цена единицы продукции — 135 р. Плановый размер переменных затрат на единицу продукции равен 50 р.

Определите:

1) точку безубыточности в натуральном и стоимостном выражении.

Решение.

Подставим данные в формулу:

ОПmin = 1200 000/(135–50) = 14 118 ед.

Выручка min = ОП min × Цена = 14 118 × 135 = 1905 930 р.;

2) минимальный объем реализации продукции в натуральном выражении для получения прибыли в 100000 руб.

Решение.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = (ПтЗ + Плановая Прибыль)/(Цена — ПрЗ на ед.),

ОП = (1200 000 + 100000)/(135–50) = 15294 ед.;

3) минимальный объем реализации продукции в натуральном выражении для получения рентабельности продаж в 20%.

Решение.

В данном случае базовая формула, используемая для расчета точки безубыточности, несколько трансформируется:

ОП = ПтЗ/(Цена — Рентабельность продаж × Цена — ПрЗ на ед.);

ОП = 1 200 000/(135–20% × 135–50) = 1 200 000/58 = 20690 ед.

Для торговых предприятий расчет точки безубыточности проводится по следующей формуле:

ОП min = ПтЗ/Маржа (% от отпускной цены),

где ОПmin — точка безубыточности в стоимостном выражении;

ПтЗ — постоянные затраты, необходимые для деятельности предприятия.

- определение запаса финансовой прочности.

Изменение запланированных условий производства и реализации продукции может привести к ухудшению показателей прибыли и рентабельности. В связи с этим каждое изменение должно также оцениваться и анализироваться. С этой целью рассчитывается запас финансовой прочности по следующей формуле:

ЗФП = В (1) — ВЕР/В × 100%,

где В (1) — выручка от реализации, измененная под воздействием определенных факторов; ВЕР — критический объем продаж в денежном выражении, первоначально принятый для расчетов;

В — выручка, первоначально принятая для расчетов.

К примеру, запас финансовой прочности при изменении условий бизнеса предприятия составил 20%. Экономический смысл этой величины таков, что объем продаж может снизиться еще на 20%, прежде чем будет достигнута точка безубыточности и предприятие перейдет в сегмент убытков.

Запас финансовой прочности — это величина, показывающая, насколько предприятие может позволить себе сократить объем продаж продукции, не неся при этом убытков,

Запас финансовой прочности = (ОПплан — ОПmin)/ОПплан, где ОПплан — плановый объем продаж; ОПmin — точка безубыточности.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Пример. Определите запас финансовой прочности, если плановый объем продаж составил 1200 тыс. р., постоянные затраты равны 100 тыс.р., средняя маржа (процент от отпускных цен) — 10%. Отпускная цена единицы продукции — 1100 р.

Решение.

Рассчитаем точку безубыточности:

ОПmin = 100 тыс.р./0,1 = 1 000 тыс.р.

Далее рассчитаем запас финансовой прочности, подставив в формулу соответствующие данные:

Запас финансовой прочности = (1200 тыс.р.— 1000 тыс.р.)/1200 тыс.р. = 0,167, или 16,7%.

Таким образом, предприятие не понесет убытков, если выручка упадет максимум на 16,7%.

Основные финансовые показатели на предприятии

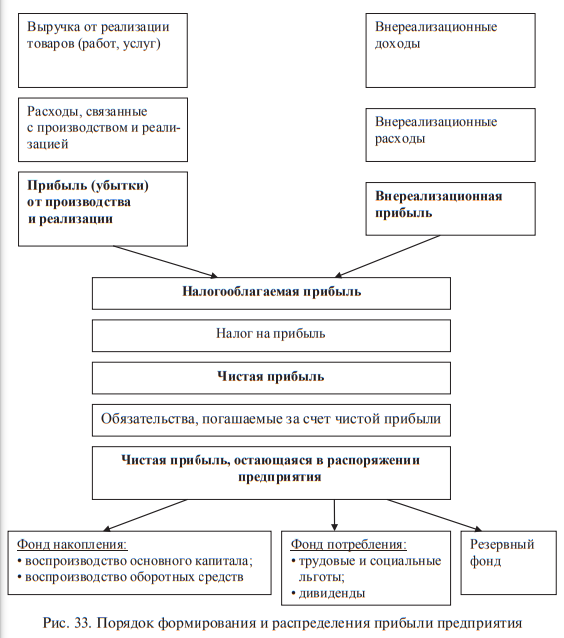

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом, поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль — это разница между полученной выручкой и произведенными затратами.

В соответствие с налоговым учетом выделяют следующие виды прибыли (рис. 33).

На процесс формирования прибыли воздействуют две группы факторов:

- внешние факторы — это внереализационные расходы и доходы;

- внутренние факторы, включающие в себя условия формирования затрат, а также отдельных статей внереализационных доходов и расходов.

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле

П = (О × Ц) — (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода

Птп = Цтп — Стп, где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп — Срп, где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле

Прп = Пон + Птп — Пок, где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить цены и себестоимость реализуемой продукции.

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. В этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Аналитический метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, т.к. он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов — снижения себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента, цен и т.д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов, с учетом прибыли от реализации товарной продукции, определяется валовая (общая) прибыль предприятия.

В методе совмещенного расчета применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли сравнить с затратами предприятия. Данным целям отвечает показатель рентабельности.

Рентабельность — это показатель эффективности финансово-хозяйственной деятельности предприятия. Рентабельность анализируется на основе отчетности предприятия. Мероприятия по улучшению рентабельности разрабатываются по результатам анализа фактических показателей. Обычно мероприятия нацелены на снижение постоянных издержек, увеличение покрытия издержек по отдельным продуктам, рост объема продаж, изменение инвестиционной политики предприятия, совершенствование использования основного и оборотного капитала.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации (табл. 2).

В аналитической работе также часто полную сумму активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

Таблица 2

| Показатели рентабельности | Формулы расчета | Назначение |

|---|---|---|

| Рентабельность отдельных видов продукции, всей товарной продукции и производства | Прибыль в расчете на единицу продукции/Себестоимость единицы продукции × 100%

Прибыль в расчете на товарный выпуск/Себестоимость товарной продукции × 100% Балансовая (чистая) прибыль/Сумма основных производственных фондов и материальных оборотных средств × 100% |

Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия. Служит основанием для установления цены |

| Рентабельность реализации (продаж) | Прибыль от продажи продукции/Выручка от реализации × 100%

Балансовая прибыль/(Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций) × 100% |

Показывает, какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов |

Прибыль/Совокупные активы × 100% Прибыль/Текущие активы × 100% Прибыль/Чистые активы × 100% |

Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств |

| Рентабельность собственного капитала | Чистая прибыль/Собственный капитал × 100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств |

В качестве показателя прибыли, в зависимости от конкретных условий деятельности, используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

В зарубежной практике организации в качестве числителя чаще всего используют показатели прибыли до налогообложения, а некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

- стоимость активов по балансу;

- стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

- действующие активы;

- оборотный капитал плюс внеоборотные активы.

Ликвидность (платежеспособность) — это способность предприятия отвечать по своим краткосрочным обязательствам. Платежеспособность — это способность предприятия отвечать как по краткосрочным, так и по долгосрочным обязательствам. Ликвидность и платежеспособность предприятия подразделяется на текущую и структурную. Текущая ликвидность определяется по плану или отчету движения денежных средств предприятия; структурная — по балансу предприятия.

Что касается финансового планирования на предприятии, хотелось бы отметить следующее. Одним из принципов организации финансов предприятий является необходимость прогнозирования и планирования деятельности предприятий.

1) Стратегия предприятия (стратегическое планирование) — это совокупность его главных целей и основных способов достижения.

Но поставить цель еще не значит разработать стратегию. Стратегия должна исходить из реальных возможностей развития фирмы и рынка. Иначе говоря, стратегическое планирование — один из видов управленческой деятельности, которая направлена на развитие предприятия. Стратегическое планирование отвечает на вопросы чего хочет добиться предприятие и как это сделать.

2) Разработка бизнес-плана. Состоит из следующих разделов (рис. 34):

- характеристики предприятия и проекта;

- плана маркетинга;

- плана производства;

- финансового плана.

Характеристика предприятия ипроекта содержит 4подраздела. Впервую очередь описывается организационно-правовая форма деятельности предприятия, указывается период деятельности на рынке. Затем дается характеристика собственников именеджеров предприятия.

Далее в первом разделе бизнес-плана приводится структура управления предприятием. Взаключении первого раздела описывается сущность инвестиционного проекта с указанием новых возможностей, которые предприятие получит от его внедрения.

При составлении плана маркетинга за базовую принимается информация, содержащаяся в разработанной стратегии: это сведения о позиции предприятия на рынках, клиентах и продукте компании.

Дополнительно проводится изучение конкурентов, обосновывается продажная цена, позиция предприятия на рынке и каналы продвижения продукта.

Результатом плана маркетинга должна стать выручка от реализации продукции на период окупаемости проекта. Объем планируемой выручки от продаж должен уточнить тот прогноз, который дала разработанная стратегия.

Зная потребность рынка в продукте, можно составлять план производства. Он включает в себя описание «технологической цепочки», обоснование потребности в основном, оборотном капитале и рабочей силе, а также затраты на производство и реализацию продукции.

Результатом плана производства будет определение критического объема продаж и рентабельности производства продукции.

Методика дает возможность получить информацию об эффективности инвестиционного проекта, еще не составляя финансового плана.

При неудовлетворенности собственников и менеджеров результатами плана производства, в целях оптимизации проекта необходимо рассмотреть результаты стратегии по данному инвестиционному проекту, план маркетинга и производства. Только после этого можно переходить к рассмотрению сущности финансового плана.

Этот раздел включает в себя четыре документа:

- план финансирования и инвестиций;

- план по прибыли (убыткам);

- план движения денежных средств;

- планируемый баланс.

3) Бюджетирование включает в себя следующие виды бюджетов:

- бюджет продаж (имеет график ожидаемых поступлений денежных средств от продаж);

- бюджет коммерческих расходов (включает в себя расходы на рекламу, комиссионные торговых агентов, транспортные услуги, страхование, услуги на упаковку, хранение и складирование грузов);

- бюджет производства (представляет план выпуска продукции в натуральных показателях);

- бюджет производственных запасов (включает в себя запас готовой продукции, производственную себестоимость продукции, запас основных материалов);

- бюджет прямых затрат наматериалы (включает все затраты на сырье и материалы, из которых производится конечный продукт).

Бюджет составляется на основе бюджета продаж и производства.

Бюджет должен учитывать сроки и порядок погашения кредиторской задолженности за материалы;

- бюджет прямых затрат на оплату труда (показывает расходы на заработную плату основного персонала). В бюджете выделяют две части — фиксированную часть оплаты труда и сдельную;

- бюджет общепроизводственных накладных расходов (отражает объем всех затрат за исключением оплаты труда и материалов).

Общепроизводственные затраты делятся на постоянную часть — планируются исходя из потребностей производства, и переменную — как норматив;

- бюджет управленческих расходов (затраты на содержание АУП, освещение, отопление, командировки, услуги связи, проценты за кредит);

- бюджет прибыли (составляется по аналогии с бухгалтерской отчетностью, форма 2);

- инвестиционный бюджет (определяет, какие долгосрочные активы необходимо приобрести или построить и за счет каких источников);

- бюджет потока денежных средств (состоит из трех частей — по основной деятельности, инвестиционной, финансовой).

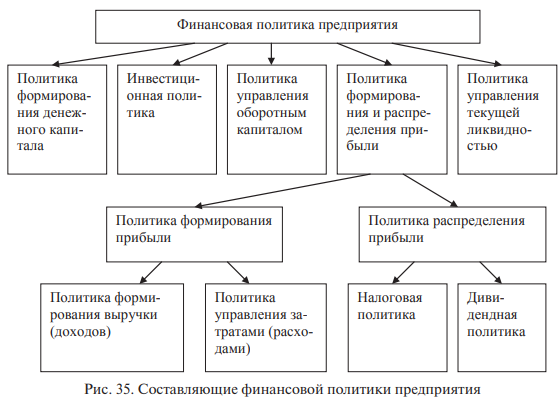

Финансовая политика предприятия — это совокупность норм и условий управления денежным капиталом и потоками денежных средств, устанавливаемых собственниками бизнеса для достижения конкурентоспособности и инвестиционной привлекательности предприятия.

Финансовая политика предприятия подразделяется на следующие виды (рис. 35).

Политика формирования денежного капитала определяет соотношение между собственными, заемными и привлеченными средствами.

Инвестиционная политика определяет направления инвестиций, которые группируются в инвестиционные проекты, а также критерии эффективности инвестиций.

В политике управления оборотным капиталом выделяют несколько аспектов: во-первых, определение минимальной величины оборотных средств предприятия, обеспечивающих ритмичность производственного процесса; во-вторых, определение величины денежных активов, которые можно извлечь из этого процесса и вложить в какиелибо финансовые инструменты (депозит, займы другим предприятиям, вложения в ценные бумаги и т.д.), а также установление кредитной политики предприятия.

Политика формирования и распределения прибыли включает в себя два направления:

- политику формирования прибыли;

- политику распределения прибыли.

Политика формирования прибыли базируется, в свою очередь, на политике формирования выручки (доходов) и политике управления затратами (расходами). Выручка формируется под влиянием факторов внешней рыночной среды, которые предприятие может лишь учитывать в своей деятельности, но кардинально влиять на них не может, хотя сформировать больший сегмент рынка возможности есть, если применить, например, сделки корпоративного контроля.

Политика управления затратами строится на использовании внутрифирменных факторов, поскольку уровень издержек находится полностью под контролем менеджеров компании. От политики управления затратами будет зависеть уровень прибыли.

Политика распределения прибыли предприятия — это определение пропорций распределения прибыли между государством, собственниками и менеджерами. В связи с этим данный вид политики распадается на два подвида:

- налоговую политику;

- дивидендную политику (наличными деньгами или акциями).

Политика управления текущей ликвидностью тесно связана со всеми видами финансовой политики. Она позволяет предприятию формировать положительное сальдо результирующего денежного потока и отвечать в любой момент по своим обязательствам.

Следует отметить, что успех предприятия зависит не только от того, будет ли внедрена система финансового планирования, а еще и от правильного соблюдения сроков планирования.