Финансы коммерческих организаций

- Экономическое содержание и функции финансов организаций

- Принципы формирования финансов коммерческих организаций

- Денежные доходы и расходы коммерческих организаций

- Прибыль и рентабельность коммерческих организаций

- Финансы государственных и муниципальных унитарных предприятий

- Особенности финансов производственных кооперативов

Экономическое содержание и функции финансов организаций

Финансы организаций в совокупности являются основным звеном финансовой системы.

По признаку характера обслуживаемых сфер общественного производства различают финансы организаций сферы материального производства и финансы организаций непроизводственной сферы. В зависимости от форм собственности финансы организаций подразделяют на финансы государственных и муниципальных предприятий и финансы субъектов негосударственных форм собственности (частные, кооперативные, совместные организации).

Гражданский кодекс РФ по организационно-правовому признаку разделяет организации на коммерческие и некоммерческие. Система организационно-правовых форм коммерческих организаций приведена на рис. 12.1.

Финансы организаций представляют собой систему экономических отношений, связанных с формированием и использованием денежных фондов и накоплений на общегосударственные цели, финансирование затрат самих организаций.

Рис. 12.1. Система организационно-правовых форм коммерческих организаций

Одним из признаков финансов является их денежная форма выражения и отражение финансовых отношений посредством реального движения денежных средств.

В общественном производстве финансы организаций выражают распределительные экономические отношения, которые осуществляются между:

- организациями при оплате стоимости поставляемой продукции, сырья, материалов, выполненных работ, оказанных услуг и др.;

- организациями и коллективами работников данной организации при выплате заработной платы, премий и пособий из фонда потребления;

- организациями и государством при уплате в бюджет налогов, получении ассигнований из бюджета, покупке государственных ценных бумаг и получении выплат по ним;

- организациями и государственными внебюджетными фондами при уплате взносов в эти фонды;

- организациями и банками при получении и возврате банковских кредитов, предоставлении банкам во временное пользование свободных денежных средств и др.;

- нижестоящими и вышестоящими организациями в пределах внутриотраслевого перераспределения (внутрихозяйственных отчислений и получения кредитов);

- организациями и учредителями при формировании уставного фонда и перечислении учредителю части прибыли организации;

- организациями и страховыми компаниями при страховании первыми имущества, предпринимательских рисков и др.;

- организациями и строительными, проектными организациями при осуществлении инвестиционных проектов.

Из совокупности отношений вытекает, что необходимость финансов организаций обусловлена существованием товарно-денежных отношений и действием закона стоимости. Организация реализует продукцию и получает за нее соответствующую выручку. В этом случае происходит смена форм стоимости (товар → деньги) и возникают денежные отношения.

В результате реализации продукции организация получает определенную сумму дохода.

Внешние формы финансов проявляются через их функции: распределительную и контрольную.

Посредством распределительной функции осуществляются распределение общественного продукта, валового дохода, прибыли, остающейся в распоряжении организации, распределение и формирование целевых денежных фондов, основных и оборотных средств, амортизационного фонда. Как известно, этот процесс происходит путем получения организацией денежной выручки за реализованную продукцию (работы, услуги) и использования ее на возмещение израсходованных средств производства, образование дохода.

Контрольная функция финансов организаций проявляется в контроле за обоснованностью формирования доходов, за затратами организации, рациональным использованием денежных фондов, уплатой налогов в бюджет и отчислений во внебюджетные социальные фонды. Финансовый контроль осуществляется в процессе использования денежных фондов по целевому назначению.

Усиление роли финансового контроля предполагает использование финансовых санкций за ненадлежащее исполнение договорных обязательств.

Принципы формирования финансов коммерческих организаций

Формирование финансов коммерческих организаций основано на положениях, связанных с их хозяйственной деятельностью.

Первоначальное образование собственных финансовых ресурсов, как отмечалось выше, происходит в коммерческих организациях в момент их учреждения, когда создается уставный фонд (уставный капитал). Основой формирования уставного капитала в зависимости от организационно-правовых форм хозяйствующих субъектов могут быть: акционерный капитал (в акционерных организациях); долгосрочный кредит;

бюджетные средства и др. Ключевым источником финансовых ресурсов в действующих организациях выступает выручка от реализации продукции (работ, услуг), за счет которой образуются доход и прибыль, а также амортизационный, резервный и иные денежные фонды.

К основным принципам формирования финансов коммерческих организаций относятся: самоокупаемость; самофинансирование; финансовая самостоятельность; материальная заинтересованность; экономическая ответственность за выполнение обязательств перед государством, поставщиками, банками, коллективом работников; сочетание финансового планирования и коммерческого расчета.

Самоокупаемость — принцип финансово-хозяйственной деятельности, при котором расходы организации полностью покрываются собственными доходами. Самоокупаемость — основное условие хозяйственного (коммерческого) расчета, при котором предполагается полное возмещение текущих затрат, связанных с производством и реализацией продукции (товаров, работ, услуг), и получение прибыли. Принцип самоокупаемости состоит в предоставлении организации необходимых материальных, трудовых и денежных ресурсов и ее способности обеспечить рентабельную работу.

Самофинансирование относится к методам рыночного ведения хозяйства, когда собственных финансовых источников достаточно для финансирования производственной деятельности. Самофинансирование — принцип осуществления финансово-хозяйственной деятельности организации, при котором не только текущие расходы, но и капитальные вложения, а также финансирование социально-экономического развития и расходы будущих периодов обеспечиваются из собственных источников финансирования.

Этот метод предполагает, что распределяемая прибыль организации после платежей в бюджет и во внебюджетные централизованные фонды освобождается от государственной регламентации. Прибыль коммерческой организации, амортизационный и иные фонды денежных средств становятся главными источниками финансирования ее экономического и социального развития. Кредиты банков и иных кредитных учреждений погашаются самой организацией из собственных источников (главным образом из полученной прибыли и амортизационного фонда).

В условиях рыночной экономики обеспечение принципа самофинансирования достигается путем использования акционерного капитала, дивидендов, прибыли от финансовых операций.

Самофинансирование тесно связано с полной финансовой самостоятельностью организаций, когда последним предоставлено право самостоятельно распоряжаться своими финансовыми, материальными, трудовыми ресурсами, изыскивать и внедрять в оборот заемные и привлеченные средства, исходя из экономической выгоды.

Принцип материальной заинтересованности проявляется в получении прибыли как источника материального поощрения за достигнутые положительные результаты коммерческой деятельности организации и его коллектива. Интересы государства и наемных работников могут быть соблюдены при рентабельной деятельности организации.

Экономическая ответственность организаций определяется установленной в законодательном порядке системой финансовых санкций за невыполнение обязательств перед бюджетом, целевыми фондами и другими организациями, банками. Особые формы ответственности предусматриваются для налогоплательщиков, нарушающих налоговое законодательство. Организации несут ответственность по своим обязательствам собственным имуществом. Эта ответственность усиливается системой страхования предпринимательских рисков и повышением роли страховых возмещений, поступающих от страховых компаний.

Оптимальная организация финансов сферы материального производства достигается при рациональном выборе финансовых ресурсов, разумном сочетании собственных и заемных средств.

Собственные источники постоянно находятся в обороте организаций, закрепляются в их уставном фонде. Организации имеют право самостоятельно ими распоряжаться.

Важным принципом формирования финансов коммерческих организаций является сочетание финансового планирования и коммерческого расчета. Есть мнение, что коммерческий расчет несовместим с планированием финансов, однако в мировой и отечественной практике общепризнанным рычагом финансового управления являются целевые комплексные программы как элемент планирования. В инвестиционной деятельности ни одна фирма не начинает дело до тех пор, пока не разработает проект (план) с обоснованием финансирования и конечного финансового результата. На основе внутрифирменного планирования заключаются договоры, размещаются заказы на конкурсной основе. Разработка планов (за рубежом их называют проектами) основывается на глубоком изучении спроса потребителей, опыта конкурентов, анализе финансовых возможностей организации.

Денежные доходы и расходы коммерческих организаций

В экономической теории под доходом понимают денежную сумму, законно поступающую в распоряжение рыночного субъекта. Денежные доходы коммерческих организаций складываются из выручки от реализации продукции (работ, услуг), прочей реализации имущества (основных фондов, инвентаря, нематериальных активов и т. п.); внереализационных доходов; арендной платы.

Главным источником денежных доходов является выручка от реализации продукции (работ, услуг), размер которой определяется объемом реализуемой продукции и ее ценой.

В свою очередь, объем реализации продукции (работ, услуг) зависит от потребностей рынка, спроса и предложения на рынке.

Далее рассмотрим, что включается в понятие “доход”, виды доходов и как они измеряются.

Положением по бухгалтерскому учету “Доходы организации” ПБУ 9/99, утвержденным приказом Министерства финансов РФ от 6 мая 1999 г. № 32н, установлены правила формирования информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Согласно ПБУ 9/99 “доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)”.

Из сказанного следует, что поступившие за определенный период денежные средства или иное имущество образуют доход организации, увеличивая ее активы.

Однако не все денежные средства признаются доходами. Так, не признаются доходами организации следующие поступления:

- суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог;

- в погашение кредита, займа, предоставленного заемщику.

Доходы в зависимости от их характера, условия получения и направлений деятельности организации подразделяются:

- на доходы от обычных видов деятельности;

- прочие доходы.

Под доходами от обычных видов деятельности понимаются доходы организации, получение которых носит, как правило, регулярный характер и связано с обычной производственно-коммерческой, финансовой или инвестиционной деятельностью организации. Т. е. те, которые связаны с ее основной деятельностью.

Доходами от обычных видов деятельности являются:

- выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

- выручка (арендная плата) за предоставление во временное пользование (владение и пользование) своих активов по договору аренды (для организаций, предметом деятельности которых является предоставление за плату активов во временное владение и (или) пользование);

- выручка (лицензионные платежи, включая роялти), поступившая за предоставление прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (для организаций, предметом деятельности которых является предоставление за плату таких прав);

- выручка (дивиденды), поступившая за участие в уставных капиталах других организаций (для организаций, предметом деятельности которых является участие в уставных капиталах других организаций).

Под прочими доходами понимаются доходы, не связанные с обычной производственно-коммерческой, финансовой или инвестиционной деятельностью организации. Т. е. те, которые не связаны с предметом ее деятельности.

Прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если это не является основной деятельностью организации);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (если это не является основной деятельностью организации);

- поступления, связанные с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам (если это не является основной деятельностью организации);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К прочим поступлениям, носящим незаработанный характер, относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов).

Прочими доходами считаются также поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Величина выручки и прочих поступлений определяется следующим образом:

- выручка принимается к учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и (или) иного имущества или величине дебиторской задолженности (за минусом сумм налога на добавленную стоимость, акцизов, экспортных пошлин и др., т. е. поступлений, не принадлежащих организации);

- при продаже продукции и товаров, выполнении работ и оказании услуг на условиях коммерческого кредита, предоставленного в виде отсрочки и рассрочки оплаты, выручка принимается к учету в полной сумме дебиторской задолженности независимо от продолжительности отсрочки или рассрочки платежа;

- штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником;

- кредиторская задолженность, по которой истек срок исковой давности, включается в доход организации в сумме, по которой эта задолженность была отражена в бухгалтерском учете.

От размера доходов в прямой зависимости находится возможность самофинансирования, поскольку доходы покрывают расходы и предопределяют конечный финансовый результат.

Далее рассмотрим расходы коммерческой организации, их структуру. Основные понятия расходов приведены в

Положении по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденном приказом Министерства финансов РФ 6 мая 1999 г. № 33н.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обстоятельств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Однако существует ряд ограничений на виды расходов, т. е. не все затраты признаются расходами. Не признаются расходами те затраты организации, которые не влияют на формирование ее финансовых результатов, а именно:

а) затраты по приобретению (созданию) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

б) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

в) расходы по договорам комиссии, агентским и иным договорам в пользу комитента и т. п.;

г) выбытие активов в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

д) выбытие активов в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

е) перечисление средств в погашение кредита, займа, полученных организацией.

В Положении по бухгалтерскому учету “Расходы организации” выбытие активов именуется оплатой.

В зависимости от характера, условий осуществления и направлений деятельности расходы коммерческой организации подразделяются:

- на расходы по обычным видам деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. В организациях, предметом деятельности которых является: 1) предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; 2) предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; 3) участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с соответствующим основным видом деятельности.

В расходы коммерческой организации по обычным видам деятельности включают:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии; коммерческие, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

К прочим расходам относятся расходы, не связанные с предметом деятельности организации:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если это не является основной деятельностью организации);

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (если это не является основной деятельностью организации);

- расходы, связанные с участием в уставных капиталах других организаций (если это не является основной деятельностью организации);

- расходы, связанные с продажей, выбытием и прочим списанием основных фондов и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

К прочим расходам также относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

На практике в торговых организациях доход определяется как разность между денежной выручкой от реализации товаров и покупной стоимостью товаров. Источниками формирования дохода предприятий торговли являются: 1) часть прибавочного продукта, созданного в сфере материального производства и передаваемого в сферу товарного обращения через торговые скидки и др.; 2) часть прибавочного продукта, создаваемого в сфере обращения трудом торговых работников. Практически доход по торговой деятельности образуется за счет торговых скидок и надбавок, накидок, комиссионного вознаграждения и возмещений из бюджета.

Главный мотив деятельности любой коммерческой организации в условиях рынка — получение максимальной прибыли. Реальные возможности реализации этой цели во многом ограничены издержками и спросом на выпускаемую продукцию (работы, услуги). В отдельных случаях организация может пойти на временное снижение прибыли и даже на краткосрочные убытки, используя имеющиеся накопления.

Однако продолжительное время существовать без прибыли коммерческая организация не может, так как она не выстоит на рынке, не выдержит конкурентной борьбы. Поскольку издержки являются основным ограничителем прибыли и одновременно фактором формирования цены, то принятие решений невозможно без финансового анализа имеющихся издержек производства и обращения, прибыли и рентабельности.

Прибыль и рентабельность коммерческих организаций

Прибыль в общем виде представляет собой превышение доходов от реализации продукции (товаров и услуг) над расходами на производство и реализацию этой продукции (товаров и услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности коммерческих организаций.

Получение прибыли является результатом деятельности организации по производству продукции (выполнению работ, оказанию услуг) на основе привлечения капитала, труда и основных средств.

Различают прибыль от реализации продукции, балансовую (валовую) прибыль и чистую прибыль.

Прибыль от реализации продукции (работ, услуг) исчисляется в коммерческой организации как разница между доходами (выручкой) от реализации продукции (работ, услуг) в действующих ценах (без НДС, акциза) и суммой расходов на ее производство и реализацию в денежном выражении.

Пример. Выручка от реализации продукции в свободных ценах составила 180,0 тыс. руб. Расходы на производство и реализацию продукции — 120 тыс. руб. Ставка НДС — 18%. Данная продукция акцизом не облагается. Выручка без НДС составит 180 000/1,18 = 152 542 руб. Прибыль: 152 500 – 120 000 = 32 542 руб.

На предприятиях торговли прибыль от реализации товаров определяется как сумма выручки-нетто (разница выручки и НДС, акцизов и т. д.) за вычетом покупной стоимости реализованных товаров и суммы издержек обращения за проданные товары (с учетом общехозяйственных расходов).

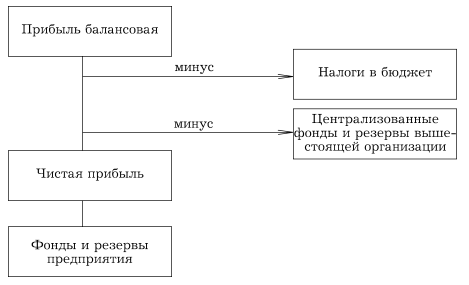

Балансовая прибыль слагается из финансового результата от реализации продукции (работ, услуг), реализации основных средств и иного имущества организации и сальдо сумм прочих операций от неосновной деятельности. Таким образом, балансовая прибыль отражает все результаты хозяйственной деятельности организации:

ПБ = Прп + При + Дв,

где ПБ — прибыль балансовая, руб.;

Прп — прибыль от реализации продукции, руб.;

При — прибыль от реализации основных средств и иного имущества, руб.;

Дв — прочие доходы (сальдо) от неосновной деятельности.

Прибыль от реализации имущества (основных средств и иного имущества) определяется как разница между выручкой от реализации этого имущества (за вычетом НДС) и остаточной стоимостью (по балансу), скорректированной на коэффициент инфляции.

К прочим доходам относятся доходы, полученные от операций по неосновной деятельности (виды таких операций изложены выше), за минусом соответствующих расходов, т. е. сальдо по этим операциям.

Балансовая прибыль используется для оценки эффективности производства, выявления ее динамики и определения общей рентабельности.

Чистая прибыль — это прибыль, остающаяся в распоряжении организации после уплаты всех налогов и сборов и используемая на развитие производства, образование денежных фондов и социальные нужды.

Распределение балансовой прибыли всех коммерческих организаций осуществляется по схеме, представленной на рис. 12.2.

Рис. 12.2. Схема распределения прибыли коммерческой организации

Проблема получения и эффективного распределения прибыли до сих пор остается нерешенной ввиду того, что далеко не каждая организация может разумно распределить и использовать полученный ею доход. Деятельность коммерческих организаций приводит к тому, что прибыль выступает в качестве не только главного результата финансовохозяйственной деятельности, но и источника удовлетворения разнообразных потребностей самой организации и государства в целом. Прибыль организаций — важный источник финансирования развития производственной деятельности и обеспечения других внутрихозяйственных потребностей.

Постоянно возрастает роль прибыли в формировании бюджета и внебюджетных фондов. Важнейшее требование, которое предъявляется к распределению прибыли в организации, заключается в том, чтобы обеспечить финансовыми ресурсами потребности расширенного производства на основе установления оптимального соотношения между денежными средствами, направленными на потребление и накопление.

Распределение прибыли не является только внутренней проблемой организации, так как имеет более широкое социальное и экономическое значение. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материальные и социальные нужды организаций.

В практике коммерческих организаций выделяют также налогооблагаемую прибыль, которая является налоговой базой при уплате налога на прибыль организаций. Налогооблагаемая прибыль равна балансовой прибыли, уменьшенной на сумму доходов и увеличенной на сумму расходов, не учитываемых при налогообложении (ст. 251, 270 НК РФ).

Прибыль, являясь абсолютной величиной, еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности организации применяется показатель рентабельности.

Для определения рентабельности производства используется балансовая прибыль. Различают рентабельность организации и рентабельность продукции, а также активов.

Рентабельность организации рассчитывается как отношение балансовой прибыли к объему реализации продукции (выручке), или к общим затратам на производство, или к среднегодовой стоимости основных и оборотных средств:

| Ро1 = | ПБ * 100 |

| В |

| Ро2 = | ПБ * 100 |

| З |

| Ро3 = | ПБ * 100 |

| Соф + Сос |

где Ро1, Ро2, Ро3, — рентабельность общая, %;

ПБ — прибыль балансовая, руб.;

В — выручка от реализации продукции, руб.;

З — затраты на производство, руб.;

Соф — среднегодовая стоимость основных фондов, руб.;

Сос — среднегодовая сумма оборотных средств, руб.

Рентабельность продукции рассчитывается как отношение суммы прибыли, полученной от реализации конкретной продукции, к выпуску продукции или к полной ее себестоимости:

| Рп1 = | Прп * 100 |

| Вп |

| Рп2 = | Прп * 100 |

| Сп |

где Рп1, Рп2 — рентабельность продукции, %;

Прп — прибыль от реализации конкретной продукции, руб.;

Вп — выпуск конкретной продукции, руб.;

Сп — себестоимость реализованной продукции, руб.

В торговых организациях уровень рентабельности (Рт) определяется как сумма балансовой прибыли по отношению к товарообороту, т. е.

| Рт = | ПБ | x 100 |

| О |

где О — оборот (выручка) от продажи товаров, руб.

Рентабельность активов рассчитывается как отношение сальдированного финансового результата (прибыль минус убыток) к итогу актива баланса.

Основными факторами роста прибыли и рентабельности в коммерческой организации являются:

- увеличение доходов (выручки) от реализации продукции (работ, услуг);

- снижение расходов и, следовательно, себестоимости продукции (работ, услуг).

На увеличение суммы доходов (выручки) оказывают влияние объем реализованной продукции (в натуральном выражении) и цены. Объем реализованной продукции зависит рп только от организации и ее факторов производства (предметов труда, средств труда и трудовых ресурсов). Одним из существенных факторов роста объема продукции является повышение производительности труда за счет роста квалификации работников, повышения фондовооруженности, улучшения организации труда, повышения качества продукции.

Существенное влияние на объем реализации продукции (выручку) оказывает уровень цен.

Финансы государственных и муниципальных унитарных предприятий

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия, и их имущество находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Иными словами, унитарное предприятие осуществляет свою коммерческую деятельность на базе государственной или муниципальной собственности.

Учредительным документом унитарного предприятия является его устав, утверждаемый уполномоченным государственным органом или органом местного самоуправления, если иное не предусмотрено законом. Устав унитарного предприятия должен содержать сведения о его фирменном наименовании и месте его нахождения, предмете и целях его деятельности. Устав унитарного предприятия, не являющегося казенным, должен содержать также сведения о размере уставного фонда унитарного предприятия. В казенном предприятии уставный фонд не формируется. Устав казенного предприятия должен содержать сведения о порядке распределения и использования доходов казенного предприятия.

В уставе определяются предмет и цели деятельности унитарного предприятия, ограничивающие его правоспособность по сравнению с правоспособностью других коммерческих организаций.

Право хозяйственного ведения предоставляет унитарному предприятию более широкие права в управлении финансами, имуществом. Ответственность унитарного предприятия по своим обязательствам также зависит от того, основано оно на праве хозяйственного ведения или оперативного управления.

Размер уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях (ст. 114 ГК РФ).

Для образования уставного фонда унитарного предприятия при его создании ему выделяются средства из государственного или местного бюджета. Размер, порядок и источники формирования этого фонда указываются в уставе.

Унитарное предприятие, основанное на праве оперативного управления, — казенное предприятие — может быть образовано в случаях, предусмотренных законом о государственных и муниципальных унитарных предприятиях, по решению уполномоченного на то федерального или муниципального органа на базе имущества, находящегося в федеральной или муниципальной собственности.

В целях установления единых принципов в планировании и финансировании деятельности казенных предприятий

Правительство РФ своим постановлением утвердило Правила создания и регулирования деятельности федеральных казенных предприятий. Они устанавливают особенности создания и регулирования деятельности федеральных казенных предприятий.

Федеральное казенное предприятие может быть создано путем учреждения, реорганизации существующего унитарного предприятия в форме разделения, выделения либо слияния, а также путем изменения вида унитарного предприятия, основанного на праве хозяйственного ведения. Такое предприятие осуществляет свою деятельность в соответствии с утвержденными в установленном порядке уполномоченным органом программой деятельности и сметой доходов и расходов.

Руководитель федерального казенного предприятия ежегодно представляет в установленном порядке в уполномоченный орган: а) проект программы деятельности и проект сметы доходов и расходов с обоснованием планируемых мероприятий, затрат на их реализацию, а также ожидаемого эффекта от их выполнения; б) годовую бухгалтерскую отчетность и аудиторское заключение по годовой бухгалтерской отчетности; в) отчет об исполнении программы деятельности и сметы доходов и расходов; г) предложения о распределении чистой прибыли, полученной предприятием по результатам отчетного года.

Федеральное казенное предприятие самостоятельно реализует произведенную им продукцию (работы, услуги), если иное не установлено федеральными законами и иными нормативными правовыми актами РФ. Учет долговых обязательств предприятия ведет уполномоченный орган.

Финансирование деятельности федерального казенного предприятия осуществляется за счет доходов от реализации производимой им продукции (работ, услуг) в соответствии со сметой доходов и расходов. При недостаточности доходов предприятия для покрытия расходов уполномоченный орган осуществляет в установленном порядке финансирование целевых расходов, связанных с функционированием предприятия, ежеквартально по итогам отчетного периода. Порядок выделения предприятию средств федерального бюджета определяется бюджетным законодательством.

Размер чистой прибыли предприятия, подлежащей перечислению в федеральный бюджет в текущем году, определяется решением уполномоченного органа. При этом:

- не более 25% полученной чистой прибыли подлежат зачислению в федеральный бюджет;

- не менее 75% полученной чистой прибыли подлежат зачислению в резервный фонд и иные фонды в соответствии с уставом предприятия, а также расходуются по согласованным с уполномоченным органом направлениям, в том числе по направлениям инвестиционного характера.

Особенности финансов производственных кооперативов

Общие правовые положения и финансовые особенности производственных кооперативов закреплены в ГК РФ и Федеральном законе от 8 мая 1996 г. № 41-ФЗ “О производственных кооперативах”. Особенности создания и деятельности сельскохозяйственных производственных кооперативов определяются Федеральным законом от 8 декабря 1995 г. № 193-ФЗ “О сельскохозяйственной кооперации”.

В статье 1 Федерального закона “О производственных кооперативах” дается определение производственного кооператива: “Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов”. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом — коммерческой организацией. Число членов кооператива не должно быть менее пяти.

Производственный кооператив отличается от хозяйственных обществ и товариществ прежде всего тем, что основан на добровольном объединении граждан, не являющихся индивидуальными предпринимателями. То, что производственный кооператив — преимущественно объединение лиц, а не капиталов, предопределяет и право участия членов кооператива в управлении: каждый член кооператива имеет один голос независимо от размера имущественного пая.

Как и у всякой коммерческой организации, основная цель деятельности производственного кооператива — извлечение прибыли. Однако прибыль в производственном кооперативе зарабатывается собственным трудом его членов путем объединения их личных усилий в производственной деятельности, что является требованием закона.

Участие членов производственного коллектива в производственной деятельности может выражаться в разных формах, в том числе путем предоставления финансового капитала (так называемое финансовое участие). При этом в ст. 7 Федерального закона “О производственных кооперативах” установлены ограничения на количество членов кооператива, не принимающих личного участия в его деятельности: максимальное количество “финансовых участников” не должно превышать 25% числа членов кооператива, принимающих личное трудовое участие в его деятельности.

В соответствии со ст. 2 Федерального закона “О производственных кооперативах” производственный кооператив вправе осуществлять производство, сбыт продукции, торговлю, строительство, бытовое обслуживание, добычу полезных ископаемых, сбор и переработку вторичного сырья, проведение научно-исследовательских, проектно-конструкторских работ, оказание медицинских, правовых, маркетинговых и других услуг, не запрещенных законом.

Каждый член производственного кооператива имеет в его имуществе пай, определенный уставом. Однако имущество производственного кооператива не принадлежит его членам на праве общей долевой собственности. Член производственного кооператива имеет лишь некоторые обязательственные права в отношении этого имущества: на получение дохода, на получение части имущества при ликвидации кооператива и др.

Член производственного кооператива имеет право добровольного выхода из кооператива, передачи пая другому лицу, и в этих случаях его членство в кооперативе прекращается.

Кооператив обязан выплатить вышедшему члену стоимость пая или выдать имущество, соответствующее по стоимости его паю.

Пай состоит из паевого взноса члена кооператива и соответствующей части чистых активов производственного кооператива (за исключением неделимых фондов). Закон установил, что состав и размер пая члена кооператива определяются уставом. Однако эти сведения не являются обязательными для включения в устав производственного кооператива. Если в уставе они отсутствуют, производственный кооператив по своему усмотрению решает, что передавать вышедшему члену — стоимость пая или имущество, соответствующее этой стоимости. Исключение возможно в том случае, если уставом не допускается принятие в кооператив наследников.

В такой ситуации кооператив обязан выплатить стоимость пая.

Методика определения чистых активов приводится в приказе Министерства финансов РФ от 20 мая 2003 г. № 44н “Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций”.

В активах производственного кооператива может быть любое имущество, не изъятое из оборота, за исключением отнесенного законодательством РФ к федеральной, иной государственной или муниципальной собственности. По Закону производственный кооператив не имеет права выпускать акции.

Источниками образования финансовых ресурсов в производственном кооперативе являются:

- паевые взносы членов кооператива;

- доходы от собственной деятельности;

- кредиты;

- имущество, переданное в дар физическими или юридическими лицами, а также другие источники, не запрещенные законодательством.

Паевым взносом могут быть деньги, ценные бумаги, иное имущество, включая имущественные права, и другие объекты гражданских прав.

Имущество производственного кооператива, принадлежащее ему на праве собственности, делится на паи его членов в соответствии с уставом. Однако, как было отмечено, пай нельзя считать долей имущества, так как обладание паем означает лишь право члена кооператива требовать при определенных условиях части стоимости имущества кооператива. Паевой взнос подлежит денежной оценке по рыночной цене, определяемой специальной комиссией производственного кооператива. Если оценка паевого взноса превышает 250 МРОТ, она должна быть подтверждена независимым оценщиком.

Паевые взносы образуют паевой фонд производственного кооператива. По своей сути это то же, что и уставный капитал в хозяйственном обществе.

Законом установлены следующие требования к паевому фонду:

- он должен быть сформирован полностью в течение первого года деятельности производственного кооператива;

- если стоимость чистых активов кооператива по окончании второго года и последующих лет оказывается меньше паевого фонда, общее собрание обязано объявить об уменьшении размера паевого фонда и зарегистрировать это уменьшение в установленном порядке с внесением изменений в устав.

Уменьшение паевого фонда — это сигнал кредиторам, что деятельность производственного кооператива убыточна и может привести к банкротству.

Наряду с паевым фондом в производственном кооперативе в соответствии с его уставом могут создаваться иные фонды, в том числе неделимые.

Неделимый фонд в производственном кооперативе — это часть его имущества, имеющая конкретное назначение, которое должно быть указано в уставе. Неделимый фонд не включается в состав чистых активов при определении размера пая. Член кооператива не имеет права на неделимые фонды.

И еще одна финансовая особенность производственного кооператива, определенная ГК РФ, — это субсидиарная (дополнительная) ответственность члена производственного кооператива по обязательствам этого кооператива. Размер и порядок субсидиарной ответственности определяются Федеральным законом “О производственных кооперативах” и уставом кооператива. Закон не ограничивает членов кооператива в выборе размера ответственности: это может быть эквивалент паевого взноса, либо годовой доход, либо фиксированная сумма, имеющая номинальный характер.

Прибыль, остающаяся в распоряжении кооператива после уплаты налогов и иных обязательных платежей и отчислений, распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, а между членами кооператива, не принимающими личного трудового участия в его деятельности, — соответственно размеру их паевого взноса. Порядок распределения прибыли предусматривается уставом кооператива. Однако размер прибыли, распределяемой между членами кооператива пропорционально размерам их паевых взносов, не должен превышать 50% прибыли, подлежащей распределению.