Государственные и муниципальные финансы

- Основы функционирования государственных и муниципальных финансов

- Понятие о бюджете и бюджетной системе

- Доходы и расходы бюджета

- Основы бюджетного процесса в Российской Федерации

- Бюджеты субъектов Российской Федерации

- Муниципальные финансы в Российской Федерации

- Доходы и расходы местных бюджетов

- Межбюджетные отношения. Бюджетный федерализм в Российской Федерации

- Государственные внебюджетные фонды

- Государственный и муниципальный кредиты

Основы функционирования государственных и муниципальных финансов

Государственные финансы являются важнейшим рычагом, с помощью которого правительство оказывает влияние на весь процесс производства и распределения. Государственные финансы можно определить как совокупность централизованных и децентрализованных денежных фондов, управляемых государственными органами с целью обеспечения общегосударственных и социальных потребностей.

Ведущую роль в системе государственных финансов играют межбюджетные отношения. Отдельное звено в составе государственных финансов образуют внебюджетные фонды. Специфической частью государственных финансов выступают денежные отношения, составляющие содержание государственного кредита. Под государственным кредитом понимается совокупность экономических отношений государства с физическими и юридическими лицами, при которых государство выступает в качестве заемщика, кредитора и гаранта.

Государственные доходы представляют собой финансовые отношения государства с физическими и юридическими лицами по поводу формирования централизованных фондов денежных средств. В составе централизованных государственных доходов ведущее место занимают доходы бюджета. К централизованным государственным доходам кроме бюджетных относятся ресурсы государственных внебюджетных фондов. Внебюджетные фонды в нашей стране являются самостоятельными финансово-кредитными учреждениями.

Главным источником формирования государственных доходов является национальный доход. Все источники государственных доходов можно разделить на две группы: внутренние и внешние.

К внутренним источникам относят национальный доход и часть национального богатства. Под внешними источниками государственных доходов понимается национальный доход и в исключительных случаях национальные богатства другой страны.

Государственные расходы представляют собой финансовые отношения государства, обусловленные использованием централизованных и децентрализованных доходов государства. Под государственными расходами понимаются прямые расходы государства, которые оно осуществляет через систему бюджетных и внебюджетных фондов, а также государственных предприятий, учреждений и организаций. Содержание и характер государственных расходов определяется функциями государства.

Государственные финансы являются инструментом мобилизации средств для проведения государственной политики и оказывают серьезное воздействие на социально-экономическую и внешнеполитическую жизнь страны.

Одной из важнейших составных частей финансовой системы государства являются региональные финансы, охватывающие бюджеты административно-территориальных единиц, и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей.

На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование: муниципального общего и профессионального образования, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог.

Составной и важной частью территориальных финансовых ресурсов являются также средства субъектов хозяйствования.

Основные цели региональной финансовой политики Российской Федерации:

- стабилизация производства и обеспечение экономического роста;

- обеспечение основ бюджетного федерализма в Российской Федерации на едином экономическом пространстве;

- обеспечение единых минимальных социальных стандартов и равной социальной защиты во всех регионах;

- укрепление местного самоуправления и обеспечение его гарантий.

Одним из главных условий реализации региональной финансовой политики является обеспечение единства экономического пространства страны, определяемого общностью денежной, налоговой, бюджетно-финансовой систем, скоординированным развитием основных финансово-экономических институциональных структур.

Используются следующие формы:

- участие финансовых ресурсов государства в наиболее эффективных инвестиционных проектах с использованием конкурсной и контрактной систем их реализации;

- размещение федеральных заказов на поставку продукции для общегосударственных нужд;

- финансовая поддержка наукоемких производств и развитие высоких технологий;

- создание финансовых условий для формирования свободных экономических зон и технополисов в регионах, имеющих высокий научный и кадровый потенциал, а также развитую инфраструктуру;

- финансовое содействие малому и среднему бизнесу.

Муниципальные (местные) финансы представляют собой совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения. Муниципальные финансы включают средства местного бюджета; государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления; другие денежные средства, находящиеся в муниципальной собственности.

Муниципальные финансы основываются на принципах: самостоятельности; государственной финансовой поддержки; гласности.

Понятие о бюджете и бюджетной системе

Первоначальные государственные образования восточных славян в виде союзов племен или княжеств образовались в IV—VII вв.

С образованием княжеств одним из источников княжеской казны становится военная добыча, выкуп или дань, собираемые с покоренных народов.

На территории восточных славян первое устойчивое государственное образование из состава русских племен исторически сложилось к 882 г. вокруг древнейшего города Киева. Во главе его стоял великий князь, а во главе земель, входящих в Киевскую Русь, стояли князья, которые платили в казну великого князя дань и другие подати. Великий князь и князья при себе имели значительные по численности дружины, которые совместно с народным ополчением защищали границы княжеств и ходили в походы на другие княжества. Казна великого князя формировалась за счет двух источников: доходов, поступающих из казны князей-феодалов; доходов, поступающих от подданных своего княжества.

Казна князя-феодала формировалась за счет одного источника дохода, поступающего от подданных княжества. Великий князь и князья средства казны расходовали по своему усмотрению на собственные нужды княжества.

Начиная с середины XII в. наблюдается значительное ослабление власти великого князя Киевского. Феодальная раздробленность наложила свой отпечаток на систему формирования княжеской казны. Все средства, собираемые с подданных княжества, оставались в распоряжении князя-феодала.

Начиная с XIII в. на Руси начала складываться система посошного обложения. Единицей обложения являлись соха, дым, двор, тягло. С образованием Московского княжества как централизованного государственного образования вновь начала складываться двухзвенная финансово-бюджетная система, состоящая из великой княжеской казны (бюджета государства) и местных бюджетов, которые формировались за счет княжеских налогов и местных сборов.

В результате реформ Петра I Россия была разделена на девять губерний, губернии на 50 провинций, которые разделялись на дистрикаты (уезды). В ходе реформ 1861 г. в России были созданы органы местного самоуправления — земства.

В 1862 году в России были разработаны правила государственной отчетности по составлению, утверждению и исполнению государственных финансовых средств, получивших название бюджетной реформы. Первая роспись государственных доходов и расходов в России была составлена в 1863 г. Аналогичные росписи стали составляться в губерниях, уездах, земствах.

Городские бюджеты формировались за счет доходов, собираемых в виде налогов с городских предприятий (бань, боен, водопроводов), сдачи в аренду земельных участков, сборов с недвижимого имущества горожан, сборов с владельцев лошадей и т. д. Местные бюджеты не входили в состав государственного бюджета России, и, следовательно, в России до революции действовала двухзвенная бюджетная система государства.

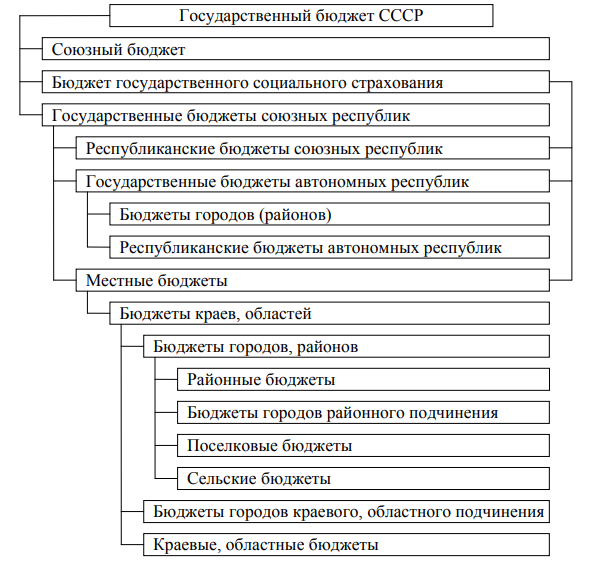

После Февральской революции 1917 г. бюджетная система пришла в расстройство. Принятие в 1936 г. Конституции СССР окончательно сформировало бюджетную систему СССР (рис. 2). В состав государственного бюджета СССР были включены местные бюджеты и бюджет государственного социального страхования. Бюджетная система СССР состояла из Союзного бюджета (государственного бюджета), государственных бюджетов 15 союзных республик и бюджета государственного социального страхования.

Рис. 2. Структура бюджетной системы СССР в период 1936—1991 гг.

В Союзном бюджете сосредотачивалось 50 ~ 55 % общего объема ресурсов государственного бюджета, в бюджетах союзных республик сосредотачивалось 45…50 %, из которых 35 % находилось в распоряжении республиканских бюджетов и 15 % в местных бюджетах, что позволяло всем уровням власти решать свои задачи в сфере социально-экономического развития территорий и выполнять возложенные на них функции. Для сравнения, в федеральном бюджете РФ в разные годы сосредотачивалось от 50 до 70 % общего объема ресурсов бюджета.

Государственный бюджет СССР и территориальные бюджеты в неизменном виде оставались вплоть до распада СССР в 1991 г.

Социально-экономическая сущность государственного бюджета состоит в следующем. У государства, выступающего в лице соответствующих органов власти, возникают с организациями, предприятиями, учреждениями и населением многообразные финансовые отношения, которые называются бюджетными. Их специфика в том, что они возникают в распределительном процессе и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

Государственный бюджет — денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Бюджет — это единство основных финансовых категорий (налогов, государственного кредита, государственных расходов) в их действии, т. е. через бюджет осуществляется постоянная мобилизация ресурсов и их расходование. Централизация средств имеет важное экономическое и политическое значение, поскольку мобилизуемые доходы служат одним из главных орудий претворения в жизнь намеченных государством мероприятий. Это дает возможность маневрировать ресурсами, сосредоточивать их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на территории страны.

Основные черты государственного бюджета:

- обособление части национального дохода в руках государства с целью использования ее на удовлетворение потребностей всего общества и отдельных его государственно-территориальных образований;

- перераспределение национального дохода между отраслями народного хозяйства, субъектами страны, сферами общественной деятельности;

- область государственного бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено его ключевым положением по сравнению с другими финансовыми звеньями.

Государственный бюджет как экономическая категория выполняет:

- распределительную (перераспределительную) функцию: концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей;

- контрольную функцию: определение, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются.

Основные функции государственного бюджета как основного финансового плана государства:

- перераспределение национального дохода и ВВП;

- государственное регулирование и стимулирование экономики;

- финансовое обеспечение социальной политики;

- контроль за образованием и использованием централизованного фонда денежных средств.

Государственный бюджет является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство изменяет структуру общественного производства, влияет на результаты хозяйствования, осуществляет социальные преобразования. При этом государство применяет различные формы прямого и косвенного воздействия на экономику — субсидирование организаций и предприятий, государственные инвестиции, бюджетное финансирование отраслей, определяющих научнотехнический прогресс.

На современном этапе хозяйствования важно сосредоточить вложения бюджетных средств в проекты, определяющие стратегическое направление развития экономики, создание необходимой производственной инфраструктуры. Через налоговую политику, бюджетное финансирование представляется возможным влиять на различные стороны хозяйствования, способствуя ускорению обновления производственных фондов, быстрейшему внедрению в производство научно-технического прогресса.

Бюджетные средства в совокупности с внебюджетными фондами являются финансовой базой осуществления социальных преобразований, перехода на новый, более высокий уровень социального обслуживания населения страны. Государственный бюджет обеспечивает нивелирование социальных последствий расслоения граждан по их материальному положению.

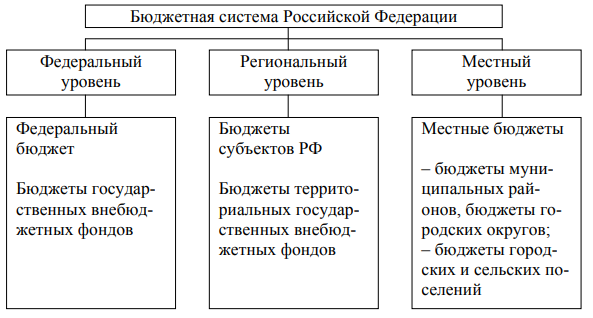

Бюджетная система — совокупность бюджетов всех уровней, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права.

Бюджетная система Российской Федерации включает (рис. 3):

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты (бюджеты муниципальных районов, городских округов, внутригородских территорий городов федерального значения и бюджеты городских и сельских поселений).

Рис. 3. Структура бюджетной системы Российской Федерации

Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.

Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (простое, единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действует единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Примером унитарных государств являются: Франция, Турция, Италия, Япония, Великобритания, Испания.

В унитарных государствах бюджетная система состоит из двух звеньев:

- государственного бюджета;

- местных бюджетов, находящихся в ведении органов местного самоуправления (доходы и расходы местных бюджетов не входят в государственный бюджет, формируются и используются территориями самостоятельно).

Федеративное (объединенное, союзное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах, распределенных между ними и центром компетенций. Примером федеративных государств являются: Российская Федерация,

Соединенные Штаты Америки, Германия, Индия, Бразилия, Канада, Мексика.

Для бюджетной системы федеративного государства характерны три звена:

- государственный федеральный бюджет (иногда его называют бюджетом центрального правительства);

- бюджеты субъектов федерации (штатов — в США; провинций — в Канаде; республик, областей и др.);

- местные бюджеты.

В федеративных государствах местные бюджеты не входят в бюджеты членов федерации, а бюджеты членов федерации не включаются в федеральный бюджет, т. е. все бюджетные уровни существуют самостоятельно и не входят по доходам и расходам в вышестоящие бюджеты.

Доходы и расходы бюджета

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Доходы делятся на группы, подгруппы, статьи и подстатьи (четыре уровня). Они подразделяются на четыре группы: налоговые доходы, неналоговые доходы, безвозмездные поступления (финансовая помощь), кредитные ресурсы.

Налоговые доходы — это доходы, полностью поступающие в установленных размерах в соответствующие бюджеты от федеральных налогов и сборов, региональных и местных налогов, предусмотренных специальными налоговыми режимами по нормативам.

К неналоговым доходам бюджетов относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от продажи имущества.

Выделяют собственные и регулирующие доходы бюджетов.

К собственным доходам бюджета относятся следующие виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ:

1) налоговые доходы, закрепленные за соответствующими бюджетами, бюджетами государственных внебюджетных фондов законодательством РФ (например, налог на имущество организаций — региональный налог — не должен превышать 2,2 % среднегодовой стоимости имущества организации);

2) неналоговые доходы (от использования и продажи имущества, оказания платных услуг и др.), а также безвозмездные перечисления.

К регулирующим доходам бюджета относятся: федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем 3 года) по разным видам таких доходов. Например, налог на прибыль распределяется по нормативам: в федеральный бюджет — 2 %; в бюджеты субъектов федерации — 18 %.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы РФ, который передает регулирующие доходы, либо законом о бюджете того уровня бюджетной системы РФ, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

Финансовая помощь как источник доходов бюджета

Как правило, использование собственных и регулирующих доходов не позволяет в полной мере решить проблему сбалансированности нижестоящих бюджетов. В таких случаях предоставляется финансовая помощь. Финансовая помощь от бюджета другого уровня бюджетной системы РФ предоставляется в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств. Она подлежит учету в доходах того бюджета, который является получателем этих средств. Финансовая помощь не является собственным доходом соответствующего бюджета, бюджета государственного внебюджетного фонда.

Дотации — бюджетные средства, выделяемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов. В России эта форма была основной формой финансовой помощи до 1994 г.

Субвенция — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основе на осуществление целевых расходов. Она выдается на определенный срок, в случае неизрасходования ее в установленный срок или расходования не по назначению суммы субвенции подлежат возврату в бюджет, из которого она была получена.

Субсидия — бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Эти методы несовершенны, лишены стимулирующих свойств и создают у административно-территориальных образований иждивенческое настроение.

Бюджетная ссуда — бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления.

Расходы федерального бюджета Российской Федерации классифицируются:

1) по роли в процессе воспроизводства:

- затраты, связанные с финансированием материального производства;

- затраты, связанные с содержанием непроизводственной сферы;

2) по функциональному назначению:

- обеспечивающие реализацию функций общегосударственного характера;

- финансирование народного хозяйства;

- финансирование социально-культурных мероприятий;

- финансирование обороны страны;

- расходы на правоохранительную деятельность и обеспечение безопасности;

- расходы на жилищно-коммунальное хозяйство;

- межбюджетные трансферты;

3) по экономическому содержанию:

- текущие расходы — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование: это закупка товаров и услуг, оплата труда государственных служащих, начисления на заработную плату, платежи по внутренним займам и государственному внешнему долгу и др.

- капитальные расходы — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность: капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт.

Бюджетный дефицит и его финансирование

Превышение расходных статей бюджета над доходными называется бюджетным дефицитом. Обратная ситуация — это профицит бюджета.

Основные причины бюджетного дефицита:

- необходимость осуществления крупномасштабных государственных вложений в развитие экономики;

- чрезвычайные ситуации (войны, крупные стихийные бедствия);

- кризисные явления в экономике, ее развал, неэффективность финансово-кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране.

При выработке стратегии борьбы с бюджетным дефицитом необходимо помнить:

- Бюджетный дефицит допустим даже для здоровой экономики в отдельные периоды ее развития.

- Величина бюджетного дефицита не должна превышать 2…3 % валового национального продукта.

- Дефицит может покрываться эмиссией денежных средств, что, однако, приводит к возрастанию инфляционных процессов.

- Для преодоления бюджетного дефицита необходимо лечение «больной» экономики.

Бюджетный кодекс Российской Федерации установил размер дефицита федерального бюджета, который не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ.

Размер дефицита бюджета субъекта Российской Федерации не может превышать 15 % объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета. Поступления из источников финансирования дефицита бюджета субъекта Федерации могут направляться на финансирование исключительно инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта Федерации.

Размер дефицита местного бюджета не может превышать 10 % объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта Федерации. Поступления из источников финансирования дефицита местного бюджета могут направляться на финансирование исключительно инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Источники финансирования дефицита бюджета утверждаются органами законодательной власти в законе о бюджете на текущий год. На уровне Федерации такими источниками являются: внутренние (в национальной валюте): кредиты, государственные займы, бюджетные ссуды; внешние (в иностранной валюте): государственные займы; кредиты правительств иностранных государств, банков, фирм, международных финансовых организаций.

Основы бюджетного процесса в Российской Федерации

Бюджетный процесс — регламентированная законодательством деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению, утверждению и контролю за использованием федерального бюджета, бюджетов субъектов Федерации и местных бюджетов, а также бюджетов государственных внебюджетных фондов.

Бюджетный процесс охватывает четыре стадии бюджетной деятельности:

- составление проектов бюджетов;

- рассмотрение и утверждение бюджетов;

- исполнение бюджетов;

- составление отчета об исполнении бюджетов и их утверждение.

Бюджетный цикл — деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении (около трех лет). Весь бюджетный цикл подразделяется на стадии бюджетного процесса.

Бюджет действует в течение одного года — с 1 января по 31 декабря. По прошествии года по закону для завершения бюджета предоставляется еще один льготный месяц, в течение которого завершаются операции по обязательствам, принятым в рамках исполнения бюджета.

Принципы бюджетного процесса

Единство и полнота охвата всех доходов и расходов бюджета: бюджетная система РФ должна объединить все бюджетные доходы и расходы государства в федеральном бюджете РФ, бюджетах национально-государственных образований, административнотерриториальных единиц и в бюджетах органов местного самоуправления.

Принцип реальности запланированных доходов и расходов: формирование бюджетной системы основано на возможности в течение времени, отведенного на составление бюджетов, в полном объеме устанавливать на планируемый период все источники и размеры бюджетных доходов, выявлять внутрихозяйственные резервы и источники накопления.

Гласность и публичность: на всех стадиях бюджетного процесса происходит широкое и всестороннее обсуждение содержания бюджета на предстоящий год и итогов бюджета прошедшего года.

Принцип ежегодности бюджета: дает возможность выявить ближайшие тенденции рыночного развития, обеспечить повседневный контроль за рациональным использованием государственных финансовых ресурсов в условиях развития рынка.

Принцип специализации показателей бюджета: проявляется в конкретизации сумм доходов бюджета по источникам, а расходов — по целевому назначению.

Самостоятельность бюджетного процесса каждого органа законодательной и исполнительной власти обеспечивается наличием собственных источников доходов и правом определять направления их использования.

Балансовый метод — установление правильного соотношения между доходами и расходами бюджетов, а также между натуральными и стоимостными показателями.

Принцип общего (совокупного) покрытия расходов: все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип единства кассы: зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществления всех расходов с единого счета бюджета, за исключением операций по использованию федерального бюджета, осуществляемых за пределами РФ в соответствии с законодательством РФ.

Участие в бюджетном процессе органов государственной власти: Федеральное Собрание (парламент) Российской Федерации, представительные органы государственной власти субъектов Федерации, местные органы самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении. Составление проекта бюджета и его исполнение являются функцией исполнительных органов:

Правительства Российской Федерации, органов исполнительной власти субъектов Федерации и местных исполнительных органов.

Единая бюджетная классификация представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы Российской Федерации, а также источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (сектора государственного управления).

Классификация доходов бюджетов является группировкой доходов бюджетов бюджетной системы РФ и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов бюджетной системы РФ.

Расходы бюджетов классифицируются по главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов.

Перечень статей и видов источников финансирования дефицитов бюджетов утверждается законом (решением) о соответствующем бюджете при утверждении источников финансирования дефицита бюджета.

Единый для бюджетов бюджетной системы РФ перечень подстатей сектора государственного управления, а также порядок применения классификации операций сектора государственного управления устанавливаются Министерством финансов РФ.

Бюджеты субъектов Российской Федерации

Бюджет субъекта РФ (региональный бюджет) — это форма образования и расходования фонда денежных средств, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Средства бюджета субъекта Федерации являются государственной собственностью и образуют второй уровень государственных финансов. К региональным бюджетам относятся бюджеты республик в составе РФ, краев, областей, автономных округов и городов федерального значения Москвы и Санкт- Петербурга. Свод бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на его территории, представляет собой консолидированный бюджет субъекта РФ.

Как экономическая категория бюджет субъекта федерации — это система экономических отношений, посредством которой осуществляется распределение и перераспределение национального дохода для выполнения органами власти субъекта Федерации своих функций, связанных с экономическим и социальным развитием региона. Эти отношения складываются между органами государственной власти субъекта РФ, муниципальными образованиями и населением, проживающим на территории субъекта Федерации, а также хозяйствующими субъектами. Для реализации этих отношений орган власти субъекта Федерации наделяется полномочиями по формированию и расходованию определенных денежных фондов. В Российской Федерации помимо основного централизованного фонда денежных средств — регионального бюджета субфедеральные органы осуществляют формирование и исполнение государственного территориального внебюджетного фонда обязательного медицинского страхования, им также разрешено привлекать для финансирования дефицита своего бюджета заемные источники. Таким образом, структура финансов субъекта РФ включает бюджет субъекта РФ, внебюджетные фонды субъектов РФ, финансовые ресурсы, привлекаемые для финансирования общественных территориальных потребностей в форме государственного кредита субъекта РФ. Однако основным источником ресурсов региональных властей остается бюджет.

По финансово-организационному признаку бюджет субъекта РФ — это финансовый план формирования и распределения централизованного (на уровне субъекта РФ) денежного фонда, предназначенного для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Он представляет законодательно утвержденную роспись доходов и расходов денежного фонда. Как правовая категория бюджет субъекта Российской Федерации — это финансово-правовой акт субъекта РФ, посредством которого утверждается финансовый план формирования и распределения создаваемого на уровне субъекта РФ денежного фонда, предназначенного для финансирования задач и функций данного субъекта. Экономическая сущность бюджетов субъектов федерации проявляется в следующих их функциях:

1) формирование финансовой базы органа власти субъекта РФ для реализации государственных полномочий на своей территории, в том числе для реализации публичных обязательств перед населением;

2) обеспечение сбалансированного и комплексного развития экономики региона через выравнивание условий социальноэкономического развития отдельных поселений;

3) реализация инвестиционного потенциала в регионе за счет финансирования бюджетных инвестиций в региональные проекты;

4) обеспечение реализации внутрирегиональных социальных программ, т. е. бюджетное удовлетворение части потребностей населения в определенных жизненных благах и реализация его национально-этнических интересов;

5) формирование инфраструктуры территории (дорожное хозяйство, транспорт и т. п.) как важнейшего исходного условия формирования и поддержания внутрирегиональных связей;

6) рациональное использование природно-ресурсного и экологического потенциала (земля, недра, леса, воды, флора и фауна, воздушный бассейн) как естественного базиса существования и развития территории;

7) поддержание сбалансированности местных бюджетов, находящихся на территории субъекта Федерации как основного условия стабильности финансовой системы региона в целом.

От выполнения этих функций в ходе реализации бюджетной политики субъекта Федерации во многом зависит соблюдение баланса общегосударственных и региональных интересов, а значит, и целостность государства, стабильность общества.

Бюджеты субъектов Федерации — один из главных каналов доведения до населения конечных результатов общественного производства. Через них общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, из данных бюджетов финансируются расходы по развитию отраслей производственной и социальной сферы, обеспечивающие повышение благосостояния народа.

Доходы региональных бюджетов в Российской Федерации формируются за счет налоговых и неналоговых доходов, а также значительной доли межбюджетных поступлений от федерального бюджета.

К числу основных налогов и сборов, подлежащих зачислению в региональные бюджеты, относятся: поступления от региональных налогов и сборов, в частности налоги на имущество организаций, налоги на игорный бизнес; часть поступлений от федеральных налогов (налоги на прибыль организаций, налоги на доходы физических лиц; некоторые виды акцизов и др.).

Наибольшую долю в доходах региональных бюджетов (свыше 70 %) составляют поступления от федеральных налогов и сборов, особенно от таких прямых налогов, как налог на доходы физических лиц и налог на прибыль организаций. На долю региональных налогов приходится чуть более 5 % доходов. Как видно, в отличие от структуры доходов федерального бюджета доходная база бюджетов субъектов федерации ориентирована на поступление прямых налогов. Таким образом, уровень бюджетной обеспеченности региональных бюджетов напрямую определяется благосостоянием хозяйствующих в данном регионе субъектов и проживающего в нем экономически активного населения.

Неналоговые доходы бюджетов субъектов РФ формируются за счет:

- части прибыли государственных унитарных предприятий и госкорпораций, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет (в размерах, устанавливаемых законами субъектов Российской Федерации);

- платы за негативное воздействие на окружающую среду;

- платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню.

Расходы региональных бюджетов осуществляются по следующим направлениям:

- функционирование законодательных (представительных) и исполнительных органов субъектов РФ;

- проведение региональных выборов и референдумов;

- финансовое обеспечение общего, начального и частично высшего профессионального образования (в том числе учебного процесса в общеобразовательных школах);

- субсидирование сельскохозяйственного производства и других отраслей национальной экономики;

- содержание жилищно-коммунального хозяйства;

- обеспечение противопожарной безопасности;

- финансовое обеспечение социальной поддержки и социального обслуживания населения (в том числе предоставление и финансовое обеспечение пособий гражданам, имеющим детей, установление и финансовое обеспечение льгот ветеранам труда и труженикам тыла);

- охрана окружающей среды и объектов регионального значения;

- предоставление субвенций и других форм финансовой помощи местным бюджетам, в том числе на выравнивание бюджетной обеспеченности местных бюджетов;

- обслуживание и управление муниципальным долгом;

- содержание и развитие регионального дорожного хозяйства;

- развитие региональной рыночной инфраструктуры.

Наибольшую долю в расходах региональных бюджетов занимают ассигнования, связанные с обеспечением финансовой поддержки отраслей экономики (около 26 %), финансированием жилищно-коммунального хозяйства (около 22…25 %), системы здравоохранения в регионе (15…18 %) и образования (10…15 %).

Суммарно указанные направления расходов составляют в бюджетах субъектов РФ от 85 до 90 % общих его расходов.

В настоящее время роль бюджетов субъектов РФ в бюджетной системе возрастает. Это связано с проведением политики децентрализации государственных полномочий преимущественно в социальной сфере; возрастанием роли органов власти субъектов Федерации в реализации публичной власти на местах; расширением самостоятельности субфедеральных властей в увеличении объемов общественных услуг для проживающего на территории населения, а также компенсации ему издержек рыночной системы хозяйствования.

В современных условиях бюджет субъекта федерации выступает инструментом проведения региональной социально-экономической политики. При этом он должен способствовать развитию производства, росту занятости, привлечению инвестиций в те отрасли, которые являются приоритетными с точки зрения текущих и долговременных задач функционирования хозяйственного комплекса региона. Кроме того, бюджет региона обязан обеспечить необходимыми жизненными ресурсами те группы населения, которые по возрасту или иным причинам не в состоянии участвовать в процессе материального производства, но должны иметь гарантии социальной защиты согласно Конституции РФ.

Муниципальные финансы в Российской Федерации

Муниципальные финансы — совокупность денежных фондов, формирование и распоряжение которыми осуществляется органами местного самоуправления для реализации закрепленных за ними полномочий.

В странах с развитой экономикой в обязанности государства входит эффективное оказание социальных и других услуг проживающему на его территории населению. Решение данной задачи в мировой бюджетной практике происходит через формирование самостоятельных органов управления на местах (местного самоуправления) и наделение их специальными полномочиями. Такое распределение полномочий способствует сокращению издержек по реализации общественных услуг на местах и повышает эффективность этих услуг для конечных потребителей, т. е. населения конкретной территории. Ресурсным обеспечением этих обязательств являются муниципальные финансы.

Муниципальные финансы регулируют отношения между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами. Основной целью реализации данных отношений является выравнивание уровней жизни населения и социального развития территорий (городов, районов, поселков и т. п.) на основе единых стандартов. В этой связи муниципальные финансы выделяются в самостоятельное звено финансовой системы. Оно характеризуется определенным функциональным назначением и закрепленными источниками формирования и не входит в состав государственных финансов.

Муниципальные финансы определяются как организационнотерриториальным устройством государства (формой государственного правления, видами административно-территориальных образований), так и особенностями финансового законодательства. Поэтому в странах с различным типом государственного устройства структура и функции муниципальных финансов, полномочия нижестоящих органов власти различаются.

Так, в унитарном государстве нижестоящие органы власти полностью подотчетны центральному правительству. Их возможности по формированию и использованию финансовых ресурсов на своей территории жестко ограничены центром. Несмотря на то, что во многих странах унитарного типа (Великобритании, Франции, Италии, Чехии, Венгрии, Польше и др.) органы местного самоуправления наделены налоговыми полномочиями, объем этих полномочий, как правило, незначителен и находится под жестким контролем центра.

В федеративных государствах местные органы управления обладают большей степенью самостоятельности, выражающейся в наличии у них закрепленных источников доходов. Они определяют виды и способы финансирования общественных услуг с учетом условий местности и потребностей проживающего на ней населения.

Вместе с тем на них распространяется полная ответственность за обеспечение населения необходимым объемом услуг и развитие территории.

Муниципальные финансы в Российской Федерации согласно Федеральному закону от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» включают средства местного бюджета, средства муниципальных займов, другие денежные средства, находящиеся в муниципальной собственности.

Местный бюджет — это форма образования и расходования денежных средств в расчете на один финансовый год, предназначенная для финансирования расходных обязательств, отнесенных к предметам ведения местного самоуправления.

Экономическая сущность местных бюджетов проявляется в их функциях:

- аккумулирование денежных средств, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих средств между приоритетными сферами деятельности муниципального образования;

- реализация государственных гарантий и общественных услуг на территории муниципального образования;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, подведомственных этим органам власти;

- реализация местных программ по благоустройству и развитию территории муниципального образования, в том числе по содержанию коммунальной системы и муниципальному строительству;

- развитие рынка муниципальных долговых обязательств посредством муниципальных займов;

- обеспечение сбалансированности нижестоящих местных бюджетов, находящихся на территории муниципального образования.

Местные бюджеты играют важную роль в решении общегосударственных экономических и социальных задач — в первую очередь в распределении средств на содержание и развитие социальной инфраструктуры общества. В соответствии с бюджетной классификацией Российской Федерации в местных бюджетах раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий.

В Российской Федерации бюджетная система на местном уровне была упорядочена в 2005 г. в связи с реформированием системы межбюджетных отношений. С этого момента на уровне муниципального образования законодательно формируются два уровня местных бюджетов. К первому уровню относятся бюджеты муниципальных районов, бюджеты городских округов (городов), а также бюджеты внутригородских муниципальных образований двух городов федерального значения — Москвы и Санкт-Петербурга. Ко второму уровню относятся бюджеты городских и сельских поселений, т. е. денежные фонды деревень, поселков городского типа и т. п.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

На городском уровне также могут образовываться консолидированные бюджеты, если на территории города функционируют самостоятельные внутригородские образования. Это относится, прежде всего, к крупным городам, являющимся областными или республиканскими центрами. Бюджет городского округа (городской бюджет) и свод бюджетов внутригородских округов, входящих в состав города, образуют консолидированный бюджет городского округа. В остальных городах внутригородские образования функционируют по отдельным сметам.

Таким образом, структура муниципальных финансов в Российской Федерации может быть многоуровневой в зависимости от количества административно-территориальных образований на территории конкретной местности. По данным Министерства финансов Российской Федерации, в России насчитывается более 24 тыс. бюджетов муниципальных образований. При этом наблюдается тенденция к сокращению бюджетов городских округов и резкому увеличению бюджетов сельских поселений. Эта тенденция определяется активным преобразованием смет действующих поселений как основной формы финансирования муниципального образования в самостоятельные бюджеты в связи с законодательным наделением поселений налоговыми полномочиями.

Доходы и расходы местных бюджетов

Доходы местных бюджетов в соответствии с Бюджетным кодексом Российской Федерации формируются за счет средств, поступающих от местных налогов, отчислений от федеральных налогов и сборов, безвозмездных перечислений, а также от управления муниципальным имуществом и прочей экономической и административной деятельности.

К основным доходным источникам органов местного самоуправления относятся собственные и межбюджетные доходы.

Собственные доходы закрепляются на постоянной основе за органами власти. Сюда включаются все налоговые и неналоговые поступления. Межбюджетные доходы составляют средства вышестоящих бюджетов в форме финансовой помощи для регулирования сбалансированности местных бюджетов. Их часто называют регулирующими доходами местных бюджетов.

Реформой межбюджетных отношений в РФ за местными бюджетами закреплены на постоянной основе конкретные источники налогов, полномочия по установлению и введению которых на своей территории принадлежат местным властям; долгосрочные нормативы отчислений по некоторым федеральным налогам и специальным налоговым режимам; полномочия по формированию неналоговых поступлений, которые в совокупности и стали образовывать собственные доходы местных бюджетов.

В результате к собственным доходам местных бюджетов относятся:

- налоговые доходы, зачисляемые в местные бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах;

- неналоговые доходы, зачисляемые в местные бюджеты в соответствии с законодательством РФ;

- доходы, полученные местными бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением средств из вышестоящих бюджетов.

Состав налоговых доходов местных бюджетов неоднороден как по виду и статусу самих налогов, так и по видам местных бюджетов. Однако объем зачисления вышеперечисленных источников в местные бюджеты определяется установленными в Бюджетном кодексе РФ постоянно действующими нормативами.

К собственным неналоговым доходам местных бюджетов относят доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений и муниципальных земель; доходы от тарифных платежей за услуги, предоставляемые органами местного самоуправления и муниципальными предприятиями; санкционные доходы (прежде всего штрафы); различные виды пошлин и сборов; часть прибыли муниципальных предприятий, учреждений, организаций; поступления от приватизации имущества и проч.

Одной из важнейших пропорций в структуре доходов местных бюджетов является соотношение между налоговыми доходами и межбюджетными трансфертами. Доля межбюджетных трансфертов в доходах местных бюджетов зависит, прежде всего, от налогового потенциала муниципального образования, т. е. от возможности органов местного самоуправления мобилизовать в свой бюджет налоговые доходы. Чем выше налоговый потенциал муниципального образования и, соответственно, объем налоговых доходов местного бюджета в расчете на одного жителя, проживающего в рамках данного муниципального образования, тем меньше его зависимость от средств вышестоящего бюджета и больше возможность финансировать закрепленные за ним полномочия за счет собственных источников доходов.

Использование межбюджетных трансфертов имеет целый ряд преимуществ: обеспечивает финансирование передаваемых в местный бюджет расходных полномочий; выравнивает для нижестоящих бюджетов условия финансирования основного объема бюджетных услуг; обеспечивает исполнение социальных гарантий, установленных федеральным законодательством.

Причиной сокращения собственной доходной базы муниципальных образований является устойчивая тенденция передачи решения вопросов государственного значения на местный уровень.

Это относится к социальному обслуживанию граждан определенных социальных групп (инвалидов, лиц пожилого возраста, ветеранов, детей-сирот, малоимущих), поддержке сельскохозяйственного производства, содержанию дорог межмуниципального значения и другим полномочиям. Финансирование этих полномочий осуществляется только за счет средств целевого назначения из вышестоящего бюджета, т. е. за счет межбюджетных трансфертов. Зачастую они составляют значительную долю не только в безвозмездных поступлениях местного бюджета, но и в общей сумме его доходов.

Для выравнивания показателя бюджетной обеспеченности муниципалитетов (объем потенциальных налоговых доходов в расчете на одного жителя) предназначены следующие фонды финансовой помощи:

- региональные фонды финансовой поддержки поселений, создаваемые в составе субъекта федерации;

- региональные фонды финансовой поддержки муниципальных районов (городских округов), создаваемые в составе бюджета субъекта Федерации;

- районные фонды финансовой поддержки поселений, создаваемые в бюджетах муниципальных районов.

Все эти фонды формируются для обеспечения равного доступа граждан к основным бюджетным услугам независимо от места их проживания. Необходимость формирования для этой цели трех фондов обусловлена тем, что орган власти субъекта федерации не в состоянии владеть всей информацией о конкретных условиях финансирования многообразных бюджетных услуг в каждом поселении. Предоставление средств из указанных фондов осуществляется в целях выравнивания возможностей органов власти поселений исполнять свои полномочия.

Если местному бюджету передаются конкретные полномочия, связанные с осуществлением расходных обязательств вышестоящего уровня, составной частью их доходов является фонд компенсаций. Указанный фонд формируется за счет средств целевого назначения (субвенций) как из федерального бюджета (для осуществления полномочий, обусловленных федеральными законами), так и из бюджетов субъектов Федерации (на отдельные государственные полномочия, определенные законами субъекта). Субвенции из данного фонда распределяются между разными видами муниципальных образований пропорционально численности населения, т. е. потребителей соответствующих бюджетных услуг с учетом объективных факторов, влияющих на стоимость оказания этих услуг. В настоящее время доля этого фонда в доходах местных бюджетов преобладает над всеми остальными источниками.

Под расходами местного бюджета следует понимать денежные средства, направляемые на финансовое обеспечение задач и функций местного самоуправления. Расходы местных бюджетов отражают их функциональное назначение в бюджетной системе и роль в экономике региона, а также являются важнейшей характеристикой бюджетной политики местных властей.

Всю совокупность расходов местных бюджетов можно разделить на две большие группы. К первой группе относятся расходы, связанные с решением задач местного значения и отражающие исключительные расходные полномочия органов местного самоуправления. К ним относятся:

- содержание собственных органов управления;

- проведение местных выборов и референдумов;

- реализация муниципального заказа;

- исполнение собственных законов;

- финансовая поддержка отраслей местного хозяйства;

- финансовая помощь бюджетным учреждениям иных уровней власти;

- обслуживание долговых обязательств муниципального образования;

- специальные целевые программы местного значения;

- инвестиции в местную инфраструктуру.

Перечисленные расходы должны покрываться за счет собственных источников доходов (налоговых и неналоговых поступлений), трансфертов в случае низкого уровня бюджетной обеспеченности муниципального образования, а также заемных средств для покрытия бюджетного дефицита.

Ко второй группе относятся расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления:

- обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного начального и среднего образования, а также дополнительного образования работников муниципальных учреждений;

- выравнивание бюджетной обеспеченности поселений;

- социальная поддержка и социальное обслуживание граждан пожилого возраста и инвалидов; граждан, находящихся в трудной жизненной ситуации, а также детей-сирот, безнадзорных, ветеранов, малоимущих;

- оказание специализированной медицинской помощи в специализированных медицинских учреждениях;

- выплата гражданам адресных субсидий на оплату жилья и коммунальных услуг;

- организация библиотечного обслуживания населения;

- субвенции на выполнение федеральных полномочий по государственной регистрации актов гражданского состояния;

- строительство и содержание автомобильных дорог общего пользования межмуниципального значения;

- организация и осуществление межмуниципальных программ и проектов в области охраны окружающей среды и экологической безопасности и др.

Расходы этой группы обеспечивают реализацию гарантированных государством услуг и льгот. По этой причине их финансирование осуществляется за счет средств целевого назначения, т. е. субвенций, аккумулируемых в фондах компенсаций различных видов бюджетов муниципального образования.

Расходы на национальную экономику занимают незначительную долю в местных бюджетах. Как правило, данные расходы связаны с содержанием и ремонтом автомобильных дорог общего пользования между населенными пунктами вне границ населенных пунктов в границах муниципального образования, а также с субсидированием градообразующих предприятий муниципального образования или дотированием предприятий, имеющих важное социальное значение для местности. Именно по этой причине основная доля расходов на национальную экономику (более 55 %) приходится на городские округа, около трети — на муниципальные районы. На уровне городских округов сосредоточена также основная доля расходов всех местных бюджетов по охране окружающей среды, национальной безопасности и правоохранительной деятельности.

Межбюджетные отношения. Бюджетный федерализм в Российской Федерации

Наиболее сложная проблема в бюджетном устройстве — это бюджетный федерализм, т. е. бюджетные взаимоотношения центра и регионов.

Методы бюджетного регулирования

По мере развития государства менялись методы бюджетного регулирования, методы и способы распределения доходов между уровнями бюджетной системы. Для бюджетных систем многих государств вплоть до середины XX в., в том числе дореволюционной России, типичной была горизонтальная модель распределения доходов между бюджетами: за государственным бюджетам и бюджетами территориальных образований (земскими, городскими) закреплялись свои налоги и сборы, территориальные бюджеты не включались в государственный бюджет, отсутствовала правовая база перераспределения функций должностных лиц государства и территориальных органов власти в отношении бюджетных прав и ответственности.

Все это затрудняло, исключало оказание финансовой помощи территориальным образованиям непосредственно из государственного бюджета.

С одной стороны, такая модель образования доходной части бюджета обеспечивала в значительной мере финансовую независимость территориальных органов власти от вышестоящих инстанций, но с другой — порождала крайнюю неравномерность развития регионов и социальную обеспеченность граждан ввиду неравномерности расселения населения и развитости инфраструктуры регионов в экономическом отношении.

Первый шаг к устранению данного недостатка был сделан СССР в 1931 г. С этой целью Наркомат финансов включил в государственный бюджет веерную модель распределения бюджетных доходов. Суть веерной модели состояла в том, что за каждым звеном бюджетной системы закреплялись определенные виды налогов, вводился механизм регулирования в виде долевых отчислений в территориальные бюджеты от общегосударственных налоговых и неналоговых доходов.

Веерная модель позволяла регулировать не только социальную сферу, но и экономическую (развитие промышленности, сельского хозяйства), политическую (подготовка территории к обороне, обеспечение безопасности), системы образования, здравоохранения, культуры, спорта.

Преимущество веерной модели состояло и в том, что:

- достигалось единство и целостность бюджетов всех уровней и единство всех органов власти уровней бюджетной системы в вопросах развития территорий;

- создавался механизм оказания финансовой помощи всем территориям не только в их развитии, но и в случае стихийных бедствий и иных непредвиденных обстоятельств;

- появились рычаги регулирования экономической и социальной сфер в вопросах развития регионов и воздействия на жизнь населения.

Однако веерной модели присущи и недостатки:

- низкая доля собственных доходов в территориальных и местных бюджетах ввиду недостаточности собственных налоговых и неналоговых источников пополнения бюджетов;

- велик элемент субъективизма всех уровней власти бюджетной системы при распределении величин (процентов) отчислений от налогов и сборов в нижестоящие бюджеты и зависимости от них;

- модель способствует развитию иждивенчества отдельных территорий, стремящихся получить средства из вышестоящего бюджета в целях развития своего территориального образования без учета благоприятных местных факторов, недостаточной организационной работы и продуманной региональной бюджетной политики;

- велики встречные и неоправданные потоки движения финансовых ресурсов вверх с территориальных образований, а затем вниз в нижестоящие бюджеты;

- велика централизация и концентрация денежных ресурсов в вышестоящих бюджетах, что делает нижестоящие звенья бюджетной системы зависимыми от вышестоящего уровня, приводит к порождению негативных явлений и усугублению противоречий между звеньями бюджетной системы.

Преимущества веерной модели СССР распространились на многие страны и с рыночной экономикой. Практически веерная модель перераспределения бюджетных средств между федеральным, региональными и местными бюджетами с некоторыми изменениями и дополнениями характерна и для современной России.

Межбюджетные отношения — это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации, а из бюджетов субъектов Федерации — в местные бюджеты.

В России имеются следующие формы межбюджетных отношений:

- «раздельные» налоги (федеральные, региональные, местные);

- «сквозные» федеральные налоги, которые делятся по твердым нормативам между федеральным бюджетом и бюджетами субъектов Федерации;

- «сквозные» региональные налоги, которые делятся между бюджетами субъекта Федерации и бюджетами муниципальных образований (муниципальных районов, городских округов, городских и сельских поселений), находящихся на его территории, по нормативам отчислений, установленных субъектом Федерации;

- дотации, субсидии, субвенции;

- целевые федеральные и региональные программы в их территориальном аспекте (т. е. реализуемые на уровне соответственно субъектов Федерации и муниципальных образований);

- взаимные расчеты;

- бюджетные кредиты;

- обособленные системы финансовых взаимоотношений внутри регионов.

Межбюджетные отношения, построенные на принципах бюджетного федерализма, предполагают самостоятельность в нахождении средств для финансирования децентрализовано принимаемых решений и региональных программ субъектами Российской Федерации. Только в этом случае можно говорить о реальной самостоятельности регионов, а также муниципальных образований.

В то же время во многих случаях действительность такова, что финансовой базы для формирования бюджетных источников реализации принимаемых субъектами Федерации и органами местного самоуправления решений недостаточно. В этих случаях децентрализация управления, предусматривающая передачу регионам и органам местного самоуправления определенных прав в области управления, подкрепляется соответствующей передачей им денежных средств соответственно из федерального бюджета и бюджетов субъектов Федерации в виде межбюджетных трансфертов.

Межбюджетные трансферты — средства одного бюджета бюджетной системы Российской Федерации, перечисляемые другому бюджету бюджетной системы Российской Федерации.

Итак, межбюджетные отношения представляют собой единый взаимосвязанный и взаимообусловленный процесс, с одной стороны, распределения расходных полномочий между различными уровнями власти, а с другой — распределения доходных полномочий и финансовой помощи между звеньями бюджетной системы.

Любая модель бюджетного федерализма основывается на трех составляющих:

- на четком разграничении полномочий между всеми уровнями власти по расходам;

- на наделении соответствующих уровней власти достаточными для реализации этих полномочий фискальными ресурсами;

- на сглаживании вертикальных и горизонтальных дисбалансов с помощью системы бюджетных трансфертов, с тем чтобы обеспечить на всей территории страны некий стандарт государственных услуг.

Как показывает мировой опыт, ни одной стране не удалось создать идеальную модель фискального федерализма. Под влиянием политических, исторических и национальных факторов в мире сложилось множество бюджетных систем, заметно различающихся между собой и часто противоречащих оптимальной теоретической модели.

Исторически сложившаяся неоднородность размещения производственных комплексов на территории России и острый экономический кризис привели к усилению межрегиональной дифференциации и появлению территорий, характеризующихся устойчивым и глубоким спадом в основных отраслях экономики и резким снижением уровня жизни населения. В последнее время прослеживается тенденция усиления неоднородности экономического пространства страны, причем интенсивность нарастания негативных тенденций такова, что под угрозой оказывается политикосоциальное единство государства. Таким образом, в среднесрочной перспективе сохраняется необходимость выделения ассигнований в форме межбюджетных трансфертов субъектам Российской Федерации, которые должны помочь регионам обеспечить на достойном и качественном уровне получение гражданами государственных и муниципальных услуг.

Из 85 на сегодня российских регионов дотационными являются 74. То есть лишь 11 субъектов Федерации, согласно закону о Федеральном бюджете на 2014 г., не получают дотаций из государственной казны, оставаясь регионами-донорами. Донором считается регион, который не получает дотации на выравнивание бюджетной обеспеченности. К регионам-донорам относятся: финансово-экономические центры (Москва, Санкт-Петербург), преимущественно сырьевые регионы, экономически развитые регионы (Башкирия, Татарстан), промышленно развитые и частично сырьевые регионы (Красноярский край, Пермская, Самарская, Липецкая области). В 2014 году федеральные дотации на выравнивание бюджетов субъектов РФ составляют 439 млрд руб.

В 2013 году Волгоградская область получила финансовую помощь из федерального бюджета в сумме 9 млрд руб. По итогам 2014 г. область получила более 15 млрд руб. В 2014 году доходы областного бюджета были определены в объеме 81 млрд руб., а расходы — 89,4 млрд руб. Таким образом, дефицит бюджета составил почти 8,5 млрд руб.

Министерство финансов Волгоградской области подготовило проект бюджета на 2015—2017 гг., радикально отличающийся от практики последнего десятилетия. В 2015 году запланированные объемы доходов и расходов областного бюджета не увеличиваются, а существенно сокращаются по сравнению с 2014 г. и составят соответственно 71 и 79 млрд руб. Таким образом, доходы в 2015 г. сокращены на 12,2 %, а расходы — на 11,4 %. Планируемый дефицит бюджета составит чуть более 8 млрд руб. На 2016 год планируемые основные бюджетные показатели снизятся: до 70,5 (доход) и 57,5 млрд руб. (расход). При этом впервые за долгие годы бюджет Волгоградской области планируется не как дефицитный, а как профицитный, то есть с доходами, превышающими расходы ровно на 13 млрд руб. 2017 бюджетный год запланирован также с профицитом (почти 3 млрд руб.), а показатели доходов и расходов должны составить 78,3 и 75,5 млрд руб. соответственно. Однако никаких экстренных мер по повышению доходности бюджета, никаких «инновационных» способов его пополнения, к поиску которых призывал губернатор Андрей Бочаров, в проекте главного финансового закона Волгоградской области нет. Отсюда можно справедливо ожидать сохранение Волгоградской областью статуса дотационного региона.

Государственные внебюджетные фонды

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. Внебюджетные фонды — это одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Задача общества — поддержать существование лиц, нуждающихся в помощи. В этой связи существует реальная потребность в целевых финансовых ресурсах и необходимость их концентрации на государственном и территориальном уровнях.

Наиболее известной формой организации государственных финансовых ресурсов выступает государственный бюджет (федеральный, территориальные и местные). Вместе с тем ограниченность оборотных финансовых ресурсов вызывает необходимость параллельного накопления и использования целевых внебюджетных фондов для финансирования государственных расходов.

С помощью государственных социальных целевых внебюджетных фондов можно решать ряд задач:

- оказывать социальную помощь и услуги населению путем выплаты денежных пособий, единовременной помощи;

- обеспечивать восстановление и сохранение трудоспособности человека;

- оказывать социальные услуги населению путем финансирования учреждений социальной инфраструктуры;

- финансировать пенсионное обеспечение.

Источники финансирования социальных внебюджетных фондов имеют как относительно постоянный, так и временный характер в зависимости от экономического и финансового состояния страны.

Государственные целевые социальные внебюджетные фонды имеют самостоятельные источники их формирования, обособленные от источников формирования бюджета Российской Федерации и региональных бюджетов.

Эти фонды действуют на основе положений о фондах, утвержденных законодательными органами, либо положений, утвержденных органами исполнительной власти в соответствии с федеральными и региональными законами. Контроль за рациональным и целевым расходованием средств государственных (федеральных) внебюджетных фондов осуществляет Министерство финансов РФ.

В зависимости от целевого назначения государственные внебюджетные фонды делятся на две группы:

1. Государственные целевые социальные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования.

2. Государственные внебюджетные экономические фонды: территориальные дорожные фонды, внебюджетный фонды финансирования научных исследований и экспериментальных разработок и др.

Датой создания внебюджетных социальных фондов принято 10.10.1991 г., когда был принят Закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР». Этим законом впервые из состава советского союзного бюджета в отдельные государственные фонды были выделены пенсионное и медицинское обеспечение. В дальнейшем Закон был упразднен, и на настоящий момент фонды продолжают функционировать на основе Бюджетного кодекса Российской Федерации, принятого 31.07.1998 г., и других нормативно-правовых актов.

Наиболее крупным по величине мобилизуемых ресурсов из всех социальных фондов является Пенсионный фонд Российской Федерации. Пенсионный фонд Российской Федерации — это централизованный фонд пенсионного обеспечения населения. За счет средств Пенсионного фонда Российской Федерации получают пенсии более 35 млн российских пенсионеров, включая трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих.

Это — вертикально интегрированная структура. Фонд осуществляет единую стратегию управления пенсионной системой на всем пространстве России. На долю фонда приходится более 80 % суммы средств, поступающих во все социальные внебюджетные фонды, или 6 % ВВП. Фонд подотчетен Правительству РФ, действует на основе Положения о Пенсионном фонде Российской Федерации.

Создание Пенсионного фонда Российской Федерации явилось определяющим моментом в решении одной из важнейших задач по реформированию социальной сферы России — перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

Основные функции Пенсионного фонда Российской Федерации:

- получение от плательщиков страховых взносов;

- организация банка данных по плательщикам страховых взносов в Пенсионный фонд Российской Федерации;

- индивидуальный учет поступающих в Пенсионный фонд Российской Федерации от работающих граждан обязательных страховых взносов;

- межгосударственное и международное сотрудничество России по вопросам, относящимся к компетенции Пенсионного фонда Российской Федерации.

Денежные средства Пенсионного фонда Российской Федерации находятся в государственной собственности и не входят в состав федерального и территориальных бюджетов.

Денежные средства Пенсионного фонда Российской Федерации формируются за счет:

- страховых взносов работодателей;

- взносов граждан, занимающихся индивидуальной трудовой деятельностью;

- дотаций из федерального и республиканского бюджетов, добровольных взносов физических и юридических лиц;

- налога в связи с применением упрощенной системы налогообложения.

Средства Пенсионного фонда Российской Федерации используются на следующие цели:

- выплату государственных трудовых пенсий, в том числе гражданам, выезжающим за пределы России;

- оказание материальной помощи престарелым и нетрудоспособным гражданам;

- выплаты пособий на погребение получателям пенсий;

- финансовое обеспечение текущей деятельности Пенсионного фонда Российской Федерации и его органов;

- прочие расходы.

Кроме страховых взносов, поступающих от организаций и физических лиц, в Пенсионный фонд Российской Федерации перечисляются бюджетные средства на выплату государственных пенсий военнослужащим и приравненным к ним гражданам, пособий на детей в возрасте старше полутора лет, выплату «материнского капитала». На Пенсионный фонд Российской Федерации и налоговые органы возложен контроль за своевременным и полным поступлением страховых взносов в Пенсионный фонд РФ. Право на трудовую пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Перспективы развития пенсионной системы России связаны с преодолением нарастающего дефицита Пенсионного фонда Российской Федерации. Эта тенденция обусловлена прогрессирующим старением населения, сокращением численности работающих, низкой эффективностью государственного управления временно свободными пенсионными средствами (активами). Повышение устойчивости пенсионной системы возможно за счет определения дополнительных источников формирования доходной части бюджета фонда, развития системы негосударственных пенсионных фондов, повышения эффективности управления пенсионными ресурсами.

Вторым по значению среди внебюджетных социальных фондов является Фонд социального страхования Российской Федерации.

Он представляет собой специализированное финансово-кредитное учреждение при Правительстве Российской Федерации, занимающееся управлением финансами государственного социального страхования. Денежные средства фонда находятся в государственной собственности и изъятию не подлежат.

Социальное страхование — один из видов государственного материального обеспечения населения при наступлении нетрудоспособности по болезни и в иных предусмотренных законом случаях (например, санаторно-курортное лечение, организация лечения, пособия и т. п.).

Функции Фонда социального страхования Российской Федерации:

- концентрация денежных средств государства на социальное страхование;

- обеспечение гарантированных государством пособий гражданам;

- оплата путевок на санаторно-курортное лечение работников;

- участие в разработке и реализации государственных программ охраны здоровья работников и социального страхования;

- частное финансирование санаториев-профилакториев, оздоровительных лагерей для детей.

Источниками образования Фонда социального страхования Российской Федерации являются:

- взносы предприятий и организаций;

- средства государственного бюджета (в форме дотаций);

- доходы от налогов, предусмотренных специальными налоговыми режимами;

- частичная оплата путевок в санатории и дома отдыха;

- прочие поступления.

Средства Фонда социального страхования Российской Федерации используются на следующие цели:

- на выплату пособий по больничным листам, а также пособий на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет;

- финансирование санаторно-курортного обслуживания трудящихся;

- частичное финансирование содержания санаториевпрофилакториев и оздоровительных детских лагерей;

- выплаты пособий сверх норм на лечение и оздоровление трудящихся;

- финансирование исполнительной дирекции фонда.

Медицинское страхование является одной из форм социальной защиты населения в случае потери здоровья по любой причине и гарантирует гражданам при возникновении страхового случая (заболевания) получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

Основная функция Фонда медицинского страхования Российской Федерации — выравнивание условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования.

Территориальный фонд обязательного медицинского страхования выполняет следующие функции:

- аккумулирует финансовые средства;

- осуществляет финансирование территориальной программы;

- осуществляет финансово-кредитную деятельность;

- выравнивает финансовые ресурсы городов и районов;

- контроль за своевременным и полным поступлением в Фонд страховых взносов;

- организует банк данных по всем категориям плательщиков страховых взносов.

Уплата страховых взносов производится ежемесячно в срок, установленный для получения заработной платы за истекший месяц.

Страховые взносы на обязательное медицинское страхование неработающего населения уплачивают правительства субъектов Федерации и местная администрация за счет средств, предусматриваемых в бюджетах.

Всем гражданам России по месту жительства или работы компания выдает страховой полис, по которому гражданин получает бесплатно гарантированный объем медицинских услуг.

Наряду с обязательным медицинским страхованием есть добровольное медицинское страхование, которое осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договоров. Оно позволяет гражданам получать дополнительные медицинские услуги сверх установленных обязательным медицинским страхованием.

В последние годы расширяются функции Федерального фонда обязательного медицинского страхования. Так, в нем предусматриваются значительные средства на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению необходимыми лекарственными средствами, направляемыми в субъекты Федерации в рамках базовой программы обязательного медицинского страхования, денежные выплаты участковым терапевтам, участковым педиатрам, врачам общей (семейной) практики, медицинским сестрам соответствующих врачей. Вместе с тем расширение круга полномочий Федерального фонда требует соответствующей корректировки нормативных правовых документов, регулирующих систему ОМС, и увеличения расходов на содержание Федерального фонда. Кроме того, значительные поступления средств из федерального бюджета и увеличение функций Федерального фонда, не относящихся к системе обязательного медицинского страхования, обусловливают развитие этой системы не на принципах страхования, а на принципах социального обеспечения.

Государственный и муниципальный кредиты

Государственный и муниципальный кредиты — это денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов Российской Федерации, органов местного самоуправления, с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантий.

Как один из видов кредита государственный кредит имеет ряд особенностей, отличающих его от других кредитов. Так, если при предоставлении банковского кредита в качестве обеспечения обычно выступают какие-то конкретные ценности — товары на складе, незавершенное производство, то при заимствовании средств государством обеспечением кредита служит все имущество, находящееся в его собственности, имущество данной территориальной единицы или какой-либо ее доход, если в соответствии с законом это имущество может служить для целей обеспечения кредита.