Финансовое планирование на предприятии

Стратегическое финансовое планирование

Финансовое обеспечение хозяйственной деятельности предприятия осуществляется на основе финансового плана, который представляет собой баланс его доходов и расходов или бюджет.

Финансовое планирование является одним из основных направлений финансовой работы на геологическом предприятии.

Финансовое планирование - это разновидность управленческой деятельности, направленной на определение необходимого объема финансовых ресурсов, доходов, их оптимальное распределение и использование с целью обеспечения финансовой устойчивости предприятия.

Основными задачами финансового планирования являются:

- обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные финансовые, интеллектуальные инвестиции, прирост оборотных средств, социальное развитие;

- выявление резервов и мобилизация ресурсов в целях эффективного использования разнообразных доходов предприятия;

- соблюдение интересов акционеров и инвесторов;

- выполнение обязательств перед бюджетом, внебюджетными фондами, кредитными, страховыми и вышестоящими организациями;

- контроль за финансовым состоянием предприятия.

В зависимости от периода, на который разрабатывается финансовый план, различают: стратегическое финансовое планирование; текущее финансовое планирование; оперативное финансовое планирование.

Стратегическое финансовое планирование представляет собой исследование и разработку возможных путей развития финансов коммерческих организаций в перспективе в течение 3-5 лет. Это главная форма реализации стратегических целей развития предприятий. Стратегическое финансовое планирование обеспечивает достижение высокой эффективности хозяйствования, что проявляется в росте финансовых ресурсов и доходов, рациональном их использовании, укреплении финансового состояния хозяйствующего субъекта.

В задачу стратегического планирования входит определение главных направлений в деятельности предприятия на перспективу и разработка мероприятий по обеспечению устойчивости его работы, повышению конкурентоспособности.

Под устойчивостью работы предприятия в данном случае понимается нормальная продолжительность его функционирования, сохранение зоны влияния (геологического обслуживания),

позитивная динамика объемов осуществляемых геологических работ, финансово-экономическое благополучие.

Конкурентоспособность определяется геолого-производственным потенциалом предприятия: объемом и качеством геологоразведочной техники и оборудования, численностью и квалификацией работников, содержанием имеющейся геологической информации, инновационными способностями предприятия, состоянием его финансов. Определение мероприятий по поддержанию указанных сторон деятельности предприятия на уровне современных стандартов - вторая после определения перспективного направления деятельности задача стратегического планирования.

Основными принципами стратегического планирования как системы управления принято считать: селективность, альтернативность и комплексность. Применительно к геологическому предприятию указанные принципы можно характеризовать следующим образом.

Селективность. Ставя вопрос о выработке генеральной цели и главных направлений деятельности, предприятие анализирует свое предназначение (производственно-геологическую миссию) в геологической отрасли и в экономике России, взятой в целом, вне зависимости от региональных границ. Определение производственно-геологической миссии позволяет: во-первых, выделить определенные стратегические зоны хозяйствования - сегменты, доступные предприятию для проведения геологоразведочных работ и геологического обслуживания; во-вторых, появляется возможность сформулировать «стратегический фокус» - приоритетное направление в сфере геологических услуг, на котором должно быть сконцентрировано внимание и ресурсы.

Область приоритетов должна быть ограниченной и отражать те виды услуг, по которым прогнозируется наивысший спрос.

Вариантность плановых расчетов (альтернативность).

Несоответствием между желаемой стратегической цепью и текущим состоянием предприятия определяется множественность путей ее достижения. Более того, принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единственную стратегию развития практически невозможно. Реально можно лишь сформулировать множество альтернативных стратегий на базе сценарного подхода, исключающего или уменьшающего фактор неопределенности. Сказанное в равной степени касается и выбора зон геологического обслуживания, и прогнозирования перечня приоритетных услуг.

Комплексность разработки стратегии. Этот принцип означает, что каждый альтернативный вариант предполагает анализ всех без исключения вопросов его финансовой, ресурсной и организационной обеспеченности, определение и согласование временных и количественных параметров.

Бизнес-план как основа сочетания перспективного и текущего планирования

Разработка бизнес-плана является примером сочетания перспективного и текущего финансового планирования. При спаде в объемах заказов на геологоразведочные работы как для государственных нужд, так и для договорных геологическое предприятие как обычная коммерческая организация, не наделенная специальной правоспособностью, может заниматься любым видом предпринимательской деятельности. К такого рода деятельности, близкой к геологоразведочной по технике, технологии работ, квалификации работников, относится, например, промышленная разработка выявленных относительно небольших по масштабу месторождений полезных ископаемых. Кроме того, можно производить некоторые потребительские товары (садовые домики, инвентарь), выполнять строительные и ремонтные работы, оказывать транспортные услуги. В бизнес-планах оценивается выгодность и реальность осуществления подобных видов деятельности.

Бизнес-план призван заранее наметить желаемую и практически осуществимую картину предпринимаемых действий по налаживанию производства какого-либо продукта или услуг с целью получения максимально возможной прибыли. Согласно современной экономической теории бизнес-план выполняет четыре функции.

Первая функция связана с возможностью его использования для разработки концепции, стратегии бизнеса. Эта функция обычно необходима в период создания предприятия. Для существующих геологических организаций при сокращении заказов на геологоразведочные работы она нужна для выработки новых направлений деятельности.

Вторая функция планирования заключается в том, что она позволяет оценить возможность развития нового направления деятельности, контролировать ход выполнения бизнес-плана.

Третья функция позволяет привлекать денежные средства (ссуды и кредиты). Умело, убедительно составленный бизнес-план не только облегчает получение банковского кредита, но и обеспечивает привлечение к реализации плана потенциальных партнеров, которые могут вложить собственный капитал или имеющуюся в их арсенале технологию. В этом заключается четвертая функция бизнесплана.

Бизнес-планы разрабатываются как на непрерывный предпринимательский процесс, так и на отдельную сделку. Поэтому часто их называют предпринимательскими проектами, позволяющими решать следующие предпринимательские задачи:

- обоснование предполагаемого направления в деятельности предприятия (наличие достаточного покупательского спроса на избираемые продукты или услуги, производственные возможности предприятия по изготовлению этого продукта или оказанию услуг);

- определение степени риска и перспектив рентабельности данного производства (расчет ожидаемых финансовых результатов, в первую очередь объемов продаж, прибыли, доходов на вложенный капитал);

- определение источника финансирования реализации выбранного хозяйственного мероприятия (ссуда банка, мобилизация собственных финансовых ресурсов);

- подбор работников (команды), которые способны реализовать данный план.

Для геологических предприятий, имеющих постоянные государственные заказы, предпочтительнее разрабатывать бизнеспланы на отдельные предпринимательские проекты, не связанные с геологическими работами.

Примерная структура бизнес-плана следующая:

- цели и задачи предпринимательского проекта (самостоятельной хозяйственной деятельности);

- обобщенное резюме, основные параметры и показатели бизнес-плана;

- характеристика продуктов, товара, услуг, предоставляемых потребителю;

- анализ и конъюнктура рынка сбыта, спроса (наличие покупателей товара, объемов продаж, заказчиков работ);

- план (программа) действий и организационные меры;

- ресурсное обеспечение проекта;

- эффективность проекта (рентабельность, сумма прибыли).

Обычно организатором составления бизнес-планов выступает финансовое подразделение геологического предприятия, и разработка планов осуществляется в тесном взаимодействии с экономическими и технологическими службами предприятия.

Финансовый аспект бизнес-плана дают разделы «Финансовый план» и «Стратегия финансирования». Раздел «Финансовый план» призван обобщить в стоимостной форме материалы предыдущих разделов. Он включает разработку следующих пяти документов:

- прогноз объемов реализации;

- баланс денежных расходов и поступлений;

- таблицу доходов и затрат;

- сводный баланс активов и пассивов предприятия;

- график достижения безубыточности.

В разделе «Стратегия финансирования» излагается план получения средств для создания или развития предприятия: общий объем средств для реализации данного проекта, их источники, окупаемость проекта и получение дохода инвестора на вложенный капитал.

Финансовый план

Ведущим финансовым планом в современных условиях является текущий. Он разрабатывается на год, полугодие, квартал, месяц и представляет собой баланс доходов и расходов коммерческой организации или ее бюджет. Основой текущего финансового плана являются планы по производству и реализации продукции, исходя из заказов, договоров, рыночной конъюнктуры, факторов, на нее влияющих. В нем обеспечивается увязка показателей производственного плана с финансовыми ресурсами, определяются финансовые взаимоотношения с бюджетом, заказчиками, банками, а также с другими покупателями и кредиторами, т.е. находят отражение доходные и расходные статьи хозяйственной деятельности геологического предприятия на планируемый период.

Примерный перечень статей баланса доходов и расходов приводится ниже.

I. Доходы и поступления средств

- Поступления средств из федерального и иных бюджетов для финансирования государственных заказов на производство геологоразведочных работ.

- Прибыль от сдачи заказчикам завершенных геологоразведочных работ по хоздоговорам.

- Прибыль от продажи продукции и услуг подсобновспомогательных производств.

- Прибыль от прочей реализации (основных средств, других активов).

- Планируемые внереализационные доходы, в том числе доходы:

- от долевого участия в уставном капитале других предприятий, полученные по ценным бумагам;

- от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях;

- от сдачи имущества в аренду.

- Амортизационные отчисления на полное восстановление основных фондов.

- Поступления средств от других предприятий, в том числе:

- в порядке долевого участия в строительстве;

- по хоздоговорам на научно-исследовательские и опытноконструкторские работы;

- за предоставление геологической информации, хранящейся в фондах.

- Поступления из внебюджетных фондов.

- Прочие доходы.

П. Расходы и отчисления средств

- Затраты на производство геологоразведочных работ по государственным заказам.

- Налоги, уплаченные из прибыли (по видам налогов).

- Распределение чистой прибыли, в том числе по направлениям использования:

- на накопление;

- на потребление.

- Долгосрочные инвестиции (по формам инвестиций), в том числе: за счет амортизационных отчислений; за счет других источников финансирования.

- Прочие расходы.

В финансовом плане геологического предприятия, действующего в акционерной форме, необходимо выделить средства, мобилизуемые посредством размещения ценных бумаг, а также расходные статьи, отражающие отчисления прибыли в резервный фонд и на выплату доходов по акциям или облигациям.

Базой для составления баланса доходов и расходов служат лимиты бюджетных ассигнований, показатели производственного плана и финансовые расчеты. Лимиты федеральных ассигнований на очередной бюджетный год сообщаются МПР России, а по линии бюджета субъекта РФ и местного бюджетов - исполнительными органами субъектов Российской Федерации и муниципальными властями.

Основными показателями производственного плана, используемыми в балансе доходов и расходов, являются: объемы геологоразведочных работ, производимые по государственным заказам и хозяйственным договорам с предприятиями и организациями; объем выпуска продукции, работ и услуг подсобно-вспомогательных производств, предназначенных для продажи на сторону; плановая себестоимость (издержки производства) геологоразведочных работ, выполняемых по госзаказам и хоздоговорам.

Большая часть показателей, включаемых в баланс доходов и расходов, определяется на основании финансовых расчетов.

Исходными данными для их составления служат планируемые хозяйственные мероприятия по мобилизации денежных ресурсов, операции на финансовом рынке, хоздоговора с предприятиями, банками и другая финансовая документация.

Баланс доходов и расходов чаще всего составляется на год с поквартальной разбивкой и служит необходимым условием для рациональной организации работы во всех областях финансово-хозяйственной деятельности предприятия. Выполнение показателей баланса доходов и расходов обеспечивается в процессе оперативной финансовой работы.

Оперативное финансовое планирование

Особую актуальность в условиях нестабильной экономической ситуации получает оперативное финансовое планирование.

Необходимость такого планирования существенно возросла в связи с изменением условий расчетов и кредитования коммерческих организаций, большими штрафными санкциями за несвоевременность осуществления платежей, большими объемами дебиторской и кредиторской задолженности. Все это требует повышенного внимания к ежедневной сбалансированности поступлений и платежей, а при отсутствии таковой - своевременного принятия необходимых мер по привлечению дополнительных средств в хозяйственный оборот.

Назначение и роль оперативных финансовых планов коммерческих организаций состоит в определении конкретной текущей финансово-экономической ситуации, а именно, последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта.

Оперативное финансовое планирование включает составление и исполнение платежного календаря, налогового календаря и кассового плана.

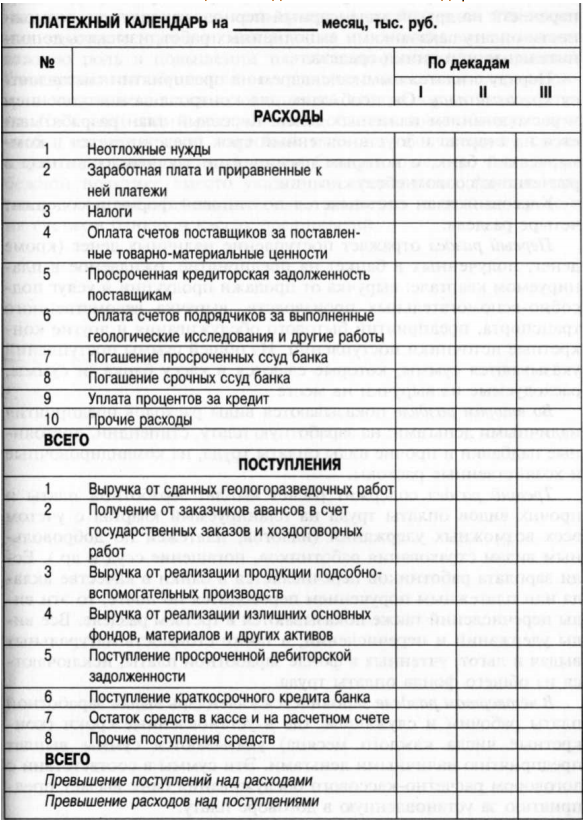

Платежный календарь предприятия составляют на короткие промежутки времени (месяц, декада) по всем статьям денежных поступлений и расходов, проходящих через их счета в коммерческих банках, что позволяет определить обеспеченность выполнения обязательств по платежам в установленные сроки в определенной последовательности.

Налоговый календарь является частью платежного календаря. Он составляется на основании действующего налогового законодательства и позволяет постоянно следить за сроками уплаты налогов и других обязательных платежей, а также представления отчетности в налоговые органы, органы внебюджетных фондов, органы статистики. Налоговый календарь избавляет от неприятностей, связанных с уплатой штрафов и пеней из прибыли, остающейся в распоряжении коммерческой организации.

Первым разделом календаря является его расходная часть, отражающая все предстоящие платежи, а вторым - доходная часть.

Примерная форма платежного календаря приведена в таблице 20.

Соотношение между обеими частями платежного календаря должно быть таким, чтобы обеспечивалось равенство между ними либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. В последнем случае излишки поступлений останутся на расчетном счете предприятия, что означает большую финансовую устойчивость предприятия. Превышение расходов над поступлениями свидетельствует о снижении возможностей предприятия в покрытии предстоящих расходов. В

таком случае следует часть непервоочередных платежей перенести на другой календарный период, ускорить по возможности оплату заказчиками выполненных работ, изыскать дополнительные источники средств.

Наряду с платежным календарем на предприятии составляется кассовый план. Он необходим для контроля за поступлением и расходованием наличных денег. Кассовый план разрабатывается на квартал и в установленный срок представляется в коммерческий банк, с которым предприятие заключило договор о расчетно-кассовом обслуживании.

Кассовый план составляется по типовой форме и содержит четыре раздела.

Первый раздел отражает поступление наличных денег (кроме денег, полученных в банке) на предприятие, ожидаемое в планируемом квартале: выручка от продажи продукции и услуг подсобно-вспомогательных производств, выручка ведомственного транспорта, предприятий бытового обслуживания и другие конкретные источники поступлений. Из общей суммы поступлений указываются суммы, которые сдаются в кассу банка, и суммы, расходуемые из выручки на месте. Во втором разделе показываются виды расходов предприятия наличными деньгами: на заработную плату, стипендии, постоянные надбавки и прочие виды оплаты труда, на командировочные и хозяйственные расходы.

Третий раздел содержит расчет выплат заработной платы и прочих видов оплаты труда на планируемый квартал с учетом всех возможных удержаний (налогов, платежей по добровольным видам страхования работников, погашение ссуд и др.). Если зарплата работников перечисляется в банки в качестве вклада или платежным поручением переводится по почте, то эти виды перечислений также показываются в третьем разделе. Все виды удержаний и перечислений, а также стоимость натуральных выдач и льгот, учтенных в фонде заработной платы, исключаются из общего фонда оплаты труда.

В четвертом разделе заполняется календарь выдач заработной платы рабочим и служащим, где в установленные сроки (конкретные числа каждого месяца) указываются суммы выплат предприятию наличными деньгами. Эти суммы в соответствии с договором расчетно-кассового обслуживания банк выдает предприятию за установленную в договоре плату.

Таблица 20. Вид платежного календаря

Кассовый план - это план оборота наличных денежных средств, отражающий поступления и выплаты наличных денежных средств через кассу коммерческой организации. Составление кассового плана и контроль за его выполнением играют важную роль в повышении платежеспособности предприятия. Своевременная обеспеченность наличными деньгами характеризует состояние денежных отношений внутри юридического лица. Кассовый план предприятия необходим также банку с тем, чтобы составить свой кассовый план на обслуживание своих клиентов в установленные сроки. Следует отметить, что в зарубежной практике вместо указанных оперативных финансовых планов составляется единый план движения денежных средств на счетах в банках и кассах предприятий

Контрольные вопросы

- Цель и задачи финансового планирования на предприятии

- Принципы финансового планирования

- Методы финансового планирования

- Информационное обеспечение финансового планирования

- Виды финансовых планов

- Стратегическое планирование на предприятии и последовательность этапов его проведения.

- Миссия и цели организации.

- Повышение эффективности деятельности предприятия на основе анализа состояния производственного потенциала.

- Повышение эффективности деятельности предприятия на основе анализа кадрового потенциала.

- Стратегические альтернативы развития предприятия.

- Выбор стратегии развития предприятия.

- Сущность кассовых операций, их виды

- Сущность бизнес-плана, его цели и задачи

- Характеристики процесса бизнес-планирования

- Роль и значение бизнес-планирования для малого и среднего бизнеса

- Методы планирования и прогнозирования

- Понятие бизнес-идеи

- Источники и методы выработки бизнес-идей

- Резюме бизнес-плана

- Методы разработки оперативных планов производства.

- Виды оперативного планирования

- Содержание оперативно-производственного планирования.

- Задачи оперативно-производственного планирования.