Анализ финансового состояния как функция управления финансами геологической организации

- Информационная база финансового анализа

- Методы и приемы финансового анализа и прогнозирования

- Содержание и структура анализа финансового состояния организации

- Общая оценка финансового состояния организации и его изменения за отчетный период

- Анализ финансовой устойчивости организации

- Анализ платежеспособности (ликвидности) организации

- Анализ состояния дебиторской и кредиторской задолженности

- Анализ финансовых результатов деятельности предприятия

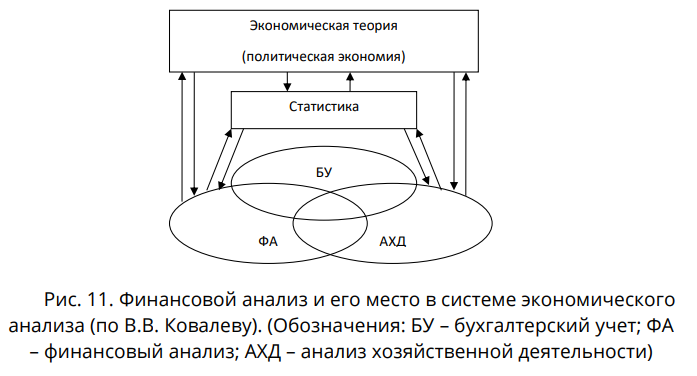

Анализ финансового состояния геологической организации является важнейшим условием успешного управления его финансами в рыночных условиях. Финансовой анализ и его место в системе экономического анализа представлено на рис. 11.

(Обозначения: БУ - бухгалтерский учет; ФА - финансовый анализ; АХД - анализ хозяйственной деятельности)

Финансовый анализ, как часть экономического анализа, представляет собой систему определенных знаний, связанную с исследованием финансового положения геологической организации и финансовых результатов ее деятельности, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности.

Содержание финансового анализа геологических организаций определяется его целями, объектами исследования и предметом.

К основным задачам финансового анализа относятся:

- оценка структуры имущества организации и источников его формирования;

- выявление степени сбалансированности между движением материальных и финансовых ресурсов;

- оценка структуры и потоков собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

- оценка правильного использования денежных средств для поддержания эффективной структуры капитала;

- оценка влияния факторов на финансовые результаты деятельности и эффективность использования активов организации;

- осуществление контроля за движение финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

Финансовой анализ может использоваться: для выявления проблем управления производственно-коммерческой деятельностью геологической организации, для оценки деятельности руководства организации, для выбора направлений инвестирования капитала, в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности организации в целом и др.

Значение финансового анализа геологических организаций трудно переоценить, поскольку именно он является той базой, на которой строится разработка ее экономической стратегии, адекватной рыночным условиям. К числу основных стратегических задач развития организации в условиях рыночной экономики относятся: оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; максимизация прибыли; обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием; достижение прозрачности финансово-хозяйственного состояния предприятия для собственников (участников и учредителей), инвесторов, кредиторов; использование предприятием рыночных механизмов привлечения финансовых средств.

На основе данных анализа финансово-хозяйственного состояния осуществляется выработка всех направлений экономической (в том числе и финансовой) политики организации. От того, насколько качественно он проведен, зависит и эффективность принимаемых управленческих решений.

Качество же самого финансового анализа зависит от применяемой методики, достоверности данных финансовой отчетности, а также от компетентности лица, принимающего управленческое решение.

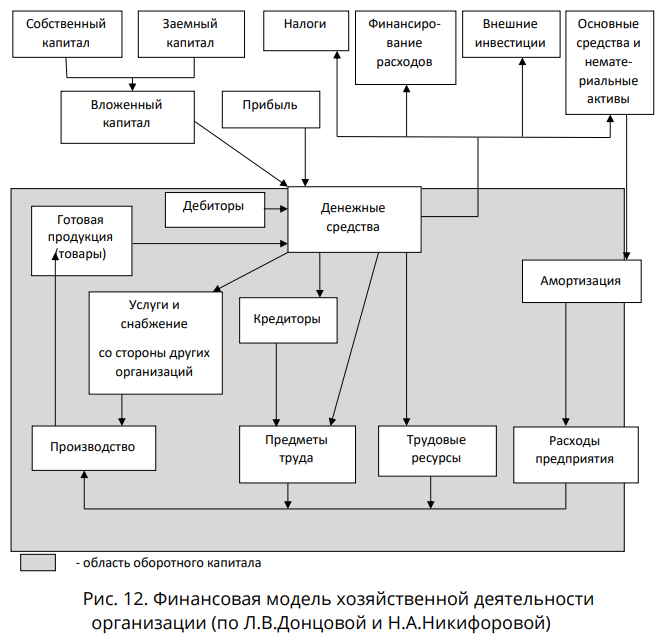

Для проведения финансового анализа необходимо четко представлять себе финансовую модель хозяйственной деятельности организации (рис.11). Она отражает процесс формирования капитала организации на основе собственного и заемного капитала, который, в свою очередь, вкладывается или в основные или в оборотные активы, или - если имеются некоторые излишки - направляется на внешние источники.

Часть капитала организации (рис. 12.), превращенная в оборотный капитал, тратится на сырье и материалы и на преобразование их в готовую продукцию (работы, услуги), а также на обращение всего этого в деньги. Перетекание денег к поставщикам прерывается кредиторами точно так же, как и дебиторский «барьер»

замедляет возврат поступающих в оборот денег. Процесс преобразования закупленных материалов и сырья в конечный продукт предполагает расходование денег на оплату труда, аренду помещений, налоги, страхование, коммунальные платежи и т.д.

Некоторая часть основных активов полностью используется в форме амортизации. Кроме этого, в организации существуют и административных расходов, которые также требуют денег.

Продажа готовой продукции (работ, услуг) может осуществляться посредством прямых платежей или в кредит. В последнем случае дебиторы замедляют процесс притока денежных средств в организацию. Если организация инвестировала деньги во внешние проекты, то проценты от вложений приходят из-за «границы» оборотного капитала в форме доходов от прочей внереализационной деятельности. При этом некоторая часть денежных средств будет «утрачена» по причине уплаты налогов, процентов за кредит и других финансовых расходов. Денежный оборот организации является отражением отношений между участниками процесса производства.

Финансовая деятельность как часть хозяйственной деятельности включает в себя все денежные отношения, связанные с производством и реализацией готовой продукции (работ, услуг), воспроизводством основных и оборотных средств, образованием и использованием доходов.

Результаты финансово-хозяйственной деятельности предприятия интересуют как внешних рыночных агентов (потребителей и производителей, кредиторов, акционеров, инвесторов), так и внутренних (работников административно-управленческих подразделений, руководителей предприятия и др.).

(по Л.В. Донцовой и Н.А. Никифоровой)

Информация о финансовом состоянии необходима прежде всего руководству геологической организации для осуществления текущего управления его хозяйственной деятельностью, для выявления ее сильных и слабых сторон, для выработки гибкой стратегии и тактики хозяйственного поведения организации в условиях стремительно меняющейся рыночной конъюнктуры.

В сегодняшних условиях для большинства организаций характерна «реактивная» форма управления деятельностью, т.е. принятие управленческих решений как реакция на текущие проблемы.

Такая форма управления порождает ряд противоречий между: интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; рентабельностью собственного капитала и рентабельностью финансовых рынков; интересами производства и финансовой службы и т. д. Поэтому анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Финансовыми данными организации интересуются также различные государственные органы (налоговые, статистические и др.), предпринимательские организации, специализирующиеся на обработке и сопоставлении полученных показателей, держатели и приобретатели акций и облигаций данного предприятия, фондовые биржи, если предприятие выкупает и реализует через них свои ценные бумаги.

За состоянием финансов внимательно наблюдают банки, кредитующие геологическую организацию, и другие кредиторы, стремящиеся выяснить гарантии погашения долгов, а также все те, кто вступает в деловые отношения с предприятием (поставщики, покупатели). Состояние финансов организации, финансовые результаты деятельности интересуют и ее наемный персонал, чтобы использовать эту информацию в борьбе за удовлетворение своих требований.

Информационная база финансового анализа

Основным источником информации для проведения финансового анализа служит финансовая (бухгалтерская) отчетность.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых (управленческих) решений.

В условиях рыночной экономики бухгалтерская отчетность становится основным средством коммуникации и информационной базой финансового анализа. Организация должна составлять бухгалтерскую отчетность за месяц, квартал, нарастающим итогом отчетного года, если иное не установлено законодательством РФ.

При формировании показателей финансовой отчетности необходимо руководствоваться:

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 403-ФЗ;

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. №43н;

- Приказом Министерства финансов Российской Федерации от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций»;

- Методическими рекомендациями о порядке финансирования показателей бухгалтерской отчетности организации, утвержденными приказом Министерства финансов Российской Федерации от 28 июня 2000 г. № 60н.

Годовая финансовая (бухгалтерская) отчетность включает следующие формы:

- Бухгалтерский баланс (форма № 1);

- Отчет о финансовых результатах (форма № 2);

- Отчет об изменениях капитала (форма №3);

- Отчет о движении денежных средств (форма №4);

- Приложения к бухгалтерскому балансу (форма №5);

- Отчет о целевом использовании средств (форма №6);

- Пояснительную записку, раскрывающую учетную политику хозяйствующего субъекта и содержащую существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий годы;

- Итоговую часть аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законом подлежит обязательному аудиту.

В финансовую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Методы и приемы финансового анализа и прогнозирования

Практика финансового анализа и прогнозирования использует следующие методы и приемы.

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Для характеристики различных аспектов финансового положения предприятия применяется анализ как абсолютных, так и относительных показателей (коэффициентов). Последние рассчитываются как отношения между отдельными позициями разных форм отчетности для определения взаимосвязи показателей предприятия.

Сравнительный анализ - сравнение показателей финансового состояния предприятия (коэффициентов) с базисными величинами.

В качестве базисных величин могут использоваться:

- усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным, с тонки зрения финансового состояния, периодам:

- среднеотраслевые значения показателей;

- значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента:

- теоретически обоснованные, полученные эмпирическим путем или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические, с точки зрения устойчивости финансового состояния, значения относительных показателей.

Последние из ряда базисных величин фактически выполняют роль нормативов, хотя методики их расчета применительно, например, к отрасли деятельности пока не созданы, так как в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия.

Факторный анализ - оценка влияния различных факторов на обобщающие (результирующие) показатели.

Комплексный анализ - сравнение интегральных комплексных оценок предприятия с оценками других предприятий отрасли, ранжирование предприятий.

Методика финансового анализа хозяйствующего субъекта может иметь разный характер детализации в зависимости от поставленных целей, а также рыночных факторов информационного, временного, методического и технического обеспечения. Организация аналитической работы может быть представлена в виде двухмодульной системы:

- экспресс-анализ финансового состояния;

- детализированный анализ финансового состояния.

Преимуществами экспресс-метода являются его оперативность и легкость расчетов, а недостатком - меньшая степень достоверности результатов. В ходе экспресс-анализа определяется правильность и ясность всех форм отчетности, осуществляется ознакомление с пояснительной запиской к балансу и дается обобщающая оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей. Он завершается выводом о целесообразности более углубленного детального финансового анализа.

Цель детализированного анализа финансового состояния - дать подробную характеристику имущественного и финансового положения хозяйствующего субъекта, а также результатов его деятельности в анализируемом периоде и оценить возможности развития субъекта на перспективу. В данной главе раскрывается методика углубленного анализа финансового состояния организации.

Содержание и структура анализа финансового состояния организации

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения обязательств перед государством, а также другими хозяйствующими субъектами. Финансовое состояние геологической организации - понятие комплексное, которое оценивается системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов.

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ финансового состояния геологической организации преследует несколько целей:

- определение ее финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Анализ финансового состояния геологической организации в рыночной экономике делится на два вида: внутренний и внешний.

Внутренний финансовый анализ проводится в пределах организации узким кругом лиц на основе всей достоверной информации о финансово-хозяйственной деятельности с целью получения объективной и всесторонней оценки ее финансового состояния. Результаты такого анализа являются коммерческой тайной организации.

Внешний финансовый анализ осуществляется за пределами организации заинтересованными кругами на основе либо публикуемой ею отчетности (для рядовых акционеров), в том числе обязательной для различных правительственных агентств, либо на основе той бухгалтерской информации, которую представляет организация по специальному запросу (например, при решении вопроса о предоставлении кредита). Возможности выяснения действительного состояния финансов в этом случае сильно сужены, так как публикуемые данные содержат весьма ограниченную информацию, но тем не менее внешний анализ позволяет выявить тенденции и дать представления о перспективах финансового положения и финансовой политики организации.

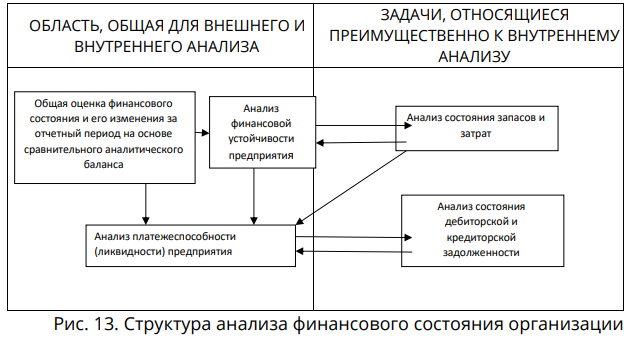

Методика анализа финансового состояния включает в себя ряд блоков, представленных на рисунке 13. На схеме стрелки, соединяющие между собой различные блоки анализа, показывают логико-смысловую последовательность и подчиненность задач финансового анализа.

Важнейшими областями финансового анализа, являющимися общими как для внешнего, так и для внутреннего анализа, включают в себя:

- общую оценку финансового состояния предприятия;

- анализ его финансовой устойчивости;

- анализ платежеспособности (ликвидности) предприятия.

Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки платежеспособности производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

Общая оценка финансового состояния организации и его изменения за отчетный период

Оценка финансового состояния организации за отчетный период осуществляется на основе его баланса. Необходимым этапом, предшествующим проведению анализа финансового состояния предприятия, является преобразование отчетного баланса в такую форму, которая, не теряя объективности информации, была бы максимально удобна для проведения аналитических расчетов. Речь идет о группировке статей баланса, их агрегировании.

Аналитические группировки статей пассива баланса

В пассиве баланса находят свое отражение источники средств организации в денежной оценке на определенную дату (чаше всего на дату составления отчетности). При этом каждому виду источников средств соответствует отдельная статья пассива баланса. Эта детализация зависит от принятой в той или иной стране классификации источников средств организации и от тех капиталов (денежных средств), которые используют организации для своей деятельности.

Наибольшее распространение в мире получила следующая группировка статей пассива баланса: краткосрочная задолженность; долгосрочный заемный капитал; акционерный капитал; дополнительный капитал (часть собственного капитала, состоящая из эмиссионной премии и резервов переоценки - разницы от переоценки - необоротных активов): резервный капитал, включающий накопленную прибыль, т. е. прибыль, оставленную после ее распределения в распоряжение предприятия.

Форма баланса, принятая в Российской Федерации в настоящее время, позволяет укрупнить статьи пассива баланса в соответствии с предлагаемой группировкой. В балансе, который используется в Российской Федерации, к краткосрочной задолженности относятся средства, отраженные в разделе 5 пассива баланса (краткосрочные обязательства). Долгосрочный заемный капитал равен средствам, отраженным в разделе 4 пассива баланса (долгосрочные обязательства). Оставшиеся статьи пассива баланса, входящие в раздел 3, в зависимости от вида денежных средств, которые использует предприятие в своей деятельности, делятся на уставный (складочный капитал, уставный фонд, вклады товарищей, акционерный), дополнительный (добавочный капитал вместе с переоценкой оборотных средств), резервный капитал и нераспределенная прибыль (непокрытый убыток).

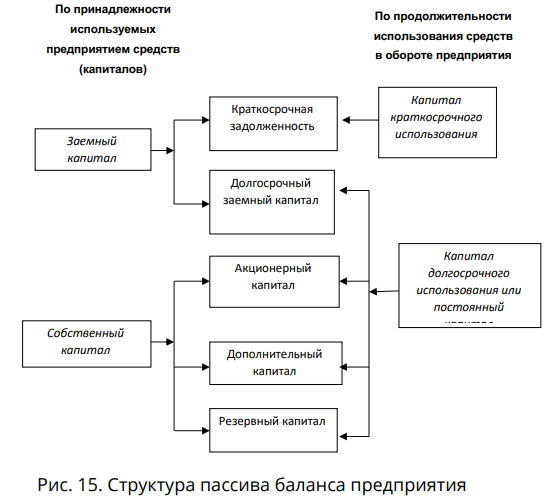

Однако для целей анализа финансового состояния организации такая группировка статей пассива баланса требует еще большего агрегирования (укрупнения). Как правило, на практике используются два вида аналитических группировок статей пассива (рис. 14).

Если в основу группировки положена принадлежность используемых организацией капиталов (средств), то все статьи пассива баланса делятся на две группы: собственные средства и заемные. В балансе, который используется в Российской Федерации, к первой группе относятся средства, отраженные в 3 разделе пассива, ко второй - средства разделов 4 и 5 пассива. К собственным средствам можно также относить доходы будущих периодов и резервы предстоящих расходов из раздела 5 пассива «Краткосрочные обязательства».

Если в основу группировки положен такой важный фактор, как продолжительность использования капитала (средств) в обороте организации, то тогда все статьи пассива баланса делятся на следующие две группы: капиталы (средства) длительного использования и капиталы (средства) краткосрочного использования.

С последними необходима постоянная оперативная работа. Капитал длительного использования в практике работы зарубежных предприятий принято называть постоянным капиталом. Эта часть источников средств предприятия также не лишена подвижности. Во-первых, по той причине, что постоянный капитал состоит из двух групп: долгосрочного заемного капитала и собственного капитала. А всякий заемный капитал имеет срок возврата и, следовательно, подлежит возобновлению. Во-вторых, в состав собственного капитала входит акционерный капитал, дополнительный капитал и резервный капитал, из которых резервный капитал составляет наиболее подвижную часть собственного капитала в силу источников своего образования.

В соответствии с принятой в Российской Федерации формой баланса к средствам краткосрочного использования относятся средства, отраженные в разделе 5 пассива, а к капиталам длительного использования - средства, отраженные в разделах 3 и 4 пассива.

Следует отметить, что многие акционерные компании за рубежом при публикации своих балансов стремятся сгруппировать статьи пассива в указанные выше группы и для удобства чтения и анализа баланса вывести по ним итоги. Однако субъективные действия составителей отчетов и ряд других причин способствуют отступлению от рассмотренной нами структуры. Часто из состава собственного капитала исключают все начисленные резервы, кроме накопленной прибыли. В этом случае резервы вместе с долгосрочным заемным капиталом образуют одну общую группу долгосрочных обязательств. Сюда же включают статью «доля меньшинства», которая появляется в составе пассива баланса, когда материнская компания публикует консолидированный баланс, т. е. сводный баланс материнской и дочерних компаний. Данная статья отражает долю сторонних акционеров в капитале дочерних компаний после вычета доли капитала, принадлежащего материнской компании в лице ее акционеров (большинства), и по своей природе представляет часть собственного капитала акционеров дочерних компаний.

За пределами рассмотренных нами аналитических группировок пассива баланса составители отчетов за рубежом нередко показывают пассивные статьи распределения доходов и расходов между смежными отчетными периодами. В этом случае их следует включать в состав группы краткосрочной задолженности.

Так как анализ показателей баланса будет выполняться далее исходя из рассмотренной здесь структуры его пассива, то в случае отклонений в конкретных публикациях группировок пассива от этой структуры необходимо выполнить перегруппировку статей его пассива в соответствии с рекомендованной схемой группировки (рис. 15).

Аналитические группировки статей актива баланса

Актив баланса содержит сведения на определенную дату о размещении имеющихся в распоряжении организации капиталов, т. е. об их вложениях в конкретное имущество и материальные ценности, необходимые для производства, о расходах, обеспечивающих организации соответствующие условия для экономического процветания и продажи его товарной продукции, о вложениях капитала, связанных с финансовыми операциями, и об остатках свободной денежной наличности. Каждому виду помещения капитала соответствует отдельная статья актива баланса.

Но для выполнения аналитических исследований и оценок структуры актива баланса его статьи, также как и статьи пассива, подлежат группировке.

На практике используются два вида аналитических группировок статей актива баланса - степень их ликвидности и направление использования средств в хозяйстве организации. Под термином «ликвидность» здесь понимается возможность превращения статей актива баланса в деньги для своевременной оплаты предприятием предстоящих долгов (рис. 16).

В зависимости от степени ликвидности все статьи актива баланса организации делятся на две группы: оборотные активы (мобильные средства) и внеоборотные активы (иммобилизованные средства).

В состав оборотных активов входят: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность, запасы товарно-материальных ценностей. Запасы товарноматериальных ценностей включают в себя производственные запасы, запасы товаров, реализуемых без переработки, и остатки готовой продукции. Они могут быть сведены в одну балансовую статью или показываться отдельно. В состав оборотных активов для целей анализа следует включать также такие активные статьи, как «Расходы будущих периодов» и «НДС по приобретенным ценностям».

Мобильные средства зарубежных предприятий во многом отличаются от оборотных активов отечественных организаций, как по характеру образования, так и по структуре:

- они образуются не только за счет собственных средств предприятия, но и за счет заемных, при этом заемные средства занимают значительный удельный вес в их общем итоге:

- в их состав входят значительные запасы денежной наличности и обладающие большой ликвидностью краткосрочные инвестиции (ценные бумаги);

- весь амортизационный фонд предприятия до его вложения в новые объекты также пополняет денежную наличность или вкладывается в быстрореализуемые ценные бумаги. Эта часть мобильных средств образует своеобразный «избыток» капитала, наличие которого действует успокаивающе на кредиторов предприятия и массу акционеров;

- значительных размеров может достигать у предприятий дебиторская задолженность в силу развитости коммерческого кредита в капиталистическом хозяйстве.

В целом мобильные средства (оборотные активы) предназначаются не только для обеспечения производственной деятельности предприятия, но и для других сторон его деятельности.

К внеоборотным активам (иммобилизованным средствам) организации относятся: долгосрочные финансовые вложения, реальный основной капитал и нематериальные активы.

Долгосрочные финансовые вложения показывают суммы, отвлеченные из оборота организации и переданные в распоряжение других предприятий и учреждений либо для получения стабильных доходов в виде процентов на займы и долгосрочные кредиты, либо с целью распространения влияния инвестора на другие предприятия, акции которых приобретает инвестор.

Реальный основной капитал состоит из действующего амортизируемого имущества и незавершенных затрат на строительство и приобретение этого имущества. В его состав входят: обычные амортизируемые средства производства, здания, сооружения, транспортные средства, машины, оборудование, специальные приспособления, инструменты длительного использования, инвентарь и прочее, а также «недвижность», не воплощающая стоимость, но способная стать объектом рыночного оборота, например, земельные участки. Незавершенные затраты на строительство и приобретение амортизируемого имущества подлежат амортизации лишь после вступления в строй действующих объектов.

Реальный основной капитал принято считать ориентиром в оценке масштабов организации. Его размеры обычно составляют не менее 50% всей суммы актива баланса.

Нематериальные активы и реальный основной капитал часто объединяют в одну группу, называемую основным капиталом.

В балансе, который используется в Российской Федерации, к оборотным активам (мобильным средствам) относятся средства, отраженные в разделе 2 актива, к внеоборотным активам (иммобилизованным средствам) - средства раздела 1 актива.

Если в основу группировки статей актива баланса положено направление использования средств организации, то все статьи делятся на две группы (рис. 12.).

В первую группу входят средства организации, используемые внутри предприятия (во внутреннем обороте). Это денежные средства, запасы товарно-материальных ценностей, основной капитал.

Ко второй группе относятся средства организации, используемые за пределами предприятия. Это средства, вложенные в ценные бумаги, иммобилизованные в дебиторскую задолженность, инвестированные в оборот других предприятий.

Оценка финансового состояния и его изменения за анализируемый период

Исследование структуры и динамики финансового состояния организации осуществляется с помощью сравнительного аналитического баланса. Сравнительный аналитический баланс получается из аналитического баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. В табл. 8 и 9 представлена агрегированная форма сравнительного аналитического баланса.

В графе 1 этих таблиц указаны статьи и разделы актива и пассива баланса. Набор статей агрегирован в соответствии с классификацией, рассмотренной нами в разделах 5.4.1 и 5.4.2.

В графах 2 и 3 отражены абсолютные величины статей (или итогов их групп и разделов) актива и пассива баланса на начало и конец отчетного периода. В графах 4 и 5 отражены удельные веса величин статей в итоге баланса на начало и конец отчетного периода. В графе 6 показаны изменения абсолютных величин статей за отчетный период.

В графе 7 показаны изменения удельных весов величин статей за отчетный период. В графе 8 показаны изменения абсолютных величин статей в процентах к величинам на начало года. В графе 9 показаны изменения абсолютных величин статей в процентах к изменению итога баланса.

Отличительной особенностью сравнительного аналитического баланса является то, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс включает показатели горизонтального и вертикального анализа, активно используемые в практике зарубежных фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период (графы 6. 7 и 8), а целью вертикального анализа является вычисление удельного веса отдельных статей в итоге баланса (графы 4, 5 и 9). Все показатели сравнительного анализа можно разделить на 3 группы:

- показатели структуры баланса - графы 2, 3, 4, 5;

- показатели динамики баланса - графы 6, 8;

- показатели структурной динамики баланса - графы 7, 9.

Для осмысления общей картины изменения финансового состояния весьма важными являются показатели структурной динамики баланса, и в особенности показатели, представленные в последней, 9-й графе сравнительного аналитического баланса (табл. 8 и 9). Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, из каких источников в основном был получен приток новых средств и в какие активы эти новые средства в основном вложены.

На основании табл. 8 и 9 аналитик делает общий обзор изменения финансового состояния организации за отчетный период.

Для приведенного в таблицах числового примера можно сделать следующее аналитическое заключение.

За отчетный период активы (имущество) организации увеличились на 168 тыс. руб. (см. табл. 8, итог графы 6). Это увеличение на 87,5 % было обусловлено увеличением мобильных средств (оборотных активов) и на 12,5 % - увеличением иммобилизованных средств (внеоборотные активы) (графа 9). В свою очередь, увеличение активов организации за счет мобильных средств было обусловлено преимущественно ростом запасов товарно-материальных ценностей (на 50 % из 87,5 %) и ростом наличных денег (на 29,2 % из 87,5 %) (графа 9).

Таблица 8.

| Актив | Абсолютные величины | Удельные веса,% | Изменения | |||||

|---|---|---|---|---|---|---|---|---|

| На начало периода | На конец периода | На начало периода (гр.2:итог гр.2) | На конец периода (гр.3:итог гр.3) | В абсолютных величинах (гр.3-гр.2) | В удельных величинах (гр.5-гр.4) | В % к величинам на начало года (гр.6:гр.2) | В % к изменениям итога баланса (гр.6: итог гр.6) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Мобильные средства (оборотные активы) | 1008 | 1155 | 48,6 | 51,6 | +147,0 | +3,0 | +14,6 | 87,5 |

| в том числе: | ||||||||

| - денежные средства | 126 | 175 | 6,1 | 7,8 | +49,0 | +1,7 | +38,9 | +29,2 |

| - краткосрочные финансовые вложения | 49 | 49 | 2,3 | 2,2 | - | -0,1 | - | - |

| - дебиторская задолженность | 255 | 269 | 12,3 | 12,0 | +14,0 | -0,3 | +5,5 | +8,3 |

| - запасы товарноматериальных ценностей | 578 | 662 | 27,9 | 29,6 | +84,0 | +1,7 | +14,5 | +50,0 |

| Иммобилизованные средства (внеоборотные активы) | 1064 | 1085 | 51,4 | 48,4 | +21,0 | -3,0 | +2,0 | +12,5 |

| в том числе: | ||||||||

| - долгосрочные финансовые вложения | 170 | 189 | 8,2 | 8,4 | +19,0 | +0,2 | +11,2 | +11,3 |

| - основные средства | 889 | 891 | 42,9 | 39,7 | +2,0 | -3,2 | +0,2 | +1,2 |

| - нематериальные активы | 5 | 5 | 0,2 | 0,2 | - | - | - | - |

| Баланс | 2072 | 2240 | 100,0 | 100,0 | +168,0 | 0,0 | 8,1 | 100,0 |

Таблица 9.

| Пассив | Абсолютные величины | Удельные веса,% | Изменения | |||||

|---|---|---|---|---|---|---|---|---|

| На начало периода | На конец периода | На начало периода (гр.2:итог гр.2) | На конец периода (гр.3:итог гр.3) | В абсолютных величинах (гр.3-гр.2) | В удельных величинах (гр.5-гр.4) | В % к величинам на начало года (гр.6:гр.2) | В % к изменениям итога баланса (гр.6: итог гр.6) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Краткосрочные обязательства | 287 | 301 | 13,9 | 13,4 | +14,0 | -0,5 | +4,9 | +8,3 |

| Долгосрочные обязательства | 210 | 210 | 10,1 | 9,4 | - | -0,7 | - | - |

| Собственный капитал | 1575 | 1729 | 76,0 | 77,2 | +154,0 | +1,2 | +9,8 | +91,7 |

| Баланс | 2072 | 2240 | 100,0 | 100,0 | +168 | 0,0 | 8,1 | 100,0 |

Увеличение активов организации за счет иммобилизованных средств было обусловлено к концу отчетного периода практически в основном за счет увеличения долгосрочных инвестиций на 11,3 % из 12,5 % (графа 9).

В конце отчетного периода удельный вес основных средств и вложений иммобилизованных средств уменьшился на 3 % и составил 48,4 % (вместо 51,4 % в начале отчетного периода), а удельный вес мобильных средств (оборотных активов), соответственно, увеличился на эти 3 % и составил 51,6 % (см. табл. 8, графы 7 и 5). К концу отчетного периода увеличился удельный вес наличных денег на 1,7 %, запасов товарно-материальных ценностей на 1,7 % и уменьшился удельный вес дебиторской задолженности на 0,3 %, основных средств на 3,2% (см. табл.8, графа 7).

Как следует из табл. 9, увеличение активов организации на 168 тыс. руб. было обеспечено на 91,7 % ростом собственного капитала, а на 8,3 % покрывалось увеличением краткосрочных обязательств организации (графа 9). При этом, однако, доля активов (имущества) организации, покрываемая собственным капиталом, изменилась к концу отчетного периода незначительно − она увеличилась на 1,2 % (графа 7). Одновременно произошло уменьшение на 0,7 % удельного веса долгосрочного заемного капитала и уменьшение на 0,5 % удельного веса краткосрочной задолженности.

Для детализации обшей картины изменения финансового состояния организации за отчетный период таблица, аналогичная сравнительному аналитическому балансу (см. табл. 8 и 9), может быть построена для каждого из разделов и статей актива и пассива баланса.

Немалый интерес представляет сопоставление данных балансов организации за ряд лет. В этом случае следует обращать внимание на изменение цен. Для сравнения данных за ряд лет необходимо предварительно сделать их корректуру на индекс цен.

Анализ финансовой устойчивости организации

В условиях рыночной экономики хозяйственная деятельность организации и её развитие осуществляются за счет самофинансирования. В случае недостаточности собственных финансовых ресурсов организация обращается к заемным средствам.

В связи с этим важную аналитическую характеристику финансового положения приобретает финансовая устойчивость предприятия, т. е. его независимость от внешних заемных источников. Увеличение собственных капиталов - это увеличение финансовой устойчивости при условии, что собственные средства предприятия превышают заемные.

Финансовая устойчивость предприятия оценивается как рядом абсолютных, так и относительных показателей (коэффициентов). В разных странах и разными аналитиками применяются различные сочетания этих показателей.

Назначение этих показателей состоит в том, чтобы сориентировать аналитиков на более или менее однозначную оценку финансового состояния предприятия. При этом следует уделять внимание не столько величинам, сколько их сравнению с базовым значением, в качестве которого может выступать средний показатель по отрасли или показатель организации - конкурента (при условии, что эти показатели известны). Зарубежная практика использует также теоретические значения относительных показателей (или диапазоны их изменения), которые в общем случае должны рассматриваться лишь как некоторые ориентиры, с которыми сравниваются показатели анализируемой организации.

Для повышения надежности выводов о финансовом положении организации рекомендуется рассчитывать также изменения относительных показателей данной организации за ряд лет, т. е. рассмотреть их во времени, поскольку в этом случае существует больше гарантий сопоставимости (надежности) данных.

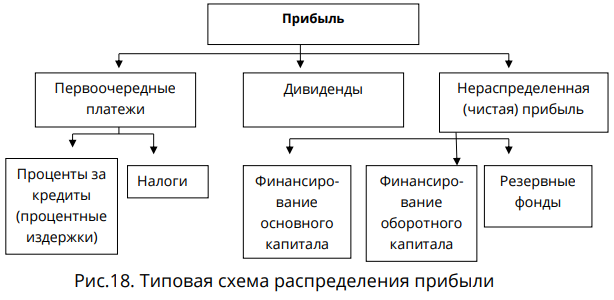

К основным показателям финансовой устойчивости организации относится прежде всего удельный вес общей суммы собственного капитала в итоге всех средств, авансированных организации, т. е. отношение обшей суммы собственного капитана к итогу баланса организации. В зарубежной практике этот относительный показатель получил название коэффициент автономии. Очевидно, что чем больше величина коэффициента автономии, тем более благоприятна финансовая независимость организации. Такое состояние достигается у хорошо работающих организаций путем создания всевозможных резервов из балансовой и чистой прибыли или прямого зачисления в собственный капитал нераспределенной на дивиденды части чистой прибыли, включая ее в статью баланса под названием «нераспределенная прибыль».

Для нашего примера (см. табл. 7 и 8) коэффициент автономии равен:

на начало периода 1575/2072 = 0,760

на конец отчетного периода 1729/2240 = 0,772.

По мнению зарубежных финансистов, желательно, чтобы значение этого коэффициента превышаю величину 0,5, с тем, чтобы сумма собственных средств организации была больше половины всех средств, которыми она располагает (по итогу баланса). В этом случае её кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью организации.

Если значение коэффициента автономии становится меньше 0,5, то можно говорить о том, что финансовая автономность и устойчивость организации становятся критическими, хотя не всегда ответ может быть столь однозначным. Соотношение собственного капитала и заемных средств в значительной степени зависит от характера хозяйственной деятельности организации и скорости оборота прежде всего оборотных средств (оборотных активов), здесь требуется соответствующий анализ.

Наряду с определением коэффициента автономии рекомендуется проанализировать структуру собственного капитала и оценить ее изменение за отчетный период.

Определенный аналитический интерес представляют также изучение структуры заемного капитала и оценка изменений его отдельных статей в отчетном периоде. При анализе долгосрочного заемного капитала особый интерес представляют сроки его востребования кредиторами. В зарубежной практике при анализе финансовой устойчивости предприятия используется еще коэффициент долгосрочного привлечения заемных средств, который рассчитывается путем деления суммы долгосрочных кредитов и займов на величину собственных средств и долгосрочных заемных средств. Коэффициент указывает на долю долгосрочных займов, привлеченных для финансирования активов организации наряду с собственными средствами. По данным таблицы 8 он равен: на начало отчетного периода 210/(1575 + 210) = 0,118, на конец отчетного периода 210/(1729 + 210) = 0,108.

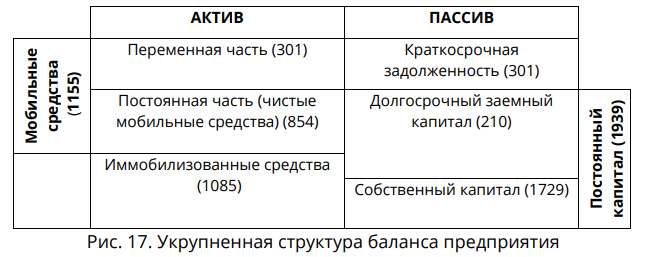

Финансовая устойчивость предприятия характеризуется не только составом источников капитала, но и правильностью его вложения в активы предприятия. Эта сторона финансовой устойчивости организации оценивается показателем чистых мобильных средств.

В зависимости от источников их образования мобильные средства (оборотные активы) организации принято разделять на две части: переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, образуемый за счет постоянного капитала (т. е. за счет собственного капитала и долгосрочного заемного капитала).

Постоянный минимум мобильных средств называется чистыми мобильными средствами (рис. 14, данные взяты из табл. 7 и 8).

Сумма чистых мобильных средств может быть определена двояко (см. рис. 17.): либо как разница между мобильными активами и краткосрочной задолженностью (1155 - 301 = 854), либо как разница между постоянным капиталом и иммобилизованными активами (1939 - 1085 = 854). Чистые мобильные средства могут быть выражены отрицательным числом в том случае, когда мобильные активы меньше краткосрочной задолженности. Это означает дефицит чистых мобильных средств.

Расчет чистых мобильных средств дает ответ на вопрос, что останется в обороте организации, если погасить сразу всю краткосрочную задолженность.

Чистые мобильные средства - важный показатель финансовой устойчивости организации, его надежности для текущих кредиторов.

Необходимость наличия чистых мобильных средств по балансу определяется рядом причин.

Для нормального производства и продаж организация должна постоянно иметь некоторый минимум запасов товарно -

материальных ценностей - сырья и материалов, незавершенного производства, готовой продукции и т. п. Поэтому в организации должна быть некоторая сумма чистых мобильных средств хотя бы для частичного покрытия минимума запасов.

В экономике часто могут проявляться разные обстоятельства, которые замедляют оборачиваемость оборотных активов и даже почти иммобилизуют последние (например, задержка поступления дебиторской задолженности). Наличие чистых мобильных средств позволяет организации шире маневрировать в условиях замедления оборачиваемости оборотных активов.

Наличие чистых мобильных средств позволяет организации легче противостоять обесценению или потере оборотных активов, возникающих, например, в результате банкротства дебитора, порчи материалов или готовой продукции.

Наличие чистых мобильных средств у организации - необходимое условие получения краткосрочного банковского кредита.

Коэффициент, определяющий отношение чистых мобильных средств к итогу мобильных средств на начало и конец отчетного периода, определенным образом характеризует устойчивость структуры мобильных средств, т. е. той части актива баланса, которая подвержена наиболее частым изменениям в текущей деятельности организации. Этот коэффициент, как следует из зарубежной практики, не должен опускаться ниже 0.5. Для нашего примера коэффициент чистых мобильных средств в мобильных средствах организации равен: на начало отчетного периода 721/1008 = 0,715, на конец отчетного периода 854/1155 = 0,740.

В свою очередь, при анализе финансового состояния организации в составе чистых мобильных средств определяют величину собственных чистых мобильных средств (или собственный оборотный капитал), которая представляет собой разницу между оборотными активами и всей задолженностью (краткосрочная задолженность плюс долгосрочные заемные средства) организации [1155 - (301 + 210) = 644] или разницу между собственным капиталом и необоротными активами (1729 - 1085 = 644) (см. рис. 17).

Наличие у организации значительных сумм собственного оборотного капитала (собственных чистых мобильных средств) в случаях особой необходимости позволяет перераспределить собственный капитал в сторону увеличения его вложений в основной капитал. Поэтому при анализе финансовой устойчивости предприятия необходимо оценить структуру распределения собственного капитала.

Анализ структуры распределения собственного капитала на основе определения удельного веса собственного оборотного капитала в общей сумме собственного капитала позволяет оценить, какая часть собственных капиталов организации не закреплена в ценностях иммобильного характера и находится в форме, позволяющей более или менее свободно маневрировать этими средствами. Отношение собственного оборотного капитала к общей сумме собственного капитала получило название коэффициент маневренности. По поводу этого показателя проф. Н. Р. Вейцман отмечал: «Наличие высокого коэффициента маневренности в определенной степени ослабляет опасность, с которой связано владение быстро устаревшими оборудованием и машинами, особенно в условиях недогрузки и быстрого морального износа основного капитала».

Коэффициент маневренности должен быть достаточно высоким, убеждая тем самым учредителей организации (акционеров) в том, что менеджеры проявляют достаточную гибкость в использовании собственных средств организации. Для данных нашего примера (см. табл. 7 и 8) коэффициент маневренности равен: на начало периода 511/1575 = 0,324, на конец периода 644/1729 = 0,372.

В процессе анализа финансовой устойчивости организации выполняется также сравнение основного капитала (стоимости основных средств) с собственным капиталом (собственными средствами) предприятия. В нашем примере (см. табл. 7 и 8) коэффициент основного капитала в собственном капитале организации равен: на начало отчетного периода (823 + 66 + 5)/1575 = 0.568, на конец отчетного периода (825 + 66 + 5)/1729 = 0,518.

Если сумма двух коэффициентов (коэффициента маневренности и коэффициента основного капитала в собственном капитале предприятия) превышает 1, то это означает, что не вся сумма основного капитала покрывается собственным капиталом. Величина, превышающая 1, представляет долю основного капитала, покрываемую заемными средствами.

О рациональном размещении капиталов в ходе анализа делают выводы не только на основе покрытия всеми источниками средств активов организации, но также и опираясь на структуру актива баланса организации в целом и ее отдельных аналитических группировок. Особый интерес в этом отношении представляет определение удельного веса реального основного капитала в общем итоге средств, вложенных в активы организации, так как этот показатель служит ориентиром в оценке масштабов предпринимательской деятельности организации, ее принадлежности к той или иной отрасли производства.

Коэффициент реального основного капитала в активах организации должен быть близким к величине 0,5. Для нашего примера (см. табл. 8 и 9) этот коэффициент равен: на начало периода (823 + 66 )/2072 = 0,429.

на конец периода (825 + 66)/2240 = 0,397.

Значительный интерес для оценки финансовой устойчивости организации представляет отношение суммы накопленной амортизации к первоначальной стоимости всего основного капитала, включая и нематериальные активы (коэффициент накопления амортизации). Этот показатель свидетельствует об интенсивности высвобождения средств, вложенных в основной капитал. В нашем случае он равен:

на начало отчетного периода 170/(993 + 66 + 5) = 0,160 или 170/[(170 + 823) + 66 + 5] = 0,160,

на конец отчетного периода 220/(1045 + 66 + 5) = 0.197, или 220/[(220 + 825) + 66 + 5] = 0,197.

Цифры 170 и 220 - это величины износа основных средств и нематериальных активов, соответственно, на начало и на конец анализируемого периода (данные из приложения к бухгалтерскому балансу, форма № 5).

В таблице 9 приведены обобщенные результаты расчетов коэффициентов, характеризующих финансовую устойчивость рассматриваемого в качестве примера геологической организации.

По результатам данного раздела финансового состояния геологической организации можно сделать следующие выводы.

Безусловно, наиболее важным коэффициентом, характеризующим финансовую устойчивость организации, является коэффициент автономии. Его значения свидетельствуют о том, что финансовая устойчивость и автономность организации в отчетном периоде не только увеличилась, но и имеет весьма благоприятное состояние. Величина этого коэффициента и на начало, и на конец отчетного периода (0,760 и 0,772) значительно превышает его критическую величину, равную 0,5.

Таблица 10.

| Наименование показателей | На начало периода | На конец периода | Отклонение | |

|---|---|---|---|---|

| абсолютное | относительное, % | |||

| Коэффициент автономии | 0,760 | 0,772 | +0,012 | 1,58 |

| Коэффициент долгосрочного привлечения заемных средств | 0,118 | 0,108 | -0,01 | -8.47 |

| Коэффициент чистых мобильных средств в мобильных средствах предприятия | 0,715 | 0,740 | +0,025 | 3,50 |

| Коэффициент маневренности | 0,324 | 0,372 | +0,048 | 14,81 |

| Коэффициент основного капитала в собственном капитале предприятия | 0,568 | 0,518 | -0,05 | -8,80 |

| Коэффициент реального основного капитала в активах предприятия | 0,429 | 0,397 | -0,032 | -7,46 |

| Коэффициент накопления амортизации | 0,160 | 0,197 | +0,037 | 23,12 |

Среди привлеченных средств у организации совершенно недостаточная сумма долгосрочного заемного капитала. Кроме того, его доля в сумме всех заемных средств организации за отчетный период сократилась (см. табл. 8). Снижается и коэффициент долгосрочного привлечения заемных средств (с 0,118 до 0,108). Его величина на отчетную дату, равная всего 0,108, означает, что каждый рубль долгосрочных вложений в активы предприятия только на 10,8 коп. финансируется из заемных источников.

В отчетном периоде у организации не только не было дефицита чистых мобильных средств, но оно их имело в значительной сумме, которая к тому же увеличилась к концу периода с 721 (1008-287) до 854 тыс. руб. Это подтверждается и ростом коэффициента чистых мобильных средств в мобильных средствах предприятия с 0,715 до 0,740. Его величина, превышающая и на начало, и на конец отчетного периода теоретическое значение, равное 0,5, свидетельствует о весьма благополучном положении как с наличием чистых мобильных средств, их необходимой долей в общей сумме мобильных средств, так и с устойчивостью структуры мобильных средств.

Как следует из анализа (см. табл. 8 и 9), организация имеет собственные чистые мобильные средства, величина которых выросла к концу отчетного периода с 511 (1008 - 287 - 210) до 644 тыс. руб.

Коэффициент маневренности у предприятия достаточно высок и продолжает расти высокими темпами. Это значит, что более 1/3 части собственного капитала организации не закреплено в ценностях иммобильного характера и находится в форме, позволяющей более или менее свободно маневрировать этими средствами. Рост коэффициента маневренности повысил финансовую устойчивость организации в отчетном периоде.

Из анализа изменения коэффициента основного капитала в собственном капитале организации следует, что доля основного капитала в собственном капитале за отчетный период сократилась на 8,8 % (с 0,568 до 0,518). При этом весь основной капитал организации покрывается собственным капиталом, так как сумма коэффициента маневренности и коэффициента основного капитала в собственном капитале и на начало, и на конец отчетного периода меньше 1.

Коэффициент реального основного капитала (реальных основных средств) в активах организации в нашем примере снизился на 0,032 единицы и находится к концу отчетного периода на крайне низком уровне - 0,397. Для промышленных предприятий эта величина должна, по крайней мере, превышать 0,5. Коэффициент реального основного капитала в активах организации намного ниже критической отметки. Такой низкий коэффициент недопустим, и организации нужно изыскать средства прежде всего среди долгосрочных заемных источников для исправления положения со своим производственным потенциалом, а значит - и для повышения своей финансовой устойчивости.

Коэффициент накопления амортизации указывает на то, что только 16,0 % первоначальной стоимости основного капитала было погашено амортизационными отчислениями на начало отчетного периода, а к концу отчетного периода величина этого коэффициента выросла на 23,12 % и составила 0,197. Такое положение объясняется, видимо, тем, что организация имеет новые основные средства.

Анализ платежеспособности (ликвидности) организации

Платежеспособность - важнейший фактор, характеризующий финансовое положение организации. Оценка платежеспособности производится прежде всего по данным отчетного баланса.

Платежеспособность может быть определена как способность геологической организации к быстрому погашению своих долгов.

Она оценивается на основе характеристики ликвидности.

Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

Необходимость в анализе ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности организации, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1 - наиболее ликвидные активы (все статьи денежных средств + краткосрочные финансовые вложения)

А1 = стр. 1250 + стр. 1240

A2 - быстро реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А2 = стр. 1230

А3 - медленно реализуемые активы (статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более, чем через 12 мес. после отчетной даты и прочие оборотные активы).

А3 = стр. 1210 + стр. 1220 + стр. 1260

А4 - трудно реализуемые активы (статьи раздела 1 актива баланса) - внеоборотные активы

А4 = стр. 1100

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства (кредиторская задолженность)

П1 = стр. 1520

П2 - краткосрочные пассивы (краткосрочные заемные средства и прочие краткосрочные пассивы)

П2 = стр. 1510 + стр. 1540 + стр. 1550

П3 - долгосрочные пассивы (раздел 4 пассива)

П3 = стр. 1400

П4 - постоянные пассивы или устойчивые пассивы (раздел 3, а также доходы будущих периодов). Если у организации есть убытки, то они вычитаются.

П4 = стр.1300 + стр.1530

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1>; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами (краткосрочными долгами) позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными обязательствами предприятия отражает перспективную ликвидность. Текущая ликвидность свидетельствует о текущей платежеспособности (или неплатежеспособности) предприятия, т. е. на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих платежей и поступлений.

Исходя из соотношений приведенных групп по активу и пассиву, ликвидность баланса рассматриваемого в качестве примера хозяйствующего субъекта можно охарактеризовать (табл. 10) как достаточную, т. е. баланс организации абсолютно ликвиден.

Приводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности организации при помощи финансовых коэффициентов или относительных показателей.

Исключительно важное значение для оценки платежеспособности организации имеет коэффициент покрытия.

Этот показатель характеризует отношение мобильных средств и краткосрочной задолженности. Теоретическая величина этого коэффициента должна превышать 2. На самом деле, под влиянием форм расчетов, оборачиваемости оборотных средств, отраслевых и иных особенностей организации вполне удовлетворительные результаты могут оказаться и при значительно меньшем (но обязательно превышающем единицу) значении общего коэффициента покрытия. Так, организации с небольшими производственными запасами могут успешно работать и при коэффициенте покрытия, приближающемся к 1, а для организаций с большими производственными запасами или продающих свой продукт в кредит такая ситуация может привести к банкротству.

В нашем примере коэффициент покрытия составил: на начало периода 1008/287 = 3,51, на конец периода 1155/301 = 3,84.

Другими словами, платежеспособность организации (текущую) можно признать высоко обеспеченной.

Таблица 11.

| Актив | Расчет | На начало года | На конец года | Пассив | Расчет | На начало года | На конец года | Платежный излишек или недостаток | |

|---|---|---|---|---|---|---|---|---|---|

| на начало года | на конец года | ||||||||

| 1. Наиболее ликвидны е активы (А1) | Стр.1250+ стр. 1240 | 175 | 224 | 1. Наиболее срочные обязатель ства (П1) | Стр.1520 | 100 | 110 | +75 | +114 |

| 2. Быстроре ализуемы е активы (А2) | Стр. 1230 | 255 | 269 | 2. Краткосро чные пассивы (П2) | Стр. 1510+ стр.1540 + стр. 1550 | 187 | 191 | +68 | +78 |

| 3. Медленно реализуемые активы (А3) | Стр.1210+ 1220+ +1260 | 578 | 662 | 3. Долгосрочные пассивы (П3) | Стр.1400 | 210 | 210 | +368 | +452 |

| 4. Трудноре ализуемые активы (А4) | Стр. 1100 | 1064 | 1085 | 4. Постоянные пассивы (П4) | Стр. 1300+ стр.1530 | 1575 | 1729 | -511 | -644 |

| Баланс | Стр.1600 | 2072 | 2240 | Баланс | 1700 | 2072 | 2240 | - | - |

Для уточнения оценки платежеспособности геологической организации важно также проанализировать структуру мобильных средств, так как степень ликвидности (возможность обращения в деньги) разных их видов далеко не одинаковая. Поэтому в анализе следует определить удельные веса отдельных статей мобильных средств в итоговой их величине и проследить изменения удельных весов за определенный (или отчетный) период времени. Если, допустим, удельный вес денежных средств и дебиторской задолженности падает, а удельный вес товарно-материальных ценностей возрастает, то, очевидно, текущая платежеспособность предприятия снижается. В процессе анализа структуры мобильных средств определенный интерес представляет (если позволяет отчетность) разложение общей суммы запасов товарно-материальных ценностей на составные ее части (производственные запасы, незавершенное производство, готовая продукция, товары, предназначенные для продажи без переработки и др.), определение изменения их удельного веса за отчетный период и оценка степени их ликвидности.

Наиболее ликвидными статьями мобильных средств являются денежные средства и краткосрочные финансовые вложения.

Полезным является сопоставление этой наиболее ликвидной части мобильных средств с краткосрочной задолженностью. Это соотношение называется коэффициентом абсолютной ликвидности.

Он отвечает на вопрос, какую часть своих краткосрочных долгов организация способно оплатить на день составления баланса. Если в публикуемой отчетности организации имеется расшифровка структуры краткосрочной задолженности по срокам ее востребования, то это повышает аналитическую ценность коэффициента абсолютной ликвидности, так как можно определить гарантии погашения краткосрочных долгов с учетом времени (так как не по всем долгам на день составления баланса наступает срок платежа). Значение коэффициента абсолютной ликвидности признается теоретически достаточным, если эта величина равна 0,2- 0,25.

В нашем примере коэффициент абсолютной ликвидности равен: к началу отчетного года 175/287 = 0,61, к концу года 266/301 = 0,88, что в значительной степени превышает его теоретически достаточную величину.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках страны, своевременного оформления банковских документов, сроков предоставления коммерческого кредита, платежеспособности предприятий и др. Если на покрытие краткосрочной задолженности мобилизовать средства дебиторской задолженности, можно получить так называемый промежуточный коэффициент покрытии. Он равен частному от деления величины денежных средств, краткосрочных ценных бумаг и дебиторской задолженности на сумму краткосрочных обязательств организации. Теоретически оправданные оценки этого коэффициента лежат в диапазоне 0,7-0.8. Однако и высокое значение этого коэффициента (более 1) не желательно, так как это свидетельствует о невысокой эффективности использования денежных средств.

К началу отчетного периода в нашем примере геологическая организация подошла с промежуточным коэффициентом покрытия, немного большим его теоретически признанного значения: (126 + 49 + 255)/287 = 1,50.

К концу отчетного периода этот коэффициент увеличился и составил: (175 + 49 + 269)/301 = 1,64.

При расчете коэффициента промежуточного покрытия для уточнения состояния платежеспособности следует принимать во внимание длительность коммерческого кредита при закупках товарно-материальных ценностей и продажах продукции организации. Если отчетность организации позволяет, то сроки коммерческого кредита, предоставляемого поставщиками, определяются путем сопоставления среднего остатка задолженности кредиторам с оборотами по закупкам материальных ценностей.

Определенный интерес для оценки платежеспособности организации имеет расчет среднегодовой нормы амортизации. Он позволяет определить скорость обращения вложений в основной капитал в ликвидную форму. По величине этого показателя можно судить о том, как возрастает свободная денежная наличность у организации в связи с накоплением (по мере ее работы) амортизационных сумм. Для того чтобы оценить скорость накопления амортизации, следует вычислить среднюю норму амортизационных отчислений за отчетный период. Ее получают путем деления суммы амортизационных отчислений за отчетный период на первоначальную стоимость основных средств в начале этого периода.

В нашем примере амортизационные отчисления за отчетный период составили 50 тыс. руб. (220-170), а первоначальная стоимость основного капитала в начале периода - 1064 тыс. руб. (993 + 66 + 5).

Средняя норма амортизации равна: (50/1064) * 100 % = 4,7 %.

Накопление амортизации, которое является в нашем примере весьма низким, представляет собой один из постоянных источников пополнения денежной наличности организации. И если рассчитанная нами норма амортизации в следующем году не снизится, то денежная наличность организации ежемесячно будет пополняться как минимум на (1116*4,7 %)/(100*12) = 4.37 %.

В дополнение к оценке накопления амортизации оценивается состав и структура основных производственных фондов. Известно, что для разных составляющих основных производственных фондов устанавливаются разные нормы и сроки амортизации. Для геологических организаций характерно, с одной стороны, наличие большой доли активной части основных фондов (в среднем на долю машин и оборудования приходится 31,2 %, на долю транспортных средств - 14,4 %), с другой стороны, - существенной доли сооружений (около 25 %). Достаточно большая доля сооружений - эстакад, навесов, мостов, дорог и т. п. обусловлена проведением геологоразведочных работ в необжитых районах, где требуется создание соответствующей инфраструктуры. В то же время следует учитывать при установлении среднегодовой нормы амортизации и оценке интенсивности высвобождения средств, вложенных в основных фонды геологоразведочных организаций, что структура основных производственных фондов у них неодинакова и зависит от специализации деятельности.

При проведении региональных и геолого-поисковых работ преобладают геофизические и другие приборы и инструменты, транспортные средства, полевой геологический инвентарь. Если осуществляются разведочные работы, основные производственные фонды представлены буровой и горнопроходческой техникой, передвижными электростанциями, металлообрабатывающими и другими станками для ремонта.

Таким образом, состав и структура основных производственных фондов непосредственно влияют на среднегодовую норму амортизации и интенсивность высвобождения средств, вложенных в основной капитал.

В табл. 12. приведены обобщенные результаты расчетов коэффициентов, характеризующих платежеспособность предприятия.

Таблица 12.

| Показатели | На начало периода | На конец периода | Отклонение | |

|---|---|---|---|---|

| абсолютное | относительное, % | |||

| Коэффициент покрытия | 3,51 | 3,84 | 0,33 | 9,40 |

| Коэффициент абсолютной ликвидности | 0,61 | 0,88 | 0,27 | 44,26 |

| Промежуточный коэффициент покрытия | 1,50 | 1,64 | 0,14 | 9,33 |

Анализ состояния дебиторской и кредиторской задолженности

Дебиторская задолженность является составной частью оборотных средств организации. Продажа продукции, работ и услуг другой организации может осуществляться за наличный расчет и в кредит. Неоплаченные счета за поставленную продукцию, работы и услуги (счета к получению) составляют большую часть дебиторской задолженности. По существу, дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств организации.

Дебиторская задолженность имеет двоякую природу: с одной стороны, ее рост может свидетельствовать об увеличении потенциальных доходов и повышении ликвидности, с другой - неоправданная дебиторская задолженность, превышающая некоторый предел, может привести к потере ликвидности и остановке деятельности организации.

Анализ состояния дебиторской задолженности необходим для успешного управления ею и предполагает, прежде всего, установление доли дебиторской задолженности в оборотном капитале и ее изменения за исследуемый период, а также оборачиваемости средств в расчетах. В анализе дебиторской задолженности исследуются и другие аспекты дебиторской задолженности.

Дебиторская задолженность анализируется с помощью следующих показателей:

- доли дебиторской задолженности в общем объеме мобильных активов (оборотных средств), т. е. отношения дебиторской задолженности к мобильным активам, выраженного в процентах;

- оборачиваемости дебиторской задолженности, т. е. отношения выручки от реализации продукции к дебиторской задолженности;

- периода погашения дебиторской задолженности, т. е. отношения продолжительности анализируемого периода в днях к оборачиваемости дебиторской задолженности;

- доли сомнительной задолженности в общем объеме дебиторской задолженности, т. е. отношения сомнительной дебиторской задолженности к дебиторской задолженности, выраженного в процентах, а также с помощью ряда других показателей.

Анализ дебиторской задолженности осуществляется на основе данных бухгалтерской отчетности, помещаемых в формах № 1, № 2 и № 5.

В общем случае, чем выше показатель доли дебиторской задолженности в сумме мобильных активов, тем менее мобильна структура имущества организации. В то же время рост доли дебиторской задолженности может свидетельствовать об активной стратегии использования в организации товарных ссуд для потребителей его продукции и услуг. Кредитуя потребителей, предприятие фактически делится с ними частью своего дохода в расчете на формирование устойчивого круга надежных партнеров.

При снижении доли дебиторской задолженности важно установить, не является ли это следствием списания ее на убытки и имеются ли соответствующие оправдательные документы.

В нашем примере (см. данные табл. 8), доля дебиторской задолженности в общем объеме мобильных средств составила: на начало периода (255/1008)* 100 % = 25,3 %, на конец периода (269/1155)*100 % = 23,3 %.

Изучение данных бухгалтерского баланса позволяет заключить, что на предприятии отсутствуют убытки как на начало, так и на конец периода, поэтому списание убытков не может являться причиной снижения доли дебиторской задолженности.

Другие причины уменьшения доли дебиторской задолженности могут заключаться, например, в погашении задолженности дебиторами на конец периода, в увеличении производственных запасов и др.

Особенно важное значение в анализе дебиторской задолженности имеет определение оборачиваемости и периода погашения дебиторской задолженности. Известно, что в течение операционного цикла финансовые ресурсы предприятия омертвлены в запасах и дебиторской задолженности. Сокращение операционного цикла может быть осуществлено как за счет ускорения производственного цикла, так и за счет ускорения оборачиваемости дебиторской задолженности. Высвобождающиеся при этом финансовые средства означают экономию ресурсов предприятия, повышение его деловой активности.

Показатель оборачиваемости дебиторской задолженности отражает, сколько финансовых циклов совершает дебиторская задолженность за анализируемый период. Ускорение оборачиваемости во времени рассматривается как положительная тенденция. Одновременно показатель свидетельствует о расширении или сужении коммерческого кредита, который предоставляет предприятие своим покупателям.

В примере оборачиваемость дебиторской задолженности (данные о выручке берутся из формы № 2) составила: на начало периода 14280/255 = 56,0, на конец периода 14257/269 = 53,0.

Оборачиваемость в нашем примере уменьшилась: вместо 56 оборотов на начало периода дебиторская задолженность на конец периода совершила 53 оборота. Уменьшение числа оборотов приводит к привлечению на предприятие дополнительных финансовых ресурсов.

Парным показателю оборачиваемости дебиторской задолженности является период погашения дебиторской задолженности в днях. Сокращение периода оборачиваемости дебиторской задолженности (финансового цикла) освобождает для предприятия дополнительные финансовые ресурсы и позволяет экономить на издержках.

Для примера период погашения дебиторской задолженности (анализируемый период принят в 365 дней) составил: на начало периода 365/56 = 6,517 дней, на конец периода 365/53 = 6,546 дней.

Увеличение периода погашения дебиторской задолженности на предприятии приводит к росту соответствующих процентных издержек и повышает риск непогашения дебиторской задолженности.

Значительный интерес в анализе дебиторской задолженности представляет контроль за своевременностью погашения задолженности дебиторами. В этой связи выделяется понятие сомнительной дебиторской задолженности - задолженности, срок погашения которой уже наступил, а дебитор все еще не погашает ее.

Расчет доли сомнительной задолженности в общем объеме дебиторской задолженности может производиться на основе данных формы № 5 - приложения к бухгалтерскому балансу предприятия.

Допустим, для нашего примера наличие просроченной дебиторской задолженности на конец анализируемого периода определяется в размере 30. Таким образом, доля сомнительной задолженности на предприятии составит: на начало периода - 0; на конец периода (30/269)* 100 % = 11,1.

Поскольку вся просроченная задолженность характеризуется длительностью свыше 3 месяцев, велика вероятность отнесения этой суммы дебиторской задолженности к разряду безнадежных и в конечном итоге - на убытки предприятия.

Контроль состояния дебиторской задолженности является неотъемлемой частью ее анализа и включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Возможны разные группировки. Прежде всего, дебиторская задолженность может разделяться на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. В принципе для цели анализа можно сгруппировать дебиторскую задолженность по срокам возникновения в днях: 0-30; 31-60; 61-90; 91 - 120, свыше 120 дней. Для такой группировки данных внешней отчетности недостаточно и следует обращаться к данным внутреннего учета, ведущегося на предприятии, в том числе к данным аналитического учета и сведениям, которые содержатся в договорах о купле-продаже, поставке и других, заключенных с дебиторами.

Выводы, сделанные из анализа дебиторской задолженности по срокам образования, используются при изучении и формировании кредитной политики предприятия.

Существует эмпирическая зависимость доли безнадежных долгов от продолжительности периода погашения обязательств. По данным Министерства торговли США, к разряду безнадежных в общей сумме дебиторской задолженности относятся: 4 % долгов со сроком погашения до 30 дней; 10 % - до 31-60 дней; 17 % - до 61-90 дней; 26% - до 91 - 120 дней. При дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4 %.

Поскольку возникновение сомнительной (просроченной) дебиторской задолженности и безнадежных долгов существенно ухудшает финансовое состояние предприятия, предприниматели должны обращать особое внимание на платежеспособность покупателей, рассчитывать резерв по сомнительным долгам, страхуя таким образом соответствующие риски, а также разрабатывать тактику и стратегию работы с фактически и потенциально неплатежеспособными покупателями.

В настоящее время согласно действующему Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предприятия формируют резерв по сомнительным долгам на основе проведенной инвентаризации дебиторской задолженности, которая не погашается в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Анализ дебиторской задолженности дополняется анализом кредиторской задолженности.

Показатели и в целом методика анализа кредиторской задолженности аналогична анализу дебиторской задолженности.

Это означает, что для проведения анализа рассчитываются:

- доли кредиторской задолженности в общем объеме как краткосрочной задолженности, так и в общем объеме обязательств;

- оборачиваемость кредиторской задолженности, т. е. устанавливается отношение выручки от реализации продукции к кредиторской задолженности;

- период погашения кредиторской задолженности путем отнесения продолжительности анализируемого периода в днях к оборачиваемости кредиторской задолженности и некоторые другие показатели, детализирующие характеристику кредиторской задолженности предприятия.

Все рассчитанные показатели рассматриваются в динамике.

Важным аспектом анализа дебиторской и кредиторской задолженностей является их сопоставление. В мировой учетноаналитической практике такое сопоставление - обычный и распространенный прием анализа. Следует учесть, что финансовый цикл может быть сокращен не только за счет ускорения оборачиваемости дебиторской задолженности, но и за счет некоторого замедления оборачиваемости кредиторской задолженности, однако не носящего критического характера для финансовой устойчивости и платежеспособности предприятия.

В целом для улучшения финансового состояния предприятия необходимо:

- выдерживать оптимальное соотношение между дебиторской и кредиторской задолженностями; иметь в виду, что существенное превышение дебиторской задолженности приводит к привлечению заемных источников финансирования и снижает финансовую устойчивость предприятия;

- увеличивать количество заказчиков, снижая риск, связанный с монопольным заказчиком, одновременно ориентируясь на информацию об их кредитоспособности;

- варьировать условия оплаты товаров. предусмотренных в контрактах, для снижения риска непогашения дебиторской задолженности;

- анализировать данные о резервах по сомнительным долгам и фактическим потерям, связанным с непогашением дебиторской задолженности;

- своевременно выявлять те виды дебиторской задолженности, которые могут перейти в категорию сомнительных долгов.

Анализ состояния производственных активов

Производственные запасы, так же как и дебиторская задолженность, являются одной из составляющих оборотных средств предприятия. Они включают сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Создание запасов на предприятии обусловлено естественным кругооборотом оборотных средств при осуществлении производственной деятельности. Запасы относятся к наименее ликвидным текущим активам предприятия. Однако ликвидность их составляющих частей неодинакова и изменяется от наименее ликвидных сырья и материалов к более ликвидной готовой продукции.

Анализ состояния производственных запасов, так же как и анализ дебиторской задолженности, предполагает установление доли этого вида оборотных средств в обшей их сумме и ее изменения за исследуемый период, а также оборачиваемости производственных запасов и расчет ряда других показателей.

Производственные запасы анализируются на основе следующих показателей:

- доли производственных запасов в общем объеме оборотных средств, т. е. отношения производственных запасов к оборотным активам, выраженного в процентах;

- оборачиваемости производственных запасов, т. е. отношения себестоимости реализованной продукции к величине производственных запасов;

- периода обращения производственных запасов (срок хранения), т. е. отношения продолжительности анализируемого периода в днях к оборачиваемости производственных запасов;

- коэффициента накопления, т. е. отношения суммы сырья, материалов и незавершенного производства к сумме готовой продукции и товаров.

В общем случае, чем выше показатель доли производственных запасов в сумме оборотных средств, тем менее мобильна структура имущества предприятия.

Известно, что для определенной отрасли деятельности характерна своя структура оборотных средств. Геологоразведочные работы ведутся, как правило, в необжитых районах, отдаленных от обычных путей снабжения. Это обстоятельство вынуждает геологические предприятия иметь значительные текущие и страховые запасы, а при невозможности круглогодичной транспортировки грузов - осуществлять досрочный завоз материалов к месту потребления, т. е. создавать сезонные запасы.

Таким образом, в подавляющем числе геологических предприятий основная часть оборотных средств представлена производственными запасами (до 60 %), что снижает мобильность структуры имущества геологоразведочного предприятия по сравнению с промышленностью в целом.

Тем не менее, следует иметь в виду, что рост доли производственных запасов в общем объеме оборотных активов при росте цен на сырье и материалы может свидетельствовать о стратегии, рассчитанной на снижение издержек в будущем. Такая стратегия может быть принята, если сочетается с наличием повышенного спроса на готовую продукцию и сформированным портфелем заказов на нее.