Финансовая деятельность предприятия

- Сущность, задачи, направления финансовой деятельности

- Роль финансовой стратегии предприятия

- Виды операционной стратегии

- Формирование стратегических целей финансовой деятельности

- Этапы процесса формирования стратегических целей финансовой деятельности

- Процесс принятия стратегических финансовых решений

- Методы разработки финансовой стратегии

Сущность, задачи, направления финансовой деятельности

Финансовая деятельность предприятия - это набор методов, средств и стратегий, нацеленных на финансирование рабочих процессов, что положительно влияет на результаты. Другими словами, это всестороннее управление денежными потоками внутри предприятия.

Основные задачи финансовой деятельности:

- своевременное финансовое снабжение хозяйственных и других отраслей организации;

- деятельность, нацеленная на привлечение финансовых потоков в организацию, иными словами, расширение ее капитала;

- анализ задолженностей перед кем-либо, своевременное их погашение, работа с кредитами и спонсорами;

- задействование доступных финансовых средств, когда это требуется для тех или иных целей, преследуемых организацией;

- анализ целесообразности расходов финансовых средств с целью не допустить излишних трат денег организации.

Финансовая деятельность организации включает:

- создание уставного капитала организации;

- правильное распределение уставного фонда на предприятии; задействование объединенных финансовых средств в различных сферах деятельности организации;

- деятельность по распределению средств от основной деятельности организации для покрытия нужд производства;

- финансовые отчисления в бюджет; начисление выплат собственникам организации;

- многократное внесение финансовых средств для увеличения активов организации;

- деятельность по созданию резервных финансовых ресурсов организации;

- создание финансовых ресурсов для выплат работникам, а также для обеспечения их социальной защиты;

- управление дополнительными финансовыми ресурсами, полученными в качестве прибыли от деятельности организации;

- управление внутренней динамикой финансовых средств организации в случае возникновения такой необходимости. Это может потребоваться, если, например, предприятие объединится с другим либо станет членом какой-нибудь ассоциации, группы, концерна и т. д.

Главные направления финансовой деятельности организации

1. Финансовое прогнозирование и планирование В бизнесе необходимо иметь план финансово-хозяйственной деятельности организации. Он составляется в два этапа. На первом эксперты составляют прогнозы того, какую прибыль гипотетически принесет функционирующее предприятие. Учитываются риски, сложности, сезонные составляющие. В зависимости от ниши выделяются и другие факторы. В конечном итоге получается некая приближенная к реальности картина будущей финансово-экономической деятельности организации. Затем на основе полученной информации составляется уже сам план, учитывающий все возможные обстоятельства рынка, экономической среды, спроса, налогообложения и т. д.

2. Контроль и анализ производственно-хозяйственной работы Анализ финансовых результатов деятельности организации, а также ее непосредственный контроль позволяют избежать многих экономических рисков. Благодаря комбинированию анализа и контроля, хорошему руководству удается правильно реагировать на различные обстоятельства, привлекая имеющиеся средства, делая ставки на самые прибыльные сферы деятельности организации и уменьшая финансовый оборот в ненадежных отраслях. Разумеется, контроль финансовой деятельности организации - это не какой-то универсальный набор приемов. Каждому предприятию потребуется разработать собственные методы на основе индивидуальных показателей. Дело в том, что многие сферы бизнеса не терпят обобщений и абстрактных взглядов. Требуется учитывать именно те факторы, которые в данном конкретном случае оказывают непосредственное влияние на состояние финансовой деятельности организации.

3. Оперативная, текущая финансово-экономическая деятельность Организации, осуществляющие финансовую деятельность, совершают это для того, чтобы обеспечивать свою платежеспособность, иметь достаточные ресурсы на продолжение производства и получать некоторый доход, ради которого бизнес и создан. Наиболее распространенные виды финансовой деятельности организации: анализ финансовой деятельности организации, нацеленной на работу с конечным потребителем, включая оценку дохода, прогнозы, исследования уровня спроса и т. д. выплаты поставщикам продукции и материалов, применяемых в деятельности организации; направление финансовых средств для уплаты налогов, а также прочих платежей в бюджет и т. д. выплаты заработной платы работникам организации; направление финансовых средств в счет кредитов и процентов от них; финансовые платежи организации для прочих целей.

Роль финансовой стратегии предприятия

Разработка финансовой стратегии в рамках системы экономической безопасности - это сложная многоплановая деятельность по разработке генерального плана действий в связи с обеспечением предприятия финансовыми средствами в достаточном объеме и надлежащей структуры и состава. Финансовая стратегия в рамках системы экономической безопасности охватывает все стороны деятельности предприятия и основывается на комплексном финансовом анализе и финансовом планировании. От уровня достоверности оценок, полученных в результате финансового анализа, зависит качество показателей финансового планирования, определяющих направления развития предприятия и возможности ресурсного обеспечения этого развития, а, следовательно, и возможность реализации финансового плана. Наиболее концентрированным показателем, отражающим степень экономической безопасности вложения средств в данное предприятие и качество формирования и реализации финансовой стратегии является финансовая устойчивость организации, отражающая ее способность выполнять свои основные функции в меняющихся условиях внутренней и внешней бизнес- среды. В отличие от других характеристик деятельности предприятия, финансовая устойчивость обладает признаками комплексности и системности, т.е. по сути, включает в себя финансовые, экономические, технико- технологические, организационные аспекты деятельности. Анализ финансового состояния является важнейшим инструментом получения ценной в условиях рынка информации о состоянии и перспективах развития хозяйствующего субъекта. Ведь чтобы принимать решения в сфере управления, инвестиций, финансов, инноваций, сбыта, руководству предприятия необходима систематическая деловая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации, которая также интересует различных пользователей.

Таким образом, анализ финансового состояния предприятия в рамках системы экономической безопасности направлен на рассмотрение вопросов, касающихся функционирования организации в сфере финансово-хозяйственной деятельности, финансовых взаимоотношений с другими юридическими лицами, а также определение резервов, направленных на повышение уровня эффективности работы организации. Кроме того, анализ текущих результатов деятельности предприятия, как основа его устойчивого финансового состояния, также является базой для принятия управленческих решений при формировании финансовой стратегии в рамках системы экономической безопасности. Особенную актуальность проблема выработки финансовой стратегии приобретает для организаций, действующих в условиях высокой скорости изменения факторов внутренней и внешней среды.

Задачи финансовой стратегии предприятия:

- исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

- разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

- определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

- выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

- обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

- обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

- определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

- изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

- разработка способов подготовки выхода из кризисной ситуации;

- разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

- координация усилий всего коллектива на его преодоление.

Процесс разработки и реализации финансовой стратегии предприятия осуществляется по следующим этапам:

- Определение общего периода формирования финансовой стратегии.

- Исследование факторов внешней финансовой среды.

- Оценка сильных и слабых сторон предприятия, определяющих особенности его финансовой деятельности.

- Комплексная оценка стратегической финансовой позиции предприятия.

- Формирование стратегических целей финансовой деятельности предприятия.

- Разработка целевых стратегических нормативов финансовой деятельности.

- Принятие основных стратегических финансовых решений.

- Оценка разработанной финансовой стратегии.

- Обеспечение реализации финансовой стратегии.

- Организация контроля реализации финансовой стратегии.

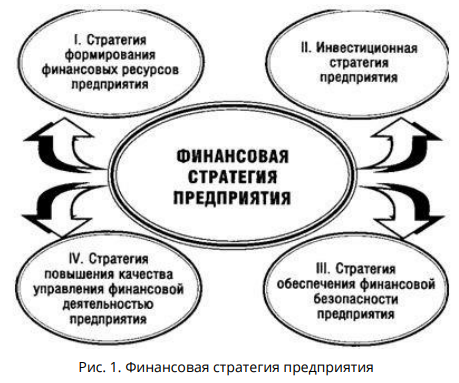

Следовательно, финансовая стратегия - это долговременный курс финансовой политики, рассчитанный на перспективу и предполагающий решение крупномасштабных задач организации (рис.1).

В процессе разработки стратегии прогнозируют основные тенденции развития финансов, формируют концепцию их использования, намечают принципы организации финансовых отношений с государством (налоговая политика) и партнерами (поставщиками, покупателями, инвесторами, кредиторами, страховщиками и пр.).

Следует отметить, что обеспечение долговременного развития предприятия в интересах его собственников (акционеров) предполагает:

- формирование оптимальной величины уставного капитала;

- привлечение дополнительных источников финансирования с рынка капитала (в форме кредитов и займов);

- аккумуляцию денежных фондов, образуемых в составе выручки от реализации продукции (работ, услуг);

- формирование нераспределенной прибыли, направляемой на капиталовложения;

- привлечение специальных целевых средств;

- учет и контроль формирования капитала, доходов и денежных фондов.

Исходя из принятой стратегии, определяются конкретные цели и задачи производственной и финансовой деятельности и принимаются оперативные управленческие решения.

Важнейшие направления разработки финансовой стратегии предприятия следующие:

- анализ и оценка финансово-экономического состояния;

- разработка учетной и налоговой политики;

- формирование кредитной политики;

- управление основным капиталом и выбор метода амортизации;

- управление оборотным капиталом и кредиторской задолженностью;

- управление текущими издержками, сбытом продукции и прибылью;

- определение ценовой политики;

- выбор дивидендной и инвестиционной политики;

- оценка достижений корпорации и ее рыночной стоимости (цены).

Однако выбор той или иной стратегии не гарантирует получения прогнозного дохода в связи с влиянием внешних факторов, в частности состояния финансового рынка, налоговой, таможенной, бюджетной и денежно-кредитной политики государства.

Составной частью финансовой стратегии является перспективное финансовое планирование, определяющее основные параметры деятельности предприятия: объем и себестоимость продаж, прибыль и рентабельность, финансовая устойчивость и платежеспособность.

При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что объясняется изменчивостью рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и капитал).

Финансовая тактика - это решение частных задач конкретного этапа развития предприятия путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями.

Стратегия и тактика финансовой политики тесно взаимосвязаны.

Правильно выбранная стратегия создает благоприятные возможности для решения тактических задач.

Особое внимание при разработке финансовой стратегии уделяется:

- выявлению денежных доходов;

- мобилизации внутренних ресурсов;

- максимальному снижению себестоимости продукции;

- правильному распределению и использованию прибыли;

- определению потребности в оборотных средствах;

- рациональному использованию капитала предприятия.

Реализация финансовой стратегии в её конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет рекомендовать руководствоваться следующими основными принципами

- плановости;

- финансового соотношения сроков;

- взаимозависимости финансовых показателей;

- гибкости (маневрирования);

- минимизации финансовых издержек;

- рациональности;

- финансовой устойчивости.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой стратегии и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

- сферу деятельности (материальное производство, непроизводственная сфера);

- отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.);

- виды (направления) деятельности (экспорт, импорт);

- организационно-правовые формы предпринимательской деятельности.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия.

Финансовая стратегия разрабатывается с учетом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов (с помощью которых определяются, например, направления распределения прибыли), успешно используемых в практике зарубежных компаний.

Успех финансовой стратегии предприятия гарантируется при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

Таким образом, роль финансовой стратегии - это экономическая безопасность бизнеса.

Однако в настоящее время существуют признаки негативных явлений и процессов в экономике России. Такие факторы, как неопределенность обстановки на рынках продажи продукции, случайность возникновения материальных потерь, в связи с непредсказуемостью поведения поставщиков материальных ресурсов, растущие суммы дебиторской задолженности, обусловливают наличие и развитие кризиса финансовохозяйственной деятельности организации. На данном этапе экономического цикла политика предприятий должна быть сосредоточена и направлена на свою экономическую безопасность.

Своевременная оценка состояния экономической безопасности предприятия является её эффективной стратегией и тактикой достижения поставленных целей и задач, которые определяют его будущее.

Принятие финансовой стратегии экономическим субъектом является основной функцией финансового менеджмента организации. Финансовая стратегия экономического субъекта является основной частью стратегии развития предприятия.

Следовательно, финансовая стратегия является генеральным планом действий по обеспечению экономического субъекта денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, финансовой устойчивости предприятия в рыночных условиях хозяйствования. Объекты финансовой стратегии включают оптимизацию основных и оборотных средств, управление капиталом, распределение прибыли, безналичные расчеты, налоговый менеджмент, политику в области ценных бумаг. В практике финансового менеджмента наиболее часто выделяют следующие виды финансовой стратегии: генеральную финансовую стратегию, оперативную финансовую стратегию, стратегию выполнения отдельных стратегических задач, стратегию достижения частных стратегических целей.

На практике, в современных условиях, формирование финансовой стратегии представляется сложной и противоречивой задачей для финансового менеджмента предприятия. Сложность ее формирования связана с разнонаправленностью целей экономического развития предприятия и способов их достижения.

При формировании финансовой стратегии осуществляется выбор между интенсивным типом развития, связанным с высокими темпами прироста прибыли, но и с высокими финансовыми рисками, и умеренным экономическим развитием, сопровождающимся финансовой стабильностью и устойчивостью и низкими параметрами финансовых рисков, но и относительно невысокими показателями динамики финансового результата. Т.е. предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидности.

Выбор варианта финансовой стратегии осуществляется на основе комплексного финансового анализа, содержание которого сводится к оценке следующих параметров: объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности изучаемого объекта; выявление факторов и причин достигнутого состояния и полученных результатов; подготовка и обоснование принимаемых управленческих решений в области финансовой стратегии; выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всей хозяйственной деятельности.

Особенностью использования возможностей финансового анализа в формировании финансовой стратегии предприятия является осуществление не только текущих показателей финансового состояния, но и анализ прогнозных форм финансовой отчетности по нескольким вариантам финансовой стратегии и выбор наиболее эффективного для данного временного интервала варианта.

Являясь частью общей стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненный характер.

По отношению к операционной стратегии финансовая стратегия носит подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности предприятия. Финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии - обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам.

Виды операционной стратегии

Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются:

- стратегия усиления конкурентной позиции;

- стратегия расширения рынка;

- стратегия совершенствования продукта.

Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения финансовой деятельности в этом случае сводятся к минимуму.

Ускоренный (интегрированный или дифференцированный) рост. Такой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также в динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются:

- стратегия вертикальной интеграции;

- стратегия обратной интеграции;

- стратегия горизонтальной диверсификации;

- стратегия конгломератной диверсификации.

Финансовая стратегия в этом случае носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития финансовой деятельности, ее диверсификации по различным формам, регионам и т.п.

Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе "отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п.

Основными типами этой базовой стратегии являются:

- стратегия сокращения структур;

- стратегия сокращения расходов;

- стратегия "сбора урожая";

- стратегия ликвидации.

Финансовая стратегия предприятия в этих условиях призвана обеспечить эффективную и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности.

Соответственно финансовая стратегия таких предприятий (организаций) дифференцируется в разрезе отдельных объектов стратегического управления, будучи подчинена различным стратегическим целям их развития.

Результаты исследований показывают, что при разработке финансовой стратегии предприятия целесообразно выделять следующие доминантные сферы (направления) развития финансовой деятельности:

Стратегия формирования финансовых ресурсов предприятия

Цели, задачи и основные стратегические решения этой части финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

Стратегия распределения финансовых ресурсов предприятия

Параметры стратегического набора этой части финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

Стратегия обеспечения финансовой безопасности предприятия Цели, задачи и важнейшие стратегические решения этой части финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

Стратегия повышения качества управления финансовой деятельностью предприятия

Параметры стратегического набора этой части финансовой стратегии разрабатываются финансовыми службами предприятия и включаются в виде самостоятельного блока в корпоративную и отдельные функциональные стратегии предприятия.

Формирование стратегических целей финансовой деятельности

Стратегические цели финансовой деятельности предприятия представляют собой описанные в формализованном виде желаемые параметры его конечной стратегической финансовой позиции, позволяющие направлять эту деятельность в долгосрочной перспективе и оценивать ее результаты.

Формирование стратегических целей финансовой деятельности требует предварительной их классификации по определенным признакам. С позиций финансового менеджмента эта классификация стратегических целей строится по следующим основным признакам:

1. По видам ожидаемого эффекта стратегические цели финансовой деятельности предприятия подразделяются на экономические и внеэкономические.

Экономические цели финансовой стратегии прямо связаны с ростом стоимости предприятия или достижением иных экономических результатов финансовой деятельности в рассматриваемой перспективе.

Внеэкономические цели финансовой стратегии связаны с решением социальных задач, обеспечением экологической безопасности, повышением статуса и репутации предприятия и т.п.

Хотя реализация этих стратегических целей не связана прямо с ростом стоимости предприятия, их косвенное влияние на формирование этой стоимости может быть довольно ощутимым.

2. По приоритетному значению стратегические цели финансовой деятельности подразделяются следующим образом:

- Главная стратегическая цель финансовой деятельности.

- Основные стратегические цели финансовой деятельности.

- Вспомогательные стратегические цели финансовой деятельности.

3. По доминантным сферам (направлениям) финансового развития выделяют следующие стратегические цели:

Цели роста потенциала формирования финансовых ресурсов.

В эту группу входит система целей, обеспечивающих расширение потенциала формирования собственных финансовых ресурсов из внутренних источников, а также увеличивающих возможности финансирования развития предприятия за счет внешних источников.

Цели повышения эффективности использования финансовых ресурсов. Эти цели связаны с оптимизацией направлений распределения финансовых ресурсов по сферам хозяйственной деятельности и стратегическим хозяйственным единицам по критерию увеличения стоимости предприятия (или по другому экономическому критерию, обеспечивающему это возрастание).

Цели повышения уровня финансовой безопасности предприятия.

Цели повышения уровня финансовой безопасности предприятия. Они характеризуют комплекс целей, направленных на обеспечение финансового равновесия предприятия в процессе его стратегического развития и предотвращающих угрозу его банкротства.

Цели повышения качества управления финансовой деятельностью. Система этих целей призвана обеспечить повышение качественных параметров управления всеми аспектами финансовой деятельности - его результативности, коммуникативности, прогрессивности, надежности, реактивности, адаптивности и т.п.

4. По направленности действия. Этот признак классификации группирует стратегические финансовые цели в следующем разрезе:

Цели, поддерживающие тенденции развития. Они направлены на поддержку тех тенденций развития финансовой деятельности, которые имеют высокий внутренний финансовый потенциал и благоприятные внешние возможности роста (выявленные в процессе стратегического финансового анализа предприятия).

Цели, направленные на преодоление внешних угроз. Такие цели призваны обеспечить нейтрализацию ожидаемых негативных последствий развития отдельных факторов внешней финансовой среды.

Цели, направленные на преодоление слабых внутренних позиций. Система таких целей призвана усилить отдельные аспекты финансовой деятельности, идентифицированные стратегической финансовой позицией предприятия как слабые.

5. По объектам стратегического управления. В соответствии с концепцией стратегического менеджмента по этому признаку цели разделяются следующим образом:

- Общие корпоративные финансовые цели.

- Финансовые цели отдельных функциональных направлений хозяйственной деятельности.

- Финансовые цели отдельных стратегических хозяйственных единиц.

6. По характеру влияния на ожидаемый результат выделяют следующие цели финансовой стратегии:

Прямые стратегические цели.

Они прямо связаны с конечными результатами финансовой деятельности. К ним относятся главная стратегическая цель и важнейшие из основных стратегических целей финансового развития предприятия.

Поддерживающие стратегические цели.

Они прямо связаны с конечными результатами финансовой деятельности. К ним относятся главная стратегическая цель и важнейшие из основных стратегических целей финансового развития предприятия.

7. По периоду реализации выделяют следующие виды финансовых целей:

- Долгосрочные стратегические цели.

- Краткосрочные стратегические цели.

Эти цели носят, как правило, поддерживающий характер по отношению к основным долгосрочным стратегическим целям и характеризуют сроки завершения одного из этапов реализации основных целей.

С учетом рассмотренной классификации организуется процесс формирования стратегических целей финансовой деятельности предприятия. Этот процесс осуществляется по следующим основным этапам.

Этапы процесса формирования стратегических целей финансовой деятельности

1. Формирование финансовой философии предприятия.

Процесс формирования стратегических целей финансовой деятельности базируется на финансово философии конкретного предприятия. Финансовая философия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его миссией, общей философией развития и финансовым менталитетом его основных учредителей и главных менеджеров. Финансовая философия предприятия отражает ценности и убеждения, в соответствии с которыми организуется процесс финансового развития предприятия. Она охватывает не только экономические, но и поведенческие позиции менеджеров, осуществляющих финансовую деятельность. Будучи четко выраженной, финансовая философия становится действенным инструментом развития и повышения эффективности финансовой деятельности, используемым всеми структурными финансовыми подразделениями и на всех этапах процесса принятия стратегических и текущих финансовых решений.

Проявляемая в реальной практике финансового управления, финансовая философия способствует формированию или закреплению определенного имиджа предприятия в представлении всех субъектов его финансовых отношений.

2. Учет объективных ограничений в достижении желаемых результатов стратегического финансового развития предприятия. В основе первоначальных подходов к формированию стратегических финансовых целей лежит идеальное представление или желаемый образ будущей стратегической финансовой позиции предприятия.

Однако предприятие отнюдь не свободно в выборе своих финансовых целей, соответствующих его идеальной будущей стратегической финансовой позиции. Оно может свободно избирать финансовую философию, показатель главной стратегической цели финансового развития, и даже систему основных внеэкономических целей финансовой деятельности. Что же касается системы основных стратегических экономических целей этой деятельности, они определяются с учетом объективных ограничений, не контролируемых финансовыми менеджерами предприятия. Одним из таких объективных ограничений выступает размер предприятия.

Небольшому предприятию недостаточность финансовых ресурсов не позволяет осуществлять диверсифицированную финансовую деятельность и выдвигать масштабные цели финансовой стратегии.

Поэтому потенциал формирования финансовых ресурсов (отражаемый стратегической финансовой позицией по первой доминантной сфере) является важнейшим объективным ограничителем в достижении желаемых результатов стратегического финансового развития предприятия. Вместе с тем, размер предприятия не всегда является единственным параметром объективных ограничений, определяющих широту и глубину выбора стратегических целей финансовой деятельности. Даже самое крупное предприятие не может охватить своими стратегическими целями все без исключения направления и формы финансовой деятельности с высоким уровнем ожидаемых ее результатов. В этом случае объективным ограничением выступает возможный объем финансовых ресурсов, направляемых на инвестирование, соразмерный потребностям обеспечения операционного процесса предприятия. Это объективное ограничение рассматривается в концепции „критической массы инвестиций", получившей развитие в последние годы. „Критическая масса инвестиций" характеризует минимальный объем инвестиционной деятельности, позволяющий предприятию формировать чистую операционную прибыль.

Глобализация рынков, ускорение темпов технологического прогресса, снижение нормы отдачи капитала обусловливают постоянный рост „критической массы инвестиций", что при неизменных доходах усложняет экономическое развитие предприятий и снижает количественные параметры стратегических целей их финансового роста. Ощутимые объективные ограничения в достижении желаемых результатов стратегического финансового развития предприятия накладывает его стратегическая финансовая позиция, определенная с учетом влияния внешних и внутренних факторов. Особенно сильно это проявляется для предприятий, стратегическая финансовая позиция которых находится в квадранте «слабость и угрозы». И наконец, важным объективных ограничением, определяющим направленность стратегических целей финансовой деятельности предприятия, выступает стадия его жизненного цикла, определяющая не только возможности, но и потребности финансового развития.

3. Формулировка главной стратегической цели финансовой деятельности предприятия. На этом этапе ранее рассмотренная главная цель финансового менеджмента конкретизируется в определенном показателе. Безусловно, эта главная цель должна отражать рост рыночной стоимости предприятия в стратегическом периоде. Однако показатель стоимости предприятия является результатом не внутренней, а внешней его оценки („оценки рынком").

В условиях низкой ликвидности рынка ценных бумаг такая оценка существенно опаздывает. Поэтому в практике зарубежного финансового менеджмента в качестве главной стратегической цели финансового развития предлагается избирать показатель долгосрочного роста прибыли на одну акцию. Устойчивые темпы роста этого показателя лежат в основе возрастания рыночной стоимости предприятия в долгосрочном периоде.

4. Формирование системы основных стратегических целей финансовой деятельности, обеспечивающих достижение ее главной цели. Систему таких целей формируют обычно в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, в качестве основной стратегической цели предлагается избирать максимизацию роста чистого денежного потока предприятия.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, при выборе стратегической цели следует отдавать предпочтение максимизации рентабельности собственного капитала предприятия.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, основной стратегической целью выступает оптимизация структуры его капитала (соотношение собственного и заемного его видов).

И наконец, в четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, в качестве основной стратегической цели рекомендуется избирать формирование эффективной организационной структуры управления финансовой деятельностью (формирование такой организационной структуры интегрирует в себе требования к квалификации финансовых менеджеров отдельных подразделений, потребность в объеме и широте информации для принятия управленческих решений соответствующего уровня, требования к технической оснащенности менеджеров, уровню используемых или финансовых технологий и инструментов, разграничение контрольных функций управления и т.д.).

Система основных стратегических целей финансовой деятельности может быть дополнена и другими их видами, отражающими специфику этой деятельности и менталитет финансовых менеджеров конкретного предприятия.

5. Формирование системы вспомогательных, поддерживающих целей, включаемых в финансовую стратегию предприятия. Система этих целей направлена на обеспечение реализации основных стратегических целей финансовой деятельности. Эти цели также рекомендуется формировать в разрезе доминантных сфер стратегического финансового развития предприятия.

В первой доминантной сфере, характеризующей потенциал формирования финансовых ресурсов, вспомогательными (поддерживающими) стратегическими целями могут выступать:

- рост суммы чистой прибыли;

- рост объема амортизационного потока;

- минимизация стоимости капитала, привлекаемого из внешних источников и др.

Во второй доминантной сфере, характеризующей эффективность распределения и использования финансовых ресурсов, система вспомогательных целей может отражать:

- оптимизацию пропорций распределения финансовых ресурсов по направлениям хозяйственной деятельности;

- оптимизацию пропорций распределения финансовых ресурсов по стратегическим хозяйственным единицам;

- максимизацию доходности инвестиций и др.

В третьей доминантной сфере, характеризующей уровень финансовой безопасности предприятия, вспомогательными (поддерживающими) стратегическими целями могут устанавливаться:

- оптимизация структуры активов (доля оборотных активов в общей их сумме; минимальная доля денежных активов и их эквивалентов в общей сумме оборотных активов);

- минимизация уровня финансовых рисков по основным видам хозяйственных операций и др.

В четвертой доминантной сфере, характеризующей качество управления финансовой деятельностью предприятия, вспомогательные цели могут отражать:

- рост образовательного уровня финансовых менеджеров;

- расширение и повышение качества информационной базы принятия финансовых решений;

- повышение уровня оснащенности финансовых менеджеров современными техническими средствами управления;

- повышение организационной культуры финансовых менеджеров и др.

- формирование системы вспомогательных (поддерживающих) целей финансовой стратегии должно исходить из особенностей идентифицированной стратегической финансовой позиции предприятия и быть направленным на преодоление внутренних слабых позиций и внешних угроз.

6. Разработка целевых стратегических нормативов финансовой деятельности предприятия. Этот этап реализует требование количественной определенности формируемых стратегических целей всех уровней. В процессе этого этапа все виды стратегических финансовых целей должны быть выражены в конкретных количественных показателях - в сумме, темпах динамики, структурных пропорциях, сроках реализации и т.п. В процессе разработки целевых стратегических нормативов финансовой деятельности предприятия необходимо обеспечить четкую взаимосвязь между основными и вспомогательными стратегическими целями, с одной стороны, и обеспечивающими их конкретизацию целевыми стратегическими нормативами, с другой.

Такая связь должна обеспечиваться в разрезе каждой доминантной сферы (направления) стратегического финансового развития предприятия.

7. Взаимоувязка всех стратегических целей и построение «дерева целей» финансовой стратегии предприятия. Главная, основные и вспомогательные стратегические цели рассматриваются как единая комплексная система и поэтому требуют четкой взаимоувязки с учетом их приоритетности и ранговой значимости.

Такая иерархическая взаимосвязь отдельных стратегических целей финансовой деятельности предприятия обеспечивается на основе «дерева целей». В основе этого методического приема лежит графическое отражение взаимосвязи и подчиненности различных целей деятельности (в нашем случае - стратегических целей финансовой деятельности предприятия).

8. Окончательная индивидуализация всех стратегических целей финансовой деятельности предприятия с учетом требований их реализуемости. На этом этапе проверяются корректность формирования отдельных целей с учетом их взаимосвязей (взаимной согласованности). Для обеспечения реализуемости отдельных стратегических целей финансовой деятельности они должны быть конкретизированы по отдельным интервалам стратегического периода. В процессе этой конкретизации обеспечивается динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Внешняя синхронизация предусматривает согласование во времени разработанных целевых показателей финансовой деятельности с показателями корпоративной, функциональных и бизнес-стратегии развития предприятия, а также с прогнозируемыми изменениями параметров внешней финансовой среды.

Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов финансовой деятельности между собой.

Разработанная система целей и целевых нормативов служит критерием оценки успеха или неудачи реализации финансовой стратегии предприятия в предстоящем периоде.

Цели финансовой стратегии предприятия могут достигаться различными способами. Выбор наиболее эффективных из этих способов осуществляется в процессе принятия стратегических финансовых решений.

Процесс принятия стратегических финансовых решений

Принятие стратегических финансовых решений представляет собой процесс рассмотрения возможных способов достижения стратегических финансовых целей и выбора наиболее эффективных из них для практической реализации с учетом стратегической финансовой позиции конкретного предприятия.

Исходя из стратегической финансовой позиции и стратегических целей финансового развития предприятия процесс принятия стратегических финансовых решений осуществляется по следующим основным этапам:

Этап 1. Выбор главной финансовой стратегии предприятия.

Выбор главной финансовой стратегии предприятия в первую очередь зависит от принятой им базовой корпоративной стратегии.

Такая зависимость определяется тем, что финансовая стратегия носит подчиненный характер по отношению к базовой корпоративной стратегии и, как и любой другой вид функциональной стратегии, призвана обеспечивать эффективную ее реализацию. Исходя из системы рассмотренных ранее видов базовых корпоративных стратегий предприятия, предлагается следующая система адекватных им видов главной финансовой стратегии.

«Стратегия финансовой поддержки ускоренного роста предприятия» (СФПУР) направлена на обеспечение высоких темпов его операционной деятельности, в первую очередь, - объемов производства и реализации продукции. В этих условиях существенно увеличивается потребность в финансовых ресурсах, направляемых на прирост оборотных и внеоборотных активов предприятия.

Соответственно, приоритетной доминантной сферой (направлением) стратегического финансового развития предприятия, в наибольшей степени обеспечивающей данный вид главной финансовой стратегии, является возрастание потенциала формирования финансовых ресурсов.

«Стратегия финансового обеспечения устойчивого роста предприятия» (СФОУР) направлена на сбалансирование параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности предприятия. Стабильная поддержка таких параметров в процессе стратегического финансового развития предприятия выдвигает в качестве приоритетной доминантную сферу обеспечения эффективного распределения и использования его финансовых ресурсов.

«Антикризисная финансовая стратегия предприятия» (АФС) призвана обеспечить финансовую стабилизацию предприятия в процессе выхода из кризиса операционной его деятельности, вызывающего необходимость сокращения объемов производства и реализации продукции (т.е. процессов выхода из отдельных рынков или их сегментов, сокращения определенных производственных его единиц и т.п.). В этих условиях приоритетной доминантной сферой стратегического финансового развития становится формирование достаточного уровня финансовой безопасности предприятия.

Следовательно, для того чтобы главная финансовая стратегия могла быть эффективно реализована в предстоящем периоде, она должна учитывать возможности конкретной модели стратегической финансовой позиции предприятия. Рекомендации по возможным сочетаниям избираемой главной финансовой стратегии предприятия и конкретных моделей его стратегической финансовой позиции, представлены в табл. 2.

Таблица 2.

| Виды Главной финансовой стратегии предприятия | Модели стратегической финансовой позиции, согласуемые с его главной финансовой стратегией | |

|---|---|---|

| Наилучшие | Возможные | |

| 1.Стратегия финансовой поддержки ускоренного роста предприятия | «Сила и возможности» | «Стабильность и возможности» «Сила и угрозы» |

| 2.Стратегия финансового обеспечения устойчивого роста | «Стабильность и возможности» «Сила и угрозы» |

«Стабильность и угрозы» |

| 3.Антикризисная финансовая стратегия предприятия | «Стабильность и угрозы» | «Слабость и возможности» |

«Сила и возможности» характеризует возможность предприятия осуществлять наступательную агрессивную финансовую стратегию, в частности, активно поддерживать базовую корпоративную стратегию «ускоренного роста».

«Стабильность и возможности» также характеризует возможность осуществления наступательной агрессивной финансовой стратегии, направленной на усиление основных финансовых позиций предприятия за счет факторов внешней финансовой среды. Такая финансовая стратегия предприятия совместима с такими базовыми корпоративными его стратегиями, как «ускоренный рост» и «ограниченный рос».

«Слабость и возможности» определяет необходимость осуществления умеренной финансовой стратегии, в процессе которой слабости внутренней финансовой позиции предприятия будут преодолеваться за счет благоприятных возможностей внешней среды. Этот вид финансовой стратегии в наибольшей степени совместим с базовой корпоративной стратегией «ограниченный рост».

«Сила и угрозы» позволяет предприятию избирать как наступательную, так и умеренную финансовую стратегию (в зависимости от степени угроз), в процессе которой отдельные внешние угрозы могут нейтрализоваться за счет сильного внутреннего финансового потенциала предприятия. Соответственно такая финансовая стратегия может служить поддержкой таким базовым корпоративным стратегиям, как "ускоренный рост" или "ограниченный рост".

«Стабильность и угрозы» в зависимости от степени угроз позволяет предприятию осуществлять умеренную либо консервативную оборонительную финансовую стратегию, направленную на преодоление неблагоприятных факторов внешней финансовой среды. Эти варианты финансовой стратегии предприятия в наибольшей степени совместимы с такими базовыми корпоративными стратегиями как «ограниченный рост» или «сокращение (сжатие)».

«Слабость и угрозы» ориентирует предприятие на выбор исключительно оборонительной антикризисной финансовой стратегии, в наибольшей степени корреспондирующей с базовой корпоративной стратегией «сокращение (сжатие)».

Этап 2. Формулировка финансовой политики предприятия по основным аспектам его предстоящей финансовой деятельности.

Финансовая политика представляет собой форму реализации финансовой философии и главной финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности.

Финансовая политика характеризуется двумя основными параметрами - её функциональным видом и приоритетным типом реализации.

Тип финансовой политики характеризует соотношение уровней результатов (доходности, прибыльности, темпов роста и риска финансовой деятельности в процессе реализации стратегических финансовых целей).

Функциональные виды финансовой политики предприятия, обеспечивающие реализацию главной финансовой стратегии, представлены в табл. 3.

Таблица 3.

| Главная финансовая стратегия предприятия | |||

|---|---|---|---|

| Стратегия формирования финансовых ресурсов предприятия | Стратегия распределения финансовых ресурсов предприятия. | Стратегия обеспечения финансовой безопасности предприятия | Стратегия повышения качества управления финансовой деятельностью предприятия |

| 1. Политика управления прибылью | 1. Политика распределения финансовых ресурсов по направлениям хозяйственной деятельности | 1. Политика управления оборотными активами | 1. Учетная политика (по блоку финансовых показателей) |

| 2. Амортизационная политика | 2. Политика управления структурой капитала | 2. Политика управления персоналом (по блоку финансовых показателей) | |

| 3. Эмиссионная политика | 2. Политика распределения финансовых ресурсов по стратегическим хозяйственным центрам | 3. Политика управления финансовыми рисками | 3. Инновационная политика (по блоку финансовых менеджеров) |

| 4. Дивидендная политика | 4. Политика управления денежными потоками | 4. Политика организационных преобразований (по организационной структуре финансового управления и организационной культуре финансовых менеджеров) | |

| 5. Политика привлечения финансовых средств | 3. Инвестиционная политика | 5. Политика финансовой реструктуризации (при кризисном финансовом развитии) | |

Каждый из видов функциональной финансовой политики должен быть дифференцирован по типам её реализации.

В финансовом менеджменте выделяют обычно три типа финансовой политики предприятия:

- агрессивный;

- умеренный;

- консервативный.

«Агрессивный тип финансовой политики» характеризует стиль и методы принятия управленческих финансовых решений, ориентированных на достижение наиболее высоких результатов в финансовой деятельности вне зависимости от уровня сопровождающих ее финансовых рисков. Так как уровень результативности финансовой деятельности по отдельным ее параметрам обычно корреспондирует с уровнем финансовых рисков, можно констатировать, что агрессивный тип финансовой политики генерирует наиболее высокие уровень финансовых рисков.

«Умеренный тип финансовой политики» характеризует стиль и методы принятия управленческих решений, ориентированных на достижение среднеотраслевых результатов в финансовой деятельности при средних уровнях финансовых рисков. При данном типе финансовой политики предприятие, не избегая финансовых рисков, отказывается проводить финансовые операции с чрезмерно высоким уровнем рисков даже при ожидаемом высоком финансовом результате.

«Консервативный тип финансовой политики» характеризует стиль и методы принятия управленческих решений, ориентированных на минимизацию финансовых рисков.

Обеспечивая достаточный уровень финансовой безопасности предприятия, такой тип финансовой политики не может обеспечить достаточно высоких конечных результатов его финансовой деятельности.

Рекомендации по выбору типа финансовой политики с учетом вида главной финансовой стратегии и модели стратегической финансовой позиции предприятия представим в табл. 4.

Таблица 4.

| Тип финансовой политики предприятия | Вид главной финансовой стратегии предприятия | Вариант модели стратегической финансовой |

|---|---|---|

| Агрессивный | Стратегия финансовой поддержки ускоренного роста предприятия | «Сила и возможности» «Сила и угрозы» «Стабильность и возможности» |

| Умеренный | Стратегия финансового обеспечения устойчивого роста предприятия | «Стабильность и возможности» «Сила и угрозы» «Стабильность и угрозы» |

| Консервативный | Антикризисная финансовая стратегия предприятия | «Слабость и угрозы» «Слабость и возможности» |

Этап 3. Формирование портфеля возможных стратегических финансовых альтернатив.

Таблица 5.

| Тип финансовой политики предприятия | Вид главной финансовой стратегии предприятия | Вариант модели стратегической финансовой позиции предприятия |

|---|---|---|

| Агрессивный | Стратегия финансовой поддержки ускоренного роста предприятия | «Сила и возможности» «Сила и угрозы» «Стабильность и возможности» |

| Умеренный | Стратегия финансового обеспечения устойчивого роста предприятия | «Стабильность и возможности» «Сила и угрозы» «Стабильность и угрозы» |

| Консервативный | Антикризисная финансовая стратегия предприятия | «Слабость и угрозы» «Слабость и возможности» |

Этап 4. Оценка и отбор стратегических финансовых альтернатив.

В процессе оценки отдельных альтернатив наибольшее внимание должно быть уделено использованию современных методов сравнительного финансового анализа. Основными из таких методов могут быть:

- анализ сценариев;

- анализ чувствительности;

- метод имитационного моделирования;

- метод экспертных оценок и другие.

В процессе отбора стратегических финансовых альтернатив наибольшую роль играет система используемых критериев. В качестве таких критериев могут выступать:

- темп роста или абсолютная сумма прироста чистого денежного потока;

- уровень рентабельности собственного капитала;

- уровень финансового риска и другие.

Этап 5. Составление программы стратегического финансового развития предприятия.

Оценка финансовой стратегии, разработанной предприятием, осуществляется по следующим основным параметрам:

- Согласованность финансовой стратегии предприятия с его базовой корпоративной стратегией.

- Согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды.

- Согласованность финансовой стратегии предприятия с его внутренним потенциалом.

- Внутренняя сбалансированность параметров финансовой стратегии.

- Реализуемость финансовой стратегии.

- Приемлемость уровня рисков, связанных с реализацией финансовой стратегии.

- Экономическая эффективность реализации финансовой стратегии.

- Внеэкономическая эффективность реализации финансовой стратегии.

При положительных результатах оценки разработанной финансовой стратегии, соответствующих избранным критериям и финансовой философии, она принимается предприятием к реализации.

Методы разработки финансовой стратегии

При разработке финансовой стратегии применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод сценариев, метод экспертных оценок, экономико - математическое моделирования, анализ временных рядов, эвристические методы и др.

Метод экономического анализа - способ системного комплексного изучения, измерения, обобщения влияния отдельных факторов на реализацию хозяйственных задач фирмы и динамику ее развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и т.д. Цель экономического анализа - выяснить причины изменения хозяйственных процессов и определить результаты, к которым они могут привести. Используются дедукция и индукция. Предмет экономического анализа - хозяйственный процесс. Экономический анализ - это микроанализ, это факторный анализ. Информационной базой для проведения анализа служит система показателей плана, учета и отчетности. Основу метода экономического анализа составляет факторный анализ, позволяющий выявить влияние отдельных факторов на динамику сложного социальноэкономического явления.

Факторный анализ можно представить следующим образом:

Z0 = X0 * Y0 * K0 (1)

где Z0 - результативный показатель базисного уровня, находящийся под воздействием трех факторов;

X0 * Y0 * K0 - факторные показатели базисного уровня.

Z1 = X1 * Y1 * K1 (1)

где Z1- результативный показатель отчетного уровня, находящийся под воздействием трех факторов;

X1 * Y1 * K1 - факторные показатели отчетного уровня.

Определим влияние на динамику результативных показателей факторов X, Y и К соответственно:

ΔZ(?X) = (X1 − X0) * Y0 * K0 (3)

ΔZ(ΔY) = X1 * (Y1 - Y0) * K0 (4)

ΔZ(ΔK) = X1 * Y1 * (K1 - K0) (5)

Таким образом, суммарное воздействие всех факторов на динамику Z можно выразить математически следующим образом:

ΔZ = ΔZ(ΔX) + ΔZ(ΔY) + ΔZ(ΔK) (6)

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующих субъектов в финансовых ресурсах и их источниках.

Выделяют нормативы следующих видов:

- федеральные, к ним относятся ставки федеральных налогов, норма амортизации по объектам основных средств, ставка рефинансирования Центрального банка (ЦБ) и др.;

- региональные и местные - действуют в пределах отдельных субъектов РФ и включают ставки региональных налогов и сборов;

- отраслевые - охватывают отдельные отрасли и организационно-правовые формы предприятий (например, акционерные общества);

- нормативы предприятий - разрабатываются непосредственно организациями и используются для регулирования внутренних финансово-хозяйственных процессов.

Нормативы предприятия включают: нормативы плановой потребности в запасах и других оборотных активах, нормы кредиторской задолженности, нормативы распределения чистой прибыли, нормативы соотношения собственных и заемных средств и др. Зная данные нормативы, можно планировать потребность в оборотных активах, объемы привлечения заемного капитала и т.д.

Метод балансовых расчетов для определения будущей потребности в финансовых средствах основан на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату и перспективу.

Метод денежных потоков - универсальный метод, состоящий в приведении разновременных элементов денежных потоков к единому моменту времени. Данный метод реализуется в решении двух задач:

- прямая заключается в нахождении будущей стоимости денежного потока;

- обратная выражается в определении текущей стоимости денежного потока.

Особенно данный метод актуален при разработке инвестиционной политики предприятия, оценке эффективности инвестиционных проектов и формировании бюджета капиталовложений.

Метод сценариев представляет собой разработку нескольких сценариев развития. Наиболее часто формируются пессимистический, наиболее вероятностный и оптимистический сценарии. Разрабатываемые специалистами сценарии развития анализируемой ситуации позволяют с тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, сформировать картину возможных состояний, к которым может прийти ситуация под влиянием тех или иных воздействий.

С одной стороны, профессионально разработанные сценарии позволяют более полно и отчетливо определить перспективы развития ситуации как при наличии различных управляющих воздействий, так и при их отсутствии.

С другой стороны, сценарии ожидаемого развития ситуации позволяют своевременно осознать опасности, которыми чреваты неудачные управленческие воздействия или неблагоприятное развитие событий.

Метод экспертных оценок - метод организации работы со специалистами-экспертами и обработки мнений экспертов. Эти мнения, как правило, выражены в количественной и качественной форме. Экспертные исследования проводят с целью подготовки информации для принятия решений. Для проведения работы по методу экспертных оценок создают рабочую группу (РГ), которая и организует по поручению лица, принимающего решения (ЛПР), деятельность экспертов, объединенных (формально или по существу) в экспертную комиссию. Экспертные оценки бывают индивидуальные и коллективные.

Метод сценариев предполагает создание технологий разработки сценариев, обеспечивающих более высокую вероятность выработки эффективного решения в тех ситуациях, когда это возможно, и более высокую вероятность сведения ожидаемых потерь к минимуму в тех ситуациях, когда потери неизбежны.

Известны различные реализации метода сценариев, такие как:

- получение согласованного мнения;

- повторяющаяся процедура независимых сценариев;

- использование матриц взаимодействия и др.

Методы экономико-математического моделирования позволяют оценить тесноту связи между факторным и результативным показателями.

Экономико-математическое моделирование дает возможность перейти от средних величин к многовариантным расчетам финансово-экономических показателей.

Построение экономико-математической модели складывается из пяти этапов.

- Изучение динамики финансового показателя за определенное время и выявление факторов, влияющих на эту динамику.

- Расчет модели функциональной зависимости финансового показателя от определяющих факторов (например, выручки от продаж, от величины активов).

- Разработка различных вариантов прогноза финансовоэкономического показателя.

- Анализ и экспертная оценка возможной динамики финансово-экономического показателя в будущем.

- Выбор оптимального варианта, т.е. принятие планового решения.

Анализ временных рядов - метод исследования, позволяющий выявить основную тенденцию в развитии явления и определить будущие значения показателя с учетом сложившихся тенденций.

Одним из наиболее распространенных способов моделирования тенденции временного ряда служит построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Для построения трендов чаще всего применяются следующие функции:

• линейный тренд:

yt = a + bt; (9)

• гипербола:

yt = a + b/t; (10)

• экспоненциальный тренд:

yt = abt; (11)

• парабола второго порядка и более:

yt = a + bt + ct2 +...+ntt (12)

Параметры уравнения а, b и другие рассчитывают с использованием системы нормальных уравнений.

Эвристические методы - последовательность предписаний или процедур обработки информации, выполняемая с целью поиска более рациональных и новых конструктивных решений.

Эвристические методы обычно противопоставляют формальным методам решения, опирающимся на точные математические модели.

В кибернетической литературе под эвристическими методами понимаются любые методы, направленные на индуктивные методы решения задач.

Метод проб и ошибок заключается в последовательном выдвижении и рассмотрении всевозможных вариантов решения (проб). Если выдвинутая идея оказывается неудачной (ошибкой), ее отбрасывают, а затем выдвигают новую. Правила выдвижения идей при этом отсутствуют, может быть выдвинута и нелепая идея. Пробы и ошибки могут быть мысленные или экспериментальные.

По методу контрольных вопросов изобретатель использует чужой или свой список вопросов. При этом список должен быть длинным, чтобы не пропустить необходимую подсказку, и список в то же время должен быть коротким, чтобы не запутаться и быстрее решить задачу.

В методе мозгового штурма процесс генерирования идей отделен от процесса их оценки. Это целесообразно психологически, ибо некоторые лица, участвующие в "штурме" своего мозга, если они во время решения изобретательской задачи подвергаются критике, не могут свободно (продуктивно) выдвигать свои идеи. Данный метод более пригоден для организаторских и менее пригоден для изобретательских задач, особенно современных.

Синектика - усовершенствованная разновидность метода мозгового штурма. По этому методу работает не случайная (как в мозговом штурме), а постоянная группа методистов; при поиске идей они поочередно используют известные в методе синектики четыре аналогии. Этот метод применяется в США, он лучше предыдущих, однако не использует полезных рекомендаций других методов.

Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности предприятия с целью выявления особенностей и возможных направлений ее развития в перспективном периоде.

Основу проведения стратегического анализа составляет изучение влияния на хозяйственную деятельность предприятия отдельных факторов и условий среды его функционирования. В зависимости от характера влияния отдельных условий и факторов, а также возможностей их контроля со стороны предприятия в процессе осуществления финансовой деятельности в составе общей финансовой среды его функционирования следует выделять отдельные виды:

- внешнюю финансовую среду непрямого влияния;

- внешнюю финансовую среду непосредственного влияния;

- внутреннюю финансовую среду.

Внешняя финансовая среда непрямого влияния характеризует систему проявляемых на макроуровне условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности предприятия в долгосрочном периоде, прямой контроль над которыми оно осуществлять не имеет возможности.

Внешняя финансовая среда непосредственного влияния характеризует систему условий и факторов, воздействующих на организацию, формы и результаты финансовой деятельности, которые формируются в процессе финансовых отношений предприятия с контрагентами по финансовым операциям и сделкам и на которые оно может оказывать влияние в процессе непосредственных коммуникативных связей.

Внутренняя финансовая среда характеризует систему условий и факторов, определяющих выбор организации и форм финансовой деятельности с целью достижения наилучших ее результатов, которые находятся под непосредственным контролем руководителей и специалистов финансовых служб предприятия. Она заключает в себе тот финансовый потенциал, который позволяет предприятию достигать поставленных целей и задач в стратегическом периоде.

Анализ факторов внешней финансовой среды не прямого влияния базируется на основном методе стратегического анализа - SWOT-анализе.

Предварительным условием осуществления такого анализа является группировка факторов внешней финансовой среды непрямого влияния по отдельным признакам.

В стратегическом финансовом анализе в этих целях используется принцип группировки факторов этого уровня, рассматриваемый в системе PEST-анализа (эта система концентрирует стратегический анализ только на факторах макроуровня). Группы таких факторов разделяют макросреду функционирования предприятия на следующие четыре ее разновидности, характеризуемые аббревиатурой PEST:

Р - политико-правовая среда [political and legal environment];

E - экономическая среда [economic environment];

S - социокультурная среда [sociocultural environment];

Т - технологическая среда [technological environment].

Анализ факторов внешней финансовой среды непосредственного влияния также базируется на SWOT-анализе.

Предварительным условием осуществления стратегического финансового анализа по этому виду среды функционирования предприятия является группировка субъектов финансовых отношений с предприятием, с одной стороны, и выделение основных факторов, влияющих на эффективность этих отношений в стратегическом периоде, с другой.

В процессе стратегического анализа факторов внешней финансовой среды непосредственного влияния целесообразно выделять следующие шесть основных групп субъектов финансовых отношений с предприятием:

- поставщики сырья, материалов и полуфабрикатов;

- покупатели готовой продукции;

- кредиторы предприятия, предоставляющие различные формы финансового кредита;

- инвесторы - институциональные и индивидуальные;

- страховщики;

- финансовые посредники.

Анализ факторов внутренней финансовой среды призван характеризовать не только объем финансового потенциала предприятия, но и эффективность его использования. Исследование факторов внутренней финансовой среды в процессе разработки финансовой стратегии предприятия традиционно базируется на SWOT-анализе, направленном на выявление сильных и слабых сторон финансовой деятельности предприятия.

В последние годы развитие этого подхода получило отражение в SNW-анализе, используемом исключительно при анализе факторов внутренней среды предприятия. Аббревиатура SNW отражает характер позиции предприятия по исследуемому фактору:

S - сильная позиция [strenght position];

N - нейтральная позиция [neutral position];

W - слабая позиция [weakness position].

Систему исследуемых факторов внутренней финансовой среды каждое предприятие формирует самостоятельно с учетом специфики своей финансовой деятельности. Факторы, которые характеризуют отдельные аспекты финансовой деятельности предприятия, рассматриваются обычно в комплексе и отражают его финансовую политику по тому или иному из этих аспектов.

Комплексная оценка стратегической финансовой позиции предприятия интегрирует результаты анализа всех видов финансовой среды функционирования предприятия.

На заключительном этапе стратегического финансового анализа по результатам модели стратегической финансовой позиции предприятия устанавливаются взаимосвязи между отдельными факторами внешней и внутренней среды. Комбинации влияния отдельных факторов внешней и внутренней финансовой среды дают возможность дифференцировать возможные стратегические направления финансового развития предприятия с учетом его стратегической финансовой позиции.

Контрольные вопросы

- Сущность финансовой политики предприятия

- Главная цель финансовой деятельности предприятия

- Основной целью финансовой деятельности предприятия

- Стратегические финансовые целями предприятия

- Факторы, оказывающие влияние на стратегическое направление развития предприятия

- Основные типы операционных приоритетов

- Понятие операционной стратегии

- Цель и критерии операционной стратегии

- Операционная стратегия и конкурентные приоритеты

- Понятие стратегических финансовых решений и основные этапы его разработки.

- Основные этапы процесса принятия стратегических финансовых решений.

- Модели стратегической финансовой позиции предприятия, обеспечивающие реализацию отдельных видов его главной финансовой стратегии

- Рекомендуемые типы финансовой политики.

- Модели стратегической финансовой позиции предприятия

- Методы разработки финансовой стратегии

- Стратегические альтернативы развития предприятия.

- Выбор стратегии развития предприятия. Механизм оценки его хозяйственной деятельности: портфельный анализ и двухмерные матрицы, матрица BCG.