Финансовые результаты деятельности предприятий

Понятие финансового результата, прибыли и убытка

В научной и учебной литературе по финансам при желании можно найти различные определения понятия "финансовый результат" в зависимости от того, какая сторона деятельности в каждом конкретном случае рассматривается. В целом в понятие "финансовый результат" вкладывается определенный экономический смысл:

1) превышение (снижение) стоимости произведенной продукции над затратами на ее производство;

2) превышение выручки от продаж (стоимости реализованной продукции) над полными затратами, понесенными в связи с ее производством и продажей (реализацией);

3) превышение чистой прибыли отчетного периода над понесенными убытками.

Таким образом, финансовый результат в конечном итоге- это финансово-экономическая база приращения собственного капитала предприятия. Кроме того, положительное значение финансового результата говорит о том, что активы предприятия, его основной и оборотный капитал используются эффективно и целесообразно.

С практической точки зрения, прибыль предприятия представляет собой финансовый результат его деятельности, рассчитываемый как разность между выручкой от реализации и затратами на производство и реализацию. Если выручка превышает затраты, то предприятие имеет прибыль, если затраты больше выручки, то финансовым результатом деятельности является убыток.

По мнению И.А. Белобжецкого, обобщившего опыт стран с развитой рыночной экономикой, роль и значение прибыли состоят в следующем:

- во-первых, она источник дохода собственников капитала, инвесторов, это доход на вложенный ими капитал, при этом он не может быть ниже того дохода, который они могли бы получить в форме ссудного процента;

- во-вторых, прибыль предприятия стимулирует деятельность коммерческих банков, финансовых институтов, акционеров по вложению их свободных денежных ресурсов в ценные бумаги, акции, облигации, а значит и по развитию всех секторов экономики;

- в-третьих, прибыль предприятия создает возможности для стимулирования труда - от простых работников до менеджеров за творческое и инициативное отношение к труду, глубокое изучение рынков и способов их завоевания;

- в-четвёртых, прибыль стимулирует и эффективную деятельность государства на макроэкономическом уровне, его стремление иметь сбалансированный бюджет, рациональное его использование, снижение чрезмерно высокого уровня инфляции, иметь устойчивый курс национальной валюты;

- в-пятых, прибыль создает у предприятий стимулы активно и эффективно действовать на рынке, производить достаточно много высококачественной и сравнительно дешевой продукции, успешно конкурировать с другими хозяйствами, отраслями и регионами. Она стимулирует научно-технический прогресс, процессы углубления специализации, повышения концентрации и интеграции производства;

- в-шестых, прибыль формирует у предприятий стремление к инновациям, что обычно находит сво. проявление в производстве новых, более высокого качества товаров; диверсификации производства; во внедрении новых технологий, новых машин, сортов растений и пород животных; совершенствовании управления. Она имеет большое значение для повышения качества продукции, особенно в связи с постоянно усиливающимися требованиями покупателей, а также ожидаемым усилением конкуренции для выхода из мирового экономического кризиса;

- в-седьмых, прибыль предприятия стимулирует предпринимателей, собственников капитала, наёмных работников делать вс. так, чтобы снижались чрезмерные потери от рисков и неопределённостей рыночного хозяйства.

Экономическое содержание прибыли дискутируется (см. таблицу 16)

Таблица 16

|

Определение термина «Прибыль» |

|

|---|---|

|

Селезнева Н.Н. и Ионова А.Ф. |

Прибыль - это выраженный в денежной форме чистый доход предприятия на вложенный капитал, характеризующий его вознаграждение за риск осуществления хозяйственной деятельности; прибыль представляет собой разность между выручкой от реализации и совокупными затратами в процессе осуществления хозяйственной деятельности. |

|

Шеремет А.Д. и Сайфуллин Р.С. |

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции |

|

Н.Б. Клишевич |

Прибыль – конечный положительный финансовый результат организации, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом. |

|

Ковалев В.В |

Прибыль - это особый систематический воспроизводимый ресурс организации, конечная цель развития бизнеса |

|

И.А.Бланк |

Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. |

|

К.Маркс |

Прибыль – это вторичная производная форма прибавочной стоимости, порожденная только наемным трудом |

|

Н.Н. Селезнёва |

Прибыль – чистый доход предпринимателя на вложенный капитал, представляющий собой разность между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности |

В экономической литературе рассматривается множество функций, которые выполняет прибыль: воспроизводственная, стимулирующая, контрольная, фискальная, оценки экономического эффекта, полученного в результате деятельности предприятия и др.

В таблице 17 отразим динамику финансового результата организаций по Российской Федерации (согласно данным Росстата)

Таблица 17

|

Сальдо прибылей и убытков |

В % к соответствующему периоду предыдущего года |

Сумма прибыли |

Удельный вес прибыльных организаций, % |

Сумма убытка |

Удельный вес убыточных организаций, % |

||

|---|---|---|---|---|---|---|---|

|

2005 |

3226 |

129,8 |

3674 |

63,6 |

448 |

36,4 |

|

|

2006 |

5722 |

177,4 |

6085 |

67,5 |

363 |

32,5 |

|

|

2007 |

6041 |

105,6 |

6412 |

74,5 |

371 |

25,5 |

|

|

2008 |

3801 |

69,1 |

5354 |

71,7 |

1553 |

28,3 |

|

|

2009 |

4432 |

124,1 |

5852 |

68,0 |

1420 |

32,0 |

2010 |

|

6331 |

144,1 |

7353 |

70,1 |

1022 |

29,9 |

||

|

2011 |

7140 |

114,2 |

8794 |

70,0 |

1654 |

30,0 |

|

| 2012 |

7824 |

110.8 |

9213 |

70.9 |

1389 |

29,1 |

|

|

2013 |

6854 |

82,7 |

9519 |

69,0 |

2665 |

31,0 |

|

|

2014 |

4347 |

68,2 |

10465 |

67,0 |

6118 |

33,0 |

|

|

2015 |

7503 |

173,6 |

12654 |

67,4 |

5151 |

32,6 |

Как видно из таблицы в 2015 году сумма прибыли российских предприятий превысила 12 триллионов рублей и в динамике прибыль имеет тенденцию роста, но поскольку, наряду с прибыльными, в России от четверти до трети предприятий являются убыточными, сальдированный финансовый результат составил уже 7,5 триллионов рублей и по этому показателю не выявлена чёткая тенденция изменения.

По данным Росстата в 2015 году сальдированная прибыль компаний в сфере добычи полезных ископаемых составила 2 трлн 653,1 млрд рублей (рост на 13,3% к 2014 года).

В обрабатывающих производствах сальдированная прибыль равнялась 2 трлн 090,2 млрд рублей (рост на 64,8%).

В производстве и распределении электроэнергии газа и воды прибыль за 2015 год составила 235,7 млрд рублей (рост на 52,5%).

В оптовой и розничной торговле, ремонте автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования сальдированная прибыль в 2015 году равнялась 2 трлн 075,1 млрд рублей (рост на 51,6%).

В транспорте и связи прибыль составила 533,0 млрд рублей (рост в 2,1 раза). В том числе в сфере деятельности железнодорожного транспорта прибыль составила 52,7 млрд рублей, в сфере деятельности прочего сухопутного транспорта был зафиксирован убыток - 16,4 млрд рублей, в сфере транспортирования по трубопроводам - прибыль в 148,8 млрд рублей (рост на 21,8%), в сфере связи - прибыль в 172,3 млрд рублей (рост на 11,2%).

В сельском хозяйстве, охоте и лесном хозяйстве прибыль за 2015 год равнялась 272 млрд рублей (рост на 45,3%), в рыболовстве и рыбоводстве - 62,7 млрд рублей (рост в 5,7 раза).

В строительстве за 2015 год была зафиксирована сальдированная прибыль в размере 123,1 млрд рублей (рост на 53,2%).

В 2016 г., по оперативным данным, представленным Росстатом, сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, банков, страховых организаций и государственных (муниципальных) учреждений) в действующих ценах составил 11 трлн 587,7 млрдёрублей и по сравнению с соответствующим периодом предыдущего года увеличился на 37,9%.

В 2016 г., по оперативным данным, доля убыточных организаций по сравнению с соответствующим периодом предыдущего года снизилась на 2,1 процентного пункта и составила 26,0%. Лучший рост прибыли за 2016 г. показали компании из сферы производства и распределения электроэнергии, газа и воды - в 2,1 раза. В добыче полезных ископаемых прибыль снизилась на 22,7%.

Доходы и расходы предприятия

В бухгалтерском учёте основные виды прибыли отражаются в отчёте о прибылях и убытках. Разность между выручкой от реализации и себестоимостью проданных товаров, работ, услуг представляет собой валовую прибыль предприятия. Разность между валовой прибылью и коммерческими (расходы на рекламу, хранение и перевозку, содержание складов; торговые фирмы по этой же строке приводят и издержки обращения (зарплата продавцов, амортизация основных средств, затраты на аренду торговых помещений и др.) и управленческими (к ним относят зарплату администрации, затраты на их командировки, амортизацию офисного оборудования, стоимость лицензий и тёд.) расходами представляет собой прибыль (убыток) от продаж. Сумма прибыли от продаж и сальдо прочих доходов и расходов представляет собой прибыль (убыток) до налогообложения (в финансовой литературе этот показатель довольно часто называют балансовой прибылью). К прочим доходам предприятия относятся операционные (доходы от участия в других организациях, проценты к получению, доходы от прочей реализации, доходы от сдачи в аренду имуществаи др.) и внереализационные доходы (признанные должником штрафы и пени, суммы, полученные от покупателя, чья задолженность уже списана в прошлые годы в убыток, прибыль прошлых лет, выявленная в отчётном периоде, суммы кредиторской и депонентской задолженностей, по которым истёк срок исковой давности или которые невозможно взыскать, курсовые разницы, образовавшиеся при переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте, стоимость безвозмездно полученного имущества и тёд. По рекомендации МФ РФ по этой же строке следует показывать суммы чрезвычайных доходов)

К прочим операционным расходам относятся проценты к уплате, остаточная стоимость проданных основных средств, амортизация основных средств, которые сданы в аренду, начисленные налог на имущество, суммы, уплаченные банку за расчётно-кассовое обслуживание, расходы, связанные с обслуживанием ценных бумаг и тёп.) К внереализационным расходам относятся штрафы и пени, которые должна заплатить организация, суммы дебиторской задолженности по которой истёк срок исковой давности, отрицательные курсовые разницы, величина ущерба, который возмещает предприятие, поступления в возмещение убытков, причинённых предприятию и тёд. По этой же строке можно привести суммы штрафов и пеней по налогам и сборам и чрезвычайные расходы.)

Прибыль до налогообложения за вычетом текущего налога на прибыль с учётом отложенных налоговых активов и отложенных налоговых обязательств представляет собой чистую прибыль предприятия. Отложенные налоговые активы и налоговые обязательства возникают у предприятий вследствие разницы в налоговом и бухгалтерском учёте. Расходы и доходы предприятия могут отличаться на сумму несоответствий в бухгалтерском и налоговом учёте, именно эти разницы и учитываются при расчёте чистой прибыли.

Схематично разные виды доходов и расходов предприятия отражены в таблице ниже.

Таблица 18

| Доходы |

Расходы |

|---|---|

|

1. От обычных видов деятельности: выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг |

1. По обычным видам деятельности: расходы, связанные с изготовлением продажей продукции, приобретением продажей товаров (услуг) |

|

2. Операционные: -поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; -поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; -поступления, связанные с участием в уставных капиталах других организаций (проценты и иные доходы по ценным бумагам); -прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); -поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; -проценты, полученные за предоставление в пользование денежных средств, находящихся на счете организации в этом банке. |

2. Операционные: -расходы, связанные с предоставлением за плату во временное пользование (временно владение и пользование) активов организации; -расходы, связанные с предоставлением за плату прав, возникающих из патентов н изобретения, промышленные образцы, и других видов интеллектуальной собственности; -расходы, связанные с участием в уставны капиталах других организаций; -расходы, связанные с продажей, выбытием прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; -проценты, уплачиваемые организацией з предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с оплатой услуг оказываемых кредитными организациями; -прочие операционные расходы. |

|

3. Внереализационные: -штрафы, пени, неустойки за нарушение условий договоров; -активы, полученные безвозмездно, в том числе по договору дарения; -поступления в возмещение причиненных организации убытков; -прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; -курсовые разницы; - сумма дооценки активов; -прочие внереализационные доходы |

3. Внереализационные: -штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; -убытки прошлых лет, признанные в отчетном году; -суммы дебиторской задолженности, п которой истек срок исковой давности, других долгов, нереальных для взыскания; -курсовые разницы; -сумма уценки активов (за исключение; внеоборотных активов); -прочие внереализационные расходы |

|

4. Чрезвычайные: - поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и тому подобное): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. |

4. Чрезвычайные: - расходы, возникающие как последствия: чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара аварии, национализации имущества и том; подобное). |

Для расчёта налога на прибыль доходы и расходы нужно учитывать в соответствии с требованиями главы 25 Налогового Кодекса РФ. К доходам в целях определения налога на прибыль относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации).

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с Налоговым Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Это косвенные налоги, например, НДС, акцизы.

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Расходами признаются обоснованные и документально подтвержденные затраты (а в некоторых случаях, предусмотренных статьей 265 Налогового Кодекса РФ, убытки, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

1. Расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

2. Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы: на приобретение сырья и материалов,на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели; на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты;на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика; на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, расходы на трансформацию и передачу энергии;на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика и др.

2) расходы на оплату труда: любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

3) суммы начисленной амортизации;

4) прочие расходы: расходы на ремонт основных средств,расходы на сертификацию продукции и услуг, страховые взносы в социальные внебюджетные фонды,суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги) и др.

При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов:

- метод оценки по стоимости единицы запасов; (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

- метод оценки по средней стоимости; (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

- метод оценки по стоимости первых по времени приобретений (ФИФО).

Перечисленные выше виды расходов применяются для расчёта прибыли для целей налогообложения (налога на прибыль).

Затраты предприятия классифицируются по различным группировочным признакам. Так, в зависимости от способа отнесения затрат на себестоимость продукции они делятся на прямые и косвенные. Прямые затраты можно списать на конкретную продукцию непосредственно на основе удельных норм их расходов. Косвенные затраты списываются на продукцию опосредованно, путём применения специальных методов распределения затрат.

В финансовом менеджменте важным группировочным признаком классификации затрат является зависимость затрат от объёмов производства. В соответствии с этим признаком затраты делятся на постоянные и переменные. Переменные затраты называются так потому, что их величина изменяется при изменении объёмов производства, и к ним относятся, например, затраты на закупку сырья и материалов, заработная плата рабочих сдельщиков, объёмы незавершённого производства и др. Характер зависимости переменных издержек от объема продаж имеет различную степень эластичности. В тех случаях, когда переменные издержки изменяются в одинаковых пропорциях с объемом товарооборота (эластичность между ними равна 1) их называют пропорциональными издержками. Но большая часть издержек при нормальных условиях хозяйствования изменяется в одинаковом направлении с изменениями от объема товарооборота, но в относительно меньшей пропорции (эластичность между показателями меньше единицы). Такие расходы называются депрессивными.

Постоянные затраты не изменяются при изменении объёмов производства и к ним относятся, например, амортизационные отчисления, арендная плата зданий и др. Чаще всего строго разделить все затраты на постоянные и переменные не представляется возможным. Так, например, заработная плата управленческого персонала может быть поставлена в зависимость от объёмов производства и реализации, и в этом случае она будет относиться к переменным затратам, но чаще всего эта статья расходов относится к постоянным затратам. Один и тот же вид затрат на одном предприятии может относиться к переменным затратам, а на другом – к постоянным. Достаточно привести, к примеру, затраты на оплату труда: при сдельной оплате – это переменные затраты, при твердом окладе работников – постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален: зависимость либо независимость от величины объема производства.

Постоянные затраты не зависят от выручки от реализации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, численности работников, а также роста аппарата управления, то есть нового скачка постоянных затрат. В отличие от переменных, большую часть постоянных затрат при сужении деятельности предприятия и снижении выручки от реализации не так-то легко уменьшить. Действительно, и в периоды снижения объёмов производства предприятие вынуждено начислять в прежних размерах амортизацию (если, конечно, не распродавать оборудование), выплачивать проценты по ранее полученным кредитам, платить постоянную часть заработной платы.

В финансовой литературе выделяют также группу смешанных затрат. Смешанные затратысостоят из постоянной и переменной частей. Примеры таких затрат: почтовые и телеграфные расходы, затраты на текущий ремонт оборудования и тёп. Такие затраты называют также полупеременными. Например, за услуги связи может быть установлена минимальная абонентская плата и, кроме того, дополнительный поминутный тариф при использовании средств связи сверх определённого уровня.

Пример 5

Рассчитайте все виды прибыли, если выручка от реализации 28460 тыс. руб., себестоимость 18460 тыс. руб., коммерческие расходы 420 тыс. руб., предприятие сдаёт в аренду основные фонды и получает арендную плату 152 тыс. руб., платит налог на имущество 11 тыс. руб., выявило прибыль прошлых лет в отчётном периоде в сумме 24 тыс. руб., списало дебиторскую задолженность с истекшим сроком давности на сумму 15 тыс. руб.

Решение:

1. Валовая прибыль = 28460 - 18460 = 10000тыс. руб.

2. Прибыль от продаж = 10000 - 420 = 9580 тыс. руб.

3. Прибыль до налогообложения = 9580 + 152 + 24 - 11 - 15 = 9730 тыс. руб.

4. Чистая прибыль = 9730 - 9730 x 20% = 7784 тыс. руб.

Факторный анализ прибыли

Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправлено:

- одни – положительно,

- другие – отрицательно.

Более того, отрицательное воздействие одних факторов способно снизить или даже свести на нет положительное влияние других.

Многообразие факторов не позволяет их четко ограничить, и обуславливает их группировку. Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние.

Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования.

При этом факторы, влияющие н а прибыль, классифицируются по разным признакам. Так, выделяют факторы внешние и внутренние.

Внутренние факторы изменения прибыли, в свою очередь, подразделяются на основные и не основные.

Важнейшими в группе основных являются валовой доход и доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции.

К неосновным факторам относятся факторы, связанные с нарушением хозяйственной дисциплины, такие к ак ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, относятся социально-экономические условия, цены на производственные ресурсы, уровень развития в нешнеэкономических с вязей, транспортные и природные условия.

Далее более подробно остановимся на внутренних, основных факторах, влияющих на величину прибыли как абсолютного показателя эффективности хозяйствования предприятия.

Основной источник денежных накоплений предприятий - доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции.

В условиях радикального изменения управления экономикой показатель дохода от продажи продукци и становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции.

А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке.

В этих целях необходимо изучать рыночные условия хозяйствования и возможности внедрения производимой продукции на рынок путем расширения объемов ее продажи. С развитием предпринимательства и повышением конкуренции возрастает ответственность предприятий за выполнение принятых на себя обязательств.

Таким образом, показатель дохода от продажи продукции отвечает требованиям коммерческого расчета и, в свою очередь, способствует развитию производственно-хозяйственной деятельности.

За интересованность предприятий в производстве и продаже качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема продажи этой продукции.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукци и природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов, а также в непроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Итак, прибыль к ак основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины - объема валового дохода предприятия.

Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

- изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной илиубыточной продукции влияет на уменьшение прибыли;

- изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет н а снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменен ие цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а, следовательно, прибыли.

Проблема ценообразования занимает ключевое место в системе рыночных отношений. С помощью высоких цен предприятия возмещают любые по величине производственные з атраты, что отнюдь не содействует повышению качества продукции и эффективности производства.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Кроме того, на величину прибыли влияет амортизация основных фондов и нематериальных активов. Сумма амортизационных отчислений определяется на основании балансовой стоимости основных фондов и действующих норм амортизации и амортизации нематериальных активов, исходя из срока полезного использования таких нематериальных активов, но не более 10 лет непрерывной эксплуатации.

При этом учитывается ускоренная амортизация активной части основных производственных фондов, что выражается в установленных законодательством более высоких нормах амортизации на соответствующие виды основных фондов.

Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений.

Важнейшим из н их является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях.

Оценка вышеперечисленных факторов возможна с использованием факторного метода анализа. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о финансовых результатах» (форма № 2).

В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются:

- Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства.

- Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями.

- Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной.

- Снижение валовых расходов на производство и обращение продукции.

- Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями.

- Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т. д.).

Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины а мортизационных отчислений.

Факторный анализ чистой прибыли предприятия необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации чистой прибыли компании. Кроме того, факторный анализ чистой прибыли является обоснованием для принятия управленческих решений. Ниже рассмотрим факторный анализ прибыли на примере конкретного предприятия.

Пример 6

Таблица 13

|

Показатель |

2015 год |

2016 год |

|---|---|---|

|

Валовая прибыль |

2380 |

2399 |

|

Коммерческие расходы |

17 |

15 |

|

Управленческие расходы |

410 |

364 |

|

Доходы от участия в других организациях |

10 |

12 |

|

Прочие расходы |

12 |

56 |

|

Текущий налог на прибыль |

312 |

314 |

|

Сальдо прочих доходов и расходов |

0 |

89 |

|

Чистая прибыль |

1639 |

1751 |

Факторная модель изменения размера чистой прибыли ООО «Х» имеет вид:

Пчист=Пвал – Ркомм - Рупр+Дпр-Рпр- НП+(-)Пр (17)

где Пчист- чистая прибыль;

Пвал - прибыль валовая;

Ркомм- коммерческие расходы;

Рупр – управленческие расходы;

Дпр- от участия в других организациях;

Рпр- прочие расходы;

НП – налог на прибыль;

Пр – сальдо прочих доходов и расходов.

Проведем расчет влияния факторов на изменение чистой прибыли ООО «Х», используя метод цепных подстановок:

Пчист2015=Пвал2015 – Ркомм2015-Рупр2015+Дпр2015-Рпр2015- НП2015 – Пр2015 (17.2)

Пчист2015=2380-410-17+10-12-312+0=1639 тыс. руб.

Пчист1усл=Пвал2016 – Ркомм2015-Рупр2015+Дпр2015-Рпр2015- НП2015 – Пр2015 (17.3)

Пчист1усл.=2399-410-17+10-12-312+0=1658 тыс. руб.

Пчист2усл=Пвал2016 – Ркомм2016--Рупр2015+Дпр2015-Рпр2015- НП2015 – Пр2015 (17.4)

Пчист2усл.=2399-364-17+10-12-312+0=1704 тыс. руб.

Пчист3усл= Пвал2016 – Ркомм2016--Рупр2016+Дпр2015-Рпр2015- НП2015 – Пр2015 (17.5)

Пчист3усл.= 2399-364-15+10-12-312+0=1706 тыс. руб.

Пчист4усл= Пвал2016 – Ркомм2016--Рупр2016+Дпр2016-Рпр2015- НП2015 – Пр2015 (17.6)

Пчист4усл.= 2399-364-15+12-12-312+0=1708 тыс. руб.

Пчист5усл= Пвал2016 – Ркомм2016--Рупр2016+Дпр2016-Рпр2016- НП2015 – Пр2015 (17.7)

Пчист5усл.= 2399-364-15+12-56-312+0=1664 тыс. руб.

Пчист6усл= Пвал2016 – Ркомм2016--Рупр2016+Дпр2016-Рпр2016- НП2016 – Пр2015 (17.8)

Пчист6сл.= 2399-364-15+12-56-314+0=1662 тыс. руб.

Пчист2016=Пвал2016 – Ркомм2016-%уп2016+Дпр2016-Рпр2016- НП2016 (17.9)

Пчист2016=2399-364-15+12-56-314+89=1751 тыс. руб.

Расчет влияния факторов на размер чистой прибыли ООО «Х» представлен в таблице 19:

Таблица 19

|

Фактор |

Формула |

Расчет |

Размер влияния на чистую прибыль |

|---|---|---|---|

|

Валовая прибыль |

Пчист1усл - Пчист2015 |

1658-1639 |

19 |

|

Управленческие расходы |

Пчист2усл - Пчист1усл |

1704-1658 |

46 |

|

Коммерческие расходы |

Пчист3усл - Пчист2усл |

1706-1704 |

2 |

|

Доходы от участия в других организациях |

Пчист4усл - Пчист3усл |

1708-1706 |

2 |

|

Прочие расходы |

Пчист5усл - Пчист4усл |

1664-1708 |

-44 |

|

Текущий налог на прибыль |

Пчист6усл - Пчист5усл |

1662-1664 |

-2 |

|

Прочее |

Пчис2016 - Пчист6усл |

1751-1662 |

89 |

|

Итого |

- |

- |

112 |

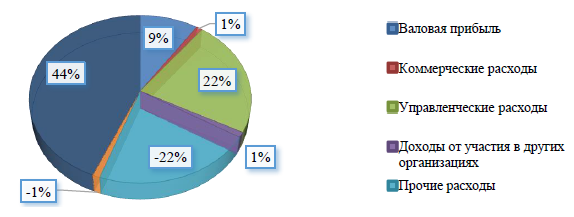

Рассматривая изменение размера чистой прибыли ООО «Х», то можно заметить, что в динамике 2016-2015 г. данный показатель в общей совокупности увеличился на 112 тыс. руб., в том числе за счет:

- роста валовой прибыли на 19 тыс. руб.;

- роста коммерческих расходов на 2 тыс. руб.;

- повышения суммы управленческих расходов на 46 тыс. руб.;

- увеличения суммы доходов от участия в других организациях на 2 тыс. руб.;

- снижения суммы прочих расходов на 44 тыс. руб.;

- снижения налога на прибыль на 2 тыс. руб.;

- росту прочих факторов на 89 тыс. руб.

Графически факторы, повлиявшие на изменение чистой прибыли ООО «Х»за 2016 год представлены на рисунке 3.

Рисунок 3 - Динамика факторов, оказавших влияние на изменение чистой прибыли ООО «Х» в 2016 году

Виды прибыли и её состав

Итак, в бухгалтерском учёте выделяют валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль. В финансовом менеджменте выделяют также маржинальную прибыль, представляющую собой разность между выручкой от реализации и переменными затратами или по-другому сумму прибыли от реализации и постоянных затрат.

Схематично формирование прибыли представлено в таблице 20.

Таблица 20

|

валовая прибыль (убыток) – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции (себестоимостью); Пмарж = ВР – Зпр |

|

прибыль (убыток) от реализации продукции, работ, услуг (прибыль (убыток) от продаж) представляет собой разность между суммой маржинальной (валовой)прибыли и постоянными расходами отчетного периода; Преализ = Пмарж – Коммерческие и управленческие расходы |

|

балансовая прибыль (убыток) (прибыль (убыток) до налогообложения)включает финансовые результаты от реализации продукции, работ, услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы; Пбаланс = Преализ + Двн – Рвн + Доп.-Роп. |

|

налогооблагаемая прибыль (убыток) – это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам, от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается; |

|

чистая (нераспределенная) прибыль (убыток) – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений; ЧП = Пналогообл – Н |

|

капитализированная (реинвестированная) прибыль (убыток)– это часть нераспределенной прибыли, которая направляется на финансирование прироста активов, тёе. в фонд накопления; |

|

потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов, персоналу предприятия или на социальные программы. |

|

Расчёт бухгалтерской прибыли (убытка) |

|---|

|

Выpучка (нетто) от pеализации товаров, пpодукции, работ услуг (за минусом НДС, акцизов и аналог. обязательных платежей) |

|

- Себестоимость реализации товаров, продукции, услуг |

|

Валовая прибыль (убыток) |

|

- Коммерческие и управленческие расходы |

|

Прибыль (убыток) от pеализации (от продаж) |

| + Прочие доходы |

|

- Прочие расходы |

|

Прибыль (убыток) отчетного периода (прибыль до налогообложения) |

|

Текущий налог на прибыль и иные аналогичные платежи с учётом корректировки на отложенные налоговые активы и обязательства |

|

Чистая прибыль (убыток) |

В начале таблицы выделена валовая прибыль (убыток) как разность между выручкой от реализацииза вычетом косвенных налогов и других обязательных платежей и себестоимостью. Некоторые авторы определяют эту прибыль как маржинальную. На самом деле маржинальная прибыль – это разность между выручкой от реализации и переменными затратами. Поэтому на наш взгляд, приравнивать эти два вида прибыли нельзя, так как себестоимость и переменные затраты – это вещи разные. Например, в себестоимости отражаются амортизационные отчисления, которые являются постоянными затратами. Многие предприятия в соответствии со своей учётной политикой отражают в себестоимости управленческие расходы, которые, как правило, также относятся к постоянным. Вообще говоря, маржинальная прибыль – это понятие финансового менеджментаи используется для целей оперативного управления финансами.

В экономической литературе выделяются и другие виды прибыли. Так, например, Кириллова Л.Н., исходя из классификационных признаков выделяет следующие виды прибыли, систематизированные в таблице 21.

Таблица 21

|

Признаки классификации прибыли предприятий |

Виды прибыли по соответствующим признакам классификации, формируемые в рамках учетной системы предприятий |

|---|---|

|

В зависимости от избранного подхода: бухгалтерская, экономическая |

Бухгалтерская прибыль - разность между валовой выручкой и издержками производства. Экономическая прибыль - разность между валовой выручкой и всеми (явными и вмененными) издержками фирмы. |

|

В зависимости от источников формирования прибыли, используемых в ее учете (ПБУ 9/99) |

Доходы от обычных видов деятельности - валовая выручка от реализации товаров, продукции, работ, услуг минус себестоимость реализации товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы; Внереализационные доходы; Операционные доходы; Чрезвычайные доходы. |

|

В зависимости от источников формирования прибыли по основным видам деятельности предприятия |

Прибыль от продаж (основной деятельности) Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

|

По составу элементов, формирующих прибыль |

Маржинальная прибыль Балансовая или валовая прибыль=балансовая прибыль -/+ корректировки по справке о порядке определения данных, отражаемых по строке 1 Расчета налога от фактической прибыли Чистая прибыль |

|

По характеру налогообложения прибыли |

Прибыль до налогообложения Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

|

По характеру инфляционной «очистки» прибыли |

Прибыль номинальная Прибыль реальная |

|

В зависимости от рассматриваемого периода формирования прибыли |

Прибыль предшествующего периода Прибыль отчетного периода Прибыль планового периода (планируемая прибыль) |

|

В зависимости от регулярности формирования прибыли |

Регулярно формируемая прибыль Чрезвычайная прибыль |

| В зависимости от характера использования прибыли |

Капитализированная (нераспределенная) прибыль Потребленная (распределенная) прибыль |

|

По значению итогового результата хозяйствования |

Положительная прибыль (соответственно прибыль в обычном ее понимании) Отрицательная прибыль (убыток) |

|

В зависимости от получателя прибыли: рабочие и служащие предприятия; его собственники, кредиторы, государство; собственники, держатели долговых бумаг, государство; собственники, держатели долговых бумаг; действительные и потенциальные держатели обыкновенных акций. |

Добавленная стоимость Чистая прибыль предприятия. Чистая прибыль инвесторов. Чистая прибыль акционеров. Чистая прибыль держателей обыкновенных акций. |

Прибыль до налогообложения распределяется между предприятием и государством. Предприятие обязано перечислить в бюджет налог на прибыль и другие обязательные платежи. Чистая прибыль предприятия распределяется им по своему усмотрению. Как правило, она направляется на развитие производства и материальное стимулирование работников. Предприятие может создавать специальные целевые фонды: фонд развития производства, фонд научных исследований, фонд материального стимулирования, резервный фонд, фонд социального развития, фонд жилищного строительства и тёд. Используется прибыль на цели, предусмотренные уставом и финансовой политикой предприятия на потребление и накопление. В акционерных обществах из прибыли выплачиваются дивиденды и проценты по ценным бумагам.

Показатели эффективности деятельности предприятия на базе прибыли

Экономическая эффективность – величина относительная. Она представляет собой соотношение между экономическим эффектом и производственными затратами и ресурсами. При этом затрачивается живой и овеществленный труд, а ресурсы определяют достигнутый предприятием уровень производительных сил и степень их использования в данном виде деятельности. Таким образом, экономическая эффективность производства выражает результативность и успешность производственной деятельности. Чем выше данный показатель, тем больше возможных благ извлекается из имеющихся ресурсов, тем более рационально они используются. Не нужно путать показатели эффекта и эффективности. Эффект измеряется в абсолютных, как правило, денежных единицах, а эффективность – это относительный показатель, измеряемыйкоэффициентами или процентами. Наиболее распространёнными относительными показателями эффективности деятельности предприятий являются показатели рентабельности, основными из которых являются рентабельность активов, рентабельность продаж и рентабельность продукции. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т. е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов и инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса

По методологии Росстата рентабельность (убыточность) активов (группы активов – внеоборотных и оборотных) общая рассчитывается как отношение прибыли (убытка) до налогообложения к стоимости активов; рентабельность (убыточность) проданных товаров, продукции, работ, услуг рассчитывается как отношение прибыли (убытка) от продаж к затратам на производство проданных товаров, продукции, работ, услуг; рентабельность (убыточность) продаж общая – это отношение прибыли (убытка) от продаж к выручке от продаж. Ниже в таблице приведены данные Росстата об общей рентабельности активов и общей рентабельности продукции, работ, услуг в динамике за четыре года.

Таблица 22

|

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|

|

Рентабельность продукции |

8,6 |

7,0 |

7,3 |

8,1 |

|

Рентабельность активов |

6,1 |

4,5 |

2,5 |

3,7 |

Из таблицы можно сделать вывод, что рентабельность проданных товаров выше рентабельности активов, так как величина общих затрат на производство как правило ниже величины активов организаций.

Для целей управления финансами кроме этих показателей рентабельности рассчитывается множество других, но все они рассчитываются как отношений прибыли предприятия к какому-либо базовому показателю. Например, рентабельность основных средств – это отношение прибыли к среднегодовой стоимости основных средств; рентабельность собственного капитала – это отношение прибыли к собственному капиталу и т.д.