Сущность и функции финансов предприятий

Сущность и функции финансов предприятий

Предприятия образуют основу организационной структуры материального производства и этим объясняется их роль в народном хозяйстве страны. В отраслях материального производства возникают разнообразные по характеру финансовые отношения, которые можно сгруппировать следующим образом:

- отношения, связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях целевых фондов внутрихозяйственного назначения: уставного фонда, фонда развития производства, фондов поощрения и др.;

- распределительные отношения, возникающие между предприятиями: уплата и получение штрафов, инвестирование средств в ценные бумаги и получение по ним дивидендов и процентов, долевое участие в деятельности других предприятий и др.;

- отношения предприятий со страховыми организациями, возникающие при создании различных страховых фондов;

- финансовые отношения, возникающие у предприятий с государством по поводу образования государственного бюджета, а также социальных (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования) и других внебюджетных фондов;

- финансовые отношения, возникающие у предприятий с местными органами власти по поводу образования и распределения местных бюджетов, покупки ценных бумаг и др.

- отношения, складывающиеся у предприятий с вышестоящими организациями по поводу перераспределения финансовых ресурсов по вертикали. Эти группы денежных отношений предприятий и составляют сущность финансов предприятий.

Предметом изучения финансов предприятий является часть денежных отношений в обществе, а именно: отношения по поводу формирования и использования денежных доходов и накоплений предприятий, создания на их основе финансовых фондов для финансирования экономического и социального развития предприятий. Финансы предприятий как учебная дисциплина тесно связаны с другими учебными курсами: экономической теорией, статистикой, бухгалтерским учётом, анализом, финансами, страхованием и другими.

Задачами дисциплины «Финансы предприятий» являются следующие:

- Изучение теоретических основ финансов предприятий и практического их применения.

- Рассмотрение законодательных и нормативных документов, регламентирующих финансовые отношения предприятий.

- Анализ влияния финансов предприятий на социально-экономическое развитие общества.

- Обоснование путей совершенствования финансовых отношений предприятий.

При изучении теоретических основ финансов предприятий исследуются предпосылки возникновения и развития финансов предприятий, необходимость их существования, вопросы сущности и функций финансов предприятий, их материально-вещественное содержание, управление финансами предприятий и их организация, осуществление внутрихозяйственного финансового контроля, а также возможности практического использования финансов предприятий посредством использования финансовых инструментов.

При изучении законодательных и нормативных документов рассматриваются вопросы финансового права, регламентация финансовых отношений предприятий, изучаются практические аспекты финансовой работы в соответствии с нормативными документами.

При анализе влияния финансов предприятий на социально- экономическое развитие общества изучается механизм воздействия финансов на развитие производства, ускорение научно-технического прогресса, повышение производительности и улучшение условий труда, повышение уровня жизни населения, обеспечение социальных гарантий, влияние финансов предприятий на бюджетную систему страны.

Важное значение имеет изучение и анализ недостатков организации финансовых отношений предприятий, а также обоснование возможных путей их совершенствования на основе изучения мнений учёных и специалистов практиков по данным вопросам.

При рассмотрении вопроса о сущности финансов предприятий необходимо более подробно остановиться на их функциях.Сначала нужно выяснить, что такое функция экономической категории, так как термин «функция» (от латинского functio – исполнение, совершение) имеет несколько значений. В обиходе функцией считается какое-либо действие, в математике функция – это зависимость, свойство, в философии – отношения двух или группы объектов, в которых изменение одного сопутствует изменению другого.

В финансовой науке функция рассматривается чаще всего как проявление сущности экономической категории в действии. Именно с этой позиции и следует рассматривать функции финансов в целом и финансов предприятий, в частности.

Поскольку сущность финансов предприятий проявляется в распределительных отношениях, то одной из функций этой экономической категории является распределительная. На основе распределительных отношений с помощью финансов предприятий формируются различные виды денежных доходов и накоплений, создаются и используются фонды денежных средств предприятий. К фондам, доходам и накоплениям, формируемым за счёт выручки от реализации относятся заработная плата работников, фонды возмещения основных и оборотных средств, амортизационные накопления. К фондам, доходам и накоплениям, формируемым за счёт прибыли относятся фонды накопления и фонды потребления (фонды развития производства, фонды научных исследований, фонды материального поощрения, резервные фонды и др.)

С помощью распределительной функции финансы предприятий активно влияют на все стадии воспроизводственного процесса. Прежде всего с помощью этой функции из стоимости общественного продукта вычленяется часть, идущая на возмещение произведённых материальных затрат, затем выделяется заработная плата и доходы хозяйствующих субъектов. На базе распределительной функции создаются общегосударственные фонды, необходимые для удовлетворения экономических и социальных потребностей общества.

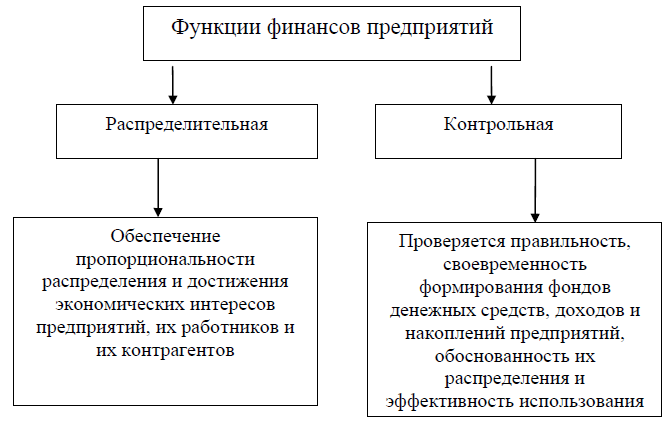

Главным практическим назначением распределительной функции является обеспечение пропорциональности распределения и достижение соблюдения экономических интересов всех предприятий, их работников, поставщиков и потребителей, государства.

Второй важнейшей функцией финансов является контрольная. Контрольная функция тесно связана с распределительной функцией, одна без другой они существовать не могут. Распределительные процессы создают основу для контроля за пропорциями распределения с целью соблюдения экономических интересов всех участников воспроизводства. С помощью контрольной функции проверяется правильность и своевременность формирования фондов денежных средств предприятий, их доходов и накоплений, обоснованность направлений их расходования, эффективность использования. Сфера действия контрольной функции не ограничивается лишь распределительной стадией воспроизводственного процесса, она распространяется также на стадии производства, обмена и потребления. Столь широкий диапазон действия контрольной функции финансов обусловлен тем, что отношения распределения, будучи относительно обособленными, одновременно тесно связаны и активно влияют на весь воспроизводственный процесс. Воздействие контрольной функции на воспроизводственные процессы происходит по следующим основным направлениям:

- влияние на пропорции производства и распределения

- активное воздействие на экономность и эффективность использования ресурсов

- контроль за соблюдением финансового законодательства.

Формой проявления и использования контрольной функции финансов является финансовый контроль, охватывающий практически все стороны экономической деятельности хозяйствующих субъектов. На практике контрольная функция финансов предприятий реализуется посредством исполнения своих должностных обязанностей работниками контрольных органов предприятия и руководителем предприятия.Коротко суть этих двух функций финансов представлена на рисунке 1.

Рис. 1. Функции финансов предприятий

Дискуссионные вопросы сущности финансов предприятий

Поскольку в литературе дискутируются вопросы сущности финансов в целом, постольку не существует и единого мнения по поводу сущности и функций финансов предприятий. Приведём несколько дефиниций этой категории, рассматриваемых в учебной литературе.

«Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов» (Л.П. Павлова).

«Финансы предприятий представляют собой совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связанных с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов. Эти отношения, определяющие сущность данной категории опосредованы в денежной форме» (Моляков Д.С., Шохин С.И.).

«Финансы предприятий – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования» (Н.В. Колчина).

«Финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления» (В.В. Ковалёв).

Анализ литературы показывает, что большинство авторов трактуют финансы предприятий как категорию, выражающую определённые экономические отношения, реализуемые в денежной форме и связанные с образованием и использованием фондов денежных средств или финансовых ресурсов. Исходя из нашей трактовки сущности финансов предлагается следующая дефиниция финансов предприятий.

Финансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств.

Ниже в таблицах 1 и 2 дано краткое изложение некоторых позиций отечественных авторов по поводу групп финансовых отношений и дефиниции «финансы предприятий»

Таблица 1

|

Отношения, связанные с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях целевых фондов внутрихозяйственного назначения: уставного фонда, фонда развития производства, фондов поощрения и др. |

|

Распределительные отношения, возникающие между предприятиями: уплата и получение штрафов, инвестирование средств в ценные бумаги и получение по ним дивидендов и процентов, долевое участие в деятельности других предприятий и др. |

|

Финансовые отношения, возникающие у предприятий с государством по поводу образования государственного бюджета, а также социальных (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования) и других внебюджетных фондов; |

|

Отношения предприятий со страховыми организациями, возникающие при создании различных страховых фондов |

|

Финансовые отношения, возникающие у предприятий с местными органами власти по поводу образования и распределения местных бюджетов, покупки ценных бумаг и др. |

|

Отношения, складывающиеся у предприятий с вышестоящими организациями по поводу перераспределения финансовых ресурсов по вертикали. |

Таблица 2

| «Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов» Л.П. Павлова. Финансы предприятий. М.: ЮНИТИ, 1998. С.17. |

| «Финансы предприятий представляют собой совокупность экономических отношений, возникающих в процессе производства, распределения и использования совокупного общественного продукта, национального дохода, национального богатства и связанных с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов. Эти отношения, определяющие сущность данной категории опосредованы в денежной форме» Моляков Д.С., Шохин С.И. Теория финансов предприятий. М.: Финансы и статистика, 2000. С.6. |

| «Финансы предприятий – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их использования» Финансы предприятий: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – 2 –е изд. перераб и доп. М.: ЮНИТИ - ДАНА,2002. С.6. |

| «Финансы предприятий представляют собой совокупность денежных отношений, возникающих у субъектов хозяйствования по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления» В.В. Ковалёв, Вит.В. Ковалёв. Финансы предприятий. Учебное пособие. – М.: ООО «ВИТРЭМ», 2002. С.13. |

| «Сущность финансов коммерческих организаций (предприятий) составляет вся совокупность денежных отношений, возникающих в процессе движения финансовых ресурсов. Формирования и использования доходов организаций, осуществляющих коммерческую (предпринимательскую) деятельность в целях финансового обеспечения их расширенного воспроизводства». Финансы: Учебник/С.В. Барулин. – М.: КНОРУС, 2010. – 640 с. |

|

Финансы предприятий представляют собой систему денежных распределительных отношений, связанных с кругооборотом денежных средств, образованием и использованием денежных доходов, накоплений, фондов денежных средств. Федулова С.Ф. |

Анализ литературы показывает, что большинство авторов трактуют финансы предприятий как категорию, выражающую определённые экономические отношения, реализуемые в денежной форме и связанные с образованием и использованием фондов денежных средств или финансовых ресурсов

Вопрос о функциях финансов предприятий также является дискуссионным. Наиболее часто в литературе у финансов предприятий называют те же функции, что и у финансов, а именно: распределительную и контрольную. Кроме того, рассматриваются воспроизводственная, стимулирующая функции, функции образования и использования децентрализованных фондов денежных средств, инвестиционная, доходораспределительная, обеспечивающая и др.

С помощью распределительной функции происходит образование уставного капитала предприятия, распределение выручки от реализации и внереализационных доходов, формирование и распределение фондов денежных средств. Посредством распределительной функции формируются и распределяются финансовые ресурсы предприятий, определяются стоимостные пропорции в процессе их распределения. Посредством контрольной функции осуществляется проверка своевременности и полноты формирования децентрализованных фондов денежных средств, доходов и накоплений предприятий, обоснованности их распределения и эффективности использования.

Материальное воплощение финансы предприятий получают в финансовых ресурсах.

Финансовые ресурсы предприятий

Общая характеристика финансовых ресурсов

В финансово-кредитном словаре финансовые ресурсы трактуются как «совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий и организаций, создающихся в процессе распределения и перераспределения совокупного общественного продукта и национального дохода». В более позднем издании финансово-кредитного энциклопедического словаря, под финансовыми ресурсами понимаются «денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта».

Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко применяться в экономической литературе и в финансовой практике, причём толкование его было самым разным.

Финансовые ресурсы являются важнейшим источником осуществления расширенного воспроизводства, социально-экономического развития общества. Наращивание объёмов финансовых ресурсов является одной из важнейших задач финансовой политики государства. Снижение объёма финансовых ресурсов отрицательно сказывается на развитии общества, ведёт к сокращению инвестиций, уменьшению фондов потребления, порождает диспропорции в распределении общественного продукта и национального дохода. Влияние финансовых ресурсов на экономическое развитие общества не односторонне, в свою очередь, состав и объём финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объёмов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности.

Следует различать централизованные финансовые ресурсы государства и децентрализованные финансовые ресурсы предприятий. Централизованные финансовые ресурсы формируются в виде различных общегосударственных фондов, в первую очередь, бюджета и внебюджетных фондов, средства которых используются на осуществление важнейших функций государства, таких как развитие народного хозяйства, финансирование социально- культурных мероприятий, обеспечение нужд обороны и содержание политической надстройки общества. Источниками централизованных финансовых ресурсов являются национальный доход и частично национальное богатство, в случае вовлечения его в хозяйственный оборот и эффективного использования, заёмные и привлечённые средства.

Основными источниками финансовых ресурсов предприятий является выручка от реализации, а также заёмные и привлечённые средства. Объём децентрализованных финансовых ресурсов зависит от тех же факторов, что и централизованных, но на их величину оказывает влияние ещ. и степень централизации. В условиях командно-административной экономики большая часть финансовых ресурсов концентрировалась в бюджете, в последние годы наметилась другая тенденция – к увеличению доли средств, остающихся в распоряжении хозяйствующих субъектов. Возникновение и развитие финансового рынка даёт хозяйствующим субъектам новые возможности для расширения состава финансовых ресурсов и увеличения их объёма путём выпуска ценных бумаг, использования заёмных средств различных кредитных организаций и коммерческого кредита, размещения временно свободных денежных средств на депозитах в коммерческих банках и др.

Формирование и использование финансовых ресурсов может осуществляться не только в фондовой, но и в нефондовой форме. Централизованные финансовые ресурсы формируются и используются преимущественно в форме фондов денежных средств, к которым относятся, например, бюджет, фонд социального страхования, дорожный фонд, фонд воспроизводства минерально-сырьевой базы и другие внебюджетные фонды и специальные фонды, консолидированные в бюджете. На уровне предприятий финансовые ресурсы могут создаваться и использоваться как в фондовой, так и в нефондовой форме. Так, прибыль предприятий распределяется на фонд накопления и фонд потребления, амортизационные отчисления накапливаются преимущественно в нефондовой форме, но предприятия могут сформировать фонд накопления амортизационных отчислений.

Объёмы финансовых ресурсов государства и предприятий находятся в прямой зависимости, так как источником формирования государственных бюджетных и внебюджетных фондов является валовый внутренний продукт, создаваемый хозяйствующими субъектами.

Финансовые ресурсы предприятий

Финансовые ресурсы предприятия – это часть денежных средств в форме доходов, накоплений и внешних поступлений, получаемых предприятием при распределении валового продукта через финансовую систему. Часть финансовых ресурсов, задействованных предприятием в обороте и приносящих доход, является капиталом предприятия.

В состав финансовых ресурсов предприятий входят собственные, заёмные и привлечённые средства. К собственным финансовым ресурсам предприятий относятся, по мнению большинства авторов, прибыль, амортизационные отчисления, по мнению некоторых авторов - уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например, резервы, образованные в соответствии с учредительными документами предприятия или по законодательству. К заёмным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. К привлечённым финансовым ресурсам относятся средства, привлечённые путём выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлечённые на долевое участие и на другие цели.

Таблица 3

|

Собственные финансовые ресурсы |

Заёмные финансовые ресурсы |

Привлечённые финансовые ресурсы |

|---|---|---|

Дискуссионно:

|

|

Дискуссионно:

|

В литературе встречаются и другие классификации финансовых ресурсов. На наш взгляд, интересной является группировка финансовых ресурсов предприятий, предложенная В.А. Слеповым и С.И. Лушиным.

Таблица 4

|

Образуемые за счёт собственных и приравненных средств |

Мобилизуемые на финансовом рынке |

Поступающие в порядке перераспределения |

|---|---|---|

|

|

|

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов. Так, например, в составе финансовых ресурсов сельскохозяйственных предприятий имеются бюджетные ассигнования, у предприятий с высоким уровнем технической оснащённости большой удельный вес в составе финансовых ресурсов занимают амортизационные отчисления, предприятия с сезонным характером производства имеют в составе финансовых ресурсов заёмные средства.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий в общем их объёме по производственным предприятиям наибольший удельный вес занимают собственные средства. Статистических данных о структуре финансовых ресурсов, к сожалению, не имеется. Однако, есть данные о структуре финансовых ресурсов, направляемых на финансирование инвестиций. Так, в 2015 г. инвестиции в основной капитал составили более 10 трлнёруб. и финансировались на 50,2 % за счёт собственных средств. Доля привлечённых и заёмных средств составила 49,8 %, в том числе бюджетных – 18,3 %, доля кредитов банков – 8,1 %.

Росстат ежегодно публикует данные о прибылях и убытках отечественных предприятий. Так, в 2015 году общая сумма прибыли российских предприятий (без субъектов малого предпринимательства) составила более 12 триллионов рублей (12654 млрд. руб.), при этом 32,6 % предприятий оказались убыточными с суммой убытка 5151 млрд. руб., таким образом, сальдированный финансовый результат (прибыль минус убытки) составил 7503млрдёруб., что превысило результат 2014 года на 74 %.

Структура финансовых ресурсов изменялась вместе с развитием экономики. В условиях командно-административной экономики большой удельный вес в составе финансовых ресурсов отечественных предприятий занимали средства государственного бюджета и кредиты Государственного Банка СССР, предприятия не имели возможности использовать такие источники финансовых ресурсов как выпуск ценных бумаг, привлечение иностранных инвестиций, кредиты коммерческих банков. Развитие финансового рынка даёт предприятиям новые возможности по расширению состава финансовых ресурсов и увеличению их объёма.

Следует различать понятия «денежные средства» и «финансовые ресурсы». Финансовые ресурсы составляют лишь часть денежных средств. На счета предприятий поступает выручка от реализации продукции, внереализационные доходы и другие денежные средства, но финансовыми ресурсами является лишь часть этих средств, так как другая часть авансируется в производство в виде оборотных средств. Не относится к финансовым ресурсам выручка от реализации. Лишь после е. распределения через финансовую систему образуются прибыль, амортизация и другие виды финансовых ресурсов.

Важным аспектом управления финансами предприятия является анализ состава и структуры финансовых ресурсов в динамике за ряд лет для принятия решения об изменении структуры и е. улучшении. Следует отметить, что для практических целей финансовые ресурсы объединяют не в три, а в две группы – собственные и заёмные, в соответствии с группировкой пассивов баланса предприятия. Дело в том, что в балансе предприятия средства, привлечённые предприятием путём выпуска акций или в форме бюджетного финансирования, целевых бюджетных поступлений, средства, полученные безвозвратно от вышестоящих организаций, от внебюджетных фондов и другие средства, привлечённые предприятием на условиях финансирования (то есть безвозвратно), учитываются в качестве собственных средств и отражаются в балансе в третьем разделе «Капитал и резервы», где отражаются собственные средства и привлечённые, но приравненные к собственным, поступления.

Расчёт структуры финансовых ресурсов по их видам и группам отражён в примере 1.

Пример 1.

Рассчитать структуру финансовых ресурсов предприятия по их группам и видам, если известно следующее. Выручка от реализации – 456 789 тыс. руб., затраты - 350 000 тыс. руб. Предприятие пользуется кредитами, их доля составляет 30 % от чистой прибыли. Целевое бюджетное финансирование составляет 12 358 тыс. руб. Годовая сумма начисленной амортизации равна 24691 тыс. руб.

Решение: К группам финансовых ресурсов относятся собственные и заёмные средства (в соответствии с пассивами баланса). К видам относятся амортизационные отчисления, бюджетное финансирование и чистая прибыль (собственные средства), кредиты банков (заёмные средства). Рассчитаем чистую прибыль, как разность между выручкой и затратами с учётом налога на прибыль по ставке 20 %. Прибыль до налогообложения равна 106789 тыс. руб. (456789 – 350000). Налог на прибыль составит 21 358 тыс. руб. (106789 *0,2). Чистая прибыль равна 85431 (106789 – 21358). Рассчитаем сумму кредитов, полученных предприятием. 85431 * 0,3 = 25 629 тыс. руб. Общая сумма финансовых ресурсов предприятия равна 148 109 тыс. руб. (12 358 + 24 691 + 85431 + 25629). Удельные веса каждого вида финансовых ресурсов в их общей сумме составят:

Амортизационные отчисления: (24691 : 148109) *100 =16,67%

Прибыль: 85431 : 148109 = 0,5768; 0,5768 * 100 = 57,68 %

Бюджетные ассигнования: (12358 : 148109) * 100 = 8,34 %

Кредиты: (25629 : 148109) *100 = 17,30 %

Таблица 5

|

Виды и группы финансовых ресурсов |

Сумма, тыс. руб. |

Удельный вес, % |

|---|---|---|

|

1. Собственные финансовые ресурсы |

122480 |

82,70 |

|

1.1. Амортизационные отчисления |

24691 |

16,67 |

|

1.2. Чистая прибыль |

85431 |

57,68 |

|

1.3. Бюджетное финансирование |

12358 |

8,34 |

|

2. Заёмные финансовые ресурсы |

25629 |

17,3 |

|

2.1. Кредиты |

25629 |

17,3 |

|

Всего финансовых ресурсов |

148109 |

100 |

Как видно из таблицы, значительную долю в составе финансовых ресурсов предприятия составляют собственные финансовые ресурсы, а именно – прибыль. Данное предприятие вполне может позволить себе увеличить долю заёмных средств без риска потерять финансовую устойчивость и независимость. Более подробно анализ структуры финансовых ресурсов в их взаимосвязи с доходом и риском предприятия будет рассмотрена далее, после изучения прибыли и финансового состояния.