Управление оборотным капиталом

Состав и структура оборотных средств

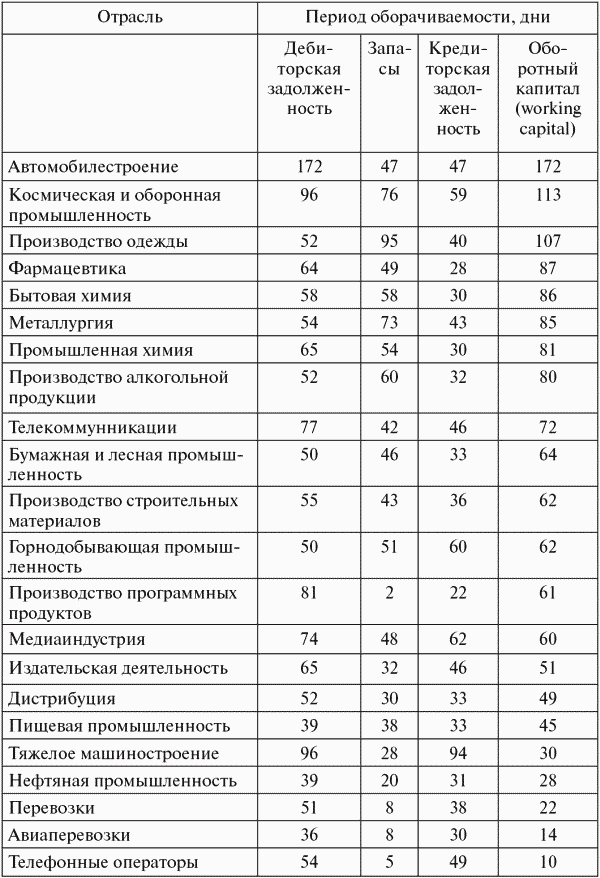

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники их пополнения, изучать проблему эффективности использования. Структура оборотных активов компании зависит от отрасли. К примеру, если компания управляет недвижимостью и получает доход от сдачи ее в аренду, то объем оборотных активов по отношению к валюте баланса компании будет минимальным. Очевидно, что для такого предприятия задача эффективного использования оборотных активов не столь важна и, скорее всего, у него не будет разработанной системы управления оборотными активами. В то же время финансово-экономическое состояние производственных и торговых предприятий во многом зависит от эффективного управления объемом запасов и размером дебиторской задолженности. На российском рынке представлены торговые компании, которые позиционируют себя как «магазины, в которых все есть». У них существуют постоянные остатки более чем по 30 тыс. товарных наименований. Разумеется, это сказывается на оборотных активах. Значительная же часть производственных компаний работает под заказ и не хранит больших запасов готовой продукции. О влиянии отраслевой принадлежности на структуру оборотных активов компании можно судить по показателям оборачиваемости, которые характеризуют отношение величины соответствующего актива к среднедневной выручке (табл. 3.1):

Таблица 3.1 Оборачиваемость оборотных активов в отраслевом разрезе по европейским компаниям на конец 2003 года

Период оборачиваемости дебиторской задолженности = (Дебиторская задолженность – Сомнительная дебиторская задолженность) x (Выручка нетто / 365).

Период оборачиваемости кредиторской задолженности = Кредиторская задолженность: (Выручка нетто / 365).

Период оборачиваемости запасов = Объем запасов : (Выручка нетто / 365).

Период оборачиваемости оборотного капитала = (Дебиторская задолженность – Кредиторская задолженность + Запасы): (Выручка нетто / 365).

Одним из условий непрерывности производства является постоянное возобновление его материальной основы – средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В процессе оборота оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения. Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образует фонды обращения.

Первая стадия кругооборота фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства. В результате денежные средства принимают форму производственных запасов, т.е. переходят из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную.

Третья стадия заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции и полученных от реализации произведенной продукции, составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный виток. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.

Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно пребывает в этих формах в определенных размерах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансируемой стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства – прежде всего стоимостная категория. Они в буквальном смысле не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Выступая же стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от товарно-материальных ценностей оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий.

Изучение сущности оборотных средств предполагает рассмотрение оборотных фондов и фондов обращения. Оборотные средства, оборотные фонды и фонды обращения существуют в единстве и во взаимосвязи, но между ними имеются существенные различия.

Оборотные средства постоянно находятся во всех стадиях деятельности предприятия, в то время как оборотные фонды проходят производственный процесс, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Производственные запасы, являясь частью оборотных фондов, переходят в процесс производства, превращаются в готовую продукцию и покидают предприятие. Оборотные фонды полностью потребляются в процессе производства, перенося свою стоимость на готовый продукт. Их сумма за год может в десятки раз превышать сумму оборотных средств, обеспечивающих при совершении каждого кругооборота переработку либо потребление новой партии предметов труда и остающихся в хозяйстве, совершая замкнутый кругооборот.

Оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства – косвенно, через оборотные фонды.

В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Если бы оборотные средства прямо и непосредственно участвовали в создании нового продукта, то они постепенно уменьшались бы и к моменту окончания кругооборота должны были бы исчезнуть.

Оборотные фонды, представляя собой потребительную стоимость, выступают в единой форме – производительной. Оборотные средства не только последовательно принимают различные формы, но и постоянно в определенных частях пребывают в этих формах.

Приведенные обстоятельства создают объективную необходимость для разграничения оборачиваемости оборотных фондов и оборотных средств.

Сравнение оборотных средств с фондами обращения, являющимися функциональной формой оборотных средств на стадии обращения, позволяют сделать следующие выводы. Кругооборот фондов предприятий завершается процессом реализации продукции (работ, услуг). Для нормального осуществления данного процесса они наряду с основными и оборотными фондами должны располагать и фондами обращения.

Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его продолжением и завершением. Совершая кругооборот, эти фонды переплетаются, образуя общий оборот, в процессе которого стоимость оборотных фондов, перенесенная на продукт труда, переходит из сферы производства в сферу обращения, а стоимость фондов обращения в размере авансированной стоимости – из сферы обращения в сферу производства. Так осуществляется единый оборот авансированных средств, проходящих через разные функциональные формы и возвращающихся в исходную денежную форму. Оборотные средства, совершая кругооборот, из сферы производства, где они функционируют как оборотные фонды, переходят в сферу обращения, где они работают как фонды обращения.

Определение оборотных средств в качестве авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения не раскрывает полного экономического содержания этой категории. Оно не учитывает, что наряду с авансированием определенной суммы денежных средств происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. В связи с этим у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли, у нерентабельных – наоборот, уменьшается в связи с понесенными убытками.

Оборотные средства часто отождествляют с денежными средствами. Между тем нельзя в прямом смысле называть их денежными средствами. Совокупная стоимость авансируется в форме денег и, пройдя процесс производства и обращения, снова принимает эту форму. Денежные средства являются посредником в движении средств. Совокупная стоимость, выраженная в деньгах, превращается в реальные деньги только временами и по частям.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Оборотные средства предприятия имеют две функции: производственную и расчетную. При выполнении производственной функции оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют расчетную функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают в себя как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

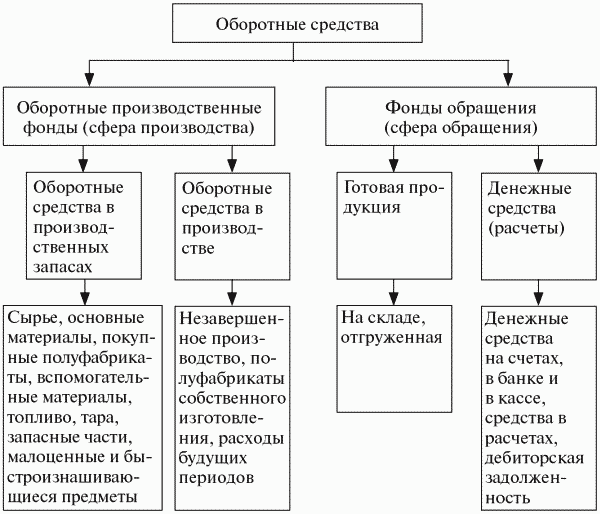

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств (рис. 3.1).

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам. Преобладающую часть оборотных производственных фондов составляют предметы труда – сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы.

Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда – инструменты, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости.

Рис. 3.1. Структура оборотных средств

Финансовый цикл характеризует временной отрезок между моментом получения денежных средств от покупателей за реализованную продукцию и моментом оплаты поставщикам за сырье для производства данной продукции. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть произведено за счет ускорения производственного процесса (экстенсивности и интенсивности труда) и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла в днях оборота может быть рассчитана по формуле

ПФЦ = ПОЦ – БОК = ВОЗ + ВОД – БОК,

где ПОЦ – продолжительность операционного цикла (состоит из оборачиваемости дебиторской задолженности в днях и оборачиваемости материально-производственных запасов в днях); БОК – время обращения кредиторской задолженности; ВОЗ – время обращения производственных запасов; ВОД – время обращения дебиторской задолженности.

В свою очередь, время обращения запасов, дебиторской и кредиторской задолженности соответственно можно рассчитать по следующим формулам:

ВОЗ = Zср.пр / Sр.п Т;

ВОД = Сср.д / ВрТ;

ВОК = Сср.к / Sр.п Т,

где Zср.пр – средние производственные запасы; Sр.п – себестоимость реализованной продукции; Сср.д, Сср.к – средняя дебиторская и кредиторская задолженность соответственно; Вр – выручка от реализации; Т – длина периода, по которому рассчитываются средние показатели (365 дней).

Задолженность при расчете может быть использована как общая, так и непосредственно относящаяся к основной деятельности предприятия.

Вопрос о величине дебиторской задолженности – это, по сути, вопрос о продолжительности и операционного, и финансового цикла. Рост дебиторской задолженности, вызванный удлинением периода предоставления торгового кредита, смягчением стандартов кредитоспособности, переходом к менее жестким методам работы по взиманию просроченной задолженности, предоставлением торговых скидок, обычно стимулирует реализацию. Больший объем реализации, возможно, потребует больших запасов товарно-материальных ценностей и наращивания основных средств. Такое увеличение активов, как правило, требует больших затрат на их финансирование за счет, возможно, заемных средств и (или) эмиссии ценных бумаг. В этом случае увеличиваются и затраты, необходимые для производства дополнительной партии товаров. Увеличение продаж в кредит ведет к росту выручки и прибыли лишь в бухгалтерских регистрах и отчетности предприятия, да и то при условии принятия учетной политики предприятия «по отгрузке», а не «по оплате». Фактически эти выручка и прибыль видны только на бумаге и не дают реального поступления денежных средств. Кроме того, увеличится объем дебиторской задолженности, следовательно, и текущие затраты, связанные с ней, а также возрастет количество безнадежных долгов и расходов, связанных с предоставлением торговых скидок. Таким образом, основной вопрос, решаемый в процессе выбора предприятием оптимального уровня дебиторской задолженности, формулируется так: возрастут ли доходы от реализации в большей мере, чем затраты, включая затраты, связанные с кредитованием покупателей, т.е. является ли эффективным принятие предприятием подобных затрат? Ответ на него состоит в том, что оптимальным уровнем дебиторской задолженности будет такой ее уровень, при котором предельные затраты от изменения кредитной политики будут равны предельным выгодам от изменения кредитной политики.

Анализ оборотных средств

Анализ оборотных средств позволяет:

- оценить эффективность использования ресурсов в оперативной деятельности предприятия;

- определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладываются собственные оборотные средства предприятия в течение финансового цикла.

Величина и структура текущих активов должны соответствовать потребностям предприятия, которые отражены в бюджете. Текущие активы должны быть минимальны, но достаточны для успешной и бесперебойной работы предприятия.

Структура оборотных средств — это пропорции распределения ресурсов между отдельными элементами текущих активов. Она отражает, в частности, специфику операционного цикла, а также то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая – за счет заемных, включая краткосрочные кредиты банков.

Величина и структура собственных оборотных средств могут отражать длительность и особенности финансового цикла.

Величина собственных оборотных средств показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.

Состав и структура оборотных средств неодинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке).

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Главными относительными показателями является система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если его результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл состоит в определении суммы прибыли с 1 руб. вложенного капитала, а поскольку это относительные показатели, они практически не подвержены влиянию инфляции.

Рассмотрим основные показатели рентабельности.

Рентабельность активов (имущества) Ра показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы:

Ра = Пч / А,

где Пч – прибыль, остающаяся в распоряжении предприятия (чистая прибыль); А – средняя величина активов (валюта баланса).

Рентабельность текущих активов Рт.а показывает, сколько прибыли получает предприятие с 1 руб., вложенного в текущие активы:

Рт.а = Пч / Ат,

где Ат – средняя величина текущих активов.

Этот показатель позволяет дать комплексную оценку эффективности использования оборотных средств и может быть представлен как произведение двух других индикаторов – рентабельности продаж Рпр и рентабельности активов Ра:

Рт.а = Рпр x Ра.

Оптимальный уровень оборотных средств позволит максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.

Рентабельность инвестиций Ри отражает эффективность использования средств, инвестированных в предприятие. В странах с развитой рыночной экономикой этот показатель выражает оценку «мастерства» управления инвестициями:

Ри = П / (СК + ДО),

где П – общая сумма прибыли за период; СК – средняя величина собственного капитала; ДО – средняя величина долгосрочных обязательств.

Рентабельность собственного капитала РСК отражает долю прибыли в собственном капитале:

РСК = Пч / СК,

Рентабельность основной деятельности Рд показывает, какова доля прибыли от реализации продукции (работ, услуг) основного вида деятельности в сумме затрат на производство:

Рд = Пр / З,

где Пр – прибыль от реализации; З – затраты на производство продукции.

Рентабельность реализованной продукции Рп показывает размер прибыли на 1 руб. реализованной продукции:

Рп = Пч / Вр,

где Вр – выручка от реализации продукции (работ, услуг).

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования.

Модифицированным показателем рентабельности продукции является рентабельность объема продаж:

Ро.пр = Пр / Vпр,

где Пр – прибыль от реализации продукции: Vпр – объем продаж.

Для оценки оборачиваемости дебиторской задолженности используют показатели, приведенные ниже.

Коэффициент оборачиваемости дебиторской задолженности

КДЗ = Vр / Zср.д,

где Vр – объем реализации; Zср.д - средняя величина дебиторской задолженности.

Этот коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если при расчете коэффициента выручка от реализации считается по переходу права себестоимости, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита.

Период погашения дебиторской задолженности

Тпог = 360 / КДЗ.

Чем продолжительнее период погашения, тем выше риск ее непогашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок.

Коэффициент оборачиваемости материально-производственных запасов

Коб МПЗ = Д / Zср МПЗ,

где Д – себестоимость; Zср МПЗ - средняя величина материально-производственных запасов.

Период оборота МПЗ

Tоб МПЗ =360 / Коб МПЗ.

Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств, исходя из динамики коэффициента за ряд лет.

Определение собственных оборотных средств

Собственные оборотные средства рассчитываются как разность между оборотными средствами (запасы, дебиторская задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения) и краткосрочными обязательствами (краткосрочные кредиты и займы, кредиторская задолженность, авансы полученные, прочие текущие обязательства).

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости. Она показывает не только то, насколько текущие активы превышают текущие обязательства, но и то, насколько внеоборотные активы финансируются за счет собственных средств предприятия и долгосрочных кредитов.

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг – кредиторской задолженностью. Не хватает кредиторской задолженности – приходится брать краткосрочный кредит.

Текущие финансовые потребности (ТФП) – это:

- разница между текущими активами (без денежных средств) и кредиторской задолженностью;

- разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности, и суммой кредиторской задолженности;

- не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть чистых оборотных активов;

- недостаток собственных оборотных средств;

- прореха в бюджете предприятия;

- потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка собственных оборотных средств, сконцентрируемся на природе ТФП и способах их регулирования.

Для финансового состояния предприятия благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по заработной плате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом.

На финансовое состояние неблагоприятно влияют:

1) замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании;

2) предоставление отсрочек платежа клиентам. Однако такие отсрочки соответствуют коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат – отсюда вторая важнейшая потребность в финансировании.

Средняя длительность оборота оборотных средств – это время, необходимое для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счете.

Период оборачиваемости оборотных средств

Тоб ОС = Тоб З + Тоб ДЗ – Топ КЗ,

где Тоб З – период оборачиваемости запасов; Тоб ДЗ – период оборачиваемости дебиторской задолженности; Топ КЗ – средний срок оплаты кредиторской задолженности.

Предприятие заинтересовано в сокращении показателей Тоб З и Тоб ДЗ и увеличении показателя Топ КЗ для сокращения периода оборачиваемости оборотных средств.

Текущие финансовые потребности можно исчислять как в рублях, так и в процентах к обороту (объему продаж, выручке от реализации), а также во времени относительно оборота. Текущие финансовые потребности, %

ТФП = ТФП / Bр. дн x 100,

где Bр. дн – среднедневная выручка от реализации.

Если результат равен, например, 50%, то это означает, что нехватка оборотных средств предприятия эквивалентна половине его годового оборота; 180 дней в году предприятие работает только на то, чтобы покрыть свои ТФП.

Текущая финансовая ответственность неодинакова для различных отраслей и даже для предприятий одной и той же отрасли.

На ТФП оказывают влияние:

1) длительность эксплуатационного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а готовая продукция – в деньги, тем меньше иммобилизация денежных средств в запасах сырья и готовой продукции;

2) темпы роста производства: поскольку ТФП вытекают непосредственно из величины оборота, постольку и величина их изменяется параллельно динамике оборота; больший объем выпуска требует и больших средств на сырье, материалы, энергоносители и пр. Кроме того, в условиях инфляции предприятия предпочитают создавать солидные запасы сырья, чтобы не переплачивать за него после очередного взлета цен;

3) сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами. Расхождение в сроках поступлений и платежей может довести предприятие до отсутствия средств для осуществления расчетов в выполнение своих обязательств – так называемой технической неплатежеспособности (разрыва ликвидности);

4) состояние конъюнктуры: при «разогретом» и высококонкурентном рынке самое нелепое, что может случиться с продавцом, – это остаться без товара для скорейшей поставки покупателю. Чтобы опередить конкурентов, нужно поддерживать запасы готовой продукции на разумном уровне. Общеизвестно также, что наращивание оборота приводит обычно к разбуханию дебиторской задолженности предприятия, так как конкуренция вынуждает продавца привлекать покупателей все более выгодными условиями коммерческого кредита;

5) величина и норма добавленной стоимости: чем меньше норма добавленной стоимости (отношение добавленной стоимости и выручки от реализации, умноженное на 100%), тем в большей степени коммерческий кредит поставщиков способен компенсировать клиентскую задолженность. Парадокс заключается в том, что при высокой норме добавленной стоимости и небольшой степени зависимости предприятия от закупок сырья фирме приходится просить своих поставщиков о более длительных отсрочках платежей.

Наиболее длительный цикл производства и реализации наблюдается как раз у предприятий с высокой нормой добавленной стоимости. У таких предприятий, как правило, значительные запасы готовой продукции, а потребности в сырье относительно скромные. Это заставляет предприятия наращивать дебиторскую задолженность и одновременно снижает роль кредиторской задолженности в удовлетворении ТФП.

Методы управления дебиторской задолженностью

Все фирмы стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность.

Проблема ликвидности (способность актива конвертироваться в денежные средства без значительной потери в цене) дебиторской задолженности становится ключевой почти в каждой организации. В ней, в свою очередь, выделяют несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из способов укрепления финансового положения фирмы. Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации, стимулирования и контроля.

Планирование – это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, стратегию организации, политику действий, рациональные процедуры действий.

Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права.

Под мотивацией, стимулированием подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

Действия по контролю – это подготовка стандартов действий, сравнение фактических результатов со стандартными.

Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной ее инкассации.

На уровень дебиторской задолженности влияет множество факторов как объективного, так и субъективного характера. К объективным факторам относятся экономические условия, в которых осуществляется предпринимательская деятельность. К субъективным факторам следует отнести профессиональный уровень финансового менеджера, кредитную политику предприятия, влияющую на реализацию.

Средний срок оплаты счетов дебиторов в днях – один из важнейших элементов анализа дебиторской задолженности. Средний срок оплаты счетов дебиторов (debtor days), или период оборота дебиторской задолженности (collection period), показывает среднее число дней, требуемое для взыскания (инкассирования) задолженности.

В основе определения этого соотношения, лежит следующий принцип: средний срок платежей вычисляется с точностью до одного дня, и задержка кем-то из клиентов оплаты свыше этого срока может побудить компанию к некоторым действиям. Кроме того, фактические сроки оплаты легко сравнивать с теми нормативами, которые устанавливает руководство, т.е. при помощи этого показателя можно контролировать эффективность работы с клиентами. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

При вычислении берется среднее значение дебиторской задолженности за расчетный период для сглаживания пиковых значений – их использование может привести к появлению «псевдоэкстреммумов», чреватых возникновением заблуждений относительно тенденций развития фирмы. Тенденцию изменения коэффициента оборачиваемости дебиторской задолженности часто используют при определении обоснованности скидки за ранние платежи.

Управление дебиторской задолженностью предполагает:

- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

- анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

- контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

- задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

- прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие.

Дефицит денежных средств в экономике заставил предприятия изменить условия реализации своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политики предоставления кредита и инкассации.

Неоднородное влияние инфляции на различные группы товаров усложнило координацию политики в области закупок и политики продаж, что придало дополнительное значение внедрению эффективных процедур инкассации.

Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

Перечислим основные приемы управления дебиторской задолженностью:

- учет заказов, оформление счетов и установление характера дебиторской задолженности;

- АВС-анализ и XYZ-анализ в отношении дебиторов;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

- оценка реальной стоимости существующей дебиторской задолженности;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- контроль за соотношением дебиторской и кредиторской задолженности;

- определение конкретных размеров скидок при досрочной оплате;

- оценка возможности факторинга – продажи дебиторской задолженности.

Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практике нередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов дает взвешенное «старение» дебиторской задолженности. Из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 38 дней.

Контроль и анализ дебиторской задолженности по срокам возникновения:

- позволяет оценить эффективность и сбалансированность политики кредита и предоставления скидок;

- определяет области, в которых необходимы дополнительные усилия по возврату долгов;

- дает базу для создания резерва по сомнительным долгам;

- позволяет сделать прогноз поступлений средств.

Наиболее часто употребляемыми способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Весьма актуален вопрос о правомочности сопоставления дебиторской и кредиторской задолженности. Здесь позиции аналитика и бухгалтера могут быть диаметрально противоположными: первый допускает возможность сопоставления, второй – нет.

При этом бухгалтер обычно приводит следующие аргументы. Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение глубоко ошибочно, так как предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет. В связи с этим при анализе дебиторской и кредиторской задолженностей их следует рассматривать отдельно: дебиторскую – как средства, временно отвлеченные из оборота, а кредиторскую – как средства, временно привлеченные в оборот. При предоставлении поставщиками отсрочки платежа, как правило, в контракте явно не указывается, сколько эта услуга будет стоить компании-покупателю. Тем не менее в договоре, содержащем условие о возможности выплаты с рассрочкой, всегда существуют так называемые скидки. Например, нередко в контракте встречается следующая формулировка: «Товар поставляется с рассрочкой платежа в две недели. В случае оплаты в день отгрузки покупателю предоставляется скидка в размере 5% стоимости товара». Иначе говоря, предприятие кредитуется под 5% на срок в две недели. Нетрудно посчитать, что за год стоимость такого кредита составит 120%. Для сравнения, средний процент по банковскому кредиту, полученному на год, составит 12–13% в валюте, или 15–16% в рублях.

Такой разрыв в стоимости кредитных средств связан с тем, что, кредитуя, производитель, как и банк, берет на себя риски. Однако для банка это основной вид деятельности, а для производителя – не свойственная ему функция. Вследствие этого производитель, как правило, оценивает кредитные риски значительно выше, чем банк, и требует более высокую плату (процентную ставку) за подобное кредитование.

Из всего сказанного вытекают общие рекомендации управления дебиторской задолженностью:

1) установить контроль за состоянием расчетов с покупателями;

2) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

3) использовать предоставление скидок при долгосрочной оплате.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Следующий большой блок проблем, связанных с управлением дебиторской задолженностью, – разработка отдельных параметров кредитной политики предприятия. Понятно, что результаты анализа состояния дебиторской задолженности используются и в этом процессе.

Процесс управления дебиторской задолженностью невозможен без кредитной политики – свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности. Кредитная политика принимается на год, по истечении которого уточняются цели и задачи, принятые стандарты, подходы и условия.

Приведем типичную структуру этого документа:

- цели кредитной политики;

- тип кредитной политики;

- стандарты оценки покупателей;

- подразделения, задействованные в управлении дебиторской задолженностью, и т.д.

Цели кредитной политики. Целями кредитной политики должны быть повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объема продаж (прибыли от продаж) и отдачи на вложенные средства.

Помимо формализации целей управления дебиторской задолженностью в кредитной политике следует определить задачи, решение которых позволит достичь целевых значений (например, выход на новые рынки сбыта, завоевание большей доли существующего рынка, формирование репутации, минимизация стоимости кредитных ресурсов). Каждая сформулированная задача должна иметь количественное измерение и сроки выполнения.

Типы кредитной политики. В процессе формирования принципов кредитной политики необходимо решить, каким образом руководству фирмы следует достигать компромисса между риском и ликвидностью своего бизнеса, учитывая влияние на этот выбор периода предоставления кредита, скидок, стандартов кредитоспособности и политики инкассации.

Тип кредитной политики неразрывно связан с типом политики управления оборотными активами. Различают три принципиальных типа комплексного управления оборотными активами – консервативный, умеренный и агрессивный. Применительно к кредитной политике фирмы характерными признаками каждой из стратегий являются отношение к кредитному риску и различная степень ликвидности дебиторской задолженности.

Консервативный тип кредитной политики направлен на минимизацию кредитного риска. Если «консерватизм» считать залогом ликвидности, то при этом типе кредитной политики фирма существенно повышает ликвидность дебиторской задолженности и не стремится к получению высокой дополнительной прибыли за счет расширения реализации продукции (рентабельность) в кредит. Осуществляя такой тип кредитной политики, фирма существенно сокращает круг покупателей товара в кредит за счет групп повышенного риска; минимизирует сроки предоставления кредита и его размера; ужесточает условия предоставления кредита и повышает его стоимость;

использует жесткие процедуры инкассации дебиторской задолженности. В результате такого типа управления оборотными активами доля оборотных активов в общих активах сравнительно невелика (менее 40%), а период их оборачиваемости небольшой – 52 дня.

Умеренный тип кредитной политики фирмы характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Доля оборотных активов в общих активах составляет 45%, продолжительность оборота оборотных средств – 72 дня.

Агрессивный (мягкий) тип кредитной политики приоритетной целью ставит повышение рентабельности, т.е. максимизацию дополнительной прибыли за счет расширения объема реализации товара в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита. В результате такого типа управления оборотными активами их доля в общих активах составляет более 50%, продолжительность оборота оборотных средств – 95 дней. В настоящее время используют даже такой вариант – 0% за кредит, когда торговая компания заключает договор с банком и сама расплачивается за проценты, при этом проценты включены в стоимость товара, покупатель платит только за перевод денег 0,5–1%.

При принятии решения о типе кредитной деятельности фирмы стратегические направления в области кредитной политики можно выявить с помощью матричного метода, одного из признанных методов анализа стратегии в менеджменте. Применительно к кредитной политике фирмы с точки зрения ликвидности, риска и рентабельности дебиторской задолженности матрица выглядит следующим образом (табл. 3.2).

Таблица 3.2 Матрица стратегии кредитной политики фирмы

Кредитная политика фирмы состоит из блоков. Для агрессивной политики характерны высокий уровень рентабельности и риска. Противоположный блок – консервативная политика, которая характеризуется высокой ликвидностью, низким риском и низкой рентабельностью.

Как видно из матрицы, на пересечении сфер находится умеренный тип кредитной политики. Уровень показателей рентабельности, ликвидности и риска оценивается по стандартам данной макро– и микросреды.

Комплекс задач, определяемых целями кредитной политики организации, решение которых будет способствовать в том числе сокращению дебиторской задолженности, включает в себя:

- определение кредитных лимитов в отношениях с покупателями (заказчиками);

- контроль за сроками погашения дебиторской задолженности и принятие последующих мер по ее взысканию (напоминание, санкции и т.п.);

- сбор и управление информацией о покупателях (заказчиках);

- оценку платежеспособности покупателя (заказчика);

- контроль платежных условий заказов;

- мониторинг дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и т.д.);

- анализ, планирование и контроль кредитных и долговых отношений;

- коммуникацию со службами маркетинга, ценообразования и др.

Решение этих задач возлагается на имеющего соответствующую квалификацию работника – менеджера по кредитам либо, если речь идет о крупном предприятии, – на самостоятельно организованную службу (отдел). Наиболее тесные коммуникационные связи такой отдел имеет с бухгалтерией предприятия и службой маркетинга.

Система кредитных условий включает в себя четыре элемента:

- срок кредита (кредитный период), т.е. время, которым располагают покупатели, прежде чем им придется заплатить за товар;

- скидки, предоставляемые в качестве поощрения за быстрые платежи;

- стандарты кредитоспособности, указывающие на минимальную финансовую силу подходящих клиентов, покупающих в кредит;

- политика взимания платы, отражающая жесткость или мягкость подхода предприятия к клиентам, задерживающим платежи.

Скидки за ранние платежи – это сокращение цены покупки или продажи, выраженное в процентах, которое предоставляется в случае оплаты счета-фактуры в ранний период установленного срока. Эта мера стимулирует покупателей, приобретающих товар в кредит, оплачивать счета как можно быстрее. Предоставление скидки выгодно как покупателю, так и продавцу. Покупатель имеет прямую выгоду от снижения затрат на покупку товаров. Стоит отметить, что скидки за оплату счетов (на 5–10 дней) в большинстве стран Европы составляют 3%, поэтому покупателям выгодно пользоваться скидками. Продавец получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет иммобилизацию денежных средств.

Стандарты оценки покупателей. Покупатели, как правило, имеют различные возможности по объемам закупок, своевременности оплаты и претендуют на различные условия предоставления отсрочки платежа.

Для того чтобы дифференцировать условия коммерческого кредитования, но избежать при этом злоупотреблений со стороны менеджеров отдела продаж, необходимо раз работать алгоритм оценки покупателей.

Создание алгоритма дифференциации условий предоставления отсрочки платежа предполагает выполнение ряда шагов.

1. Отбор показателей, на основании которых будет проводиться оценка кредитоспособности контрагента (своевременность погашения ранее предоставленных отсрочек платежа, прибыльность бизнеса, ликвидность, размер чистых оборотных активов и т.д.).

2. Определение принципов присвоения кредитных рейтингов клиентам компании. Рейтинг присваивается на определенный период, по истечении которого должен пересматриваться, например, один раз в месяц.

3. Разработка кредитных условий для каждого кредитного рейтинга, т.е. установление:

- цены реализации;

- времени отсрочки платежа;

- максимального размера коммерческого кредита;

- системы скидок и штрафов.

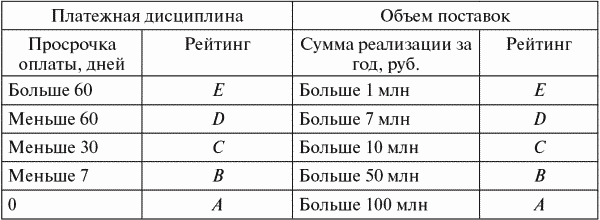

Пример кредитного рейтинга по таким показателям, как платежная дисциплина и объем поставок, приведен в табл. 3.3.

Сначала клиенты ранжируются по платежной дисциплине. Получившие рейтинг D или Е к ранжированию по объему продаж не допускаются. Для компаний, получивших рейтинги А, В и С, рекомендованы следующие условия работы:

- рейтинг С – работа с такой компанией только при условии наличия залога;

- рейтинг В – обязательное описание в договорах системы штрафов и пеней и их строгое исполнение;

- рейтинг А – предоставление отсрочки платежа без использования санкций со стороны компании.

На основании рейтинга объема поставок определяются максимально допустимый объем товарного кредита и цены на реализуемую продукцию. Например, для компании с рейтингом объема поставок В размер товарного кредита не должен превышать 50 млн руб. в год, а цена реализации устанавливается на 5% ниже базовой, для рейтинга А кредитный лимит не больше 100 млн руб. в год, а цена – на 10% ниже базовой.

Таблица 3.3 Значения кредитных рейтингов

Подобное ранжирование удобно в повседневной деятельности для принятия оперативных решений.

При необходимости принятия стратегического решения, например, выборе из двух покупателей наиболее перспективного, следует учитывать более широкий набор факторов, чем объем закупок и платежная дисциплина. Могут использоваться такие показатели, как рентабельность продаж и перспективный объем реализации покупателю. Немаловажно также рассмотрение неколичественных характеристик: репутация клиента на рынке и существование гарантов (обеспечителей). Для проведения комплексной оценки стратегической привлекательности того или иного клиента могут использоваться балльные системы оценки перечисленных показателей.

Клиентский скоринг – следующий способ ранжирования покупателей по критерию финансового результата (маржинальный доход, валовая или чистая прибыль) в зависимости от уровня дохода, который они приносят.

Различные клиенты имеют разную ценность для компании, поэтому, чтобы выработать оптимальные способы работы с каждым из них, клиентов нужно ранжировать. В основном ранжирование клиентов используется для:

- сегментации клиентов по определенным признакам (например, по статусу, размеру или прибыльности) с дальнейшей разработкой регламентов (правил) работы с каждым сегментом;

- создания различных групп на основе определенных условий (например, группы компаний, которые являются клиентами больше пяти лет, либо группы дебиторов);

- выделения в группы отдельных типов компаний при условии разработки регламентов взаимодействия для каждой такой группы;

- выделения специальных групп компаний (например, группы «черный список»), если взаимодействие с ними требует особого подхода.

Среди наиболее часто встречающихся критериев для ранжирования можно выделить следующие.

1. По статусу: потенциальные, действующие, неохваченные, нереализованные, бывшие клиенты. Анализ группы бывших клиентов может дать информацию о частоте и причинах их ухода. Информация о нереализованных или неохваченных клиентах (например, тех, с кем еще не успели связаться после участия в выставке) – также хороший материал для анализа. В первом случае важно определить причины отказа, а во втором – спланировать дальнейшие действия в отношении таких клиентов.

2. По значимости. Критерии группировки действующих клиентов по степени значимости для компании могут быть различными. Например, рекламные агентства группируют клиентов в зависимости от размера рекламного бюджета, торговые – от объема продаж, а банки – от активности по счетам.

3. По прибыльности. Чаще всего прибыльность клиента рассчитывается телекоммуникационными и финансовыми компаниями.

В основе системы клиентского скоринга лежит универсальный рейтинг клиента – агрегированный показатель, характеризующий экономическую эффективность работы с покупателями. Он базируется на величине маржи по клиенту, определяемой следующим образом:

Маржа = Оборот – Себестоимость товара для компании – Прямые затраты.

При этом прибыль компании рассчитывается как разница между маржей и косвенными расходами. В качестве оборота используется месячная величина отгрузки данному клиенту. Рейтинг клиента определяется за период, кратный одному месяцу, и пересматривается с такой же периодичностью.

Себестоимость товара состоит из фактических расходов компании на закупку товара у поставщиков и его продажу конечному покупателю, включая покупную стоимость товара. Себестоимость можно вычислить по следующей формуле:

Себестоимость = Оборот / (1 + Процент наценки) + Оборот x Индивидуальная скидка.

К прямым относятся затраты на отвлечение капитала из оборота и прочие переменные затраты (на закупку, рекламу). Расходы на отвлечение капитала из оборота обусловлены возможным кредитованием клиентов путем предоставления им отсрочки платежа (товарного кредита). Величина таких затрат определяется следующим образом:

Затраты на капитал = (Среднемесячная дебиторская задолженность x Цена капитала) / 12.

Формула среднемесячной дебиторской задолженности (ДЗ) выглядит так:

Среднемесячная ДЗ = (Оборот x Период инкассации ДЗ) / 30.

В качестве ориентира для определения цены капитала используются процентные ставки по краткосрочным банковским кредитам, по которым компания реально может привлечь денежные средства, либо ожидаемая собственниками доходность на капитал, если фирма самостоятельно финансирует свои оборотные активы. Цена капитала может варьироваться в зависимости от того, ставит компания своей целью расширение коммерческого кредитования покупателей (в этом случае ставка может снижаться вплоть до нуля) либо, наоборот, стимулирует клиентов к предоплате или оплате по факту (ставка растет вплоть до уровня, при котором компания откажется от кредита). За основу расчета цены капитала может быть принята ставка средневзвешенной стоимости капитала (Weight averаge cost of capital – WACC), рассчитываемая ежеквартально.

Таким образом, расчет маржи по клиенту для целей клиентского скоринга можно представить следующим образом:

Маржа = Оборот x [1–1 / (1 + Процент наценки) – Индивидуальная скидка – (Период инкассации ДЗ / 30) x (Цена капитала / 12) – Доля переменных затрат в обороте].

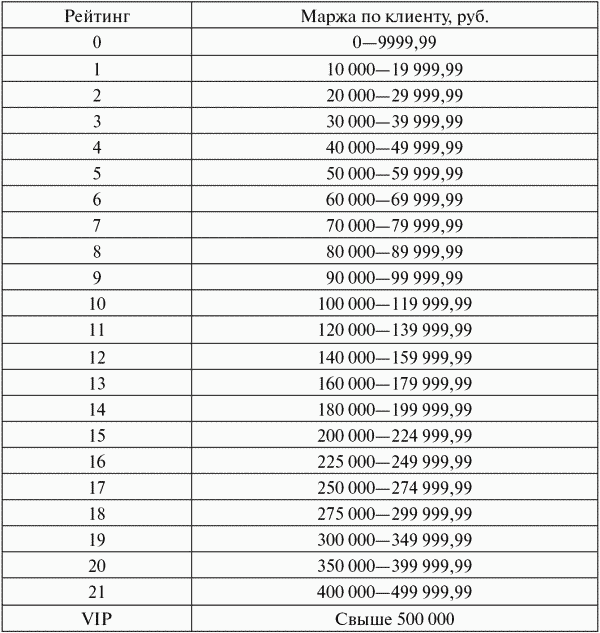

Приведенная формула увязывает все условия работы с клиентом в единый показатель и позволяет составить рейтинг клиентов в зависимости от его величины. Единица шкалы должна соответствовать существенному, по мнению фирмы, увеличению финансового результата. Один из возможных вариантов шкалы универсального рейтинга приведен в табл. 3.4.

Таблица 3.4 Пример шкалы рейтинга

Используя данную формулу, можно рассчитать рейтинг для всех клиентов, после чего ранжировать их в зависимости от величины рейтинга на группы, для каждой из которых применять индивидуальные механизмы финансовой политики. Например, клиент А отгружает товар в среднем на 250 000 руб. в месяц с наценкой 35%. При оплате в течение 14 дней клиент получает скидку от цены в размере 2% (причем клиент действительно придерживается этого срока оплаты и получает эту скидку). Цена капитала фирмы составляет 30%, переменные расходы находятся на уровне 10% оборота. Определим рейтинг клиента по шкале, приведенной в табл. 3.4:

Маржа = 250 000 руб. x [1–1 / (1 + 0,35) – 0,02–14 / 30 x 0,3 / 12–0,1] = 31 898 руб.

Соответственно, рейтинг клиента А равен трем (маржа попадает в интервал от 30 000 до 40 000 руб.).

Маржа = 450 000 руб. x [1–1 / (1 + 0,25) – 0,02–28 / 30 x 0,3 / 12–0,1] = 25 500 руб.

Таким образом, клиентский рейтинг снизится с 3 до 2, соответственно, фирме такое изменение условий невыгодно, и от него следует отказаться. Аналогичным образом рассчитывается экономическая целесообразность мероприятий по стимулированию сбыта. Предположим, готовится акция, по которой при увеличении товарооборота на 50% клиент награждается ценным призом стоимостью 10 000 руб.

Использование шкалы рейтинга вместо непосредственного анализа маржинального дохода целесообразно в силу следующих причин:

- компактная шкала рейтинга удобнее для работы, чем большое количество значений маржинальной прибыли по каждому клиенту;

- зачастую нежелательно давать менеджерам по продажам информацию о том, какую прибыль получает компания от работы с клиентами.

Работа с рейтингом (особенно когда порядок его расчета встроен в корпоративную информационную систему) позволяет менеджерам проводить качественный анализ прибыльности клиентов без предоставления им лишней информации. Принципы ранжирования зависят от услуг или товаров, предлагаемых компанией (однородные или нет), рынка, на который ориентировано предложение, размера компании, вида бизнеса, уровня дохода, который может быть получен от того или иного клиента, и перспективности клиентов в плане потребления предлагаемых услуг. С учетом совокупности этих факторов формируются различные тарифные планы, возможные условия оплаты и т.д.

Исходя из формулы маржи можно выделить две группы параметров, влияющих на ее размер: индивидуальные и общие. Индивидуальные параметры у каждого клиента свои:

- оборот;

- процент наценки;

- процент индивидуальной скидки;

- период инкассации дебиторской задолженности.

Общие параметры совпадают для всех клиентов – цена капитала и процент переменных затрат, но их значения со временем могут меняться.

Управление этими параметрами позволяет изменять величину маржи по клиенту и, как следствие, его рейтинг. Наиболее интересные возможности клиентский скоринг предоставляет в ситуациях, когда клиент намерен изменить какие-то параметры работы (оборот, уровень наценки, срок кредитования и т.д.), а также при организации различных маркетинговых мероприятий.

Например, клиент А предложил увеличить товарооборот с 250 000 до 450 000 руб. при условии одновременного сокращения торговой наценки до 25% и увеличении периода оплаты до 28 дней (скидка в 2% сохраняется). Необходимо принять решение о целесообразности данного шага. Для этого рассчитываем рейтинг клиента при принятии положительного решения.

Для клиента успешное участие в этом конкурсе будет соответствовать следующему рейтингу:

Маржа = 375 000 руб. x [1–1 / (1 + 0,35) – 0,02 – 14 / 30 x 0,3 / 12–0,1] = 47 847 руб.

В этом случае маржа превышает первоначальную маржу на 1594,9 руб.

Результат акции = Рост прибыли – Затраты на акцию = 5949 руб.

Участие клиента в акции выгодно, поскольку помимо роста товарооборота компания получит дополнительную прибыль в размере 5949 руб.

Важным свойством клиентского рейтинга является присущая ему аддитивность: рейтинги отдельных клиентов можно складывать (так как они привязаны к вполне конкретному экономическому показателю – маржинальному доходу). Это позволяет рассчитывать рейтинги не только для отдельных клиентов, но и для групп взаимосвязанных (аффилированных) клиентов, регионов, отделов продаж фирмы, направлений, продуктовых линеек и т.д.

Рейтинговый подход также можно распространить на сбытовые подразделения компании, рассчитывая маржинальный доход по каждому менеджеру и увязывая размер оплаты труда со значением рейтинга. К примеру, каждый пункт рейтинга клиента, обслуживаемого менеджером, можно приравнять к некой фиксированной сумме месячной оплаты труда. Тогда менеджер будет заинтересован в том, чтобы рейтинги его клиентов (и, соответственно, прибыль фирмы) были максимальными.

Расчет рейтингов удобнее всего реализовать непосредственно в корпоративной информационной системе.

Подразделения, задействованные в управлении дебиторской задолженностью. Необходимо строго распределить ответственность за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами. Нередко за продажи и взыскание задолженности отвечают разные подразделения, имеющие противоречивые задачи. Например, менеджер по продажам (коммерческий отдел) мотивирован продать как можно больше, а менеджер по работе с дебиторами (финансовая служба) – получить денежные средства и минимизировать уровень задолженности. Это приводит к недовольству со стороны клиентов и конфликту подразделений.

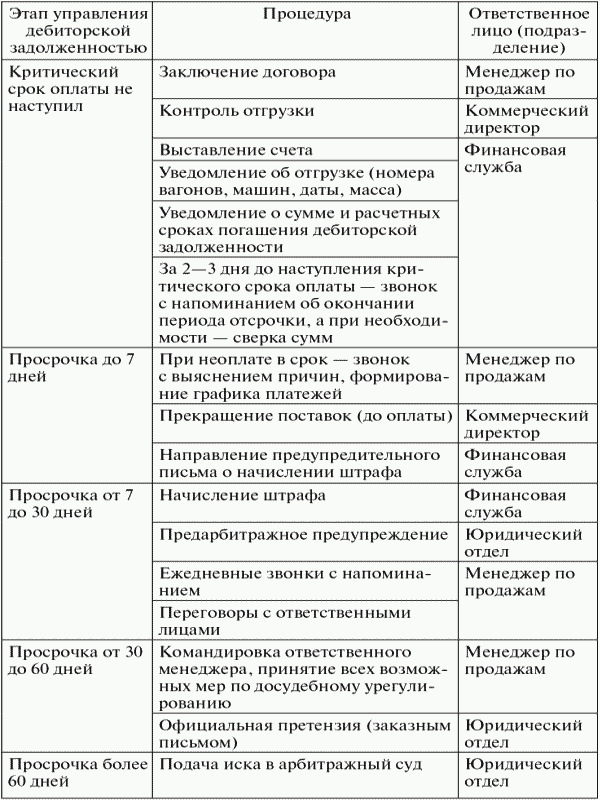

Оправданна схема распределения ответственности, при которой коммерческая служба отвечает за продажи и поступления, финансовая служба берет на себя информационную и аналитическую поддержку, а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников в регламенте управления дебиторской задолженностью (табл. 3.5).

Таблица 3.5 Регламент управления задолженностью в ООО «Посредник»

Финансовая служба формирует основные принципы управления дебиторской задолженностью подразделения, задействованные в управлении дебиторской задолженностью лимиты, сроки, условия предоставления кредита, контроль погашения. Если просрочка составляет больше 30 дней, то информация об этом передается руководителю службы продаж для контроля. На определенном этапе выставляется претензия, подключаются служба безопасности и юридический отдел. Если выясняется, что платеж от покупателей не пришел по вине менеджера, компания может его оштрафовать или потребовать компенсировать часть убытков.

Методы управления запасами

Очень часто сотрудники отдела продаж, стремясь удовлетворить все потребности покупателей и увеличить выручку компании, наращивают запасы, значительно превышающие реальные потребности бизнеса. Такие действия могут привести к резкому снижению его ликвидности и даже банкротству. Не допустить этого – первоочередная задача финансового директора, который должен выяснить:

- сможет ли компания удовлетворить все требования покупателей быстро и в необходимом объеме и не содержатся ли на складе товары, немедленная доставка которых покупателям не нужна;

- какая часть средств вложена в «мертвые» и излишние запасы;

- какой объем запасов позволит снизить издержки хранения и существенно не повлияет на выручку компании;

- повысит ли расширение ассортимента рентабельность компании;

- как минимизировать затраты на хранение и прочие эксплуатационные расходы.

Управление запасами составляет наиболее важную сферу логистического менеджмента фирмы с точки зрения как трудоемкости, так и связанных с нею затрат. Запасы в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, иммобилизируя значительную часть оборотного капитала фирмы. Затраты на управление запасами достигают 40% и более общих логистических издержек. Роль запасов в логистике столь велика, что на Западе ее часто определяют как «менеджмент запасов, находящихся в покое или движении».

Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции. В терминологическом словаре по логистике материальные запасы (inventory) определены как находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного.

Чтобы определить, от каких товаров компания может легко отказаться, полезно проранжировать ассортимент с учетом вклада от продажи каждого товара в общую выручку. Большинство информационных систем классифицируют или ранжируют товары, имеющиеся на складе, в зависимости от валовой годовой стоимости проданных запасов. Например, товары могут быть расположены в порядке убывания в соответствии с объемом продаж:

- товары категории А обеспечивают 80% продаж;

- категории В – 15% продаж;

- категории С – 4% продаж;

- категории D – 1% продаж;

- товары категории X не продавались в последние месяцы и являются «мертвыми» запасами.

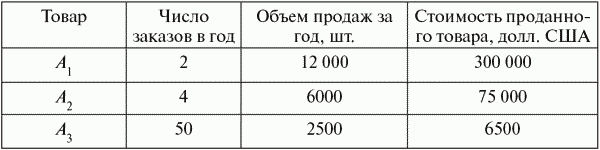

Однако такое ранжирование позволяет выявить товарные позиции, повышающие оборачиваемость запасов, т.е. возможности получения прибыли, но не помогает определить, запасы каких товаров нужно иметь. Покажем это на примере (табл. 3.6).

Таблица 3.6 Отчет по продажам

Стоимость проданного товара А1 и А2 высока, однако покупатели заказывали его всего два и четыре раза за последний год. Если держать на складе запас этих товаров, то большие денежные средства окажутся «связанными» в результате инвестиций в них. Соответственно, такие товары можно отнести к группе «специально заказываемые», т.е. их должны заказывать под поставку по отдельному запросу покупателя, и создавать запас по ним не имеет смысла. С другой стороны, товар A3 с годовой стоимостью продаж 6500 долл. США, скорее всего, будет отнесен к категории С. Однако покупателям этот товар необходим 50 раз в году (примерно один раз в неделю), и хотя принесенная им годовая выручка невелика, поддерживать на складе запас этого товара необходимо для качественного обслуживания клиентов. Таким образом, запас товаров целесообразно поддерживать лишь по тем товарам, которые чаще пользуются спросом у покупателей. Классификация товаров по категориям (А, В, С) должна также зависеть от обязательств компании по поставкам товара покупателям. Например, при работе с сетями не важно, какой товар не поставлен – высокооборотный или не очень. Деньги (из-за уплаты штрафа) и репутация компании будут потеряны в любом случае.

Что касается товаров категории X, то они несут для компании только затраты, поскольку не продавались в течение года и не способствовали формированию прибыли компании. Вследствие этого их необходимо либо ликвидировать, либо поддерживать на минимальном уровне. Причем решение о поддержании минимального объема запасов может быть принято, только если они удовлетворяют двум условиям:

- есть уверенность, что товар будет продан в будущем. Например, это касается новых то варов в номенклатуре, которые покупатель гарантировал приобрести;

- товар может быть в любой момент востребован покупателем. При этом его отсутствие может негативно сказаться на репутации компании.

Эффективное управление запасами основывается на трех основных принципах:

- запасы сырья и материалов с высокой себестоимостью должны быть минимальны;

- страховых запасов должно быть достаточно для выполнения оперативных заказов ключевых клиентов. Можно рекомендовать ограничить число ключевых клиентов, например, десятью;

- создание излишних запасов оправданно, если есть уверенность, что они будут востребованы и рост цен на них позволит компенсировать стоимость кредитных ресурсов.

Таким образом, финансовый директор должен настоять на том, чтобы классификация товара проводилась не только по стоимости проданного товара, но и по количеству заказов. Полезно будет составить отчет, в котором в порядке убывания в соответствии со стоимостью текущих запасов следует перечислить товары, по которым мало заказов, за последние 12 месяцев. Комбинация АВС– и ХYZ-анализа позволяет получить интегрированный инструмент контроллинга для поддержки принятия решений в области материального обеспечения и продаж. Это эффективный инструмент структурирования данных. Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль организации), то ХYZ-анализ изучает отклонения, скачки, нестабильность сбыта.

При АВС-анализе сопоставляются показатели в натуральном и стоимостном выражении. В основе этого метода лежит так называемая АВС-классификация – классификация объектов (материалов, изделий и пр.) в порядке убывания стоимости годового потребления (продаж, закупок, использования в производстве) или в соответствии с каким-либо иным критерием. При этом вся совокупность объектов разбивается на три класса – А, В и С. К классу А относятся наиболее дорогостоящие объекты, требующие особого внимания. Объекты класса В, соответственно, требуют меньшего внимания, а в класс С входят объекты, управление которыми носит рутинный характер. Принцип АВС-классификации позволяет более экономно распределять усилия и затраты на управление за счет менее жесткого управления объектами класса С и повышенного внимания к объектам класса А.

Прежде всего АВС-анализ может быть применен в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков (А-материалы – это те материалы, которые регулярно используются в больших количествах в производстве; А-поставщики это те поставщики, на долю которых приходится более 75% оборота).

В области производства может быть проведено исследование и анализ изменения постоянных затрат. АВС-анализ необходим также при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

В области сбыта интерес представляют поступающие заказы и продаваемая продукция. С большим успехом АВС-анализ может быть также применен для более детального изучения групп продуктов, групп клиентов и областей продаж: например, в области сбыта личные посещения допустимы только для А-клиентов. Контакты с С-клиентами должны поддерживаться только по телефону, поскольку их посещение будет стоить слишком дорого.

Задача контроллеров организации заключается в определении приоритетов на основе классификации задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов.

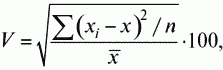

Основная идея ХYZ-анализа – группировка объектов по степени однородности иcследуемого показателя (по коэффициенту вариации), дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования.

В категорию Х включают товары со стабильными продажами. Для группы Y допускаются более значительные отклонения. В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Для распределения товаров по категориям применяется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции (stock keeping unit – SKU) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Хотя это примерное распределение, поскольку стандартные рекомендации здесь отсутствуют.

Формула для расчета коэффициента вариации, %, имеет следующий вид:

где xi – значение параметра по оцениваемому объекту за i-й период; х? – среднее значение параметра по оцениваемому объекту; n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше этот показатель, тем сильнее анализируемый параметр отклоняется от среднеарифметического значения.

Алгоритм проведения ХYZ-анализа включает в себя следующие этапы.

1. Определение объектов анализа (варианты: клиент, поставщик, товарная группа (подгруппа), номенклатурная единица и т.п.).

2. Выявление параметра, по которому следует проводить анализ объекта (варианты: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; число единиц продаж, шт.; число заказов, шт. и т.п.).

3. Определение периода и количество периодов, по которым необходимо сделать анализ (варианты: неделя, декада, месяц, квартал (сезон), полугодие, год). Период должен оказаться не меньше, чем горизонт планирования для данной организации.

4. Расчет коэффициента вариации для каждого анализируемого объекта.

5. Ранжирование объектов анализа по возрастанию значения коэффициента вариации; далее определение групп Х, Y и Z по материалам.

Используя ХYZ-анализ, надо помнить о нескольких существенных ограничениях:

1) чем больше объем используемых данных, тем надежнее окажутся полученные результаты; число исследуемых периодов должно быть не менее трех;

2) не удается применить статистические методы в случае динамично меняющейся ситуации, например, при выводе на рынок нового товара (когда количество продаж новинки еженедельно растет, ХYZ-анализ ничего не даст: товар неизбежно попадет в «нестабильную» группу Z);

3) весьма серьезно на результат расчетов может повлиять сезонность.

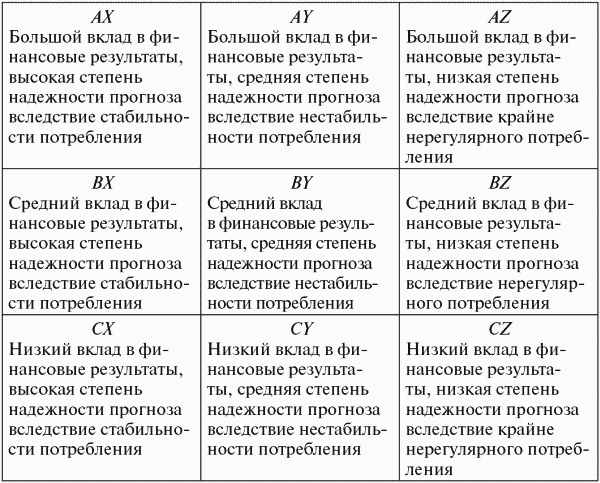

В случае применения XYZ-анализа в сочетании с АВС-анализом весь ассортиментный ряд делится на девять категорий товаров (табл. 3.7).

Таблица 3.7 Матрица интегрированного АВС– и XYZ-анализа

Разумеется, при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых, так как всегда необходим дополнительный анализ. Без изучения маркетингового значения товара, без учета политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя. И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Матрица интегрированного анализа применима даже для решения вопроса о распределении административных ресурсов. Категория АХ должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» СZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период.

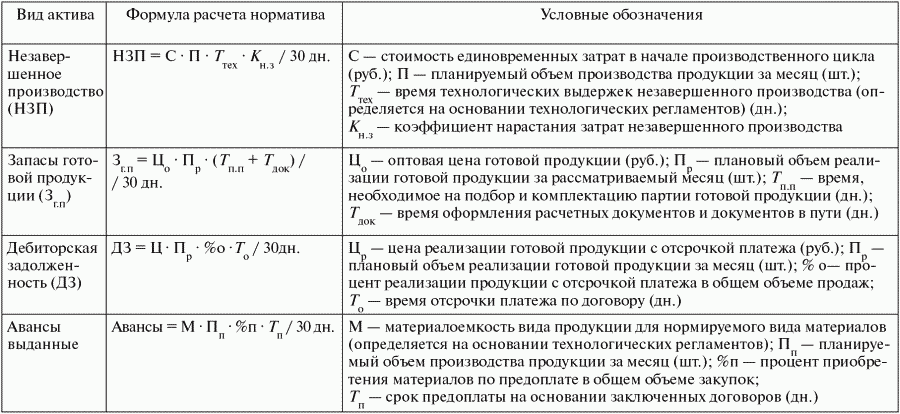

Внедрение нормативов оборотных активов. Рассмотрим методику нормирования оборотных активов на примере запасов материалов. Норматив запасов материалов характеризует максимально допустимую стоимость запасов, находящихся на складе, в любой момент нормируемого периода. На предприятии нормируются запасы по видам производств (направлений) и номенклатуре выпускаемой продукции. Регламентированный отчетный период на предприятии составляет один месяц. Значение норматива определяется исходя из потребности в материалах для выполнения ежемесячных планов производства с учетом среднего времени поставки. Расчет норматива по запасам материалов на конец месяца выполняется по следующей формуле:

Запасы материалов = П x М x (Тcтр + Ттек) / 30,

где П – планируемый объем производства продукции в данном месяце (шт.); М – материалоемкость нормируемого направления деятельности (определяется на основании технологических регламентов); Тстр – период хранения страхового запаса (вероятное время просрочки поставок) (дн.); Ттек – время поставки сырья и материалов по договору с поставщиком (дн.).

Нужно отметить, что до момента начала внедрения системы управления оборотными активами статистики о сроках выполнения поставок и периодах просрочки не существовало. Поэтому период хранения страхового запаса и время поставки определялись на основании экспертных оценок специалистов службы материально-технического снабжения.

В большинстве случаев эта информация достаточно точная. У предприятия сформировались постоянный круг поставщиков и стандартные условия поставок.

Для остальных видов оборотных активов значения нормативов определяются по аналогичным формулам (см. табл. 3.8). При определении норматива для запаса незавершенного производства столкнулись с проблемой достоверного определения коэффициента нарастания затрат. Он рассчитывается как отношение стоимости незавершенного производства на определенном технологическом этапе к плановой себестоимости готовой продукции. Коэффициенты нарастания затрат должны быть рассчитаны для всех этапов производственного цикла по каждому виду продукции. Для этого необходимо описать процессы каждого технологического этапа. Затем все затраты были распределены по этапам производственного цикла в соответствии с составленным описанием технологических процессов.

Таблица 3.8 Методика расчета нормативов оборотных активов

Другая проблема – отсутствие необходимых статистических данных по таким показателям, как время комплектации партии и оформления отгрузочных документов, процент реализации готовой продукции с отсрочкой платежа и процент поставок сырья и материалов на условиях предоплаты.

После того как будет определен порядок расчета нормативов для каждого вида оборотных средств, проводится тестирование предложенного подхода в пружинном и деревообрабатывающем цехах. Руководителям этих подразделений вменяется в обязанности поддерживать оборотные активы не выше установленных норм.

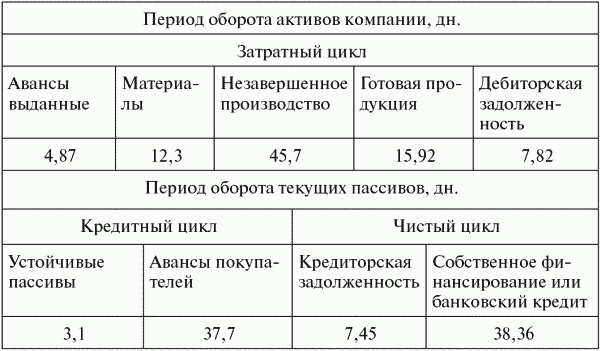

Помимо контроля отклонений фактического размера оборотных активов от нормативного в организации могут отслеживаться величины затратного, кредитного и чистого циклов. Затратный цикл представляет собой сумму периодов оборачиваемости активов предприятия (авансы выданные, запасы материалов, незавершенного производства, готовой продукции и дебиторской задолженности). Кредитный цикл – сумма периодов оборачиваемости устойчивых пассивов, авансов полученных и кредиторской задолженности перед поставщиками. Разница кредитного и затратного циклов – чистый цикл, характеризующий период, в течение которого предприятие для финансирования производственного процесса должно использовать банковские кредиты или собственные средства (см. табл. 3.9).

Таблица 3.9 Диаграмма чистого цикла предприятия

Одна из ключевых задач управления оборотными активами – максимальное сокращение чистого цикла за счет увеличения сроков предоставления коммерческих кредитов от поставщиков и сокращения времени оборачиваемости запасов и дебиторской задолженности.

Реорганизация службы финансового менеджмента с целью оптимизации оборотных средств компании

Финансовая экономическая служба занимает особое место в организационной структуре компании и играет особую роль в ее системе управления. Она является, с одной стороны, исполнителем одного из основных бизнес-процессов – процесса проведения расчетов с контрагентами, а с другой – оператором одновременно двух важнейших подсистем управления: подсистемы планирования финансово-хозяйственной деятельности и подсистемы управленческого и бухгалтерского учета. В таком качестве финансовая экономическая служба является уникальным элементом организационной структуры. Двойственный характер решаемых ФЭС задач требует корректного распределения различных по характеру работ в рамках финансовой экономической службы и формирует определенные требования к ее организационной структуре (рис. 3.2).

Рис. 3.2. Организационная структура финансовой экономической службы

Важной задачей финансовой службы предприятия является правильная организация расчетов за готовую продукцию и постоянный контроль за выполнением плана по реализации продукции и прибыли. Большое значение при организации финансовой работы на предприятии имеет своевременность расчетов с бюджетом, организация взаимоотношений с банками, правильность расчетов с рабочими и служащими, контроль за соблюдением норматива оборотных средств.

Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств и ликвидацией их дефицита.

К важнейшим направлениям совершенствования финансовой работы на предприятиях относятся:

- системный и постоянный финансовый анализ их деятельности;

- организация оборотных средств в соответствии с существующими требованиями с целью оптимизации финансового состояния;

- внедрение управленческого учета и на этой основе оптимизация затрат предприятия путем деления их на переменные и постоянные и анализ взаимодействия и взаимосвязи «затраты – выручка – прибыль»;

- оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики;