Управление денежными потоками организации

Сущность денежного потока

Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких конечных результатов его хозяйственной деятельности в целом.

Управление движением денежных средств представляет собой не просто управление выживанием, а динамическое управление капиталом с учетом изменения стоимости во времени. В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как значительная часть расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания.

Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства – это наиболее ликвидные активы, которые в определенном размере должны постоянно присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильности и инфляции может быть весьма затруднено и недостаточно точно, особенно на финансовый год.

Величина предполагаемых поступлений денежных средств от реализации продукции рассчитывается с учетом среднего срока оплаты счетов и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, т.е. предполагаемая оплата счетов за поступившие товары (услуги), главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов, оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств – чистый денежный поток со знаком плюс или минус. Если сумма оттока больше, то для обеспечения прогнозируемого денежного потока рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений.

Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам. На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами.

Анализ и управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность. От эффективности управления денежными средствами зависят финансовое состояние компании и возможность быстро адаптироваться в случаях непредвиденных изменений на финансовом рынке.

Управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия.

В деятельности любого предприятия тремя наиболее важными финансовыми показателями являются:

- выручка от реализации;

- прибыль;

- поток денежных средств.

Совокупность значений этих показателей и тенденций их изменения характеризует эффективность работы предприятия и его основные проблемы.

Рассмотрим, в чем состоит отличие потока денежных средств от прибыли.

Выручка — учетный доход от реализации продукции или услуг за данный период, отражающий как денежные, так и неденежные формы дохода.

Прибыль — разность между учтенными доходами от реализации и расходами, начисленными на реализованную продукцию.

Поток денежных средств — разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Различие между суммой полученной прибыли и величиной денежных средств состоит в следующем:

- прибыль отражает денежные и не денежные доходы, учтенные в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

- прибыль признается после совершения продажи, а не после поступления денежных средств;

- при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты;

- денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Денежные средства является наиболее ликвидной частью оборотного капитала. Это то, что используют для оплаты всех обязательств. Управление денежными потоками тесно связано со стратегией увеличения рыночной стоимости компании, так как рыночная стоимость компании или актива зависит от того, сколько инвестор готов за них заплатить, что, в свою очередь, зависит от того, какие денежные потоки и риски принесет инвестору актив или компания в будущем.

Таким образом, рыночная стоимость актива или компании определяется:

- денежным потоком, генерируемым активом или компанией в будущем;

- распределением во времени этого денежного потока;

- рисками, связанными с генерируемым денежным потоком.

Финансовые ресурсы, относящиеся к сфере распределения, являются важным элементом воспроизводства и составляют основу системы управления материальными и денежными потоками предприятия. Финансовые ресурсы предприятия находятся в постоянном движении, управление которым и осуществляется в рамках финансового менеджмента. В свою очередь, денежные потоки предприятия представляют собой движение (притоки и оттоки) денежных средств на расчетном, валютном и иных счетах и в кассе предприятия в процессе его хозяйственной деятельности, в совокупности составляя его денежный оборот. В связи с этим темпы стратегического развития и финансовая устойчивость предприятия в значительной мере определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации способствует ускоренной реализации выбранных целей.

Действительно, рациональное формирование денежных потоков обеспечивает ритмичность операционного цикла предприятия и рост объемов производства и реализации продукции. При этом любое нарушение платежной дисциплины отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п. Даже у предприятий, успешно работающих на рынке и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности раз личных видов денежных потоков во времени.

Важным фактором ускорения оборота капитала предприятия является управление денежными потоками. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств. Следовательно, эффективность работы предприятия полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

Виды и структура денежного потока (cash flow)

Понятие «денежный поток предприятия» включает многочисленные виды этих потоков, и для обеспечения эффективного управления ими необходима классификация.

По масштабам обслуживания хозяйственного процесса выделяют следующие виды денежных потоков:

- денежный поток по предприятию в целом – наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

- денежный поток по отдельным видам хозяйственной деятельности предприятия – результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

- денежный поток по отдельным структурным подразделениям (центрам ответственности) – определяет предприятие как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

- денежный поток по отдельным хозяйственным операциям – рассматривается как первичный объект самостоятельного управления.

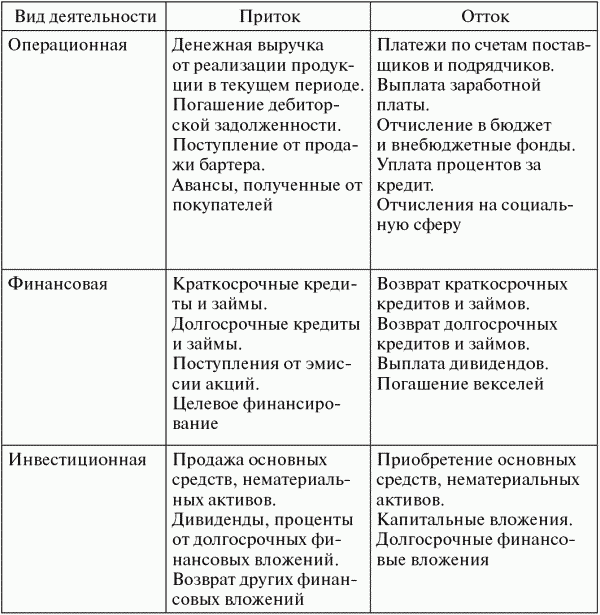

По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков:

- денежный поток по операционной деятельности – характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

- денежный поток по инвестиционной деятельности – характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

- денежный поток по финансовой деятельности – характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Характеристика основных денежных потоков по отдельным видам хозяйственной деятельности предприятия в рамках его совокупного денежного потока представлена в табл. 2.1.

По направленности движения денежных средств выделяют два основных вида денежных потоков:

1) положительный – характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»);

2) отрицательный – определяет совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин «отток денежных средств»).

Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. В системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента.

Таблица 2.1 Составляющие денежного потока

По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

- валовой – характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

- чистый – определяет разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле:

ЧДП = ПДП – ОДП,

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени; ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени; ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

В зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование размера остатка его денежных активов.

По уровню достаточности объема выделяют следующие виды денежных потоков предприятия:

- избыточный – характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

- дефицитный – определяет такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

По методу оценки во времени выделяют следующие виды денежных потоков:

- настоящий – характеризует денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к текущему моменту времени;

- будущий – определяет денежный поток предприятия как единую сопоставимую его величину, приведенную по стоимости к конкретному предстоящему моменту времени. Понятие «будущий денежный поток» может использоваться и как номинальная его величина в предстоящем моменте времени (или в разрезе предстоящих интервалов будущего периода), которая применяется для дисконтирования в целях приведения к настоящей стоимости.

По непрерывности формирования в рассматриваемом периоде различают следующие виды денежных потоков предприятия:

- регулярный – характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Этот вид имеют большинство денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов, и т.п.;

- дискретный – определяет поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса, покупкой лицензии франчайзинга, поступлением финансовых средств в порядке безвозмездной помощи и т.п.

При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные, и, наоборот – в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер.

По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами:

- регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода – носит характер аннуитета;

- регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода – график лизинговых платежей за арендуемое имущество с согласованными сторонами неравномерными интервалами времени их осуществления на протяжении срока лизингования актива.

По ликвидности или изменению чистой кредитной позиции предприятия в течение определенного периода выделяют следующие виды денежных потоков:

- ликвидный – является одним из показателей, при помощи которого оценивают изменение финансового положения предприятия во времени и характеризуют изменение в чистой кредитной позиции предприятия в течение периода. При этом чистая кредитная позиция - это положительная разность между суммой кредитов, полученных предприятием, и величиной денежных средств;

- неликвидный – характеризуют по негативному изменению в чистой кредитной позиции предприятия в течение периода. При этом под чистой кредитной позицией понимают отрицательную разность между суммой кредитов, полученных предприятием, и величиной денежных средств.

При решении вопроса о возможности выдачи краткосрочных кредитов банк интересует ликвидность активов предприятия и его способность генерировать денежные средства, необходимые для платежей по кредитам.

Ликвидный денежный поток тесно связан с показателем финансового рычага, характеризующим предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка. Ликвидный денежный поток рассчитывают по формуле

ЛДП = – [(ДКк + ККк – ДСк) – (ДКн + ККн – ДСн)],

где ЛДП – ликвидный денежный поток; ДКк, ДКн – долгосрочные кредиты соответственно на конец и начало периода; ККк, ККн – краткосрочные кредиты соответственно на конец и начало периода; ДСк, ДСн – денежные средства соответственно на конец и начало периода.

По особенностям чередования притоков и оттоков во времени денежные потоки могут быть:

- релевантными – в них поток со знаком «минус» меняется на поток со знаком «плюс» единожды. Релевантные денежные потоки характерны для стандартных, типичных и наиболее простых инвестиционных проектов, в которых за этапом первоначального инвестирования капитала, т.е. оттока денежных средств, следуют длительные поступления, т.е. приток денежных средств;

- нерелевантными – для них свойственна ситуация, когда отток и приток капитала чередуются.

По характеру сбалансированности денежные потоки подразделяют:

- на мягко сбалансированный - основан на сбалансированности дефицитного потока в долгосрочном периоде, когда за пределами одного финансового года преодолевается дефицитность потока по инвестиционной деятельности и этому подчинены потоки по операционной и финансовой деятельности. Этот тип сбалансированности связан с инвестиционной направленностью развития фирмы;

- жестко сбалансированный - основан на сбалансированности дефицитного потока в краткосрочном периоде по системе «ускорения привлечения денежных средств – замедления выплат денежных средств», когда в пределах одного финансового года преодолевается дефицитность потока по операционной деятельности как основной деятельности и этому подчинены краткосрочная финансовая и инвестиционная деятельности. Этот тип сбалансированности связан с поддержанием текущей финансовой устойчивости, платежеспособности и ликвидности, ориентирован на короткие инвестиции спекулятивной природы.

По степени рискованности денежные потоки бывают:

- высокорискованными - представляют собой поток инновационных проектов, особенно в начальной стадии их жизненного цикла, что связано с рискованными инвестициями в инновации. При этом самая высокая рискованность денежных потоков наблюдается у финансовой и инвестиционной деятельности до прохождения точки окупаемости или возврата инвестиций проекта, а меньшая рискованность – у операционной;

- низкорискованными - существуют у традиционных видов деятельности фирмы, особенно в период пика жизненного цикла, что связано со стабильной генерацией высоких доходов в период «снятия сливок на рынке». При этом низкая рискованность денежных потоков наблюдается у операционной деятельности.

По прогнозируемости выделяют следующие виды денежных потоков:

- прогнозируемый - когда деятельность фирмы осуществляется в относительно стабильной финансово-экономической и политической среде, многие внешние негативные факторы нейтрализованы, а внутренние факторы прогнозируются по истории устойчивого развития в рамках репрезентативных статистических выборок, т.е. систематические риски нейтрализованы правительственной политикой, а технические внутренние риски прогнозируются с высокой степенью вероятности;

- непрогнозируемый - когда деятельность фирмы осуществляется в нестабильной финансово-экономической и политической среде, многие внешние негативные факторы проявляют себя как неопределенности, а внутренние факторы прогнозируются из-за нерепрезентативных статистических выборок экспертными методами, т.е. систематические риски имеют высокий уровень неопределенности и почти не прогнозируются из-за кризиса правительственной стабилизационной политики, а технические внутренние риски прогнозируются с низкой степенью вероятности.

По управляемости денежные потоки могут быть:

- управляемыми - представляют собой доминирование тех денежных притоков и оттоков, которыми может управлять фирма, осуществляя в большей степени активную операционную и пассивную финансовую и инвестиционную деятельность таким образом, чтобы развиваться на основе самоокупаемости и самофинансировании, т.е. финансово независимое и самостоятельное развитие фирмы за счет своих внутренних резервов;

- неуправляемыми - представляют собой доминирование тех денежных притоков и оттоков, которыми не может управлять фирма, осуществляя активную финансовую и инвестиционную деятельность в основном таким образом, чтобы развиваться на основе масштабных внешних заимствованиях при мизерных собственных средствах и внутренних резервах, т.е. финансово зависимое развитие фирмы за счет чужих средств - с большими долгами и малым собственным капиталом.

По контролируемости денежные потоки подразделяют:

- на контролируемый - поток, притоки и оттоки которого поддаются прогнозированию и управлению, сальдо которого формируется при самом незначительном отклонении от запланированного уровня, т.е. «план – факт – отклонение» минимально по промежуточным и окончательным финансовым результатам;

- неконтролируемый - поток, притоки и оттоки которого не поддаются прогнозированию и управлению, сальдо потока формируется при значительном отклонении от запланированного уровня, т.е. «план – факт – отклонение» максимально как по промежуточным, так и по окончательным финансовым результатам.

По возможности синхронизации денежные потоки бывают:

- синхронизируемыми - поток, у которого притоки согласуются со временем оттоков по временному периоду с учетом сезонных и циклических различий в поступлениях и расходовании денежных средств таким образом, что обеспечивается повышение уровня корреляции между положительным и отрицательным денежными потоками в стремлении к значению «+1»;

- несинхронизируемыми - поток, у которого притоки не согласуются со временем оттоков по временному периоду из-за существенных сезонных и циклических различий в поступлениях и расходовании денежных средств таким образом, что получается значительное снижение уровня корреляции между положительным и отрицательным денежными потоками, корреляция ничтожно мала, что может означать ее отсутствие.

По возможности оптимизации различают денежные потоки:

- оптимизируемый - поток, притоки и оттоки которого поддаются выравниванию и синхронизации во времени, сглаживанию объемов притока и оттока в разрезе отдельных интервалов временного периода с устранением существенного влияния сезонных и циклических изменений в формировании потоков, когда средние остатки денежных средств соответствуют усредненным финансовым потребностям фирмы;

- неоптимизируемый - поток, притоки и оттоки которого не поддаются выравниванию и синхронизации во времени, объемы притока и оттока не сглаживаются в разрезе отдельных интервалов временного периода из-за существенного влияния сезонных и циклических изменений в формировании потоков, когда средние остатки денежных средств не соответствуют в значительной мере усредненным финансовым потребностям фирмы.

По эффективности в отношении показателей рентабельности денежные потоки делят:

- на эффективный - поток, мягкая сбалансированность которого одновременно способствует росту рентабельности, особенно рентабельности собственного капитала таким образом, что обеспечивается устойчивый рост компании, а показатели финансовой устойчивости и рентабельности улучшаются одновременно;

- неэффективный, но сбалансированный - поток, жесткая сбалансированность которого происходит за счет снижения или потери рентабельности, особенно рентабельности собственного капитала таким образом, что обеспечивается хроническая убыточность после покрытия текущих обязательств, а показатель укрепления текущей финансовой устойчивости, платежеспособности, ликвидности улучшается ценой потери рентабельности.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

Задачи и этапы анализа денежных потоков

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования.

По результатам анализа денежных потоков можно сделать заключения по следующим вопросам:

- в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования;

- способно ли предприятие при осуществлении текущей деятельности обеспечить превышение поступлений денежных средств над платежами и насколько стабильно такое превышение;

- в состоянии ли предприятие расплатиться по своим текущим обязательствам;

- достаточно ли полученной предприятием прибыли для удовлетворения его текущей потребности в деньгах;

- достаточно ли собственных средств предприятия для инвестиционной деятельности;

- чем объясняется разница между величиной полученной прибыли и объемом денежных средств.

Анализ видов денежных потоков предприятия предполагает их идентификацию по отдельным видам и определение общего объема денежных потоков конкретных видов в рассматриваемом периоде времени.

Анализ объемов денежных потоков включает в себя систему основных показателей, характеризующих объем формируемых денежных потоков предприятия:

- объем поступления денежных средств;

- объем расходования денежных средств;

- объем остатков денежных средств на начало и конец рассматриваемого периода;

- объем чистого денежного потока;

- распределение общего объема денежных потоков конкретных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяется конкретными задачами анализа или планирования денежных потоков;

- оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков предприятия.

Наиболее важным показателем является величина денежного потока от основной деятельности. Необходимо, чтобы суммы поступлений средств было достаточно как минимум для покрытия всех расходов, связанных с производством и реализацией продукции.

Основной целью анализа денежных потоков предприятия в предшествующем периоде является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям (центрам ответственности).

Существуют прямой и косвенный методы расчета чистого потока.

Анализ отчета о движении денежных средств

Анализ отчета о движении денежных средств (ОДДС) позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Основная цель ОДДС состоит в предоставлении информации об изменениях объема денежных средств и их эквивалентов для характеристики способности организации генерировать денежные средства.

Денежные потоки организации классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. Отчет о движении денежных средств показывает движение объема денежных средств с учетом изменений в структуре денежных притоков и оттоков с учетом сальдо остатков на начало и конец периода, что позволяет определить способность организации поддерживать и генерировать чистый денежный поток, т.е. превышение объема денежных притоков над объемом денежных оттоков с учетом сальдо остатков. Сальдо остатков позволяет управлять ликвидностью, платежеспособностью и финансовой устойчивостью организации. Прямой метод расчета, основанный на анализе движения денежных средств по счетам предприятия:

- позволяет показать основные источники притока и направления оттока денежных средств;

- дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

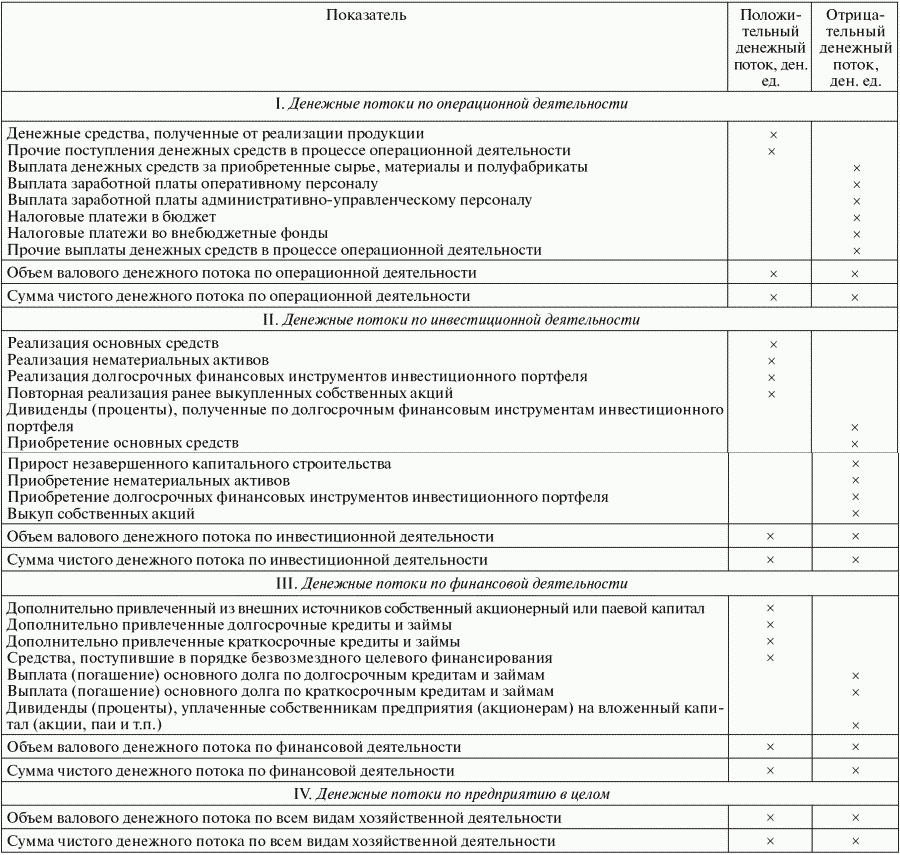

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в целом. Различия результатов расчета денежных потоков, полученных прямым и косвенным методом, относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия (ЧДПо) прямым методом, имеет следующий вид:

ЧДПо = РП + ППо – Зтм – ЗПо.п – ЗПау – НБб – НПв.ф – ПВо,

где РП – сумма денежных средств, полученных от реализации продукции; ППо – сумма прочих поступлений денежных средств в процессе операционной деятельности; Зтм – сумма денежных средств, выплаченных за приобретение товарно-материальных ценностей – сырья, материалов и полуфабрикатов у поставщиков; ЗПо.п – сумма заработной платы, выплаченной оперативному персоналу; ЗПау – сумма заработной платы, выплаченной административно-управленческому персоналу; НПб – сумма налоговых платежей, перечисленная в бюджет; НПв.ф – сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВо – сумма прочих выплат денежных средств в процессе операционной деятельности.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

Результаты проведенных расчетов отражаются в табл. 2.2.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительнее выглядит прямой метод, позволяющий получить более полное представление об их объеме и составе.

Чистые денежные потоки от инвестиционной и финансовой деятельности рассчитываются только прямым методом.

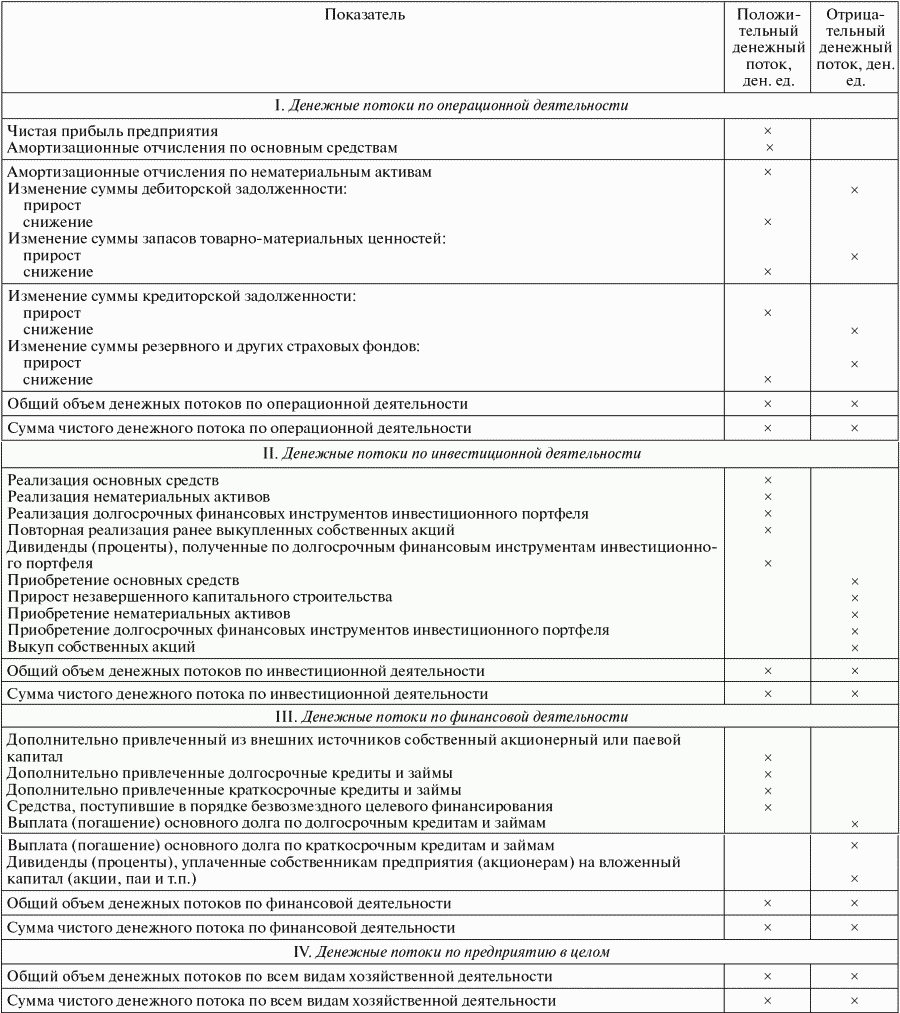

Косвенный метод расчета чистого денежного потока, основанный на анализе статей баланса и отчета о финансовых результатах, позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде, имеет следующий вид:

ЧДПо = ЧП + АОС+ АНА ± ДЗ ± Зтмц ± КЗ ± Р,

где ЧП – сумма чистой прибыли предприятия; АОС – сумма амортизации основных средств; АНА – сумма амортизации нематериальных активов; ДЗ – прирост (снижение) суммы дебиторской задолженности; Зтмц – прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов; КЗ – прирост (снижение) суммы кредиторской задолженности; Р – прирост (снижение) суммы резервного и других страховых фондов.

Результаты проведенных расчетов отражаются в следующей табличной форме (табл. 2.3).

Таблица 2.2 Отчет о движении денежных средств предприятия, разработанный прямым методом

Таблица 2.3 Отчет о движении денежных средств предприятия, разработанный косвенным методом

В свою очередь, использование косвенного метода расчета ЧДПТ – чистого денежного потока текущей (или операционной) деятельности позволяет показать, за счет каких неденежных статей величина чистой прибыли (убытка), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ.

Методы оптимизации денежных потоков

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств в результате инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также негативно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто:

- за счет использования флоута для замедления инкассации собственных платежных документов;

- увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

- замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

- реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Система ускорения (замедления) платежного оборота, решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и, соответственно, повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. В связи с этим параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут:

- путем привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

- дополнительной эмиссии акций;

- привлечения долгосрочных финансовых кредитов;

- продажи части (или всего объема) финансовых инструментов инвестирования;

- продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

- сокращения объема и состава реальных инвестиционных программ;

- отказа от финансового инвестирования;

- снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

- увеличение объема расширенного воспроизводства операционных внеоборотных активов;

- ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

- осуществление региональной диверсификации операционной деятельности предприятия;

- активное формирование портфеля финансовых инвестиций;

- досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (соответственно, низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

В процессе оптимизации денежных потоков предприятия во времени их предварительно классифицируют по следующим признакам.

По уровню «нейтрализуемости» (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяют на поддающиеся и не поддающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон, примером денежного потока второго вида – налоговые платежи, срок уплаты которых не может быть предприятием нарушен.

По уровню предсказуемости денежные потоки подразделяют на полностью и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе оптимизации денежных потоков во времени используются два основных метода – выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет в определенной мере устранить сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), параллельно оптимизируя средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению «+1».

Коэффициент корреляции положительного и отрицательного денежных потоков во времени ККдп рассчитывается по следующей формуле:

где Рп.о – прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде; ПДПi – варианты сумм положительного денежного потока в отдельных интервалах планового периода; ПДП – средняя сумма положительного денежного потока в одном интервале планового периода; ОДПi – варианты сумм отрицательного денежного потока в отдельных интервалах планового периода; ОДП – средняя сумма отрицательного денежного потока в одном интервале планового периода; σПДП, σОДП – среднеквадратическое (стандартное) отклонение сумм положительного и отрицательного денежных потоков соответственно.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Разработка платежного календаря

План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.

Платежный календарь, разрабатываемый на предприятии в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления его денежными потоками. Он позволяет решать следующие основные задачи:

- свести прогнозные варианты плана поступления и расходования денежных средств («оптимистический», «реалистический», «пессимистический») к одному реальному заданию по формированию денежных потоков пред приятия в рамках одного месяца;

- в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем самым эффективность денежного оборота предприятия;

- обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности;

- в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока предприятия, т.е. его платежеспособность в рамках краткосрочного периода;

- включить управление денежными потоками в систему оперативного контроллинга (соответственно, и текущего мониторинга) финансовой деятельности предприятия.

Основной целью разработки платежного календаря (во всех его вариантах) является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как «план платежей по точной дате».

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является выделение в нем двух разделов:

- графика предстоящих платежей;

- графика предстоящих поступлений денежных средств.

Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела.

Временной график платежей ведется в платежном календаре обычно ежедневно, хотя отдельные виды этого планового документа могут иметь и другую периодичность – еженедельную или ежедекадную (если такая периодичность не оказывает существенного влияния на ход осуществления денежного оборота предприятия или вызвана неопределенностью сроков платежей).

Платежный календарь в рамках предприятия ведется по отдельным видам хозяйственной деятельности, а также по различным типам центров ответственности (структурных единиц и подразделений).

Рассмотрим основные виды платежного календаря в системе оперативного управления денежными потоками по операционной деятельности предприятия.

Налоговый платежный календарь разрабатывается по предприятию в целом и содержит обычно только один раздел – «график налоговых платежей» (возвратные платежи по налоговым перерасчетам денежных средств включаются обычно в календарь инкассации дебиторской задолженности). В составе этого платежного календаря отражаются суммы всех видов налогов, сборов и других налоговых платежей, перечисляемых предприятием в бюджеты всех уровней и во внебюджетные фонды. Календарной датой уплаты избирается, как правило, последний день установленного срока перечисления налоговых платежей каждого вида.

Календарь инкассации дебиторской задолженности разрабатывается обычно по предприятию в целом (хотя при наличии специализированного подразделения – кредитного отдела – он может охватывать группу платежей только этого центра ответственности). По текущей дебиторской задолженности платежи включаются в календарь в суммах и сроки, предусмотренные соответствующими договорами (контрактами) с контрагентами. По просроченной дебиторской задолженности эти платежи включаются в данный плановый документ на основе предварительного согласования сторон. Календарь инкассации дебиторской задолженности содержит только один раздел – «график поступления денежных средств». В целях отражения реального денежного оборота предприятия датой поступления денежных средств считается день их зачисления на расчетный счет предприятия (это позволяет исключить период флоута в расчетах с дебиторами).

В соответствии с действующей международной практикой составления отчетности и прогнозирования денежных потоков обслуживание финансовых кредитов отражается в составе операционной (а не финансовой) деятельности предприятия. Это связано с тем, что проценты за кредит, лизинговые платежи и другие расходы предприятия по обслуживанию финансового кредита входят в состав себестоимости продукции и, соответственно, влияют на размер формируемой операционной прибыли. Календарь обслуживания финансовых кредитов разрабатывается в целом по предприятию и содержит лишь один раздел – «график выплат, связанных с обслуживанием финансового кредита». Суммы и даты выплат включаются в платежный календарь в соответствии с условиями кредитных (лизинговых) договоров.

Календарь выплат заработной платы разрабатывается обычно на предприятиях, применяющих многоступенчатый график выплат заработной платы работникам различных структурных единиц (филиалов, цехов и т.п.). Даты таких выплат устанавливаются на основе коллективного трудового договора или индивидуальных трудовых контрактов, а суммы платежей – исходя из штатного расписания и разработанной соответствующей сметы затрат. Указанный платежный календарь содержит обычно один раздел – «график выплат заработной платы».

Календарь (бюджет) формирования производственных запасов разрабатывается обычно для соответствующих центров затрат (структурных подразделений, осуществляющих материально-техническое обеспечение производства). В состав платежей, отражаемых в этом календаре, входят обычно стоимость закупаемых сырья, материалов, полуфабрикатов, комплектующих изделий, а также расходы по транспортированию и страхованию в процессе перевозки. Если формируемые производственные запасы требуют специальных режимов хранения (охлаждения, газовой среды и т.п.), то данный вид платежного календаря может отражать и расходы по их хранению. Указанный календарь содержит лишь один раздел – «график платежей, связанных с формированием производственных запасов». Суммы и даты этих платежей устанавливаются в соответствии с договорами с контрагентами или планами закупки товарно-материальных ценностей. Обычно в составе этих платежей отражается и погашение кредиторской задолженности предприятия по расчетам с поставщиками.

В составе календаря (бюджета) управленческих расходов отражаются платежи по закупке канцелярских принадлежностей, компьютерных программ и средств оргтехники, не входящих в состав внеоборотных активов; расходы на командировки; почтово-телеграфные расходы и другие затраты, связанные с управлением предприятием (кроме затрат на оплату труда административно-управленческого персонала, отражаемых в календаре выплат заработной платы). Данный вид платежного календаря содержит лишь один раздел – «график платежей по общехозяйственному управлению». Сумма платежей этого календаря определяется соответствующей сметой, а даты их осуществления – по согласованию с соответствующими службами управления.

Календарь (бюджет) реализации продукции разрабатывается обычно для центров доходов или центров прибыли предприятия. Указанный платежный календарь содержит два раздела – «график поступления платежей за реализованную продукцию» и «график расходов, обеспечивающих реализацию продукции». В первом разделе отражаются поступления денежных средств при наличных расчетах за продукцию (если данный центр ответственности контролирует инкассацию дебиторской задолженности по расчетам с покупателями, то в первом разделе отражается и этот вид поступления денежных средств). Во втором разделе формируются расходы на маркетинг, содержание сбытовой сети, рекламу и т.п.

Рассмотрим основные виды платежного календаря в системе оперативного управления денежными потоками по инвестиционной деятельности предприятия.

Календарь (бюджет) формирования портфеля долгосрочных финансовых инвестиций состоит из двух разделов – «график затрат на приобретение различных долгосрочных финансовых инструментов инвестирования» (акций, долгосрочных облигаций и т.п.) и «график поступления дивидендов и процентов по долгосрочным финансовым инструментам инвестиционного портфеля». Показатели первого раздела в рамках общей сметы затрат устанавливаются по согласованию с соответствующими инвестиционными менеджерами, а показатели второго раздела – в соответствии с условиями эмиссии отдельных финансовых инструментов портфеля.

Календарь (капитальный бюджет) реализации программы реальных инвестиций составляется по предприятию в целом, если не осуществляются крупномасштабные инвестиции по отдельно разработанным инвестиционным проектам. В этом виде оперативного финансового плана содержатся показатели двух разделов – «график капитальных затрат» (затраты на приобретение основных средств и нематериальных активов) и «график поступления инвестиционных ресурсов» (в разрезе отдельных их источников).

Календарь (капитальный бюджет) реализации отдельных инвестиционных проектов составляется, как правило, для соответствующих центров ответственности предприятия (центров инвестиций). Его структура аналогична предшествующему виду календаря с ограничением денежных потоков рамками лишь одного инвестиционного проекта.

В системе оперативного управления денежными потоками по финансовой деятельности предприятия могут разрабатываться следующие виды платежного календаря.

Календарь (бюджет) эмиссии акций имеет две разновидности – если он разрабатывается до начала продажи акций на первичном фондовом рынке, то включает в себя лишь один раздел: «График платежей, обеспечивающих подготовку эмиссии акций»; если же он разрабатывается для периода осуществляемой продажи акций, то он состоит из двух разделов: «График поступления денежных средств от эмиссии акций» и «График платежей, обеспечивающих продажу акций» (комиссионное вознаграждение инвестиционным брокерам, расходы на информацию и т.п.).

Календарь (бюджет) эмиссии облигаций разрабатывается периодически. Принципы его формирования те же, что и предыдущего варианта оперативного финансового плана.

Календарь амортизации основного долга по финансовым кредитам содержит лишь один раздел – «График амортизации основного долга». Показатели этого оперативного финансового плана дифференцируются в разрезе каждого кредита, подлежащего погашению. Суммы платежей и сроки их осуществления устанавливаются в платежном календаре в соответствии с условиями кредитных договоров, заключенных с коммерческими банками и другими финансовыми институтами.

Перечисленные виды платежного календаря как формы оперативного планового документа могут быть дополнены с учетом объема и специфики хозяйственной деятельности предприятия. Конкретный перечень видов платежного календаря предприятие устанавливает самостоятельно с учетом требований эффективности управления денежным оборотом.