Системы обеспечения финансового менеджмента

Система информационного обеспечения финансового менеджмента

Информационная система (или система информационного обеспечения) финансового менеджмента представляет собой функциональный комплекс, обеспечивающий процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия.

Содержание системы информационного обеспечения финансового менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового менеджмента, предварительно классифицируется.

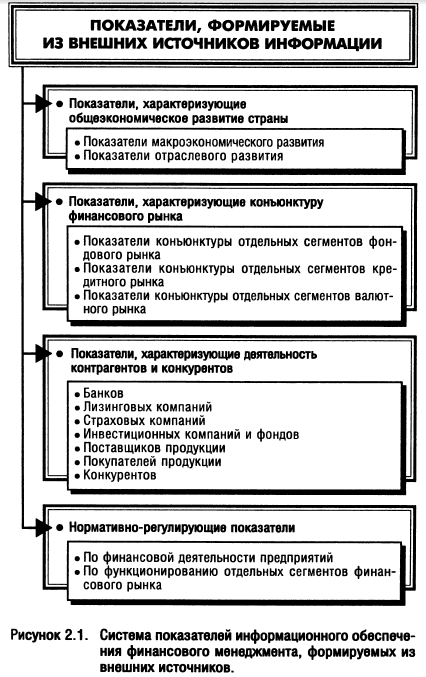

Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников, делится на четыре основные группы (рис. 2.1).

1. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней финансовой среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности (стратегии развития его активов и капитала, осуществления инвестиционной деятельности, формирования системы перспективных целевых показателей финансового менеджмента), формирование системы показателей этой группы основывается на публикуемых данных государственной статистики.

Показатели, входящие в состав первой группы, подразделяются на два блока.

В первом блоке — "Показатели макроэкономического развития" — содержатся следующие основные информативные показатели, используемые в процессе управления финансами предприятия:

а) темп роста внутреннего валового продукта и национального дохода;

б) объем эмиссии денег в рассматриваемом периоде;

в) денежные доходы населения;

г) вклады населения в банках;

д) индекс инфляции;

е) учетная ставка центрального банка.

Во втором блоке — "Показатели отраслевого развития" — содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие:

а) объем произведенной (реализованной) продукции, его динамика;

б) общая стоимость активов предприятий, в том числе оборотных;

в) сумма собственного капитала предприятий;

г) сумма валовой прибыли предприятий, в том числе по основной (операционной) деятельности;

д) ставка налогообложения прибыли по основной деятельности;

е) ставки налога на добавленную стоимость и акцизного сбора на продукцию, выпускаемую предприятиями отрасли;

ж) индекс цен на продукцию отрасли в рассматриваемом периоде.

2. Показатели, характеризующие конъюнктуру финансового рынка.

Система информативных показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых инвестиций, привлечения кредитов, валютных операций и некоторых других аспектов финансового менеджмента. Формирование системы показателей этой группы основывается на публикациях периодических коммерческих изданий, фондовой и валютной биржи, а также на соответствующих электронных источниках информации.

Показатели, входящие в состав второй группы, подразделяются на три блока.

В первом блоке — "Показатели, характеризующие конъюнктуру отдельных сегментов фондового рынка" — содержатся следующие основные информативные данные:

а) виды основных фондовых инструментов (акций, облигаций, деривативов и т.п.), обращающихся на биржевом и внебиржевом фондовом рынке;

б) котируемые цены предложения и спроса основных видов фондовых инструментов;

в) объемы и цены сделок по основным видам фондовых инструментов;

г) сводный индекс динамики цен на фондовом рынке.

Во втором блоке — "Показатели, характеризующие конъюнктуру отдельных сегментов кредитного рынка" — содержатся следующие основные информативные данные:

а) кредитная ставка отдельных коммерческих банков, дифференцированная по срокам предоставления финансового кредита;

б) лизинговая ставка по видам лизингуемых активов;

в) депозитная ставка отдельных коммерческих банков, дифференцированная по вкладам до востребования и срочным вкладам.

В третьем блоке — "Показатели, характеризующие конъюнктуру отдельных сегментов валютного рынка" — содержатся следующие информативные показатели:

а) официальный курс отдельных валют, которыми оперирует предприятие в процессе внешнеэкономической деятельности;

б) курс покупки — продажи аналогичных видов валют, установленный коммерческими банками.

3. Показатели, характеризующие деятельность контрагентов и конкурентов. Система информативных показателей этой группы используется в основном для принятия оперативных управленческих решений по отдельным аспектам формирования и использования финансовых ресурсов. Эти показатели формируются обычно в разрезе следующих блоков: "Банки"; "Лизинговые компании"; "Страховые компании"; "Инвестиционные компании и фонды"; "Поставщики продукции"; "Покупатели продукции"; "Конкуренты". Источником формирования показателей этой группы служат публикации отчетных материалов в прессе (по отдельным видам хозяйствующих субъектов такие публикации являются обязательными), соответствующие рейтинги с основными результативными показателями деятельности (по банкам, страховым компаниям), а также платные бизнес-справки, предоставляемые отдельными информационными компаниями (получение такой информации должно осуществляться только легальными способами)

Состав информативных показателей каждого блока определяется конкретными целями управления финансами, объемом операционной, инвестиционной и финансовой деятельности, длительностью партнерских отношений и другими условиями.

4. Нормативно-регулирующие показатели. Система этих показателей учитывается в процессе подготовки финансовых решений, связанных с особенностями государственного регулирования финансовой деятельности предприятий. Эти показатели формируются, как правило, в разрезе двух блоков: "Нормативно-регулирующие показатели по различным аспектам финансовой деятельности предприятия" и "Нормативно-регулирующие показатели по вопросам функционирования отдельных сегментов финансового рынка". Источником формирования показателей этой группы являются нормативно-правовые акты, принимаемые различными органами государственного управления.

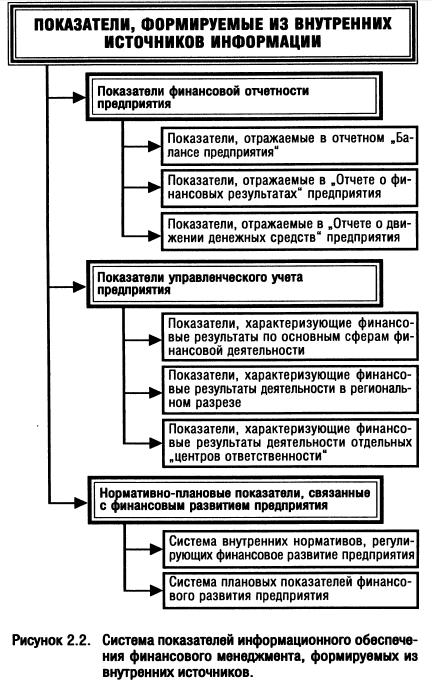

Система показателей информационного обеспечения финансового менеджмента, формируемых из внутренних источников, делится на три группы (рис. 2.2).

1. Показатели финансовой отчетности предприятия. Система информативных показателей этой группы широко используется как внешними, так и внутренними пользователями. Она применяется в процессе финансового анализа, планирования, разработки финансовой стратегии и политики по основным аспектам финансовой деятельности, дает наиболее агрегированное представление о результатах финансовой деятельности предприятия.

Преимуществом показателей этой группы является их унифицированность, так как они базируются на общепринятых стандартизированных принципах учета (что позволяет использовать типовые технологии и алгоритмы финансовых расчетов по отдельным аспектам формирования и распределения финансовых ресурсов, а также сравнивать эти показатели с другими аналогичными предприятиями); четкая регулярность формирования (в установленные нормативные сроки); высокая степень надежности (отчетность, формируемая на базе финансового учета, предоставляется внешним пользователям и подлежит внешнему аудиту).

В то же время, информационная база, формируемая на основе финансового учета, имеет и определенные недостатки, основными из которых являются: отражение информативных показателей лишь по предприятию в целом (что не позволяет использовать ее при принятии управленческих решений по отдельным сферам финансовой деятельности, центрам ответственности и т.п.); низкая периодичность разработки (как правило, один раз в квартал, а отдельные формы отчетности — только один раз в год); использование только стоимостных показателей (что затрудняет анализ влияния изменения цен на формирование финансовых ресурсов).

Показатели, входящие в состав этой группы, подразделяются на три основных блока.

В первом блоке содержатся показатели, отражаемые в "Балансе предприятие. Этот баланс содержит два основных раздела — "Актив" и "Пассив".

В составе Актива баланса отражаются показатели следующих трех разделов: 1) внеоборотные активы; 2) оборотные активы; 3) затраты будущих периодов.

В составе Пассива баланса отражаются показатели следующих пяти разделов: а) собственный капитал; 2) обеспечение предстоящих затрат и платежей; в) долгосрочные обязательства; 4) текущие обязательства; 5) доходы будущих периодов.

В втором блоке содержатся показатели, отражаемые в "Отчете о финансовых результатах" предприятия. Этот отчет включает показатели по следующим трем разделам: 1) финансовые результаты; 2) элементы операционных затрат; 3) расчет показателей прибыльности акций.

В третьем блоке содержатся показатели, отражаемые в "Отчете о движении денежных средств" предприятия. Этот отчет построен в разрезе следующих разделов: 1) движение средств в результате операционной деятельности; 2) движение средств в результате инвестиционной деятельности; 3) движение средств в результате финансовой деятельности.

2. Показатели управленческого учета предприятия. Система этой группы показателей используется для текущего и оперативного управления практически всеми аспектами финансовой деятельности предприятия, а в наибольшей степени — в процессе финансового обеспечения операционной его деятельности.

Этот вид учета получает развитие в связи с переходом предприятий нашей страны к общепринятой в международной практике системе бухгалтерского учета, который позволяет существенно дополнить учет финансовый. Он представляет собой систему учета всех необходимых показателей, формирующих информационную базу оперативных управленческих решений (в основном, в области управления формированием и использованием прибыли) и планирования деятельности предприятия в предстоящем периоде.

В сравнении с финансовым управленческий учет обладает следующими основными преимуществами: он отражает не только стоимостные, но и натуральные значения показателей (а следовательно и тенденции изменения цен на сырье, готовую продукцию и т.п.); периодичность представления результатов управленческого учета полностью соответствует потребности в информации для принятия оперативных управленческих решений (при необходимости информация может представляться даже ежедневно); этот учет может быть структуризирован в любом разрезе — по центрам ответственности, видам финансовой деятельности и т.п. (при одновременном агрегировании показателей в целом по предприятию); он может отражать отдельные активы с учетом темпов инфляции, стоимости денег во времени и т.п. Результаты этого учета являются коммерческой тайной предприятия и не должны предоставляться внешним пользователям.

В процессе построения системы информационного обеспечения управления финансовой деятельностью управленческий учет призван формировать группы показателей, отражающих объемы деятельности, сумму и состав затрат, сумму и состав получаемых доходов и других. Эти группы показателей формируются в процессе управленческого учета обычно по следующим блокам:

а) по сферам финансовой деятельности предприятия;

б) по регионам деятельности (если для предприятия характерна региональная диверсификация финансовой деятельности);

в) по центрам ответственности (созданным на предприятии центрам затрат, дохода, прибыли и инвестиций).

Управленческий учет строится индивидуально на каждом предприятии и должен быть в первую очередь подчинен задачам информативного обеспечения процесса оперативного управления финансовой деятельностью.

3. Нормативно-плановые показатели, связанные с финансовым развитием предприятия. Эти показатели используются в процессе текущего и оперативного контроля за ходом осуществления финансовой деятельности. Они формируются непосредственно на предприятии по следующим двум блокам:

а) система внутренних нормативов, регулирующих финансовое развитие предприятия. В эту систему включаются нормативы отдельных видов активов предприятия, нормативы соотношения отдельных видов активов и структуры капитала, нормы удельного расхода финансовых ресурсов и затрат и т.п.;

б) система плановых показателей финансового развития предприятия. В состав показателей этого блока включается вся совокупность показателей текущих и оперативных финансовых планов всех видов.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, а также внедрение современных автоматизированных информационных технологий позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения финансового менеджмента, ориентированную как на принятие стратегических финансовых решений, так и на эффективное текущее управление финансовой деятельностью.

Системы и методы финансового анализа

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

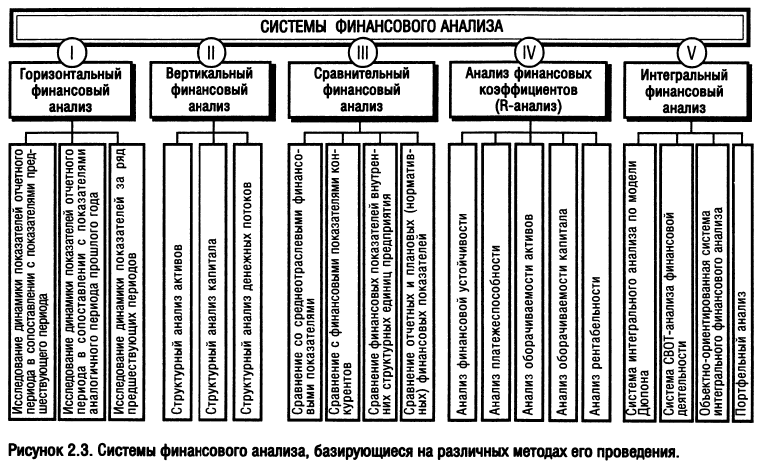

Для решения конкретных задач финансового менеджмента применяется ряд специальных систем и методов анализа, позволяющих получить количественную оценку результатов финансовой деятельности в разрезе отдельных ее аспектов, как в статике, так и в динамике. В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов; интегральный анализ (рис. 2.3).

I. Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда). В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа:

1. Исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

2. Исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

3. Исследование динамики показателей за ряд предшествующих периодов Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия (определение линии тренда в динамике).

Все виды горизонтального (трендового) финансового анализа дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей.

II. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1. Структурный анализ активов. В процессе этого анализа определяются удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав внеоборотных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля по видам ценных бумаг и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

2. Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам — банковский кредит; финансовый кредит других форм; товарный (коммерческий) кредит и т.п. Результаты этого анализа используются в процессе оценки эффекта финансового левериджа, определения средневзвешенной стоимости капитала, оптимизации структуры источников формирования заемных финансовых ресурсов и в других случаях.

3. Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих видов денежного потока более глубоко структуризируется поступление и расходование денежных средств, состав остатка денежных активов по отдельным его элементам.

III. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В финансовом менеджменте наибольшее распространение получили следующие виды сравнительного финансового анализа.

1. Сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансовой деятельности.

2. Сравнительный анализ финансовых показателей данного предприятия и предприятий—конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (его центров ответственности). Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

4. Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии контроллинга текущей финансовой деятельности. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

IV. Анализ финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки финансовой устойчивости предприятия; коэффициенты оценки платежеспособности (ликвидности) предприятия; коэффициенты оценки оборачиваемости активов; коэффициенты оценки оборачиваемости капитала; коэффициенты оценки рентабельности и другие.

1. Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Для проведения такой оценки в процессе финансового анализа используются следующие основные показатели:

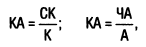

а) коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по следующим формулам:

где СК — сумма собственного капитала предприятия на определенную дату;

ЧА — стоимость чистых активов предприятия на определенную дату;

К — общая сумма капитала предприятия на определенную дату;

А — общая стоимость всех активов предприятия на определенную дату;

б) коэффициент финансирования (КФ). Он характеризует объем привлеченных заемных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования. Для расчета этого показателя используется следующая формула:

где ЗК — сумма привлеченного предприятием заемного капитала (средняя или на определенную дату);

СК — сумма собственного капитала предприятия (средняя или на определенную дату);

в) коэффициент задолженности (КЗ). Он показывает долю заемного капитала в общей используемой его сумме. Расчет этого коэффициента осуществляется по следующей формуле:

где ЗК — сумма привлеченного предприятием заемного капитала (средняя или на определенную дату);

К — общая сумма капитала предприятия (средняя или на определенную дату);

г) коэффициент текущей задолженности (КТЗ). Он характеризует долю краткосрочного заемного капитала в общей используемой его сумме. Этот показатель рассчитывается по следующей формуле:

где ЗКк — сумма привлеченного предприятием краткосрочного заемного капитала (средняя или на определенную дату);

К — общая сумма капитала предприятия (средняя или на определенную дату);

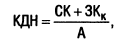

д) коэффициент долгосрочной финансовой независимости (КДН). Он показывает в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т.е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет этого показателя осуществляется по формуле:

где СК — сумма собственного капитала предприятия (средняя или на определенную дату);

ЗКд — сумма заемного капитала, привлеченного предприятием на долгосрочной основе (на период более одного года);

А — общая стоимость всех активов предприятия (средняя или на определенную дату);

е) коэффициент маневренности собственного капитала (КМск). Он показывает, какую долю занимает собственный капитал, инвестированный в оборотные активы, в общей сумме собственного капитала (т.е. какая часть собственного капитала находится в высокооборачи-ваемой и высоколиквидной его форме). Расчет этого показателя осуществляется по следующей формуле:

где СОА — сумма собственных оборотных активов (или собственного оборотного капитала);

СК — общая сумма собственного капитала предприятия;

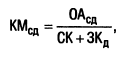

ж) коэффициент маневренности собственного и долгосрочного заемного капитала (КМсд). Он показывает какую долю занимает собственный и долгосрочный заемный капитал, направленный на финансирование оборотных активов, в общей сумме собственного и долгосрочного заемного капитала. Этот показатель позволяет судить об используемом предприятием типе политики финансирования своих активов. Для расчета этого показателя используется следующая формула:

где 0Асд — сумма собственного и долгосрочного заемного капитала, направленного на финансирование оборотных активов предприятия (средняя или на определенную дату);

СК — сумма собственного капитала предприятия (средняя или на определенную дату);

ЗКд — сумма заемного капитала, привлеченного предприятием на долгосрочной основе (напериод более одного года).

2. Коэффициенты оценки платежеспособности (ликвидности) характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для проведения оценки платежеспособности (ликвидности) в процессе финансового анализа используются следующие основные показатели:

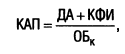

а) коэффициент абсолютной платежеспособности или "кислотный тест" (КАП). Он показывает в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. Расчет этого коэффициента осуществляется по формуле:

где ДА — сумма денежных активов предприятия на определенную дату;

КФИ — сумма краткосрочных финансовых инвестиций предприятия на определенную дату;

0Бк — сумма всех текущих финансовых обязательств предприятия на определенную дату;

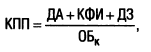

б) коэффициент промежуточной платежеспособности (КПП). Он показывает в какой степени все текущие финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов (включая готовые средства платежа). Для определения этого показателя используется следующая формула:

где ДА — сумма денежных активов предприятия (средняя или на определенную дату);

КФИ — сумма краткосрочных финансовых инвестиций (средняя или на определенную дату);

ДЗ — сумма дебиторской задолженности всех видов (средняя или на определенную дату);

0Бк — сумма всех текущих финансовых обязательств предприятия (средняя или на определенную дату);

в) коэффициент текущей платежеспособности (КТП). Он показывает в какой степени вся задолженность по текущим финансовым обязательствам может быть удовлетворена за счет всех его текущих (оборотных) активов. Расчет этого показателя производится по формуле:

где OA — сумма всех оборотных активов предприятия (средняя или на определенную дату);

ТФО — сумма всех текущих финансовых обязательств предприятия (средняя или на определенную дату);

г) общий коэффициент соотношения дебиторской и кредиторской задолженности (КДКо). Он характеризует общее соотношение расчетов по этим видам задолженности предприятия. Вычисление этого показателя осуществляется по формуле:

где Д3о — общая сумма текущей дебиторской задолженности предприятия всех видов (средняя или на определенную дату);

К3о — общая сумма кредиторской задолженности предприятия всех видов (средняя или на определенную дату).

д) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям (КДк). Этот показатель характеризует соотношение расчетов за приобретенную и поставленную продукцию. Для определения этого показателя используется формула:

где ДЗп — сумма текущей дебиторской задолженности предприятия за продукцию (товары, работы, услуги), рассчитанная как средняя или на определенную дату;

КЗп — сумма кредиторской задолженности предприятия за продукцию (товары, услуги, работы), рассчитанная как средняя или на определенную дату.

3. Коэффициенты оценки оборачиваемости активов характеризуют насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия, В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности. Для оценки оборачиваемости активов предприятия используются следующие формулы:

а) коэффициент оборачиваемости всех используемых активов в рассматриваемом периоде (KOа). Этот показатель определяется по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б) коэффициент оборачиваемости оборотных активов предприятия в рассматриваемом периоде (КОоа). Этот показатель рассчитывается по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

OА — средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

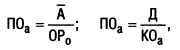

в) период оборота всех используемых активов в днях (ПОа). Этот показатель может быть исчислен по следующим формулам:

где А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде;

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОа — коэффициент оборачиваемости всех используемых активов в рассматриваемом периоде;

г) период оборота оборотных активов в днях (ПОоа). Этот показатель рассчитывается по следующим формулам:

где OА — средняя стоимость оборотных активов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОоа — коэффициент оборачиваемости оборотных активов в рассматриваемом периоде;

д) период оборота внеоборотных активов в годах (ПОва). Расчет этого показателя осуществляется по формулам:

где Ог — годовой объем реализации продукции;

ВА — среднегодовая стоимость внеоборотных активов (рассчитанная как средняя хронологическая);

На — средняя норма амортизационных отчислений.

По рассмотренным принципиальным формулам коэффициент оборачиваемости и периоды оборота могут быть при необходимости рассчитаны и по отдельным элементам оборотных и внеоборотных активов.

4. Коэффициенты оценки оборачиваемости капитала характеризуют насколько быстро используемый предприятием капитал в целом и отдельные его элементы оборачиваются в процессе его хозяйственной деятельности. Для оценки оборачиваемости капитала предприятия используются следующие основные показатели:

а) коэффициент оборачиваемости всего используемого капитала в рассматриваемом периоде (КОк). Этот показатель определяется по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

К — средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

б) коэффициент оборачиваемости собственного капитала в рассматриваемом периоде (КОск). Расчет этого показателя производится по следующей формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) коэффициент оборачиваемости привлеченного заемного капитала в рассматриваемом периоде (КОзк) Для расчета этого показателя используется следующая формула:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

ЗК — средняя сумма привлеченного заемного капитала в рассматриваемом периоде (рассчитанная как средняя хронологическая);

г) коэффициент оборачиваемости привлеченного финансового (банковского) кредита в рассматриваемом периоде (КОфк). Этот показатель определяется по формуле:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

ФК — средняя сумма привлеченного финансового (банковского) кредита в рассматриваемом периоде (рассчитанная как средняя хронологическая);

д) коэффициент оборачиваемости привлеченного товарного (коммерческого) кредита в рассматриваемом периоде (КОтк). Для расчета этого показателя используется следующая формула:

где ОР — общий объем реализации продукции в рассматриваемом периоде;

ТК — средняя сумма привлеченного товарного (коммерческого) кредита в рассматриваемом периоде (рассчитанная как средняя хронологическая);

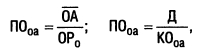

е) период оборота всего используемого капитала предприятия в днях (ПОк). Этот показатель определяется по следующим формулам:

где К — средняя сумма всего используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

К0к — коэффициент оборачиваемости всего используемого капитала в рассматриваемом периоде;

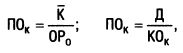

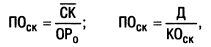

ж) период оборота собственного капитала в днях (ПОск). Для вычисления этого показателя используются следующие формулы:

где СК — средняя сумма используемого капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОск — коэффициент оборачиваемости собственного капитала в рассматриваемом периоде;

з) период оборота привлеченного заемного капитала в днях (ПОзк). Этот показатель рассчитывается по следующим формулам:

где ЗК — средняя сумма привлеченного заемного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОзк — коэффициент оборачиваемости привлеченного заемного капитала в рассматриваемом периоде;

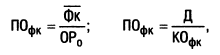

и) период оборота привлеченного финансового (банковского) кредита в днях (ПОфк). Этот показатель определяется по следующим формулам:

где ФК — средняя сумма привлеченнго финансового (банковского) кредита в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

Д — число дней в рассматриваемом периоде;

КОфк — коэффициент оборачиваемости привлеченного финансового (банковского) кредита в рассматриваемом периоде;

к) период оборота привлеченного краткосрочного банковского кредита в днях (ПОкбк). Этот показатель рассчитывается по следующей формуле:

где КБК — средняя сумма привлеченного краткосрочного банковского кредита в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

л) период оборота привлеченного товарного (коммерческого) кредита в днях (ПОтк). Этот показатель рассчитывается по следующей формуле:

где ТК — средняя сумма привлеченного товарного (коммерческого) кредита в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации в рассматриваемом периоде;

м) период оборота общей кредиторской задолженности предприятия в днях (ПОокз). Этот показатель определяется по формуле:

где ОКЗ — средняя сумма кредиторской задолженности предприятия всех видов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде;

н) период оборота текущих обязательств предприятия по расчетам в днях (ПОтор). Для расчета этого показателя используется следующая формула:

где ТОP — средняя сумма текущих обязательств по рассчетам предприятия всех видов в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОРо — однодневный объем реализации продукции в рассматриваемом периоде.

5. Коэффициенты оценки рентабельности (прибыльности) характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие основные показатели:

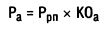

а) коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности (Ра). Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

где ЧПо — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности, в рассматриваемом периоде;

А — средняя стоимость всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

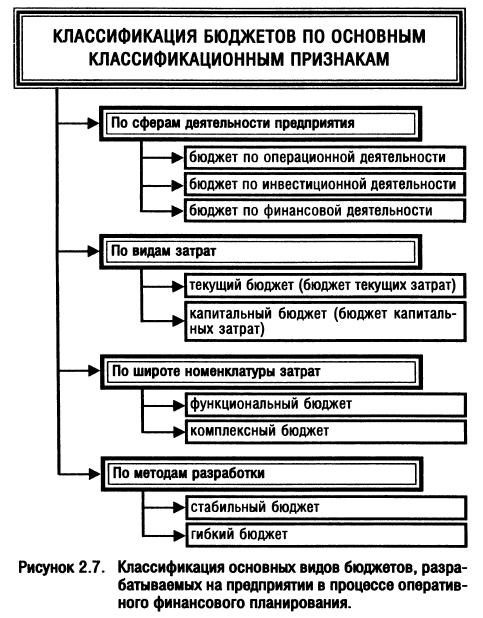

б) коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности (Рск). Он характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета этого показателя используется следующая формула:

где ЧПо — общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности в рассматриваемом периоде;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

в) коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп). Он характеризует прибыльность операционной (производственно-коммерческой) деятельности предприятия. Расчет этого показателя производится по следующей формуле:

где ЧПрп — сумма чистой прибыли, полученная от операционной деятельности предприятия, в рассматриваемом периоде;

ОР — общий объем реализации продукции в рассматриваемом периоде;

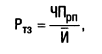

г) коэффициент рентабельности текущих затрат (Pтз). Он характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. Для расчета этого показателя используется следующая формула:

где ЧПрп — сумма чистой прибыли, полученная от операционной (производственно-коммерческой) деятельности предприятия в рассматриваемом периоде;

И — сумма издержек производства (обращения) предприятия в рассматриваемом периоде;

д) коэффициент рентабельности инвестиций (Pи). Он характеризует прибыльность инвестиционной деятельности предприятия. Расчет этого показателя осуществляется по следующей формуле:

где ЧПи — сумма чистой прибыли, полученная от инвестиционной деятельности предприятия в рассматриваемом периоде;

ИР — сумма инвестиционных ресурсов предприятия, размещенных в объекты реального и финансового инвестирования.

Коэффициенты рентабельности могут быть рассчитаны также по отдельным видам активов предприятия, отдельным формам привлеченного им капитала, отдельным объектам реального и финансового инвестирования.

V. Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие системы интегрального финансового анализа:

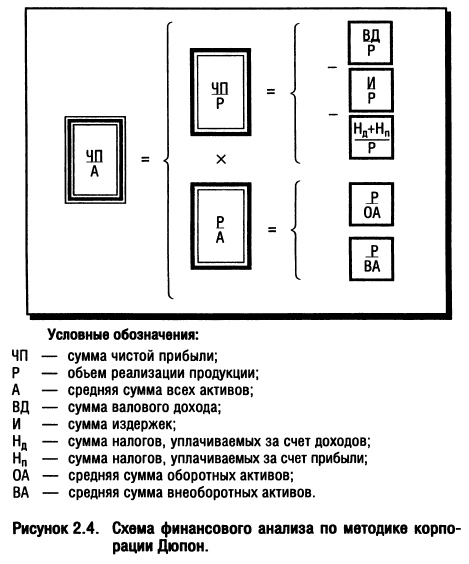

1. Система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 2.4.

В основе этой системы анализа лежит "Модель Дюпона" (разработанная фирмой "Дюпон", США), в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

где Ра — коэффициент рентабельности используемых активов;

Ррп — коэффициент рентабельности реализации продукции;

КОа — коэффициент оборачиваемости (количество оборотов) активов.

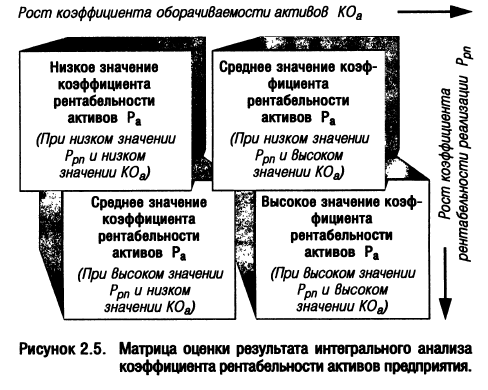

Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рис. 2.5.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

Для интегрального анализа эффективности использования собственного капитала предприятия может быть использована следующая трехфакторная Модель Дюпона:

где Рск — рентабельность собственного капитала;

ЧПо — сумма чистой прибыли в рассматриваемом периоде, полученная от всех видов хозяйственной деятельности;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

А — средняя сумма всех используемых активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

Р — общий объем реализации продукции в рассматриваемом периоде.

2. Система СВОТ-анализа [SWOT-analysis] финансовой деятельности. Название этой системы представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S — Strehgths (сильные стороны предприятия);

W — Weaknesses (слабые стороны предприятия);

О — Opportunities (возможности развития предприятия);

Т — Trears (угрозы развитию предприятия).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон финансовой деятельности предприятия, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов на условия ее осуществления в предстоящем периоде.

3. Объектно-ориентированная система интегрального анализа формирования чистой прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа, разработанная фирмой "Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования чистой прибыли (или другого результативного показателя финансовой деятельности) предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих "классы" элементов, непосредственно формирующих сумму чистой прибыли. Пользователь сам определяет систему таких блоков и классов исходя из специфики финансовой деятельности предприятия, чтобы в соответствии с желаемой степенью детализации представить в модели все ключевые элементы формирования прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширить и углубить по мере изменения направлений деятельности предприятия и повления более подробной информации о процессе формирования прибыли.

4. Система портфельного анализа. Этот анализ основан на использовании "портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система "прибыль-риск"). В соответствии с этой теорией можно за счет формирования "эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить отношение уровня прибыльности к риску. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой системной теории.

Системы и методы финансового планирования

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Финансовое планирование на предприятии базируется на использовании трех основных его систем:

- Перспективного планирования финансовой деятельности предприятия.

- Текущего планирования финансовой деятельности предприятия.

- Оперативного планирования финансовой деятельности предприятия.

Каждой из этих систем финансового планирования присущи особые методические подходы к осуществлению, формы реализации результатов и определенный период (плановый горизонт) охвата (табл. 2.1):

Таблица 2.1

| Системы финансового планирования | Основной методический подход к осуществлению планирования | Формы реализации результатов финансового планирования | Период (горизонт) планирования |

|---|---|---|---|

| 1. Перспективное финансовое планирование | Прогнозирование | Разработка долгосрочного финансового плана по важнейшим направлениям финансовой деятельности предприятия | до 3-х лет |

| 2. Текущее планирование финансовой деятельности | Технико-экономическое обоснование | Разработка текущих финансовых планов по отдельным аспектам финансовой деятельности предприятия | 1 год |

| 3. Оперативное планирование финансовой деятельности | Бюджетирование | Разработка и доведение до исполнителей бюджетов, платежных календарей и других оперативных плановых заданий по всем основным вопросам финансовой деятельности | месяц, квартал |

Все системы внутрифирменного финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. На первоначальном исходном этапе этого процесса осуществляется перспективное финансовое планирование, которое призвано реализовать стратегические цели развития предприятия, а также определить задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование формируя плановые задания финансового развития предприятия в рамках предстоящего года, создает основу для разработки и доведения до исполнителей оперативных бюджетов (и других форм оперативных плановых заданий) по всем основным вопросам финансовой деятельности.

I. Система перспективного финансового планирования является наиболее сложной из рассматриваемых систем и требует для своей реализации высокой квалификации исполнителей. Это планирование состоит в разработке прогноза основных показателей финансовой деятельности и финансового состояния предприятия на долгосрочный период.

Исходными предпосылками для разработки долгосрочного финансового плана по важнейшим направлениям финансовой деятельности предприятия являются:

- Цели финансовой стратегии предприятия (выраженные конкретными количественными целевыми показателями).

- финансовая политика предприятия по отдельным аспектам финансовой деятельности (отражается в системе разработанной финансовой стратегии).

- Прогнозируемая конъюнктура финансового рынка в разрезе основных его видов — кредитного, фондового, валютного и др.

- Прогнозируемые изменения других факторов внешней среды и внутреннего развития предприятия.

- Результаты горизонтального (трендового) анализа важнейших показателей финансовой деятельности предприятия за ряд предшествующих лет.

Поскольку ряд исходных предпосылок долгосрочного финансового плана по важнейшим направлениям финансовой деятельности предприятия носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, этот план желательно разрабатывать в нескольких вариантах — "оптимистическом", "реалистическом", "пессимистическом".

Долгосрочный финансовый план по важнейшим направлениям финансовой деятельности предприятия составляется, как правило, на предстоящие три года с разбивкой по отдельным годам прогнозируемого периода, форма такого плана носит произвольный характер, но в нем должны получить отражение наиболее важные параметры финансового развития предприятия, определяемые целями его финансовой стратегии. К числу основных из таких параметров относятся:

- прогнозируемая сумма активов предприятия (в целом, в т.ч. оборотных);

- прогнозируемая структура капитала (соотношение собственного и заемного его видов);

- прогнозируемый объем реального инвестирования предприятия;

- прогнозируемые сумма чистой прибыли предприятия и показатель рентабельности собственного капитала;

- прогнозируемая сумма амортизационного потока (в соответствии с избранной амортизационной политикой предприятия);

- прогнозируемое соотношение распределения чистой прибыли предприятия на потребление и накопление (в соответствии с избранной дивидендной политикой предприятия);

- прогнозируемая сумма чистого денежного потока предприятия.

В процессе прогнозирования основных показателей долгосрочного финансового плана предприятия используются следующие основные методы:

1. Метод корреляционного моделирования. Сущность этого метода заключается в установлении корреляционной зависимости между двумя рассматриваемыми показателями в динамике и последующем прогнозировании одного из них в зависимости от изменения другого (базового). В финансовом менеджменте широкое распространение получило прогнозирование суммы активов предприятия (в целом и отдельных их видов), а также некоторых других показателей в зависимости от изменения объема реализации продукции.

2. Метод оптимизационного моделирования. Его сущность заключается в оптимизации конкретного прогнозируемого показателя в зависимости от ряда условий его формирования. Этот метод используется в финансовом менеджменте при прогнозировании структуры капитала, чистой прибыли и некоторых других показателей.

3. Метод многофакторного экономико-математического моделирования. Сущность этого метода состоит в том, что прогнозируемый показатель определяется на основе конкретных математических моделей, отражающих функциональную взаимосвязь его количественного значения от системы определенных факторов, также выраженных количественно. В финансовом менеджменте широко используются разнообразные модели устойчивого роста предприятия, определяющие объемы его внешнего финансирования в зависимости от темпа роста реализации продукции (или в обратной постановке) и другие.

4. Расчетно-аналитический метод. Его сущность состоит в прямом расчете количественных значений прогнозируемых показателей на основе использования соответствующих норм и нормативов. В финансовом менеджменте этот метод используется при прогнозировании суммы амортизационного потока (на основе использования разных методов амортизации), а соответственно и чистого денежного потока (при ранее спрогнозированной сумме чистой прибыли предприятия).

5. Экономико-статистический метод. Сущность этого метода состоит в исследовании закономерностей динамики конкретного показателя (определении линии его тренда) и распространении темпов этой динамики на прогнозируемый период. Несмотря на относительную простоту этого метода, его использование дает наименьшую точность прогноза, так как не позволяет учесть новые тенденции и факторы, влияющие на динамику рассматриваемого показателя. Этот метод может применяться в прогнозных расчетах лишь при неизменности условий формирования того или иного финансового показателя, что в наших экономических условиях весьма проблематично.

В процессе прогнозирования основных показателей долгосрочного финансового плана предприятия могут быть использованы и другие методы (метод экспертных прогнозных оценок, балансовый и т.п.).

II. Система текущего финансового планирования базируется на разработанном долгосрочном плане по важнейшим аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих финансовых планов предприятия являются:

- прогнозируемые показатели долгосрочного финансового плана предприятия;

- планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности предприятия;

- система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

- действующая система ставок налоговых платежей;

- действующая система норм амортизационных отчислений;

- средние ставки кредитного и депозитного процентов на финансовом рынке;

- результаты финансового анализа за предшествующий год.

Если экономическая ситуация в стране и конъюнктура товарного и финансового рынков на предстоящий год прогнозируются как нестабильные, текущие финансовые планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — от "оптимистического" до "пессимистического".

В процессе разработки отдельных показателей текущих финансовых планов используются преимущественно следующие методы:

- технико-экономических расчетов;

- балансовый;

- экономико-математического моделирования.

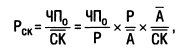

Основными видами текущих финансовых планов, разрабатываемых на предприятии, являются (рис. 2.6):

1. План доходов и расходов по операционной деятельности является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности (так как ряд его показателей служит исходной базой разработки других видов текущих финансовых планов).

Целью разработки этого плана является определение суммы чистой прибыли по операционной деятельности предприятия.

В процессе разработки этого плана должна быть обеспечена четкая взаимосвязь планируемых показателей доходов от реализации продукции (валового и чистого), издержек, налоговых платежей, балансовой и чистой прибыли предприятия.

2. План поступления и расходования денежных средств призван отражать результаты прогнозирования денежных потоков предприятия.

Этот план заменяет ранее составляемый на предприятии план формирования и использования его финансовых ресурсов.

Целью разработки этого плана является определение объема и источников формирования финансовых ресурсов предприятия; распределение финансовых ресурсов по видам и направлениям его хозяйственной деятельности; обеспечение постоянной платежеспособности предприятия на всех этапах планового периода.

В этом плане должна быть обеспечена четкая взаимосвязь показателей остатка денежных средств на начало периода, их поступления в плановом периоде, их расходования в плановом периоде и остатка денежных средств на конец периода.

3. Балансовый план отражает результаты прогнозирования состава активов и структуры используемого капитала предприятия на конец планового периода.

Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде.

При разработке балансового плана используется укрупненная схема статей баланса предприятия, отражающая требования его построения применительно к специфике конкретной организационно-правовой формы деятельности (общества с ограниченной ответственностью; акционерного общества и т.п.).

Кроме перечисленных основных видов текущих финансовых планов на предприятии могут разрабатываться и другие их виды (например, программа реальных инвестиций в разрезе отдельных инвестиционных проектов, эмиссионный план и т.п.).

III. Система оперативного финансового планирования базируется на разработанных текущих финансовых планах. Это планирование заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет.

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых ресурсов в процессе осуществления конкретных видов хозяйственной деятельности.

Он детализирует показатели текущих финансовых планов и является главным плановым документом, доводимым до "центров ответственности" всех типов.

Разработка плановых бюджетов на предприятии характеризуется термином "бюджетирование" и направлена на решение двух основных задач: а) определение объема и состава расходов, связанных с деятельностью отдельных структурных единиц и подразделений предприятия; б) обеспечение покрытия этих расходов финансовыми ресурсами из различных источников.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей, установленных на год в процессе текущего финансового планирования, заранее (до наступления планового периода) разрабатывается система квартальных бюджетов (на предстоящий квартал), а в рамках квартальных бюджетов — система месячных бюджетов (на каждый предстоящий месяц). Процесс такого скользящего бюджетирования гарантирует непрерывность функционирования системы оперативного планирования финансовой деятельности предприятия, закладывает прочную основу для осуществления постоянного контроля и необходимой корректировки результатов этой деятельности.

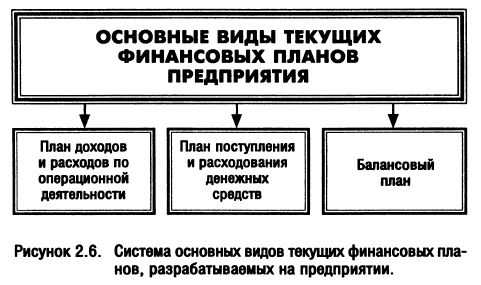

Применяемые в процессе оперативного финансового планирования бюджеты классифицируются по ряду признаков (рис. 2.7).

По сферам деятельности предприятия выделяются бюджеты по операционной, инвестиционной и финансовой деятельности. Эти бюджеты разрабатываются в порядке детализации соответствующих текущих финансовых планов по предприятию в целом на предстоящий квартал или месяц.

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана поступления и расходования денежных средств по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели аналогичного раздела текущего плана поступления и расходования денежных средств.

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров доходов, затрат и прибыли. Он состоит из двух разделов: 1) текущие расходы; 2) доходы от текущей (операционной) хозяйственной деятельности. Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности. Доходы от текущей (операционной) хозяйственной деятельности формируются в основном за счет реализации продукции — товаров или услуг.

Капитальный бюджет представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных средств, приобретения новых видов оборудования и нематериальных активов и т.п. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов).

По широте номенклатуры затрат разделяют бюджеты функциональный и комплексный.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат — например бюджет оплаты труда персонала, бюджет рекламных мероприятий и т.п.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат — например, бюджет производственного участка, бюджет административно-управленческих расходов и т.п.

По методам разработки различают стабильный и гибкий бюджеты.

Стабильный бюджет не изменяется от изменения объемов деятельности предприятия — например, бюджет расходов по обеспечению охраны предприятия.

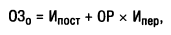

Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, а в виде норматива расходов, "привязанных" к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателем может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска или реализации продукции. В этом случае расходы в целом планируются по следующему алгоритму:

где ОЗо — общий объем текущих затрат по конкретному подразделению операционной сферы деятельности предприятия;

Ипост — запланированный объем постоянных статей бюджета;

Ипер — установленный норматив переменных затрат бюджета на единицу продукции;

ОР — объем выпуска или реализации продукции.

Особой формой бюджета выступает платежный календарь, разрабатываемый по отдельным видам движения денежных средств (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.п.) и по предприятию в целом (в этом случае он детализирует текущий финансовый план поступления и расходования денежных средств).

Платежный календарь составляется обычно на предстоящий месяц (в разбивке по дням, неделям и декадам). Он состоит из следующих двух разделов: а) график расходования денежных средств (или график предстоящих платежей); б) график поступления денежных средств. График расходования денежных средств отражает сроки и суммы платежей предприятия в предстоящем периоде по всем (или конкретным) видам его текущих финансовых обязательств. График поступления денежных средств разрабатывается по тем видам движения средств, по которым имеется возвратный их поток; он фиксирует сроки и суммы предстоящих платежей в пользу предприятия.

Использование рассмотренных систем и методов финансового планирования позволяет повысить эффективность финансовой деятельности предприятия, обеспечить ее целенаправленность.

Системы внутреннего финансового контроля и финансового контроллинга

В системе основных функций финансового менеджмента важная роль принадлежит осуществлению на предприятии внутреннего финансового контроля.

Внутренний финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству.

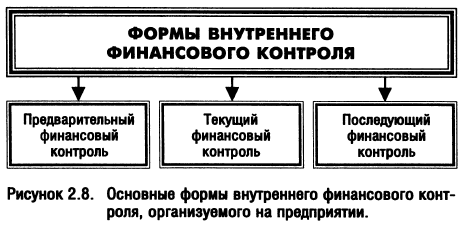

Внутренний финансовый контроль организуется на предприятии в следующих основных формах (рис. 2.8):

1. Предварительный финансовый контроль. Он организуется на стадии формирования финансовых планов и бюджетов в процессе рассмотрения бизнес-планов (заявок) отдельных структурных подразделений (центров ответственности) предприятия. В процессе этого финансового контроля проверяется обоснованность отдельных показателей и правильность проведенных расчетов с целью выявления возможных резервов повышения эффективности финансовой деятельности и предотвращения возможных нарушений действующего законодательства и внутренних нормативных актов предприятия.

2. Текущий финансовый контроль. Он проводится в ходе реализации финансовых планов и бюджетов всех уровней с целью принятия оперативных мер по полному выполнению всех предусмотренных плановых показателей.

3. Последующий финансовый контроль. Он осуществляется в ходе рассмотрения установленной финансовой отчетности и предусмотренных отчетов руководителей отдельных структурных подразделений (центров ответственности) при подведении итоговых результатов финансовой деятельности за отчетный период (месяц, квартал, год) с целью последующей ее нормализации

Повышению эффективности реализации функции внутреннего финансового контроля способствует внедрение на предприятии эффективной комплексной управляющей системы, получившей название "финансовый контроллинг".

Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию.

Основными функциями финансового контроллинга являются:

- наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

- измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

- диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

- разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

- корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

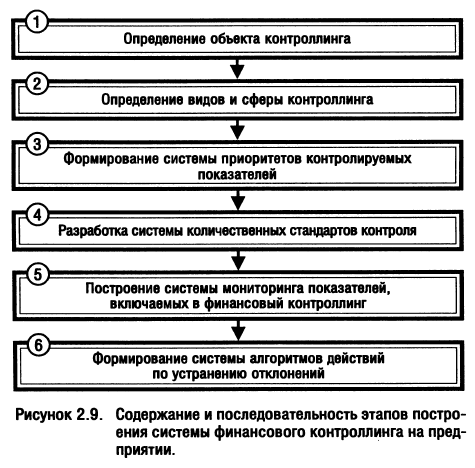

Финансовый контроллинг на предприятии строится по следующим основным этапам (рис. 2.9):

1. Определение объекта контроллинга. Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объектом финансового контроллинга являются управленческие решения по основным аспектам финансовой деятельности предприятий.

2. Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды: стратегический контроллинг; текущий контроллинг; оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций. В табл. 2.2 приведены основные характеристики отдельных видов финансового контроллинга на предприятии.

Таблица 2.2

| Виды финансового контроллинга | Основная сфера контроллинга | Основной контрольный период |

|---|---|---|

| 1. Стратегический контроллинг | Реализация финансовой стратегии и ее целевых показателей | Квартал; год |

| 2. Текущий контроллинг | Реализация текущих финансовых планов | Месяц; квартал |

| 3. Оперативный контроллинг | Реализация бюджетов | Неделя; декада; месяц |

3. Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида финансового контроллинга, ранжируется по значимости. В процессе такого ранжирования вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней. Такой подход к формированию системы контролируемых показателей облегчает подход к их разложению при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями.

При формировании системы приоритетов следует учесть, что они могут носить разный характер для отдельных типов центров ответственности; для отдельных направлений финансовой деятельности предприятия; для различных аспектов формирования, распределения и использования финансовых ресурсов. Однако при этом должна быть обеспечена как иерархическая сводимость всех контролируемых показателей по предприятию в целом, так и их сводимость по отдельным направлениям финансовой деятельности.

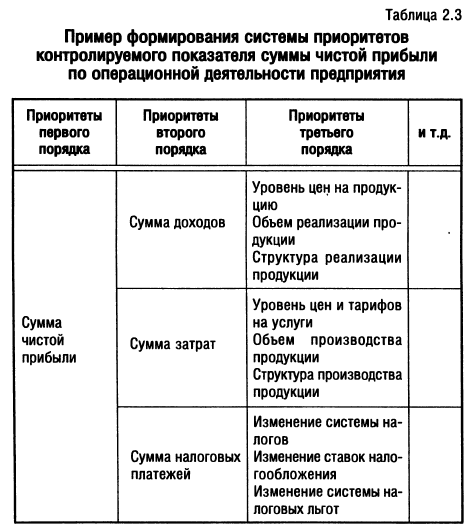

Пример формирования системы приоритетов контролируемого показателя суммы чистой прибыли по операционной деятельности приведен в табл. 2.3.

Таблица 2.3

4. Разработка системы количественных стандартов контроля.

После того, как определен и ранжирован перечень контролируемых финансовых показателей, возникает необходимость установления количественных стандартов по каждому из них. Такие стандарты могут устанавливаться как в абсолютных, так и в относительных показателях. Кроме того, такие количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п.

5. Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят "следящая система") составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за важнейшими показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

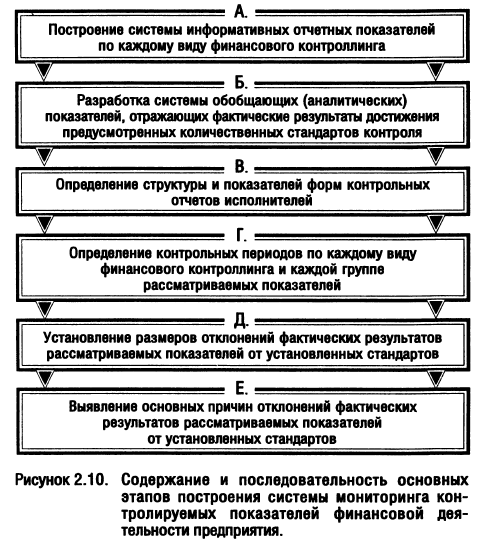

Построение системы мониторинга важнейших финансовых показателей охватывает следующие основные этапы (рис. 2.10).

а) Построение системы информативных отчетных показателей по каждому виду финансового контроллинга основывается на данных финансового и управленческого учета. Эта система представляет собой так называемую "первичную информационную базу наблюдения", необходимую для последующего расчета агрегированных по предприятию отдельных аналитических абсолютных и относительных финансовых показателей, характеризующих результаты финансовой деятельности предприятия.

б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой контролируемых финансовых показателей. При этом обеспечивается полная сопоставимость количественного выражения установленных стандартов и рассматриваемых аналитических показателей. В процессе разработки такой системы строятся алгоритмы расчета отдельных обобщающих (аналитических) показателей с использованием первичной информационной базы наблюдения и методов финансового анализа.

в) Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей призвано сформировать систему носителей контрольной информации. Для обеспечения эффективности контроллинга такая форма отчета должна быть стандартизирована и содержать следующую информацию:

- фактически достигнутое значение контролируемого показателя (в сопоставлении с предусмотренным);

- размер отклонения фактически достигнутого значения контролируемого показателя от предусмотренного;

- факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее;

- объяснение причин отрицательных отклонений по показателю в целом и отдельным его составляющим;

- указание лиц, виновных в отрицательном отклонении показателя, если это отклонение вызвано внутренними факторами деятельности подразделения.

Форма стандартного контрольного отчета (рапорта) исполнителя дифференцируется в соответствии с содержанием доведенного ему бюджета (плана).

г) Определение контрольных периодов по каждому виду финансового контроллинга и каждой группе рассматриваемых показателей в целом основывается на рекомендациях, изложенных в табл. 2.2. Конкретизация контрольного периода по видам контроллинга и группам показателей определяется "срочностью реагирования", необходимой для эффективного управления финансовой деятельностью на данном предприятии. С учетом этого принципа выделяют:

- недельный (декадный) контрольный отчет;

- месячный контрольный отчет;

- квартальный контрольный отчет.

д) Установление размеров отклонений фактических результатов рассматриваемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях. Так как каждый показатель содержится в контрольных отчетах исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы:

- положительное отклонение;

- отрицательное "допустимое" отклонение;

- отрицательное "критическое" отклонение.

Для проведения такой градации на каждом предприятии должен быть определен критерий "критических" отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия "критического" отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду.

е) Выявление основных причин отклонений фактических результатов рассматриваемых показателей от установленных стандартов проводится по предприятию в целом и по отдельным "центрам ответственности". В процессе такого анализа выделяются и рассматриваются те показатели финансового контроллинга, по которым наблюдаются "критические" отклонения от целевых нормативов, заданий текущих планов и бюджетов. По каждому "критическому" отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритетов первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей.

Разработанная система мониторинга должна корректироваться при изменении целей финансового контроллинга и системы показателей текущих планов и бюджетов.

6. Формирование системы алгоритмов действий по устранению отклонений является заключительным этапом построения финансового контроллинга на предприятии. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах:

а) "Ничего не предпринимать". Эта форма реагирования предусматривается в тех случаях, когда размер отрицательных отклонений значительно ниже предусмотренного "критического" критерия.

б) "Устранить отклонение". Такая система действий предусматривает процедуру поиска и реализации резервов по обеспечению выполнения целевых, плановых или нормативных показателей. При этом резервы рассматриваются в разрезе различных аспектов финансовой деятельности и отдельных финансовых операций. В качестве таких возможностей может быть рассмотрена целесообразность введения усиленного режима экономии (по принципу "отсечения лишнего"), использования системы финансовых резервов и другие.

в) Изменить систему плановых или нормативных показателей". Такая система действий предпринимается в тех случаях, если возможности нормализации отдельных аспектов финансовой деятельности ограничены или вообще отсутствуют. В этом случае по результатам финансового мониторинга вносятся предложения по корректировке системы целевых стратегических нормативов, показателей текущих финансовых планов или отдельных бюджетов. В отдельных критических случаях может быть обосновано предложение о прекращении отдельных производственных, инвестиционных и финансовых операций и даже деятельности отдельных центров затрат и инвестиций.

Внедрение на предприятии системы финансового контроллинга позволит существенно повысить эффективность всего процесса управления его финансовой деятельностью.