Общие основы управления финансовыми рисками предприятия

Экономическая сущность и классификация финансовых рисков предприятия

Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.

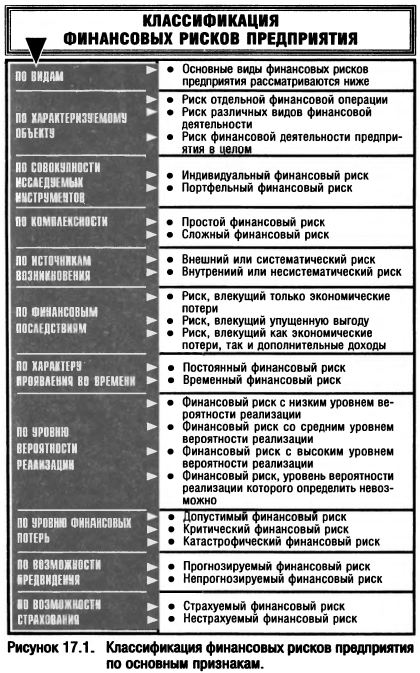

Финансовые риски предприятия классифицируются по следующим основным признакам (рис. 17.1):

1. Вид финансового риска. Этот классификационный признак является основным параметром дифференциации финансовых рисков в процессе управления ими. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет "привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие (рис. 17.2):

• Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия механизма финансового левериджа. В составе финансовых рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

• Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

• Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска — риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым "сложным рискам", подразделяющимся в свою очередь на отдельные их подвиды. Так, например, в составе риска реального инвестирования могут быть выделены риски несвоевременной подготовки инвестиционного проекта; несвоевременного завершения проектно-конструкторских работ; несвоевременного окончания строительно-монтажных работ; несвоевременного открытия финансирования по инвестиционному проекту; потери инвестиционной привлекательности проекта в связи с возможным снижением его эффективности и т.п. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

• Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

• Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать ранее рассмотренную инфляционную его составляющую) являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования; рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

• Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет финансовые потери предприятия при экспорте готовой продукции.

• Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

• Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям, формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

• Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

• Инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т.п.

• Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

• Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции);

- риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия);

- риск финансовой деятельности предприятия в целом. Комплекс различных видов рисков, присущих финансовой деятельности предприятия, определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

3. По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск. Он характеризует совокупный риск, присущий отдельным финансовым инструментам;

- портфельный финансовый риск. Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

4. По комплексности выделяют следующие группы рисков:

- простой финансовый риск. Он характеризует вид финансового риска, который не расчленяется на отдельные его подвиды. Примером простого финансового риска является риск инфляционный;

- сложный финансовый риск. Он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

- внешний, систематический или рыночный риск (все термины определяют этот риск как независящий от деятельности предприятия). Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может. К этой группе рисков могут быть отнесены инфляционный риск, процентный риск, валютный риск, налоговый риск и частично инвестиционный риск (при изменении макроэкономических условий инвестирования);

- внутренний, несистематический или специфический риск (все термины определяют этот финансовый риск как зависящий от деятельности конкретного предприятия). Он может быть связан с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками.

Деление финансовых рисков на систематический и несистематический является одной из важных исходных предпосылок теории управления рисками.

6. По характеру финансовых последствий все риски подразделяются на такие группы:

- риск, влекущий только экономические потери. При этом виде риска финансовые последствия могут быть только отрицательными (потеря дохода или капитала);

- риск, влекущий упущенную выгоду. Он характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию (например, при снижении кредитного рейтинга предприятие не может получить необходимый кредит и использовать эффект финансового левериджа);

- риск, влекущий как экономические потери, так и дополнительные доходы. В литературе этот вид финансового риска часто называется "спекулятивным финансовым риском", так как он связывается с осуществлением спекулятивных (агрессивных) финансовых операций. Однако этот термин (в такой увязке) представляется не совсем точным, так как данный вид риска присущ не только спекулятивным финансовым операциям (например, риск реализации реального инвестиционного проекта, доходность которого в эксплуатационной стадии может быть ниже или выше расчетного уровня).

7. По характеру проявления во времени выделяют две группы финансовых рисков:

- постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов. Примером такого финансового риска является процентный риск, валютный риск и т.п.

- временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции. Примером такого вида финансового риска является риск неплатежеспособности эффективно функционирующего предприятия.

8. По уровню вероятности реализации финансовые риски подразделяются на такие группы:

- финансовый риск с низким уровнем вероятности реализации. К таким видам относят обычно финансовые риски, коэффициент вариации по которым не превышает 10%;

- финансовый риск со средним уровнем вероятности реализации. К таким видам в практике риск-менеджмента обычно относят финансовые риски, коэффициент вариации по которым находится в пределах 10-25%;

- финансовый риск с высоким уровнем вероятности реализации. К таким видам относят финансовые риски, коэффициент вариации по которым превышает 25%;

- финансовый риск, уровень вероятности реализации которых определить невозможно. К этой группе относятся финансовые риски, реализуемые "в условиях неопределенности".

9. По уровню возможных финансовых потерь риски подразделяются на следующие группы:

- допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции;

- критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции;

- катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала (этот вид риска может сопровождаться утратой и заемного капитала).

10. По возможности предвидения финансовые риски подразделяются на следующие две группы:

- прогнозируемый финансовый риск. Он характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п. Предсказуемость финансовых рисков носит относительный характер, так как прогнозирование со 100%-ным результатом исключает рассматриваемое явление из категории рисков. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды (естественно, речь идет о прогнозировании риска в краткосрочном периоде);

- непрогнозируемый финансовый риск. Он характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие.

Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

11. По возможности страхования финансовые риски подразделяются также на две группы:

- страхуемый финансовый риск. К ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям (в соответствии с номенклатурой финансовых рисков, принимаемых ими к страхованию);

- нестрахуемый финансовый риск. К ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Учитывая экономическую нестабильность развития страны, раннюю стадию жизненного цикла многих созданных в последнее десятилетие предприятий, а соответственно и преимущественно агрессивный менталитет их руководителей и финансовых менеджеров, можно констатировать, что принимаемые ими финансовые риски отличаются большим разнообразием и достаточно высоким уровнем в сравнении с портфелем этих рисков у предприятий, функционирующих в странах с развитой рыночной экономикой.

Управление финансовыми рисками предприятия представляет собой систему принципов и методов разработки и реализации рисковых финансовых решений, обеспечивающих всестороннюю оценку различных видов финансовых рисков и нейтрализацию их возможных негативных финансовых последствий.

Сущность и задачи управления финансовыми рисками

В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками предприятия приобретает все бульшую актуальность. Это управление играет активную роль в общей системе финансового менеджмента, обеспечивая надежное достижение целей финансовой деятельности предприятия.

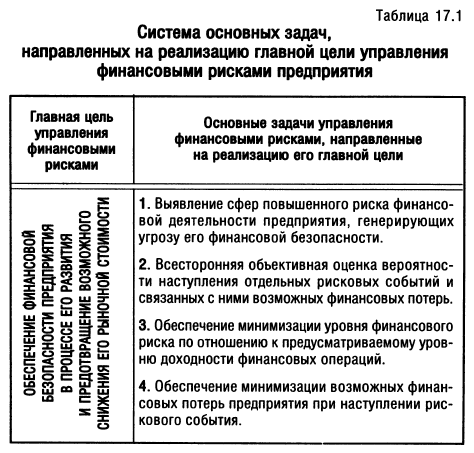

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его развития и предотвращение возможного снижения его рыночной стоимости.

В процессе реализации своей главной цели управление финансовыми рисками предприятия направлено на реализацию следующих основных задач (табл. 17.1):

1. Выявление сфер повышенного риска финансовой деятельности предприятия, генерирующих угрозу его финансовой безопасности. Эта задача реализуется путем идентификации отдельных видов рисков, присущих различным финансовым операциям предприятия, определения уровня концентрации финансовых рисков в разрезе отдельных направлений его финансовой деятельности, постоянного мониторинга факторов внешней финансовой среды, генерирующих угрозу возможного недостижения целей его финансовой стратегии.

2. Всесторонняя объективная оценка вероятности наступления отдельных рисковых событий и связанных с ними возможных финан-совыхх потерь. Реализация этой задачи обеспечивается созданием необходимой достоверности информационной базы осуществления такой оценки; выбором современных методов и средств оценки вероятности наступления отдельных рисковых событий, в наибольшей степени корреспондирующих со спецификой рассматриваемых финансовых рисков; определением размера прямого и косвенного финансового ущерба, наносимого предприятию при возможном наступлении рискового события.

3. Обеспечение минимизации уровня финансового риска по отношению к предусматриваемому уровню доходности финансовых операций. Если уровень доходности отдельных финансовых операций или направлений финансовой деятельности определен заранее, то в процессе управления финансовыми рисками следует оценить соответствие их уровня предусматриваемому уровню доходности (по шкале "риск-доходность") и принять меры к возможной минимизации уровня финансовых рисков. Такая минимизация обеспечивается распределением финансовых рисков среди партнеров по финансовой операции, диверсификацией инвестиционного портфеля, всесторонней оценкой потенциальных дебиторов и диверсификацией портфеля дебиторской задолженности и т.п.

4. Обеспечение минимизации возможных финансовых потерь предприятия при наступлении рискового события. В процессе реализации этой задачи разрабатывается комплукс превентивных мер по предоствращению возможного нарушения финансовой устойчивости и платежеспособности предприятия, сокращению объемов его операционной или финансовой деятельности. В систему этих мер входят хеджирование отдельных финансовых операций, формирование внутренних резервных денежных фондов, внешнее страхование финансовых рисков.

Все рассмотренные задачи управления финансовыми рисками предприятия теснейшим образом взаимосвязаны и решаются в едином комплексе.

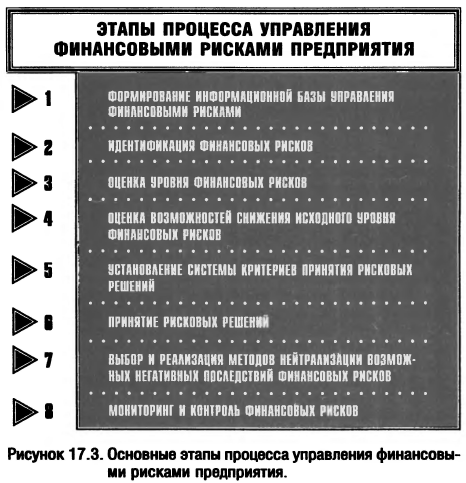

Управление финансовыми рисками предприятия, обеспечивающее реализацию его главной цели, осуществляется последовательно по таким основным этапам (рис. 17.3):

1. Формирование информационной базы управления финансовыми рисками. Эффективность управления финансовыми рисками предприятия во многом определяется используемой в этих целях информационной базой, формирование такой информационной базы в зависимости от вида осуществляемых финансовых операций и отдельных направлений финансовой деятельности предусматривает включение в ее состав данных о динамике факторов внешней финансовой среды и конъюнктуры финансового рынка в разрезе отдельных его сегментов, финансовой устойчивости и платежеспособности потенциальных дебиторов — покупателей продукции, финансовом потенциале партнеров по инвестиционной деятельности, портфеле предлагаемых страховых продуктов и рейтинге отдельных страховых компаний и других.

В процессе оценки качества сформированной информационной базы проверяется ее полнота для характеристики отдельных видов рисков; возможность построения необходимых рядов динамики (для оценки уровня рисков, проявляемых в динамике — инфляционного, валютного, процентного и т.п.) и требуемых группировок (при оценке статических видов рисков, например, кредитного, криминогенного и т.п.); возможность сопоставимой оценки сумм финансовых потерь в едином уровне цен; надежность источников информации (собственная информационная база, публикуемые статистические данные и т.п.). Следует иметь в виду, что недостаточная или некачественная информационная база, используемая предприятием, усиливает субъективизм последующей оценки уровня рисков, а, следовательно снижает эффективность всего дальнейшего процесса риск-менеджмента.

2. Идентификация финансовых рисков. Такая идентификация осуществляется по следующим стадиям:

На первой стадии идентифицируются факторы риска, связанные с финансовой деятельностью предприятия в целом. В процессе этой идентификации факторы подазделяются на внешние и внутренние.

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие не осуществляет внешнеэкономической деятельности; процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит и т.п.).

На третьей стадии определяется перечень внутренних или несистематических (специфических) финансовых рисков, присущих отдельным видам финансовой деятельности или намечаемых финансовых операций предприятия (риск снижения финансовой устойчивости, риск неплатежеспособности, кредитный риск и т.п.).

На четвертой стадии формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия (включающий возможные систематические и несистематические финансовые риски).

На пятой стадии на основе портфеля идентифицированных финансовых рисков определяются сферы наиболее рисковых видов и напрвле-ний финансовой деятельности предприятия по критерию широты генерируемых ими рисков.

3. Оценка уровня финансовых рисков. В системе риск-менеджмента этот этап представляется наиболее сложным, требующим использования современного методического инструментария, высокого уровня технической и программной оснащенности финансовых менеджеров, а также привлечения в необходимых случаях квалифицированных экспертов.

На первой стадии определяется вероятность возможного наступления рискового события по каждому виду идентифицированных финансовых рисков. С этой целью используется обширный методический инструментарий оценки, позволяющий оценить уровень этой вероятности в конкретных условиях. Выбор отдельных методов оценки определяется следующими факторами:

- видом финансового риска;

- полнотой и достоверностью информационной базы, сформированной для оценки уровня вероятности различных финансовых рисков;

- уровнем квалификации финансовых менеджеров (риск-менеджеров), осуществляющих оценку; степенью их подготовленности к использованию современного математического и статистического аппарата проведения такой оценки;

- технической и программной оснащенностью финансовых менеджеров (риск-менеджеров), возможностью использования современных компьютерных технологий проведения такой оценки;

- возможностью привлечения к оценке сложных финансовых рисков квалифицированных экспертов и др.

На этой же стадии формируется группа финансовых рисков предприятия, вероятность реализации которых определить невозможно (группу финансовых рисков, реализуемых "в условиях неопределенности").

На второй стадии определяется размер возможного финансового ущерба при наступлении рискового события. Этот ущерб характеризует максимально возможный убыток от осуществления финансовой операции или определенного вида финансовой деятельности без учета возможных мероприятий по нейтрализации негативных последствий финансового риска, финансовый ущерб выражается суммой потери ожидаемой прибыли, дохода или капитала, связанного с осуществлением рассматриваемой финансовой операции, при наихудшем сценарии развития событий. Методика оценки размера возможного финансового ущерба при наступлении рискового события должна учитывать как прямые, так и косвенные убытки предприятия (в форме упущенной выгоды, возможного предъявления претензий со стороны контрагентов и третьих лиц и т.п.).

Размер возможных финансовых потерь определяется характером осуществления финансовых операций, объемом задействованных в них активов (капитала) и максимальным уровнем амплитуды колеблемости доходов при соответствующих видах финансовых рисков. На основе этого определения производится группировка осуществляемых (намечаемых к осуществлению) финансовых операций по размеру возможных финансовых потерь.

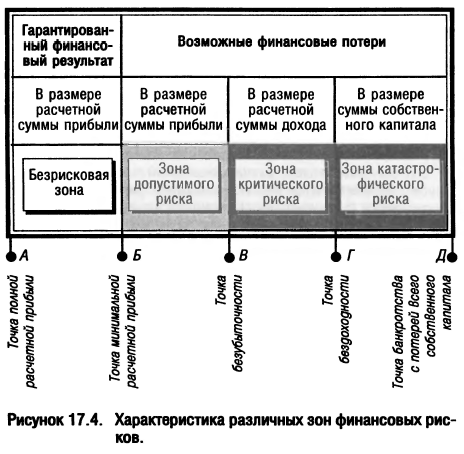

В финансовом менеджменте используется следующая группировка финансовых операций по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая (рис. 17.4):

а) безрисковая зона. В связи с безрисковым характером осуществляемых в ней операций возможные финансовые потери по ним не прогнозируются. К таким финансовым операциям могут быть отнесены хеджирование, инвестирование средств в государственные краткосрочные облигации (при низких темпах инфляции в стране) и другие;

б) зона допустимого риска. Критерием допустимого уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы прибыли;

в) зона критического риска. Критерием критического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы дохода. В этом случае убыток предприятия будет исчисляться суммой понесенных им затрат (издержек);

г) зона катастрофического риска. Критерием катастрофического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере всего собственного капитала или существенной его части. Такие финансовые операции при неудачном их исходе приводят обычно предприятие к банкротству.

Результаты проведенной группировки позволяют оценить уровень концентрации финансовых операций в различных зонах риска по размеру возможных финансовых потерь. Для этого определяется какой удельный вес занимают отдельные финансовые операции в каждой из соответствующих зон риска. Выделение операций с высоким уровнем концентрации в наиболее опасных зонах риска (зонах катастрофического или критического риска) позволяет рассматривать их как объект повышенного внимания в процессе дальнейших этапов управления финансовыми рисками.

На третьей стадии с учетом вероятности наступления рискового события и связанного с ним возможного финансового ущерба (ожидаемых финансовых потерь) определяется общий исходный уровень финансового риска по отдельным финансовым операциям или отдельным видам финансовой деятельности.

4. Оценка возможностей снижения исходного уровня финансовых рисков. Эта оценка осуществляется последовательно по таким основным стадиям.

На первой стадии определяется уровень управляемости рассматриваемых финансовых рисков. Этот уровень характеризуется конкретными факторами, генерирующими отдельные виды финансовых рисков (их принадлежности к группе внешних или внутренних факторов), наличием соответствующих механизмов возможного внутреннего их страхования, возможностями распределения этих рисков между партнерами по финансовым операциям и т.п.

На второй стадии изучается возможность передачи рассматриваемых рисков страховым компаниям. В этих целях определяется, имеются ли на страховом рынке соответствующие виды страховых продуктов, оценивается стоимость и другие условия предоставления страховых услуг.

На третьей стадии оцениваются внутренние финансовые возможности предприятия по обеспечению снижения исходного уровня отдельных финансовых рисков — созданию соответствующих резервных денежных фондов, оплате посреднических услуг при хеджировании рисков, оплате услуг страховых компаний и т.п. При этом затраты по возможному снижению исходного уровня финансовых рисков сопоставляются с ожидаемым уровнем доходности соответствующих финансовых операций.

5. Установление системы критериев принятия рисковых решений, формирование системы таких критериев базируется на финансовой философии предприятия и конкретизируется с учетом политики осуществления управления различными аспектами его финансовой деятельности (политики формирования финансовых ресурсов, политики финансирования активов, политики реального и финансового инвестирования, политики управления денежными потоками и т.п.). Дифференцированная в разрезе отдельных аспектов финансовой деятельности система критериев выражается обычно показателем предельно допустимого уровня финансовых рисков.

6. Принятие рисковых решений. На основе оценки исходного уровня финансового риска, возможностей его снижения и установленных значений предельно допустимого их уровня процедура принятия рисковых решений сводится к двум альтернативам — принятию финансового риска или его избежанию. Вместе с тем обоснование таких альтернатив является довольно сложным процессом и осуществляется на основе обширного арсенала методов, которые расматриваются в следующем разделе.

В отдельных случаях на предприятии может быть установлена дифференциация полномочий финансовых менеджеров различного уровня управления по принятию финансовых рисков, генерирующих различную степень угрозы финансовой безопасности предприятию.

7. Выбор и реализация методов нейтрализации возможных негативных последствий финансовых рисков. Такая нейтрализация призвана обеспечить снижение исходного уровня принятых финансовых рисков до приемлемого его значения. Процесс нейтрализации возможных негативных последствий финансовых рисков заключается в разработке и осуществлении предприятием конкретных мероприятий по уменьшению вероятности возникновения отдельных видов рисков и снижению размера связанных с ними ожидаемых финансовых потерь. Эти меры предусматривают использование как внутренних механизмов нейтрализации финансовых рисков, так и внешнего их страхования. В процессе разработки и реализации мер по нейтрализации финансовых рисков обеспечивается принцип экономичности управления ими. Система методов нейтрализации возможных негативных последствий финансовых рисков, используемых предприятием, подробно рассматривается в специальном разделе.

8. Мониторинг и контроль финансовых рисков. Мониторинг финансовых рисков предприятия строится в разрезе следующих основных блоков:

- мониторинг факторов, генерирующих финансовые риски;

- мониторинг реализации мер по нейтрализации возможных негативных последствий финансовых рисков;

- мониторинг бюджета затрат, связанных с управлением финансовыми рисками;

- мониторинг результатов осуществления рисковых финансовых операций и видов финансовой деятельности.

В процессе контроля финансовых рисков на основе их мониторинга и результатов анализа при необходимости обеспечивается корректировка ранее принятых управленческих решений, направленная на достижение предусмотренного уровня финансовой безопасности предприятия.

Методический инструментарий учета фактора риска в финансовых операциях

Концепция учета влияния фактора инфляции в управлении различными аспектами финансовой деятельности предприятия заключается в необходимости реального отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызываемых инфляционными процессами, при осуществлении различных финансовых операций.

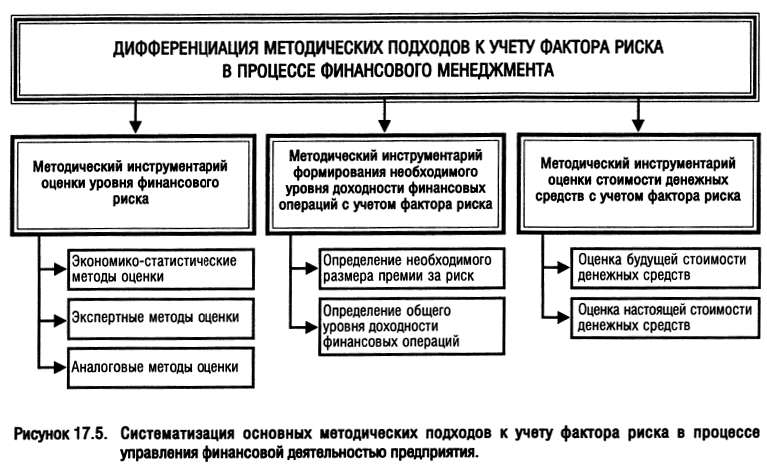

Конкретный методический инструментарий учета фактора риска в финансовом менеджменте дифференцируется следующим образом (рис. 17.5):

I. Методический инструментарий оценки уровня финансового риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

1. Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся:

а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, представленный следующей формулой:

где УР — уровень соответствующего финансового риска;

BP — вероятность возникновения данного финансового риска;

РП — размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения финансового риска — одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.) Соответственно уровень финансового риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов.

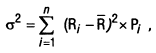

б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где σ2 — дисперсия;

Ri — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n — число наблюдений.

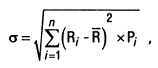

в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где σ — среднеквадратическое (стандартное) отклонение;

Ri — конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции;

R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции;

Рi — возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции;

n — число наблюдений.

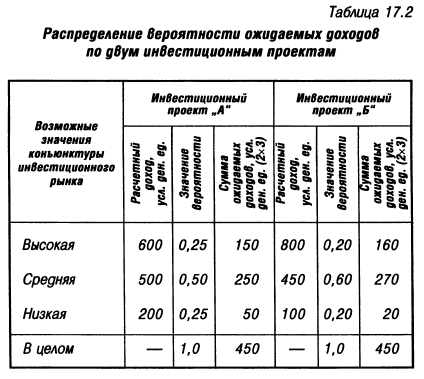

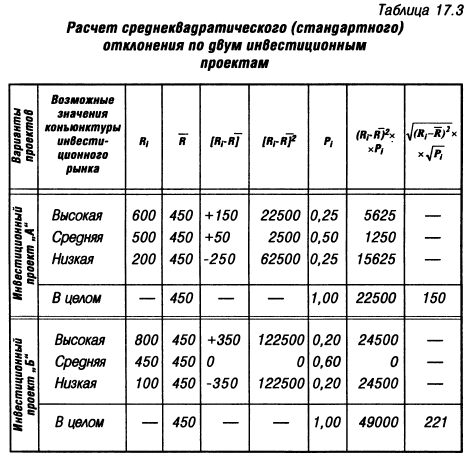

Пример: Необходимо оценить уровень финансового риска по инвестиционной операции по следующим данным: на рассмотрение представлено два альтернативных инвестиционных проекта (проект "А" и проект "Б") с вероятностью ожидаемых доходов, представленной в табл. 17.2.

Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту "А" колеблются в пределах от 200 до 600 усл. ден. eg. при сумме ожидаемых доходов в целом 450 усл. ден. eg. По проекту "В" сумма ожидаемых доходов в целом также составляет 450 усл. ден. eg., однако их колеблемость осуществляется в диапазоне от 100 до 800 усл. ден. eg. Даже такое простое сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта "А" значительно меньше, чем проекта "В", где колеблемость расчетного дохода выше.

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные в табл. 17.3.

Результаты расчета показывают, что среднеквадратическое (стандартное) отклонение по инвестиционному проекту "А" составляет 150, в то время как по инвестиционному проекту "Б" — 221, что свидетельствует о большем уровне его риска.

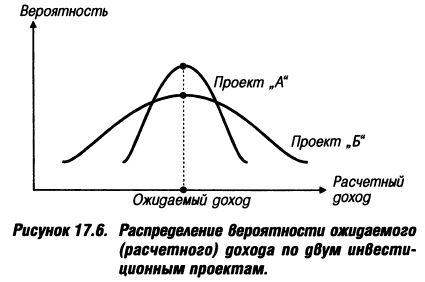

Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис. 17.6).

Из графика видно, что распределение вероятностей проектов "А" и "Б" имеют одинаковую величину расчетного дохода, однако в проекте "А" кривая уже, что свидетельствует о меньшей колеблемости вариантов расчетного дохода относительно средней его величины R, а следовательно и о меньшем уровне риска этого проекта.

г) Коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV — коэффициент вариации;

σ — среднеквадратическое (стандартное) отклонение;

R — среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

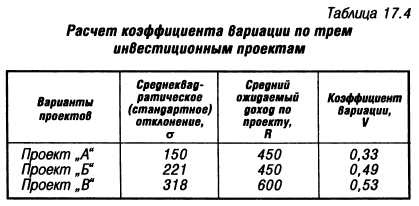

Пример: Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним. Исходные данные и результаты расчета приведены в табл. 17.4.

Результаты расчета показывают, что наименьшее значение коэффициента вариации — по проекту "А", а наибольшее — по проекту "В". Таким образом, хотя ожидаемый доход по проекту "В" на 33% выше, чем по проекту "А", уровень риска по нему, определяемый коэффициентом вариации, выше на 61%.

Следовательно, при сравнении уровней рисков по отдельным инвестиционным проектам предпочтение при прочих равных условиях следует отдавать тому из них, по которому значение коэффициентов вариации самое низкое (что свидетельствует о наилучшем соотношении доходности и риска).

д) Бета-коэффициент (или бета). Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β — бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

σи — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

σр — среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

β = 1 — средний уровень;

β > 1 — высокий уровень;

β < 1 — низкий уровень.

2. Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

- риск отсутствует: 0 баллов;

- риск незначительный: 10 баллов;

- риск ниже среднего уровня: 30 баллов;

- риск среднего уровня: 50 баллов;

- риск выше среднего уровня: 70 баллов;

- риск высокий: 90 баллов;

- риск очень высокий: 100 баллов.

3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций.

II. Методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить четкую количественную пропорциональность этих двух показателей в процессе управления финансовой деятельностью предприятия.

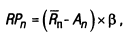

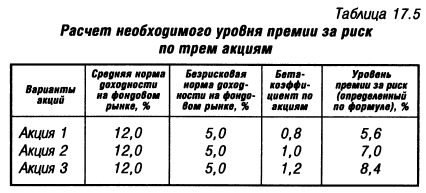

1. При определении необходимого уровня премии за риск используется следующая формула:

где RPп — уровень премии за риск по конкретному финансовому (фондовому) инструменту;

Rп — средняя норма доходности на финансовом рынке;

Ап — безрисковая норма доходности на финансовом рынке;

β — бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту.

Пример: Необходимо рассчитать уровень премии за риск по трем видам акций. Исходные данные и результаты расчета приведены в табл. 17.5.

Результаты расчета показывают, что уровень премии за риск возрастает пропорционально росту бета-коэффициента, т.е. уровня систематического риска.

2. При определении необходимой суммы премии за риск используется следующая формула:

где RPs — сумма премии за риск по конкретному финансовому (фондовому) инструменту в настоящей стоимости;

SI — стоимость (котируемая цена) конкретного финансового (фондового) инструмента;

RPn - уровень премии за риск по конкретному финансовому (фондовому) инструменту, выраженный десятичной дробью.

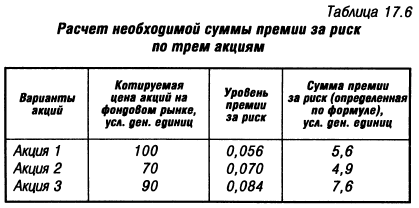

Пример: Исходя из котируемой цены трех акций на фондовом рынке и результатов расчета уровня премии за риск по ним (см. предыдущий пример) определить сумму этой премии по каждой акции. Исходные данные и результаты расчета представлены в табл. 17.6.

3. При определении (необходимого) общего уровня доходности финансовых операций с учетом фактора риска используется следующая формула:

где RDп — общий уровень доходности по конкретному финансовому (фондовому) инструменту с учетом фактора риска;

Ап — безрисковая норма доходности на финансовом рынке;

RPп — уровень премии за риск по конкретному финансовому (фондовому) инструменту.

При определении уровня избыточной доходности (премии за риск) всего портфеля ценных бумаг на единицу его риска используется "коэффициент Шарпа", определяемый по следующей формуле:

где Sp — коэффициент Шарпа, измеряющий избыточную доходность портфеля на единицу риска, характеризуемую среднеквадратическим (стандартным) отклонением этой избыточной доходности;

RDp — общий уровень доходности портфеля;

Ап — уровень доходности по безрисковому финансовому инструменту инвестирования;

σ — среднеквадратическое отклонение избыточной доходности.

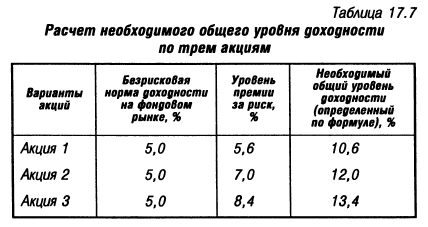

Пример: Следует рассчитать необходимый общий уровень доходности по трем видам акций. Исходные данные и результаты расчета приведены в табл. 17.7.

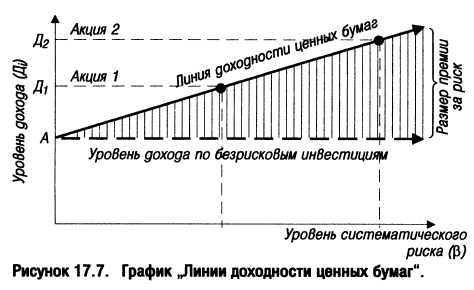

Изложенный выше методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска построен на "Модели Оценки финансовых Активов", разработанной У. Шарпом. Графическую интерпретацию этой Модели составляет график "Линии доходности ценных бумаг" (рис. 17.7).

Отдельные точки на "Линии доходности ценных бумаг" показывают необходимый уровень доходности по ценной бумаге (с учетом премии за риск) в зависимости от уровня систематического риска по ней, измеряемого бета-коэффициентом.

III. Методический инструментарий оценки стоимости денежных средств с учетом фактора риска дает возможность осуществлять расчеты как будущей, так и настоящей их стоимости с обеспечением необходимого уровня премии за риск.

1. При оценке будущей стоимости денежных средств с учетом фактора риска используется следующая формула:

где SR — будущая стоимость вклада (денежных средств), учитывающая фактор риска;

Р — первоначальная сумма вклада;

Ап — безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPп — уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

n — количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

2. При оценке настоящей стоимости денежных средств с учетом фактора риска используется следующая формула:

где РR — настоящая стоимость вклада (денежныхсредств), учитывающая фактор риска;

SR — ожидаемая будущая стоимость вклада (денежных средств);

Ап — безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью;

RPп — уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью;

n — количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени.

Проведенный обзор показывает, что методический инструментарий учета фактора риска в управлении финансовой деятельностью предприятия является довольно обширным и позволяет решать многообразные задачи в этой сфере финансового менеджмента.

Методы обоснования управленческих решений в условиях риска и неопределенности

Обоснование и выбор конкретных управленческих решений, связанных с финансовыми рисками, базируется на концепции и методологии "теории принятия решений". Эта теория предполагает, что решениям, связанным с риском, всегда свойственны элементы неизвестности конкретного поведения исходных параметров, которые не позволяют четко детерминировать значения конечных результатов этих решений. В азвисимости от степени неизвестности предстоящего поведения исходных параметров принятия решений различают "условия риска", в которых вероятность наступления отдельных событий, влияющих на конечный результат, может быть установлена с той или иной степенью точности, и условия неопределенности, в которых из-за отсутствия необходимой информации такая вероятность не может быть установлена.

Теория принятия решений в условиях риска и неопределенности основывается на следующих исходных положениях:

1. Объект принятия решения четко детерминирован и по нему известны основные из возможных факторов риска. В финансовом менеджменте такими объектами выступают отдельная финансовая операция, конкретный вид ценных бумаг, группа взаимоисключающих реальных инвестиционных проектов и т.п.

2. По объекту принятия решения избран показатель, который наилучшим образом характеризует эффективность этого решения. По краткосрочным финансовым операциям таким показателем избирается обычно сумма или уровень чистой прибыли, а по долгосрочным — чистый приведенный доход или внутренняя ставка доходности.

3. По объекту принятия решения избран показатель, характеризующий уровень его риска, финансовый риски характеризуются обычно степенью возможного отклонения ожидаемого показателя эффективности (чистой прибыли, чистого приведенного дохода и т.п.) от средней или ожидаемой его величины.

4. Имеется конечное количество альтернатив принятия решения (конечное количество альтернативных реальных инвестиционных проектов, конкретных ценных бумаг, способов осуществления определенной финансовой операции и т.п.).

5. Имееется конечное число ситуаций развития события под влиянием изменения факторов риска. В финансовом менеджменте каждая из таких ситуаций характеризует одно из возможных предстоящих состояний внешней финансовой среды под влиянием изменений отдельных факторов риска. Число таких ситуаций в процессе принятия решений должно быть детерминировано в диапазоне от крайне благоприятных (наиболее оптимистическая ситуация) до крайне неблагоприятных (наиболее пессимистическая ситуация).

6. По каждому сочетанию альтернатив принятия решений и ситуаций развития события может быть определен конечный показатель эффективности решения (конкретное значение суммы чистой прибыли, чистого приведенного дохода и т.п., соответствующее данному сочетанию).

7. По каждой из рассматриваемой ситуации возможна или невозможна оценка вероятности ее реализации. Возможность осуществления оценки вероятности разделяет всю систему принимаемых рисковых решений на ранее рассмотренные условия их обоснования ("условия риска" или "условия неопределенности").

8. Выбор решения осуществляется по наилучшей из рассматриваемых альтернатив.

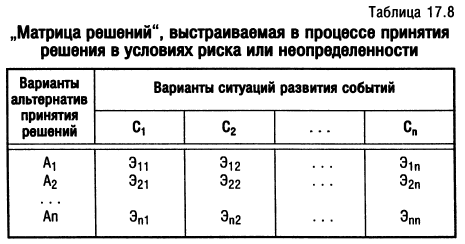

Методология теории принятия решения в условиях риска и неопределенности предполагает построение в процессе обоснования рисковых решений так называемой "матрицы решений", которая имеет следующий вид (табл. 17.8).

В приведенной матрице значения A1; А2;... Аn характеризуют каждый из вариантов альтернатив принятия решения; значения C1; С2;...; Сn — каждый из возможных вариантов ситуации развития событий; значения Э11; Э12; Э1n; Э21 Э22; Э2n; Эn1; Эn2; Эnn — конкретный уровень эффективности решения, соответствующий определенной альтернативе при определенной ситуации.

Приведенная матрица решений характеризует один из ее видов, обозначаемый как "матрица выигрышей", так как она рассматривает показатель эффективности. Возможно построение матрицы решений и другого вида, обозначаемого как "матрица рисков", в котором вместо показателя эффективности используется показатель финансовых потерь, соответствующих определенным сочетаниям альтернатив принятия решений и возможным ситуациям развития событий.

На основе указанной матрицы рассчитываетсся наилучшее из альтернативных решений по избранному критерию. Методика этого расчета дифференцируется для условий риска и условий неопределенности.

I. Принятие решений в условиях риска основано на том, что каждой возможной ситуации развития событий может быть задана определенная вероятность его осуществления. Это позволяет взвесить каждое из конкретных значений эффективности по отдельным альтернативам на значение вероятности и получить на этой основе интегральный показатель уровня риска, соответствующий каждой из альтернатив принятия решений. Сравнение этого интегрального показателя по отдельным альтернативам позволяет избрать для реализации ту из них, которая приводит к избранной цели (заданному показателю эффективности) с наименьшим уровнем риска.

Оценка вероятности реализации отдельных ситуаций развития событий может быть получена экспертным путем.

В рамках каждой из альтернатив принятия решений отдельные значения эффективности с учетом их верятности рассматриваются как случайные переменные, подчиняющиеся определенному закону распределения вероятностей. Распределение вероятностей представляет собой набор значений, которые может принимать случайная переменная (в нашем случае — эффективность решений) при соответствующей вероятности возможных ситуаций развития событий.

Для большинства финансовых операций характерно нормальное распределение вероятностей (распределение Гаусса), хотя в практике оценки риска отдельных реальных инвестиционных проектов могут использоваться и другие их виды (распределение Лапласа, распределение Стьюдента, треугольное распределение).

При построении матрицы решений с учетом вероятности реализации отдельных ситуаций могут быть использованы методы анализа сценариев, иммитационного моделирования, дерева решений и другие (подробно каждый из этих методов рассматривается в третьем томе Энциклопедии на примере оценки рисков отдельных реальных инвестиционных проектов).

Исходя из матрицы решений, построенной в условиях риска с учетом вероятности реализации отдельных ситуаций, рассчитывается интегральный уровень риска по каждой из альтернатив принятия решений.

II. Принятие решений в условиях неопределенности основано на том, что вероятности различных вариантов ситуаций развития событий субъекту, принимающему рисковое решение, неизвестны. В этом случае при выборе альтернативы принимаемого решения субъект руководствуется, с одной стороны, своим рисковым предпочтением, а с другой, — соответствующим критерием выбора из всех альтернатив по составленной им "матрице решений".

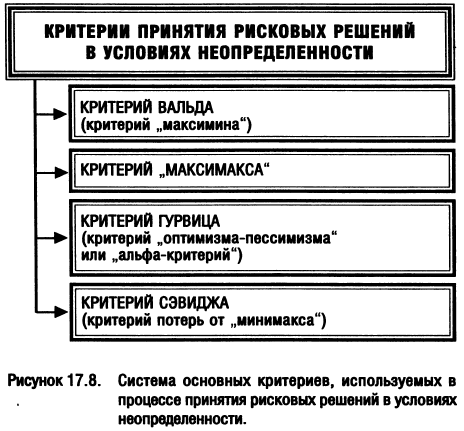

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены на рис. 17.8.

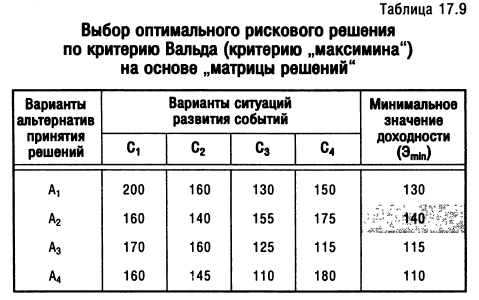

Критерий Вальда (или критерий "максимина") предполагает, что из всех возможных вариантов "матрицы решений" выбирается та альтернатива, которая из всех самых неблагоприятных ситуаций развития события (минимизирующих значение эффективности) имеет наибольшее из минимальных значений (т.е. значение эффективности, лучшее из всех худших или максимальное из всех минимальных). Пример выбора альтернативы рискового решения по этому критерию приведен в табл. 17.9.

Как видно из приведенной таблицы, оптимальная альтернатива рискового решения в условиях неопределенности по критерию Вальда (критерию "максимина") находится в затененном поле и соответствует 140 усл. ден. ед. (это значение эффективности является максимальным из всех минимальных ее значений при наихудших вариантах ситуаций).

Критерием Вальда (критерием "максимина") руководствуется при выборе рисковых решений в условиях неопределенности, как правило, субъект, не склонный к риску или рассматривающий возможные ситуации как пессимист.

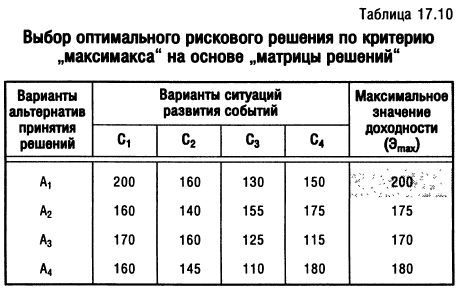

Критерий "максимакса" предполагает, что из всех возможных вариантов "матрицы решений" выбирается та альтернатива, которая из всех самых благоприятных ситуаций развития событий (максимизирующих значение эффективности) имеет наибольшее из максимальных значений (т.е. значение эффективности лучшее из всех лучших или максимальное из максимальных). Пример выбора альтернативы рискового решения по этому критерию приведен в табл. 17.10.

Из приведенной таблицы видно, что оптимальная альтернатива рискового решения в условиях неопределенности по критерию "максимакса", находящаяся в затененном поле, соответствует 200 усл. ден. ед. (это значение эффективности является максимальным из всех максимальных ее значений при наилучших вариантах ситуаций).

Критерий "максимакса" используют при выборе рисковых решений в условиях неопределенности, как правило, субъекты, склонные к риску, или рассматривающие возможные ситуации как оптимисты.

Критерий Гурвица (критерий "оптимизма-пессимизма" или "альфа-критерий") позволяет руководствоваться при выборе рискового решения в условиях неопределенности некоторым средним результатом эффективности, находящимся в поле между значениями по критериям "максимакса" и "максимина" (поле между этими значениями связано посредством выпуклой линейной функции). Оптимальная альтернатива решения по критерию Гурвица определяется на основе следующей формулы:

где Ai — средневзвешенная эффективность по критерию Гурвица для конкретной альтернативы;

α — альфа-коэффициент, принимаемый с учетом рискового предпочтения в поле от 0 до 1 (значения, приближающиеся к нулю, характерны для субъекта, не склонного к риску; значение равное 0,5 характерно для субъекта, нейтрального к риску; значения, приближающиеся к единице, характерны для субъекта, склонного к риску);

Эmaxi — максимальное значение эффективности по конкретной альтернативе;

Эmini — минимальное значение эффективности по конкретной инициативе.

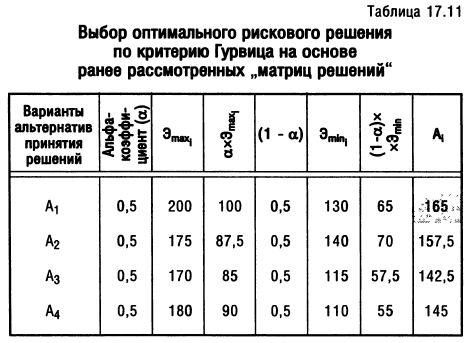

Пример выбора альтернативы рискового решения по критерию Гурвица со значением "альфа-коэффициента", равным 0,5 приведен в табл. 17.11.

Как видно из приведенной таблицы, оптимальная альтернатива рискового решения по критерию Гурвица, находится в затененном поле. Его средневзвешенная эффективность составляет 165 усл. ден. ед. Это значение эффективности является наибольшим среди всех средних ее значений, взвешенных по альфа-коэффициенту.

Критерий Гурвица используют при выборе рисковых решений в условиях неопределенности те субъекты, которые хотят максимально точно идентифицировать степень своих конкретных рисковых предпочтений путем задания значения альфа-коэффициента.

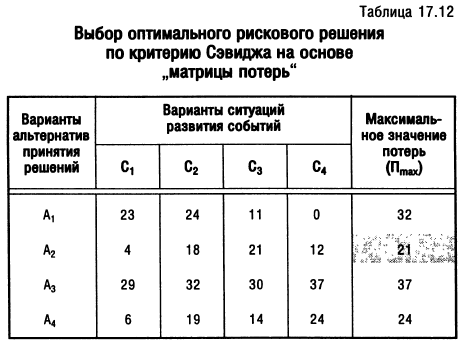

Критерий Сэвиджа (критерий потерь от "минимакса") предполагает, что из всех возможных вариантов "матрицы решений" выбирается та альтернатива, которая минимизирует размеры максимальных потерь по каждому из возможных решений. При использовании этого критерия "матрица решения" преобразуется в "матрицу потерь" (один из вариантов "матрицы риска"), в которой вместо значений эффективности проставляются размеры потерь при различных вариантах развития событий. Пример выбора альтернативы рискового решения по критерию Сэвиджа (критерию потерь от "минимакса") приведен в табл. 17.12.

Из приведенной таблицы видно, что альтернатива рискового решения в условиях неопределенности по критерию Сэвиджа, находящаяся в затененном поле, имеет значение потерь, равное 21 усл. ден. ед. Это значение является наименьшим из всех максимальных значений потерь по каждой альтернативе при наихудшем варианте ситуаций развития событий.

Критерий Сэвиджа используется при выборе рисковых решений в условиях неопределенности, как правило, субъектами, не склонными к риску.

Рассмотренные методы принятия рисковых решений в условиях риска и неопределенности являются наиболее типичными и не охватывают все их многообразие, используемое в современном риск-менеджменте. В специальной литературе излагаются и другие более сложные методы оценки риска при решении конкретных задач.