Общие основы управления инвестициями предприятия

Экономическая сущность и классификация инвестиций предприятия

Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

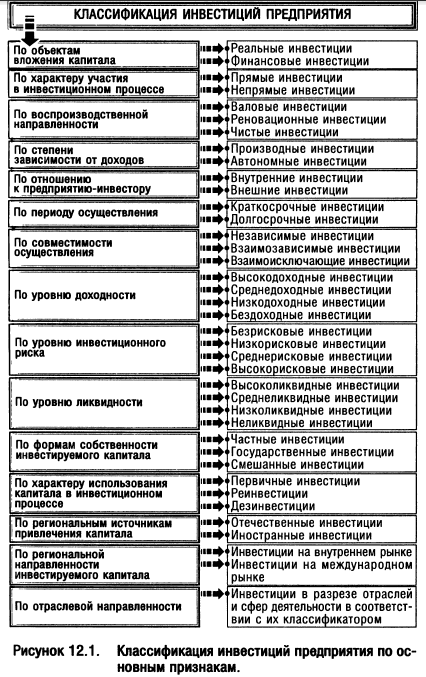

Инвестиции предприятия классифицируются по следующим основным признакам (рис. 12.1):

По объектам вложения капитала разделяют реальные и финансовые инвестиции предприятия.

Реальные (или капиталообразующие) инвестиции характеризуют вложения капитала в воспроизводство основных средств, в инновационные нематериальные активы (инновационные инвестиции), в прирост запасов товарно-материальных ценностей и другие объекты инвестирования, связанные с осуществлением операционной деятельности предприятия или улучшением условий труда и быта персонала.

Финансовые инвестиции характеризуют вложения капитала в различные финансовые инструменты инвестирования, главным образом в ценные бумаги, с целью получения дохода.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Прямые инвестиции подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды других предприятий. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Непрямые инвестиции характеризуют вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками).

По воспроизводственной направленности выделяют валовые, реновационные и чистые инвестиции.

Валовые инвестиции характеризуют общий объем капитала, инвестируемого в воспроизводство основных средств и нематериальных активов в определенном периоде. В экономической теории понятие валовых инвестиций связывается, как правило, с вложением капитала в реальный сектор экономики. На уровне предприятия под этим термином часто понимают общий объем инвестированного капитала в том или ином периоде.

Реновационные инвестиции характеризуют объем капитала, инвестируемого в простое воспроизводство основных средств и амортизируемых нематериальных активов. В количественном выражении реновационные инвестиции приравниваются обычно к сумме амортизационных отчислений в определенном периоде.

Чистые инвестиции характеризуют объем капитала, инвестируемого в расширенное воспроизводство основных средств и нематериальных активов. В экономической теории под этим термином понимается чистое капиталообразование в реальном секторе экономики. В количественном выражении чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений по всем видам амортизируемых капитальных активов предприятия в определенном периоде.

По степени зависимости от доходов разделяют производные и автономные инвестиции.

Производные инвестиции прямо коррелируют с динамикой объема чистого дохода (прибыли) через механизм его распределения на потребление и сбережение.

Автономные инвестиции характеризуют вложение капитала, инициированное действием факторов, не связанных с формированием и распределением чистого дохода (прибыли), например, технологическим прогрессом, необходимостью осуществления природоохранных мероприятий и других.

По отношению к предприятию инвестору выделяют внутренние и внешние инвестиции.

Внутренние инвестиции характеризуют вложение капитала в развитие операционных активов самого предприятия-инвестора.

Внешние инвестиции представляют собой вложение капитала в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.

По периоду осуществления выделяют краткосрочные и долгосрочные инвестиции предприятия.

Краткосрочные инвестиции характеризуют вложения капитала на период до одного года. Основу краткосрочных инвестиций предприятия составляют его краткосрочные финансовые вложения.

Долгосрочные инвестиции характеризуют вложения капитала на период более одного года. Основной формой долгосрочных инвестиций предприятия являются его капитальные вложения в воспроизводство основных средств.

По совместимости осуществления различают инвестиции независимые, взаимозависимые и взаимоисключающие.

Независимые инвестиции характеризуют вложения капитала в такие объекты инвестирования (инвестиционные проекты, финансовые инструменты), которые могут быть реализованы как автономные (независящие от других объектов инвестирования и не исключающие их) в общей инвестиционной программе (инвестиционном портфеле) предприятия.

Взаимозависимые инвестиции характеризуют вложения капитала в такие объекты инвестирования, очередность реализации или последующая эксплуатация которых зависит от других объектов инвестирования и может осуществляться лишь в комплексе с ними.

Взаимоисключающие инвестиции носят, как правило, аналоговый характер по целям их осуществления, характеру технологии, номенклатуре продукции и другим основным параметрам и требуют альтернативного выбора.

По уровню доходности выделяют следующие виды инвестиций: Высокодоходные инвестиции. Они характеризуют вложения капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной прибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы, примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибыли обычно значительно ниже средней нормы этой прибыли.

Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной прибыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов внеэкономического эффекта.

По уровню инвестиционного риска выделяют следующие виды инвестиций:

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По уровню ликвидности инвестиции предприятия подразделяются на следующие основные виды:

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые инвестиции.

Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, некотируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).

По формам собственности инвестируемого капитала выделяют частные, государственные и смешанные инвестиции.

Частные инвестиции характеризуют вложения капитала физических лиц, а также юридических лиц негосударственных форм собственности.

Государственные инвестиции характеризуют вложения капитала государственных предприятий, а также средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Смешанные инвестиции предполагают вложения как частного, так и государственного капитала в объекты инвестирования предприятия.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции характеризуют использование вновь сформированного для инвестиционных целей капитала за счет как собственных, так и заемных финансовых ресурсов.

Реинвестиции представляют собой повторное использование капитала в инвестиционных целях при условии предварительного его высвобождения в процессе реализации ранее выбранных инвестиционных проектов, инвестиционных товаров или финансовых инструментов инвестирования.

Дезинвестиции представляют собой процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях (например, для покрытия убытков предприятия). Их можно охарактеризовать как отрицательные инвестиции предприятия.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

Отечественные инвестиции характеризуют вложения национального капитала (домашних хозяйств, предприятий или государственных органов) в разнообразные объекты инвестирования резидентами данной страны.

Иностранные инвестиции характеризуют вложения капитала нерезидентами (юридическими или физическими лицами) в объекты (инструменты) инвестирования данной страны.

По региональной направленности инвестируемого капитала различают инвестиции на внутреннем и международном рынках.

Инвестиции на внутреннем рынке характеризуют вложения капитала как резидентов, так и нерезидентов на территории данной страны.

Инвестиции на международном рынке (или международные инвестиции) характеризуют вложения капитала резидентов данной страны за пределами внутреннего ее рынка.

По отраслевой направленности инвестиции разделяются в разрезе отдельных отраслей и сфер деятельности в соответствии с их классификатором. Такая форма классификации инвестиций связана с государственным регулированием инвестиционного процесса в масштабах страны, а также оценкой инвестиционной привлекательности отдельных отраслей (сфер деятельности) в процессе реального и финансового инвестирования предприятия.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не исчерпывает всего многообразия видов инвестиций предприятия, используемых в научной терминологии и практике инвестиционного менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления инвестициями предприятия.

Сущность и задачи управления инвестициями

Управление инвестициями представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия. Оно органически входит в общую систему финансового менеджмента, являясь одной из основных функциональных его подсистем, обеспечивающей реализацию преимущественно стратегических решений.

Главную цель финансового менеджмента — обеспечение максимизации благосостояния собственников предприятия путем формирования эффективных направлений роста его рыночной стоимости — управление инвестициями реализует наиболее активным способом и в наиболее широком диапазоне параметров.

В процессе реализации своей цели управление инвестиционной деятельностью предприятия направлено на решение следующих основных задач (рис. 12.2).

1. Обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; обеспечения высоких темпов расширенного воспроизводства внеоборотных операционных активов; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период.

2. Обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности (чистой инвестиционной прибыли) достигается, как правило, при существенном возрастании уровня инвестиционных рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация уровня доходности (прибыльности) инвестиций должна обеспечиваться в пределах допустимого инвестиционного риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом менталитета их инвестиционного поведения (отношения к степени риска при осуществлении инвестиционной деятельности).

3. Обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Такая минимизация уровня инвестиционного риска может быть обеспечена путем диверсификации инвестиционных проектов и финансовых инструментов инвестирования; избежания отдельных видов инвестиционных рисков и их передачи партнерам по инвестиционной деятельности; эффективных форм их внутреннего и внешнего страхования.

4. Обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления инвестиционной деятельности.

Меняющийся инвестиционный климат страны, изменения конъюнктуры инвестиционного рынка в целом или отдельных его сегментов, изменение стратегических целей развития или финансового потенциала предприятия могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные (прибыльные) объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности сформированной предприятием инвестиционной программы (инвестиционного портфеля) в разрезе составляющих ее инвестиционных проектов (финансовых инструментов инвестирования). В данном случае речь идет об оптимизации, так как максимизация уровня ликвидности инвестиционной программы (портфеля), как правило, сопровождается снижением эффективности инвестиционной деятельности, а его минимизация приводит к снижению возможностей инвестиционного маневра и потере платежеспособности при нарушении финансового равновесия предприятия в процессе инвестирования.

5. Обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Важную роль в реализации этой задачи играет обоснование схем финансирования отдельных реальных проектов и оптимизация структуры источников привлечения капитала для осуществления инвестиционной деятельности предприятия в целом, а также разработка системы мероприятий по привлечению различных форм инвестируемого капитала из предусматриваемых источников.

6. Поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала); наконец, быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами.

7. Обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки.

Все рассмотренные задачи управления инвестициями предприятия теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер (например, обеспечение максимизации доходности инвестиций при минимизации инвестиционного риска; обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности и обеспечение максимальной доходности инвестиций и т.п.). Поэтому в процессе управления инвестиционной деятельностью предприятия отдельные задачи должны быть оптимизированы между собой для эффективной реализации его главной цели. Ранжирование отдельных задач управления инвестиционной деятельностью осуществляется путем определения значимости (задания весов) каждой из них исходя из приоритетности с позиций развития предприятия и роста его рыночной стоимости.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости.

Принципы формирования инвестиционной политики предприятия

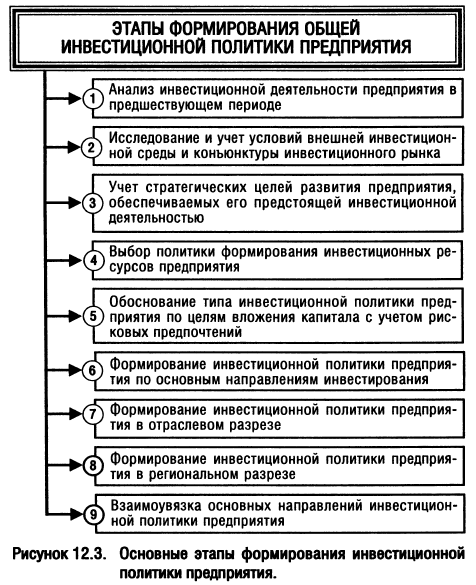

Разработка общей инвестиционной политики предприятия охватывает следующие основные этапы (рис. 12.3).

1. Анализ инвестиционной деятельности предприятия в предшествующем периоде. Основной целью такого анализа является всесторонняя оценка внутреннего инвестиционного потенциала предприятия и эффективности его инвестиционной деятельности.

На первой стадии анализа изучаются общий объем инвестиционной деятельности предприятия по отдельным этапам рассматриваемого периода, темпы динамики этого показателя в сопоставлении с темпами развития совокупной суммой операционных активов, собственного капитала и объема реализации продукции.

На второй стадии анализа исследуется соотношение отдельных направлений инвестиционной деятельности предприятия — объемов его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

На третьей стадии анализа рассматривается уровень диверсификации инвестиционной деятельности предприятия в отраслевом и региональном разрезах, определяется степень соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности.

На четвертой стадии анализа изучается динамика объема и состава инвестиционных ресурсов предприятия, их соответствие общей политике формирования капитала. В процессе этой стадии определяются стоимость привлечения инвестиционных ресурсов из отдельных источников; соотношение собственного и заемного капитала, привлекаемого в инвестиционных целях; возможности увеличения объема привлечения инвестиционных ресурсов из отдельных источников.

На пятой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования ("инвестиционный климат"); анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия.

В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования.

Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. Выбор политики формирования инвестиционных ресурсов предприятия. В процессе реализации этого этапа разработки общей инвестиционной политики предприятия прогнозируется потенциальная возможность формирования инвестиционных ресурсов за счет собственных финансовых источников (с учетом предполагаемого распределения общей суммы финансовых ресурсов в разрезе отдельных направлений деятельности предприятия). Кроме того, с учетом достигнутой стратегической финансовой позиции и прогнозируемой ситуации на рынке капитала определяется возможность и целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде.

В зависимости от уровня рисков, принимаемых на себя предприятием в процессе формирования инвестиционных ресурсов, различают три основных типа политики этого формирования.

Консервативная политика формирования инвестиционных ресурсов ориентируется преимущественно на собственные внутренние источники их привлечения. Заемные финансовые ресурсы для инвестиционной деятельности привлекаются в минимальном объеме только для того, чтобы обеспечить достижение "критической массы инвестиций" (минимального объема инвестиционной деятельности, позволяющего предприятию формировать чистую операционную прибыль). Такая политика обеспечивает высокий уровень финансовой безопасности предприятия в процессе осуществления инвестиционной деятельности, однако существенно ограничивает инвестиционные возможности его развития.

Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом, которая определена как стратегический целевой норматив его финансового развития. Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне.

Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности.

Конкретный выбор типа политики формирования инвестиционных ресурсов определяется уровнем финансовой гибкости предприятия, стадией его жизненного цикла, степенью готовности к реализации отдельных инвестиционных проектов, уровнем ожидаемой их эффективности и рядом других факторов.

Прогнозируемый с учетом избранного типа политики объем формирования инвестиционных ресурсов является объективным верхним ограничителем общего объема инвестиционной деятельности предприятия в предстоящем периоде; объективным нижним ограничителем этого показателя выступает "критическая масса инвестиций".

5. Обоснование типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе формирования общей инвестиционной политики предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Такой критерий базируется на общей философии финансового управления предприятием, входящей в состав его стратегического набора.

В теории финансового менеджмента выделяют обычно три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора — консервативную, умеренную и агрессивную.

Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиций, ни к максимизации прироста капитала (и соответственно к максимизации рыночной стоимости предприятия), а заботится лишь о безопасности вложений капитала, формой реализации такой политики является формирование консервативной инвестиционной программы (консервативного инвестиционного портфеля).

Умеренная (компромиссная) инвестиционнная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным. При реализации этой политики предприятие не стремится к максимизации своего инвестиционного дохода и избегает вложений капитала в высокорисковые объекты инвестирования, одновременно отвергая низкодоходные инвестиционные проекты и финансовые инструменты инвестирования, формой реализации такой политики является создание умеренной инвестиционной программы (умеренного инвестиционного портфеля).

Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При осуществлении этой политики оценке и учету уровня инвестиционного риска и возможностям роста рыночной стоимости предприятия в отдаленной перспективе отводится вспомогательная роль. Соответственно, при такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом, в акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т. п. Такая политика реализуется путем формирования агрессивной инвестиционной программы (агрессивного инвестиционного портфеля).

Выбор конкретного типа инвестиционной политики предприятия по целям вложения капитала с учетом рисковых предпочтений его собственников и менеджеров осуществляется с учетом следующих факторов:

- финансовой философии предприятия;

- избранного типа корпоративной и финансовой стратегии предприятия;

- наличием необходимого выбора на инвестиционном рынке соответствующих реальных инвестиционных проектов и финансовых инструментов инвестирования;

- финансового состояния предприятия.

6. формирование инвестиционной политики предприятия по основным направлениям инвестирования. На этом этапе формирования инвестиционной политики предприятия определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Оптимизация этого соотношения базируется на учете ряда объективных внешних и внутренних факторов, основными из которых являются:

• Функциональная направленность деятельности предприятия существенным образом влияет на соотношение направлений реального и финансового инвестирования. Предприятия — институциональные инвесторы осуществляют свою инвестиционную деятельность преимущественно на рынке ценных бумаг. Следовательно, основным направлением их долгосрочной инвестиционной деятельности будет являться инвестирование в акции, облигации, сберегательные сертификаты и другие фондовые инструменты. Удельный вес реального инвестирования у таких предприятий может колебаться лишь в пределах, разрешенных законодательством для каждой из этих групп инвесторов.

В то же время у предприятий осуществляющих производственную деятельность, преимущественным направлением инвестирования будут реальные вложения (в форме капитальных вложений, покупки объектов приватизации и т.п.). Именно это направление инвестирования позволяет таким предприятиям развиваться наиболее высокими темпами, осваивать новые виды продукции, проникать на новые товарные и региональные рынки.

финансовые инвестиции таких предприятий связаны, как правило, с краткосрочными вложениями временно свободных денежных средств или осуществляются с целью установления контроля (влияния) за деятельностью отдельных фирм (предприятий-партнеров; предприятий-конкурентов и т.п.).

• Стадия жизненного цикла предприятия определяет потребности и возможности осуществления различных направлений инвестирования. Так, на стадиях "детства" и "юности" подавляющая доля осуществляемых предприятием инвестиций носит реальную форму; на стадии "ранней зрелости" это направление инвестиций также преобладает; лишь на стадии "окончательной зрелости" предприятия могут позволить себе существенное расширение удельного веса финансовых инвестиций.

• Размеры предприятия влияют на соотношение направлений реального и финансового инвестирования опосредованно через возможный объем формирования инвестиционных ресурсов. У небольших и средних предприятий, свободный доступ которых к заемным финансовым ресурсам ограничен, имеются определенные сложности в формировании "критической массы инвестиций", обеспечивающей рентабельное развитие операционной деятельности. В связи с этим, инвестиционная деятельность небольших и средних производственных предприятий сконцентрирована преимущественно на реальном инвестировании, т.к. для осуществления финансовых инвестиций у них отсутствуют соответствующие ресурсы. В то же время у крупных предприятий уровень финансовой гибкости (доступ к внешним источникам финансирования) более высокий, что дает им возможность осуществлять финансовое инвестирование в более широких масштабах.

• Характер стратегических изменений операционной деятельности определяет различную цикличность формирования и использования инвестиционных ресурсов, а соответственно и формы их задействования в инвестиционном процессе. В современной литературе выделяется две принципиальные характеристики стратегических изменений операционной деятельности предприятия — постепенные и прерывистые изменения. Постепенные стратегические изменения характеризуются внутренней логикой динамики операционной деятельности и связаны с относительно незначительными объемами ее наращения в разрезе отдельных интервалов стратегического периода. Прерывистые стратегические изменения характеризуются существенными отклонениями объемов операционной деятельности от традиционного вектора роста и осуществляются скачкообразно.

При постепенных стратегических изменениях операционной деятельности формируемые предприятием инвестиционные ресурсы потребляются, как правило, в рамках каждого из интервалов стратегического периода на нужды реального инвестирования. В этих условиях финансовое инвестирование носит краткосрочный характер использования временно свободных инвестиционных ресурсов и осуществляется в небольших объемах. При прерывистых стратегических изменениях операционной деятельности у предприятий накапливается довольно значительный объем временно не используемых инвестиционных ресурсов, который может быть задействован в процессе финансового инвестирования — как кратко-, так и долгосрочного.

• Прогнозируемая ставка процента на финансовом рынке оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия через механизм формирования нормы чистой инвестиционной прибыли. В реальном инвестировании рост ставки процента вызывает соответствующее снижение нормы чистой инвестиционной прибыли, т.к. при прочих равных условиях увеличивает стоимость привлекаемых инвестиционных ресурсов. В финансовом инвестировании наблюдается противоположная тенденция — с ростом ставки процента норма чистой инвестиционной прибыли по большинству финансовых инструментов возрастает.

• Прогнозируемый темп инфляции оказывает влияние на соотношение направлений реального и финансового инвестирования предприятия в связи с различным уровнем противоинфляционной защищенности объектов (инструментов) инвестирования. Реальные инвестиции имеют высокий уровень противоинфляционной защиты, так как цены на объекты реального инвестирования возрастают обычно пропорционально темпу инфляции. В то же время уровень противоинфляционной защиты большинства финансовых инструментов инвестирования очень слабый — в процессе инфляции обесценивается не только размер ожидаемой инвестиционной прибыли, но и стоимость самих инструментов инвестирования, подлежащих последующему погашению. Соответственно, прогнозируемый рост темпов инфляции будет вызывать повышение доли реального инвестирования, в то время как прогнозируемое снижение темпов инфляции вызовет активизацию финансового инвестирования предприятия.

Альтернативность предстоящего выбора направлений реального и финансового инвестирования на отдельных этапах предстоящего периода может определяться социальными, экологическими, имиджевыми и другими институциональными факторами.

С учетом этих факторов в процессе формирования инвестиционной политики соотношение различных направлений инвестирования дифференцируется по отдельным интервалам предстоящего периода.

7. формирование инвестиционной политики предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия.

На первой стадии исследуется целесообразность отраслевой концентрации или диверсификации инвестиционной деятельности. Как правило начальные этапы деятельности предприятия связаны с концентрацией ее на одной отрасли, наиболее хорошо знакомой инвесторам. Обзор западной практики показывает, что многие из наиболее удачливых инвесторов достигли высокого уровня благосостояния, используя стратегию концентрации, т.е. не выходя за рамки моноотраслевой деятельности. Особенно яркие примеры дает нам производство отдельных видов наукоемкой продукции (компьютерная техника, компьютерные программы и т.п.) или продукции, удовлетворяющей новые потребности обширного круга потребителей. В то же время следует отметить, что среди инвесторов, использующих эту стратегию, наблюдается наибольшее число банкротств. Это связано с том, что концентрация связана с более высоким уровнем инвестиционных рисков, чем могут позволить себе многие инвесторы.

Стратегия отраслевой концентрации (если она несмотря на высокий уровень риска все же избирается инвестором), может быть использована лишь на первых трех стадиях жизненного цикла предприятия, т.к. при благоприятных обстоятельствах она может обеспечить наиболее высокие темпы производственного развития или увеличения капитала. На последующих стадиях жизненного цикла предприятия по мере удовлетворения потребности в продукции (товарах, услугах) основного контингента потребителей ей на смену должна прийти стратегия отраслевой диверсификации инвестиционной деятельности.

На второй стадии исследуется целесообразность различных форм отраслевой диверсификации инвестиционной деятельности в рамках определенной группы отраслей. Такими группами могут быть отрасли сельскохозяйственного производства, пищевой промышленности, транспорта и т.п. Такая отраслевая диверсификация позволяет инвестору более широко использовать накопленный опыт в сфере маркетинга, производственных технологий и т.п., а следовательно в большей мере предопределять эффективность инвестирования. Кроме того, использование отраслевой диверсификации даже в таких ограниченных рамках позволяет существенно снизить уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности предприятия в рамках определенной группы отраслей связана с формированием "стратегических зон хозяйствования" (такое формирование осуществляется в процессе разработки общей стратегии экономического развития компании). На стратегической зоне хозяйствования лежит полная ответственность за разработку ассортимента конкурентоспособной продукции, эффективной сбытовой стратегии, а также обеспечивающей их инвестиционной стратегии.

Вместе с тем, такая стратегия инвестиционной деятельности также не лишена определенных недостатков. Основной из них заключается в том, что смежные отрасли в рамках определеной их группы имеют, как правило, аналогичный во времени отраслевой жизненный цикл, что усиливает инвестиционный риск, особенно в традиционных отраслях экономики. Кроме того, продукция таких отраслей подвержена обычно влиянию одинаковых во времени конъюнктурных циклов, что в еще большей степени усиливает инвестиционный риск в отдельные неблагоприятные периоды. Поэтому использование стратегии диверсификации инвестиционной деятельности в рамках определенной группы отраслей эффективно лишь при благоприятном прогнозе конъюнктуры соответствующих товарных рынков.

На третьей стадии исследуется целесообразность различных форм диверсификации инвестиционной деятельности в разрезе различных не связанных между собой групп отраслей. Необходимость использования такой стратегии определяется тем, что для многих крупных и средних компаний, осуществляющих свою деятельность на протяжении длительного периода, традиционно избранные отрасли (отдельные или в рамках определенных групп), сдерживают темпы перспективного развития, получение высокой отдачи от инвестиций, а иногда предопределяют их стратегическую уязвимость в конкурентной борьбе. Обеспечить новые возможности развития для таких предприятий может инвестирование в иные альтернативные группы отраслей.

Условием осуществления такой диверсификаци инвестиционной деятельности является формирование так называемых "стратегических центров хозяйствования", в состав которого включаются несколько стратегических зон хозяйствования (система таких стратегических центров хозяйствования впервые была реализована в американской фирме "Дженерал электрик", что позволило ей значительно повысить эффективность инвестиционной и хозяйственной деятельности). Стратегический центр хозяйствования полностью формирует свою инвестиционную стратегию, которая является самостоятельным составным элементом инвестиционной политики компании. За счет выбора отраслей с различными стадиями жизненного цикла и с различными во времени колебаниями конъюнктуры на их продукцию существенно снижается уровень инвестиционных рисков.

Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной политики, позволяет получить эффект синергизма, при котором общий эффект полиотраслевой деятельности предприятия значительно больше, чем эффект отдельных отраслевых его подразделений. Для получения эффекта синергизма в процессе отраслевой диверсификации инвестиционной деятельности предприятие может избрать наступательную инвестиционную политику, когда в качестве критерия поиска объектов инвестирования используются будущие преимущества отраслевого конгломерата, или защитную инвестиционную стратегию, когда поиск объектов инвестирования направлен на устранение слабостей отдельных отраслевых производств.

С отраслевым выбором инвестиционной деятельности связано, таким образом, две принципиальные инвестиционные политики — конкурентная, которая направлена на обеспечение максимизации инвестиционной прибыли в рамках одной отрасли, и портфельная, которая позволяет максимизировать инвестиционную прибыль (при одновременном снижении уровня инвестиционного риска) за счет правильного сочетания подразделений межотраслевой направленности.

Отраслевая диверсификация инвестиционной политики осуществляется с учетом предварительной оценки прогнозируемого развития отдельных отраслей (или их групп).

8. Формирование инвестиционной политики предприятия в региональном разрезе. Необходимость осуществления этого этапа разработки инвестиционной политики предприятия определяется двумя основными условиями.

Первым условием, определяющим необходимость такой разработки, является размер предприятия. Подавляющее большинство небольших фирм и значительная часть средних предприятий осуществляют свою деятельность в пределах одного региона по месту проживания инвесторов. Для таких фирм возможности региональной диверсификации инвестиционной деятельности (особенно в части реальных инвестиций) ограничены в силу недостаточного объема инвестиционных ресурсов и существенного усложнения управления инвестиционной и хозяйственной деятельностью. Принципиальная возможность региональной диверсификации возможна лишь при финансовых инвестициях, однако их объем у таких предприятий небольшой, поэтому инвестиционные решения могут приниматься не в рамках разрабатываемой политики, а при формировании инвестиционного портфеля (т.е. на стадии тактического управления инвестиционной деятельностью).

Вторым условием, определяющим необходимость такой разработки, является продолжительность функционирования предприятия. На первых стадиях его жизненного цикла хозяйственная и инвестиционная деятельность сосредотачивается, как правило, в рамках одного региона, и лишь по мере дальнейшего развития предприятия возникает потребность в региональной диверсификации инвестиционной деятельности.

Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны.

9. Взаимоувязка основных направлений инвестиционной политики предприятия. В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам.

При больших объемах инвестиционной деятельности предприятия его инвестиционная политика дифференцируется в разрезе реального и финансового инвестирования.