Бюджетная система. Бюджетный процесс

Состав и принципы бюджетной системы

Бюджетная система Российской Федерации основана на экономических отношениях и государственном устройстве страны. Бюджетное устройство включает организацию и принципы построения бюджетной системы. В федеративном государстве Россия выделяют три уровня бюджетного управления, регулируемого нормами права. Первый уровень составляют федеральный бюджет и бюджеты государственных (федеральных) внебюджетных фондов. Бюджеты субъектов Российской Федерации и региональные внебюджетные фонды — это второй региональный уровень, а местные бюджеты относятся к третьему — муниципальному уровню (городов и сельских поселений).

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и объявляются федеральными законами. Бюджеты субъектов Российской Федерации и территориальных государственных внебюджетных фондов разрабатываются и утверждаются законами субъектов Российской Федерации. Бюджеты местных органов управления разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления. Местный бюджет — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Бюджетный процесс отражает деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю их исполнения, осуществлению бюджетного учета, рассмотрению и утверждению бюджетной отчетности. Он регламентирован законодательством, в первую очередь принятой Конституцией, Бюджетным кодексом.

Бюджетная система представляет собой совокупность системы бюджетов и внебюджетных фондов, правил бюджетных правоотношений и нормативно-правовой базы бюджетной деятельности.

Бюджетный процесс проходит несколько стадий. На первой стадии составляют проекты бюджетов, вторая посвящена рассмотрению и утверждению бюджетов, третья характеризует исполнение бюджетов, а четвертая посвящена составлению и утверждению отчета об исполнении. Участниками бюджетного процесса являются:

- Президент и правительство страны, высшие должностные лица субъектов Федерации, главы муниципальных образований, органы власти и представительные органы местного самоуправления, исполнительные органы государственной власти.

- Центральный банк Российской Федерации и органы государственного (муниципального) финансового контроля.

- Органы управления государственными внебюджетными фондами.

- Главные распорядители бюджетных средств, главные администраторы и администраторы доходов и расходов бюджета.

- Главные администраторы и администраторы источников финансирования дефицита бюджета.

- Получатели бюджетных средств.

В Бюджетном кодексе утверждены бюджетные полномочия, к ним относятся:

- установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений;

- определение основ составления и рассмотрения проектов бюджетов бюджетной системы (включая федеральный бюджет, бюджеты государственных внебюджетных фондов), утверждения бюджетов, их внешней проверки, осуществления контроля их исполнения, рассмотрения и утверждения отчетов об их исполнении;

- формирование технологии составления и представления в федеральные органы исполнительной власти сводов утвержденных бюджетов субъектов и местных бюджетов, отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и иной бюджетной отчетности;

- определение положений по исполнению расходных обязательств публично-правовых образований, основ кассового обслуживания исполнения бюджетов;

- обоснование базы для формирования доходов и осуществления расходов бюджетов бюджетной системы, включая нормативы отчислений доходов от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов в бюджеты бюджетной системы;

- раскрытие общих принципов и форм предоставления трансфертов, порядка заимствований, предоставления гарантий и погашения государственного (муниципального) долга;

- разработка схем бюджетной классификации Российской Федерации;

- установление единого порядка ведения бюджетного учета, представления отчетности для бюджетов бюджетной системы и бюджетных учреждений, включая унифицированные формы бюджетной документации;

- выделение порядка привлечения к ответственности за нарушение бюджетного законодательства.

Для субъектов Российской Федерации утверждены аналогичные полномочия, среди них можно выделить:

- Установление порядка составления и рассмотрения проектов бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, утверждения и исполнения бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, осуществления контроля их исполнения, утверждения отчета об исполнении бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов.

- Составление и рассмотрение проектов бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, составление отчетов об исполнении консолидированного бюджета субъекта Российской Федерации.

- Выделение порядка представления в исполнительные органы государственной власти субъектов Федерации утвержденных местных бюджетов, отчетов об исполнении местных бюджетов.

- Определение порядка установления и исполнения расходных обязательств субъекта, муниципальных образований, подлежащих исполнению за счет субвенций из бюджета субъекта Федерации.

- Обоснование нормативов отчислений доходов в местные бюджеты от федеральных налогов и сборов и региональных налогов, подлежащих зачислению в бюджеты субъектов.

- Подготовка положений по условиям и порядку предоставления трансфертов субъекту из местных бюджетов.

- Осуществление государственных заимствований и гарантий субъекта, предоставление бюджетных кредитов, управление долгом и активами субъекта Федерации.

- Детализация порядка применения бюджетной классификации в части, относящейся к бюджету субъектов и территориальных государственных внебюджетных фондов.

К бюджетным полномочиям субъектов Федерации — городов федерального значения Москвы и Санкт-Петербурга помимо вышеперечисленных бюджетных полномочий относятся:

- Определение источников доходов бюджетов внутригородских муниципальных образований.

- Установление нормативов отчислений доходов в бюджеты внутригородских муниципальных образований от налогов, подлежащих зачислению в бюджеты субъектов.

- Определение объемов и порядка предоставления межбюджетных трансфертов бюджетам внутригородских муниципальных образований, финансовой поддержки муниципальных образований.

- Разработка порядка ведения реестров расходных обязательств внутригородских муниципальных образований, вытекающих из их полномочий.

Бюджетные полномочия муниципальных образований состоят в установлении порядка составления и рассмотрения проекта местного бюджета, рассмотрения и утверждения местного бюджета, исполнения расходных обязательств муниципального образования, осуществления контроля его исполнения и утверждения отчета об исполнении местного бюджета.

Основными задачами бюджетов всех уровней являются аккумуляция публичных (государственных) средств, их перераспределение по вертикали между выделенными уровнями и по горизонтали между органами управления одного уровня. Для их решения бюджетная система Российской Федерации основана на принципах:

- единства бюджетной системы на всей территории страны, единства кассы;

- разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы;

- самостоятельности бюджетов и равенства бюджетных прав субъектов Федерации, муниципальных образований;

- отражения доходов, расходов и источников финансирования дефицитов бюджетов;

- сбалансированности и общего (совокупного) покрытия расходов бюджетов;

- результативности и эффективности использования бюджетных средств;

- прозрачности (открытости), достоверности, адресности на значения и целевого характера использования бюджетных средств;

- подведомственности расходов бюджетов.

Принцип единства бюджетной системы означает:

- единство денежной системы, бюджетного законодательства;

- общий порядок организации и функционирования бюджетной системы, исполнения расходных обязательств, формирования доходов и расходов бюджетов;

- использование единых форм бюджетной классификации, бюджетной документации, общей технологии ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов Федерации и местных бюджетов;

- единство правовой базы, применяемых санкций за нарушения бюджетного законодательства страны.

Принцип разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за определенными органами по уровням власти.

Принцип самостоятельности бюджетов означает право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и самостоятельно осуществлять управление бюджетным процессом Недопустимо устанавливать расходные обязательства, подлежащие исполнению за счет доходов других бюджетов бюджетной системы, за счет средств консолидированных бюджетов.

Принцип равенства бюджетных прав субъектов, муниципальных образований означает применение закрепленных бюджетных полномочий каждого органа государственной власти субъектов и органов местного самоуправления, включая исполнение расходных обязательств, порядок предоставления межбюджетных трансфертов.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов и поступлений, в том числе для финансирования дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны минимизировать размер дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что участники бюджетного процесса в рамках установленных бюджетных полномочий должны для достижения заданных результатов использовать наименьший объем средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета должны покрываться общей суммой доходов и поступлений из источников финансирования его дефицита. Расходы не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, за исключением субвенций и субсидий, полученных из других бюджетов, а также средств целевых иностранных кредитов (заимствований).

Принцип прозрачности (открытости) означает обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, открытость для общества процедур рассмотрения и принятия решений по вопросам, вызывающим разногласия, обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года.

Секретные статьи выделяют только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) средств.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов за пределами территории Российской Федерации.

Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации предназначены для исполнения расходных обязательств страны.

Федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов) образуют консолидированный бюджет Российской Федерации.

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Бюджет субъекта Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Каждое муниципальное образование имеет собственный бюджет. Бюджет муниципального образования (местный бюджет) также предназначен для исполнения расходных обязательств муниципального образования.

Рассмотрим основные понятия бюджетной политики, которые выделены в бюджетном кодексе.

Бюджетом называется форма образования и расходования фондов денежных средств, предназначенных для финансового обеспечения задач и функций государства, субъектов Федерации и местного самоуправления.

В бюджетах субъектов Федерации предусматриваются раздельные средства, направляемые на исполнение их расходных обязательств, возникающих в связи с осуществлением полномочий по предметам ведения субъектов Федерации, и расходных обязательств субъектов, осуществляемых за счет субвенций из федерального бюджета.

В местных бюджетах раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств, исполняемых за счет субвенций из других бюджетов бюджетной системы для осуществления отдельных государственных полномочий.

Доходы бюджета — это поступающие в бюджет денежные средства, ^расходы бюджета — это денежные средства, выплачиваемые из бюджета. В доходы и расходы не входят средства, являющиеся источниками финансирования дефицита бюджета.

Дефицит бюджета — это превышение расходов бюджета над его доходами; профицит бюджета — это превышение доходов бюджета над его расходами.

Документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета), называется бюджетной росписью.

В доходах бюджетов выделяют бюджетные ассигнования. Это предельные объемы денежных средств, предусмотренных для исполнения бюджетных обязательств.

Выделяют внешний и внутренний долг. Внешний долг— это обязательства в иностранной валюте, возникающие в рамках целевых иностранных кредитов (заимствований). Внутренний долг — это обязательства, возникающие в национальной валюте, а также обязательства в иностранной валюте субъектов и муниципальных образований перед Российской Федерацией, возникающие в рамках целевых иностранных кредитов (заимствований).

Следует различать основные виды обязательств — расходные, бюджетные, публичные, денежные и гарантии.

Расходные обязательства отражают обязанности публично-правового образования (Российской Федерации, ее субъектов и муниципальных образований или бюджетных учреждений) предоставить средства из соответствующего бюджета физическому или юридическому лицу или иному публично-правовому образованию, субъекту международного права.

Бюджетные обязательства — это расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Публичные обязательства — это расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном нормативным правовым актом размере или имеющие установленный порядок его определения (расчета, индексации).

Денежные обязательства — это обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий.

Государственная или муниципальная гарантия — это вид долгового обязательства, в силу которого Российская Федерация или ее субъект или муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), денежную сумму за счет средств соответствующего бюджета. Это диктуется условиями обязательства, данного гарантом, отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром.

Составление и организацию исполнения бюджетов субъектов, муниципальных образований выполняют финансовые органы (Министерство финансов), органы исполнительной власти субъектов Федерации. Право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств имеет главный распорядитель бюджетных средств. Он может быть органом государственной власти, органом управления государственным внебюджетным фондом, органом местной администрации, учреждения науки, образования, культуры и здравоохранения, которое указано в ведомственной структуре расходов бюджета. Кроме главного выделяют в.распорядителей бюджетных средств. Это органы государственной власти, управления государственным внебюджетным фондом, местного самоуправления, местной администрации, бюджетные учреждения, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Бюджетное учреждение — это государственное (муниципальное) учреждение, финансовое обеспечение которого, в том числе по оказанию государственных (муниципальных) услуг физическим и юридическим лицам, осуществляется за счет средств соответствующего бюджета на основе бюджетной сметы.

В соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения устанавливает бюджетная смета.

Внутри бюджетной системы от бюджета одного уровня бюджету другого уровня предоставляются средства, называемые межбюджетными трансфертами. Межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования, получили название «дотации». Бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества, — это бюджетные инвестиции.

В Банке России Федеральному казначейству открывают Единый счет бюджета (или совокупность счетов в разрезе федерального бюджета, бюджетов государственных внебюджетных фондов, других бюджетов). На данном счете производится учет средств каждого бюджета при осуществлении операций по кассовым поступлениям и выплатам из бюджета.

Прогнозируемая в определенный период текущего финансового года недостаточность на едином счете бюджета денежных средств, необходимых для осуществления кассовых выплат из бюджета, называется временным кассовым разрывом.

Бюджетная классификация Российской Федерации

Бюджетная классификация Российской Федерации является группировкой доходов, расходов, источников финансирования дефицитов бюджетов и операций публично-правовых образований в бюджетной системе. Она применяется для составления и исполнения бюджетов, формирования бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов в бюджетной системе страны. До 2008 г. применяли восемь классификаций, в том числе классификацию доходов, три классификации расходов (экономическую, функциональную и ведомственную), две классификации источников финансирования дефицита государства.

Определение принципов, структуры кодов, а также присвоение кодов составным частям бюджетной классификации осуществляются Министерством финансов. В новой бюджетной классификации выделены четыре вида:

- классификация доходов бюджетов;

- классификация расходов бюджетов;

- классификация источников финансирования дефицитов бюджетов;

- классификация операций публично-правовых образований (операций сектора государственного управления).

Базовые позиции двух первых уровней каждого вида бюджетной классификации устанавливает непосредственно Бюджетный кодекс. Они едины для всех бюджетов бюджетной системы. Министерство финансов Российской Федерации имеет право утверждать единые позиции классификации доходов и классификации операций сектора государственного управления на более низких уровнях, что гарантирует единство бюджетного учета и отчетности.

Классификация доходов бюджетов Федерации является группировкой доходных источников бюджетов всех уровней бюджетной системы. Структура двадцатизначного кода классификации доходов бюджетов представлена в виде четырех составных частей:

- главный администратор;

- вид доходов (группа, подгруппа, статья, подстатья, элемент);

- подвид доходов;

- операции сектора государственного управления.

Главный администратор доходов — это органы государственной власти, государственных внебюджетных фондов, местного управления, Центральный банк и другие организации, определяющие перечень подотчетных администраторов доходов бюджета. Он обладает следующими бюджетными полномочиями:

- формирует перечень подотчетных администраторов доходов бюджета;

- представляет сведения, необходимые для составления среднесрочного финансового плана и проекта бюджета, а также кассового плана;

- формирует бюджетную отчетность.

Администраторами поступлений в бюджеты являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Банк России, а также бюджетные учреждения. Они осуществляют контроль правильности исчисления, полноты и своевременности уплаты, принятие решений о возврате излишне уплаченных платежей в бюджет, пеней и штрафов по ним. Администраторы осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника.

Код доходов занимает 20 разрядов, в том числе код администратора состоит из трех знаков. Код вица доходов (4—13-й разряды кода) состоит из 10 знаков и включает: группу (4-й разряд кода); подгруппу (5—6-й разряды кода); статью (7—8-й разряды кода); подстатью (9— 11-й разряды кода) и элемент (12— 13-й разряды кода).

Классификация доходов бюджетов состоит всего из двух групп:

- 000 1 00 00000 00 0000 000 - «Налоговые и неналоговые доходы»;

- 000 2 00 00000 00 0000 000 - «Безвозмездные поступления».

Доходы от использования имущества, находящегося в государственной или муниципальной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов должны быть отражены в рамках группы «Налоговые и неналоговые доходы». Код вида доходов предусматривает следующие группы:

- 1 00 00000 00 - доходы;

- 2 00 00000 00 — безвозмездные поступления;

- 3 00 00000 00 — доходы от предпринимательской и иной приносящей доход деятельности.

В группу «Доходы» включаются подгруппы, приведенные в табл. 2.1.

Таблица 2.1

| Код | Подгруппы доходов |

|---|---|

| 1 01 00000 00 | Налоги на прибыль, доходы |

| 1 02 00000 00 | Налоги и взносы на социальные нужды |

| 1 03 00000 00 | Налоги на товары [работы, услуги], реализуемые на территории страны |

| 1 04 00000 00 | Налоги на товары, ввозимые на территорию страны |

| 1 05 00000 00 | Налоги на совокупный доход |

| 1 06 00000 00 | Налоги на имущество |

| 1 07 00000 00 | Налоги, сборы и регулярные платежи за пользование природными ресурсами |

| 1 08 00000 00 | Государственная пошлина, сборы |

| 1 09 00000 00 | Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

| 1 10 00000 00 | Доходы от внешнеэкономической деятельности |

| 1 11 00000 00 | Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

| 1 12 00000 00 | Платежи при пользовании природными ресурсами |

| 1 13 00000 00 | Доходы от оказания платных услуг и компенсации затрат государства |

| 1 14 00000 00 | Доходы от продажи материальных и нематериальных активов |

| 1 15 00000 00 | Административные платежи и сборы |

| 1 16 00000 00 | Штрафы, санкции, возмещение ущерба |

| 1 17 00000 00 | Прочие неналоговые доходы |

| 1 18 00000 00 | Доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет |

| 1 19 00000 00 | Возврат остатков субсидий и субвенций прошлых лет |

В группу «Безвозмездные поступления» включаются следующие подгруппы:

- 2 01 00000 00 — безвозмездные поступления от нерезидентов;

- 2 02 00000 00 — безвозмездные поступления от других бюджетов;

- 2 03 00000 00 — безвозмездные поступления от государственных организаций;

- 2 04 00000 00 — безвозмездные поступления от негосударственных организаций;

- 2 05 00000 00 — безвозмездные поступления от наднациональных организаций;

- 2 07 00000 00 — прочие безвозмездные поступления.

Детализация подгрупп кода вица доходов осуществляется в разрезе статей и подстатей. Далее устанавливаются следующие коды элементов доходов:

- федеральный бюджет;

- бюджет субъекта РФ;

- бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджет городского округа;

- бюджет муниципального района;

- бюджет Пенсионного фонда РФ;

- бюджет Фонда социального страхования РФ;

- бюджет Федерального фонда обязательного медицинского страхования;

- бюджет территориального фонда обязательного медицинского страхования;

- бюджет поселения.

Код подвида доходов (этот код в бюджетах на 2007 г. обозначал программу или подпрограмму) занимает 4 разряда — с 14-го по 17-й, а для классификации операций сектора государственного управления выделены 3 разряда — с 18-го по 20-й.

Коды подвидов доходов, главными администраторами которых являются органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами и (или) находящиеся в их ведении бюджетные учреждения, утверждают соответственно Министерство финансов Российской Федерации, финансовый орган субъекта Российской Федерации, финансовый орган муниципального образования.

Например, код 1000 означает сумму платежа (перерасчеты, недоимка и задолженность), а 2000 — пени и проценты, 3000 — суммы денежных взысканий (штрафов). При мобилизации вывозных таможенных пошлин на сырую нефть таможенные органы обязаны доводить до плательщиков полный код бюджетной классификации, например 1001 — сумма вывозной таможенной пошлины на сырую нефть от налогооблагаемого экспорта (перерасчеты, недоимка и задолженность по соответствующему платежу).

Экономическая классификация доходов предусматривает группировку операций по их экономическому содержанию, например:

- 110 — налоговые доходы;

- 120 — доходы от собственности;

- 130 — доходы от оказания платных услуг;

- 140 — суммы принудительного изъятия;

- 150 — безвозмездные и безвозвратные поступления от бюджетов;

- 151 — поступления от других бюджетов бюджетной системы Российской Федерации;

- 152 — перечисления наднациональных организаций и правительств иностранных государств;

- 153 — перечисления международных финансовых организаций;

- 160 — взносы, отчисления на социальные нужды;

- 180 — прочие доходы.

С учетом изложенного поступления, зачисляемые в бюджеты бюджетной системы, будут иметь варианты, приведенные в табл. 2.2 и 2.3.

Классификация операций сектора государственного управления предусматривает группировку бюджетных операций по их экономическому содержанию и возможность ее применения в бюджетном учете. Возможны два подхода к отражению операций в учете — кассовый метод и метод начислений. Метод начислений позволяет сопоставить себестоимость услуг, оказываемых различными единицами сектора государственного управления, повысить прозрачность финансовой деятельности органов власти и бюджетных учреждений.

Таблица 2.2

| № п/п | Налог | Код налога, зачисляемого в федеральный бюджет | Код налога, зачисляемого в бюджет субъекта Федерации |

|---|---|---|---|

| 1 | На прибыль | 0001 01 01011 01 0000110 | 0001 01 01012 02 0000110 |

| 2 | Единый социальный налог | 0001 02 01000 00 0000110 | |

| 3 | В Фонд обязательного медицинского страхования | 0001 02 01030 08 0000110 | 0001 02 01040 09 0000 110 |

| 4 | Единый социальный налог, зачисляемый в Фонд социального страхования | 0001 02 01020 07 0000110 |

Таблица 2.3

| № п/п | Доходы | Код |

|---|---|---|

| 1 | Безвозмездные поступления от других бюджетов бюджетной системы | 000 2 02 00000 00 0000 000 |

| 2 | Дотации от других бюджетов бюджетной системы | 000 2 02 01000 00 0000151 |

| 3 | Дотации на выравнивание уровня бюджетной обеспеченности | 000 2 02 01001 00 0000151 |

| 4 | Дотации бюджетам субъектов РФ на выравнивание уровня бюджетной обеспеченности | 000 2 02 01001 02 0000151 |

| 5 | Дотации федерального бюджета бюджетам субъектов РФ на реализацию мероприятий федеральных целевых программ | 000 2 02 01004 02 0000151 |

| 6 | Субвенции от других бюджетов бюджетной системы РФ | 000 2 02 02000 00 0000151 |

| 7 | Субсидии бюджетам субъектов для развития общественной инфраструктуры регионального значения и поддержки фондов муниципального развития | 000 2 02 04004 02 0000151 |

Классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций и решение социально-экономических задач. Классификация расходов состоит из трех составных частей:

- кода главного распорядителя бюджетных средств;

- кода раздела, подраздела, целевой статьи и вида расходов;

- кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

С 2008 г. перечни и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов законом (решением) о бюджете либо сводной бюджетной росписью соответствующего бюджета. При этом целевые статьи и виды расходов бюджетов формируются в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Таким образом, на этапе составления и рассмотрения проектов бюджетов появилась возможность адаптации бюджетной классификации к специфике и потребностям каждого уровня бюджета.

Бюджетный кодекс устанавливает четкие требования к формированию целевых статей и видов расходов бюджетов, которые должны отражать соответствующие расходные обязательства, публичные обязательства, долгосрочные целевые программы, объекты, обособленные функции органов власти и т.д., обеспечивая тем самым прозрачность и обоснованность бюджетных ассигнований.

Существенно расширяются возможности более детального отражения расходных обязательств, исполняемых главными распорядителями бюджетных средств, реализуемых ими долгосрочных или ведомственных целевых программ. К этому сектору относятся органы государственной власти, органы местного самоуправления, а также государственные и муниципальные учреждения.

Код классификации расходов по-прежнему насчитывает 20 знаков и имеет следующую структуру: код главного распорядителя бюджетных средств — 3 знака; раздел — 2 знака; подраздел — 2 знака; код целевой статьи, включающий программный срез, — 7 знаков; код вида расходов — 3 знака; код классификации операций сектора государственного управления, относящихся к расходам бюджетов, — 3 знака.

Главным распорядителем бюджетных средств могут быть органы государственной власти, управления государственным внебюджетным фондом, органы местного самоуправления, местной администрации, а также наиболее значимые учреждения науки, образования, культуры и здравоохранения. Они имеют право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Перечень главных распорядителей средств федерального бюджета, бюджета субъекта РФ, бюджетов государственных внебюджетных фондов, местного бюджета устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов.

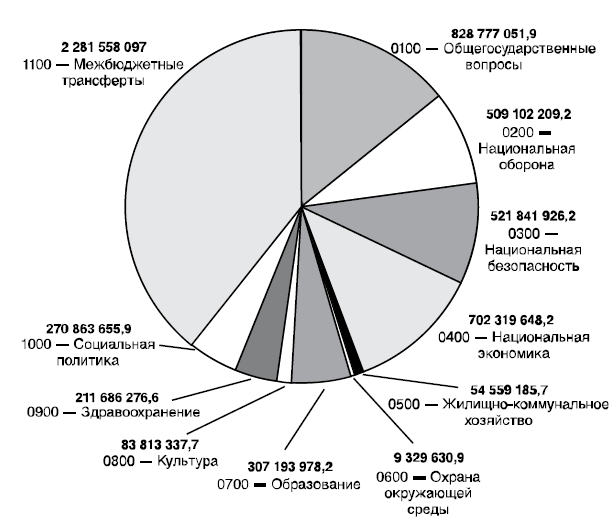

Классификация расходов бюджетов содержит 11 разделов, отражающих направления финансовых ресурсов на выполнение основных функций государства. Разделы детализированы подразделами, конкретизирующими направление бюджетных средств на выполнение функций государства в пределах разделов. Новым Бюджетным кодексом установлены единые для всех бюджетов бюджетной системы разделы и подразделы. Так, раздел 0100 «Общегосударственные вопросы» отражает расходы на функционирование главы государства, высших должностных лиц субъектов, глав администрации муниципального образования, законодательных (представительных) органов государственной власти и местного самоуправления, правительства, высших органов исполнительной власти субъектов, местных администраций, судебной системы, финансовых, налоговых и таможенных органов и органов надзора в этих сферах. По этому разделу отражают расходы на проведение выборов и референдумов, международное сотрудничество, международную экономическую и гуманитарную помощь, фундаментальные исследования, обслуживание государственного и муниципального долга, а также бюджетные ассигнования по резервным фондам, расходы на прикладные научные исследования в области общегосударственных вопросов и другие общегосударственные расходы.

По разделу 0200 «Национальная оборона» отражаются расходы, связанные с обеспечением национальной обороны, содержанием и обеспечением деятельности вооруженных сил, а также расходы на обеспечение коллективной безопасности и миротворческой деятельности, на прикладные научные исследования.

В разделе 0300 «Национальная безопасность и правоохранительная деятельность» отражаются расходы на содержание и обеспечение деятельности органов прокуратуры, юстиции, внутренних дел, безопасности, пограничной службы, а также внутренних войск, системы исполнения наказаний, расходы по предупреждению и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий, гражданской обороны и др.

Раздел 0400 «Национальная экономика» отражает расходы на обеспечение деятельности отраслей экономики (на содержание и обеспечение деятельности министерств, служб и агентств, осуществляющих руководство и управление в сфере национальной экономики, в том числе промышленности и энергетики). По разделу отражают расходы на соблюдение законодательства о конкуренции на товарных рынках, рынке финансовых услуг, в сфере природопользования, технологического и атомного надзора. В разделе выделяют подразделы по направлениям экономики, в том числе «Топливо и энергетика», «Исследование и использование космического пространства», «Воспроизводство минерально-сырьевой базы», «Сельское хозяйство и рыболовство», «Водные ресурсы», «Лесное хозяйство», «Транспорт, связь и информатика», «Прикладные научные исследования в области национальной экономики».

Раздел 0500 «Жилищно-коммунальное хозяйство» включает новый подраздел 0503 «Благоустройство». Раздел 0600 «Охрана окружающей среды» включает новый подраздел 0601 «Экологический контроль». В разделе 0700 «Образование» выделяют подразделы 0705 «Профессиональная подготовка, переподготовка и повышение квалификации» и 0706 «Высшее и послевузовское профессиональное образование».

Существуют также раздел 0800 «Культура, кинематография, средства массовой информации»; раздел 0900 «Здравоохранение, физическая культура и спорт»; раздел 1000 «Социальная политика»; раздел 1100 «Межбюджетные трансферты».

В разделе 1100 отражают дотации, субсидии, субвенции. Они имеют номер подраздела, например:

1101 «Дотации бюджетам субъектов и муниципальных образований». По этому подразделу отражаются расходы в форме дотаций на выравнивание бюджетной обеспеченности субъектов РФ, муниципальных районов (городских округов) и поселений, дотаций на поддержку мер по обеспечению сбалансированности бюджетов бюджетной системы;

1102 «Субсидии бюджетам субъектов и муниципальных образований (межбюджетные субсидии)». По данному подразделу отражают расходы на межбюджетные трансферты, предоставляемые бюджетам субъектов Федерации в целях софинансирования расходных обязательств по полномочиям органов государственной власти субъектов; по предметам совместного ведения РФ и ее субъектов и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения, а также межбюджетные трансферты из бюджетов субъектов местным бюджетам на выполнение полномочий органов местного самоуправления по вопросам местного значения и межбюджетные трансферты в форме субсидий из местных бюджетов в другие бюджеты бюджетной системы. Данный подраздел отражает также расходы по предоставлению субсидий из федерального бюджета и инвестиций бюджетам субъектов на софинансирование объектов капитального строительства государственной собственности субъектов, а также расходы по предоставлению субсидий за счет средств бюджетов субъектов Федерации местным бюджетам на софинансирование мероприятий по обеспечению отдельных категорий граждан жилыми помещениями (при предоставлении социальных выплат);

1103 «Субвенции бюджетам субъектов Российской Федерации и муниципальных образований». По данному подразделу отражаются трансферты, предоставляемые бюджетам субъектов из федерального бюджета в целях финансового обеспечения их расходных обязательств. В этот подраздел входят межбюджетные трансферты, предоставляемые местным бюджетам из бюджетов субъектов для финансового обеспечения расходных обязательств муниципальных образований, возникающих при выполнении их государственных полномочий;

1104 «Иные межбюджетные трансферты». В этом подразделе выделяют трансферты, предоставляемые из бюджетов на реализацию программ местного развития и обеспечение занятости;

1105 «Межбюджетные трансферты бюджетам государственных внебюджетных фондов».

Виды расходов детализируют по целевым статьям, целевым программам расходов бюджетов. Они утверждаются законами о федеральном бюджете, бюджетах государственных внебюджетных фондов (в составе ведомственной структуры расходов бюджетов либо в сводной бюджетной росписи).

Целевые статьи обеспечивают привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов и участников бюджетного процесса в пределах подразделов классификации расходов бюджетов. Каждому публичному нормативному обязательству, долгосрочной целевой программе (подпрограмме), обособленной функции деятельности органов государственной власти (местного самоуправления) или проекту для осуществления бюджетных инвестиций присваиваются уникальные коды целевых статей и видов расходов соответствующего бюджета.

Порядок формирования перечня и кодов целевых статей и видов расходов бюджетов устанавливается Министерством финансов. Перечень и коды целевых статей и (или) видов расходов бюджетов, финансовое обеспечение которых осуществляется за счет субвенций или субсидий, определяются финансовым органом, осуществляющим организацию исполнения бюджета, из которого предоставляются субвенции и межбюджетные субсидии.

Отдельные виды расходов в силу своей универсальности могут быть использованы в бюджетах субъектов Федерации и местных бюджетах. В их состав включены следующие статьи:

- 001 — «Выполнение функций бюджетными учреждениями»;

- 003 — «Бюджетные инвестиции»;

- 005 — «Социальные выплаты»;

- 006 — «Субсидии юридическим лицам»;

- 007 — «Прочие дотации»;

- 008 — «Фонд финансовой поддержки»;

- 009 — «Фонд компенсаций»;

- 010 — «Фонд софинансирования»;

- 011 — «Выполнение международных обязательств»;

- 012 — «Выполнение функций государственными органами»;

- 013 — «Прочие расходы»;

- 014 — «Функционирование органов в сфере национальной безопасности, правоохранительной деятельности и обороны»;

- 015 — «Научно-исследовательские и опытно-конструкторские работы»;

- 016 — «Иные межбюджетные трансферты»;

- 017 — «Иные субсидии»;

- 018 — «Субсидии некоммерческим организациям»;

- 020 — «Софинансирование объектов капитального строительства государственной собственности субъектов, собственности муниципальных образований».

Классификация источников финансирования дефицита бюджетов стала единой как для внутренних, так и для внешних источников финансирования дефицитов бюджетов. Она является группировкой источников финансирования дефицитов всех уровней бюджетной системы, включая бюджеты государственных внебюджетных фондов. Код классификации источников состоит из 20 разрядов и включает:

- код главного администратора источников финансирования дефицитов бюджетов (1—3-й разряды);

- код группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (4—17-й разряды);

- код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов (18—20-й разряды).

Главный администратор источников финансирования дефицита соответствующего бюджета определен законом об этом бюджете. Это органы государственной власти, местного самоуправления, местной администрации, органы управления государственным внебюджетным фондом и иные организации, имеющие в своем ведении администраторов источников финансирования дефицита бюджета.

Администратором источников финансирования дефицита соответствующего бюджета являются органы государственной власти, местного самоуправления, местной администрации, органы управления государственным внебюджетным фондом и иные организации, имеющие право осуществлять операции с источниками финансирования дефицита бюджета.

Группы и подгруппы источников финансирования дефицитов бюджетов являются едиными для всех бюджетов в бюджетной системе. В классификации источников финансирования дефицитов выделены две группы, в том числе:

- 000 01 00 00 00 00 0000 000 - источники внутреннего финансирования дефицитов бюджетов;

- 000 02 00 00 00 00 0000 000 - источники внешнего финансирования дефицитов бюджетов.

Группа источников внутреннего финансирования дефицитов бюджетов детализирована в виде следующих подгрупп:

- 000 01 01 00 00 00 0000 000 - государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в национальной валюте. Данная подгруппа отражает разницу между средствами, поступившими от размещения государственных (муниципальных) ценных бумаг, и средствами, направленными на их погашение;

- 000 01 02 00 00 00 0000 000 — кредиты кредитных организаций в национальной валюте. Эта подгруппа отражает разницу между полученными кредитами и погашенными суммами Федерацией, субъектами и муниципальными органами;

- 000 01 03 00 00 00 0000 000 - бюджетные кредиты от других бюджетов в бюджетной системе в валюте РФ. Данная подгруппа также отражает разницу между полученными и погашенными в валюте РФ бюджетными кредитами, предоставленными соответствующему бюджету другими бюджетами в бюджетной системе. В этой подгруппе формируется разница между полученными и погашенными суммами бюджетных кредитов в иностранной валюте, предоставленными Российской Федерацией субъектам в рамках использования целевых иностранных кредитов (заимствований);

- 000 01 04 00 00 00 0000 000 - кредиты международных финансовых организаций в валюте РФ. Данная подгруппа отражает разницу между полученными и погашенными Российской Федерацией и ее субъектами суммами в валюте РФ;

- 000 01 05 00 00 00 0000 000 — изменение остатков на счетах по учету средств бюджета в течение финансового года;

- 000 01 06 00 00 00 0000 000 - иные источники внутреннего финансирования дефицитов бюджетов.

К иным источникам внутреннего финансирования дефицитов бюджетов относят:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности РФ, субъектов РФ, муниципальных образований;

- поступления от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на стоимость их приобретения;

- объем средств, направляемых на исполнение государственных гарантий РФ, ее субъектов, гарантий муниципальных образований, в национальной валюте, в случае если исполнение гарантий ведет к возникновению права регрессного требования гаранта к принципалу;

- разница между средствами, полученными от возврата предоставленных из бюджета юридическим лицам или другим бюджетам бюджетных кредитов, и суммой предоставленных бюджетных кредитов в национальной валюте;

- прочие источники внутреннего финансирования дефицита бюджета включают: компенсационные выплаты по вкладам в Сберегательном банке РФ по состоянию на 20 июня 1991 г., вкладам (взносам) в организациях государственного страхования по состоянию на 1 января 1992 г., выкуп государственных ценных бумаг (ГКО СССР) и сертификатов Сберегательного банка СССР, размещенных на территории РСФСР до 1 января 1992 г.;

- платежи по погашению государственных товарных обязательств, векселей Министерства финансов РФ.

Группа 000 0107 00 00 00 0000 000 включает бюджетные кредиты, предоставленные федеральным бюджетом внутри страны за счет средств целевых иностранных кредитов (заимствований). Данная подгруппа отражает разницу между средствами, полученными от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований) и т.д.

Группа источников внешнего финансирования дефицитов бюджетов детализирована следующими подгруппами:

- 000 02 01 00 00 00 0000 000 - государственные ценные бумаги. Данная подгруппа отражает разницу между средствами, поступившими от размещения государственных займов, осуществляемых путем выпуска государственных ценных бумаг от имени РФ или ее субъекта, номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

- 000 02 02 00 00 01 0000 000 — кредиты иностранных государств, включая целевые иностранные кредиты международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц. Данная подгруппа отражает разницу между полученными и погашенными в иностранной валюте кредитами. Эта группа учитывает средства, перечисленные из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга РФ;

- 000 02 03 00 00 01 0000 000 — кредиты кредитных организаций в иностранной валюте. Данная подгруппа отражает разницу между полученными и погашенными РФ, субъектом РФ в иностранной валюте кредитами кредитных организаций;

- 000 02 04 00 00 00 0000 000 - иные источники внешнего финансирования дефицитов бюджетов.

Данная подгруппа отражает:

- разницу между объемом средств, направляемых на исполнение государственных гарантий Федерации и ее субъектов в иностранной валюте, если исполнение гарантий ведет к возникновению права регрессного требования гаранта к принципалу;

- разницу между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств (или иностранных юридических лиц) перед РФ, и средствами, направленными на предоставление государственных финансовых и экспортных кредитов;

- прочие источники внешнего финансирования дефицита федерального бюджета, а также объем средств, направляемых на погашение иных долговых обязательств субъекта Российской Федерации в иностранной валюте.

Дальнейшая детализация подгрупп рассматриваемого кода производится посредством выделения статей источников финансирования дефицитов бюджетов. Перечень статей и видов утверждается законом о соответствующем бюджете.

Элемент источника финансирования дефицитов бюджетов отражает его принадлежность соответствующему бюджету бюджетной системы (12—13-й разряды кода). Выделяются следующие коды элементов статьи источника финансирования дефицитов бюджетов:

- федеральный бюджет;

- бюджет субъекта РФ;

- бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджет городского округа;

- бюджет муниципального района;

- бюджет Пенсионного фонда РФ;

- бюджет Фонда социального страхования РФ;

- бюджет Федерального фонда обязательного медицинского страхования;

- бюджет территориального фонда обязательного медицинского страхования;

- бюджет поселения.

В рамках вида источников (14—17-й разряды 20-значного кода классификации источников финансирования дефицитов бюджетов) законодательными актами субъектов или решением муниципальных образований производится дальнейшая детализация источников финансирования дефицитов с учетом специфики исполнения бюджетов.

До недавнего времени в составе бюджетной классификации отсутствовала универсальная для доходов, расходов и источников финансирования дефицитов бюджетов классификация операций по их экономическому содержанию, что не позволяло объединить бюджетную классификацию с планом счетов бюджетного учета.

В целях устранения этих принципиальных недостатков сложившейся системы бюджетного учета утверждена классификация операций сектора государственного управления. К данному сектору относятся органы государственной власти (в том числе органы местного самоуправления) и государственные (муниципальные) учреждения.

Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания. Данная классификация состоит из следующих групп:

- 100 — «Доходы»;

- 200 — «Расходы»;

- 300 — «Поступление нефинансовых активов»;

- 400 — «Выбытие нефинансовых активов»;

- 500 — «Поступление финансовых активов»;

- 600 — «Выбытие финансовых активов»;

- 700 — «Увеличение обязательств»;

- 800 — «Уменьшение обязательств».

По группе «Доходы» выделяют отдельные статьи, например ст. 130 «Доходы от оказания платных услуг», ст. 150 «Безвозмездные поступления от бюджетов», подстатья 152 «Поступления от наднациональных организаций и правительств иностранных государств», подстатья 153 «Поступления от международных финансовых организаций».

По группе «Расходы» также выделяют статьи и подстатьи, например ст. 210 «Оплата труда и начисления на выплаты по оплате труда», ст. 213 «Начисления на выплаты по оплате труда», ст. 220 «Оплата работ, услуг», а в ней, соответственно, подстатьи 225 «Работы, услуги по содержанию имущества», 226 «Прочие работы, услуги», ст. 230 «Обслуживание государственного (муниципального) долга» и, соответственно, подстатьи 231 «Обслуживание внутреннего долга» и 232 «Обслуживание внешнего долга».

По группе «Увеличение обязательств» можно назвать ст. 710 «Увеличение задолженности по внутреннему государственному (муниципальному) долгу», ст. 720 «Увеличение задолженности по внешнему государственному долгу», а по группе 800 «Уменьшение обязательств» — ст. 810 «Увеличение задолженности по внутреннему государственному (муниципальному) долгу», ст. 820 «Увеличение задолженности по внешнему государственному долгу».

Основные характеристики бюджетов государства и его субъектов

Федеральный бюджет определяет объемы доходов и расходов государства на предстоящий финансовый год и на плановый период. В 2007 г. впервые утверждены показатели на очередной финансовый год (2008) и на плановый период 2009—2010 гг. Основные характеристики федерального бюджета отражают следующие данные:

- прогнозируемый объем внутреннего валового продукта;

- уровень инфляции;

- прогнозируемый объем доходов;

- прогнозируемый объем расходов;

- нормативная величина Резервного фонда;

- верхний предел государственного внутреннего долга;

- верхний предел государственного внешнего долга.

Доходы и расходы федерального бюджета, стратегического звена бюджетной системы, являются важным индикатором развития экономики страны. При составлении бюджетов на текущий финансовый год решаются основные задачи экономической политики государства, которые вытекают из программы экономического развития страны и ее регионов. Среди важнейших задач можно выделить: обеспечение условий экономического роста; стабилизацию кредитной и денежной системы и курса рубля; снижение налоговой нагрузки, создание льготных условий для инвестирования, сокращение государственных заимствований на финансовых рынках; активизацию работы по возврату кредитов, полученных от иностранных государств, банков и фирм. Данные по динамике основных показателей развития экономики приведены в табл. 2.4.

Таблица 2.4

| Показатели (индексы) | 2003 г. | 2004 г. | 2005 г. | 2006 г | 2007 г. |

|---|---|---|---|---|---|

| Потребительские цены | 112 | 110 | 107,5-108,5 | 106-107,5 | 105-106,5 |

| ВВП | 107,3 | 106,9 | 106,3 | 106,1 | 106,5 |

| Производство продукции промышленности | 107,0 | 107,1 | 105,5 | 105,7 | 106,1 |

| Производство продукции сельского хозяйства | 101,5 | 100,7 | 103 | 103,4 | 104 |

| Инвестиции в основной капитал | 112,5 | 111,5 | 109,8 | 109,7 | 110,6 |

| Реальные денежные доходы населения | 113,7 | 109,4 | 109 | 108,1 | 108,3 |

| Реальная заработная плата | 110,9 | 113.9 | 111,7 | 110.0 | 108,9 |

| Оборот розничной торговли | 108.4 | 110,2 | 108,5 | 107,4 | 107,4 |

| Экспорт товаров, млрд долл. США | 135,9 | 160.7 | 163,2 | 172,5 | 181,9 |

| Импорт товаров, млрд долл. США | 104,7 | 116,1 | 130,0 |

Рассмотрим динамику основных составляющих федерального бюджета, в том числе уровня внутреннего валового продукта, которые отражены в табл. 2.5.

Таблица 2.5

| Год | Внутренним валовом продукт, млрд руб. | Утвержденным индекс инфляции, % | Доходы, млрд руб. | Расходы, млрд руб. | Объем нефтегазовых доходов, млрд руб. |

|---|---|---|---|---|---|

| 1999 | 4000 | 30* | 473,7 | 575 | |

| 2000 | 5350 | 18* | 797 | 855 | |

| 2001 | 7750 | 12* | 1193,5 | 1193,5 | |

| 2002 | 10 000 | 12* | 2126 | 1900 | |

| 2003 | 13 050 | 12* | 2417 | 2345,4 | |

| 2004 | 16130 | 10* | 3290 | 2768 | |

| 2005 | 18 720 | 8.5 | 3326 | 3047,9 | |

| 2006 | 2430 | 7-8,5 | 5046 | 4270 | |

| 2007 | 31 220 | 6,5-8 | 6965 | 5463 | |

| 2008 | 35 000 | 7 | 8569 | 6901,6 | 3470,7 |

| 2009 | 39 690 | 6,5 | 8706,1 | 8282,8 | 2351 |

| 2010 | 44 800 | 6 | 9408,2 | 9034,6 | 2348 |

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ. Они зачисляются на счета органов Федерального казначейства для их дальнейшего распределения в соответствии с нормативами, установленными Законом о бюджете. Органы Федерального казначейства осуществляют учет доходов, поступивших в бюджетную систему, и их распределение между бюджетами в соответствии с кодом бюджетной классификации, указанным в расчетном документе на зачисление средств. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы с момента их зачисления на единый счет этого бюджета.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. К налоговым доходам бюджетов относятся доходы от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, от региональных и местных налогов, а также пени и штрафы по налогам. В федеральный бюджет зачисляются налоговые доходы в определенном размере (в процентах) от следующих федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами:

- налога на прибыль организаций, в том числе от доходов, по лученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам);

- налога на прибыль организаций при выполнении соглашений о разделе продукции;

- налога на добавленную стоимость;

- акцизов на определенный перечень товаров;

- налога на добычу полезных ископаемых в определенных видах;

- сбора за пользование объектами водных биологических ресурсов;

- водного налога;

- единого социального налога;

- государственной пошлины, за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты.

Для иллюстрации в табл. 2.6 и 2.7 приведены некоторые виды и доли налоговых доходов федерального бюджета.

Таблица 2.6

| Код бюджетном классификации | Наименование доходов | Сумма, млрд. руб. |

|---|---|---|

| 1 00 00000 00 0000 000 | Доходы В том числе: |

7210,7 |

| 1 01 00000 00 0000 000 | Налог на прибыль организаций | 635,6 |

| 1 01 01070 01 0000110 | Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 8,9 |

| 1 03 01000 01 0000110 | Налог на добавленуга стоимость на товары [работы, услуги], реализуемые на территории РФ | 1381,9 |

| 1 02 0101001 0000110 | Единый социальный налог | 389,0 |

| 1 03 02000 01 0000110 | Акцизы по подакцизным товарам [продукции] | 107,3 |

Таблица 2.7

| Год | Всего доходов федерального бюджета | Налоговые доходы (объем) | Налоговые доходы (удельным вес, %) |

|---|---|---|---|

| 2000 | 797 | 675 | 84,7 |

| 2001 | 1193,5 | 1115 | 89,4 |

| 2002 | 2126 | 1900 | 89,5 |

| 2003 | 2417 | 2258 | 93,4 |

| 2004 | 3290 | 2202 | 66,9 |

| 2005 | 3326 | 2232,6 | 67,1 |

Данные статистических органов.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных);

- доходы от продажи имущества (кроме акций, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых бюджетными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации и иные неналоговые доходы.

К безвозмездным поступлениям относятся межбюджетные трансферты из других бюджетов бюджетной системы, а также безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

В собственные доходы бюджетов не входят субвенции.

Доходы бюджетов от использования имущества, находящегося в государственной или муниципальной собственности (за исключением имущества автономных учреждений, государственных и муниципальных унитарных предприятий, в том числе казенных), включают:

- арендную плату или иную плату, например по доверительному управлению, за передачу в возмездное пользование имущества;

- средства, получаемые в виде процентов по остаткам бюджетных средств на счетах в Центральном банке и кредитных организациях;

- плату за пользование бюджетными кредитами;

- доходы в виде прибыли, приходящейся на доли в уставном (акционерном) капитале, или дивидендов по акциям, принадлежащим РФ, субъектам или муниципальным органам;

- часть прибыли государственных и муниципальных унитарных предприятий, остающуюся после уплаты налогов и иных обязательных платежей.

Суммы денежных взысканий (штрафов) за нарушение законодательства подлежат зачислению в бюджеты бюджетной системы в соответствующих нормативах. Например, за нарушение законодательства РФ об основах конституционного строя, выборах и референдумах, государственном оборонном заказе, государственном материальном резерве, экспортном контроле в федеральный бюджет поступает сумма по нормативу 100%. За нарушение законодательства о рекламе и неисполнение предписаний антимонопольного органа в федеральный бюджет поступает сумма по нормативу 40%.

При рассмотрении федерального бюджета фиксируют нормативы распределения налоговых сумм (процентных отчислений) между бюджетами в бюджетной системе. Аналогично, для неналоговых доходов устанавливают схему (процентных отчислений) в федеральный и другие бюджеты в соответствии с положениями Бюджетного кодекса.

В доходы федерального бюджета включают прибыль Центрального банка РФ, остающуюся после уплаты налогов и иных обязательных платежей по нормативам, установленным федеральными законами, и доходы от внешнеэкономической деятельности.

Расходы бюджета — это денежные потоки, направляемые на финансовое обеспечение задач и функций управления государством и его территориальными звеньями.

Основные направления расходов федерального бюджета в соответствии с бюджетной классификацией отражены в табл. 2.8 и на рис. 2.1.

Таблица 2.8

| Расходы, млрд руб. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | 2003 г. | 2010 г. |

|---|---|---|---|---|---|---|---|---|

| Общегосударственные расходы | 439,4 | 459,7 | 499,6 | 623,2 | 909 | 929,7 | 999,9 | 963 |

| Национальная оборона | 360,3 | 413,7 | 529,1 | 696 | 922 | 509,1 | 566 | 596 |

| Национальная безопасность и правоохранительная деятельность | 244,9 | 316,3 | 399,4 | 556 | 662 | 521,9 | 642 | 693 |

| Национальная экономика | 290,9 | 213,5 | 234 | 359 | 497 | 702,3 | 799 | 525 |

| Жилищно-коммунальное хозяйство | 16,6 | 6,9 | 54,3 | 53 | 54,6 | 56 | 51 | |

| Охрана окружающей среды | 10,9 | 5,0 | 4,6 | 6,9 | 9 | 9,3 | 10,2 | 10,9 |

| Образование | 97,7 | 156,4 | 154,5 | 211 | 277 | 307 | 313,6 | 339,9 |

| Культура, кинематография, СМИ | 26,1 | 32,9 | 39,5 | 55,9 | 67,5 | 93,9 | 73 | 67,5 |

| Здравоохранение и спорт | 39,3 | 75,5 | 92,5 | 160,3 | 206 | 211,7 | 245 | 295 |

| Социальная политика | 150,7 | 154,1 | 172,0 | 216,5 | 215 | 270,9 | 342,6 | 396 |

| Межбюджетные трансферты | 714,6 | 916,7 | 939,9 | 1500 | 1944 | 2291,5 | 2423,5 | 2720 |

В 2006 г. в стране был сформирован Стабилизационный фонд РФ. Источниками формирования стабилизационного фонда стали дополнительные доходы федерального бюджета, образуемые за счет превышения цены на нефть над базовой ценой. Эта часть средств федерального бюджета подлежала обособленному учету и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. (Базовая цена на сырую нефть марки «Юралс» определяется в порядке, предусмотренном для установления ставки вывозной таможенной пошлины на сырую нефть.) Дополнительные суммы Стабилизационного фонда составили фактические поступления в федеральный бюджет средств, возникающих от разности между расчетной ставкой вывозной таможенной пошлины при базовой цене на нефть и действующей в текущем месяце, а также от разности между расчетной ставкой налога на

Рис. 2.1. Расходы федерального бюджета на 2008 г. добычу полезных ископаемых (нефть) и действующей в текущем месяце.

В этот фонд до 1 февраля каждого года зачисляли остатки средств федерального бюджета на начало финансового года после покрытия временных кассовых разрывов, возникающих в течение года при исполнении федерального бюджета.

Средства Стабилизационного фонда могли использовать для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств фонда превысил 500 млрд руб.

Управление средствами этого фонда осуществляло Министерство финансов, и отдельные полномочия по управлению средствами фонда принадлежали Центральному банку. Часть Стабилизационного фонда размещена в долговые обязательства иностранных государств, перечень которых утвержден правительством.

В 2005 г. средства Стабилизационного фонда сверх накопленной суммы в 500 млрд руб. использовали на покрытие дефицита бюджета Пенсионного фонда и погашение государственного внешнего долга РФ.

В 2008 г. на основе изменений Бюджетного кодекса вместо Стабилизационного фонда создаются новые фонды, а именно Резервный фонд и Фонд национального благосостояния.

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния. К нефтегазовым доходам федерального бюджета относятся доходы по налогам на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья), вывозные таможенные пошлины на сырую нефть, на природный газ и товары, выработанные из нефти.

Нефтегазовый трансферт представляет собой часть средств федерального бюджета, используемых для финансирования нефтегазового дефицита за счет нефтегазовых доходов федерального бюджета и средств Резервного фонда.

Федеральным законом о федеральном бюджете на очередной финансовый год и плановый период устанавливается нормативная величина Резервного фонда в абсолютном размере, определенном исходя из 10% прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта. В 2008 г. нормативная величина Резервного фонда составит 3709,2 млрд руб.; в 2009 г. планируется на уровне 4129 млрд руб., а в 2010 г. — 4480 млрд руб.

Резервный фонд формируется за счет нефтегазовых доходов федерального бюджета в объеме, превышающем величину нефтегазового трансферта, но при условии, что накопленный объем Резервного фонда не превышает его нормативной величины

Резервный фонд может быть направлен на досрочное погашение государственного внешнего долга. Министерство финансов в ходе исполнения федерального бюджета может использовать средства Резервного фонда на финансовое обеспечение нефтегазового трансферта в случае недостаточности для его осуществления фактически поступивших нефтегазовых доходов.

Фонд национального благосостояния представляет собой часть средств федерального бюджета для софинансирования добровольных пенсионных накоплений граждан и обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда.

Фонд национального благосостояния формируется за счет нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный объем нефтегазового трансферта, в случае если накопленный объем средств Резервного фонда достигает (превышает) его нормативной величины

Управление средствами Резервного фонда осуществляется путем приобретения иностранной валюты в долларах США, евро и фунтах стерлингов и ее размещения на счетах ЦБ. Средства Резервного фонда могут размещаться в следующие виды финансовых активов в иностранной валюте:

- долговые обязательства иностранных государств, иностранных государственных агентств и центральных банков;

- долговые обязательства международных финансовых организаций, в том числе оформленные ценными бумагами;

- депозиты и остатки на банковских счетах в ЦБ РФ, иностранных банках и кредитных организациях.

Минимальная доля долговых обязательств иностранных государств составляет 50%, а максимальная доля долговых обязательств иностранных агентств и центральных банков — 30%. К долговым обязательствам относят ценные бумаги Австрии, Бельгии, Великобритании, Германии, Дании, Ирландии, Испании, Канады, Люксембурга, Нидерландов, США, Финляндии, Франции и Швеции.

В бюджете выделяют долговые обязательства РФ, которые могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти до 30 лет). Это государственный долг перед иностранными государствами, международными финансовыми организациями, возникший в результате государственных заимствований, долг перед физическими и юридическими лицами страны и других государств, перед субъектами Федерации муниципальных органов. Этот перечень дополняют долговые обязательства по государственным гарантиям и долговые обязательства, возникшие в результате принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц.

В стране долговые обязательства возникли в основном:

- по кредитам, в том числе по целевым иностранным кредитам (заимствованиям), кредитам международных финансовых организаций, иностранных юридических лиц;

- ценным бумагам, выпущенным от имени РФ;

- бюджетным кредитам, привлеченным в федеральный бюджет из других бюджетов;

- государственным гарантиям РФ.

Сумма предоставленных государственных гарантий для обеспечения обязательств в валюте Российской Федерации включается в состав государственного внутреннего долга, а в иностранной валюте — в состав государственного внешнего долга.

Затраты по размещению, выплате процентов и погашению долговых обязательств РФ осуществляются за счет средств федерального бюджета. Обслуживание государственного внутреннего долга производится Банком России. Он проводит операции по размещению долговых обязательств государства, их погашению и выплате процентов по ним. Банк России является генеральным агентом по обслуживанию государственного внутреннего долга.

Предельные объемы выпуска ценных бумаг РФ по номинальной стоимости определяются Правительством в соответствии с верхним пределом государственного долга, установленным на очередной финансовый год и плановый период. На конец 2008 г. верхний предел государственного внутреннего долга не должен превышать сумму, равную 1824,7 млрд руб., а внешнего — 32,1 млрд евро. На конец 2009 г. верхний предел государственного внутреннего долга не должен превышать сумму, равную 2275,7 млрд руб., а внешнего— 32,31 млрд евро, и на 1 января 2011 г. верхний предел государственного внутреннего долга не должен превышать сумму, равную 2856,8 млрд руб., а внешнего — 33 млрд евро, или 45 млрд долл. США.

Ведение Государственной долговой книги Российской Федерации осуществляет Министерство финансов. В Государственную долговую книгу вносятся сведения об объеме долговых обязательств, дате возникновения обязательств, исполнении указанных обязательств полностью или частично, а также другая информация.

На основе утвержденных годовых бюджетов формируют бюджетные росписи. Это обязательный документ, он устанавливает распределение бюджетных ассигнований между получателями бюджетных средств по направлениям бюджетной классификации.

Средства, предусмотренные бюджетной росписью в адрес их конкретных получателей или распорядителей, называются бюджетными ассигнованиями.

Бюджетные средства предоставляются бюджету другого уровня на безвозмездной или возмездной либо возвратной основе. Одной из возвратных форм предоставления бюджетных расходов в адрес юридических лиц является бюджетный кредит.

При государственном или муниципальном займе имеет место передача денежных средств государству или его территориальным органам, которые обязуются возвратить полученную сумму займа с уплатой процента.

Особое значение имеет понятие государственного или муниципального долга — обязательства, возникающего в результате государственных или муниципальных займов и принятых гарантий (поручительств) по обязательствам третьих лиц.

Доходы других уровней бюджетной системы обеспечиваются также налоговыми и неналоговыми поступлениями. Доходы бюджетов субъектов Российской Федерации формируются за счет собственных и регулирующих налоговых доходов. Регулирующие доходы бюджетов связаны с федеральными и региональными налогами, по которым устанавливаются нормативы по распределению отчислений по уровням бюджетной системы, в том числе субъектам Федерации и местным бюджетам. Эти нормативы утверждаются ежегодно.

В доходы бюджетов субъектов Федерации и муниципальных образований поступают доли от федеральных и региональных налогов, могут зачисляться безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств.

Из состава федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов, в бюджеты субъектов подлежат зачислению доли:

- от налога на прибыль организаций;

- налога на доходы физических лиц;

- акцизов на некоторые виды товаров и услуг;

- налога на добычу полезных ископаемых, регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции, сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты), сбора за пользование объектами животного мира;

- налога, взимаемого в связи с применением упрощенной системы налогообложения, налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, единого сельскохозяйственного налога;

- части государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) и другие поступления.

В соответствии с принципами территориального устройства страны образовано 89 субъектов РФ, к которым относятся 21 республика, 55 краев и областей, 10 автономных округов, 1 автономная область, 2 города федерального значения — Москва и Санкт-Петербург. Для выполнения функций обеспечения комплексного социально-экономического развития территорий органы государственной власти субъектов РФ используют средства региональных бюджетов (бюджетов субъектов). В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в их собственности.

Из бюджетов субъектов Федерации финансируются строительство, сельское хозяйство, транспорт, дорожное хозяйство, жилищно-коммунальная сфера, охрана окружающей природной среды, социально-культурные мероприятия и другие расходы, имеющие социальную направленность. Бюджеты субъектов РФ становятся важнейшим источником финансирования социально-экономических программ регионов.

Доходы местных бюджетов формируются за счет собственных доходов и долевых отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления.

Формирование расходов бюджетов осуществляется на основе разграничения полномочий федеральных органов государственной власти, органов государственной власти субъектов и органов местного самоуправления.

Бюджетные ассигнования из бюджетов выделяют:

- на оказание государственных (муниципальных) услуг, в том числе по оплате контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

- социальное обеспечение населения, предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

- предоставление субсидий юридическим лицам (за исключением государственных или муниципальных учреждений), индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг;

- предоставление межбюджетных трансфертов;

- обслуживание государственного (муниципального) долга.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд производится в пределах лимитов бюджетных обязательств. Если предметами государственного (муниципального) контракта является поставка товаров по программе вооружения или выполнение работ, длительность производственного цикла которых составляет более трех лет (одного года — по закону субъекта Федерации), такие контракты могут заключаться в пределах средств, установленных долгосрочными целевыми программами.

Бюджетные учреждения, органы государственной власти, органы местного самоуправления обязаны вести реестры закупок, осуществленных без заключения государственных или муниципальных контрактов. Реестры закупок должны содержать следующие сведения: краткое наименование закупаемых товаров, работ и услуг; наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг; цена и дата закупки.

Субсидии юридическим лицам, индиввдуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения их затрат или недополученных доходов. Они предоставляются из федерального бюджета и бюджетов государственных внебюджетных фондов, бюджета субъекта Федерации, бюджетов территориальных государственных внебюджетных фондов.

В бюджетах могут предусматриваться субсидии автономным учреждениям, включая субсидии на возмещение нормативных затрат на оказание ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг.

Бюджетные ассигнования на осуществление капитального строительства государственной и муниципальной собственности в форме вложений в основные средства государственных (муниципальных) предусматриваются долгосрочными целевыми программами.

В расходной части бюджетов бюджетной системы РФ (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти. Средства резервных фондов направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Расходные обязательства РФ возникают в результате:

- принятия федеральных законов и нормативных актов при осуществлении органами государственной власти их полномочий;

- заключения федеральными бюджетными учреждениями договоров (соглашений) от имени Российской Федерации;

- принятия федеральных законов и нормативных актов по предоставлению из федерального бюджета межбюджетных трансфертов, в том числе:

- субвенций бюджетам субъектов на исполнение их расходных обязательств в связи с осуществлением переданных им отдельных государственных полномочий;

- субвенций бюджетам субъектов для их предоставления местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями.

Органы государственной власти субъекта самостоятельно определяют размеры и условия оплаты труда государственных гражданских служащих субъекта.