Линия рынка капитала и линия рынка ценных бумаг

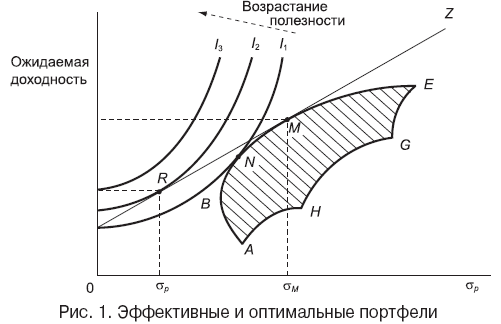

Линия рынка капитала (capital market line — CML) — это линия RMZ на рис. 1, построенном в координатах «риск — доходность». Точка N, в которой кривая безразличия I1 касается границы эффективного множества, отражает выбор оптимального портфеля рисковых активов, обеспечивающего инвестору самую высокую доходность при величине риска σN.

Однако инвестор может сделать лучший выбор, чем портфель N. Он может достигнуть более высокой кривой безразличия, если в дополнение к возможному множеству рисковых портфелей воспользуется безрисковым активом, который обеспечивает гарантированную доходность aRF. На оси доходности это точка, из которой исходит линия рынка капитала RMZ. Включение безрискового актива в свой портфель позволяет достигнуть комбинации риска и доходности на прямой линии рынка капитала.

Используя новую возможность, инвестор перейдет из точки N в точку R, которая находится на более высокой кривой безразличия «риск — доходность». Доходность такого портфеля определятся как:

ap=x·aRF+(1-x)·aM,

здесь ap — доходность портфеля, включающего безрисковый актив; x — доля безрискового актива в портфеле; aM — доходность портфеля рисковых активов; aRF — доходность безрискового актива.

Среднеквадратическое отклонение доходности портфеля при этом определяется как:

σp = (1 – x) · σM,

где σp — среднеквадратическое отклонение доходности портфеля; x — доля безрисковых активов в портфеле; σM — среднеквадратическое отклонение доходности рискового портфеля.

Линия рынка ценных бумаг (security market line — SML). В модели оценки доходности финансовых активов (САРМ) рисковость ценной бумаги измеряется ее β-коэффициентом (бета-коэффициентом). Он характеризует изменчивость доходности конкретной акции относительно доходности рынка ценных бумаг. По определению, некая средняя акция имеет β, равный 1,0; акция, изменчивость доходности которой больше, чем в среднем на рынке, имеет β больше 1,0; акция, изменчивость доходности которой меньше, чем в среднем на рынке, имеет β меньше 1,0.