Управление запасами

Управление запасами – это одна из сфер финансового менеджмента, цель его состоит в том, чтобы довести общую сумму затрат, связанных с запасами, до оптимального уровня при условии выполнения договоров.

Запасы как элемент оборотных средств делятся на следующие группы: производственные запасы, незавершенное производство, готовая продукция.

Уровень запасов неодинаков для различных отраслей. Он зависит от объема и характера производства, объема продаж, состояния товарных рынков, взаимоотношений с поставщиками и покупателями, сезонности производства, наличия складских помещений, наличия финансовых ресурсов и выбранной политики в данной области.

Есть два подхода в управлении запасами.

1. В условиях инфляции и разрыва хозяйственных связей стало распространенным накапливание производственных запасов. Такой подход оправдан, так как в условиях неплатежей и низкого уровня межотраслевых связей риск разрыва ликвидности предприятия очень велик. Поэтому необходимо держать определенный остаток товарно-материальных запасов, предназначенный для экстренных ситуаций (например, таких как резкий рост цен на сырье и материалы). Кроме того, накапливание запасов часто является вынужденной мерой, продиктованной стремлением снизить риск непоставки (недопоставки) сырья, материалов, необходимых в производственном процессе.

2. Этот подход основан на оптимизации уровня запасов. Состоит в использовании реко

мендаций зарубежного опыта, в частности, метода определения оптимального уровня запасов, основанного на такой их величине, которая, с одной стороны, минимизирует затраты по их поддержанию, а с другой – была бы достаточной для успешной работы предприятий.

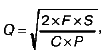

Одной из проблем снабжения является определение оптимального объема поставок. Для ее решения используют модели оптимизации. Наибольшую известность получила модель оптимального размера (EOQ). Цель модели состоит в выборе того размера заказа (Q), который обеспечивает минимальные совокупные годовые затраты по поддержанию товарно-материальных запасов. Для расчета такого размера заказа используется формула:

где S – годовой объем продаж (потребность в единицах изделия);

P—стоимость приобретения единицы изделия;

C – годовые затраты по хранению запасов в процентах от цены изделия;

F – постоянные расходы по размещению заказа;

Q – заказываемое количество материалов.

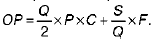

Общие расходы на содержание товарно-материальных запасов на год (ОР) будут складываться из затрат на хранение и расходов на подготовку заказа:

Управление запасами необходимо проводить как в предметно-вещественном, так и в финансовом смысле.