Планирование и стратегия развития строительного предприятия

Экономическая стратегия предприятия

Формирование хозяйственной стратегии в общем виде можно определить как процесс разработки целей развития и функционирования предприятия на заданный период времени, а также способов использования средств для достижения поставленной цели.

Выбор хозяйственной стратегии зависит от многих факторов: форм конкуренции, темпов и характера инфляции, экономической политики правительства, сравнительных преимуществ национальной экономики на мировом рынке и иных внешних факторов, а также внутренних факторов, связанных с возможностями самого предприятия, т. е. его производственными и финансовыми ресурсами.

Степень соответствия избранной предприятием хозяйственной стратегии общим тенденциям, происходящим в предпринимательской среде, в решающей степени определяет и его конкурентоспособность.

В условиях рынка при наличии конкурентной среды рост эффективности производства может осуществляться преимущественно в рамках таких хозяйственных стратегий, которые направлены на получение долгосрочной прибыли, на повышение финансового положения предприятия и его конкурентоспособности в относительно длительный период времени.

Мероприятия по повышению эффективности производства, его дальнейшей интенсификации требуют в конечном счете технической модернизации производства, внедрения достижений научно-технического прогресса и адекватной перестройки систем управления и организации труда. А это, в свою очередь, означает длительный период оборота капитала, окупаемости затрат и получения, возможно, более высокой прибыли, но за относительно продолжительный период времени. Крупные инвестиции в новое промышленное строительство, крупные затраты на НИОКР имеют длительный период окупаемости и приносят прибыль в среднем через 7–8 лет.

Перестройка организационных структур и систем управления, подготовка и обучение кадров, повышение квалификации рабочей силы, другие мероприятия по расширенному воспроизводству человеческого капитала более высокого качества, как и мероприятия по внедрению и освоению новой техники, также имеют сроки окупаемости затрат более одного года. Кроме того, разработка и производство новой продукции требует часто радикальных изменений и в сбытовой сети, а ее формирование занимает в среднем 3–5 лет.

Таким образом, осуществление мероприятий, обеспечивающих рост эффективности производства и повышение конкурентоспособности, возможно преимущественно в рамках долгосрочных хозяйственных стратегий.

Такие стратегии, в рамках которых осуществляется расширенное воспроизводство капитала, можно назвать стратегиями первого типа. Но реализация стратегий такого типа не просто сопряжена с крупными начальными инвестициями, но и приводит к изменениям самих условий воспроизводства индивидуального капитала, на что руководство предприятий вынуждено реагировать соответствующим образом.

Стратегия второго типа направлена на оптимизацию текущих финансовых показателей, на максимизацию краткосрочной прибыли путем маневрирования хозяйственной структурой предприятия (его активами), спекуляциями на рынке фиктивного капитала, искусственного завышения цен на продукцию.

В условиях рынка оба типа хозяйственных стратегий в управлении предприятиями переплетаются и их разделение условно.

К стратегиям первого типа можно отнести:

- стратегию минимизации издержек производства;

- стратегию увеличения доли рынка сбыта, контролируемого предприятием (стратегия «доли рынка»);

- стратегию инновационного программирования НИОКР.

При минимизации издержек производства прибыль увеличивается в результате уменьшения затрат авансируемого капитала. Рост эффективности производства происходит в результате уменьшения совокупных затрат труда, применения более производительной техники, более экономичных видов сырья и материалов, роста концентрации производства, увеличения серийности выпуска изделий с использованием оборудования единичной мощности.

Стратегия, направленная на расширение доли рынка сбыта, способствует повышению эффективности производства за счет более высокой доли вновь созданной стоимости в общем объеме реализованной продукции, темпов роста оборотов предприятий.

Рост доли рынка сбыта непосредственно связан с достижением превосходства над конкурентами. А это связано с повышением потребительских качеств, технического уровня продукции, качества обслуживания потребителей. Реализация данной стратегии может также способствовать повышению эффективности производства за счет снижения удельных издержек по реализации продукции (уменьшения товарных запасов, расходов по хранению изделий и т. п.).

Инновационное программирование НИОКР ориентировано на создание и производственное освоение нововведений. В данном случае осуществляется не только создание и внедрение прогрессивных технологий, но и разработка принципиально новых видов продукции, более высокого качества и не имеющих близких аналогов на рынке. Данная стратегия оказывает положительное воздействие на динамику эффективности производства за счет как снижения затрат, так и увеличения результата.

Среди стратегий второго типа можно выделить:

- стратегию максимизации (искусственного завышения) издержек производства;

- стратегию перекладывания роста издержек производства на потребителя;

- имитационное программирование НИОКР;

- стратегию манипулирования «портфелем вложений капитала».

Стратегия максимизации издержек производства направлена на увеличение прибыли за счет государственных или иных субсидий при отсутствии прямой (внутриотраслевой) ценовой конкуренции.

В рамках стратегии перекладывания роста издержек производства на потребителя предусматривается рост издержек производства (например, в результате роста цен на сырье и материалы, при введении высоких тарифов на импорт готовых изделий) непосредственно учитывать в цене продукции, т. е. перекладывать на потребителя.

При имитационном программировании НИОКР экономический результат достигается за счет обновления ассортимента продукции в виде «косметических» улучшений в уже имеющихся на рынке продуктах (упаковка, дизайн и т. п.).

Стратегия манипулирования «портфелем вложений капитала», в рамках которой осуществляются скупка и продажа действующих предприятий и активов фирм, слияния и поглощения одних фирм другими путем операций с ценными бумагами на фондовой бирже, негативно влияет на динамику эффективности производства вследствие непроизводительного отвлечения капитала: техническая модернизация производственных мощностей и прирост капиталовложений в развитие производства не происходит, а финансовые ресурсы используются лишь на перераспределение имеющегося производственного аппарата между собственниками средств производства.

Планирование деятельности предприятия

Планирование, являясь основной функцией управления деятельностью предприятия, представляет собой процесс определения целей функционирования предприятия на заданную перспективу, выработки способов и путей их реализации, а также установление реальных возможностей их ресурсного обеспечения. Внутрипроизводственное (внутрифирменное) планирование — это многообразный процесс постоянного поиска путей, средств и ресурсов для достижения предварительно поставленной цели. Теорией планирования устанавливается следующая последовательность выполнения этапов разработки планов:

- оценка возможностей достижения цели;

- выявление альтернативных вариантов реализации поставленной цели;

- анализ ожидаемых последствий в случае выбора из множества возможных способов достижения выбранной цели;

- разработка конкретного плана действий всех структурных подразделений и служб предприятия с обеспечением временной координации и функционального согласования этих действий.

Важнейшими принципами планирования деятельности предприятия являются единство, непрерывность, гибкость, точность.

Принцип единства в процессе разработки плана деятельности предприятия рассматривается как сложная техническая и социально-экономическая система, имеющая общую направленность действий, целей и задач планирования всех структурных подразделений предприятия.

Принцип непрерывности предполагает соблюдение строгой последовательности выполнения всех этапов планирования; осуществление непрерывного процесса планирования; обеспечение преемственности планов как в процессе их смены одного другим, так и в подходах к их разработке, утверждению и контролю за их исполнением.

Принцип гибкости — это способность осуществлять маневрирование (возможность внесения необходимых изменений в план).

Возможность реализации этого принципа может быть обеспечена наличием резервов, заложенных в плановых показателях.

Принцип точности разрабатываемых планов заключается в необходимости их составления с максимально высокой степенью определенности и показательности для исполнителей этих планов.

Процесс планирования предполагает разработку системы планов, различающихся между собой по горизонту планирования (календарные сроки планирования), по объектам планирования (предприятие, цех, производство), по видам (сферам) деятельности (производство и реализация продукции, финансы).

Перспективное планирование предназначено для уточнения миссии предприятия и конкретизации по содержанию и срокам достижения его стратегических планов и направлений развития и охватывает плановый период до пяти лет (среднесрочное планирование) и более пяти лет (долгосрочное планирование). При этом среднесрочное планирование базируется на результатах разработки долгосрочных планов и программ деятельности предприятия и его структурных подразделений.

Технико-экономическое планирование предназначено для формирования планов деятельности по тем же видам и направлениям, что и в перспективном планировании, но с дополнительным включением в текущие планы конкретных заданий по материально-техническому снабжению, по уровню текущих затрат на производство и реализацию продукции (план по себестоимости), а также разработку мероприятий по организационно-техническому развитию предприятия и его подразделений (план оргтехмероприятий). По временным горизонтам технико-экономическое планирование подразделяется на текущее (один год) и оперативное (декада).

Текущее планирование осуществляется посредством детальной разработки годовых планов работы предприятия и его подразделений. Основная задача текущего планирования — это формирование общезаводских планов по реализации продукции и разработка на их основе других планов (по производству, себестоимости, труду и т. д.), а также распределение плановых заданий по цехам, производствам с обязательной их увязкой и согласованием с общезаводскими плановыми показателями. Производными годового плана предприятия служат календарные планы (полугодовые, квартальные, месячные).

Оперативное планирование — завершающий этап процесса планирования на предприятии. Оно конкретизирует и детализирует производственную программу, пути и средства ее выполнения в течение каждой декады планового месяца и выполняет функцию, обеспечивающую координацию и оперативно-календарное согласование с текущим планированием. Главная задача оперативного планирования заключается в обеспечении равномерного, бесперебойного производства в заданных количествах, в установленные сроки и требуемого качества.

Функционирование российских предприятий в рыночных условиях, обеспечивающих свободу выбора и относительную самостоятельность принятия управленческих решений, обусловливает необходимость поиска новых форм планирования. Для российской практики такими формами являются стратегическое планирование и бизнес-планирование.

Стратегическое планирование представляет собой деятельность высшего руководства предприятия, направленную на выбор сферы и образа действий по достижению долгосрочных целей и миссии предприятия в условиях постоянно меняющейся внешней среды.

Оно базируется на постоянном мониторинге и прогнозировании тенденций изменения рыночной среды, выявлении и учете угроз и возможностей развития предприятия при планировании целей и задач деятельности предприятия, а также выборе способов и путей их реализации. Основное предназначение данной формы планирования заключается в том, чтобы все плановые решения были обоснованы и согласованы с перспективными позициями и направлены на реализацию выбранной стратегии.

В основу разработки стратегических планов должны быть положены четкая формулировка видения предприятия, определение его миссии и установка целей функционирования.

Видение предприятия — это философия бизнеса, комплекс намерений руководства относительно смысла и содержания существования и функционирования предприятия при самых благоприятных условиях.

Миссия предприятия — это генеральная цель функционирования предприятия, которая, с одной стороны, должна конкретизировать по содержанию, смыслу и срокам достижения видения, а с другой — детализируя статус предприятия, должна служить базой для формулирования конкретных целей и задач деятельности предприятия в установленные сроки.

Процедура разработки стратегических планов предполагает осуществление следующих основных шагов.

Первый шаг — осуществление системного анализа сложившейся рыночной ситуации и стратегических ее изменений, включая:

- исследование направлений и меры воздействия внешней среды предприятия;

- анализ внутреннего состояния предприятия для получения объективной оценки его готовности к конкуренции.

Второй шаг — разработка самой стратегии предприятия:

1) разработка корпоративной (портфельной) стратегии;

2) формирование конкурентной (деловой) стратегии, предполагающей оценку конкурентных позиций каждого стратегического хозяйственного подразделения;

3) выработка функциональных стратегий, т. е. определение направлений и масштабов стратегического развития каждой функциональной области деятельности предприятия (маркетинговая стратегия, производственная, стратегия управления персоналом, финансовая стратегия) с формированием для каждой из них стратегии роста, стратегии стабильности и стратегии сокращения.

Третий шаг — формирование механизма реализации стратегических планов, суть которого заключается в следующем:

- оценка качества стратегических планов с точки зрения совместимости намеченных результатов с реальными возможностями предприятия; объективности и достоверности учета внешних угроз; аргументированной доказательности наиболее эффективного использования ресурсов предприятия, необходимых для реализации данной стратегии;

- определение программы действий по реализации стратегических планов, установление последовательности и сроков их осуществления;

- установление ответственных исполнителей, их прав и ответственности по реализации планов;

- осуществление контроля за реализацией принятых к исполнению стратегических планов предприятия.

Бизнес-планирование осуществляется для обоснования и оценки эффективности рекомендуемых к реализации разнообразных управленческих решений, приобретающих форму инвестиционных (предпринимательских) проектов, при технико-экономическом обосновании которых бизнес-план по своему существу является его важнейшей составной частью.

Бизнес-планированию подвергаются следующие виды и направления предпринимательской деятельности:

- создание новых видов бизнеса, строительство и ввод в действие новых предприятий;

- организация новых производств в составе действующих предприятий;

- осуществление реконструкции действующих предприятий;

- внедрение комплексных инженерно-технических решений, направленных на сокращение текущих производственных издержек;

- реализация управленческих решений по трансформации производственной структуры предприятия (разделение или интеграция) и диверсификация его деятельности.

Бизнес-план — это документ, в котором в концентрированной форме излагается технико-организационная суть предлагаемого к внедрению управленческого решения (проекта), обосновывается предпринимательская привлекательность и целесообразность реализации проекта, а также производится расчет системы показателей, оценивающих экономическую эффективность вкладываемых в него инвестиций. Бизнес-планы носят разовый характер, а периодичность их разработки определяется регулярностью составления планов организационно-технического развития предприятия.

Бизнес-планы реализуют ряд свойственных им функций:

- возможность использования их в процессе реализации стратегических целей развития предприятия;

- совершенствование самого процесса внутрифирменного планирования;

- развитие кредитных отношений предприятия с банками и решение вопроса о привлечении заемных средств;

- привлечение (при необходимости) новых инвесторов.

Производственная программа и производственная мощность

Важнейшей количественной характеристикой предприятия, оценивающей его производственно-технический потенциал, является производственная мощность.

Производственная мощность — это максимально возможный объем строительно-монтажных работ, который может быть выполнен собственными силами строительной организации в планируемом периоде, при соответствующей структуре работ и наиболее полном использовании предоставленных в распоряжение организации трудовых, материальных и финансовых ресурсов на основе прогрессивных технологий, передовых методов организации труда, производства и управления. Производственная мощность выражается в натуральных (при условии однородности структуры работ) и стоимостных показателя. В основном производственная мощность выражается в стоимостных показателях.

Производственная мощность — это внутренняя характеристика предприятия, которая зависит от имеющихся производственных площадей, эффективности строительных машин, механизмов, используемой технологии производства строительно-монтажных работ, материальных, трудовых, финансовых ресурсов.

Производственная программа — это функция спроса, зависящая от объемов заключенных договоров подряда, от желания рынка получить готовую продукцию данной организации. Расчет производственной программы должен быть сбалансирован с производственной мощностью строительной и монтажной организаций.

Производственная программа определяется с учетом реального уровня использования производственной мощности в планируемом году, т. е. производственная программа всегда меньше производственной мощности на возможный резерв ее роста или улучшения использования.

Величина производственной мощности находится под влиянием различных факторов. Наибольшее влияние оказывает группа технических факторов:

- количественный состав основных фондов, их структура, удельный вес активной части основных фондов;

- качественный состав, уровень прогрессивности используемого оборудования на всех стадиях производственного процесса;

- возрастной состав оборудования с учетом морального износа, темпы обновления основных фондов;

- степень прогрессивности, механизации и автоматизации действующих технологических процессов и т. п.

В состав организационных факторов входит степень специализации, концентрации, кооперирования, комбинирования производства, уровень организации производства, труда и управления.

К группе экономических факторов относятся формы оплаты труда рабочих, наличие материального стимулирования и т. д.

Социальные факторы включают профессиональный, квалификационный и образовательный уровень коллектива работников предприятия.

Указанные факторы влияют как на величину производственной мощности, так и на уровень ее использования.

Выделяют следующие виды производственной мощности:

- теоретическая (паспортная) — это объем хозяйственных операций, который может быть достигнут в идеальных условиях работы;

- практическая — наивысший уровень производства, который достигается при сокращении допустимых или неизбежных потерь рабочего времени (ремонт оборудования, режим работы предприятия);

- нормальная — характеризует средний уровень хозяйственной деятельности, достаточный для удовлетворения спроса на продукцию или услуги в течение ряда лет с учетом сезонных и циклических колебаний спроса, тенденций его роста или сокращения.

Плановая производственная мощность равна годовой нормальной производственной мощности.

Производственная мощность может колебаться в зависимости от объема и структуры портфеля заказов, состава и характера подлежащих возведению объектов, структуры выполняемых строительно-монтажных работ и других объективных производственных факторов и условий.

Определение производственной мощности состоит в расчете вариантов использования производственных ресурсов в соответствии с конкретными возможностями формирования портфеля заказов и в установлении на основе этого оптимального варианта загрузки строительно-технологических комплексов, при котором обеспечивается получение максимальной прибыли.

Расчеты параметров производственной мощности рекомендуется проводить в три этапа.

На первом этапе на основе перечня объектов, входящих в портфель заказов, рассчитываются физические объемы и стоимость строительно-монтажных работ по их видам, формируются укрупненные виды и строительно-технологические комплексы работ, рассчитывается их стоимость и трудоемкость, устанавливаются ведущие комплексы работ по объектам.

В качестве критерия ведущего комплекса работ принимается максимальный удельный вес по трудоемкости и стоимости во всем объеме работ производственной программы и возведения строительных объектов.

На втором этапе определяется нормативная ресурсоемкость и потребность в материалах на укрупненные виды работ, на строительно-технологические комплексы работ, а на основе последних — по объектам производственной программы и структурным подразделениям, участкам производства. В конечном итоге нормативная машиноемкость и потребность в материалах определяются на весь портфель заказов.

На третьем этапе на основе данных о составе и состоянии наличного парка строительных машин, численности и структуре кадров рабочих, об их использовании в предшествующих периодах, об условиях контрактов на строительство с поставщиками строительных материалов, конструкций, деталей определяются фонд рабочего наличного парка строительных машин, фонд рабочего времени наличного состава кадров рабочих, объем поставок строительных материалов, конструкций, деталей.

Планирование развития производственной мощности заключается в поиске и анализе новых технологий производства строительно-монтажных работ, технологий изготовления строительных конструкций и переработки строительных материалов в подсобном производстве, новых прогрессивных строительных материалов, более эффективных строительных машин, инструмента.

Этапы разработки планов развития производственной мощности (ПМ) строительной организации:

- определение фактической производственной мощности и уровня ее использования, анализ сопряженности производственных процессов, выявление узких мест;

- определение плановой производственной мощности и уровня ее использования, анализ сбалансированности плановой производственной программы с основными производственными ресурсами организации;

- расчет потребности в производственных ресурсах, определяющих производственную мощность организации, планирование источников ее покрытия, разработка мероприятий по наращиванию мощностей и эффективности их использования.

К производственным ресурсам, определяющим величину и уровень использования производственной мощности, можно отнести:

— трудовые ресурсы — численность рабочих списочного состава строительной организации и привлеченных из других организаций, выполняющих строительно-монтажные работы;

— машинные ресурсы — ведущие строительные машины, занятые на строительно-монтажных работах, учитываемые в составе производственных фондов строительного назначения (без учета транспортных средств) и обеспечивающие выполнение основного объема механизированных работ. При этом учитываются как собственные, так и привлеченные машины и механизмы.

Расчет производственной мощности строительной организации:

1. Фактическая среднегодовая производственная мощность (Мф):

| Мф = Оф ×( | m | + | 1-m | ), (57) |

| Кm | Кт |

где Кm, Кт — коэффициенты использования соответственно машинных и трудовых ресурсов;

Оф — фактически выполненный в базовом году объем СМР собственными силами;

m — доля работ, выполненных механизированным способом, в общем объеме СМР.

2. Фактическая производственная мощность на конец года (Мфк):

| Мфк = Мф × | m × Тмк + (1 – m) × Ттк | , (58) |

| 100 |

где Тмк — суммарная технологическая мощность машинного парка организации, определяемая в % от среднегодовой;

Ттк — численность робочих, занятых на строительно-монтажных работах на конец года, в % от среднегодовой.

3. Плановая среднегодовая мощность (Мп):

Мп = Мфк + Ми ± Мм ± Мт, (59)

где Ми — прирост мощности за счет интенсивных факторов. Расчет производится на основе мероприятий плана технического развития и повышения эффективности строительного производства (увеличение производительности ведущих машин и труда рабочих, годового фонда полезного времени их использования);

Мм — прирост (снижение) полезной мощности за счет изменения оснащенности предприятия строительными машинами и механизмами;

Мт — прирост мощности за счет изменения численности робочих, занятих на строительно-монтажных работах.

4. Фактическая производственная мощность на конец базового года в планируемой структуре работ (Мфкс):

Мфкс = Мфк × Кстр, (60)

где Кстр — расчетный коэффициент, учитывающий изменение планируемой структуры работ по сравнению с базовым годом.

Как правило, он определяется через фактические затраты труда на 1 млн руб. работ с учетом коэффициента роста объемов этих работ в планируемом году.

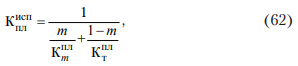

5. Коэффициент сбалансированности (Ксб). Программа строительно-монтажных работ и плановая среднегодовая производственная мощность характеризуются коэффициентом сбалансированности, который рассчитывается с учетом планируемого коэффициента использования среднегодовой производственной мощности (Кисп пл):

| Ксб = | Мп × Кисп пл | , (61) |

| Опл |

где Опл — планируемый годовой объем строительно-монтажных работ, выполняемых собственными силами строительной организации.

где К пл — планируемые коэффициенты использования соответственно машинных и трудовых ресурсов.

Коэффициент сбалансированности должен стремиться к единице.

Результатом расчетов производственной мощности является составление плана загрузки производственных ресурсов, реально прикрепленного и дифференцированного по строительным объектам, участкам производства, производственным структурным подразделениям.

Производственная программа (далее — ПП) представляет собой систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения различных потребностей.

Основными показателями производственной программы являются: номенклатура, содержащая наименование продукции с указанием количества, качества и сроков сдачи; незавершенное производство; валовая продукция.

В качестве базы для определения потребности в производственных ресурсах для формируемого портфеля заказов могут быть использованы государственные элементные нормы (ГЭСН), скорректированные с учетом реально применяемой технологии строительного производства и используемых строительных машин и автотранспортных средств.

Основные правила составления ПП:

1. В ПП строительно-монтажной организации включаются объекты, сооружаемые (реконструируемые, расширяемые, ремонтируемые) по договорам для заказчиков, а также здания и сооружения собственной производственной и жилищно-бытовой базы.

2. Объемы работ по каждому объекту устанавливаются в денежном выражении и в натуральных показателях по видам работ и конструктивным эле ментам сооружений.

3. В ПП должны включаться лишь реальные объекты, т. е. обеспеченные финансированием, утвержденной заказчиком проектносметной документацией и строительными площадками.

4. Целесообразно предусматривать концентрацию ресурсов на ограниченном числе одновременно строящихся объектов, чтобы обеспечить сокращение объема незавершенного строительства, продолжительности стро ительства отдельных объектов и ускорение ввода их в действие.

5. Необходимо предусматривать постоянное наличие задела, необходимого для обеспечения ритмичной работы строительной организации, обеспечивать фронт работ для рабочих всех специальностей и средств механизации во избежание их простоев.

6. В ПП должны быть увязаны (в объемах работ и во времени) технологические процессы, выполняемые силами генподрядных и субподрядных организаций. Программа работ генподрядчика складывается из объема работ, выполняемо го собственными силами и силами субподрядных организаций. Ген подрядчики по согласованию с субподрядными организациями составляют годовые календарные планы (графики) выполнения работ по объектам.

По каждому объекту при разработке графиков генподрядчиком составляется перечень работ, выполняемых каждой субподрядной орга низацией, с указанием объемов в натуральном и денежном выражении. Перечень работ согласовывается с субподрядчиками.

7. Общий объем СМР должен определяться с учетом производственной мощности организации, т. е. максимального объема работ, который может быть ею выполнен за год при данной структуре работ (при необходимости следует предусмотреть повышение мощности организации с наращиванием ее ресурсов).

В производственной программе общестроительной организации-генподрядчика определяется:

- перечень объектов, строительство которых должна осуществить данная организация;

- ввод в действие производственных мощностей и объектов в натуральном выражении в единицах измерения, характеризующих потребительские свойства продукции строительства, в том числе прирост мощностей за счет технического перевооружения и ре конструкции действующих предприятий;

- сроки ввода;

- объемы товарной строительной продукции с распределением общего объема по заказчикам;

- общий объем работ, подлежащих выполнению на каждом объекте в течение планируемого периода;

- распределение этих объектов по исполнителям, т. е. по общестроительным (собственными силами) и специализированным (субподрядным) организациям, участвующим в строительстве по временным периодам;

- объем задела.

При этом объекты, учитываемые в прозводственной программе, подразделяются на:

- переходящие объекты, строительство которых начато еще в предыдущем периоде;

- задельные объекты, строительство которых должно быть начато в планируемом периоде, а закончено на следующий год;

- пусковые объекты, строительство которых начинается и заканчивается в течение планируемого периода.

Для выполнения работ, предусмотренных ПП, в производственный план строительной организации включают план работы строительных машин, план материального обеспечения, план по труду.

На основании плана работы строительных машин устанавливается количественный и качественный состав парка строительных машин и оборудования, необходимых для своевременного выполнения объемов механизированных работ, включенных в производственную программу, а также определяются плановые расходы на их эксплуатацию при заданных объемах работ.

План материального обеспечения состоит из двух частей: в первой определяется потребность в материалах, конструкциях, других материальных ресурсах, необходимых для выполнения производственной программы; во второй — источники поступления ресурсов и графики поставок в соответствии с договорами, заключаемыми организацией с поставщиками.

План по труду выявляет численность работников, необходимых для выполнения ПП собственными силами. Планом определяется размер заработной платы работников всех категорий и показатель производительности труда в виде товарной выработки одного работника, занятого в основном и подсобном производствах. Выявляются необходимость пополнения кадров и его источники, разрабатываются мероприятия по подготовке и повышению квалификации работников.

При подготовке и утверждении производственной программы необходимо стремиться не к максимальному использованию производственных ресурсов, а к такому, при котором достигаются наиболее высокие экономические результаты — меньшая себестоимость производства строительно-монтажных работ и строительных конструкций и максимальная прибыль.

Исследованиями установлено, что минимальная себестоимость строительно-монтажных работ и, соответственно, максимальная рентабельность имеют место не при стопроцентном использовании строительной техники и людских ресурсов, а при уровне 90–92 %.

Это обусловлено необходимостью наличия определенного резерва мощности, который обеспечивает надежность производства, исключает или сводит к минимуму сбои в организации строительного производства.