Финансовые результаты, учет и отчетность строительного предприятия

Финансовые ресурсы организации

Финансовые ресурсы предприятия — это совокупность всех видов денежных средств, имеющихся в распоряжении конкретного хозяйствующего субъекта и отражающих процесс образования, распределения и использования его доходов. Все многообразие источников формирования финансовых ресурсов может быть дифференцировано на две большие группы:

- собственные (внутренние);

- заемные (внешние, привлеченные).

Собственный (внутренний) капитал является основным источником финансирования предприятия, важнейшими элементами которого служат средства:

- собственников предприятия, в том числе уставный капитал;

- сторонних юридических и физических лиц (в виде взносов);

- накопленные в результате текущей деятельности предприятия.

Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Способы образования уставного капитала зависят от организационно-правовой формы предприятия. Так, например, для государственного предприятия — это стоимостная оценка его имущества, закрепленного государством за предприятием на праве хозяйственного ведения; для акционерного общества — это совокупная номинальная стоимость акций всех типов и т. д. При создании предприятия вкладами его учредителей (акционеров) могут быть денежные средства, материальные и нематериальные активы, при передаче которых в уставный капитал их владелец (учредитель, акционер) теряет свои вещные права на эти объекты собственности.

Средства сторонних юридических и физических лиц, относящиеся к собственным источникам финансовых ресурсов предприятия, представляют собой:

- средства целевого финансирования, поступающие из государственного бюджета и бюджетов других уровней в случае организации предприятий, осуществляющих деятельность социальной или природоохранной направленности;

- различного рода взносы благотворительного характера, а также пожертвования и спонсорские средства.

Средства, накопленные от текущей деятельности предприятия, являются важнейшими по масштабам и значению собственными источниками финансовых ресурсов предприятия. К ним относятся:

- добавочный капитал;

- резервный фонд;

- амортизационный фонд;

- фонды накопления;

- нераспределенная часть чистой прибыли.

Добавочный капитал формируется за счет эмиссионного дохода, переоценки основных производственных фондов и других материальных ценностей.

Амортизационный фонд образуется за счет амортизационных отчислений, представляющих собой денежное выражение износа основного капитала и переносимых на себестоимость производимой и реализуемой продукции. Этот фонд является фондом целевого назначения и используется для финансирования простого воспроизводства основных фондов.

В составе внутренних (собственных) источников финансирования прибыль предприятия является основным средством его динамичного развития. В балансе предприятия прибыль присутствует в явном виде как нераспределенная прибыль, а также в завуалированном виде — как созданные за счет прибыли фонды и резервы.

Резервный фонд, создаваемый за счет прибыли, предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является по сути своей страховым фондом. Размер резервного фонда оговаривается в учредительных документах предприятия. По действующему законодательству резервный фонд не может превышать 25 % размера уставного капитала. При этом сумма отчислений в течение одного года в резервный фонд не должна превышать 50 % налогооблагаемой прибыли предприятия.Фонд накопления, источником формирования которого также является прибыль предприятия, предназначен для развития предприятия и расширенного производства и расходуется на финансирование затрат по воспроизводству основных фондов, на подготовку и освоение новой продукции, на проведение научно-исследовательских и опытно-конструкторских работ, на создание новых и расширение действующих мощностей по производству продукции.

Нераспределенная прибыль — это часть полученной и оставшейся в распоряжении предприятия чистой прибыли, которая остается после выплаты дивидендов и формирования всех вышеперечисленных фондов и является важнейшим источником собственного капитала.

Заемные источники финансовых ресурсов — это средства, привлеченные со стороны, т. е. взятые в заем у внешних по отношению к данному предприятию собственников финансовых ресурсов.

К ним относятся долгосрочные кредиты банка, средства других предприятий, облигационные займы. Источником возврата заемных средств также является прибыль предприятия.

Формирование финансовых результатов деятельности предприятия

Финансовые результаты деятельности строительной организации характеризуют выручка, показатели прибыли, показатели рентабельности.

Общий финансовый результат деятельности организации — выручка, которая является основным источником поступления финансовых ресурсов и денежных средств, а также характеризует деловую активность предприятия (по выручке определяют рыночную долю предприятия и рассчитывают показатели оборачиваемости капитала предприятия).

Выручка — это средства, которые предприятие получает от продажи своих товаров или услуг. От прибыли выручку отличает то, что из общей полученной суммы не вычитаются затраты на производство.

Величина прибыли как результата деятельности предприятия может оцениваться по-разному для разных целей — налогообложения, бухгалтерского учета и менеджмента. Одним из показателей, определяющим размер конечной прибыли хозяйствующего субъекта, является балансовая прибыль.

Прибыль балансовая — это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Балансовая прибыль образуется из финансового результата от реализации продукции (работ, услуг), товаров и иных материальных ценностей (основных фондов, нематериальных активов, материальных оборотных средств и других активов), определяемого как разница между выручкой от реализации и суммой расходов или себестоимостью реализованной продукции (работ, услуг) и других материальных ценностей, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Пбал = Псд + Рм. п + Пвсп ± В, (40)

где Пбал — балансовая прибыль строительной организации, руб.;

Псд — прибыль от сдачи заказчику выполненных работ, руб.;

Рм. п — реализация на сторону основных средств или иного имущества, руб.;

Пвсп — прибыль от реализации продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, руб.;

В — внереализационные доходы и расходы, руб.

Прибыль предприятия формируется в процессе хозяйственной деятельности и находит свое отражение в бухгалтерском учете и отчетности.

Базой расчетов служит балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятий. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью, которая характеризует конечный результат деятельности предприятия.

В современных условиях сводным (интегрирующим) показателем, характеризующим финансовый результат деятель ности строительной организации, является вало вая прибыль или убыток.

Общий алгоритм формирования прибыли организации отражен в форме № 2 «Отчет о финансовых результатах» финансовой отчетности предприятия.

Валовая прибыль — разность между выручкой от продаж и себестоимостью реализованной продукции за тот же период. Для строительных организаций в виду специфики производства используют прибыль от сдачи заказчикам выполненных работ.

Прибыль (убыток) от сдачи заказчику объектов (Псд), выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами, по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Псд = Вр – НДС – С, (41)

где Вр — договорная цена, руб.;

НДС — налог на добавленную стоимость, руб.;

С — себестоимость выполненных работ, руб.

При определении прибыли от реализации основных средств и иного имущества строительной организации учитывается разница (превышение) между продажной ценой, без НДС и других вычетов, предусмотренных законодательством РФ, и первоначальной (восстановительной) или остаточной стоимостью этих средств и имущества, увеличенной на индекс инфляции в установленном порядке. При этом остаточная стоимость имущества применяется к основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по продажным ценам без НДС и других вычетов, предусмотренных законодательством РФ, и ее себестоимостью.

В состав внереализационных доходов включаются:

- доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, приобретенным строительной организацией;

- доходы от сдачи имущества в аренду;

- суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению;

- присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

В состав внереализационных расходов включаются:

- затраты по расторгнутым договорам на строительство, по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

- затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

- не компенсируемые виновниками потери от простоев по внешним причинам;

- убытки по операциям с тарой;

- судебные издержки и арбитражные расходы;

- присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков и т. д.

Основная масса прибыли строительной организации представляет собой прибыль от сдачи заказчикам выполненных работ, которая в зависимости от этапа инвестиционного про цесса может быть сметной, плановой и фактической.

При определении прибыли от реализации основных средств и иного имущества строительной организации учитывается разница (превышение) между продажной ценой, без НДС и других вычетов, предусмотренных законодательством РФ, и остаточной стоимостью этих средств и имущества. При этом понятие остаточной стоимости имущества применяется к основным средствам и нематериальным активам.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по продажным ценам без НДС и других вычетов, предусмотренных законодательством РФ, и ее себестоимостью.

Прибыль от сдачи выполненных работ — основная масса прибыли строительной организации, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой, фактической.

Сметная прибыль — прибыль, определенная в процессе разработки проектно-сметной документации и предусматривающая сумму средств, необходимых для уплаты федеральных, региональных и местных налогов, в том числе налога на прибыль организаций, налога на имущество.

Плановая прибыль представляет собой прогноз прибыли строительной организации. Плановая прибыль от выполнения строительно-монтажных работ складывается из сметной прибыли, предусмотренной в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ благодаря разработанным организационно-техническим мероприятиям.

Фактическая прибыль от сдачи выполненных работ определяется как разность между выручкой от их реализации без НДС и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ).

Налогооблагаемая прибыль рассчитывается на основе балансовой прибыли для целей определения платежей в бюджет. При исчислении налога на прибыль (при фактических производственных затратах и расходах за счет прибыли, остающейся в распоряжении организации) она уменьшается на суммы затрат предприятий на содержание находящихся на их балансе объектов и учреждений здравоохранения, народного образования, детских лагерей отдыха, жилищного фонда и др.

Налогооблагаемая прибыль может быть рассчитана по формуле

Поб = Пбал – Л, (42)

где Л — льготы по налогу, руб. (если они предусматриваются).

Согласно Федеральному закону от 30.11.2016 г. № 401-ФЗ, с 1 января 2009 г. ставка налога на прибыль установлена в размере 20 %, в том числе зачисляемого в федеральный бюджет — 3 %, в бюджеты субъектов РФ — 17 % (на 2017–2020 гг.).

Законодательные (представительные) органы субъектов РФ вправе снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов РФ. При этом указанная ставка не может быть ниже 13,5 %.

Чистая прибыль представляет собой прибыль предприятия, остающуюся в его распоряжении после уплаты налогов и произведенных расходов из прибыли:

Пч = Пбал – Л – Н – Рп, (43)

где Н — сумма налогов из прибыли;

Рп — расходы из прибыли.

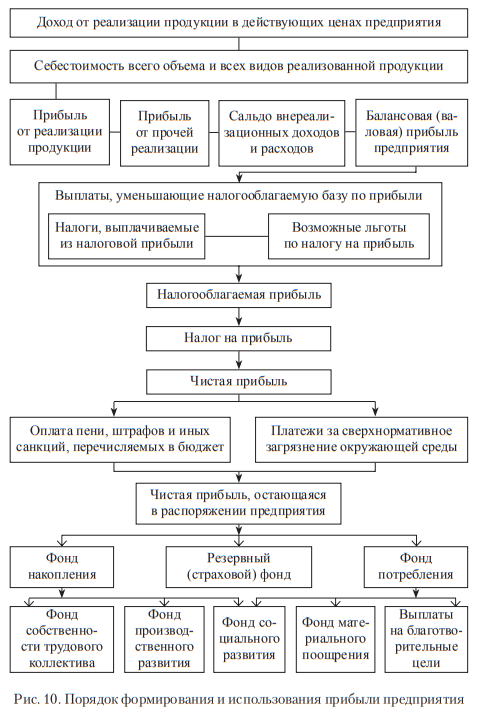

Из чистой прибыли предприятие осуществляет платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду. Разница между чистой прибылью и указанными платежами представляет собой чистую прибыль, остающуюся в распоряжении предприятия.

Предприятие использует сумму полученной чистой прибыли самостоятельно. Распределение чистой прибыли — одно из направлений внутрифирменного планирования. Распределение этой прибыли производится, как правило, на формирование фонда накопления, фонда потребления и резервного (страхового) фонда.

Фонд накопления, в который также включается и сумма амортизационных отчислений, в основном используется на техническое и социальное развитие предприятия. За счет этих средств оно приобретает новые материальные активы, в том числе создает новые основные фонды как производственного, так и непроизводственного назначения. Кроме того, средства фонда могут использоваться на проведение научно-исследовательских работ и на осуществление природоохранных мероприятий.

Резервный фонд создается для покрытия непредвиденных расходов, вызванных стихийными действиями. Размеры этого фонда должны соответствовать учредительным документам.

Фонд потребления используется на финансирование материального стимулирования работников предприятия и на социальные нужды, Так, в частности, из этого фонда могут оплачиваться премии, не связанные с производственными показателями (за долголетний труд, в связи с юбилейными датами), материальная помощь, санаторно-курортные путевки, медикаменты и лечение работников предприятия; выплачиваться дивиденды держателям акций предприятия. Порядок формирования и использования прибыли представлен на рис. 10.

Учет и отчетность строительных организаций

В Российской Федерации абсолютно все предприятия, в том числе и строительные, обязаны вести бухгалтерский учет. Бухгалтерский учет ведется с момента государственной регистрации организации до даты ее ликвидации и непрерывно и жестко регламентируется нормативными документами. Ответственность за организацию и ведение бухгалтерского учета в организации несет ее руководитель, который, в зависимости от объема учетной работы, может создать бухгалтерскую службу, возглавляемую главным бухгалтером, принять в штат бухгалтера, передать ведение бухгалтерского учета на аутсорсинг или вести учет лично.

В процессе ведения бухгалтерского учета предприятия обязаны учитывать любые факты хозяйственной жизни (сделки, события, операции), активы (имущество предприятия), обязательства (заемный капитал предприятия, в том числе обычную кредиторскую задолженность), источники финансирования деятельности предприятия (собственный капитал), доходы, расходы и иные объекты в случае, если это установлено стандартами ведения бухгалтерского учета.

Основными задачами бухгалтерского учета являются формирование полной и достоверной информации о деятельности организации и ее имущественном положении, обеспечение этой информацией всех заинтересованных пользователей, в том числе для контроля за соблюдением законодательства, предотвращение отрицательных результатов хозяйственной деятельности. Для ведения бухгалтерского учета предприятие использует следующие элементы учета:

- документирование (непрерывное и сплошное фиксирование каждого факта хозяйственной жизни);

- оценку (измерение объектов бухгалтерского учета в денежном выражении);

- систему бухгалтерских счетов (схема регистрации и группировки объектов бухгалтерского учета согласно Плану счетов, утвержденному приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н);

- двойную запись (способ ведения учета, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс);

- инвентаризацию (проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сравнения фактических данных с данными бухгалтерского учета, что является основным способом контроля сохранности имущества);

- калькулирование (способ определения себестоимости объекта бухгалтерского учета, заключающийся в подсчете общей суммы затрат, относящихся к калькулируемому объекту);

- составление финансовой (бухгалтерской) отчетности.

Ведение бухгалтерского учета в Российской Федерации жестко регламентировано нормативными документами. Министерство финансов Российской Федерации на основании Федерального закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете» разрабатывает и утверждает положения (стандарты) по бухгалтерскому учету, другие нормативные правовые акты и методические указания, формирующие систему нормативного регулирования бухгалтерского учета. Эти документы обязательны к исполнению всеми организациями на территории Российской Федерации, а также в случае ведения деятельности за ее пределами.

Министерством финансов Российской Федерации введено в действие Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ № 34н от 29.07.1998 г.).

В настоящее время в Российской Федерации действуют двадцать четыре положения по бухгалтерскому учету (ПБУ) [11].

На основании данных бухгалтерского учета предприятия составляют бухгалтерскую (финансовую отчетность). Форма отчетности утверждена приказом Министерства финансов Российской Федерации № 66н от 02.07.2010 г. и включает в себя бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала, отчет о движении денежных средств, отчет о целевом использовании средств и пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние организации в определенный момент времени. Сущность баланса состоит в том, что данные о стоимости имущества организации на интересующую дату группируются определенным образом, позволяющим провести финансовый анализ и получить прогнозы на будущее.

Бухгалтерский баланс является источником информации об имущественном положении организации и состоит из двух равных частей, которые рассматривают предприятие с разных сторон.

С одной стороны, предприятие рассматривается как комплекс имущества, включающий внеоборотное имущество (основные средства, нематериальные активы, долгосрочные финансовые вложения) и оборотное имущество (запасы товарно-материальных ценностей, денежные средства на расчетном счете и в кассе предприятия, дебиторская задолженность), что отражается в активе бухгалтерского баланса, включающего раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

С другой стороны изучается, за счет каких средств было приобретено данное имущество — собственных (уставный капитал, нераспределенная прибыль) или заемных (краткосрочная и долгосрочная кредиторская задолженность). Информация об источниках формирования имущества находится в пассиве бухгалтерского баланса, включающего в себя раздел III «Капитал и резервы» (собственный капитал), раздел IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» (заемный капитал).

В отчете о финансовых результатах представлена информация о формировании прибыли предприятия. В этом отчете указывается выручка от реализации, себестоимость товаров, работ и услуг, управленческие и коммерческие расходы, прочие доходы и расходы, налог на прибыль.

Остальные формы отчетности являются поясняющими к бухгалтерскому балансу и отчету о финансовых результатах.

Предприятия обязаны сдавать свою финансовую отчетность в налоговые органы и органы статистики ежегодно до 31 марта года, следующего за отчетным. Также для целей информирования собственников, руководителей, инвесторов, кредиторов составляется ежеквартальная промежуточная отчетность.

Данные бухгалтерского учета и финансовой отчетности являются важнейшими источниками информации для анализа деятельности предприятия.

Следует рассматривать процесс управления предприятием как четыре последовательно выполняемые функции:

- планирование — постановка целей и разработка этапов достижения этих целей;

- учет — непрерывный сбор, регистрация, систематизация и обобщение информации о ситуации на предприятии;

- анализ — общая оценка деятельности предприятия и изучение тенденций изменения ситуации, а также выявление возможных резервов по улучшению деятельности предприятия;

- принятие управленческих решений.

Анализ является основой для принятия верных и обоснованных управленческих решений. В зависимости от классификационных признаков можно выделять различные виды анализа: например, по признаку времени — предварительный (перспективный) и последующий (ретроспективный) анализ; по пользователям — внутренний и внешний анализ; по содержанию программы — сплошной и выборочный анализ; по аспектам исследования — финансовый, управленческий, социально-экономический, экономико-статистический, экономико-экологический, маркетинговый, инвестиционный, логистический и т. п. анализ.

Изучая финансовую отчетность предприятия, можно выяснить, насколько способно предприятие финансировать свою деятельность, тем более что в настоящее время финансовая отчетность предприятий является открытой информацией, которую можно найти на сайте Федеральной службы государственной статистики, начиная с отчетности за 2011 г.

Устойчивое финансовое положение предприятия оказывает положительное влияние на выполнение планов и обеспечение строительного производства нужными ресурсами в нужном количестве. Основная цель анализа финансовой деятельности предприятия — выявление недостатков и устранение их, а также поиск резервов улучшения финансового состояния предприятия и его платежеспособности. Успешная финансовая деятельность предприятия характеризуется достаточной обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, эффективностью их использования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно погашать кредиторскую задолженность, финансировать свою деятельность свидетельствует о его хорошем финансовом состоянии.

Существует достаточно много способов анализа финансовой деятельности предприятия на основе изучения состава и структуры финансовой отчетности. Так, в процессе анализа внеоборотных активов можно рассчитать показатели, приведенные в главе 4 данного учебного пособия, в частности, в табл. 3.

Для оборотных активов очень важным является анализ оборачиваемости. Для этих целей используется коэффициент оборачиваемости, показывающий скорость оборота, т. е. количество оборотов оборотных активов за год.

Коб = ВР / ОбАср, (44)

где Коб — коэффициент оборачиваемости;

ВР — выручка от реализации;

ОбАср — средняя величина оборотного актива за период.

Вторым показателем оборачиваемости является продолжительность одного оборота в днях:

Тоб = 360 / Коб, (45)

где Тоб — продолжительность одного оборота;

360 — расчетное количество дней в году.

Для анализа рассчитываются показатели, по крайней мере, за два периода, а затем изучаются тенденции изменения показателей от периода к периоду для выявления их динамики.

Изучая финансовую отчетность предприятия, можно выяснить, насколько оно финансово устойчиво. Оценить финансовую устойчивость можно с помощью анализа ликвидности бухгалтерского баланса и анализа источников формирования материальных запасов, как наименее ликвидной части оборотных активов. Одним из самых известных способов оценки является использование аналитических показателей.

Коэффициент текущей ликвидности (Клт):

Клт =ТА КП , (46)

где ТА — текущие активы предприятия (II раздел бухгалтерского баланса);

КП — краткосрочные пассивы (V раздел бухгалтерского баланса).

Коэффициент текущей ликвидности дает представления об общей оценке ликвидности предприятия, показывая, в какой мере текущие кредиторские обязательства обеспечиваются оборотными активами, норматив для него — от 1,5 до 2,0.

Коэффициент промежуточной (критической, быстрой) ликвидности (Клп):

Клп = (ДС + ДЗ) / К, (47)

где ДС — остаток денежных средств на расчетном счете и в кассе предприятия;

ДЗ — величина дебиторской задолженности.

Коэффициент промежуточной ликвидности отражает платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, норма — от 0,5 до 1,0.

Коэффициент абсолютной ликвидности (Кла):

Кла = ДС / КП. (48)

Этот коэффициент является наиболее жестким критерием ликвидности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время, норматив — от 0,05 до 0,1.

Изучение структуры капитала предприятия позволяет оценить его финансовую устойчивость в долгосрочной перспективе.

Характеристика стабильности предприятия — одна из важнейших характеристик его финансового состояния. Для ее оценки рассчитывается коэффициент автономии (Кавт):

Кавт = СК / АК, (49)

где СК — собственный капитал предприятия (III раздел баланса);

АК — авансированный капитал предприятия (валюта баланса).

Коэффициент автономии характеризует долю владельцев предприятия в общей сумме средств, вложенных в его деятельность. Чем выше его значение, тем более финансово устойчиво и независимо от внешних кредиторов предприятие.

Анализ эффективности текущей деятельности (деловой активности) также можно выполнить, изучая финансовую отчетность.

Этот вид анализа может осуществляться разными способами, самый быстрый из которых — анализ деловой активности путем сравнительного анализа темпов роста основных показателей деятельности предприятия («золотое правило экономики»):

ТрП > ТрВР > ТрАК > 1, (50)

где ТрП — темп роста прибыли предприятия;

ТрВР — темп роста выручки от реализации;

ТрАК — темп роста авансированного капитала.

Данное неравенство характеризует следующие особенности деятельности предприятия:

ТрАК > 1: предприятие увеличивает свой капитал, следовательно, развивается.

ТрВР > ТрАК: на предприятии растет капиталоотдача, что означает эффективность использования капитала.

ТрП > ТрВР: затраты на 1 рубль реализованной продукции уменьшаются, т. е. предприятие работает эффективно.

Общий алгоритм формирования прибыли строительного предприятия отражен в форме «Отчет о финансовых результатах».

Для анализа прибыли и рентабельности предприятия необходимо изучить этот отчет. Данный вид анализа финансовой деятельности предприятия очень важен, так как его показатели дают обобщенную оценку работы предприятия как единой системы. Основной задачей анализа финансовых результатов деятельности предприятия является оценка динамики показателей прибыли. Оценить изменение прибыли в динамике можно, составив аналитическую таблицу на основе отчета о финансовых результатах.

Прибыль — это эффект от деятельности предприятия. Для того чтобы оценить этот эффект, используются показатели эффективности, т. е. рентабельности. Показатели рентабельности (R) могут быть рассчитаны на основании разных показателей прибыли:

Rпродаж = П / ВР, (51)

где П — прибыль;

ВР — выручка от реализации.

Rпроизв. деят = П / Сс, (52)

где Rпроизв. деят — рентабельность производственной деятельности;

Сс — себестоимость продукции.

ФR = П / ОСсрг, (53)

где ФR — фондорентабельность;

ОСсрг — среднегодовая стоимость основных средств.

Rперс = П / Чсрс, (54)

где Rперс — рентабельность персонала;

Чсрс — среднесписочная численность.

Rак = П / АКср, (55)

где Rак — рентабельность авансированного капитала;

АКср — средняя величина авансированного капитала за период.

Rск = П / СКср, (56)

где Rск — рентабельность собственного капитала;

СКср — средняя величина собственного капитала за период.

Непрерывное ведение бухгалтерского учета, составление финансовой отчетности по всем правилам, анализ полученных результатов являются неотъемлемой частью процесса управления строительным предприятием.