Себестоимость продукции строительной организации

Понятие себестоимости строительно-монтажных работ, состав и структура затрат

Себестоимость продукции — это выраженные в денежной форме затраты строительной организации по производству строительных работ, выпуску продукции, оказанию услуг согласно заключенным договорам. Себестоимость зависит от уровня технической оснащенности строительной организации, степени использования основных фондов, материалов, энергии, рабочей силы, методов организации труда и управления производством. Следовательно, себестоимость — важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации.

Затраты строительной организации на производство строительных работ, включаемые в себестоимость, формируются под влиянием различных факторов: объемов производства, типов зданий и сооружений, места и способа ведения работ. Действие этих факторов определяет характер затрат, их динамику и уровень.

Предусматривается следующая классификация затрат в зависимости:

- от времени свершения: текущие и единовременные;

- способа включения в себестоимость работ: прямые и косвенные;

- объемов выполняемых работ: постоянные и переменные.

Текущие затраты, т. е. постоянные производственные затраты, зависящие от объемов выполняемых работ, выпускаемой продукции и оказываемых услуг (расходы на оплату труда, отчисления на социальные нужды, расходы по обеспечению производства материалами и т. п.), относятся на себестоимость в том же календарном периоде, в котором они были произведены.

Единовременные затраты, т. е. однократно или периодически производимые (расходы на оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, вознаграждения по итогам работы за год, затраты на возведение временных (титульных) зданий и сооружений, на перебазирование подразделений строительной организации, а также строительных машин и механизмов и др.), включаются в себестоимость равными долями в течение определенного срока, обоснованного специальными расчетами.

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые прямо и непосредственно включаются в себестоимость работ (стоимость материалов, затраты на эксплуатацию строительных машин и транспортных средств, оплату труда рабочих-строителей) по соответствующим объектам учета.

Под косвенными (накладными) затратами понимаются расходы, связанные с организацией производства строительных работ и управлением ими, относящиеся к деятельности строительной организации в целом.

К переменным расходам относятся прямые материальные затраты, заработная плата производственного персонала с отчислениями страховых взносов, расходы по содержанию и эксплуатации машин и оборудования и другие производственные расходы.

К постоянным расходам в строительстве относятся амортизационные отчисления, арендная плата, административно-хозяйственные расходы, расходы на проектирование производства работ, на содержание производственных лабораторий по нормативным работам, износ по нематериальным активам и другие общеуправленческие и общехозяйственные расходы.

Анализ структуры затрат на производство строительных работ показал, что соотношение размера постоянных и переменных расходов изменяется в зависимости от мощности строительных организаций, профиля выполняемых работ, уровня специализации, организационно-технических и других факторов. Так, удельный вес постоянных расходов колеблется в пределах от 7 до 21%.

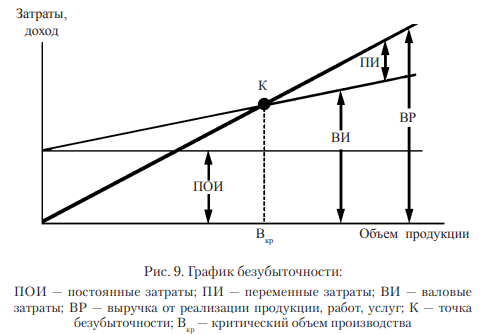

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 9).

Критический выпуск можно рассчитать следующим образом:

Вкр =ПОИ /(Ц – ПИ), (29)

где Ц — цена единицы продукции.

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т. д.

Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка. При планировании и учете затраты на производство строительных работ могут группироваться строительной организацией по элементам и статьям калькуляции.

Группировка затрат по элементам:

Материальные затраты — стоимость приобретаемых со стороны материалов, строительных конструкций и деталей, топлива, энергии, пара, воды, запасных частей для текущего ремонта строительных машин, работ и услуг производственного характера, производимых сторонними организациями и пр.

Затраты на оплату труда — затраты на оплату труда всего строительного персонала, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды — обязательные отчисления по установленным законодательством нормам от затрат на оплату труда работников, включаемых в себестоимость по элементу «затраты на оплату труда».

Амортизация основных фондов — сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленных исходя из балансовой стоимости и утвержденных в установленном порядке.

Прочие затраты — налоги, сборы, отчисления в специальные внебюджетные фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества строительной организации, учитываемого в составе производственных фондов, платежи по кредитам и др.

Группировка затрат в зависимости от их назначения и места свершения при планировании и учете себестоимости строительных работ:

Материалы — в эту статью включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.

Расходы на оплату труда рабочих — включаются все расходы по оплате труда производственных рабочих и линейного персонала с учетом расходов на оплату работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.

Расходы по содержанию и эксплуатации строительных машин и механизмов — в эту статью включаются расходы по эксплуатации собственных машин и механизмов, в том числе арендуемых у других организаций без обслуживающего персонала.

Накладные расходы — включаются затраты строительной организации по управлению и организации строительного производства.

Виды себестоимости строительно-монтажных работ

Учитывая специфику строительной продукции, в строительстве рассчитывается три вида себестоимости строительно-монтажных работ: сметная, плановая, фактическая.

Сметная себестоимость строительно-монтажных работ определяется, как правило, проектной организацией в ходе разработки комплекса проектных документов по действующим сметным нормам и текущим ценам на момент ее расчета.

Сметная себестоимость — база для расчета плановой себестоимости строительно-монтажных работ. Она позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат, а заказчику — оценить пределы, в которых может осуществляться торг с подрядной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыльность конкретной сделки строительной организации.

Себестоимость строительно-монтажных работ (СС), выполненных строительной организацией собственными силами, может определяться суммой прямых затрат и накладных расходов или разницей между сметной стоимостью строительно-монтажных работ и сметной прибылью:

ССс = ПЗ + НР (30)

или

ССс = Осмр – СП, (31)

где ПЗ — прямые затраты;

НР — накладные расходы;

Осмр — сметная стоимость строительно-монтажных работ;

СП — сметная прибыль.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости — определение величины затрат на выполнение работ в установленные договором сроки при рациональном использовании производственных ресурсов.

Расчетная (плановая) себестоимость используется для определения прибыли и возможностей производственного и социального развития, построения внутрипроизводственного хозяйственного расчета.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и на производственную программу в целом.

Плановая себестоимость может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации. Эти мероприятия должны обеспечивать снижение стоимости выполняемых работ за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники, более совершенной технологии производства, совершенствования организации производства, улучшения использования трудовых ресурсов и др.

Плановая себестоимость (ССпл) является расчетной величиной и может быть определена по формуле

ССпл = Ссмр – СП – Эсс + К, (32)

где Эсс — экономия от снижения себестоимости в денежном выражении;

К — компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Резервы и пути снижения себестоимости строительно-монтажных работ

Систематическое снижение издержек — основное средство повышения прибыльности организации. Снижение себестоимости СМР можно достичь за счет:

- применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов);

- повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии;

- реорганизации управления строительным производством;

- экономии материалов при рациональном снабжении и расходовании.

Расчет снижения себестоимости СМР производится по технико-экономическим факторам, определяющим изменение плановой величины затрат на производство по сравнению со сметной стоимостью и уровнем затрат в базисном периоде. В расчетах могут быть использованы следующие факторы:

- повышение уровня индустриализации строительства и уровня заводской и монтажной готовности строительных конструкций и деталей;

- повышение уровня механизации и автоматизации строительно-монтажных работ;

- совершенствование организации и технологии строительного производства;

- улучшение организации труда и совершенствование управления строительством;

- снижение затрат на материалы, сокращение транспортных и заготовительно-складских расходов;

- сокращение накладных расходов;

- изменение структуры работ;

- прочие факторы.

Изменение затрат по факторам определяется, как правило, на основе расчета экономического эффекта от осуществления мероприятий по повышению технического и организационного уровня строительного производства.

Определение размера снижения себестоимости строительномонтажных работ может быть осуществлено в следующем порядке:

а) снижение себестоимости строительно-монтажных работ как следствие уменьшения затрат на строительные материалы и конструкции:

| См = Ум×(1- | (100-Ур)×(100-Уц) | )% (33) |

| 100×100 |

где Ум — удельный вес затрат на материалы и конструкции (на данный материал или вид конструкции), % к сметной стоимости СМР;

Ур, Уц — соответственно процент снижения нормы расхода и цены материалов или конструкции (данного материала или вида конструкций);

б) уменьшение расходов на эксплуатацию строительных машин на планируемый период (можно прогнозировать исходя из планируемого повышения норм выработки машин):

| Смех = | (Уэ.о × Пу.п × Вмех | % (34) |

| (100 + Вмех) × 100 |

где Уэ.о — уровень расходов на эксплуатацию строительных машин в общей стоимости выполненных работ, %;

Пу.п — доля условно-постоянных расходов на эксплуатацию строительных машин в общей стоимости работ, %;

Вмех — планируемый процент увеличения выработки машин.

Этот расчет можно использовать для оценки затрат как в целом по производственной программе работ, так и при оценке изменения себестоимости в случае замены отдельной машины;

в) снижение себестоимости строительно-монтажных работ за счет роста производительности труда (происходит лишь тогда, когда этот показатель опережает темпы роста заработной платы):

| Смех = (1 - | Изп | ×Узп %, (35) |

| Ипр |

где Изп — рост заработной платы в сравнении c заложенной в сметах, %;

Ипр — рост производительности труда в сравнении с предусмотренной в сметах, %;

Узп — удельный вес заработной платы в себестоимости строительно-монтажных работ, %.

Сокращение продолжительности строительства вызовет уменьшение накладных расходов на величину

Сп = Кп × Нр × (1-Тпл/Тн), (36)

где Кп — доля условно-постоянной части накладных расходов, % (ориентировочно Кп = 50 %);

Нр — величина накладных расходов по смете, руб.;

Тпл, Тн — соответственно плановая и нормативная продолжительность строительства, год.

Рост выработки рабочих в сравнении со сметной снизит накладные расходы на величину

Св = Кв × Нр × (1-Впл/Всм), (37)

где Кв — коэффициент, определяющий долю накладных расходов, зависящих от выработки (ориентировочно принимается равным 16 %);

Впл — средняя выработка одного рабочего по плану;

Всм — средняя выработка одного рабочего по смете.

Снижение уровня накладных расходов от уменьшения удельного веса основной заработной платы рабочих можно определить по формуле

Сн = Кз × Нр × (1-Зпл/Зсм), (38)

где Кз — коэффициент, определяющий долю накладных расходов, зависящих от удельного веса основной заработной платы (Кз = 22 % от общей суммы накладных расходов);

Зпл и Зсм — соответственно удельный вес основной заработной платы по плану и по смете.

Суммарная экономия по основным статьям себестоимости по мероприятиям, связанным с сокращением затрат по заработной плате, материалам и конструкциям, эксплуатации машин и накладным расходам, определяется так:

Эсн = См + Смех + Сз + Сп + Св + Сн. (39)

В строительной организации могут применяться и другие мероприятия по снижению себестоимости строительно-монтажных работ, например, за счет повышения уровня механизации работ, снижения удельного веса запасов, улучшения использования рабочих по их квалификации и т. д.