Экономические ресурсы строительных организаций

Имущество и капитал предприятия

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) — элементов, используемых для производства экономических благ. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, материалы, полуфабрикаты, готовая продукция, изделия, работы и услуги, денежные средства.

Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы, товарные знаки, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т. е. существующий в форме средств производства, и капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. Собственный капитал предприятия складывается из различных источников: уставного или складочного капитала, различных взносов и пожертвований, прибыли.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-то гарантии.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие как здания, сооружения, машины, оборудование и т. д.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п.), а также на оплату труда.

Основные производственные фонды

Процесс производства продукции представляет собой целенаправленную деятельность людей по переработке исходного сырья в готовый продукт. Основными факторами производственного процесса выступают три элемента: средства труда, предметы труда и живой труд.

Средства труда и предметы труда в своей совокупности составляют основу производственного базиса предприятия и называются средствами производства, материально-вещественным содержанием которых выступают производственные фонды. В зависимости от специфики характера участия в производственном процессе и способа оборота, производственные фонды подразделяются на основные и оборотные.

Основные производственные фонды (ОПФ) — средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями, по мере износа.

В типовой классификации основные средства (фонды) группируются по следующим признакам:

- степени участия в процессе производства: активные и пассивные. Активная часть ОПФ представляет собой средства труда, которые непосредственно воздействуют на предметы труда (машины и оборудование, передаточные устройства, инструменты). К пассивной части ОПФ относятся здания, сооружения, транспортные средства и инвентарь, обеспечивающие условия осуществления производственного процесса;

- характеру участия в процессе производства: основные производственные фонды, непосредственно участвующие в производственном процессе и предназначенные для осуществления материального производства и оказания услуг; непроизводственные основные фонды, функционирующие в непроизводственной сфере и предназначенные преимущественно для обслуживания населения (жилые дома, школы, детские дошкольные учреждения, объекты бытового и культурного назначения, здравоохранения, отдыха и т. д.);

- назначению: земельные участки и объекты природопользования; здания производственно-технического и служебного назначения, сооружения (мосты, тоннели и т. п.), передаточные устройства (ЛЭП, газо- и теплосети, трансмиссии), машины и оборудование.

Многообразие видов основных фондов обусловлено различиями в сроках службы и выполняемых функциях, а также их ролью в производственном процессе. Основные фонды классифицируются по следующим группам:

Здания — производственные здания: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки; здания транспортного хозяйства (гаражи, депо) и другие здания, обслуживающие строительное производство.

Сооружения. В эту группу входят мосты, эстакады, линии электропередач, водонапорные башни, градирни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т. д.

Передаточные устройства. Указанную группу образуют трубопроводы различного назначения (водопроводные сети, сети тепло-, газоснабжения), электросеть, основная функция которых заключается в обеспечении передачи или перемещения различных видов энергии, топливных и сырьевых ресурсов к местам их потребления.

Машины и оборудование:

- силовые машины (электрогенераторы, электродвигатели, передаточные электростанции, компрессоры и другие машины);

- рабочие машины и оборудование (строительные машины и механизмы: экскаваторы, скреперы, бульдозеры, подъемные краны и т. п.), применяемые непосредственно при производстве строительных и монтажных работ.

Транспортные средства строительных организаций представлены автомобильным, железнодорожным транспортом, необходимым для перевозки грузов, строительных материалов, людей (автомобили, локомотивы, платформы, вагоны и т. п.).

Инструменты, производственный и хозяйственный инвентарь. В эту группу включаются инструменты и инвентарь, срок службы которых превышает один год.

Структура ОПФ отражает специфические особенности конкретного предприятия, организации, отраслевую принадлежность, технический уровень производства, уровень специализации и кооперирования производства, географические условия расположения предприятия.

Согласно ст. 258 НК РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

Приведем классификацию основных средств, включаемых в амортизационные группы:

- первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- десятая группа — имущество со сроком полезного использования свыше 30 лет.

Оценка основных фондов. Для планирования воспроизводства основных фондов, определения размеров амортизации, анализа эффективности их использования, для внутрипроизводственной деятельности и оценки результатов, расчета налогов, для продажи и сдачи в аренду, залоговых операций большое значение имеют правильный учет и достоверная оценка стоимости основных фондов.

Учет в натуральных показателях необходим для определения количества и производственной мощности основных производственных фондов строительной организации. Этот вид учета основан на паспортных данных основных фондов, которые фиксируют время приобретения или постройки, содержат технические характеристики фондов, а также информацию по изменению их состояния (ремонт, модернизация, реконструкция и т. д.). Натуральными показателями, которые применяются для учета основных фондов, являются: общая и полезная площадь зданий и сооружений, имеющихся на балансе строительной организации, количество и общая мощность по отдельным видам и типоразмерам строительных машин, средняя их единичная мощность, показатель технической и эксплуатационной производительности машин. Перечисленные показатели дают представление о количественном составе ОПФ и технико-экономических показателях их функционирования. Однако при этом отсутствует возможность сопоставления различных объектов учета и нет представления об их общей величине.

Для оценки основных фондов в стоимостном выражении используются первоначальная стоимость, восстановительная стоимость и остаточная стоимость основных фондов.

Первоначальная стоимость (Фп) отражает фактические затраты организации на приобретение машин, оборудования (с учетом доставки и монтажа оборудования) или возведение зданий в ценах, действующих в год приобретения, и определяется по формуле

Фп = Фф + Зтр, (1)

где Фф — фактические затраты организации на приобретение фондов или сметная стоимость зданий, сооружений, тыс. руб.;

Зтр — транспортные расходы и стоимость монтажа оборудования, тыс. руб.

По первоначальной стоимости основные фонды числятся на балансе строительной организации, используются для исчисления амортизационных отчислений, расчета рентабельности и фондоотдачи и других показателей эффективности использования основных фондов. Недостатком оценки основных фондов по первоначальной стоимости является то обстоятельство, что произведенные в разное время средства труда числятся на балансе строительной организации в ценах разных лет. В результате невозможно достаточно точно определить изменения в динамике ОПФ, учесть потребности организации в денежных средствах для замены средств труда в конце срока их службы. Этот недостаток может быть устранен путем оценки основных фондов по восстановительной стоимости.

Восстановительная стоимость — это стоимость ОПФ на данный конкретный период времени с учетом действующих цен. Этот вид оценки стоимости позволяет определить реальную стоимость средств труда с учетом современных условий общественного производства, роста технического уровня и повышения производительной силы труда при их воспроизводстве. Оценка по восстановительной стоимости дает возможность получить сопоставимые данные для характеристики объемов, структуры и состава ОПФ, более точно определить эффективность их использования. Оценка данного вида связана с проведением периодических переоценок стоимости фондов, что является трудоемким и относительно длительным процессом. Наряду с оценкой ОПФ по первоначальной и восстановительной стоимости фондов их оценка может быть определена по их остаточной стоимости.

Остаточная стоимость ОПФ (Фост) представляет собой разницу между первоначальной (Фп) или восстановительной (Фв) стоимостью и начисленным износом, т. е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию (строительно-монтажные работы) на определенную дату.

Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт. Остаточная стоимость определяется по формулам

Фост = Фп – И, (2)

Фост = Фв – И, (3)

где И — износ основных фондов, тыс. руб.

Амортизация основных фондов. В процессе производственного использования основные фонды постепенно изнашиваются и утрачивают свою первоначальную и потребительскую стоимость.

Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, качества их изготовления, запроектированных технических характеристик и т. д.

Уровень физического износа находится в непосредственной зависимости от степени эксплуатации основных фондов и возрастает с увеличением сменности их использования, загруженности в течение рабочей смены, связан с квалификацией обслуживающего персонала, своевременностью и качеством проведенного текущего обслуживания и ремонта. Физическому износу в стоимостном выражении соответствует часть стоимости, перенесенная на себестоимость строительно-монтажных работ.

Моральный износ ОПФ обусловливается научно-техническим прогрессом, в ходе которого создаются и внедряются в производство более совершенные и более экономичные виды новой техники. Моральный износ проявляется в двух формах. Первая форма морального износа возникает в результате обесценения основных фондов по причине снижения издержек производства в отраслях, поставляющих основные фонды строительству. В итоге стоимость новых основных фондов становится ниже. Поэтому в процессе их эксплуатации на готовую продукцию они будут переносить меньшую по величине доли стоимости, что делает их соответственно более эффективными и стимулируют замену старых фондов новыми.

Вторая форма морального износа связана с появлением новой, более производительной и экономичной строительной техники, применение которой приводит к уменьшению относительной полезности старых машин и оборудования и требует их замены или модернизации. Моральному износу в большей мере подвержена активная часть ОПФ. При этом в силу научно-технического прогресса строительные машины и оборудование морально устаревают раньше их фактического физического износа. Поэтому при формировании парка строительных машин необходимо учитывать экономически целесообразный срок службы машин и оборудования.

Экономически целесообразным сроком службы принято считать тот срок, при котором удельные приведенные затраты на единицу производимой продукции (строительно-монтажных работ) будут минимальными.

Для своевременной замены устаревших средств труда без ущерба для предпринимателя необходимо, чтобы стоимость выбывших основных фондов была полностью перенесена на готовую продукцию. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Амортизация — это постепенное перенесение стоимости основных фондов по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов. Полная сумма амортизации (А) за весь период эксплуатации определяется следующим образом:

Ап = Фб – Л + Мд, (4)

где Фб — первоначальная (балансовая) стоимость основных производственных фондов;

Л — ликвидационная стоимость;

Мд — затраты на модернизацию в процессе капитального ремонта.

Общая годовая сумма амортизационных отчислений (Аг) равна:

Аг = На ×Фб, (5)

где На — норма амортизации, %.

Для механизмов и оборудования она составляет примерно8–15 %, для зданий и сооружений — 2–7 %. Например, норма амортизации на краны башенные и краны на автомобильном ходу грузоподъемностью до 10 т, краны на пневматическом ходу грузоподъемностью до 16 т — 10 %.

Норма амортизации — это размер годовых амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости основных фондов. Существующие нормы амортизации установлены только на полное восстановление основных фондов и не учитывают затрат на периодическое проведение текущих и капитальных вложений.

Амортизация в размере 1/12 части годовой нормы начисляется на все находящиеся на балансе строительной организации основные фонды независимо от того, находятся ли они в эксплуатации или резерве, на складах. В случае неполной амортизации «недоамортизированная» стоимость фондов подлежит возмещению за счет прибыли организации, оставшейся в ее распоряжении, и используется в тех же целях, что и амортизационные отчисления.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются следующие методы: линейный, методы уменьшаемого остатка, списания стоимости по сумме чисел лет полезного использования, списания стоимости пропорционально объему продукции (работ).

Линейный метод. Это самый распространенный способ, так как это единственный способ, предусматривающий в самом простом варианте возможность применения одинакового порядка начисления амортизации в бухгалтерском и налоговом учете. Достоинства этого метода начисления амортизации: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость продукции, простота. К недостаткам можно отнести то, что не всегда обеспечивается полный перенос стоимости основных фондов на производимый продукт. Образуется «недоамортизация» средств труда, представляющая собой прямую потерю стоимости, убыток.

При этом методе расчет амортизационных отчислений осуществляется следующим образом:

- распределение основных фондов по группам, имеющим одинаковую норму амортизации;

- расчет среднегодовой стоимости основных фондов по группе;

- определение суммы амортизации путем умножения нормы амортизации на среднегодовую стоимость основных фондов.

Способы начисления амортизации организация выбирает единожды при вводе основных средств в эксплуатацию в соответствии с действующими в этот период правилами, и в последующие периоды пересмотру они не подлежат.

Для поддержания основных фондов в работоспособном состоянии осуществляется текущий и капитальный ремонт.

При текущем ремонте заменяются или восстанавливаются отдельные узлы машин и оборудования, а также детали и конструкции ремонтируемых зданий и сооружений.

Капитальным ремонтом машин и оборудования считается такой, при котором осуществляется разборка агрегата, замена или восстановление всех изношенных деталей и узлов, последующая сборка и испытание отремонтированного оборудования. В процессе капитального ремонта возможно осуществление модернизации морально устаревших основных фондов, направленной на усовершенствование, повышение технического уровня и улучшение экономических показателей их работы. Капитальным ремонтом зданий и сооружений является ремонт, при котором изношенные конструкции и детали заменяются новыми, более прочными и экономичными, улучшающими эксплуатационные возможности ремонтируемых объектов.

Расходы на все виды ремонта включаются в состав затрат на производство и реализацию продукции по их фактической величине без предварительного планирования. Экономическое содержание такого подхода заключается в том, что чем меньше затраты на выполнение ремонтов, тем выше прибыль организации.

Введенный порядок возмещения затрат на ремонты выполняет стимулирующую роль в расходовании средств предприятий.

Ремонт основных фондов может осуществляться за счет средств специального ремонтного фонда, созданного предприятием самостоятельно. Целесообразность создания ремонтного фонда, его величина, нормативы отчислений определяются исходя из прогноза количества и видов ремонта и финансового положения предприятия (организации). Расходование средств этого фонда имеет строгое целевое назначение, а его остаток не подлежит изъятию и остается в составе фонда на следующий год.

Показатели и пути повышения эффективности использования основных фондов. Поскольку основные производственные фонды представляют важнейший элемент материально-технической базы производства, то повышение эффективности их использования играет важную роль в достижении высокого уровня эффективности производства. Для оценки эффективности использования основных фондов применяется система показателей, включающая общие (стоимостные) и частные (натуральные) показатели.

Общие показатели характеризуют уровень использования всей совокупности ОПФ в целом, а частные показатели — отдельных элементов основных фондов (парка строительных машин, транспортных средств и т. д.). Наиболее широко из общих показателей используется показатель фондоотдачи (Фотд), который характеризуется объемом продукции (работ) на 1 руб. стоимости основных фондов. Показатель фондоотдачи определяется по формуле

Фотд =Осмр/Фср. год, руб/руб., (6)

где Осмр — годовой объем строительно-монтажных работ в сметных ценах, тыс. руб.;

Фср. год — среднегодовая стоимость основных производственных фондов, тыс. руб.

Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и обратной зависимости от уровня его фондовооруженности. Поэтому эффективным следует считать такое развитие отрасли «строительство», при котором рост производительности труда опережает уровень оснащенности рабочих строительных организаций основными фондами.

На величину показателя фондоотдачи существенное влияние оказывают факторы, которые мало зависят от работы строительной организации в сфере повышения эффективности использования основных фондов. К таким факторам относятся состав и структурные сдвиги в программе выполняемых работ, изменение уровня цен на ресурсы и другие.

Показатель фондоемкости (Фемк) показывает, какая часть стоимости основных фондов приходится на 1 руб. выполненного объема работ:

Фемк =Фср. год/Осмр, руб/руб. (7)

Показатели фондоотдачи применяются в основном для анализа уровня использования действующих основных фондов, а показатели фондоемкости — главным образом для планирования потребности в основных фондах и капитальных вложениях при планировании или разработке новых проектов.

Рентабельность основных фондов (Рф) рассчитывается по формуле

Рф =Пбал/Фср. год, руб/руб., (8)

где Пбал — годовая прибыль строительной организации, тыс. руб.

Этот показатель характеризует рентабельность (доходность) использования производственных фондов и дает возможность строительной организации оценивать качественную сторону их использования.

В течение года происходит движение основных фондов, отражающее их поступление и выбытие. Это движение обусловлено необходимостью замены полностью изношенного оборудования, вывода из эксплуатации годного, но морально устаревшего оборудования.

Сущность процессов движения ОПФ отражается в направлениях инвестиционных вложений: расширении, реконструкции, техническом перевооружении и модернизации производства.

Методика расчета показателей движения и состояния объектов основных средств представлена в табл. 2.

Таблица 2

| Показатели | Методика расчета показателя |

|---|---|

| 1. Показатели движения: | |

| — коэффициент поступления (ввода) основных средств (Квв) | Стоимость вновь поступивших ОПФ/стоимость основных фондов на конец периода |

| — коэффициент обновления ОПФ (Кобн) | Стоимость новых ОПФ/стоимость основных средств на конец периода |

| — коэффициент выбытия основных средств (Квыб) | Стоимость вновь выбывших ОПФ/стоимость основных средств на начало периода |

| — коэффициент ликвидации ОПФ (Кл) | Стоимость ликвидированных ОПФ/стоимость ОПФ на начало периода |

| 2. Показатели состояния: | |

| — коэффициент износа (Кизн) | Сумма износа/полная стоимость наличных ОПФ |

| — коэффициент годности (Кг) | Остаточная стоимость ОПФ/полная стоимость наличных основных средств, или Кг = 1 — Кизн |

Поскольку движение основных средств происходит в течение отчетного периода, то возникает необходимость расчета их средней величины (среднегодовой стоимости).

Среднегодовая стоимость ОПФ может быть определена:

— как средняя арифметическая величина сложением стоимости основных средств на начало и конец отчетного периода и делением суммы пополам;

— по формуле средней хронологической:

ОФср. год = (0,5ОФн. г + ΣОФмi + 0,5ОФк. г) : 12, (9)

где ОФн. г — стоимость основных средств на начало периода, руб.;

ОФмi — суммарная стоимость основных средств на 1-е число каждого месяца, начиная с февраля и кончая декабрем, руб.;

ОФк. г — стоимость основных средств на конец периода, руб.;

— по методу определения средней стоимости вводимых и выбывающих основных средств:

ОФср. год = ОФн. г +(ОФп × М)/12 – (ОФп×(12 – М))/12 , (10)

где М — число месяцев эксплуатации объектов основных средств в течение года;

ОФп — первоначальная (балансовая) стоимость основных фондов;

ОФв — восстановительная стоимость основных фондов.

Рост объема производства и повышение его эффективности во многом определяются оснащенностью строительства основными производственными фондами и его техническим состоянием. Для оценки уровня оснащенности применяется следующая система показателей:

Фондовооруженность труда — отражает величину стоимости ОПФ в расчете на одного рабочего. Этот показатель характеризует динамику технического прогресса в строительстве, оказывает непосредственное влияние на рост производительности труда.

Механовооруженность строительства — отношение стоимости строительных машин к общему объему выполненных строительномонтажных работ.

Механовооруженность труда — показатель стоимости строительных машин и механизмов в расчете на одного рабочего.

Энергооснащенность строительства — отношение общей суммарной мощности двигателей строительных машин и механизмов к общему объему выполненных работ.

К частным показателям, характеризующим эффективность использования фондов, относятся показатели использования машин и механизмов по времени и производительности.

Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижений научно-технического прогресса повышает уровень механизации и автоматизации производства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

В качестве одного из резервов рассматривается увеличение времени работы машин и механизмов. Основными причинами целосменных простоев машин, оборудования являются ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструментов, энергии и др.

Система резервов улучшения использования основных фондов организации, предприятия может быть представлена следующим образом:

1. Техническое совершенствование средств труда:

- техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

- замена устаревшей техники, модернизация машин, оборудования;

- ликвидация узких мест и диспропорции в производственных мощностях предприятия, организации;

- механизация вспомогательных и обслуживающих производств;

- внедрение прогрессивной технологии спецоснастки;

- развитие изобретательства и рационализации.

2. Увеличение времени работы машин и оборудования:

- ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация);

- сокращение сроков ремонта оборудования;

- снижение целосменных и внутрисменных простоев.

3. Улучшение организации и управления производством:

- ускорение достижения проектной производительности вновь введенных производственных систем;

- внедрение научной организации труда и производства;

- улучшение обеспеченности материально-техническими ресурсами;

- совершенствование управления производством на базе ЭВМ;

- развитие материальных стимулов у работников, способствующих повышению эффективности производства.

Лизинг в строительстве. Одной из особенностей строительства является то, что строительные организации не в полной мере располагают основными производственными фондами. Часто организации пользуются арендой.

Под арендой понимается сдача имущества во временное пользование за определенную плату, т. е. арендодатель передает в аренду имущество, возмещая тем самым затраты на его содержание и получая определенную прибыль.

С развитием рыночных отношений в экономике страны появляются новые финансовые инструменты, которые широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов рассматривается финансовый лизинг.

Финансовый лизинг — это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату.

В данном случае между производителем оборудования или строительных машин и их пользователями, как правило, выступает посредник, финансирующий эту сделку. Суть сделки заключается в том, что лизингополучатель, у которого отсутствуют свободные финансовые средства, входит с предложением в лизинговую компанию о заключении лизинговой сделки. При соответствующей договоренности лизингополучатель подбирает продавца или производителя необходимого оборудования, а лизингодатель приобретает его во временное пользование для лизингополучателя за определенную в договоре лизинга плату. После окончания такого договора данное оборудование либо переходит в собственность лизингополучателя (в зависимости от условий договора), либо возвращается лизингодателю.

Основными субъектами лизинга являются:

— лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

— лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

— продавец (поставщик) — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингополучателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга.

Основным документом лизинговой сделки является договор лизинга, который состоит из двух частей: договора между лизингодателем и поставщиком о купле-продаже оборудования и договора лизинга между лизингодателем и лизингополучателем.

Общий размер лизинговых платежей можно представить в виде следующей формулы:

Слп = Sи + В + Л + С + Зпр + НДС, (11)

где Слп — вся сумма лизинговых платежей, определенная договором лизинга;

Sи — размер оплаты стоимости лизингового имущества за период действия договора;

В — комиссионное вознаграждение лизингодателю;

К — оплата за кредитные ресурсы, использованные лизингодателем для приобретения имущества;

С — выплаты за страхование лизингового имущества (если оно страхуется);

Зпр — прочие возможные услуги и затраты лизингодателя, оговоренные договором лизинга (пусконаладочные работы, обучение персонала, техническое обслуживание лизингового имущества и др.).

В условиях острой конкуренции использование финансового лизинга весьма эффективно, особенно в высокотехнологичных отраслях. Лизинг позволяет быстро и без резкого финансового напряжения обновлять производственные фонды, подвергающиеся стремительному моральному старению в связи с научно-техническим прогрессом: компьютеры и другое электронное оборудование, медицинскую технику, оборудование для коммунального хозяйства, транспортные средства промышленного назначения. Лизинг может по-разному использоваться в зависимости от отрасли, характера деятельности, а также масштабов предприятия.

Оборотные средства строительных организаций

Состав и источники формирования оборотных средств. Неизменным условием для осуществления предприятием (организацией) производственно-хозяйственной деятельности является наличие оборотных средств (оборотного капитала).

Оборотные средства — это денежные средства, авансируемые строительной организацией в оборотные фонды и фонды обращения (за вычетом амортизационных отчислений), которые опосредуют их движение в процессе кругооборота и обеспечивают непрерывность процесса производства и обращения строительной продукции.

Часть оборотных средств, которая функционирует в сфере производства, представляет собой оборотные фонды организации.

Другая часть, которая находится в сфере обращения, составляет фонды обращения.

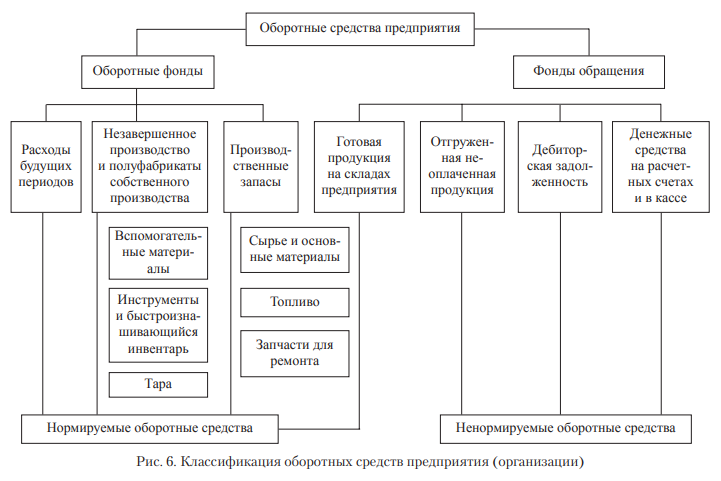

Оборотные фонды — часть производственных фондов, которые, как правило, целиком используются в одном производственном цикле, утрачивают при этом свою первоначальную материальновещественную форму и полностью переносят свою стоимость на себестоимость строительно-монтажных работ по возведению зданий и сооружений. Классификация оборотных средств организаций (предприятий) приведена на рис. 6.

В состав оборотных фондов входят производственные запасы и средства процесса производства.

Производственные запасы — это предметы труда, которые предназначены для обеспечения непрерывности процесса производства, но еще не включены в производственный процесс.

Производственные запасы включают в себя основные материалы, детали, конструкции, вспомогательные материалы и топливо, покупные полуфабрикаты, а также тару, тарные материалы, запасные части для текущего ремонта основных фондов, инструменты и хозяйственный инвентарь со сроками службы менее одного года.

К оборотным фондам в процессе производства относятся незавершенное производство по строительно-монтажным работам, а также расходы будущих периодов. В состав незавершенного производства входят незаконченные работы по конструктивным элементам и видам строительно-монтажных работ, которые не могут быть включены в акты приемки выполненных работ и оплачены заказчиком в соответствии с существующими правилами расчетов за выполненные работы.

Расходы будущих периодов имеют своей целью подготовку производственного процесса и предназначены для обеспечения бесперебойного строительного производства. В их состав входят, например, затраты на строительство временных нетитульных зданий и сооружений, расходы по доставке и монтажу машин на строительных площадках, по испытанию конструкций и материалов и др. Особенностью этих расходов является то, что осуществляются они единовременно в данном отчетном периоде, а списываются на себестоимость строительно-монтажных работ по частям, так как они связаны с производством не только текущего, но и будущих периодов.

В эту же группу включается и незавершенное производство на предприятиях, находящихся на балансе строительных организаций.

Каждая строительная организация осуществляет хозяйственную деятельность не только в сфере производства, но и в сфере обращения, реализуя готовую продукцию, работы, услуги и покупая необходимые материально-технические ресурсы. Поэтому помимо оборотных фондов в состав оборотных средств входят также фонды обращения, включающие в себя: готовую продукцию на складе предприятия, продукцию, отгруженную потребителю, но еще не оплаченную; дебиторскую задолженность; средства в расчетах и денежные средства.

В капитальном строительстве, учитывая специфику производства строительной продукции, в состав фондов обращения входят только средства в расчетах и денежные средства.

К средствам в расчетах относятся суммы по предъявленным заказчикам счетам за выполненные работы, срок оплаты по которым еще не наступил. К средствам в расчетах относятся также дебиторская задолженность за товары и услуги, по выданным авансам, полученным строительной организацией векселям, суммы за подотчетными лицами и т. д. В эту же статью входят суммы задолженностей поставщикам за товары и услуги, по авансам, полученным для оплаты труда, по расчетам с бюджетом и организациями страхования и т. д. Перечисленные суммы задолженностей — это долговые обязательства строительной организации (кредиторская задолженность).

Денежные средства — сумма наличных денежных средств в кассе организации, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства строительной организации.

К фондам обращения промышленных предприятий относятся также готовая продукция на складах предприятия и продукция, отгруженная потребителю, но еще не оплаченная.

Все оборотные средства в зависимости от источников финансирования дифференцируются на собственные и заемные.

Собственные оборотные средства предназначены для покрытия минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затрат для обеспечения нормальной и бесперебойной работы строительных организаций. Это оборотные средства, которые находятся в собственности предприятия.

К собственным источникам приравниваются устойчивые пассивы, которые постоянно находятся в обороте организации, но ей не принадлежат. К ним относятся: минимальная переходящая задолженность по заработной плате и отчислениям на социальные нужды из-за несовпадения даты начисления зарплаты и даты выплаты; резерв предстоящих платежей для оплаты отпусков работникам; задолженность поставщикам по поставкам; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по налогам.

Источниками собственных оборотных средств являются уставный капитал, прибыль, добавочный и резервный капиталы.

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организаций при ее создании.

Прибыль характеризует финансовый результат деятельности организации и используется как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменении условий производства.

Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг. Предназначен для образования собственных средств организации.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе и по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли.

Заемными средствами называются средства, привлекаемые строительными организациями из различных источников финансирования. Эти средства не закрепляются безвозмездно за организациями, а участвуют в их обороте временно. Это краткосрочный банковский кредит на различные нужды организации, в том числе на приобретение материалов, выдачу зарплаты и другие цели с обязательным возвратом и за определенную плату. Процентная ставка за пользование кредитом устанавливается коммерческими банками с учетом процентной ставки Центрального банка РФ.

К числу заемных средств относятся также суммы, полученные в долг от юридических и физических лиц.

Определение потребности в оборотных средствах. Процесс управления оборотными средствами состоит в обеспечении непрерывного процесса производства и реализации продукции, а его цель — достижение при этом минимального размера оборотных средств. Поддержание минимально потребных (требуемых) объемов оборотных средств необходимо для повышения эффективности их использования и роста на этой основе экономической эффективности производства в целом. Чем меньше сумма средств, находящихся в обороте, тем меньше отвлеченных финансовых ресурсов на их приобретение и тем, следовательно, ниже затраты на производство и выше сумма получаемой прибыли.

Важнейшей функцией управления оборотными средствами является их нормирование, суть которого сводится к определению минимально необходимой потребности предприятия в них.

Нормирование оборотных средств — это процесс разработки экономически и технологически обоснованных размеров оборотных средств, т. е. определение такой величины (суммы), которая необходима для образования минимальных и в то же время достаточных для нормального функционирования предприятия запасов материально-финансовых ресурсов.

В процессе нормирования рассчитываются нормы и нормативы оборотных средств. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях или натуральных единицах измерения. Нормативы оборотных средств определяются в денежном измерении для отдельных элементов (групп), входящих в состав оборотных средств.

Процесс расчета оборотных средств, выделяемых на образование производственных запасов, начинается с определения годовой номенклатуры и расхода всех видов материальных ресурсов в натуральном и стоимостном выражении. Норматив оборотных средств (Н) по каждому основному материалу определяется по формуле

Н = Ро × Д, (12)

где Ро — однодневный расход основных материалов по смете затрат на производство строительно-монтажных работ, млн руб.;

Д — норма запаса, дни.

Однодневный расход материалов в денежном выражении определяется по смете затрат на производство работ путем деления суммы годового расхода на 360 дней.

При расчете нормы оборотных средств учитываются нормообразующие факторы, к которым относятся транспортный, подготовительный, текущий и страховой запасы.

Транспортный запас учитывает период времени от даты оплаты платежного требования до даты поступления грузов на склад строительной организации.

Норма подготовительного запаса включает время, необходимое для приемки, разгрузки, сортировки, складирования, комплектации, лабораторного анализа поступивших материалов, и определяется по установленным нормам или по опытным данным о затратах времени на эти операции.

Текущий запас предназначен для обеспечения непрерывности производственного процесса в интервалах между двумя очередными поставками. Размер текущего запаса зависит от среднегодового расхода и частоты поставок. Рекомендуется принимать текущий запас в размере 50% от средней продолжительности интервала между двумя смежными поставками.

Страховой (гарантийный) запас необходим для предотвращения последствий возможных перебоев в снабжении, работе транспорта и нарушений сроков поставки. Норму страхового запаса в днях рекомендуется устанавливать в размере 30–50 % от нормы оборотных средств на текущий запас.

Потребность по вспомогательным материалам может быть рассчитана путем умножения среднего фактического запаса (в днях) за предыдущий год на однодневный расход по смете затрат на производство работ текущего года.

Потребность в оборотных средствах на малоценные и быстроизнашивающиеся предметы определяются, как правило, в размере 60 % их стоимости.

Величина оборотных средств по незавершенному производству строительно-монтажных работ может быть рассчитана по сумме планового остатка незавершенного производства (НПп) на конец того квартала планируемого года, в котором он наименьший:

НПп = НПн + Осмр – Гоп, (13)

где НПн — остаток незавершенного производства строительномонтажных работ на начало соответствующего квартала планируемого года;

Осмр — объем строительно-монтажных работ на соответствующий квартал планируемого года;

Гоп — ввод в действие готовых объектов в соответствующем квартале планируемого года.

Размер средств на незавершенное производство зависит от продолжительности строительства, сметной стоимости строящихся объектов, годовой программы работ, степени нарастания затрат и других факторов.

Минимальную потребность оборотных средств на расходы будущих периодов (Нбп) можно определить по формуле

Нбп = Во + Рп – Рв, (14)

где Во — сумма средств на расходы будущих периодов, вложенная на начало планируемого года;

Рп — расходы будущих периодов в планируемом году и подлежащие отнесению на себестоимость работ в будущие периоды;

Рв — расходы будущих периодов, подлежащих списанию на себестоимость работ в планируемом периоде.

Можно использовать и упрощенную формулу:

Нбп = Осмр × Кбп, (15)

где Осмр — объем строительно-монтажных работ в планируемом году;

Кбп — коэффициент, учитывающий удельный вес расходов будущих периодов в объеме строительно-монтажных работ за предыдущий год.

Минимальная потребность в оборотных средствах, обеспечивающая стабильность работы, в целом по организации равна сумме потребностей по отдельным элементам оборотных средств.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств строительной организации. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объема работ и ввода объектов и производственных мощностей в эксплуатацию. Поэтому эффективность использования оборотных средств, вложенных в строительство, в большей мере определяется длительностью производственного цикла в строительстве.

Степень использования оборотных средств можно определить, используя показатели их оборачиваемости: коэффициент оборачиваемости (число оборотов средств за определенный период времени) и среднюю длительность одного оборота в днях.

Коэффициент оборачиваемости (Коб) рассчитывается по формуле

Коб =Осмр/ОС , (16)

где Осмр — выручка от сдачи строительно-монтажных работ по договорной цене за определенный период времени;

ОС — средняя величина оборотных средств за тот же период.

Коэффициент оборачиваемости показывает число оборотов оборотных средств за конкретный период времени или объем продукции, приходящейся на 1 руб. оборотных средств за рассматриваемый период времени.

Средняя длительность одного оборота (Дср) за принятый расчетный период выражается отношением числа дней в этом периоде (Тр) к величине коэффициента оборачиваемости (Коб):

Дср =Тр/Коб. (17)

Длительность оборота характеризует собой время, необходимое для прохождения оборотными средствами всех стадий кругооборота, и показывает, через сколько дней оборотные средства возвращаются в организацию в виде выручки от реализации работ, услуг.

Сумма высвобождаемых оборотных средств в планируемом периоде (ОСпл) в результате ускорения их оборачиваемости по сравнению с базовым периодом определяется по формуле

ОСпл = Осмр(Дб – Дпл) / Тпл, (18)

где Дб, Дпл — средняя длительность одного оборота оборотных средств в базисном и планируемом периодах;

Тпл — продолжительность планируемого периода.

В условиях рыночной экономики наряду с указанными показателями необходимо также рассматривать влияние величины и структуры оборотных средств на платежеспособность и финансовое состояние строительной организации.

Структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, от которой зависит возможность получения кредитов и других заемных средств.

Для оценки платежеспособности используются в основном два показателя: коэффициент абсолютной ликвидности и общий коэффициент покрытия.

Коэффициент абсолютной ликвидности представляет собой отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочной задолженности организации.

Общий коэффициент покрытия показывает, во сколько раз оборотные активы организации превышают сумму краткосрочных долгов. Общий коэффициент покрытия должен быть больше единицы. Повышение платежеспособности может быть обеспечено за счет увеличения доли собственных оборотных средств и снижения доли заемных средств.

Для оценки финансового состояния строительной организации используется коэффициент обеспеченности собственными средствами.

Коэффициент текущей ликвидности — это отношение фактической стоимости наличных оборотных средств организации в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банка, различных кредиторских задолженностей. Этот коэффициент характеризует общую обеспеченность организации оборотными средствами для осуществления производственно-хозяйственной деятельности и своевременного погашения срочных финансовых обязательств.

Коэффициент обеспеченности собственными средствами представляет собой отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости оборотных активов.

Структуру баланса организации следует считать удовлетворительной, а предприятие неплатежеспособным при следующих условиях:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше 2;

- коэффициент обеспеченности собственными средствами имеет значение меньше 0,1.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Существуют следующие основные пути сокращения производственных запасов: рациональное их использование; ликвидация сверхнормативных запасов материалов; совершенствование нормирования; улучшение организации снабжения (ритмичности поставок); оптимальный выбор поставщиков; организация складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования технологии и организации работ, ликвидации потерь рабочего времени, совершенствования использования основных фондов, прежде всего их активной части. Важным фактором ускорения оборачиваемости оборотных средств является финансовая дисциплина.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения — отрицательное явление. Важнейшими предпосылками сокращения вложения оборотных средств являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации, соблюдение договорной и платежной дисциплины.

Нематериальные активы

Нематериальные активы — это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов определяются по следующим признакам:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации, т. е. выделения, отделения от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

- использование в течение длительного времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- наличие способности приносить организации экономические выгоды (доход) в будущем;

- отсутствие у организации намерения их перепродать;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (goodwill), организационные расходы.

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности» включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях» (п. VIII ст. 2 Конвенции, учреждающей Всемирную организацию интеллектуальной собственности, ВОИС).

Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов» (рис. 7).

Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

База данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью компьютерных программ.

Товарные знаки, знаки обслуживания, наименования мест происхождения товаров — это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Товарный знак, или знак обслуживания, представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

По оценкам специалистов, в условиях развитой экономической системы имущество предприятия на 30–60 % состоит из нематериальных активов, а товарный знак в их составе может занимать около 80 %.

Наименование места происхождения товара или услуги — это географическое название страны, населенного пункта, местности, где произведен продукт или услуга.

К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги по регистрации фирмы и т. д., осуществляемые в момент создания. Расходы на переоформление учредительных документов, изготовление новых печатей и штампов в состав нематериальных активов не включаются.

Такой вид нематериальных активов, как деловая репутация, появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы неоднородны по своему составу, по характеру использования в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Нематериальные активы классифицируют следующим образом:

— по признаку использования в производстве: выделяют функционирующие (работающие) объекты, применение которых приносит предприятию доход в настоящий период; нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем;

— по степени влияния на финансовые результаты предприятия: рассматривают объекты нематериальных активов, способные приносить доход напрямую, за счет внедрения их в эксплуатацию, и объекты, опосредованно влияющие на финансовые результаты;

— по степени правовой защищенности: одна часть нематериальных активов относится к защищаемым охранными документами (авторскими правами), другая — к разряду не защищенных охранными документами (авторскими правами).

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть внесены в качестве вклада в уставный капитал, приобретены за плату у других организаций, получены безвозмездно, созданы на самом предприятии. Поэтому оценка может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, в пригодное для использования в запланированных целях.

Первоначальная стоимость нематериальных активов, созданных самой организацией, рассчитывается как сумма всех фактических расходов на их создание, изготовление (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств, и т. п.).

Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, вычисляется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Первоначальная стоимость нематериальных активов, полученных организацией безвозмездно, соответствует их рыночной стоимости на дату принятия к бухгалтерскому учету.

В оценке нематериальных активов используют три основных подхода: доходный, затратный, сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования.

В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий.

Роялти — это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5–20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов.

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

Годовая сумма начисления амортизационных отчислений при линейном способе определяется на основе первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При способе уменьшаемого остатка сумма амортизационных отчислений за год рассчитывается на основе остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по нематериальным активам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится в зависимости от натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования данного объекта.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Сроком полезного использования считается период, в течение которого использование объекта приносит прибыль, выгоду предприятию. Сроком полезного использования для патентов, лицензий, прав и так далее является срок, оговоренный договором.

По нематериальным активам, для которых трудно или невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на условный период (но не более срока деятельности организации). В России такой период составляет 20 лет беспрерывной эксплуатации.

В Китае срок полезного использования в аналогичных случаях составляет 10 лет. В США в подобных ситуациях принято ориентироваться на так называемый разумный период, не превышающий 40 лет.

По нематериальным активам, полученным по договору дарения или безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований, и нематериальным активам бюджетных организаций амортизация не начисляется.

Имеется возможность не начислять амортизационные отчисления по некоторым видам нематериальных активов, перечень которых предприятие устанавливает самостоятельно. Обычно к ним относятся активы, стоимость которых не уменьшается с годами (например, товарные знаки).

Трудовые ресурсы и эффективность их использования

Производственный персонал организации

Один из основных факторов производственного процесса — это живой труд, а его источником на предприятии (организации) является производственный персонал. Для успешного функционирования организации необходимо, чтобы процесс производства был обеспечен профессиональными и квалифицированными кадрами, чтобы структура занятости людей была наиболее рациональной.

Необходимо систематическое пополнение промышленных кадров, численность которых может сокращаться по причине ротации и увольнения работающих; нужны постоянная подготовка, переподготовка и повышение квалификации кадров.

Весь промышленно-производственный персонал предприятия (организации) вне зависимости от категории работающих подразделяется по профессиям, специальностям и уровню квалификации.

Профессия характеризует род деятельности работника, требующий особого комплекса знаний, умений и практических навыков для ее выполнения, приобретенных в результате специальной подготовки и опыта работы.

Специальность — результат углубления профессионального разделения труда определенной категории работающих. Например, профессия — слесарь, а специальности в рамках профессии: слесарь-сборщик, слесарь-инструментальщик. Профессия — инженер, а специальности: инженер-строитель, инженер-механик, инженер-энергетик.

Под квалификацией работающих следует понимать их способность выполнять работу определенной сложности в соответствии с уровнем образования и подготовки, что отражается в квалификационных (тарифных) разрядах, категориях.

Процесс подбора, подготовки и расстановки кадров на предприятии направлен на достижение соответствия квалификации работающих квалификации выполняемых ими работ.

В структуру кадров современного предприятия входят:

- высшее звено управления предприятием: президент компании, генеральный директор и члены правления (топ-менеджеры);

- среднее звено управления: руководители управлений и самостоятельных отделов, лабораторий, начальники смен и др. (middleменеджеры);

- низшие звенья управления: руководители подотделов, лабораторий, начальники смен (lower-менеджеры);

- инженерно-технический персонал и конторские служащие;

- рабочие, занятые физическим трудом;

- рабочие социальной инфраструктуры.

В теории управления существуют различные подходы к классификации трудовых ресурсов или персонала в зависимости от профессии или должности работника, уровня управления, категории работников. Рассмотрим классификацию, которая предусматривает выделение двух основных частей персонала по участию в процессе производства: рабочих и служащих (рис. 8).

Рабочие, или производственный персонал, осуществляют трудовую деятельность в материальном производстве с преобладающей долей физического труда. Они обеспечивают выпуск продукции, ее обмен, сбыт и сервисное обслуживание. Производственный персонал подразделяется на две составные части: основной персонал — рабочие, преимущественно занятые в сборочных цехах предприятия; вспомогательный персонал — рабочие, преимущественно занятые в заготовительных и обслуживающих цехах предприятия.

Результатом труда производственного персонала является продукция в вещественной форме (здания, автомобили, телевизоры, мебель, продукты питания, одежда и т. п.).

Служащие, или управленческий персонал, осуществляют трудовую деятельность в процессе управления производством с преобладающей долей умственного труда. Они заняты переработкой информации с использованием технологических средств управления. Основным результатом их трудовой деятельности является изучение проблем управления, создание новой информации, изменение ее содержания или формы, подготовка управленческих решений, а после выбора руководителем наиболее эффективного варианта — реализация и контроль исполнения решений. Управленческий персонал разделяется на две основные группы: руководители и специалисты.

Принципиальное отличие руководителей от специалистов заключается в юридическом праве принятия решений и наличии в подчинении других работников.

В содержание понятия «руководитель» включаются следующие категории работников управления:

- управленцы, которые в полной мере осуществляют руководство организацией и всеми ее системами;

- руководители отделов, служб, участков, цехов, в которых также осуществляется полный управленческий цикл, но в меньших масштабах;

- заместители руководителей, которые в известной степени являются дублерами руководителей. Заместитель руководителя в большинстве случаев обладает юридическими полномочиями руководителя.

Руководитель — центральная фигура системы управления. Он направляет деятельность всего коллектива на реализацию поставленных целей, несет персональную ответственность за своевременное принятие и осуществление стратегических, оперативных и иных решений по всем жизненно важным вопросам функционирования и развития организации. Для этого руководитель добивается необходимой слаженности всего аппарата управления.

Группа специалистов — второе по значению звено аппарата управления. Специалистов предприятия можно разделить на две основные группы в зависимости от результатов их труда:

- функциональные специалисты управления, результатом деятельности которых является управленческая информация (референты, бухгалтеры, экономисты, финансисты, маркетологи и др.);

- специалисты-инженеры, результатом деятельности которых является конструкторско-технологическая или проектная информация в области техники и технологии производства (технологи, инженеры, конструкторы, строители, проектировщики и др.).

Отличительной особенностью работы специалистов является наличие в ней признаков управленческого труда. На первое место в их работе выдвигается профессионально-аналитическая сторона.

Руководитель (менеджер), опирающийся на профессиональные знания специалистов, их опыт, как правило, добивается успеха в достижении поставленных целей с меньшими затратами материальных, финансовых и человеческих ресурсов.

Третьим крупным отрядом управленческих кадров является технический персонал аппарата управления. Его работа также имеет некоторые существенные признаки управленческого труда.

Технический персонал по поручению руководителей, специалистов и при их контроле выполняет отдельные задания, относящиеся к управленческой деятельности. К техническому персоналу относятся курьеры, машинистки, операторы, лифтеры, официанты, кладовщики и др.

Разделение персонала управления на группы нельзя абсолютизировать, поскольку функции трех перечисленных категорий аппарата управления неразрывно связаны и переплетаются.

В составе кадров промышленного предприятии, в зависимости от участия их в производственной деятельности, выделяется группа промышленно-производственного персонала (ППП) и группа непромышленного персонала.

Промышленно-производственный персонал по характеру выполняемых функций подразделяется на следующие категории работающих: административно-управленческий персонал (АУП); специалисты, служащие, младший обслуживающий персонал (МОП). Самая многочисленная и основная категория ППП — это рабочие, т. е. лица, непосредственно занятые созданием материальных ценностей или работами по оказанию услуг.

К административно-управленческому персоналу относятся руководитель предприятия, его заместители, главные специалисты, начальники управлений и крупных отделов и руководители структурных подразделений предприятия (производств, цехов и филиалов).

К категории инженерно-технических работников (ИТР) относятся работающие, осуществляющие техническое, производственное и экономическое руководство деятельностью подразделений предприятия (технолог, экономист цеха, начальник смены, мастер участка и т. д.).

Категория служащих включает в себя работающих, занимающихся учетными, канцелярскими, административно-хозяйственными функциями (бухгалтеры, секретари-машинистки, экономисты).

К категории рабочих относится персонал, непосредственно участвующий в технологическом процессе по переработке исходного сырья в готовый продукт или занимающийся обслуживанием этого процесса.

К категории МОП относятся работающие, занятые выполнением функций по уходу за служебными и производственными помещениями, обслуживанию АУП, рабочих, ИТР и служащих.

Непромышленный персонал — это работники, занятые содержанием и обслуживанием жилых домов, амбулаторий, детских дошкольных учреждений, подсобных хозяйств и других подразделений непромышленной инфраструктуры, принадлежащих предприятию.

Потребность в кадрах планируется раздельно по группам и категориям работающих. При планировании численности персонала различают явочный и списочный состав.

Явочный состав — число работников, которые в течение суток фактически являются на работу. В списочный состав входят все постоянные и временные работники, в том числе находящиеся в командировках, отпусках, на военных сборах. Явочное число работников рассчитывается, а списочное их число определяется путем корректировки явочного числа с помощью коэффициента, учитывающего планируемые неявки на работу.

На практике применяют два метода определения необходимой численности рабочих:

- по трудоемкости производственной программы;

- по нормам обслуживания.

Первый метод используют при определении численности рабочих, занятых на нормируемых работах, второй — при определении численности рабочих, занятых на ненормируемых работах, в основном вспомогательных рабочих. Численность ИТР и служащих определяется по штатному расписанию.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кад рами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации.

Для оценки соответствия квалификации рабочих по сложности выполняемых работ сравнивают средние тарифные разряды работ (ТРор) и рабочих (ТРр), рассчитанные по средневзвешенной арифметической:

ТРр =ΣТРi × ЧРi / ΣЧРi, (19)

где ТРi — число i-го разряда;

ЧРi — численность рабочих i-го разряда. ТРср =ΣТРi × ОбРi / ΣОбРi, (20)

где ТР — тарифный разряд;

ОбР — объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

При анализе административно-управленческого персонала определяется соответствие фактического уровня образования каждого работника занимаемой должности, рассматриваются вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования, поэтому в процессе анализа изучают изменения в составе рабочих по воз расту, стажу работы, образованию. Изменения происходят в результате движения рабочей силы.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

- коэффициент оборота по приему рабочих (Кпр):

Кпр = A / B, (21)

где А — количество принятого на работу персонала;

В — среднесписочная численность персонала;

- коэффициент оборота по выбытию (КВ):

КВ = С / B, (22)

где С — количество уволившихся работников;

В — среднесписочная численность персонала;

- коэффициент текучести кадров (КТ):

КТ = D / B, (23)

где D — количество уволившихся по собственному желанию и уволенных за нарушение трудовой дисциплины;

В — среднесписочная численность персонала;

- коэффициент постоянства состава персонала предприятия (Кпс):

Кпс = E / B, (24)

где E — количество работников, проработавших весь год;

В — среднесписочная численность персонала.

Специалисты по управлению персоналом изучают причины увольнения работников (по собственному желанию, по сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Трудности в обеспечении предприятия трудовыми ресур сами могут быть несколько сняты за счет более полного ис пользования имеющейся рабочей силы, роста производитель ности труда, интенсификации производства, комплексной меха низации и автоматизации производственных процессов, внедрения новой, более производительной техники, усовершен ствования технологии и организации производства.

Организация труда на предприятии

Особое внимание в контексте интенсификации уделяется совершенствованию организации труда и повышению его производительности.

Под производительностью труда понимается эффективность (или результативность) труда в процессе производства продукции.

Уровень производительности труда выражается количеством продукции, производимой в единицу времени. Наиболее распространенным и универсальным показателем производительности труда является выработка.

Выработка представляет собой количество продукции, производимое в единицу времени или приходящееся на одного среднесписочного работника в месяц, квартал, год. Она определяется отношением количества производимой продукции к затратам рабочего времени на производство этой продукции.

Наряду с выработкой широко используется показатель трудоемкости продукции. Трудоемкость продукции (обратная величина выработке) характеризует затраты рабочего времени на единицу продукции и измеряется в человеко-днях и человеко-часах.

Сокращение нормативного времени на выполнение работ определяется следующим образом:

Ув = Тн / Тф × 100 %, (25)

где Ув — уровень выполнения нормативной трудоемкости;

Тн, Тф — нормативное и фактическое время, затрачиваемое на выполнение заданного объема работ.

Различают три метода определения выработки: натуральный (Вн), стоимостной (Вст) и трудовой.

Натуральный метод — самый простой и достоверный метод, когда объем выработанной продукции (строительно-монтажных работ) исчисляется в натуральном выражении. Достоинством этого метода является сравнимость показателей. Однако применение этого метода возможно только в рамках отдельных видов продукции или видов работ.

Вн = Онат / Чр, (26)

где Онат — объем работ в натуральном измерении, выполненных за рассматриваемый период;

Чр — среднесписочная численность работников (рабочих).

Стоимостной метод измерения производительности труда является наиболее универсальным и потому широко распространенным. При использовании этого метода допустимо определять и сравнивать производительность труда не только внутри одного предприятия (организации), но и в регионе, отрасли, в стране.

Вст = Осмр / Чр, (27)

где Осмр — годовой объем работ, руб.

Трудовой метод оценки основан на использовании показателя трудоемкости продукции (работ), отражающего объем затрат живого труда на изготовление единицы продукции. Такой показатель используется преимущественно на машиностроительных и других предприятиях при оценке производительности труда основных производственных рабочих на отдельных участках, в бригадах.

На уровень производительности труда влияет множество факторов. В зависимости от характера и степени влияния их можно объединить в следующие группы: материально-технические, организационно-экономические, социально-психологические, природно-климатические, политические и др.

В качестве таких факторов выступают: технический прогресс; совершенствование организации производства, управления, труда; природно-климатические условия; освоенность района; наличие местных строительных материалов, рабочей силы, электроэнергии, воды и другие факторы. Все перечисленные факторы тесно связаны и взаимозависимы.

Резервами роста производительности труда на предприятии выступают внутрипроизводственные факторы: снижение трудоемкости, использование рабочего времени, экономия материальных ресурсов и орудий труда. К ним можно отнести, например:

- прогрессивные проектно-конструктивные решения, предусмат ривающие оптимальную сборность и унификацию основных параметров конструкций;

- применение эффективных материалов и конструкций за счет использования высокомарочных цементов и бетонов, сталей повышенной прочности. Это может обеспечить повышение производительности труда в 1,5 раза;

- рост уровня механизации труда на СМР, погрузочно-разгрузочных работах, при транспортировке грузов. Обеспечение строительства новыми машинами позволяет применять более прогрессивные технологии, способы производства работ, что, в свою очередь, снижает трудоемкость, потребление материалов, энергии и другие затраты;

- сокращение внутрисменных потерь рабочего времени, связанное с укреплением трудовой и производственно-финансовой дисциплины. В среднем сокращение таких потерь на 1 % позволяет увеличить производительность труда но 0,5–0,6 %;

- совершенствование нормирования, планирования, стоимостного анализа и экспертизы проектных решений.

Важным фактором является управление использованием трудовых ресурсов на строительной площадке: подготовка кадров, сокращение текучести кадров.

Мотивация производительного труда является одним из факторов, определяющих эффективность трудовой деятельности.