Национальное хозяйство современной России: вызовы времени

- Оценка потерь российской экономики от негативных последствий первой волны пандемии коронавируса. Причины закрытия средних и малых предприятий в регионах страны

- Роль и место COVID-19 в ухудшении состояния экономики РФ

- Изменения потребительского поведения российского социума в условиях пандемии коронавируса

- Тяжесть потерь национального хозяйства России от COVID-19

- Сценарии преодоления хозяйствующими субъектами страны негативных последствий пандемии коронавируса и этапы их реализации

Оценка потерь российской экономики от негативных последствий первой волны пандемии коронавируса. Причины закрытия средних и малых предприятий в регионах страны

Пожалуй, одним из самых знаковых событий 2020 года явилась пандемия коронавируса, охватившая практически все страны мира. Ее последствия негативно отразились на всех сферах жизни российского общества, включая экономику. За период первой волны COVID-19 потери ВВП составили 3,4 трлн. руб., падение экономики – 18,0%, снижение реальных доходов населения -17,5% и рост уровня безработицы – с 4,6% до 10,0%. Но если крупным бизнес-структурам хватило запаса прочности пережить первую волну COVID-19, то у бизнеса «второго эшелона» дела обстоят хуже. Начиная с конца 2019 года и до сентября 2020 года, в России закрылось порядка миллиона предприятий среднего и малого бизнеса.

Среди вызвавших это причин, в первую очередь, можно назвать:

- отмену пониженных взносов для бизнес-структур, находящихся на упрощенной системе налогообложения, занимающихся своей предпринимательской деятельностью по патенту и ЕНВД;

- повышение ставки НДС с 18% до 20%;

- введение на торговых точках кассовых аппаратов, непосредственно транслирующих данные на online-сервис налогового органа;

- карантин на деятельность среднего и малого бизнеса, обусловленный пандемией коронавируса;

- снижение платежеспособного спроса занятого населения на потребительские товары и услуги, связанное с частичной или даже полной потерей номинальной заработной платы в условиях COVID-19;

- дефицит рабочей силы на предприятиях бизнеса «второго эшелона», представленной внешними трудовыми мигрантами (прежде всего, из республик Средней Азии и Казахстана), которые вынуждены вернуться на родину в силу эпидемиологической ситуации в РФ и ужесточения, в связи с этим законодательных мер и др.

Очевидно, что каждая из названных причин закрытия в регионах страны предприятий «второго эшелона» по-своему значима. Увеличение налогов и аренды, тотальное введение кассовых аппаратов, отмена щадящих страховых взносов, бесконечные проверки финансовых органов, отсутствие практики «налоговых каникул» делают, в конечном счете, низкорентабельной хозяйственную деятельность бизнес-структур среднего и малого форматов.

Однако последствия COVID-19 оказались еще более серьезными. Именно на них приходится около 60% всех закрывшихся предприятий «второго эшелона». Сказанное подтвердили результаты проведенного нами опроса представителей среднего и малого бизнеса Тюменской области касательно причин закрытия бизнес-структур, расставленных ими по рангу значимости (табл.11.1).

Таблица 11.1

| № п/п | Наименование причин закрытия предприятий среднего и малого бизнеса в стране | Ранг значимости выявленных причин закрытия предприятий среднего и малого бизнеса |

|---|---|---|

| 1 | отмена пониженных взносов для бизнес-структур, находящихся на упрощенной системе налогообложения, занимающихся своей предпринимательской деятельностью по патенту и ЕНВД | V |

| 2 | Повышение ставки НДС с 18% до 20% | IV |

| 3 | Введение на торговых точках кассовых аппаратов, непосредственно транслирующих данные на onlineсервис налогового органа | VI |

| 4 | Карантин на деятельность среднего и малого бизнеса, обусловленный пандемией коронавируса | II |

| 5 | Снижение платежеспособного спроса экономически активного населения на потребительские товары и услуги и изменения потребительского поведения российского социума в целом в условиях COVID-19. | III |

| 6 | Дефицит рабочей силы на предприятиях бизнеса «второго эшелона», представленной внешними трудовыми мигрантами (прежде всего, из республик Средней Азии и Казахстана), которые вынуждены вернуться на родину в силу эпидемиологической ситуации в РФ и ужесточением, в связи с этим законодательных мер | I |

Как видно из данных табл. 11.1, хозяйствующие субъекты среднего и малого форматов «коронавирусные» причины закрытия предприятий «второго эшелона» посчитали наиболее значимыми. Остановимся на них более подробно.

Роль и место COVID-19 в ухудшении состояния экономики РФ

Итак, согласно экспертной оценке, важнейшей причиной закрытия в стране средних и малых предприятий явился дефицит работников из числа трудовых мигрантов, вынужденных вернуться на родину в силу эпидемиологической ситуации в РФ и ужесточением, в связи с этим законодательных мер. За период 2019–2020 гг. из общей «утечки мозгов» из России, превысившей 10 млн.чел., 2/3 приходится на трудовых мигрантов. Это, на наш взгляд, может негативно отразиться на экономике страны, где в ближайшие пять-шесть лет, как сообщило ТАСС со ссылкой на руководителя Федерального Агентства по делам национальностей (ФАДН) И. Баринова численность трудоспособного населения в РФ будет ежегодно уменьшаться на 800 тыс. чел., а число приезжающих им на замену мигрантов составит до 300 тыс. чел. Неутешительны и прогнозы МВФ, согласно которым к 2030 году РФ потеряет до 15% рабочей силы, а к 2050 году количество трудоспособного населения страны сократится на 25%.

На эту же проблему обратил внимание в июле 2020 года и Президент России В. В. Путин, отметивший, что в восстановлении отечественной экономики после пандемии коронавируса важную роль могут сыграть мигранты, существенно компенсируя нехватку рабочих рук.

Массовый отток из регионов страны гастарбайтеров, представляющих прежде всего страны Средней Азии и Казахстан, грозит серьезным спадом в среднем и малом бизнесе. Это обусловлено тем, что большинство трудовых мигрантов работает в сфере потребительских услуг, ЖКХ, строительстве и торговле, являющихся вотчиной бизнеса «второго эшелона».

Масло в огонь подлил заместитель Председателя Совета безопасности РФ Д. А. Медведев, предложивший по примеру арабских государств усложнить процедуру предоставления трудовым мигрантам разрешения на работу и возложить на работодателей-представителей бизнес-структур среднего и малого форматов полную ответственность за действия нанятого ими иностранного гражданина. По нашему мнению, в условиях новой волны пандемии COVID-19 в данном вопросе нужно действовать осторожно, поскольку ужесточение миграционного законодательства РФ может вызвать определенные последствия. Аналогичную точу зрения высказали эксперты в рамках онлайн-эфира медиагруппы «Патриот» на тему «Нужны ли России трудовые мигранты?», а также депутат Законодательного собрания Санкт-Петербурга М. Амосов, призвавший к либерализации процесса.

Ряд ученых и специалистов стоит на позиции, что проблема дефицита рабочей силы, вызванного оттоком гастарбайтеров к себе на родину, может быть решена за счет обедневших россиян, жителей провинции или сельской местности. В их представлении, отечественная резервная армия труда достаточно конкурентоспособна и может заместить покинувших страну иммигрантов.

Однако на деле получить эффект замещения не так просто. Во-первых, местная рабочая сила в большинстве своем не готова трудиться столь продолжительно и интенсивно, находиться в сложных, часто даже экстремальных, производственных и санитарно-бытовых условиях, как гастарбайтеры. Согласно результатам выборочных исследований заведующей лабораторией экономики народонаселения и демографии экономического факультета МГУ О. Чудиновской, мигранты недополучают до половины реально заработанного, трудятся в полтора раза больше россиян (рабочая неделя мигрантов длится почти 60 часов, а у россиян – 40 часов).

В то же время хотя временные трудовые мигранты платят налоги, они не имеют права на получение пособия по безработице в случае потери работы.

АСИ (Агентство стратегических инициатив внесло предложение уравнять трудовых мигрантов в социальных правах с российскими гражданами на период пандемии коронавируса, как это сделано, например, в Португалии, однако новое правительство страны не поддержало эту идею.

Во-вторых, вряд ли россиян, пришедших на замену трудовым мигрантам, устроит уровень заработной платы. Как отмечают сами работодатели, представляющие средний и малый бизнес страны, главным преимуществом найма гастарбайтеров выступает их готовность работать за меньшие деньги, чем граждане РФ. Исследования ведущего научного сотрудника РАНХиГС Ю. Флоринской показали, что средний уровень притязаний в части заработной платы у отечественной рабочей силы примерно на 30–36% выше по сравнению с трудовыми мигрантами.

В-третьих, статистика подтверждает, что уезжают далеко не все трудовые мигранты, ибо дома их ничего хорошего не ждет, шансы найти относительно достойно оплачиваемую работу невелики. Таким образом, несмотря на рост уровня безработицы среди россиян, гастарбайтеры будут стараться не уступать им свои рабочие места, которые в условиях второй волны COVID-19 перетекут в теневой сектор экономики.

Разумеется, влияние пандемии коронавируса и карантина на жизнь трудовых мигрантов в России оказалось сильным, однако они успешно пережили ее первую волну за счет мобилизации ресурсов мигрантских сообществ, солидарности и взаимопомощи по этнической линии, некоторого ослабления ограничений на работу гастарбайтеров по ряду специальностей и т. д. Практическим воплощением подобного опыта адаптации жизнедеятельности мигрантских сообществ в нашей стране стало появление в мегаполисах и крупных регионах-донорах этнических анклавов, являющихся местами притяжения и концентрации множества трудовых мигрантов и их семей. Так, в самом крупном российском мегаполисе – г. Москве – этнические анклавы географически сформировались в шести районах: Люблино, Старое Марьино, Капотня, Солнцево, Гольяново и Метрогородок.

Наконец, в-четвертых, жизненные устремления самих россиян по заполнению освободившихся рабочих мест после отбытия трудовых мигрантов к себе на родину или в другие страны весьма дифференцированны. По результатам проведенного нами в сентябре 2020 года в Тюменской области исследования выяснилось, что лишь около четверти представителей местной рабочей силы (24,5%) уже в настоящий момент готовы потеснить трудовых мигрантов на предприятиях среднего и малого бизнеса региона, 40,8% этих представителей рассматривают данную меру как крайний случай (если не найдут что-либо другое, «более подходящее»). Еще примерно треть респондентов из числа ищущих работу или готовых ее сменить вообще не принимает во внимание вакантные рабочие места, образующиеся после оттока гастарбайтеров (31,0%). Остальные опрошенные тюменцы затруднились со своим ответом (3,7%).

Второй по рангу значимости причиной закрытия предприятий среднего и малого бизнеса выступает обусловленный пандемией коронавируса карантин на их деятельность. Карантин, нашедший свое выражение в объявленном Президентом страны режиме нерабочих дней, официально завершился 12 мая 2020 года, но не для всех отраслей. На протяжении первой волны COVID-19 закрытыми остались торгово-развлекательные центры (за исключение находящихся там продуктовых маркетов), магазины одежды и обуви, парикмахерские, салонов красоты и барбершопы, рестораны, кафе и бары, цветочные салоны и т. д. По ее окончании часть этих сегментов бизнеса «второго эшелона» прекратила свое существование из-за понесенных убытков. Так, согласно нашим исследованиям и исследованиям других специалистов, проведенным по югу Тюменской области, в период первой волны пандемии коронавируса сократилось число ресторанов, кафе и баров на19,4%, кофеен и кондитерских – 13,1%, павильонов и палаток по продаже фруктов и овощей – 10,6%, фитнес-центров – 8,8%, цветочных салонов – 7,0%, магазинов одежды и обуви 4,2%, парикмахерских, салонов красоты и барбершопов – 3,5%, организаций праздничных мероприятий и разного рода церемоний – 3,1%.

За период запрета работать многие средние и малые бизнес-структуры понесли весьма ощутимые убытки, которые в ряде отраслей «индустрии досуга» (туризме, рестораторстве, шопинге и т. п.) достигали 30% выручки. Для бизнеса «второго эшелона» это во многом делало ситуацию настолько форсмажорной, что даже отмена карантина и меры поддержки со стороны государства и органов власти на местах оказались не в силах ее коренным образом изменить.

Особо стоит остановиться на упомянутых выше мерах поддержки, которые в целом, на наш взгляд, являются недостаточными, носят «косметический» характер и включают такие, как:

- отсрочку арендной платы для тех представителей среднего и малого бизнеса, кто арендует муниципальное и государственное имущество;

- введение моратория на налоговые и таможенные проверки;

- налоговые каникулы, предоставляемые не всем бизнес-структурам, а лишь функционирующим в области авиаперевозок, спорта, искусства и культуры;

- так называемый беспроцентный кредит на выплату заработной платы наемным работникам и пр.

Неэффективность данных мер поддержки бизнеса «второго эшелона» в условиях пандемии коронавируса рассмотрим на примере последней. По истечению шести месяцев после взятия такого зарплатного кредита предприниматель обязан заплатить за него налоги, а это уже 40% от кредита. Получается, что, по существу, кредит на выплату заработных плат своим работникам – отнюдь не беспроцентный для работодателя. Рассчитывать на то, что население, как потенциальный потребитель, при отмене карантина или хотя частичном снятии эпидемиологических ограничений массово побежит покупать товары и услуги у данного предпринимателя и обеспечит последнему столь необходимую рентабельность бизнеса, по меньшей мере наивно.

Отметим, что в период пандемии COVID-19 в России имела место практика получения заработной платы не денежными знаками, а бартером (как правило, товарами, производимыми и реализуемыми предприятием на рынке).

Если уже и это не помогало избежать финансовой катастрофы, то просили работников написать заявления об увольнении в связи с закрытием предприятия.

Третьей по рангу значимости «коронавирусной причиной» закрытия предприятий среднего и малого бизнеса, названо снижение платежеспособного спроса экономически активного населения на потребительские товары и услуги и изменения потребительского поведения российского социума в целом в условиях COVID-19.

Изменения потребительского поведения российского социума в условиях пандемии коронавируса

Влияние пандемии коронавируса на экономически активное население привело, на наш взгляд, не только к масштабному переводу занятых в народном хозяйстве работников в режим on-line, но и к сокращению общей их численности, росту уровня вынужденной безработицы в трех ее классических формах (структурной, региональной и скрытой). Это объективно вызвало как в целом по стране, так и в ее регионах цепную реакцию: частичная или даже полная потеря заработной платы – снижение платежеспособного спроса со стороны экономически активного населения на потребительские товары и услуги.

Разумеется, необходимые для жизни товары и услуги российский социум приобретает у разных бизнес-структур, функционирующих на отечественном потребительском рынке – крупных, средних, малых и даже микропредприятий.

Вместе с тем, хотя мобильность и «шаговая доступность» торговой инфраструктуры бизнеса среднего и малого форматов нравятся населению, крупные ретейлеры на региональных потребительских рынках за счет эффекта масштаба легче приспосабливаются к пониженному в условиях COVID-19 платежеспособному спросу россиян. Такой эффект масштаба на названных рынках связан с изменением стоимости единицы товара в зависимости от объема его продаж.

Чтобы выжить, не закрывать свои предприятия предприниматели «второго эшелона» во взаимоотношениях с крупными ретейлерами используют две хозяйственные стратегии – стратегию «адекватного ответа» и стратегию «удочерения».

Но если раньше, как показывает региональная бизнес-практика, обе эти стратегии давали возможность среднему и малому бизнесу достичь желаемых результатов, то в условиях пандемии коронавируса их оказывается недостаточно. Такое, по нашему мнению, происходит потому, что эффект масштаба, достигаемый крупными компаниями, вкупе с трудностями реализации бизнесом «второго эшелона» выше указанных хозяйственных стратегий, привносит определенные монополистические мотивы в функционирование региональных потребительских рынков страны.

В период первой волны COVID-19 монополистические мотивы давали о себе знать:

- в низкой способности средних и малых бизнес-структур конкурировать на региональных потребительских рынках России с крупными ретейлерами изза относительно более низких цен на товары и услуги последних;

- в устойчивом, хотя и постепенном повышении средних цен на продовольственные товары крупных компаний;

- в незаинтересованности крупных ретейлеров улучшать качество продаваемых населению потребительских товаров и услуг;

- в диктовке как предпринимателям «второго эшелона», так и, соответственно, местному населению, крупными компаниями видов и форматов торговой инфраструктуры на потребительских рынках регионов страны.

Что касается изменений потребительского поведения российского социума в условиях пандемии коронавируса, то среднему и малому бизнесу не просто к ним приспособиться в силу их непредсказуемости и региональной разнонаправленности. Кроме того, адаптация к таким изменениям требует времени, а его катастрофически мало.

Изменения потребительского поведения населения в регионах страны находят свое выражение:

а) в отказе россиян от ряда доступных до COVID-19 услуг (например, туристических поездок в страны дальнего и ближнего зарубежья, частых посещений театров, выставок и музеев, участия в корпоративных мероприятиях, меньше стали ездить на такси и т. д.);

б) в уменьшении в бюджете потребителя доли затрат на непродовольственные товары и, соответственно, увеличении доли затрат на продукты питания и средства гигиены;

в) в повышении удельного веса в части потребительского бюджета, представленной продовольственными товарами, более дешевых продуктов питания, а значит, и более низкого качества;

г) в строгом ведении семейной финансовой отчетности, в ставшем нормой отслеживании потребительским цен, в отказе от спонтанных покупок;

д) в уделении большего внимания, времени и сил садовым участкам, дачам и огородам в надежде на то, что за счет результатов работы на них удастся легче пережить пандемию коронавируса, и др.

Таким образом, в период первой волны COVID-19 население российских регионов массово перешло к потреблению, основанному, выражаясь языком В. Зомбарта, на повышенной экономии, бережливости и рациональности ведения домохозяйства.

Тяжесть потерь национального хозяйства России от COVID-19

Совершенно очевидно, что в создавшейся в российских регионах ситуации, в первую очередь, под влиянием пандемии коронавируса перед бизнес-сообществом среднего и малого форматов, несущим огромные материальные, финансовые и кадровые потери, возникают вопросы поиска путей их преодоления.

Для успешного решения этих вопросов в августе-сентябре 2020 года нами было проведено социологическое исследование, в ходе которого было опрошено более 300 предпринимателей «второго эшелона» Тюменской области.

Прежде всего мы попытались выяснить, какова тяжесть потерь от COVID-19, по мнению хозяйствующих субъектов, в разрезе главных сегментов потребительского рынка региона. Как показали результаты исследования, в большей степени бизнес-структуры понесли убытки в сфере «индустрии досуга» (шашлычные, закусочные, бары, кафе, рестораны, рюмочные и пр.) и при продаже непродовольственных товаров (одежды, обуви, бытовых товаров и электроприборов, компьютерной техники, строительных материалов, угля, дров и др.), на что указали, соответственно 35,0% и 28,1% опрошенных предпринимателей. Далее идут такие сегменты потребительского рынка, как продажа продовольственных товаров (фруктов, овощей, мяса, мясопродуктов, молока, молочных продуктов, хлеба, хлебобулочных изделий, рыбы, рыбных консервов) и услуги по недвижимости (ремонт жилья, услуги на дачном участке, загородном доме, уборка квартиры, работы на дому, требующие простого физического труда), где доля респондентов составила 24,7% и 12,2%, соответственно.

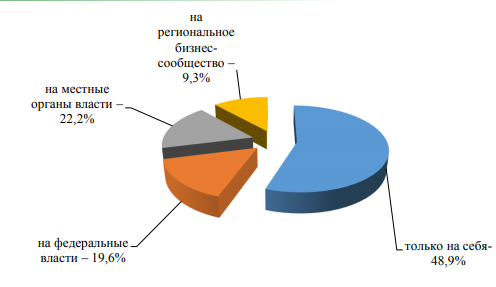

На вопрос «На кого, на Ваш взгляд, надо рассчитывать в условиях пандемии коронавируса для минимизации потерь?» 48,9% предпринимателей ответили «только на себя», «на местные органы власти» – 22,2%, «на федеральные власти» – 19,6% и «на бизнес-сообщество, благотворительные и общественные организации» – 9,3% (рис. 11.1).

Рис. 11.1. На кого, на Ваш взгляд, надо рассчитывать в условиях пандемии коронавируса для минимизации потерь?

Как видно, почти половина опрошенных предпринимателей «второго эшелона» Тюменской области считает, что в условиях пандемии COVID-19 следует полагаться только на свои силы, еще около четверти респондентов рассчитывают на помощь органов власти на местах. В то же время ощутимо меньше тех опрошенных хозяйствующих субъектов, кто верит в поддержку федеральных властей, способную обеспечить экономическую безопасность бизнес-деятельности средних и малых предприятий, или рассчитывает на помощь регионально бизнес-сообщества.

Сценарии преодоления хозяйствующими субъектами страны негативных последствий пандемии коронавируса и этапы их реализации

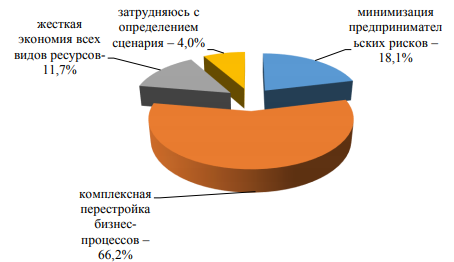

Чтобы более полно раскрыть целеполагание бизнеса «второго эшелона», в ходе проводимого исследования была предпринята попытка выяснить их видение возможных сценариев преодоления негативных последствий первой волны пандемии коронавируса (рис. 11.2).

Рис. 11.2. Каковы, по Вашему мнению, возможные сценарии преодоления средним и малым бизнесом негативных последствий первой волны пандемии коронавируса?

Ответы респондентов убедительно свидетельствуют о серьезном и реалистичном подходе командиров бизнеса «второго эшелона» к выбору своего сценария развития в условиях COVID-19. Такой возможный сценарий, как жесткая экономия всех видов ресурсов, который заявили всего 11,7% респондентов, при всей своей внешней простоте способен в известной степени улучшить финансово-хозяйственное состояние бизнес-структуры. Как показала детализация данного аспекта исследования, за ориентир жесткую экономию материальных, финансовых и трудовых ресурсов чаще других желают взять малые предприятия, индивидуальные предприниматели, микропредприятия. В качестве практикуемых ими мер по реализации данного сценария преодоления негативных последствий пандемии коронавируса называются:

- закрытие наименее прибыльных торговых точек;

- снижение заработной платы сотрудникам предприятия;

- перевод части сотрудников на «удаленку» и гибкий график работы с целью сокращения издержек;

- сокращение персонала предприятия;

- частичный отказ от офисов, аренды крупных производственных и торговых площадей;

- экономия на складских помещениях за счет умелого управления товарными запасами;

- переход в on-line при работе с клиентами и поставщиками;

- оптимизация ассортимента и т. д.

Другой сценарий развития бизнеса «второго эшелона» в условиях COVID-19 во главу угла ставит минимизацию предпринимательских рисков на основе постоянного мониторинга угроз внешней и внутренней хозяйственной среды (18,1%).

Согласно углубленному анализу, его придерживаются предприятия малого формата, функционирующие в таком сегменте регионального потребительского рынка, как продажа продовольственных товаров, а также часть предприятий среднего формата, которая в основном представлена этническим бизнесом и действует в двух рыночных сегментах Тюменской области – «индустрия досуга» и продажа непродовольственных товаров потребительского назначения.

В отличие от первого сценария, реализацию которого на практике предприниматели планируют осуществить полностью за счет своих сил, второй сценарий преодоления последствий пандемии коронавируса предполагает также и известное участие федеральных и местных органов власти. Дело в том, что у выбравших это стратегическое направление предприятий «второго эшелона», особенно этнических, большие потери связаны с оттоком активно задействованных здесь трудовых мигрантов к себе на родину. Поэтому одних лишь корпоративных мер решения проблемы явно недостаточно, требуются меры регионального, а то и федерального уровня.

По мнению самих субъектов хозяйствования среднего и малого форматов, такие меры экономического и юридического характера должны явиться тем пряником, который привлечет внешних трудовых мигрантов обратно в Россию:

- создание организационно-правовых условий для перехода от «маятниковой» миграции (въезд в РФ весной и возвращение на родину осенью) к долговременной миграции (работа и проживание в России со своей семьей несколько лет);

- возможность работы в РФ целыми семейными бригадами и открытия здесь своего дела;

- стимулирование полной миграции с получением российского гражданства и перспективами регулярных связей с территорией исхода;

- постепенное освобождение от оплаты трудового патента (50–60 тыс. руб.) не только для граждан стран-членов Евразийского экономического союза, но и граждан других дружественных России стран (Туркмения, Азербайджан, Грузия, КНР, Северная Корея и др.);

- поощрение среди трудовых мигрантов знания русского языка и опыта общения с русскоязычным население у себя в стране;

- пролонгация Государственной программы добровольного переселения из зарубежья соотечественников, численность которых, по данным пресс-службы УФМС РФ, лишь за период 2018–2019 гг. составила почти 120 тыс. чел. Из них приходится на Казахстан – 54,6%, на Таджикистан – 10,6%, на Молдову – 10,1%, на Узбекистан – 7,9%, на Армению – 6,4%, на остальные страны мира – 10,4%;

- предоставление трудовым мигрантам права на получение пособия по безработице в случае потери работы на период пандемии;

- ориентация на отечественных поставщиков товаров;

- вынужденный уход в «тень»;

- активизация деятельности по получению субсидий и налоговых льгот от государства;

- совершенствование местного законодательства в целях поддержки среднего и малого бизнеса и др.

На наш взгляд, оба выше рассмотренных сценария преодоления хозяйствующими субъектами среднего и малого форматов негативных последствий первой волны COVID-19 при всей своей правильности страдают отсутствием комплексного подхода к решению проблемы. Две трети всех опрошенных предпринимателей (66,2%) убеждены в необходимости реализации на региональном потребительском рынке сценария, который предусматривает комплексную перестройку бизнес-процессов, протекающих на предприятиях среднего и малого бизнеса. Применительно к Тюменской области можно сказать, что это общее мнение регионального бизнес-сообщества.

Алгоритм реализации третьего сценария преодоления хозяйствующими субъектами среднего и малого форматов негативных последствий первой волны COVID-19 включает ряд этапов.

На первом из них определяются бизнес-процессы, которые подлежат «ремонту и ревизии» в первую очередь. Как показали результаты исследования, мнения респондентов распределились следующим образом (табл. 11.2).

Таблица 11.2.

| № п/п | Наименование приоритетных бизнес-процессов | Распределение приоритетных бизнес-процессов в порядке убывания удельных весов респондентов (в %%) |

|---|---|---|

| 1 | Маркетинг | 72 |

| 2 | Бизнес-планирование | 66 |

| 3 | Управление персоналом | 64 |

| 4 | Продажи on-line | 55 |

| 5 | Продажи off-line | 44 |

| 6 | Закупки товаров | 36 |

| 7 | Управление клиентской базой | 29 |

| 8 | Логистика и перевозка грузов | 23 |

| 9 | Цепи поставок | 17 |

| 10 | Финансовый учет | 11 |

Второй этап реализации третьего сценария преодоления хозяйствующими субъектами среднего и малого форматов негативных последствий первой волны COVID-19 посвящен подбору конкретных инструментов, с помощью которых осуществляется перестройка приоритетных бизнес-процессов. Причем, каждому из последних соответствует свой арсенал инструментов для «ремонта и ревизии».

Так, для таких бизнес-процессов, как управление персоналом и управление клиентской базой, инструментарий представлен аутсорсингом персонала, аутстаффингом рабочей силы, кадровым лизингом, коучингом работников, коворкингом и пр. [112; 27;34].

Для других приоритетных бизнес-процессов (например, маркетинг, бизнес-планирование, финансовый учет, on-line продажи, off-line продажи) эффективно использовать инструменты цифровизации малого и среднего бизнеса:

- digital-маркетинг (продвижение в цифровой сфере), способным стать ключевым фактором роста бизнеса «второго эшелона»;

- маркетплейсы – платформы электронной коммерции, позволяющие расширить клиентскую базу и максимизировать гибкость по отношению к потребителю, не затрачивая усилия на продвижение товара и имея возможность акцентировать внимание на основных компетенциях среднего и малого бизнеса;

- модернизацию IT-инфраструктуры и автоматизацию бизнес-процессов с помощью CRM;

- качественный информативный сайт, дающий возможность не только реализовывать продукцию, но и на базе применения маркетинговых технологий получать огромный массив необходимой для дальнейшего развития бизнес-структуры информации о ее потенциальных потребителях, их возможностях и интересах;

- расширение применения сформированных стандартизированных облачных решений, которые расширят возможности предприятий среднего и малого форматов, но не повлекут за собой больших финансовых затрат;

- персонализация предложений и расширение возможностей рассылок на основе анализа информации о клиентах по меткам, изначально заложенным в программе;

- точечное применение новейших технологий автоматизации ключевых операций и модернизации сервисов в зависимости от того, какая задача реализуется в конкретный момент времени и др. [105;15;84].

Наконец, на заключительном этапе реализации третьего сценария преодоления хозяйствующими субъектами среднего и малого форматов негативных последствий первой волны пандемии коронавируса формируются представления об эффективности применения выше указанных инструментов (о мультипликаторах). Они есть своеобразное преобразование сигналов хозяйственной среды, поступающих на «вход» хозяйственного механизма, в изменения бизнес-целей, появляющихся на «выходе». Применительно к рассматриваемой проблеме мультипликаторы отражают эффективность или степень влияния инструментов на бизнес-процессы, происходящие на предприятиях «второго эшелона».

Согласно результатам исследования, к таким мультипликационным эффектам следует отнести:

- диверсификацию хозяйственной деятельности средних и малых предприятий в форме открытия новых направлений развития бизнеса;

- усовершенствование бизнес-модели посредством программных решений (автоматизации) в период пандемии COVID-19;

- оптимизация ассортиментного состава и улучшение качества маркетинга путем применения аналитики больших данных в ретейлере средних и малых бизнес-структур;

- совершенствование схемы удаленности работы части сотрудников предприятия, чьи обязанности напрямую не связаны с постоянным пребыванием в точке продажи, офисе, на складе и т. п.;

- формирование «финансовой подушки» у средних и малых предприятий на случай второй волны пандемии коронавируса;

- снижение потери выручки от бизнес-деятельности;

- сокращение сроков выхода бизнес-структур «второго эшелона» на докризисные показатели выручки»

- улучшение качества работы с клиентами и т. д.

Все рассмотренные сценарии преодоления хозяйствующими субъектами среднего и малого форматов негативных последствий первой волны COVID-19 имеют право на жизнь. Объединенные единой конечной целью они, тем не менее, различаются глубиной теоретико-методической проработки, «ценой вопроса» (затратами на реализацию), стратегической направленностью, инструментарием, сценарными сроками и объектами и др. Последовательные шаги в анализе сценариев по принципу «от простого к сложному» свидетельствуют, на наш взгляд, о необходимости и правильности комплексного подхода к решению данной проблемы. Считаем это особо важно подчеркнуть именно сейчас – в период начала второй волны пандемии коронавируса, которая вполне может оказаться гораздо сильнее предыдущей и тяжелее по своим последствиям. Обладая надежным научно-методическим инструментарием и подготовив соответствующим образом население и средний и малый бизнес в регионах страны, мы будем способны минимизировать материальные, финансовые и, самое главное, человеческие потери от последствий COVID-19.