Теория издержек и прибыли

Сущность издержек производства. Виды издержек

Издержки производства определяются как затраты, связанные с привлечением экономических ресурсов, необходимых для создания материальных благ и услуг, а также обусловленные отказом от производства альтернативных товаров. Все издержки принимаются вмененные, т. е. стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. Экономические или альтернативные (вмененные) издержки – затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности их применения в других целях.

Различают внешние (явные) и внутренние (неявные, или имплицитные) издержки. К внешним издержкам относят заработную плату, затраты за сырье, электроэнергию, материалы и комплектующие. Внутренние издержки соответствуют денежным платежам, которые могли бы быть получены при предпочтительном варианте их использования.

Нормальная прибыль – минимальный объем существующего в данной отрасли дохода. Она является платой за такой фактор производства, как предпринимательская способность.

Совокупность внутренних и внешних издержек формирует экономические издержки, в то время как внешние издержки являются бухгалтерскими. Финансовая бухгалтерская прибыль представляет собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, а экономическая прибыль – разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой внешних и внутренних издержек).

В экономике рассматривают пять факторов производства: труд, земля, капитал, предпринимательская способность и информация.

Предприниматель, привлекая эти ресурсы, должен обеспечить их владельцам получение дохода в виде заработной платы, ренты, процента и прибыли. Общая структура издержек производства представлена заработной платой, рентой, процентом на капитал и нормальной прибылью. Все издержки в долгосрочном периоде являются переменными, а в краткосрочном можно выделить постоянные затраты. Сумма постоянных и переменных затрат образует валовые издержки предприятия.

Отдача от масштаба и издержки производства

Закон убывающей предельной производительности фактора производства: с определенного момента времени последовательные добавления одинаковых единиц переменного ресурса (например, труда) к постоянному (например, производственным мощностям)

снижают отдачу в виде уменьшения дополнительного или предельного продукта в расчете на каждую последующую единицу переменного ресурса.

Совокупный продукт (TR) – общий объем готовой продукции, произведенной фирмой за определенный промежуток времени.

Средний продукт (АТR), средняя производительность ресурса – отношение общего объема произведенной продукции (TR) к использованному объему данного ресурса (в данном случае труда):

АТR = TR / Qr

где АТR – средний продукт труда; TR – объем произведенной продукции; Qr – объем вовлеченного в производство переменного ресурса.

Предельный продукт ресурса (MP) (предельная производительность) – дополнительный продукт, полученный за счет вовлечения в производственный процесс каждой следующей единицы данного ресурса:

MP = ΔTP / ΔQr

где MP – предельный продукт ресурса.

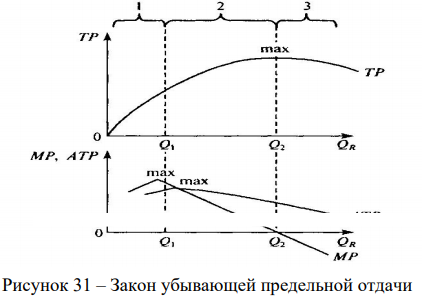

Кривая совокупного продукта (TP) отражает зависимость между затратами переменного фактора производства и итоговым объемом произведенной продукции (рисунок 31).

Кривая среднего продукта труда (ATP) демонстрирует, сколько продукции получает фирма в расчете на единицу использованного переменного ресурса. Чем выше средний продукт от использования ресурса, тем больше продукции получает фирма на единицу данного ресурса. Кривая предельного продукта (MP) – сколько дополнительной продукции получает фирма, привлекая дополнительную единицу переменного ресурса.

После вовлечения в производство продукции дополнительной единицы переменного ресурса, производство дополнительного продукта начинает сокращаться, а рост общего объема производимой продукции (TP) замедляется. Как только показатель совокупного продукта достигает своего максимального уровня, показатель предельной отдачи каждой следующей единицы переменного ресурса начинает принимать значения меньше нуля, что обусловливает последующую отрицательную динамику показателя объема выпуска продукции.

Общие закономерности, обусловленные действием принципа убывающей предельной отдачи, позволяют выделить на рисунке 31 три области:

– возрастающей предельной отдачи (1) – закон убывающей предельной отдачи еще не работает. Показатель MP имеет положительную динамику, а показатель TP возрастает ускоренными темпами;

– убывающей предельной отдачи (2) – предельная производительность каждой следующей единицы переменного ресурса ниже предельной производительности каждой предыдущей. В области убывающей предельной отдачи общий объем продукции по-прежнему возрастает, но все более низкими темпами, достигая своего максимума;

– отрицательной предельной отдачи (3) – на этом участке предельная производительность каждой следующей единицы переменного ресурса не только убывает, но и принимает отрицательные значения. В этом случае показатель TР, преодолев точку максимума, начинает снижаться. Совокупный продукт достигает своего максимума, когда предельный продукт равен нулю. Описываемая тенденция поведения среднего и предельного продукта объясняется количеством вовлекаемого в воспроизводственный процесс переменного производственного ресурса, имеющего свои пределы в полезном экономическом эффекте, определяемым наивысшей производительной отдачей (производственным эффектом). В некоторых литературных источниках вышеуказанный экономический эффект также носит название «постоянный эффект масштаба производства», отражая соответствие значений предельных и средних переменных производственных затрат. В рассмотренном примере такая ситуация складывается при использовании Q2 единиц переменного фактора производства (рисунок 32).

В краткосрочном периоде выделяют:

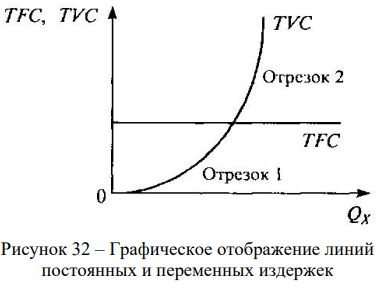

– постоянные издержки (ТFC), величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата). Это затраты на ресурсы, относящиеся к постоянным факторам производства. Величина этих затрат не связана с объемом производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции достигает нулевого уровня. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность;

– переменные издержки (TVC), величина которых зависит от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала). Это затраты на ресурсы, относящиеся к переменным факторам производства. С увеличением объема производства переменные издержки возрастают, так как фирме требуется больше сырья, материалов и работников. Если фирма прекращает производство и объем выпуска (Qx) достигает нулевой отметки, то переменные издержки также сократятся почти до нуля, в то время как постоянные издержки останутся неизменными.

Таким образом, пока объем предельного продукта каждой следующей единицы переменного ресурса возрастает, общие издержки увеличиваются незначительными темпами. Как только объем предельного продукта начинает снижаться, то переменные издержки начинают возрастать быстрыми темпами, поскольку для производства каждой последующей единицы продукции требуется все большее количество переменного ресурса.

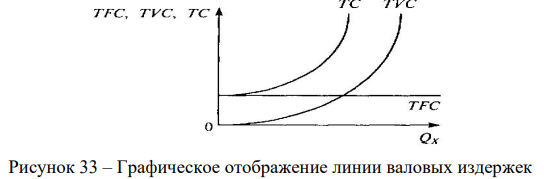

Валовые издержки (ТС) – сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства:

ТС=TFC+TVC (рисунок 33). Для того чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек.

Себестоимость продукта при его производстве предполагает использование различных факторов в разнообразном сочетании и пропорциях. При этом все издержки производства являются альтернативными издержки (или издержками выбора).

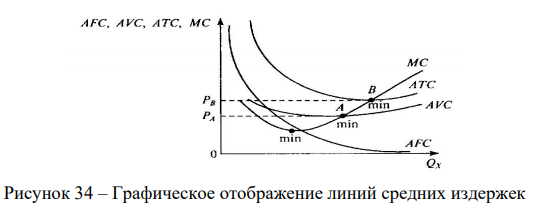

При возрастании отдачи от каждой последующей единицы переменного ресурса средние переменные издержки снижаются. По мере увеличения объемов производства дополнительный продукт сокращается, предельная отдача каждой последующей единицы переменного ресурса и средние переменные издержки АVС возрастают. Эта тенденция отражает действие экономического закона убывающей отдачи фактора производства и обусловливает поиск компромисса в процессе производственной деятельности. Кроме валовых, существует группа издержек на единицу продукции, или средних, включающая:

– средние постоянные издержки (AFC):

AFC = TFC / Qx,

где AFC – средние постоянные издержки; TFC – постоянные издержки; Qx – объем выпуска продукции.

– средние переменные издержки (AVC):

AVC = TFC / Qx,

где AVC – средние переменные издержки; TVC – переменные издержки; Qx – объем выпуска продукции.

– средние общие издержки (АТС):

АТС = TC / Qx,

где ATC – средние общие издержки; TC – общие издержки; Qx – объем выпуска продукции.

Зависимость средних и предельных производственных затрат от масштабов производства определяется типом воспроизводственного процесса (простой или расширенный), периодом производства (кратковременный или долговременный) и производственно-технологической направленностью.

В данном случае мы будем рассматривать краткосрочный период производства, при котором, по крайней мере 1 производственный ресурс имеет фиксированное значение. Как правило, в условиях реальной производственной ситуации рассматривают стоимость основных производственных фондов, вовлекаемых в воспроизводственный процесс.

Увеличение объемов производства без учета предельной производительности ресурсов приводит к резкому росту издержек и снижению прибыли (рисунок 34).

Предельные издержки (МС) – дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

MC = ΔTC / ΔQx

где MC – предельные издержки.

До тех пор пока предельные издержки не превышают средние общие издержки, последние сокращаются. Однако если соотношение между ними можно характеризовать неравенством МС>АТС, то средние общие издержки имеют положительную динамику. Точка пересечения кривых МС и АТС будет являться точкой минимума графика средних общих издержек.

Экономическое содержание дохода и прибыли фирмы

Выручка (оборот, объем продаж) – количество денежных средств или иных благ, получаемое производителем за определенный период от реализации товаров или услуг. Выручка отличается от прибыли, так как прибыль – это выручка, исключающая расходы (издержки), которые производитель затратил в процессе производства. Выручка от реализации продукции (работ, услуг) включает в себя денежные средства, либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.

Основные источники поступления выручки:

- основная деятельность, т. е. от реализации продукции (выполненных работ, оказанных услуг);

- инвестиционная деятельность, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

- финансовая деятельность.

Главной целью предприятия является максимизация прибыли от производственно-хозяйственной деятельности. Прибыль представляет собой чистый доход предприятия, т. е. выступает как превышение доходов от продажи товаров (услуг) над затратами.

Прибыль – один из обобщающих оценочных показателей деятельности предприятий. Она выполняет две важные функции:

- характеризует конечные финансовые результаты деятельности предприятия;

- является главным источником финансирования затрат на производство и социальное развитие предприятия.

Доходы – это важнейший экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности предприятия.

Различают валовой, средний и предельный доходы.

Валовой доход представляет собой объем денежных средств, полученных от продажи произведенной продукции. Он определяется как произведение цены на количество проданных единиц изделий:

ВД = Ц × А,

где ВД – валовый доход, тыс. руб.; Ц – цена единицы продукции, руб.; А – количество проданной продукции, ед.

Средний доход – это размер денежных средств, получаемых предприятием от продажи одной единицы продукции.

Размер среднего дохода определяется отношением общей выручки от реализации продукции на количество проданных единиц.

Он определяется по формуле: СД=ВД/А, СД=Ц. Поскольку ВД/А=Ц, то средний доход всегда равен цене единицы продукции.

Принимая решение о выпуске продукции, необходимо выяснить, какой доход принесет предприятию продажа одной дополнительной единицы, т.е. требуется определить предельный доход.

Предельный доход характеризует величину денежных средств, на которую возрастает совокупный доход в результате увеличения количества произведенной и реализованной продукции на одну единицу. Он определяется по формуле

ПД = дВД/дА,

где дВД – прирост валового (совокупного) дохода, руб.; дА – прирост объема выпуска продукции, ед.

Поскольку предприятие в условиях совершенной конкуренции не в состоянии влиять на цену продукции, и она является для него величиной неизменной, то и предельный доход является постоянным.

В условиях чистой монополии цена и количество выпущенной продукции зависят от объема рыночного спроса, следовательно, кривая валового дохода предприятия изменяется в соответствии с изменением кривой спроса. Для любого уровня выпуска продукции валовой доход равен произведению цены на объем продаж. При этом направление изменения валового дохода зависит от ценовой эластичности спроса.

Для предприятия очень важно конкретизировать вид получаемого дохода. В соответствии с действующими руководящими документами для целей учета принято различать:

- доходы от видов деятельности;

- на операционные доходы;

- на внереализационные доходы.

Под доходами от видов деятельности понимаются доходы предприятия, получение которых носит регулярный характер и связано с производственной деятельностью организации. Для промышленного предприятия доходами от обычных видов деятельности является выручка от реализации продукции, товаров; поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами для предприятия являются проценты и доходы по ценным бумагам; поступления от продажи основных средств и иных активов; проценты, полученные за предоставление в пользование денежных средств организации.

По своей природе операционные доходы ничем не отличаются от некоторых доходов от видов деятельности, но они не являются предметом деятельности организации, а их поступления, как правило, носят нерегулярный характер.

Под внереализационными доходами понимаются доходы предприятия, носящие не заработанный характер. В их состав входят штрафы, пени, неустойки и другие санкции за нарушение условий договорных соглашений; поступления в возмещение причиненных предприятию убытков; прибыль прошлых лет, выявленная в отчетном году; прочие внереализационные доходы.

Виды прибыли предприятия

Особенностью прибыли в условиях рынка, является не накопление ее в денежной форме, а расходование на инвестиции и инновации. Возвращаясь через них, она обеспечивает тем самым экономический рост предприятия и повышение его конкурентоспособности.

В общем виде прибыль предприятия представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками:

Пр. = ВД – ОИ,

где Пр. – прибыль предприятия, руб.; ВД – валовый доход, руб.; ОИ – общие издержки, руб.

Основными видами прибыли являются:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль до налогообложения;

- чистая прибыль.

Валовая прибыль – показатель деятельности предприятия от производства и продажи продукции. В общем случае она находится под воздействием таких факторов, как изменение объема продаж, структуры товарной продукции, отпускных цен, цен на сырье, материалы, комплектующие изделий, тарифов на энергию и транспортировки, затрату на оплату труда работающих. Валовая прибыль используется для покрытия коммерческих и управленческих расходов.

Прибыль (убыток) от продаж характеризует результат от обычной деятельности организации, связанной с продажей продукции или оказанием услуг. Таким образом, она представляет собой стабильный результат от операций организации.

Прибыль до налогообложения – это показатель эффективности всей хозяйственной деятельности организации. В системе российского бухгалтерского учета данный показатель получил название бухгалтерская прибыль. Он формируется под влиянием как стабильных факторов, связанных с основной деятельностью организации, так и разного рода случайных факторов, имеющих вид прочих доходов и расходов.

Чистая прибыль предприятия определяется путем вычитания из прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных, санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении предприятия после налогообложения. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли.

Консолидированная прибыль – это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях.

Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т. к. в этом случае может быть получена экономия на налоговых платежах.

Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Рентабельность, ее виды и пути повышения

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин «рентабельность» ведет свое происхождение от слова «рента», что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность.

Предприятие, осуществляющее производственно-хозяйственную деятельность, заинтересовано не только в наибольшей массе прибыли, но и в эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 руб. капитала, на 1 руб. оборота (реализованной продукции) и на 1 руб. инвестиций. Эти показатели получили название рентабельности.

Рентабельность – это показатель, который характеризует эффективность применения или потребления ресурсов, т. е. это показатель эффективности производственной деятельности предприятия за определенный период. Он показывает величину прибыли, полученной предприятием в расчете на 1единицу примененных или потребленных ресурсов.

Различают следующие виды рентабельности:

1) рентабельность производства (рентабельность производственных фондов, Рп), рассчитывается по формуле

Рп = П / (ОФП + НОС),

где П – общая (валовая) прибыль за год (или другой период); ОФП – среднегодовая стоимость основных производственных фондов; НОС – среднегодовой остаток нормируемых оборотных средств.

2) рентабельность собственного капитала Рк, который характеризуется размером уставного фонда (акционерного капитала), он интересует всех акционеров, так как определяет верхнюю границу дивидендов

Рк = П / Кс, где П – чистая прибыль (с учетом уплаты процентов за кредит); Кс – собственный капитал, величина которого принимается по данным баланса и равна сумме активов за минусом долговых обязательств.

3) рентабельность совокупных активов Ра – характеризует эффективность использования всего наличного имущества предприятия

Ра = П / Ка, где Ка – средняя сумма активов баланса предприятия.

4) рентабельность продукции Рпрод. характеризует эффективность затрат на ее производство и сбыт

Pпрод = Ппр / Ср, где Ппр – прибыль от реализации продукции (работ, услуг); Ср – полная себестоимость реализованной продукции.

5) рентабельность отдельного вида продукции Рв

Рв = Цв / Св, где Цв и Св – соответственно цена и полная себестоимость единицы определенного вида продукции.

4) рентабельность продаж R – показывает долю прибыли, приходящуюся на одну денежную единицу продаж (стоимость реализованной продукции Qt) : R = Пр / Vр.

Основные пути повышения рентабельности на предприятии:

- снижение затрат на производство и реализацию продукции;

- наращивание объемов производства продукции;

- рост цен на продукцию в результате улучшения ее качества;

- улучшение использования производственных фондов;

- совершенствование структуры капитала и источников его формирования;

- повышение организации производства и управления.

Вопросы для самоконтроля

- Дайте определение понятия «издержки производства».

- Перечислите основные виды издержек.

- Какая существует связь между средними переменными и предельными издержками?

- В чем состоит экономический смысл «эффекта масштаба»?

- Какими способами можно определить оптимальный объем производства?

- Охарактеризуйте на графике участки, иллюстрирующие действие закона убывающей отдачи фактора производства.

- В чем заключается различие между внутренними и внешними издержками?

- Перечислите способы достижения положительного эффекта масштаба производства.

- Что выражают предельные издержки и предельный доход?

- Назовите виды прибыли и рентабельности.

- Назовите основные пути повышения рентабельности.