Основы теории капитала

Капитал и прибавочная стоимость. Кругооборот и оборот капитала

Понятие «капитал» (от лат. capitalis – главный) имеет три основных значения. Во-первых, по Марксу, капитал есть особая, «самовозрастающая стоимость», или такая стоимость, которая в результате эксплуатации наемного труда приносит прибавочную стоимость. Здесь преобладает классовый, идеологический смысл: капитал – это орудие эксплуатации рабочих буржуазией.

Во-вторых, капитал в широком смысле – это любое имущество (деньги, акции, облигации, станки, недвижимость), которое «находится в состоянии роста», т. е. приносит ее владельцу доход. В-третьих, капитал в узком смысле есть часть средств производства, обработанных людьми (производственный капитал).

К. Маркс, приступая и анализу теории капитала, отличает, что движение капитала всегда начинается с денег. Однако сами по себе деньги не капитал, они превращаются в капитал в особых условиях – в случае их использования с целью получения дополнительных денег. Исходная сумма денег (Д) в качестве капитала совершает кругооборот по схеме Д–Т–Д*, где Т – товар, Д*- возросшая на величину Д первоначальная сумма денег. Это превращение Маркс назвал прибавочной стоимостью, а самовозрастающие деньги – капиталом.

Следовательно, капитал есть стоимость, приносящая прибавочную стоимость. Формула Д – Т – Д' названа всеобщей формулой капитала.

Прибавочная стоимость представляет собой стоимость, создаваемую трудом прибавочного рабочего времени неоплаченным трудом рабочего.

nm = m / v * 100%

где nm – норма прибавочной стоимости, %; m – прибавочная стоимость, руб. v – стоимость переменного капитала, руб.

Отношение величины прибавочной стоимости к переменному капиталу, выраженное в процентах называется нормой прибавочной стоимости (m-норма прибавочной стоимости).

Капитал – это определенный запас ценностей (благ) в денежной или не денежной форме, который приносит доход своему владельцу, обеспечивая самовозрастание богатства, особенно в форме денег.

Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Исходным моментом является кругооборот капитала.

Кругооборот капитала – это движение стоимости факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

Каждая из трех стадий выполняет определенную функцию:

- на первой формируются условия производства;

- на второй осуществляется производство товаров и услуг;

- на третьей происходит реализация товаров и услуг и получение прибыли.

Если кругооборот рассматривается как непрерывно возобновляемый процесс, то он называется оборотом.

Между кругооборотом и оборотом существует различие: в течение одного кругооборота фирме возвращается лишь часть первоначально авансированной стоимости; в течение одного оборота фирме возвращается вся первоначально авансированная стоимость. Для этого может понадобиться несколько кругооборотов (производство многих партий обуви).

Оборот измеряется временем и скоростью.

Время оборота – это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме. Время оборота распадается на время производства и время обращения.

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года. Число оборотов определяется по формуле

n = О / t,

где n – число оборотов в год; О – принятая единица времени (1 год); t – время оборота данных ресурсов.

Оборот совершает производственный капитал.

Различия между основным и оборотным капиталом представлены в таблице 5.

Таблица 5

| Показатель | Основной капитал | Оборотный капитал |

|---|---|---|

| Состав | Средства труда (станки, машины, здания) | Предметы труда (сырье, материалы и т. д.) |

| Кратность, участвующая в производстве | Многократно | Однократно |

| Характер расходования | Постепенно изнашивается | Полностью потребляется |

| Способ переноса стоимости на стоимость произведенных товаров | Постепенно, по частям, по мере износа | Сразу и целиком |

Производственный капитал – это выраженные в стоимостной форме факторы производства, функционирующие в замкнутом воспроизводственном цикле. Он может выступать в двух формах: как реальный (физический), вложенный в средства производства в качестве прямых инвестиций, и как денежный (финансовый), существующий пока в виде денег для закупки средств производства (инвестиционных товаров). В соответствии со способами переноса стоимости используемого производственного капитала на стоимость созданного товара различают: основной и оборотный капитал.

Основной капитал – это средства производства (здания, оборудования и т. п.), которые многократно используются в производственных циклах и переносят стоимость по частям.

К оборотному капиталу относятся сырье, материалы, рабочая сила. Они используются полностью и переносят стоимость в течение одного производственного цикла. Процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде называется амортизацией.

Физический износ основного капитала – это потеря им потребительной стоимости. Моральный износ – это потеря стоимости по двум причинам:

- создание аналогичных, но более дешевых средств труда;

- выпуск более производительных средств труда при той же цене.

Формы капитала и распределение прибавочной стоимости

По экономическому определению капитал разделяется на два вида – реальный, т. е. в материальной и интеллектуальной форме, и финансовый, т. е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид – человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т. е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи.

Капитал выражает источники средств предприятия (пассивы), вкладываемые в его активы и приносящие доход в форме прибыли.

С позиции финансового менеджмента капитал классифицируют по таким признакам:

1. По принадлежности предпринимателю:

- собственный – совокупность средств, принадлежащих владельцам предприятия на правах собственности и приносящие прибыль в любой форме;

- заемный – совокупность заемных средств, приносящих предприятию прибыль. Он представлен долгосрочными и краткосрочными обязательствами;

- привлеченный – временно привлеченные в оборот денежные средства в форме кредиторской задолженности, инвестиций и пр.

2. По целям использования:

- производительный;

- ссудный – это денежный капитал, предоставленный в кредит на условиях возвратности и платности сторонними юридическими лицами и гражданами. В отличие от предпринимательского, ссудный капитал не вкладывается в предприятие, а передается заимодавцем заемщику во временное пользование с целью получения процентного дохода. Ссудный капитал выступает на кредитном рынке как товар, а его ценой является процент;

- спекулятивный.

3. По формам инвестирования: в денежной, материальной, нематериальных формах.

4. По объектам инвестирования:

– основной – участвуют в процессе производства длительное время, используются постепенно, сохраняют при этом свою первоначальную вещественную форму, а их стоимость переносится на создаваемый продукт по частям по мере использования;

– оборотный – средства, используемые в течение лишь одного производственного цикла, требующие замены при совершении нового цикла и полностью переносящие свою стоимость на реализуемые товары. При этом различают понятия: авансированный (вложенный в кругооборот) капитал и потребленный капитал (часть авансированного капитала, реально потребленная, учтенная в себестоимости и возвращенная после реализации товаров в виде денег).

5. По формам собственности: государственный, частный, смешанный;

6. По организационно-правовым формам деятельности: акционерный, паевой, индивидуальный, домашних хозяйств;

7. По характеру использования собственниками: потребляемый, накапливаемый (реинвестируемый);

8. По источникам привлечения: отечественный, иностранный.

Воспроизводство индивидуального и общественного капитала

Как отмечалось, простое воспроизводство индивидуального капитала, т. е. воспроизводство в неизменном размере, при котором вся прибыль, полученная предпринимателем, расходуется им на личные нужды, характерно для неразвитого товарного производства.

Развитое товарное производство предполагает расширенное воспроизводство индивидуального капитала.

Расширенное воспроизводство – возобновление процесса производства не в неизменном, а увеличивающемся размере. Для него характерно то, что на личные нужды предпринимателем расходуется лишь часть прибыли. Другая часть направляется на расширение производства, при этом происходит накопление капитала.

Накопление капитала – направление части прибыли на расширение производства.

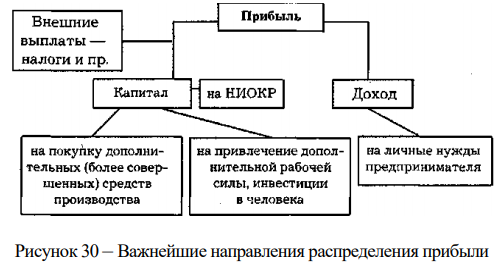

При этом вся прибыль, оставшаяся на предприятии после уплаты обязательных платежей – налогов и прочих внешних выплат подразделяется на две части: капитал, трансформируемый в дополнительные и новые активы производства, и доход, расходуемый на личные нужды предпринимателя (рисунок 30).

Источниками накопления могут выступать как собственные средства – часть прибыли, так и заемные – как правило, банковский кредит.

Накопление капитала выступает в двух основных формах:

1) производственное накопление – расходуется на увеличение средств производства, строительство зданий, оборудования;

2) непроизводственное накопление – расходуется на прирост фондов непроизводственной сферы – жилого фонда, отчислений на строительство медицинских учреждений, учреждений культурнобытового назначения, обучение, повышение квалификации и переквалификацию работников предприятия и др.

На Западе все виды затрат на непроизводственное накопление получили название «инвестиции в человеческий фактор». Это любые действия, которые повышают квалификацию и производительность труда рабочего. В современных условиях некоторые компании платят надбавку к заработной плате работникам, регулярно занимающимся физической культурой и спортом, строят стадионы, спортивные залы с тренажерами. За счет этого, с одной стороны, сокращаются расходы на страховую медицину, с другой – повышается результативность труда работников.

В высокоразвитых странах во второй половине XX в. произошли значительные изменения в структуре накопляемой части капитала, определившие современные особенности его воспроизводства.

В условиях развивающегося научно-технического прогресса выделяются три направления «вливаний» в производство:

- на покупку дополнительных средств производства;

- на привлечение дополнительной рабочей силы;

- на НИОКР (научно-исследовательские и опытно-конструкторские разработки).

Отмеченная особенность видоизменяет всю структуру воспроизводства индивидуального капитала, которая все более переориентируется на научно-технический прогресс. Его основой выступают как собственные научно-исследовательские и конструкторские разработки, так и покупаемые на рынке научно-технических разработок. Опыт Японии и других стран свидетельствует об эффективности такого рода покупок, позволяющих, с одной стороны, не затрачивать усилия на производство велосипедов, с другой – используя новую технику идти в ногу со временем, эффективно хозяйствовать.

От накопления капитала следует отличать первоначальное накопление капитала.

Первоначальное накопление капитала – накопление капитала, предшествующее капиталистическому производству и накоплению.

Имеют место представления, что первоначальное накопление капитала может быть результатом бережливости и трудолюбия работников. Действительно, рыночная экономика активизирует факторы интенсивности и производительности труда, подталкивает товаропроизводителей к использованию более совершенной техники, технологии, лучшей организации производства и т. д., являющихся основой преуспевания ориентированных на них товаропроизводителей. При этом наиболее умелые и предприимчивые работники могут «сколотить» значительные денежные средства, позволяющие успешно осуществлять предпринимательскую деятельность.

Вместе с тем законом рынка является дифференциация товаропроизводителей, обусловливающая «поляризацию» в обществе - формирование, с одной стороны, крупных владельцев капитала, с другой – неимущих работников из среды разорившихся товаропроизводителей.

С развитием рыночных отношений «поляризация» усиливается.

При этом возрастанию мощи крупных владельцев капитала «противостоит» ухудшение позиций не могущего с ним тягаться мелкого капитала, являющегося его «питательной» средой, источником пополнения обслуживающих его работников.

В определенных условиях крупный капитал может инициировать процессы общественных трансформаций, формирования и развития, соответствующих интересам бизнеса капиталистических производственных отношений.

При этом важнейшим трансформационным фактором становится «организационный» фактор, ориентированный не на создание, а перераспределение стоимости в интересах крупного капитала. Таким образом, трудовой фактор, характерный для начального (на заре капитализма) процесса первоначального накопления капитала, трансформируется в «перераспределительный», определяющий специфику процессов первоначального накопления капитала в современных условиях.

Эффективность использования капитала

Эффективность выражает производственные отношения между субъектами экономики по поводу достижения основных целей хозяйствования с наименьшими затратами производственных ресурсов в существующей системе экономических отношений. Это многомерная системная категория, отражающая связь между экономическими ресурсами промышленного предприятия, используемыми в производственном процессе, и результатами производства.

Показатели эффективности должны отражать способность хозяйствующего субъекта наилучшим образом сочетать его ориентацию на удовлетворение потребностей рынка с необходимостью рационального использования имеющихся у него экономических ресурсов. Следует выделять общие и частные показатели эффективности использования капитала предприятий.

Общий показатель эффективности использования капитала предприятий может определяться двояко: как отношение валовой выручки предприятия за определенный период времени к величине его капитала и как отношение прибыли предприятия за определенный период времени к величине его капитала:

Наряду с общими показателями эффективности использования капитала предприятий следует рассчитывать ее частные показатели.

Эп = П / К, Эв = В / К,

где Эв и Эп – эффективность использования капитала соответственно по валовой выручке и прибыли предприятия; В – валовая выручка предприятия; П – прибыль предприятия; К – стоимость капитала предприятия.

Показателем эффективности использования основного капитала предприятий выступает капиталоотдача (фондоотдача), которая рассчитывается по формуле

КО = Q / Косн,

где КО – капиталоотдача (фондоотдача); Q – объем реализованной товарной продукции (валовая выручка), тыс. руб.; Косн. – среднегодовая стоимость основного капитала предприятия, тыс. руб.

Обратным показателем капиталоотдачи (фондоотдачи) является капиталоемкость (фондоемкость):

КЕ = Косн / Q,

где КЕ – капиталоемкость (фондоемкость); Q – объем реализованной товарной продукции (валовая выручка), тыс. руб.; Косн. – среднегодовая стоимость основного капитала предприятия, тыс. руб.

При улучшении использования основного капитала предприятия растет его капиталоотдача и уменьшается капиталоемкость.

Эффективность использования оборотного капитала измеряется, прежде всего, показателем его оборачиваемости. Оборачиваемость оборотного капитала есть продолжительность последовательного прохождения им стадий производства и обращения.

Коэффициент оборачиваемости оборотного капитала (скорость оборота) характеризует размер объема выручки от реализации (ВР) на 1 руб. стоимости оборотного капитала:

Коб = TR / ОК,

где Коб – коэффициент оборачиваемости оборотного капитала; TR – выручка от реализации; ОК – среднегодовая стоимость оборотного капитала.

Коэффициенты оборачиваемости и загрузки оборотного капитала имеют большое значение, поскольку скорость обращения оборотного капитала в денежную форму оказывает непосредственное влияние на платежеспособность предприятий. Кроме того, увеличение скорости оборота оборотного капитала при прочих равных условиях характеризует повышение инвестиционной привлекательности предприятий.

Улучшение использования основного капитала и производственных мощностей промышленных предприятий может быть достигнуто:

- повышением интенсивного использования производственных мощностей и основного капитала;

- повышением экстенсивности их нагрузки.

Более интенсивное использование основного капитала и производственных мощностей предприятий достигается, прежде всего, за счет технического совершенствования, внедрения в производство новейших достижений науки и техники. При этом увеличивается единичная мощность применяемого оборудования; в машинах и агрегатах упрочняются наиболее ответственные узлы и детали; повышаются основные параметры производственных процессов (скорость, давление, температура); механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства; модернизируются устаревшие машины и заменяются новыми, более совершенными.

Интенсивность использования производственных мощностей и основного капитала предприятий повышается также путем совершенствования технологических процессов; организации непрерывно-поточного производства на базе оптимальной концентрации производства однородной продукции, умелого выбора сырья и комплектующих, их своевременной подготовки к производству в соответствии с требованиями заданной технологии и качества выпускаемой продукции; внедрение прогрессивных и экономичных технологий, обеспечивающих увеличение производства продукции в единицу времени, на единицу оборудования или на 1 м 2 производственной мощности.

Интенсивный путь использования основного капитала действующих предприятий включает их техническое перевооружение, повышение темпов обновления основного капитала, улучшение его структуры.

Осуществляется интенсификация использования основного капитала предприятий путем постоянного привлечения инвестиций в инновации.

Повышение инновационной активности является основным направлением и резервом повышения эффективности использования капитала предприятий.

Улучшение экстенсивного использования основного капитала предприятий предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период и, с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего имеющегося на предприятиях оборудования.

Пути ускорения оборачиваемости оборотного капитала реализуются на всех стадиях его использования и движения – на стадии производственных запасов, непосредственно на производственной стадии и на стадии обращения.

Можно выделить следующие направления и пути ускорения оборачиваемости оборотного капитала предприятий:

- на стадии производственных запасов: установление и использование прогрессивных норм расхода сырья и материалов, топлива, энергии; замена дорогостоящих видов материалов и топлива более дешевыми (без снижения от этого качества выпускаемой продукции);

- на стадии производства: сохранение длительности и непрерывности производственного цикла, ритмичности работы; комплексное использование сырья;

- на стадии обращения: ускорение реализации продукции; активизация маркетинговой деятельности; сокращение кредиторской и дебиторской задолженности предприятий и др.

В современных кризисных условиях большинство промышленных предприятий имеют низкую эффективность использования основного и оборотного капитала, прежде всего, вследствие ухудшения экономических условий хозяйствования, удорожания производственных ресурсов, обострения проблемы сбыта продукции в условиях резкого снижения платежеспособного спроса покупателей.

Для эффективного использования капитала предприятий необходимо повышать их деловую активность. Тогда возникает эффект прорыва неблагоприятных условий и переход к оживлению и подъему. В противном случае банкротство, как своеобразное избавление экономики от «больных клеток», неизбежно.

Вопросы для самоконтроля

- Раскройте содержание категории «капитал».

- Назовите формы капитала.

- Что такое кругооборот капитала? Чем он отличается от оборота капитала?

- Как вычислить прибавочную стоимость?

- Что такое воспроизводство капитала?

- Как вычислить общий показатель эффективности использования капитала?

- Назовите пути повышения эффективности использования капитала.