Основные фонды организации

Понятие основных фондов. Классификация основных фондов организации

Целью деятельности коммерческих организации является удовлетворение общественных потребностей путем создания материальных благ (производства работ, оказания услуг), их реализация и получение прибыли. Обеспечение процесса производства требует наличия у организации предметов и средств труда.

Под предметами труда понимаются различные материальные блага, на преобразование которых направлен человеческий труд и которые полностью потребляются в течение одного производственного цикла. Предметы труда являются составной материальной частью создаваемого продукта и должны полностью возместить свою стоимость путем включения ее в стоимость продукта труда.

Под средствами труда понимают материальные блага, при помощи которых человек воздействует на предметы труда, превращая их в результат труда (продукт, работу, услугу). В отличие от предметов труда, средства труда функционируют длительное время, переходят из одного производственного цикла в следующий производственный цикл в неизменном натурально-вещественном виде. Средствам труда принадлежит также особая роль в развитии общества, так как экономические эпохи различаются не тем, что производится, а тем, как производится, какими средствами труда.

В составе средств труда можно выделить следующие группы, имеющие между собой различия в особенностях функционирования, воспроизводства, натуральном составе:

- материальные блага — машины, оборудование, передаточные устройства и т. п., которые по своей сути являются результатами предыдущего человеческого труда;

- материальные условия — земля, насаждения, рабочий скот, которые не являются результатами человеческого труда, но являются условиями процесса производства;

- нематериальные активы — информационные системы, программы, имущественные права и т. п., которые не представлены в материально-вещественной форме, но также являются составной частью производственного процесса организации.

Совокупность средств труда и предметов труда составляют потенциал организации, используемый ею для обеспечения процесса производства и представленный в виде основных средств, оборотных фондов и нематериальных активов. Различия между этими тремя составными частями потенциала организации определяются формой существования, формой участия в процессе производства, длительностью функционирования в производственном процессе и способом воспроизводства.

Основные фонды являются наиболее существенной частью потенциала организации. Их доля в структуре имущества предприятий зависит от отрасли производства, размеров предприятия, его технической оснащенности и в ряде случаев может составлять более 80% стоимости имущества.

Основные фонды — это средства труда, имеющие материально-вещественную форму и функционирующие в производственном процессе длительное время. В процессе функционирования основные фонды сохраняют свою материально-вещественную форму и переносят свою стоимость на стоимость готовой продукции частями по мере износа. Принято считать, что к основным фондам относятся объекты, участвующие в производственном процессе организации более года. В случае, если производственный цикл организации длится более года, то к основным фондам относятся объекты, функционирующие более одного производственного цикла.

Возмещение стоимости основных фондов происходит в течение всего срока службы объекта основных фондов путем начисления амортизации.

Амортизация — процесс перенесения стоимости объекта основных фондов на стоимость готовой продукции. Перенос стоимости осуществляется путем включения части стоимости объекта в стоимость готовой продукции, выпущенной с его применением, с целью возмещения средств и наличия источника для последующей замены использованного объекта основных фондов организации на аналогичный новый объект.

Один и тот же материальный объект может являться объектом основных фондов у одних организаций и не являться таковым у других. Для того, чтобы объект был признан в качестве объекта основных фондов, должны одновременно выполняются следующие условия:

а) объект предназначен для использования в производственном процессе, для управленческих нужд организации, для предоставления за плату во временное владение/пользование;

б) объект предназначен для многократного функционирования в виде средств труда, а именно свыше 12 месяцев или более одного производственного цикла, если производственный цикл превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В Российской Федерации действует единый общероссийский классификатор объектов основных фондов (ОКОФ). Каждый объект имеет свой уникальный девятизначный код, что обеспечивает информационную поддержку решения ряда задач, в том числе в масштабах всей страны, а именно: оценке общего объема и состава основных фондов у всех организаций, реализации комплекса учетных функций, осуществления международных сопоставлений и проч.

Объектами классификации являются основные фонды, которые разделены на укрупненные разделы — материальные основные фонды и нематериальные основные фонды (нематериальные активы). Группировка объектов осуществлена по признакам назначения, связанным с видами деятельности. Материальные основные фонды (основные средства) разделены на следующие группы (подразделы):

- здания;

- сооружения;

- машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- жилища, вычислительная техника и оргтехника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- прочие виды материальных основных фондов.

Внутри подраздела основные фонды подразделяются на классы, подклассы, виды.

Все многообразие объектов основных фондов организации может быть классифицировано и по другим признакам с целью учета особенностей их создания, функционирования и роли в процессе производства. Общая классификация объектов основных фондов организации по различным классификационным признакам представлена в табл. 3.1.

Таблица 3.1

| Классификационный признак | Классификационные группы |

|---|---|

| Назначение объекта, связанное с видом деятельности | Согласно Классификатору ОКОФ |

| Участие в процессе производства | Производственные основные фонды — объекты, непосредственно участвующие в процессе производства или создающие условия для осуществления производственного процесса |

| Непроизводственные основные фонды — прочие объекты, числящиеся на балансе организации и не связанные с процессом производства (объекты социальнокультурного назначения, детские сады, поликлиники и проч.) | |

| Роль в процессе производства | Активные основные производственные фонды — объекты, непосредственно воздействующие на предмет труда и видоизменяющие его |

| Пассивные основные производственные фонды — объекты, участвующие опосредованно в процессе производства путем создания условий для его протекания | |

| Возможность начисления амортизации | Объекты, амортизация на которые не начисляется:

|

| Амортизируемые объекты — все прочие объекты основных фондов | |

| Способ создания объекта | Природный — объекты основных фондов, относящиеся к объектам живой и неживой природы |

| Производственный — все прочие объекты основных фондов, являющиеся продуктом человеческого труда | |

| Срок службы | Распределение объектов основных фондов на группы, согласно планируемому сроку их службы |

С целью характеристики количественного и качественного состояния основных фондов проводят анализ их величины, динамики и структуры. Различают возрастную, производственную и технологическую структуру основных фондов организации.

Возрастная структура предполагает разделение всех объектов основных фондов организации по возможному сроку их полезного использования (до 5 лет, 5–10 лет, более 10 лет) и расчет в стоимостном выражении доли каждой возрастной группы объектов в общем объеме основных фондов.

Под производственной структурой понимается соотношение стоимости отдельных групп (подразделов) объектов основных фондов в общей величине стоимости основных фондов организации.

Под технологической структурой понимается расчет доли каждого вида объектов основных фондов в общем объеме класса (подкласса, подраздела) основных фондов организации.

Не относятся к объектам основных фондов:

- средства труда, которые участвуют в производственном процессе несколько производственных циклов, но менее 12 месяцев, вне зависимости от их стоимости;

- средства труда, числящиеся на складе организаций-изготовителей как готовые изделия или как товары на складах организаций, осуществляющих торговую деятельность.

Средства труда, в случае если они удовлетворяют условиям для признания их в качестве основных фондов, но стоимость которых не превышает 40 000 руб., могут учитываться организацией в составе материально-производственных запасов. Возможность такого учета должна быть закреплена документами организации.

Учет и оценка основных фондов

В процессе производственно-хозяйственной деятельности организация ведет учет основных фондов в натуральных и стоимостных показателях. Единицей учета объектов основных фондов является инвентарный объект.

Инвентарный объект — законченный и готовый к эксплуатации в сформированном виде объект основных фондов организации, состоящий как из одного, так и из нескольких приспособлений, принадлежностей, комплектующих узлов и деталей. Инвентарный объект формируется при принятии единицы основных фондов к бухгалтерскому учету.

Учет основных фондов по натуральным показателям осуществляется отдельно по каждой группе основных фондов и предполагает применение количественных показателей, характерный для каждой группы, а именно: площадь участка и его назначение (для земельных участков); количество, этажность, площадь (для зданий); протяженность и мощность (для передаточных устройств);

количество, мощность, грузоподъемность (для машин и оборудования) и т. п. Учет основных фондов по натуральным показателям применяется при планировании потребности, оценке состава и структуры производственных мощностей, характеристике производственного потенциала организации.

Стоимостная оценка объектов основных фондов используется для оценки общей величины основных фондов, их структуры и динамики, эффективности использования фондов, определения степени изношенности, расчета себестоимости продукции и рентабельности деятельности организации. Стоимостная оценка осуществляется с применением следующих показателей: первоначальная стоимость, восстановительная стоимость, остаточная стоимость, среднегодовая стоимость, балансовая стоимость, ликвидационная стоимость и рыночная стоимость объектов основных фондов организации.

Первоначальная стоимость объекта основных фондов — сумма всех фактически произведенных затрат организации на приобретение, сооружение и изготовление объекта (за исключением налога на добавленную стоимость и иных возмещаемых налогов) до момента ввода его в эксплуатацию. Если объект основных фондов был приобретен организацией за плату, то фактическими затратами на приобретение, сооружение и изготовление объекта основных фондов будут являться:

- сумма, уплачиваемая в соответствии с договором поставщику (продавцу);

- сумма, уплачиваемая за доставку объекта и приведение его в состояние, пригодное для использования;

- сумма, уплачиваемая сторонним организациям за осуществление работ по договору строительного подряда и иным договорам;

- сумма, уплачиваемая сторонним организациям за информационные и консультационные услуги, связанные с приобретением объекта;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных фондов;

- прочие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта.

Если объект основных фондов был внесен учредителями в уставный (складочный) капитал организации, то первоначальной стоимостью признается его денежная оценка, согласованная учредителями (участниками) организации. Если объект основных фондов был получен по договору дарения (безвозмездно), то первоначальной стоимостью признается его текущая рыночная стоимость на дату принятия объекта к бухгалтерскому учету.

Первоначальная стоимость объекта основных фондов является фиксированной величиной и не подлежит изменению, кроме отдельных случаев, регламентированных законодательством Российской Федерации. Изменение первоначальной стоимости возможно в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки стоимости объекта на основании его текущей рыночной стоимости.

Восстановительная стоимость объекта основных фондов — стоимость воспроизводства аналогичной единицы объекта основных фондов в современных условиях. Практическое значение этого показателя заключается в определении величины затрат, которые понесла бы организация в текущий момент времени на приобретение аналогичного объекта основных фондов. В условиях рыночной экономики восстановительная стоимость объекта может отклоняться от первоначальной как в большую, так и в меньшую сторону. В условиях инфляции восстановительная стоимость может быть значительно выше первоначальной, в условиях научно-технического прогресса — отставать.

Определение восстановительной стоимости объектов основных фондов позволяет организации оценить реальную их стоимость в текущий момент времени. Несоответствие первоначальной и восстановительной стоимости может оказать негативное влияние на показатели деятельности организации, поэтому большое значение приобретает контроль за соответствием этих показателей. В настоящее время коммерческие организации имеют право переоценивать однородные объекты основных фондов с периодичностью не чаще одного раза в год по состоянию на начало отчетного периода. Переоценка стоимости объектов основных фондов производится путем корректировки их первоначальной стоимости (в случае если она производится впервые) или восстановительной стоимости (если переоценка производилась ранее). Также пересчету подлежит и сумма амортизации, начисленная за всё время эксплуатации объекта в организации.

Остаточная стоимость объекта основных фондов — разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации за всё время эксплуатации объекта. Величина остаточной стоимости показывает, какая часть стоимости объекта уже перенесена на стоимость готовой продукции, характеризует величину износа (устаревания) объекта, указывает на необходимость его обновления или замены, планирования проведения текущего или профилактического ремонта.

Балансовая стоимость объектов основных фондов — стоимостная оценка всех объектов основных фондов организации, по которой они отражаются у нее на балансе. Одновременно на балансе организации могут числиться основные фонды, оцененные по-разному. В случае приобретения основных фондов в текущем периоде объекты будут отражены по первоначальной стоимости.

В случае приобретения объектов основных фондов в предыдущих периодах они будут отражены по остаточной стоимости, а в случае их переоценки — по восстановительной стоимости.

Среднегодовая стоимость объектов основных фондов — величина средней стоимости всех объектов основных производственных фондов организации, находящихся в процессе эксплуатации в течение определенного периода времени (календарный год).

Среднегодовая стоимость представляет собой комплексный показатель и применяется в экономических расчетах, показывающих эффективность использования основных производственных фондов организации. Показатель рассчитывается с учетом балансовой стоимости действующих на начальный момент времени объектов основных производственных фондов организации, а также с учетом их ввода и выбытия за определенный период. Значение показателя определяется по формуле

ОПФ(ср.г.) = ОПФ(н.г.) + Σ[ОПФ(вв.)i x К / 12] – Σ[ОПФ (выб.) j x (12 – К) / 12],

где ОПФ(ср.г.) — среднегодовая стоимость объектов основных производственных фондов;

ОПФ(н.г.) — балансовая стоимость объектов основных производственных фондов по состоянию на начало года;

ОПФ(вв.) — первоначальная стоимость объекта основных производственных фондов, введенного в эксплуатацию в течение года (показатель рассчитывается для каждого введенного в эксплуатацию объекта отдельно);

i — номер объекта, введенного в эксплуатацию в течение года;

ОПФ(выб.) — балансовая стоимость объекта основных производственных фондов, выбывшего из эксплуатации в течение года (показатель рассчитывается для каждого выведенного в эксплуатацию объекта отдельно);

j — номер объекта, выбывшего из эксплуатации в течение года;

К — количество полных месяцев эксплуатации введенного или выведенного из эксплуатации объекта основных производственных фондов в течение года.

Ликвидационная стоимость объекта основных фондов — сумма денежных средств, за которую объект может быть продан в настоящее время (или уже продан) организацией. При определении ликвидационной стоимости объекта следует учитывать его восстановительную стоимость, степень физического и морального износа, а также расходы, связанные с осуществлением продажи объекта, — расходы по транспортировке, ликвидации, демонтажу объекта и проч. Разница между балансовой и ликвидационной стоимостью объекта составляет финансовый результат (прибыль или убыток) организации от операции по выбытию (реализации) объекта.

Рыночная стоимость объекта основных фондов — стоимостная оценка объекта основных фондов, по которой он может быть приобретен в данный момент времени с учетом его потребительских свойств и степени изношенности. Величина рыночной стоимости является основанием для принятия решения организацией о проведении процедуры переоценки объекта, определении его восстановительной стоимости и отражении его на балансе по восстановительной стоимости с учетом износа.

Многообразие способов стоимостной оценки основных фондов организации обусловлено необходимостью корректного отражения их реальной стоимости в зависимости от целей представления, а также для проведения объективных расчетов показателей эффективности и результативности деятельности организации.

Износ основных фондов

Объекты основных фондов находятся в процессе эксплуатации длительное время. Под влиянием внешнего воздействия они теряют свои эксплуатационные свойства, приходят в негодность и не могут далее выполнять свои функции. Задачей организации является определение степени изношенности объекта с целью корректного определения и отражения в балансе его стоимости.

Износ объекта основных фондов — это утрата объектом основных фондов своих потребительских свойств и стоимости под влиянием внешнего воздействия.

К внешнему воздействию, влияющему на потребительские свойства объекта, относятся условия его эксплуатации, природно-климатические условия, технологические и экономические факторы. Их влияние на объект проявляется по-разному. Вследствие этого различают физический износ и моральный износ объектов основных фондов.

Физический износ — утрата объектом основных фондов своих потребительских свойств и стоимости под воздействием эксплуатационных и (или) природно-климатических условий. По сути, физический износ можно охарактеризовать как изнашивание объекта. На уровень физического износа оказывают влияние следующие факторы:

- первоначальное качество объекта, качество сырья, комплектующих материалов и сборки;

- интенсивность эксплуатации объекта;

- агрессивность влияния природно-климатических факторов;

- квалификация специалистов, эксплуатирующих объект;

- регулярность проведения технического осмотра и профилактического ремонта.

Под влиянием физического износа объекты основных фондов постепенно приходят в негодность, вследствие чего снижаются показатели деятельности организации, сокращается объем выпуска продукции, ухудшаются показатели качества. С целью не допустить негативных последствий организация обязана следить за состоянием своих основных фондов, восстанавливать их утраченные свойства. Восстановление потребительских свойств объекта, утраченных им вследствие физического износа, осуществляется путем проведения ремонта всех видов и реконструкции объекта.

Моральный износ — утрата объектом основных фондов части своей стоимости под воздействием экономических и технологических факторов до окончания срока своей физической службы. Различают моральный износ первого и второго вида.

Моральным износом первого вида является процесс утраты объектом основных фондов части своей стоимости под влиянием экономических факторов. Сущность морального износа первого вида заключается в том, что под влиянием научно-технического прогресса происходит постепенное удешевление стоимости производства аналогичного объекта в современных условиях. Это происходит вследствие роста производительности труда, использования современных материалов и оборудования, снижения затрат на производство. Моральный износ первого вида по своей сути является обесцениванием объекта в современных условиях по сравнению со стоимостью его приобретения.

Моральный износ второго вида представляет собою утрату объектом части своей стоимости под влиянием технологических факторов, а именно вследствие появления новых, более современных и технически усовершенствованных машин и оборудования, исполняющих аналогичные функции. Моральный износ второго вида является устареванием объекта основных фондов по сравнению с имеющимися на рынке аналогами.

Моральный износ объектов основных фондов представляет собой существенную проблему для организации, так как вследствие обесценения и устаревания объектов снижается производительность труда, качество выпускаемой продукции и ее технические характеристики отстают от имеющихся на рынке образцов, что приводит к завышению себестоимости, снижению конкурентоспособности и техническому отставанию производства.

Улучшение потребительских свойств объектов с целью снижения негативных последствий для организации вследствие морального износа основных фондов и применения технически несовершенных машин и оборудования производится путем их модернизации, замены узлов и агрегатов преимущественно у объектов активной части основных фондов. Моральный износ является также побудительным мотивом для замены объектов и техническому перевооружению производства.

Моральный и физический износ объекта не находятся в прямой взаимосвязи друг с другом. Объект основных фондов, принятый на баланс организации и участвующий в производственном процессе, начинает подвергаться физическому износу с первых дней эксплуатации. При этом моральный износ наступает не всегда, а только в том случае, если стоимость воспроизводства объекта в современных условиях уменьшается или на смену приходят более современные и производительные машины и оборудование. В то же время абсолютно новый объект, еще не подвергшийся физическому износу, может претерпеть моральный износ вследствие выхода более современных единиц машин и оборудования.

Амортизация, восстановление и выбытие основных фондов

Объекты основных фондов организации находятся в процессе производства длительное время, участвуют в изготовлении продукции (предоставлении услуг), подвергаются моральному и физическому износу и с течением времени теряют свои потребительские свойства. Для восстановления объекта основных фондов организация может провести его ремонт, реконструкцию, модернизацию. В случае невозможности или нецелесообразности осуществления этих мероприятий объект выбывает из эксплуатации и списывается с баланса организации. Также в течение всего срока полезного использования организация может продать, передать в аренду объект своих основных фондов.

По окончании срока службы объекта основных фондов у организации должен быть источник денежных средств для его возобновления. Особенностью функционирования объектов основных фондов является осуществление процесса амортизации, а именно включение части стоимости объекта в затраты на выпуск продукции (в себестоимость продукции организации). Этот процесс происходит в течение всего срока службы объекта. Стоимость объекта должна быть полностью включена в затраты всего объема продукции, выпущенной с его применением. Основные фонды переносят свою стоимость на стоимость готовой продукции частями в течение всего срока службы путем расчета и включения в себестоимость готовой продукции суммы амортизации.

Сумма амортизации (сумма амортизационных начислений) — величина стоимости объекта основных фондов, включенная в стоимость готовой продукции. Годовая сумма амортизации по объекту основных фондов показывает, какая величина его стоимости была перенесена на стоимость готовой продукции в течение года.

Общая сумма амортизационных отчислений по объекту основных фондов показывает, какая величина его стоимости уже перенесена на стоимость готовой продукции за период срока службы объекта со времени его ввода в эксплуатацию.

Норма амортизации — выраженный в процентах размер амортизационных начислений в год по каждой группе (объекту) основных фондов.

Амортизационный фонд — сумма денежных средств организации, равная величине стоимости объекта основных фондов, перенесенных на стоимость готовой продукции за все время, прошедшее с начала эксплуатации объекта.

Для каждой организации размер амортизационных начислений является одним из важнейших показателей расчета. Если норма и сумма амортизации будут необоснованно завышены, то это приведет к увеличению себестоимости продукции и, как следствие, снижению прибыли и конкурентоспособности организации.

Занижение нормы амортизации может привести к выбытию объекта основных фондов из эксплуатации ранее, чем его стоимость в полном объеме будет перенесена на стоимость готовой продукции. Вследствие этого организация не успеет сформировать амортизационный фонд для возмещения объекта и понесет убыток.

Начисление амортизации производится по всем объектам основных производственных фондов, числящимся на балансе коммерческих организаций и находящимся в эксплуатации. Исключение составляют объекты, потребительские свойства которых со временем не меняются (земельные участки, объекты природопользования, музейные предметы и коллекции и т. п.), объекты, выделенные в рамках мобилизационной подготовки по законодательству РФ и не используемые организацией для производства продукции, а также объекты, находящиеся на консервации более трех месяцев.

Расчет суммы амортизации производится организацией самостоятельно, исходя из ожидаемого срока полезного использования объекта в соответствии с ожидаемой производительностью или мощностью. Основные непроизводственные фонды не переносят свою стоимость на стоимость готовой продукции. Амортизация на объекты основных непроизводственных фондов не начисляется. Стоимость объектов возмещается за счет использования чистой прибыли организации.

Срок полезного использования — период времени, в течение которого объект основных фондов может служить для выполнения целей деятельности организации согласно своим техническим и производственным характеристикам.

Амортизируемое имущество организации распределяется по 10 амортизационным группам в соответствии со сроком его полезного использования согласно классификации, установленной правительством Российской Федерации. Группировка объектов основных фондов, согласно сроку службы, представлена в табл. 3.2.

Таблица 3.2

| Группа | Срок службы (лет) | Виды основных фондов, состав которых формирует группу (по кодам ОКОФ) |

|---|---|---|

| 1 | 1–2 | Машины и оборудование. |

| 2 | 2–3 | Машины и оборудование. Инвентарь производственный и хозяйственный. Насаждения многолетние. |

| 3 | 3–5 | Сооружения и передаточные устройства. Машины и оборудование. Средства транспортные. Инвентарь производственный и хозяйственный. |

| 4 | 5–7 | Здания (кроме жилых). Сооружения и передаточные устройства. Машины и оборудование. Средства транспортные. Инвентарь производственный и хозяйственный. Скот рабочий. Насаждения многолетние. |

| 5 | 7–10 | Здания (кроме жилых). Сооружения и передаточные устройства. Машины и оборудование. Средства транспортные. Инвентарь производственный и хозяйственный. Насаждения многолетние. |

| 6 | 10–15 | Сооружения и передаточные устройства. Жилища. Машины и оборудование. Средства транспортные. Инвентарь производственный и хозяйственный. Насаждения многолетние. |

| 7 | 15–20 | Здания (кроме жилых). Сооружения и передаточные устройства. Машины и оборудование. Средства транспортные. Насаждения многолетние. |

| 8 | 20–25 | Здания (кроме жилых). Сооружения и передаточные устройства. Машины и оборудование. Транспортные средства. Инвентарь производственный и хозяйственный. |

| 9 | 25–30 | Здания (кроме жилых). Сооружения и передаточные устройства. Машины и оборудование. Транспортные средства. |

| 10 | Более 30 | Здания (кроме жилых). Сооружения и передаточные устройства. Жилища. Машины и оборудование. Транспортные средства. Насаждения многолетние. |

Срок полезного использования объекта определяется организацией самостоятельно, исходя из установленной классификации, при вводе объекта в эксплуатацию и не может быть изменен в дальнейшем, за исключением случаев проведения реконструкции, модернизации или технического перевооружения объекта.

Изменение срока полезного использования объекта основных фондов в результате проведенных мероприятий может быть осуществлено только в пределах сроков, установленных для той амортизационной группы, в которую ранее данный объект был включен.

С целью корректного определения себестоимости продукции организация должна рассчитать сумму амортизационных начислений. Расчет суммы производится согласно одному из способов, установленных законодательно. Способами начисления амортизации являются: линейный способ, способ уменьшаемого остатка, способ списания стоимости объекта по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему выпускаемой продукции. Годовая сумма амортизации рассчитывается по каждому объекту основных фондов путем умножения нормы амортизации на базу начисления суммы амортизации. Базой для начисления суммы амортизации является первоначальная (восстановительная) или остаточная стоимость объекта основных фондов в зависимости от выбранного организацией способа начисления амортизации.

Линейный способ начисления амортизации предполагает перенос стоимости объекта основных фондов на стоимость готовой продукции пропорционально равными частями в течение всего срока полезного использования объекта. Норма амортизации определяется исходя из срока полезного использования объекта и рассчитывается по формуле

Н(А) = (1 / Т) x 100%,

где Н(А) — норма амортизации (ежегодно, в процентах);

Т — срок полезного использования объекта (лет).

Базой для начисления суммы амортизации является первоначальная (восстановительная, в случае проведения переоценки) стоимость объекта.

Способ уменьшаемого остатка предполагает перенос стоимости объекта основных фондов на стоимость готовой продукции неравномерно. Бóльшая часть стоимости переносится в первые годы полезного использования объекта, с каждым годом службы этот показатель уменьшается. Норма амортизации определяется исходя из срока полезного использования объекта (как при линейном способе) и установленного организацией повышающего коэффициента, который не может быть выше 3. Базой для начисления суммы амортизации является остаточная стоимость объекта основных фондов на начало отчетного периода.

Способ уменьшаемого остатка является единственным способом начисления амортизации, при котором по итогам срока полезного использования объекта его стоимость не будет полностью перенесена на стоимость готового продукта. С каждым годом последующего использования остаточная стоимость будет уменьшаться, достигая несущественной для организации величины. Этот способ начисления амортизации может быть использован в тех случаях, когда сложно точно определить срок полезного использования объекта, а также возможна дальнейшая эксплуатация объекта за пределами этого срока. Достоинством способа является возможность организации перенести значительную часть стоимости объекта на стоимость готовой продукции и сформировать большую часть амортизационного фонда в течение первых лет эксплуатации, что особенно важно на производствах, в значительной степени зависящих от уровня модернизации основных фондов.

Способ списания стоимости по сумме чисел лет срока полезного использования, так же как и предыдущий способ, позволяет организации включить в стоимость готовой продукции бóльшую часть стоимости объекта основных фондов в первые годы его эксплуатации. В отличие от способа уменьшаемого остатка, данный способ начисления амортизации позволяет полностью перенести стоимость объекта на себестоимость готовой продукции за весь период срока полезного использования объекта. Норма амортизации определяется как дробь, в числителе которой указывается количество лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

Если срок полезного использования объекта составляет 3 года, то:

в первый год Н(А) = [3 / (3 + 2 + 1)] x 100%;

во второй год Н(А) = [2 / (3 + 2 + 1)] x 100%;

в третий год Н(А) = [1 / (3 + 2 + 1)] x 100%.

Базой для начисления суммы амортизации является первоначальная (восстановительная, в случае проведения переоценки) стоимость объекта.

Способ списания стоимости объекта пропорционально объему выпускаемой продукции предполагает установление зависимости между нормой амортизации и долей выпуска продукции в отчетном периоде по отношению ко всему объему продукции, который будет выпущен с использованием данного объекта основных фондов. Норма амортизации определяется как дробь в числителе которой указывается натуральный показатель объема продукции (работ) в отчетном периоде, а в знаменателе — предполагаемый объем выпуска продукции за весь срок полезного использования объекта основных фондов. Базой для начисления суммы амортизации является первоначальная (восстановительная, в случае проведения переоценки) стоимость объекта.

Все негосударственные организации вправе самостоятельно производить расчет нормы и суммы амортизационных отчислений, используя установленные способы начисления. Государственные организации производят расчет годовой суммы амортизационных отчислений линейным способом исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

Общие правила начисления амортизации для коммерческих организаций следующие:

- Амортизацию начисляют все коммерческие организации независимо от их организационно-правовой формы и размера.

- Начисление амортизации производится организацией вне зависимости от результатов ее хозяйственной деятельности в отчетном периоде и отражается в бухгалтерском учете в том отчетном периоде, к которому относится.

- Способ начисления амортизации выбирается организацией для каждой единицы объекта основных фондов (группы однородных объектов), устанавливается при принятии его к бухгалтерскому учету и не может быть изменен в течение всего срока полезного использования объекта.

- Амортизация начисляется в течение всего срока полезного использования объекта.

- Срок полезного использования объекта основных фондов определяется организацией самостоятельно на дату его ввода в эксплуатацию с учетом классификации, утверждаемой Правительством Российской Федерации.

- Амортизация начисляется на объект основных фондов, находящийся в эксплуатации, с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета по всем основаниям.

- В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления амортизации в размере 1/12 от годовой суммы амортизации.

- Некоммерческие организации не начисляют амортизацию на объекты основных фондов.

Расчет и начисление суммы амортизации влияют на формирование итоговых финансовых результатов деятельности организации, а также на возможность своевременного обновления основных фондов. В ряде случаев, установленных законодательством, организация вправе применить специальный коэффициент (2-3) к норме амортизации, рассчитанной согласно выбранному способу начисления. Допускается также начисление амортизации по нормам ниже законодательно установленных. Решение о корректировке нормы амортизации принимается руководителем организации и отражается в учетной политике.

В процессе эксплуатации объект основных фондов теряет свои потребительские свойства как под воздействием процесса физического, так и морального износа. До тех пор, пока он не утрачивает свои эксплуатационные свойства окончательно, они могут быть частично или полностью восстановлены путем проведения ремонта, модернизации или реконструкции объекта.

Ремонт — работа или комплекс работ, проводимых для восстановления потребительских свойств (работоспособности) объекта основных фондов. Различают текущий, капитальный, срочный и восстановительный ремонт объекта.

Текущий ремонт объекта проводится без остановки процесса производства на длительный период времени и связан с осуществлением замены отдельных деталей и узлов, починкой и настройкой оборудования, необходимость которых вызвана их естественным изнашиванием в процессе эксплуатации объекта.

Срочный ремонт объекта основных фондов проводится по причине его незапланированного выхода из строя, вызванного внезапной поломкой составных частей, узлов и агрегатов, а также вследствие неправильной эксплуатации объекта.

Капитальный ремонт — комплекс работ, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности объектов. Для проведения капитального ремонта объект основных фондов выбывает из эксплуатации на более длительный период времени (объект может находиться на консервации), в течение которого проводится замена всех изношенных деталей и узлов с целью полного восстановления его первоначальных потребительских и эксплуатационных свойств. В период времени, в течение которого объект находится на консервации, амортизация не начисляется.

В случае внезапного выбытия объекта из эксплуатации по причинам внешним по отношению к деятельности организации (стихийные бедствия), а также после нахождения объекта на длительной консервации проводится восстановительный ремонт, который может включать в себя элементы как текущего, так и капитального ремонта.

С целью своевременного проведения текущего, капитального ремонта, а также наличия источника денежных средств, в том числе и для осуществления срочного и восстановительного ремонта, организация может создавать резерв расходов на проведение ремонтных работ.

Модернизация — процесс устранения морального износа объекта основных фондов путем проведения его технического усовершенствования и повышения технико-экономических показателей деятельности. Объект может быть подвергнут комплексной модернизации, при которой предполагается замена всех основных составных элементов объекта. При частичной модернизации объекта замене подлежат его отдельные составные элементы.

Реконструкция — процесс переустройства существующих объектов основных фондов с целью увеличения и усовершенствования производства, производственных мощностей, улучшения показателей качества и расширения номенклатуры продукции.

В отличие от модернизации, реконструкция, как правило, осуществляется на прежнем техническом уровне.

Затраты организации на проведение ремонта, модернизации и реконструкции объекта основных фондов учитываются в том отчетном периоде, в котором они были произведены. Денежные средства, потраченные на проведение ремонта всех видов, являются затратами организации и не увеличивают стоимость объекта. Денежные средства, потраченные на проведение модернизации и реконструкции объекта, увеличивают его первоначальную (восстановительную) стоимость в случае, если после окончания работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных фондов.

В результате проведения реконструкции или модернизации объекта основных фондов срок его полезного использования не меняется в случае, если первоначальные нормативные показатели функционирования объекта не изменились. При изменении (улучшении) этих показателей срок полезного использования по этому объекту должен быть пересмотрен (увеличен).

В случае, если проведение мероприятий по ремонту, модернизации, реконструкции объекта не является целесообразным по причине значительного морального устаревания или изношенности объекта, а также по ряду других причин, связанных с невостребованностью объекта на производстве, объект основных фондов выбывает из организации и подлежит списанию с бухгалтерского учета.

Выбытие объекта основных фондов имеет место в случае:

- продажи;

- прекращения использования объекта вследствие морального или физического износа;

- ликвидации объекта при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передачи по договору мены, дарения;

- внесения в счет вклада по договору о совместной деятельности;

- выявления недостачи и порчи активов при их инвентаризации;

- частичной ликвидации при выполнении работ по реконструкции;

- в ряде иных случаев.

Средства, затраченные организацией на осуществление выбытия объекта (демонтаж, транспортировка и т. п. затраты), суммируются с балансовой стоимостью объекта и после вычета суммы денежных средств, полученных от продажи объекта, формируют финансовый результат (прибыль или убыток) организации.

Показатели использования основных фондов

Основные фонды, участвуя в производственном процессе, находятся в постоянном движении: закупаются новые объекты, устаревшие объекты выводятся из эксплуатации, на объекты основных фондов начисляется амортизация, отдельные объекты находятся в ремонте, реконструируются или модернизируются, а также объекты основных фондов могут быть проданы, законсервированы или сданы в аренду. С целью характеристики состава, структуры и эффективности использования основных фондов в организации применяется система показателей, состоящая как из количественных, так и из качественных показателей. Первая группа показателей характеризует состав и структуру основных фондов организации, вторая — эффективность их использования. Под структурой основных фондов понимают долю объектов основных фондов (рассчитанную по стоимости), объединенных каким-либо общим признаком, в их общей величине. Общим признаком может являться вид основных фондов, сумма введенных или выбывших основных фондов в течение определенного периода времени, величина начисленной амортизации и проч.

В первую группу показателей входят относительные показатели, характеризующие состав и структуру основных фондов организации: показатель темпа роста основных фондов, доля отдельных видов основных фондов в их общем объеме, коэффициент износа основных фондов, коэффициент годности основных фондов, коэффициент ввода (обновления) основных фондов, коэффициент выбытия основных фондов, коэффициент прироста основных фондов.

Показатель темпа роста основных фондов Т(р) за период рассчитывается по формуле

Т(р) = [ОФ(к.г) / ОФ(н.г)] x 100%,

где ОФ(к.г) — балансовая стоимость основных фондов на конец периода (года);

ОФ(н.г) — балансовая стоимость основных фондов на начало периода (года).

Показатель темпа роста показывает, сколько процентов к стоимости объектов основных фондов, имевшихся у организации на начало периода (года), составляет стоимость объектов основных фондов, имеющихся у организации на конец периода (года).

Стоимость объектов основных фондов организации увеличилась, если значение показателя более 100%, и уменьшилась — если менее 100%.

Доля отдельных видов объектов основных фондов в их общем объеме (структура основных фондов) рассчитывается как отношения балансовой стоимости объектов отдельной группы (отдельного вида) основных фондов к общей балансовой стоимости объектов основных фондов организации, выраженное в процентах.

Показатель коэффициента износа основных фондов К(и) рассчитывается по формуле

К(и) = [А / ОФ(перв.)] x 100%,

где А — сумма начисленной амортизации по объекту основных фондов (группе основных фондов, всем основным фондам) за все время эксплуатации в организации;

ОФ(перв.) — первоначальная (восстановительная) стоимость объекта основных фондов (группы основных фондов, всех основных фондов) организации.

Коэффициент износа показывает, какая часть стоимости объекта (группе объектов, всех объектов основных фондов) уже перенесена на стоимость (включена в себестоимость) готовой продукции, произведенной с их участием.

Показатель коэффициента годности основных фондов К(г) рассчитывается по формуле

К(г) = [ОФ(ос) / ОФ(перв.)] x 100%,

где ОФ(ос) — остаточная стоимость объекта основных фондов (группы основных фондов, всех основных фондов) организации, числящихся на балансе;

ОФ(перв.) — первоначальная (восстановительная) стоимость объекта основных фондов (группы основных фондов, всех основных фондов) организации.

Коэффициент годности показывает, какую часть стоимости объекта основных фондов (группы основных фондов, всех основных фондов) организации осталось перенести на стоимость (включить в себестоимость) готовой продукции, которая будет произведена с их участием.

Показатель коэффициента ввода (обновления) основных фондов К(вв) рассчитывается по формуле

К(вв) = [ОФ(вв.) / ОФ(к.г.)] x 100%,

где ОФ(вв.) — стоимость объектов основных фондов, введенных в эксплуатацию в течение периода (года);

ОФ(к.г.) — балансовая стоимость объектов основных фондов по состоянию на конец отчетного периода (года).

Коэффициент ввода (обновления) показывает, какую часть стоимости объектов основных фондов, имеющихся у организации на конец отчетного периода (года), составляет стоимость вновь введенных объектов основных фондов.

Показатель коэффициента выбытия основных фондов К(выб) рассчитывается по формуле

К(выб.) = [ОФ(выб.) / ОФ(н.г.)] x 100%,

где ОФ(выб.) — стоимость объектов основных фондов, выведенных из эксплуатации в течение периода (года) по всем основаниям;

ОФ(н.г.) — балансовая стоимость объектов основных фондов по состоянию на начало отчетного периода (года).

Коэффициент выбытия показывает, какая часть объектов основных фондов по стоимости, имевшихся у организации на начало отчетного периода (года), выведена из эксплуатации в течение отчетного периода (года).

Показатель коэффициента прироста основных фондов К(прир.) рассчитывается по формуле

К(прир.) = {[ОФ(вв.) – ОФ(выб.)] / ОФ(н.г.)} x 100%,

Коэффициент прироста показывает, на сколько изменилась стоимость объектов основных фондов, имевшихся у организации на начало года, за счет операций по вводу и выводу объектов из эксплуатации. Если значение показателя больше нуля, то стоимость основных фондов организации за период увеличилась, если меньше — уменьшилась.

Коэффициенты ввода (обновления), выбытия, прироста основных фондов могут рассчитываться совокупно по всем основным фондам организации, а также по группам основных фондов. По данным Федеральной службы государственной статистики РФ, коэффициенты ввода (обновления) и выбытия основных фондов по совокупности предприятий страны остаются стабильными на протяжении последних нескольких лет (табл. 3.3).

Таблица 3.3

| Годы | Коэффициент обновления, % | Коэффициент выбытия, % |

|---|---|---|

| 2011 | 4,6 | 0,8 |

| 2012 | 4,8 | 0,7 |

| 2013 | 4,6 | 0,7 |

| 2014 | 4,3 | 0,8 |

Во вторую группу показателей входят относительные показатели, характеризующие эффективность использования объектов основных производственных фондов организации. К показателям эффективности использования объектов основных фондов организации относятся показатели фондоотдачи и фондоемкости.

Показатель фондоотдачи (ФО) рассчитывается по формуле

ФО = В / ОПФ(с.г.),

где В — выручка от реализации продукции (работ, услуг) организации за период (год);

ОПФ(с.г.) — среднегодовая стоимость основных производственных фондов.

Величина показателя фондоотдачи показывает, сколько выручки получает организация с каждого рубля, вложенного в объекты основных производственных фондов. Анализ показателя осуществляется в динамике за ряд периодов. Рост показателя характеризует повышение эффективности использования основных фондов организации.

Показатель фондоемкости (ФЕ) представляет собою показатель, обратный показателю фондоотдачи, и рассчитывается по формуле

ФЕ = 1 / ФО = ОПФ(с.г.) / В.

Величина показателя фондоемкости показывает, сколько денежных средств необходимо вложить в объекты основных производственных фондов с целью получения одного рубля выручки от реализации продукции (работ, услуг). Так же как и показатель фондоотдачи, показатель фондоемкости анализируется в динамике. Уменьшение значения показателя фондоотдачи свидетельствует о повышении эффективности использования объектов основных фондов организации.

Показатели фондоотдачи и фондоемкости измеряются в рублях. Также при расчете этих показателей можно использовать величину среднегодовой стоимости не всех производственных фондов, а только их активной части.

С целью оценки оснащенности сотрудников организации основными фондами определяется показатель фондовооруженности (ФВ). Он рассчитывается по формуле

ФВ = ОПФ(с.г.) / П(с/с),

где П(с/с) — среднесписочная численность персонала организации за период (человек).

Величина показателя фондоемкости показывает, сколько основных производственных фондов (по стоимости) приходится на одного работника, числящегося в штате организации. Чем выше показатель фондовооруженности при определенной численности персонала, тем более технически оснащенной является организация.

Анализ динамики показателей деятельности организации позволяет делать выводы о конкурентоспособности и технической оснащенности предприятия, эффективности использования материальных и человеческих ресурсов, сравнивать результаты работы организации за различные периоды времени, а также с показателями работы других предприятий в отрасли.

Источники формирования основных фондов

Основные фонды являются важнейшей составной частью имущества организации, условием выполнения производственной программы и конкурентоспособности продукции на рынке. Правильное формирование основных фондов по составу и техническим характеристикам является одной из важнейших задач организации как на начальном этапе ее существования, так и в течение всего периода деятельности.

При формировании состава основных фондов организации должны быть соблюдены следующие принципы:

- Наличие оптимального количества объектов основных фондов по количеству и техническому уровню для выполнения плановых задач.

- Соответствие объектов основных фондов организации достигнутому в стране уровню научно-технического прогресса.

- Своевременная замена изношенных и технически устаревших объектов основных фондов.

- Периодическое проведение ремонта, реконструкции, модернизации объектов основных фондов с целью поддержания их в рабочем состоянии.

- Наличие достаточного резерва основных фондов в организации для обеспечения бесперебойного производственного процесса в случае непредвиденного выбытия из эксплуатации объектов основных фондов или в период возможных пиковых производственных нагрузок.

- Наличие у организации резерва денежных средств для формирования и своевременного пополнения основных фондов.

- Обеспечение эффективного использования каждого объекта основных фондов организации.

Объекты основных фондов, имеющихся в организации, могут не отличаться друг от друга по своему качественному составу, но различаться по праву собственности организации на эти объекты, а также по источникам денежных средств, затраченным на закупку данных объектов. Общая классификация объектов основных фондов организации по праву собственности и источникам формирования представлена на рис. 3.1.

Рис. 3.1. Классификация объектов основных фондов организации по праву собственности и источникам формирования

По признаку наличия права собственности организации на объекты основных фондов объекты могут являться собственными или арендованными. Если организация является собственником объекта основных фондов, то она самостоятельно определяет порядок его использования и распоряжается им по своему усмотрению. Источником денежных средств на приобретение в собственность объектов основных фондов являются собственные средства организации и привлеченные ею денежные средства.

Арендованные объекты основных фондов не принадлежат организации, а используются ею в срок и на условиях, предусмотренных договором с собственником объекта.

Источниками собственных денежных средств организации для приобретения объектов основных фондов являются:

- уставный капитал;

- прибыль организации;

- амортизационный фонд;

- средства на счетах организации, приравненные к собственным.

Первоначально на этапе создания организации объекты основных фондов могут быть внесены в уставный капитал или закуплены на денежные средства, внесенные в уставный капитал собственниками. В дальнейшем деятельность организации предполагает увеличение основных фондов, периодическую их замену, реконструкцию и модернизацию. Средства на эти мероприятия поступают из прибыли организации за счет фонда накопления, сформированного после уплаты налогов и выплаты дивидендов. Источником воспроизводства основных фондов является амортизационный фонд — накопленная часть денежных средств после реализации товара за счет включения части стоимости основных фондов в его себестоимость. К средствам организации, приравненным к собственным, относятся денежные средства, которые формально не являются ее собственными средствами, но, согласно особенностям расчетов, постоянно находятся на счетах организации в форме задолженности перед контрагентами. К средствам, приравненным к собственным, относятся кредиторская задолженность перед контрагентами и бюджетами всех уровней, срок уплаты которой еще не наступил, денежные резервы, созданные организацией в качестве обеспечения оплаты будущих платежей, текущая задолженность по заработной плате, и ряд прочих устойчивых пассивов.

Денежные средства организации, полученные ею из всех прочих источников, являются привлеченными денежными средствами. К привлеченным денежным средствам относятся все денежные средства, предоставленные в распоряжение организации на определенный период времени на возмездной или безвозмездной основе. К привлеченным денежным средствам относятся:

- банковские кредиты;

- займы, полученные от прочих контрагентов;

- бюджетные ассигнования;

- денежные средства, мобилизованные на финансовом рынке.

С целью приобретения объектов основных фондов организация может привлечь на определенный срок банковский кредит на возмездной основе и условиях платности. Также организация может получить заем от прочих юридических и физических на условиях, согласованных сторонами в договоре. Объекты основных фондов могут быть приобретены также за счет бюджетных ссуд и бюджетных кредитов, предоставленных организации за счет бюджетных средств для решения определенных задач на условиях возвратности и платности. К денежным средствам, мобилизованным на финансовом рынке, за счет которых организация может приобрести объект основных фондов, относятся средства, привлеченные ею путем выпуска собственных акций, векселей, прочих ценных бумаг и их реализация с целью привлечения временно свободных денежных средств юридических и физических лиц. Данные денежные средства привлекаются на возвратной основе и не являются собственными средствами организации.

В случае если у организации нет достаточного количества денежных средств для приобретения в собственность объектов основных фондов, или организация не планирует их длительное использование, объект основных фондов может быть взят во временное владение и пользование — взят в аренду. Аренда основных фондов осуществляется организацией на основании договора аренды или лизинга.

Аренда — предоставление имущества за плату во временное владение и пользование, или во временное пользование. Субъектами процесса аренды являются арендодатель и арендатор.

Арендодатель — физическое или юридическое лицо, обладающее правом собственности на передаваемое в аренду имущество, а также лица, уполномоченные собственником передавать имущество в аренду.

Арендатор — физическое или юридическое лицо, получающее в свое владение и пользование предмет аренды на определенный срок и за плату.

Объектом аренды являются предметы и природные объекты, которые не теряют своих натурально-вещественных свойств в процессе эксплуатации, в том числе объекты основных фондов.

Объектами аренды могут быть земельные участки, имущественные комплексы, здания, сооружения, организации, оборудование, транспортные средства и т. п. Государством могут быть установлены ограничения или запрет на сдачу в аренду отдельных видов имущества. За право пользования имуществом арендатор уплачивает арендодателю арендную плату в размере и в срок, предусмотренный условиями договора. По соглашению сторон арендатор может сдать арендованное имущество в субаренду третьему лицу.

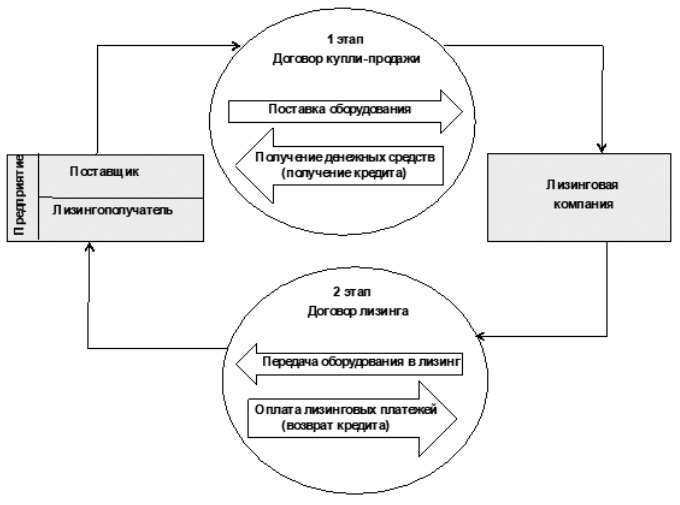

Разновидностью договора аренды имущества является договор лизинга.

Лизинг — совокупность экономических и правовых отношений по привлечению организацией финансовых средств для инвестирования в средства производства, необходимые ей для осуществления производственно-хозяйственной деятельности. Субъектами лизинговой деятельности являются лизингодатель, лизингополучатель и продавец имущества.

Лизингодатель — физическое или юридическое лицо, приобретающее в ходе реализации договора лизинга в собственность имущество и предоставляющее его лизингополучателю во временное владение и пользование с возможным последующим переходом права собственности к лизингополучателю. Лизингодатель может приобрести имущество как на собственные, так и на привлеченные средства. Имущество предоставляется в лизинг на определенный срок на условиях платности.

Лизингополучатель — физическое или юридическое лицо, которое, согласно договору лизинга, обязано принять предмет лизинга на условиях, определенных договором.

Продавец — физическое или юридическое лицо, которое по договору купли-продажи продает лизингодателю имущество, являющееся предметом договора лизинга. Допускается, что продавец имущества в рамках одного договора лизинга может являться лизингополучателем.

Выбор имущества и продавца по договору лизинга осуществляется лизингополучателем. Объект основных фондов приобретается для целей лизингополучателя, но за счет средств лизингодателя. Вследствие этого договор лизинга также называется договором финансовой аренды. Допускается выбор продавца и предмета лизинга лизингодателем. Предметом договора лизинга, как и предметом договора аренды, могут выступать любые объекты движимого и недвижимого имущества — имущественные комплексы, организации, здания, сооружения, машины, оборудование, прочие объекты. Предметом лизинга не могут быть земельные участки и природные объекты. Как и в случае аренды, государством может быть установлен запрет на передачу отдельных видов имущества в лизинг. По соглашению сторон лизингополучатель может сдать предмет лизинга в сублизинг третьей стороне.

Различают внутренний лизинг и международный лизинг. Лизинговые операции являются внутренними если оба субъекта деятельности — лизингодатель и лизингополучатель —являются резидентами Российской Федерации. При осуществлении международного лизинга лизингодатель или лизингополучатель не являются резидентами Российской Федерации. С целью развития международного финансового лизинга и устранения различий в правовых нормах отдельных государств при реализации договора лизинга в настоящее время принята и действует Конвенция УНИДРУА (Международный институт по унификации частного права) о международном финансовом лизинге от 28 мая 1988 г. В Российской Федерации Конвенция вступила в силу с 1 января 1999 г.

За пользование объектом лизинга лизингополучатель выплачивает лизингодателю лизинговые платежи в порядке и в сумме, определенной в договоре. Сумма лизингового платежа рассчитывается с учетом необходимости возмещения следующих затрат:

- затраты лизингодателя на покупку предмета договора лизинга;

- затраты лизингодателя на транспортировку и передачу предмета лизинга лизингополучателю;

- затраты лизингодателя на осуществление прочих услуг лизингополучателю, предусмотренных условиями договора;

- доход лизингодателя;

- цена выкупа предмета лизинга в случае, если договором лизинга предусмотрен переход права собственности на него к лизингополучателю.

Лизинговые платежи могут осуществляться в денежной и натуральной форме. В учете лизингополучателя сумма лизинговых платежей входит в состав расходов, связанных с производством и реализацией продукции. За период одного лизингового договора лизингодатель должен получить возмещение всех расходов, понесенных в процессе закупки и доставки оборудования, оказания прочих услуг, согласно договору. За весь период действия договора лизинга выплаченные лизинговые платежи могут оказаться выше, чем стоимость привлечения банковского кредита. В то же время для привлечения кредитных средств организации требуется предоставить залог в качестве обеспечения их возврата, период выплаты лизинговых платежей может составлять более длительное время, чем срок, на который предоставляется кредит, а также операции по привлечению кредита могут являться более затратными по времени. Продукция организации, произведенная с использованием арендованных или приобретенных по договору лизинга объектов основных фондов, принадлежит организации.

Отношения между субъектами в процессе аренды и лизинга имущества имеют сходство, однако, существенно отличаются по механизму реализации. Основные отличия между отношениями субъектов по договору аренды и договору лизинга приведены в табл. 3.4.

Таблица 3.4

| Параметр сравнения | Договор аренды | Договор лизинга |

|---|---|---|

| Первоначальное наличие объекта основных фондов | Арендодатель представляет арендатору в аренду имущество, уже имеющееся в его собственности или принадлежащее ему с правом распоряжения. Арендатор должен найти арендодателя, в распоряжении которого имеется необходимый ему объект основных фондов | Объект лизинга изначально отсутствует у лизингодателя и приобретается им с расчетом на конкретного лизингополучателя и по его заказу. Лизингополучатель должен найти компанию, продающую необходимый ему объект основных фондов, и компанию, имеющую достаточно денежных средств для приобретения данного объекта |

| Требования к субъекту, осуществляющему передачу имущества | Предоставлять имущество в аренду могут физические и юридические лица, а также и государство, обладающие правом собственности или распоряжения на объект аренды | Предоставлять объекты в лизинг могут юридические и физические лица, имеющие лицензии на осуществление данного вида деятельности |

| Действия с объектом основных фондов по окончании договора | По окончании договора арендатор обязан возвратить объект основных фондов арендодателю. Если предполагается выкуп объекта арендатором, то эти отношения регулируются договором купли-продажи | По окончании договора лизинга объект, как правило, остается в распоряжении лизингополучателя, так как приобретался по его заказу и для его нужд. Переход объекта к лизингополучателю определяется договором лизинга |

| Срок договора | Срок договора меньше срока полезного использования объекта. По окончании договора аренды объект может быть сдан арендодателем в аренду другому арендатору | Срок договора, как правило, равен сроку полезного использования объекта основных фондов. Объект приобретался для нужд конкретного лизингополучателя с целью его постоянной эксплуатации в производстве |

| Характеристика предмета лизинга | Объект основных фондов, как правило, вос- требован широким кругом потребителей. Вследствие этого, по окончании договора аренды с одним арендатором данный объект может быть сдан в аренду другому арендатору | Объект основных фондов, как правило, имеет ограниченный круг потребителей, вследствие чего приобретается по индивидуальному заказу получателя объекта |

| Осуществление ремонта объекта | Капитальный ремонт производит арендодатель, поддержание имущества в исправном состоянии и проведение текущего ремонта осуществляется арендатором | Капитальный и текущий ремонт производит лизингополучатель |

| Учет объекта и начисление амортизации на объект основных фондов | Объект стоит на учете у арендодателя. Арендодатель осуществляет расчет амортизационных отчислений | Объект числится в учете лизингодателя или лизингополучателя согласно условиям договора лизинга. Начисление амортизации производится лизингодателем или лизингополучателем согласно наличию объекта в учете |

В современных рыночных условиях лизинговые услуги востребованы организациями по причинам, основными из которых являются:

- отсутствие для лизингополучателя необходимости привлечения денежных средств в полном объеме для покупки объекта основных фондов;

- отсутствие необходимости привлечения банковского кредита;

- возможность оптимизации затрат при использовании объекта основных фондов по договору лизинга.

Лизинговая компания предоставляет лизингополучателю финансовые ресурсы под надежное обеспечение, которым является объект основных фондов. Для продавца оборудования участие в договоре лизинга дает возможность расширить рынок сбыта своей продукции.

Рынок лизинговых услуг в настоящее время предлагает различные модели лизинговых отношений. В ряде случаев организация заинтересована использовать преимущества лизингового контракта, но эксплуатировать объект основных фондов длительное время не предполагает. В этом случае используется модель оперативного лизинга. В отличие от отношений в рамках договора финансового лизинга, при которых объект основных фондов приобретается по заказу и в интересах лизингополучателя и используется им в течение срока, сравнимого со сроком полезного использования объекта, отношения оперативного лизинга предусматривают предоставление в лизинг объекта основных фондов на более короткий срок. По окончании договора оперативного лизинга объект, как правило, возвращается лизингодателю. Договоры финансового и оперативного лизинга имеют схожий механизм реализации, однако у них есть существенные различия. Основные отличия договоров финансового и оперативного лизинга представлены в табл. 3.5.

Таблица 3.5

| Параметр сравнения | Финансовый лизинг | Оперативный лизинг |

|---|---|---|

| Предмет лизинга | Изначально отсутствует у лизингодателя и закупается им по заказу и в интересах лизингополучателя. Объект основных фондов, как правило, не имеет широкого применения | Изначально имеется в наличии у лизингодателя, приобретается им по своему усмотрению, востребован широким кругом потребителей |

| Срок договора лизинга | Сравним со сроком полезного использования объекта | Меньше срока полезного использования объекта (3–5 лет) |

| Лизинговые платежи | Меньше, чем при оперативном лизинге, сумма платежей возмещает все затраты лизингодателя в рамках договора с одним лизингополучателем. Риски эксплуатации объекта лежат на лизингополучателе | Выше, чем при финансовом лизинге, вся совокупность рисков эксплуатации объекта основных фондов лежит на лизингодателе. Затраты лизингодателя по приобретению и обслуживанию объекта возмещаются в течение нескольких договоров с различными лизингополучателями |

| Обслуживание и ремонт объекта | Техническое обслуживание, все виды ремонта осуществляет лизингополучатель, страхование объекта осуществляется при необходимости и по согласованию сторон | Техническое обслуживание, все виды ремонта и страхование объекта основных фондов осуществляет лизингодатель |

| Действия с объектом по окончании договора лизинга | Объект, как правило, переходит в собственность лизингополучателя. Объект более не может быть сдан в лизинг, так как срок его полезного использования подошел к концу в течение срока договора, объект не является широко востребованным | Объект возвращается лизингодателю для последующей сдачи в лизинг другому лизингополучателю |

Одним из основных преимуществ оперативного лизинга является возможность для организации использовать дорогостоящее современное оборудование без его закупки в течение относительно короткого срока, минимизировать риск потери оборудования вследствие порчи и непредвиденного выхода из строя, а также риск быстрого морального устаревания объекта основных фондов.

Экономические отношения по договору оперативного лизинга имеют сходство с отношениями между субъектами по договору аренды. Основными отличиями договора оперативного лизинга от договора аренды являются размер и порядок расчета платежей за пользование объектом основных фондов. Арендная плата определяется исходя из рыночного спроса на предмет аренды и может изменяться в зависимости от изменения конъюнктуры рынка и общей экономической ситуации в регионе. Лизинговые платежи по договору оперативного лизинга связаны с расходами лизингодателя, уже произведенными к моменту заключения договора, следовательно, они должны быть возмещены лизингодателю посредством лизинговых платежей вне зависимости от сложившейся конъюнктуры рынка.

Разновидностью лизинговых операций является возвратный лизинг. Особенностью данного вида имущественных и финансовых отношений является то, что продавец лизингового имущества одновременно является лизингополучателем. Схема осуществления операций между субъектами в рамках отношений по договору возвратного лизинга представлена на рис. 3.2.

Рис 3.2. Схема осуществления операций по договору возвратного лизинга

Особенность возвратного лизинга заключается в том, что организация-продавец и организация-лизингополучатель являются одним и тем же юридическим лицом. На первом этапе реализации договора осуществляется продажа продавцом предмета лизинга лизингодателю. На втором этапе организация, которая являлась ранее продавцом, выступает в качестве лизингополучателя и берет ранее проданный объект в лизинг. Объект основных фондов, являющийся предметом лизинга, не меняет свое физическое местоположение, остается в составе основных фондов организации, но меняет своего собственника — им становится лизинговая компания. Взамен права собственности организация —лизингополучатель получает денежные средства, которые может использовать по своему усмотрению, в том числе для расширения своей производственной базы. Данные денежные средства, по сути, являются кредитом (займом), который лизингодатель предоставляет лизингополучателю. Погашение суммы кредита и процентов за пользование им происходит путем начисления и выплаты лизинговых платежей. По окончании договора лизинга предмет договора, как правило, остается у лизингополучателя. Возвратный лизинг является формой кредитования организации под залог объекта основных фондов, предоставленного в лизинг.

Возвратный лизинг получил распространение благодаря преимуществам для организации, выступающей и как продавец собственного имущества и как его же лизингополучатель. Основными преимуществами договора возвратного лизинга для лизингополучателя являются:

- возможность привлечь денежные средства с целью их дальнейшего использования для собственных нужд и по своему усмотрению;

- отсутствие необходимости физического перемещения объекта основных фондов;

- оптимизация налогообложения за счет включения в себестоимость продукции затрат в сумме лизинговых платежей, что в ряде случаев составляет бóльшую сумму, чем проценты за пользование кредитом;

- улучшение финансового состояния организации за счет совершения лизинговой сделки по рыночной цене объекта основных фондов, которая, в свою очередь, может быть выше балансовой.

Объекты основных фондов, как находящиеся в собственности у организации, так и поступившие по договорам аренды или лизинга, составляют производственную базу организации. Качественный и количественный состав производственной базы организации определяет его производственную мощность, возможность выпуска конкурентоспособной продукции нужной номенклатуры, объема и качества.

Производственная мощность организации

Наличие в организации основных фондов, их количественный и качественный состав определяют производственную мощность организации.

Производственная мощность — показатель максимального объема выпуска продукции заданной номенклатуры в единицу времени (смена, день, месяц, год) при условии максимально эффективного использования организацией имеющихся ресурсов.

Производственная мощность рассчитывается в натуральных и стоимостных показателях. Натуральными показателями производственной мощности организации являются показатели объема выпуска — количество штук изготовленной продукции, тонны, метры, физический объем производства. Стоимостная оценка производственной мощности организации определяется стоимостью выпущенной товарной продукции. Производственная мощность рассчитывается за определенный период времени — смену, сутки, месяц, квартал, год. В случае если организация выпускает несколько видов продукции, то производственная мощность рассчитывается отдельно по каждому виду продукции. Если в организации выпускается продукция с широкой ассортиментной шкалой, то производственная мощность рассчитывается в условно-натуральных единицах.

На величину производственной мощности оказывают влияние следующие факторы:

- количество основных фондов, имеющихся в наличии, их технический уровень;

- плановая производительность основных фондов;

- степень износа основных фондов;

- режим работы организации;

- количество времени, необходимое для производства единицы продукции;

- характер производственно-хозяйственных связей организации, порядок взаимодействия с поставщиками, покупателями и транспортными организациями;

- прочие производственные и непроизводственные факторы, влияющие на производственный процесс.

В значительной степени производственная мощность организации зависит от фонда рабочего времени объекта основных фондов.

Фонд рабочего времени оборудования — количество часов, в течение которых оборудование эксплуатируется в течение периода времени (сутки, неделя, месяц, год). Различают календарный, режимный и эффективный (действительный) фонд рабочего времени оборудования.

Календарный фонд рабочего времени оборудования равен общему количеству часов в планируемом периоде (сутки, месяц, год). Календарный фонд рабочего времени рассчитывается путем умножения количества суток в плановом периоде на количество часов в сутках.

Режимный фонд рабочего времени равен количеству рабочих часов оборудования при установленном режиме работы организации. Режим работы организации существует в двух видах — непрерывный режим и прерывный режим работы. Непрерывный режим работы установлен в организациях, на которых перерыв в рабочем процессе будет сопровождаться значительными потерями мощности, сырьевых и трудовых ресурсов. К организациям с непрерывным режимом работы относятся металлургические, добывающие, ряд производственных предприятий и проч. Прерывный режим работы установлен в организациях, временная остановка производства на которых не приводит к значительным потерям ресурсов. К организациям с прерывным режимом работы относятся организации легкой, пищевой промышленности, сервисные, торговые и прочие организации. Режимный фонд рабочего времени оборудования зависит от режима работы организации, количества и длительности смен, длительности простоя оборудования по причине особенностей технологии производства, эксплуатации оборудования и проведения планового ремонта.

Эффективный (действительный) фонд рабочего времени равен количеству часов, в течение которых оборудование действительно задействовано в производстве продукции. Эффективный фонд времени работы единицы оборудования зависит от режима и сменности работы, времени простоя оборудования по всем основаниям, характера организации работы на производстве (цехе, участке).

Порядок расчета фонда рабочего времени оборудования представлен в табл. 3.6.

Таблица 3.6

| Календарный фонд рабочего времени оборудования Т(календ) |

|---|

| Т(календ) = 365 дней/год x 24 часа/сутки = 8670 часов/год |

| Режимный фонд рабочего времени оборудования Т(реж.) |

| Непрерывный режим работы оборудования Т(реж): Т(реж) = Т(календ) – Т(план), где Т(план) — плановый простой оборудования в периоде, вызванный особенностями технологии производства, ремонтом, настройкой оборудования и прочими факторами |

| Прерывный режим работы оборудования Т(реж): Т(реж) = [Т(календ) – Вых] x N(см) x Дл(смены) – Т(план), где Вых — количество выходных дней в периоде; Дл(смены) — продолжительность смены (в часах); N(см) — количество смен |

| Эффективный (действительный) фонд рабочего времени Т(эф) |

| Т(эф) = Т(реж) x (100 – Пр) / 100, где Пр — планируемый простой оборудования в плановом периоде, не связанный с технологией производства и выполнением планового ремонта, а обусловленный особенностями организации производственного процесса |

Расчет производственной мощности организации осуществляется по цехам, участкам, рабочим местам и зависит от типа производства и оборудования.

Порядок расчета производственной мощности состоит из следующих этапов:

- Определение эффективного фонда рабочего времени каждой единицы (группы единиц) основных фондов организации, трудоемкости изготовления единицы продукции, производительности оборудования (конвейера), задействованных в производстве.

- Расчет производственной мощности оборудования и агрегатов.

- Расчет производственной мощности цехов, участков производства.

- Сопоставление производственных мощностей различных участков (цехов) производства и приведение их в соответствие плановому заданию.

- Расчет производственной мощности организации в целом в стоимостных и натуральных показателях.

Расчет производственной мощности оборудования осуществляется по каждому типу (группе) оборудования, имеющегося на предприятии. Различают оборудование периодического и предметно-специализированного действия. К оборудованию периодического действия относятся объекты основных фондов, осуществляющие добычу и переработку сырья. К оборудованию предметноспециализированного действия относятся все остальные объекты основных фондов, используемые для выпуска специализированной готовой продукции, не требующей дальнейшей переработки.