Финансовый анализ деятельности организации

Понятие финансового анализа деятельности организации

Деятельность организации характеризуется совокупностью итоговых финансовых показателей. Расчет и изучение показателей позволяют сделать вывод об успешности хозяйствования, устойчивости организации, благоприятных и неблагоприятных тенденциях развития. Именно поэтому одним из важнейших инструментов анализа деятельности организации является финансовый анализ.

Финансовый анализ — это расчет и анализ финансовых показателей деятельности организации с целью принятия управленческих решений.

Основными задачами финансового анализа являются:

- Изучение финансовых результатов деятельности организации.

- Расчет и изучение основных показателей финансового состояния организации.

- Составление прогнозов и планов развития организации.

Источниками информации для проведения финансового анализа являются:

- данные бухгалтерского учета организации — бухгалтерский баланс (приложение 1), отчет о финансовых результатах (приложение 2), отчет о движении денежных средств и другие формы бухгалтерской отчетности;

- данные налогового учета, регистры налогового учета;

- учредительные документы, положения об учетной политике организации;

- данные управленческого учета организации;

- прочие документы.

Финансовый анализ проводится в интересах менеджеров организации с целью дальнейшего принятия ими управленческих решений, собственников организации для оценки эффективности деятельности, инвесторов и кредитных учреждений с целью принятия ими решений о вложении средств, контрагентов организации для принятия решений о налаживании с организацией хозяйственных связей.

Существует ряд количественных и качественных методов проведения финансового анализа организации. Выбор метода анализа зависит от цели анализа, наличия информации, а также от пользователя конечными результатами анализа.

Основными методами проведения финансового анализ являются:

- вертикальный (структурный) анализ;

- горизонтальный (трендовый) анализ;

- метод сравнения;

- метод анализа коэффициентов;

- метод свода и группировки данных;

- факторный анализ;

- анализ прогнозов на основе трендов и проч.

Вертикальный (структурный) анализ — метод анализа финансовой отчетности организации, позволяющий исследовать соотношение выбранного для анализа показателя и итоговой суммы показателей, входящих в сводную (однородную) группировку, в течение одного отчетного периода.

Методом вертикального анализа актива баланса организации можно оценить структуру баланса, определить долю основных средств в общем объеме внеоборотных активов организации, долю внеоборотных активов организации в общем объеме имущества организации и т. п. Вертикальный анализ позволяет определить в процентах долю исследуемого показателя в общем итоге и сравнить данные с аналогичными показателями за прошлый период, а также с показателями других организаций. Методом вертикального анализа пассива баланса можно определить долю собственных средств организации в общем объеме источников финансирования, сравнить долю собственных и заемных средств, краткосрочных и долгосрочных заимствований и т. п.

Горизонтальный (трендовый) анализ — метод анализа финансовой отчетности организации, позволяющий исследовать динамику значения выбранного для анализа показателя за несколько отчетных периодов.

Методом горизонтального анализа определяется изменение значения показателя во времени, определяется тренд, строится прогноз изменения показателя в перспективе. Методом горизонтального анализа баланса организации можно определить динамику изменения прибыли, изменение стоимости отдельных видов имущества, величины собственных и заемных средств. Горизонтальный анализ проводят путем сравнения выбранного показателя в абсолютных величинах. Также анализ можно проводить, сравнивая изменения, выраженные в процентах к предыдущему периоду, и определяя тренд.

Метод сравнения — анализ финансовой отчетности организации, проводимый путем сравнения показателей разных отчетных периодов.

Метод сравнения позволяет сделать вывод о работе организации в отчетном периоде, определить величину отклонения плановых показателей от фактических, выявить причины отклонения и запланировать мероприятия для их устранения. Базой для проведения анализа методом сравнения являются плановый и фактические данные организации, показатели организации и ее основных конкурентов, фактические данные об исполнении плана за ряд отчетных периодов и т. п.

Метод анализа коэффициентов —метод анализа финансовой отчетности организации, проводимый на основе расчета и исследования коэффициентов, характеризующих финансовое состояние организации. Суть метода анализа коэффициентов заключается в расчете значения показателей, их сравнение с нормативными значениями для предприятий отрасли, а также сравнение значений текущих показателей организации с аналогичными значениями за предыдущий период, а также с показателями конкурентов.

Метод анализа коэффициентов является составной частью анализа финансовой отчетности организации, позволяющей сделать вывод о текущем состоянии и тенденциях изменения финансовой устойчивости и платежеспособности организации.

Метод свода и группировки данных — метод анализа финансовой отчетности организации, проводимый на основе группировки однородных данный и свода их в единый реестр. Метод позволяет провести анализ формирования различных финансовых показателей, сделать вывод о влиянии существенных факторов на итоговую величину показателей, определить основные закономерности и тенденции развития организации. Используя метод свода и группировки данных, можно выявить факторы, влияющие на изменение себестоимости продукции, величины прибыли организации, а также сделать прогноз, за счет влияния каких факторов финансовые показатели будут изменяться в будущем.

Факторный анализ — метод анализа финансовой отчетности организации, позволяющий определить количественно влияние отдельного фактора в совокупном влиянии ряда факторов на изменение исследуемого финансового показателя.

Факторный анализ используется в случае, когда связь между отдельными показателями, формирующими итоговое значение, можно выразить математически в виде функциональной зависимости. После определения зависимости методом цепных подстановок исследуется количественное влияние каждого фактора в совокупном изменении исследуемого показателя за предыдущий и отчетный период. Методом факторного анализа, в частности, можно определить влияние изменения объема продаж, цены товара и его себестоимости на общую величину изменения прибыли организации.

Направления проведения финансового анализа организации и используемые показатели представлены в табл. 7.1.

Таблица 7.1

| Направления финансового анализа | Показатели для проведения анализа |

|---|---|

| Анализ доходности (прибыльности) | Величина, динамика, структура прибыли; затраты |

| Анализ имущественного состояния | Стоимость имущества; динамика стоимости имущества; структура имущества |

| Анализ платежеспособности | Ликвидность баланса; показатели ликвидности; показатели платежеспособности |

| Анализ финансовой устойчивости и автономности | Коэффициент автономии (финансовой независимости) организации; коэффициент обеспеченности собственными оборотными средствами; коэффициент (доля) просроченной кредиторской задолженности организации в его пассивах; коэффициент (доля) дебиторской задолженности организации в его активах; коэффициент соотношения заемных и собственных средств; коэффициент маневренности собственных оборотных средств; показатель чистых активов; |

| Анализ деловой активности | Норма прибыли; показатели рентабельности деятельности; показатели оборачиваемости активов |

Анализ доходности (прибыльности) организации

Финансовый анализ организации начинается с проведения анализа доходности (прибыльности) деятельности. Анализ доходности (прибыльности) деятельности состоит из трех этапов: анализа прибыли организации, анализа показателей рентабельности деятельности, анализа затрат организации.

Анализ прибыли организации является первым этапом анализа финансового состояния ввиду того, что величина прибыли является обобщающим показателем, характеризующим результативность деятельности организации за определенный период времени. Анализ прибыли организации проводят по данным, представленным в отчете о финансовых результатах, а также на основании данных управленческого учета.

В ходе анализа прибыли организации проводятся:

- анализ абсолютной величины прибыли организации до налогообложения и ее составляющих, анализ динамики показателей прибыли за ряд предшествующих лет;

- анализ структуры прибыли организации до налогообложения;

- факторный анализ изменения показателя прибыли организации.

В ходе анализа абсолютной величины прибыли организации до налогообложения (балансовой прибыли) определяется общая величина прибыли организации, оценивается ее динамика и темп роста за несколько предшествующих лет. Анализу подлежат также составляющие показатели балансовой прибыли, а именно показатели валовой прибыли, прибыли от продаж, прибыли от внереализационных операций. Каждый из этих показателей в абсолютной величине и в динамике позволяет судить об определенных аспектах производственно-хозяйственной деятельности организации. На основе изменения валовой прибыли можно сделать вывод о тенденциях в основной хозяйственной деятельности организации, изменения прибыли от продаж — о наличии у организации деятельности, связанной с реализацией имущества, изменения прибыли от внереализационной деятельности — об участии организации в прочих финансовых операциях. В случае получения организацией убытка соответствующие показатели будут отрицательными, и на основе анализа их динамики можно делать вывод о сокращении объемов основной деятельности или определенных операций организации. Валовая прибыль характеризует успешность хозяйственных операций организации в области производства и реализации продукции, составляющей предмет ее основной деятельности. Если валовая прибыль получена организацией и ее динамика положительна, то деятельность организации является эффективной.

Следующим этапом является анализ чистой прибыли организации. Наличие у организации чистой прибыли и положительная динамика показателя свидетельствуют об успешной деятельности организации в целом, ее стабильном положении на рынке. Однако следует учитывать, что на величину и динамику показателя также может оказывать влияние изменение в системе налогообложения, поэтому, делая вывод, следует принимать во внимание динамику показателя прибыли до налогообложения.

Анализ нераспределенной прибыли организации и ее динамика позволяют судить о деятельности организации в области капитализации доходов с целью вложения в имущество организации, реализации проектов в области строительства, перевооружения или модернизации производства.

Анализ структуры прибыли организации до налогообложения позволяет судить, какая часть прибыли получена за счет основной деятельности организации, связанной с производством и реализацией продукции, а какая — за счет прочих операций по реализации и внереализационных операций. Сокращение доли валовой прибыли в структуре прибыли организации до налогообложения может свидетельствовать о проблемах в области производства и сбыта продукции, увеличении затрат на производство, сокращении рыночного сегмента продукции организации.

Организация также может провести структурный анализ валовой прибыли на основании данных управленческого учета с целью выявления неэффективной продукции в товарной корзине организации, по результатам производства и реализации которой валовая прибыль отрицательна или имеет тенденцию к сокращению. Анализ валовой прибыли также может быть проведен по сегментам рынка с целью выявления наиболее успешного направления деятельности и оценки маркетинговой стратегии организации.

Факторный анализ изменения показателя прибыли организации проводят с целью выявления количественного влияния различных факторов на изменения итоговых показателей прибыли.

Прибыль организации может быть представлена как функция переменных — объема реализованной продукции, цены на товар и себестоимости. Анализ проводят методом цепных подстановок, в результате чего изменение прибыли отчетного периода по отношению к базисному представляется в виде суммы величин изменения прибыли за счет изменения каждой переменной, формирующей итоговый показатель.

Вторым этапом анализа прибыльности (доходности) организации является анализ показателей рентабельности. Система показателей рентабельности характеризует эффективность использования ресурсов предприятия и затрат на изготовление и реализацию продукции в соотношении с величиной прибыли. При расчете рентабельности может быть использован показатель чистой прибыли или прибыли организации до налогообложения. Система показателей рентабельности включает в себя ряд показателей: рентабельность производства (рентабельность затрат), общий показатель рентабельности организации рентабельность капитала, рентабельности отдельных групп активов организации и их элементов (рентабельность внеоборотных и оборотных активов, основных фондов и т. п.). Анализ рентабельности организации проводится путем сравнения показателей отчетного и предшествующего периода. Повышение уровня рентабельности свидетельствует о повышении эффективности использования ресурсов на организации, снижении затрат на производство и реализацию продукции, повышении доходности и инвестиционной привлекательности. Снижение уровня рентабельности сигнализирует об ухудшении работы организации.

Анализ затрат организации на производство и реализацию продукции является заключительным этапом анализа доходности организации. Анализируются себестоимость продукции, коммерческие расходы, управленческие расходы организации, а также отдельные статьи расходов, формирующих себестоимость.

Целью анализа затрат являются:

- определение общего уровня затрат организации, их динамики и факторов, определяющих величину и динамику затрат;

- анализ затрат организации с целью выявления резервов экономии и оптимизации затрат.

В ходе анализа определяют внешние и внутренние по отношению к деятельности организации факторы, влияющие на величину и динамику затрат. К факторам влияния первой группы, не зависящим от деятельности организации, относятся общий уровень цен на сырье и материалы, ставки по кредитам и средние ставки арендной платы, курс национальной валюты, уровень налогообложения организации и ряд прочих показателей. К факторам второй группы, зависящим от деятельности организации, относятся количество и качество выпущенной продукции, система ценообразования, формы и системы оплаты труда, методы начисления амортизации, уровень загрузки основных фондов и т. п.

Анализ затрат по статьям расходов позволяет сократить необоснованные затраты, выявить резервы экономии, оптимизировать состав и уровень затрат. В ходе анализа затрат также проводится сравнительная характеристика структуры затрат в отчетном и предшествующем периоде и определяются причины изменений структуры.

По итогам анализа доходности (прибыльности) организации и статей затрат составляется заключение, в котором указываются:

- возможность реализации товаров (выполнения работ, оказание услуг) по более высокой цене, обеспечивающей прибыльность деятельности;

- статьи затрат организации, которые являются необоснованными, завышенными, непроизводительными;

- возможные мероприятия по снижению общего уровня расходов организации и планируемый эффект от их реализации;

- влияние на общий уровень доходности организации различных производственных и рыночных факторов.

Заключение по итогам анализа доходности (прибыльности) позволяет сделать вывод всем заинтересованным контрагентам об успешности производственно-хозяйственной деятельности организации, эффективности вложения средств в активы организации и о возможности потенциального сотрудничества с ней.

Анализ имущественного состояния организации

Имущество организации представляет собой совокупность всех активов, имеющихся в ее распоряжении на определенный момент времени. Имущество организации может быть представлено в натуральной форме и в стоимостном выражении.

Имущество организации, представленное в своей натуральной форме, есть совокупность материальных, нематериальных и финансовых активов. В состав материальных активов входят здания, сооружения, машины, сырье и прочие активы, имеющие материально-вещественную форму. К нематериальным активам относятся патенты, товарные знаки, программы, изобретения, авторские права и права пользования и прочие активы, которые не имеют материальной формы, но могут быть оценены по стоимости.

Финансовые активы представляют собой совокупность наличных денег в кассе и денежных средств на счетах организации, ее валютных активов, денежных средств в расчетах, вкладов в другие организации, прочих финансовых активов и т. п.

Имущество организации, представленное в стоимостном выражении, представляет собой денежную оценку этих активов.

Стоимостная оценка каждой статьи имущества организации формирует раздел “Актив” баланса организации (приложение 1).

Статьи актива баланса представлены двумя разделами:

- внеоборотные активы — активы, используемые в хозяйственной деятельности организации более 12 месяцев;

- оборотные активы — активы, используемые в хозяйственной деятельности организации менее 12 месяцев.

Имущество организации первоначально создано за счет вкладов ее учредителей при создании организации. В ходе производственно-хозяйственной деятельности величина имущества имеет тенденцию к увеличению в случае получения организацией прибыли и использования в качестве источника накопления.

Раздел “Пассив” баланса представляет собой источник формирования имущества организации. Разделяют собственные и заемные источники формирования имущества. Следовательно, имущество организации может быть собственным — а именно приобретенным за счет собственных средств, и не собственным — приобретенным за счет привлечения заемных средств.

Имущественное состояние организации — это величина активов, имеющихся в распоряжении организации и классифицированных по длительности использования, и источников формирования активов, классифицированных по их принадлежности.

Анализ имущественного состояния является составной частью финансового анализа организации. Его роль определяется тем, что, во-первых, организация отвечает по долгам всем своим имуществом, а во-вторых, в случае банкротства организации все ее имущество может быть использовано для удовлетворения требований со стороны кредиторов. Следовательно, величина имущества организации и источники его формирования являются важнейшей информацией для хозяйственных партнеров организации при планировании и осуществлении совместной деятельности.

Анализ имущественного состояния организации состоит из следующих этапов:

- Анализ имущества организации, его стоимости и оценка динамики.

- Анализ структуры имущества организации и ее динамики;

- Анализ источников формирования имущества организации по видам привлечения (соотношение величины собственных и заемных средств).

- Определение характера финансово-хозяйственных процессов, происходящих в организации.

Целями анализа имущественного состояния организации являются:

- оценка эффективности использования имущества организации;

- оценка возможности своевременного исполнения финансовых обязательств, возврата земных средств;

- выявление внутрихозяйственных резервов организации для обеспечения и восстановления платежеспособности и проч.

Анализ имущества заключается в анализе внеоборотных и оборотных активов организации по статьям актива баланса.

В составе внеоборотных активов анализируются по составу и стоимости нематериальные активы, основные средства, доходные вложения в материальные ценности, прочие активы и финансовые вложения. Анализ оборотных активов заключается в анализе по составу и стоимости материальных запасов организации, дебиторской задолженности, краткосрочных финансовых вложений и прочих оборотных активов.

По результатам анализа делается вывод об изменении качественного состава и динамике стоимости статей имущества организации, эффективности хозяйственной деятельности, о наличии резервов роста, степени изношенности основных фондов, степени готовности объектов незавершенного строительства, объемов запаса сырья и материалов, величине дебиторской задолженности и т. п.

В ходе проведения анализа имущественного состояния анализируется структура имущества организации.

Структура имущества — соотношение разделов имущества баланса организации и отдельных групп имущества внутри этих разделов. Анализ структуры имущества предполагает определение доли внеоборотных и оборотных активов в общем объеме имущества организации, доли основных средств, нематериальных активов и прочих статей в составе внеоборотных активов, доли запасов, денежных средств, дебиторской задолженности и прочих статей в составе оборотных активов организации.

Структура имущества организации зависит от многих факторов, основными из которых являются:

- отраслевая принадлежность организации;

- особенности и номенклатура выпускаемой продукции (работ, услуг);

- используемая технология;

- наличие нематериальных активов;

- особенности организации хозяйственной деятельности.

Динамика структуры имущества определяется характером процессов хозяйственной деятельности, которые могут оказывать как положительное, так и отрицательное влияние на финансовое состояние организации. В частности, увеличение доли внеоборотных активов может явиться результатом технического перевооружения организации и увеличения стоимости основных фондов и нематериальных активов, что является позитивной тенденцией, а увеличение доли оборотных активов может произойти за счет роста величины дебиторской задолженности, что свидетельствует о неэффективном использовании денежных средств. Анализ структуры имущества организации и ее динамики позволяет сделать вывод о наличии существенных изменений в хозяйственной деятельности организации, диагностировать возникновение проблем в том числе в области ее платежеспособности.

Анализ источников формирования имущества организации по видам привлечения проводится с целью определить, какая часть имущества организации сформирована за счет ее собственных средств, а какая — за счет привлеченных долгосрочных и краткосрочных обязательств.

К собственным средствам организации относят все средства, отраженные в составе раздела III “Капитал и резервы”. На основе анализа собственных средств организации делается вывод о правильности формирования уставного капитала, доли добавочного капитала и резервов в общем объеме капитала, проведенной переоценке внеоборотных активов, величине нераспределенной прибыли (непокрытого убытка) и т. п. В ходе анализа определяется соотношение источников формирования имущества и динамика этого показателя. Позитивной является тенденция роста собственных средств в общем объеме финансирования хозяйственной деятельности организации.

Заключительным этапом анализа имущественного состояния является определение характера финансово-хозяйственных процессов, происходящих в организации. Целью анализа является выявление тенденций, ухудшающих общую экономическую ситуацию и финансовое состояние организации и представляющих потенциальную опасность для клиентов организации. Сложность анализа заключается в том, что в ряде случаев процессы могут иметь разнонаправленное воздействие (покупка и продажа объектов основных фондов как увеличивает, так и уменьшает их общую балансовую стоимость), а также результат процессов может носить синергетический эффект (продажа основных фондов и начисление амортизации одновременно уменьшают величину балансовой стоимости основных фондов).

Общая характеристика динамики процессов, формирующих отдельные статьи баланса организации, представлена в табл. 7.2.

Таблица 7.2

| Увеличение суммы по статье баланса | Уменьшение суммы по статье баланса |

|---|---|

| Основные средства (нематериальные активы) | |

| Покупка; переоценка (в случае отражения в пассиве) |

Продажа; начисление амортизации |

| Прочие внеоборотные активы | |

| Рост объема незавершенного строительства; осуществление капитальных вложений |

Окончание строительства; реализация инвестиционных проектов |

| Оборотные активы | |

| Рост запасов; рост дебиторской задолженности (в том числе просроченной); увеличение финансовых вложений |

Снижение запасов; сокращение дебиторской задолженности; сокращение финансовых вложений |

| Заемные средства | |

| Привлечение | Погашение, реструктуризация |

На основании анализа имущественного состояния организации делается вывод о направленности процессов, происходящих в организации, движении собственных и заемных источников финансирования, наличии благоприятных и неблагоприятных тенденциях в хозяйственной деятельности. По результатам анализа имущественного состояния организации рассчитывается показатель собственных оборотных средств организации.

Собственные оборотные средства — часть оборотных активов, приобретенная за счет собственных средств организации.

Величина собственных оборотных средств организации рассчитывается по формуле

СОС = П(III) – А(I),

где СОС — собственные оборотные средства организации;

П(III) — итог раздела III “Капитал и резервы” Пассива баланса;

А(I) — итог раздела I “Внеоборотные активы” Актива баланса.

Величина собственных оборотных средств является одним из важнейших показателей финансового анализа организации и складывается исходя из структуры актива и пассива баланса на определенный момент времени.

Формирование активов организации и обеспечение их источниками финансирования является задачей финансового менеджмента организации. При формировании финансовых активов требуется соблюдение следующих правил:

- внеоборотные активы должны финансироваться за счет собственных средств организации, возможно также их частичное финансирование за счет привлечения долгосрочных займов;

- оборотные активы организации могут финансироваться за счет привлечения краткосрочных займов;

- с целью обеспечения финансовой устойчивости организации часть оборотных средств организации должна быть сформирована за счет ее собственных средств;

- финансово устойчивой организация считается в случае, если ее собственные оборотные средства составляют не менее 10% от общей величины оборотных активов организации.

С учетом возможности финансирования внеоборотных активов за счет долгосрочных займов расчет величины СОС производится по формуле

СОС = П(III) – А(I) + П(IV),

где П(IV) — итог раздела IV “Внеоборотные активы” Пассива баланса.

По итогам анализа имущественного состояния делается вывод о стоимостной оценке имущества организации и динамике показателя, о структуре источников формирования имущества, о наличии у организации собственных оборотных средств и прибыли для поступательного роста и развития, а также о характере процессов, протекающих в организации, их тенденции и влиянии на рыночной положение компании.

Анализ платежеспособности организации

Для характеристики финансового состояния организации большое значение имеет анализ ее платежеспособности и ликвидности баланса.

Платежеспособность — это возможность организации в установленные сроки расплачиваться по своим обязательствам.

Анализ платежеспособности проводит не только сама организации, но и ее внешние контрагенты (банки, поставщики, хозяйственные партнеры) с целью установления ее финансовых возможностей по своевременной оплате обязательств. Наиболее оптимальный вариант — когда у организации всегда имеются свободные денежные средства для оплаты своих обязательств. В то же время отсутствие свободных денежных средств автоматически не означает неплатежеспособность организации. Расплатиться по обязательствам также можно в случае наличия возможности быстро превратить в денежные средства активы организации, т. е. при высоком уровне ликвидности активов. Оценка платежеспособности организации проводится на основании анализа уровня ликвидности ее баланса.

Ликвидность баланса — это возможность организации перевести свои активы в наличные денежные средства с целью погашения в срок платежных обязательств. С этой целью организация должна иметь возможность реализовать свои активы по цене,

близкой к рыночной, в срок, необходимый для погашения различных по времени исполнения обязательств.

В силу неоднородности активов организации одна их часть может быть продана и обращена в деньги быстрее, другая часть — медленнее. Чем выше доля активов, которые могут быть проданы по рыночной цене быстрее, тем выше платежеспособность организации. Ликвидность актива баланса определяется его возможностью быть проданным по цене, близкой к рыночным ценам на аналогичный актив. В зависимости от скорости превращения актива в денежные средства различают следующие уровни ликвидности активов — высоколиквидные активы, быстро реализуемые активы, медленно реализуемые активы и трудно реализуемые активы. С целью оценки ликвидности баланса, все активы организации группируются в четыре группы по уровню ликвидности. Группировка активов баланса организации по уровню ликвидности представлена в табл. 7.3.

Таблица 7.3

| Группа активов по уровню ликвидности | Активы, входящие в состав группы | Строка баланса | |

|---|---|---|---|

| А1 | Высоколиквидные активы | Денежные средства; краткосрочные финансовые вложения | 1240, 1250 |

| А2 | Быстрореализуемые активы | Товары отгруженные; дебиторская задолженность со сроком погашения менее 12 месяцев | 1230 |

| А3 | Медленно реализуемые активы | Запасы и затраты; прочие оборотные активы | 1210 + 1220 + 1260 |

| А4 | Труднореализуемые активы | Все внеоборотные активы организации | 1100 |

Возможность своевременного погашения обязательств организации зависит также от того, как срочно эти обязательства должны быть погашены. С этой целью статьи пассива баланса организации группируются в четыре группы согласно срочности погашения обязательств. Группировка обязательств организации по срочности погашения представлена в табл. 7.4.

Таблица 7.4

| Группа пассивов по срочности погашения обязательств | Пассивы, входящие в состав группы обязательств | Строка баланса | |

|---|---|---|---|

| П1 | Наиболее срочные обязательства | Кредиторская задолженность, срок погашения которой менее 12 месяцев | 1520 |

| П2 | Краткосрочные обязательства | Краткосрочные займы и прочие краткосрочные обязательства | 1510 + 1540 + 1550 |

| П3 | Долгосрочные обязательства | Заемные средства со сроком погашения более 12 месяцев и прочие долгосрочные пассивы | 1400 |

| П4 | Постоянные пассивы | Капитал и резервы организации за вычетом убытков | 1300 + 1530 |

Обеспечение ликвидности баланса означает, что организация может рассчитаться по своим обязательствам имеющимися в ее распоряжении активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса проводится путем сопоставления групп статей актива и пассива баланса. Баланс можно считать абсолютно ликвидным при одновременном выполнении следующих требований:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Экономический смысл последнего неравенства в том, что все внеоборотные активы являются труднореализуемыми и должны быть сформированы за счет собственных средств организации. Абсолютная ликвидность баланса означает, что организация полностью платежеспособна, и в данный момент времени все ее обязательства могут быть погашены за счет ее активов в полном объеме и в срок, соответствующий срокам их погашения.

Анализ платежеспособности организации проводится с использованием метода анализа коэффициентов. Основными коэффициентами для анализа являются:

- коэффициент общей ликвидности баланса;

- коэффициент абсолютной ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности (коэффициент покрытия);

Коэффициент общей ликвидности баланса К(ол) характеризует комплексную оценку ликвидности баланса организации, ее способность погашать свои обязательства в текущий момент и в перспективе. Показатель определяется по формуле

К(ол) = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Коэффициент абсолютной ликвидности К(ал) показывает, какая часть краткосрочных обязательств организации может быть погашена незамедлительно за счет высоколиквидных активов, и рассчитывается по формуле

К(ал) = А1 / (П1 + П2).

Коэффициент быстрой ликвидности К(бл) показывает, какая часть краткосрочных обязательств организации может быть погашена в ближайшее время за счет наиболее ликвидных активов и поступлений по расчетам, и рассчитывается по формуле

К(бл) = (А1 + А2) / (П1 + П2).

Коэффициент текущей ликвидности (коэффициент покрытия) К(тл) показывает, какая часть краткосрочной задолженности может быть погашена в течение года за счет всех оборотных активов организации, и рассчитывается по формуле

К(тл) = (А1 + А2 + А3) / (П1 + П2).

Нормативные значения показателей, характеризующие платежеспособность организации, приведены в табл. 7.5.

При проведении анализа платежеспособности организации могут быть рассчитаны также коэффициент обеспеченности обязательств организации активами и степень ее платежеспособности по текущим обязательствам.

Таблица 7.5

| Показатель | Значение норматива |

|---|---|

| Коэффициент общей ликвидности | ≥ 1 |

| Коэффициент абсолютной ликвидности | >0,2 |

| Коэффициент быстрой ликвидности | 0,7 < К(бл) < 1,5 |

| Коэффициент текущей ликвидности | 1,0 < К(тл) < 2,0 |

Коэффициент обеспеченности обязательств организации активами К(обесп.акт) показывает величину активов, приходящихся на единицу долга, и рассчитывается по формуле

К(обесп.акт) = [А1 + А2 + А3 + А4(коррект)] / (П1 + П2 + П3).

При расчете показателя сумма внеоборотных активов организации корректируется на величину деловой репутации, организационных расходов, капитальных затрат и незавершенных капитальных затрат на арендуемые основные фонды.

Степень платежеспособности по текущим обязательствам

Пл(тек.обяз) показывает, какая часть краткосрочных обязательств может быть погашена в течение месяца за счет выручки организации, и рассчитывается по формуле

Пл(тек.обяз) = (П1 + П2) / В,

где В — величина среднемесячной выручки организации, рассчитанная по данным за последний год.

Степень платежеспособности принято считать высокой в случае, если текущие обязательства организация может погасить за счет выручки, которую она получает за 1–3 месяца производственнохозяйственной деятельности; нормальной — если обязательства могут быть погашены за счет выручки в течении 3–6 месяцев.

В случае погашения текущих обязательств в более продолжительный срок степень платежеспособности организации может расцениваться как рискованная.

Приведенные показатели характеризуют платежеспособность организации в текущий момент времени, а именно на начало и конец отчетного периода, и являются оценочными. На основе анализа коэффициентов ликвидности и прочих финансовых показателей делается вывод о платежеспособности организации и ее возможности погашать свои обязательства в полном объеме в заданный период. В случае отклонения значения коэффициентов от нормативных значений у организации существует риск утраты платежеспособности, что в дальнейшем может привести к проблемам в ее хозяйственной деятельности вплоть до банкротства организации.

Анализ финансовой устойчивости и деловой активности организации

Под финансовой устойчивостью подразумевают комплексную характеристику организации, отражающую ее положение в рыночной среде.

Финансовая устойчивость — характеристика финансового положения организации, ее возможность обеспечить платежеспособность, а также производство и воспроизводство продукции за счет собственных и привлеченных источников финансирования.

Уровень финансовой устойчивости организации может меняться. Различают абсолютный и нормальный уровни финансовой устойчивости, неустойчивое и кризисное финансовое состояние организации. Характеристика финансовой устойчивости организации определяется наличием и рациональным использованием заемных средств, обеспечением и поддержанием должного уровня ликвидности активов организации.

Абсолютная финансовая устойчивость характеризуется абсолютной независимостью организации от внешних кредиторов, ситуацией, когда все ее активы сформированы за счет собственных средств. Абсолютная финансовая устойчивость, с одной стороны, характеризует стабильное финансовое положение организации, а с другой — вероятность нерационального использования собственных средств организации, невозможность по каким-либо причинам привлечь заемные средства для финансирования деятельности.

Нормальный уровень финансовой устойчивости характеризуется наличием у организации средств, привлеченных из внешних источников, ситуацией, когда уровень ликвидности активов организации соответствует по времени сроку погашения ее текущих обязательств. Нормальный уровень финансовой устойчивости обеспечивается абсолютной ликвидностью баланса организации.

Неустойчивое финансовое состояние организации характеризуется нарушением ее платежеспособности, ситуацией, когда уровень ликвидности активов организации не полностью соответствует по времени сроку погашения ее текущих обязательств.

В условиях неустойчивого финансового состояния с целью покрытия обязательств по сроку организация вынуждена привлекать дополнительные финансовые ресурсы из собственных и заемных источников. При надлежащем финансовом управлении, сокращении дебиторской задолженности, устранении просроченной дебиторской задолженности, ускорении оборачиваемости оборотных средств, рациональном использовании ресурсов возможно восстановление нормального уровня финансовой устойчивости.

Кризисное финансовое состояние организации характеризуется потерей ее платежеспособности, ситуацией, когда уровень ликвидности активов полностью не соответствует сроку погашения обязательств, собственных активов организации и средств, привлеченных из внешних источников, не хватает для обеспечения процесса производства и покрытия обязательств организации.

Кризисное финансовое состояние организации является основанием для инициирования процедуры банкротства.

Организация будет являться финансово устойчивой, если ее денежные потоки рационально организованы и оптимально сбалансированы. Условиями обеспечения финансовой устойчивости являются:

- доходность (прибыльность) деятельности, при которой организация стабильно выпускает продукцию и получает прибыль, достаточную для обеспечения деятельности с учетом поддержания и расширения производства;

- соответствие уровня ликвидности активов организации срочности погашения обязательств, в результате чего организация является полностью платежеспособной;

- степень зависимости организации от внешних источников финансирования, которая не превышает допустимого риска и не оказывает критического влияния на финансовое положение организации.

Задачами анализа финансовой устойчивости являются характеристика общего уровня финансовой устойчивости организации и определение степени ее финансовой зависимости от внешнего источника финансирования. Анализ производится на основании расчета коэффициентов, характеризующих финансовую зависимости каждого из элементов актива организации и ее имущества в целом от внешнего источника финансирования.

Основными коэффициентами анализа финансовой устойчивости организации являются коэффициент автономии (финансовой независимости) организации, коэффициент обеспеченности собственными оборотными средствами, коэффициент (доля) просроченной кредиторской задолженности организации в ее пассивах, коэффициент (доля) дебиторской задолженности организации в ее активах. В ходе проведения анализа коэффициенты рассчитывают поквартально за 1-2 года деятельности организации и оценивают полученные показатели в динамике.

Под автономностью организации понимают ее независимость от внешних (заемных) источников финансирования. Коэффициент автономии (финансовой независимости организации) К(авт) показывает, какая доля активов организации обеспечена ее собственными средствами, и рассчитывается по формуле

К(авт) = П(III) / Баланс,

где П(III) — итог раздела III “Капитал и резервы” Пассива баланса, собственные средства организации;

Баланс — итог баланса организации, совокупные активы — сумма итогов по разделам А(I) и А(II).

Чем выше значение коэффициента автономии, тем больше доля активов организации, приобретенная за счет ее собственных средства. Соответственно, оставшаяся часть активов профинансирована за счет привлечения долгосрочных и краткосрочных займов. При создании организации значение показателя равно единице, что означает, что все активы организации сформированы за счет собственных средств, внесенных в уставный капитал организации. В процессе хозяйственной деятельности этот показатель уменьшается. Значение показателя менее 0,5 свидетельствует о неустойчивом финансовом положении организации, высоком уровне ее зависимости от заемных источников финансирования.

Значение показателя более 0,7 свидетельствует о нерациональном использовании собственных средств без привлечения внешних займов. Увеличение значения коэффициента автономии свидетельствует о сокращении доли заемного капитала и увеличении собственных средств. Уменьшение значения показателя свидетельствует о снижении финансовой устойчивости, повышении финансовой нагрузки на организацию, увеличении расходов на обслуживание кредитов и займов.

Коэффициент автономии зависит от отраслевой принадлежности организации. В капиталоемких отраслях экономики доля внеоборотных активов организации выше, что требует привлечения долгосрочных заемных источников финансирования. В этих условиях коэффициент автономии будет снижаться, для его поддержания на оптимальном уровне требуется большая доля собственных средств, чем у организации, величина внеоборотных активов которой ниже.

Коэффициент обеспеченности собственными оборотными средствами К(обеспСОС) показывает, какая часть оборотных активов организации закуплена на ее собственные средства, и рассчитывается по формуле

К(обеспСОС) = [П(III) — А(I коррект)] / А(II), brp>где П(III) — итог раздела III “Капитал и резервы” Пассива баланса;

А (I коррект) — скорректированный итог раздела I “Внеоборотные активы” Актива баланса. Корректировка производится на величину деловой репутации, организационных расходов, капитальных затрат и незавершенных капитальных затрат на арендуемые основные фонды;

А(II) — итог раздела II “Оборотные активы” баланса организации.

Для нормального функционирования организации значение коэффициента обеспеченности собственными оборотными средствами должно быть больше 0,1 (или 10%). Увеличение значения коэффициента обеспеченности собственными оборотными средствами свидетельствует об увеличении собственных средств организации для финансирования производственного цикла, появлении свободных финансовых ресурсов для финансирования прочей хозяйственной деятельности. Уменьшение значения показателя свидетельствует о снижении финансовой устойчивости, недостаточности собственных средств для осуществления процесса воспроизводства и необходимости привлечения внешних источников финансирования для поддержания производственного процесса.

Коэффициент (доля) просроченной кредиторской задолженности в пассивах организации К(КЗпросроч) показывает наличие просроченной кредиторской задолженности у организации и ее долю (в процентах) в совокупных пассивах организации. Доля просроченной кредиторской задолженности определяется по формуле

К(КЗпросроч) = КЗ(просроч) / Баланс,

где КЗ(просроч) — сумма просроченной кредиторской задолженности организации;

Баланс — итог баланса организации, совокупные пассивы — сумма итогов по разделам П(III), П(IV), П(V) Пассива баланса организации.

Увеличение значения коэффициента (доли) просроченной кредиторской задолженности в пассивах организации свидетельствует о невозможности организации погашать свои обязательства в срок из-за нерационального использования денежных средств и необходимости привлечения внешних источников финансирования для осуществления текущих расчетов по обязательствам. Уменьшение значения показателя свидетельствует о повышении финансовой устойчивости организации, отсутствии/снижении просроченных по сроку выплаты обязательств, снижении финансовой нагрузки в виде пеней или процентов за неисполнение обязательств в срок.

Коэффициент (доля) дебиторской задолженности в совокупных активах организации К(ДЗ) показывает, какая часть активов организации отвлечена из оборота и находится в состоянии расчетов с контрагентами. Доля дебиторской задолженности определяется по формуле

К(ДЗ) = ДЗ / Баланс,

где ДЗ — сумма дебиторской задолженности организации, в которую включена сумма краткосрочной и долгосрочной дебиторской задолженности, текущей и просроченной дебиторской задолженности;

Баланс — итог баланса организации, совокупные активы — сумма итогов по разделам А(I) и А(II) Актива баланса организации.

Увеличение значения коэффициента (доли) дебиторской задолженности в совокупных активах организации свидетельствует о неблагоприятной для организации тенденции отвлечения денежных средств из производственного процесса и необходимости привлечения дополнительных денежных средств в оборотные активы организации для осуществления процесса производства и воспроизводства. Негативным фактором для организации является рост просроченной дебиторской задолженности, что может поставить под угрозу платежеспособность организации из-за несвоевременного получения денежных средств от контрагентов.

Уменьшение значения показателя свидетельствует о повышении финансовой устойчивости организации, увеличении свободных денежных средств, рациональном использовании оборотных средств организации, увеличении уровня ликвидности активов.

С целью анализа финансовой устойчивости организации дополнительно можно рассчитать коэффициент финансовой зависимости, коэффициент соотношения заемных и собственных средств, коэффициент маневренности собственных оборотных средств организации.

Коэффициент финансовой зависимости организации является показателем, обратным коэффициенту автономии, и показывает степень зависимости организации от внешних источников финансирования, а именно долю активов организации, сформированных за счет заемных денежных средств. Коэффициент финансовой зависимости К(зав) рассчитывается по формуле

К(зав) = [Баланс – П(III)] / Баланс,

где П(III) — итог раздела III “Капитал и резервы” Пассива баланса, собственные средства организации;

Баланс — итог баланса организации, совокупные активы — сумма итогов по разделам А(I) и А(II).

Коэффициент соотношения заемных и собственных средств (коэффициент заимствования) К(заим) показывает, сколько рублей заемных средств приходится на один рубль собственных средств организации, и рассчитывается по формуле

К(заим) = [П(IV) + П(V)] / П(III),

где П(III) — итог раздела III “Капитал и резервы” Пассива баланса;

П(IV) — итог раздела IV “Долгосрочные обязательства” Пассива баланса;

П(V) — итог раздела V “Краткосрочные обязательства” Пассива баланса.

Значение показателя больше единицы означает, что величина заемных средств организации превышает величину ее собственных средств, и на один рубль собственных средств организации приходится более одного рубля займов. Для обеспечения финансовой устойчивости значение показателя должно быть менее или равно единице. Рекомендованное значение коэффициента — менее 0,7.

Коэффициент маневренности показывает, какая часть собственных средств не связана во внеоборотных активах, и организация может относительно свободно ими распоряжаться, в том числе для финансирования производственного процесса и расчетов с контрагентами. Коэффициент маневренности К(ман) рассчитывается по формуле

К(ман) = [П(III) – A(I)] / П(III),

где П(III) — итог раздела III “Капитал и резервы” Пассива баланса;

А(I) — итог раздела I “Внеоборотные активы” Актива баланса;

Увеличение значения коэффициента маневренности свидетельствует о росте собственного капитала организации или о сокращении ее внеоборотных активов, что является основанием для проведения анализа процессов, оказывающих влияние на состояние имущества организации.

Нормативные значения показателей, характеризующие финансовую устойчивость организации, приведены в табл. 7.6.

Таблица 7.6

| Показатель | Значение норматива |

|---|---|

| Коэффициент автономии (финансовой независимости) | 0,5 < К(авт) < 0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | К(обеспСОС) > 0,1 |

| Коэффициент соотношения заемных и собственных средств (коэффициент заимствования) | <0,7 |

| Коэффициент маневренности | 0,2 < К(ман) < 0,5 |

Составной частью финансового анализа организации является анализ ее деловой активности.

Деловая активность — комплексный показатель хозяйственной деятельности организации, характеризуемый скоростью оборота ее активов и уровнем прибыльности ее деятельности. Анализ деловой активности организации производится на основании анализа нормы прибыли организации, показателей оборачиваемости активов, показателей рентабельности деятельности.

Прибыль организации является количественным показателем, определяющим результативность деятельности организации. С целью определить доходность деятельности рассчитывают ряд относительных показателей, одним из которых является норма чистой прибыли организации. Норма чистой прибыли показывает уровень доходности деятельности организации относительно существующего объема выпуска продукции (работ, услуг) в данных условиях хозяйствования. Норма чистой прибыли Н(приб) рассчитывается в процентах и определяется по формуле

Н(приб) = (П / В) x 100%,

где П — величина чистой прибыли организации, остающейся в ее распоряжении после выплаты налогов и других обязательных платежей;

В — выручка организации, полученная в отчетном периоде.

Показатель нормы прибыли также может быть рассчитан с использованием величины балансовой прибыли организации, так как на величину чистой прибыли влияют не только производственные факторы — величина затрат, метод начисления амортизации, уровень заработной платы работников, — но и факторы, не зависящие от деятельности организации, а именно величина налоговых ставок и общий уровень налогового бремени.

Деловая активность организации характеризуется интенсивностью использования ее активов, что отражают показатели оборачиваемости активов организации.

Оборачиваемость активов — показатель скорости оборота активов организации в течение определенного периода или величина дохода за период, которую приносит каждый рубль, вложенный в активы организации. Коэффициент оборачиваемости рассчитывается как отношение выручки организации за период к средней стоимости соответствующего актива. Рассчитывают и анализируют динамику следующих показателей оборачиваемости:

- общий коэффициент оборачиваемости активов;

- коэффициенты оборачиваемости основных и оборотных средств организации;

- коэффициент оборачиваемости материальных запасов, дебиторской и кредиторской задолженности и проч.

Рост коэффициентов оборачиваемости и их положительная динамика свидетельствуют о росте деловой активности организации и улучшении использования ее активов.

Для характеристики деловой активности также используют значения показателей рентабельности организации в целом и отдельных ее активов, а также их динамику.

Деловая активность организации может быть также оценена качественными показателями, к которым можно отнести:

- качественную характеристику продукта (работы, услуги) организации, совершенствование показателей;

- расширение ассортимента продукции;

- характеристику рынка сбыта, динамику роста, расширение географического сегмента;

- рост деловой репутации компании;

- внедрение в производство достижений научно-технического прогресса, модернизацию и расширение производства и проч.

Положительная динамика количественных и качественных показателей свидетельствует об увеличении деловой активности организации, что является необходимым требованием для ее стабильного финансового положения в условиях рыночной экономики.

Чистые активы организации

Ключевое значение в оценке финансовой устойчивости организации играет оценка величины ее чистых активов.

Чистые активы — расчетный показатель, определяющий величину активов организации, остающуюся в ее распоряжении после вычета суммы всех краткосрочных и долгосрочных обязательств.

Порядок расчета величины чистых активов определяется законодательно. Стоимость чистых активов равна разности между суммой всех принимаемых к расчету активов организации и суммой всех принимаемых к расчету обязательств организации. Принимаемые к расчету активы организации включают всю сумму ее активов за вычетом суммы дебиторской задолженности учредителей организации (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал организации (уставный/паевой фонд, складочный капитал) и задолженности по оплате акций.

Принимаемые к расчету обязательства организации включают в себя все ее краткосрочные и долгосрочные обязательства за вычетом доходов будущих периодов, признанных в связи с получением государственной помощи и в связи с безвозмездным получением имущества. Расчет величины чистых активов производится на основании данных бухгалтерского учета по формуле

ЧА = (стр. 1600 – задолженность учредителей) – (стр. 1400 + стр. 1500 – стр. 1530).

В формуле указаны строки из бухгалтерского баланса организации (приложение 1). В балансе организации величина задолженности учредителей организации по взносам в уставный капитал отражена в составе строки 1230 “Дебиторская задолженность” актива баланса. Данный порядок расчета должен применяться всеми без исключения коммерческими организациями различных организационно-правовых форм.

С целью обеспечения финансовой устойчивости величина чистых активов организации должна быть положительной и превышать величину ее уставного капитала. Размер превышения показывает, насколько осуществился прирост активов организации над ее уставным капиталом за все время производственно-хозяйственной деятельности. Если чистые активы организации меньше величины уставного капитала, то это свидетельствует о том, что в процессе функционирования организации произошло уменьшение его первоначальной величины. Такая ситуация является прямым следствием неэффективной деятельности организации.

Законодательством Российской Федерации установлено, что все коммерческие организации должны ежегодно рассчитывать величину своих чистых активов с целью обеспечения превышения этого показателя над величиной собственного уставного капитала. Чистые активы организации могут быть меньше уставного капитала только в первый год ее существования. В случае если по окончании второго года деятельности организации или каждого последующего года стоимость чистых активов окажется меньше ее уставного капитала, то организация обязана:

- увеличить стоимость чистых активом как минимум до размера уставного капитала организации или в установленном порядке зарегистрировать уменьшение величины уставного капитала;

- если стоимость чистых активов становится меньше минимального размера уставного капитала, определенного законодательно для организации данной организационно-правовой формы, то такая организация должна быть ликвидирована.

Указанный порядок действий распространяется на все организации, зарегистрированные в форме обществ с ограниченной ответственностью, публичных и непубличных акционерных обществ.

Банкротство организации

Платежеспособность организации является важнейшим условием для осуществления ее производственно-хозяйственной деятельности. В случае потери платежеспособности и невозможности ее восстановления в ходе ведения хозяйственной деятельности в течение определенного промежутка времени организация может быть признана несостоятельной (банкротом). Потеря платежеспособности может иметь место на разных этапах жизненного цикла организации.

Несостоятельность (банкротство) — признанная арбитражным судом неспособность организации удовлетворять требования кредиторов в полном объеме, осуществлять необходимые платежи, в том числе платежи по оплате труда и (или) иные обязательные платежи. Арбитражные суды — федеральные суды Российской Федерации, в компетенцию которых входит разрешение экономических споров хозяйствующих субъектов, а также ряд прочих дел. К обязательным платежам относятся налоги, сборы и иные обязательные взносы (включая штрафы, пени, иные санкции) в бюджеты всех уровней бюджетной системы Российской Федерации. Процедура признания должника банкротом определяется законодательно.

Потеря платежеспособности является следствием воздействия на деятельность организации внешних и внутренних факторов. Внутренними являются факторы, зависящие от деятельности самой организации и являющиеся объектом управления менеджеров организации. Внешними являются факторы, на которые организация не может оказывать непосредственного воздействия, контролировать и управлять ими, вместо этого должно осуществлять деятельность по снижению их негативного воздействия.

К основным внутренним факторам, влияющим на платежеспособность организации, относятся:

- неэффективное управление организацией, принятие ошибочных управленческих решений, непродуманная ценовая политика и маркетинговая стратегия, необоснованный рост затрат, невозможность выполнения денежных обязательств организацией в результате неисполнения договорных условий в отношении нее другими сторонами и т. п.;

- снижение деловой активности, производство неконкурентоспособной продукции, снижение доли рынка, сокращение нормы прибыли, рентабельности производства;

- отсутствие у организации свободных денежных средств для проведения реструктуризации и модернизации производства, внедрения в производственную и коммерческую деятельность достижений научно-технического прогресса;

- естественный процесс старения организации и завершение ее жизненного цикла.

К основным внешним факторам потери платежеспособности организации относятся:

- экономическая ситуация в стране, изменение курса национальной валюты, падение покупательской способности населения и т. п.;

- политическая нестабильность;

- усиление конкуренции со стороны иностранных производителей;

- негативное влияние контрагентов организации, их банкротство, несвоевременное исполнение договорных обязательств;

- изменение структуры потребностей, появление на рынке новых продуктов;

- технологические разрывы, сложность предвидения и адаптации к новым условиям хозяйствования;

- влияние социокультурных факторов на объем и структуру потребления и т. п.

Под влиянием внешних и внутренних факторов организации становится все труднее вести хозяйственную деятельность, показатели деловой активности падают, скорость оборота активов уменьшается, что приводит к несвоевременному погашению обязательств, несвоевременному исполнению обязательных платежей, и как результат — потере платежеспособности, появлении признаков несостоятельности (банкротства) организации.

Признаками банкротства организации являются:

1. Неспособность организации рассчитаться по долгам с кредиторами, осуществить выплаты по оплате труда и прочих обязательные платежи в течение трех месяцев с даты, когда эти выплаты должны были быть осуществлены.

2. Совокупные требования к организации-должнику должны составлять не менее трехсот тысяч рублей.

При наличии признаков банкротства в арбитражный суд подается заявление о признании организации банкротом. Право на обращение с заявлением в арбитражный суд имеют:

- сам должник, им может является индивидуальный предприниматель или юридическое лицо, которые не способны расплатиться по своим обязательствам в течение определенного срока;

- конкурсный кредитор — юридическое или физическое лицо, по отношению к которому у организации имеется непогашенное денежное обязательство;

- уполномоченные органы — федеральный орган исполнительной власти, органы исполнительной власти субъектов Российской Федерации и органы местного самоуправление, уполномоченные на представление требований к организации об уплате обязательных платежей и денежных обязательств;

- работник или бывший работник, имеющий финансовые требования к организации-должнику.

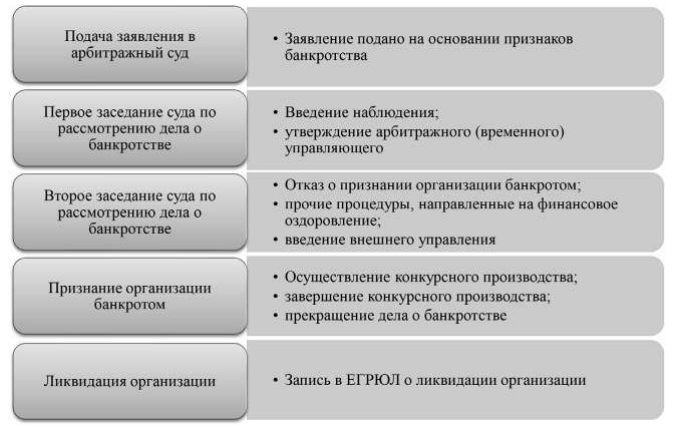

После поступления в арбитражный суд заявления с просьбой о признании организации-должника банкротом суд рассматривает дело и в случае признания требований по оплате задолженности обоснованными выносит определение о введении наблюдения и утверждении арбитражного (временного) управляющего организацией. Общий порядок проведения дела о банкротстве организации по общей процедуре представлен на рис. 7.1.

Рис. 7.1. Порядок проведения дела о банкротстве организации

Наблюдение — комплекс мероприятий по отношению к организации-должнику с целью проведения анализа ее финансового состояния, обеспечения сохранности ее имущества, составления реестра требований кредиторов и проведения собрания кредиторов.

Арбитражный (временный) управляющий — специалист по управлению организацией, который под наблюдением арбитражного суда ведет наблюдение за деятельностью организациидолжника с целью удовлетворения требований кредиторов. Арбитражный управляющий проводит первое собрание кредиторов должника и составляет реестр требований конкурсных кредиторов к организации, на основе финансового анализа организации составляет заключение о возможности восстановления ее платежеспособности и целесообразности введения последующих процедур в деле о банкротстве организации.

Процедура наблюдения происходит до следующего заседания арбитражного суда, на котором будет рассматриваться дело о банкротстве организации. Второе заседание суда должно состояться не позднее семи месяцев с даты поступления заявления в суд о признании организации банкротом. По итогам рассмотрения дела о банкротстве и на основании решения собрания кредиторов суд принимает одно из следующих решений:

- отказ признать организацию банкротом;

- введение процедуры финансового оздоровления;

- введение внешнего управления;

- решение об утверждении мирового соглашения;

- признание организации банкротом и открытие конкурсного производства.

В случае, если в ходе процедуры наблюдения организация платежеспособность организации восстанавливается, арбитражный суд выносит решение об отказе в признании банкротства организации. В этом случае организация продолжает функционировать в обычном режиме и осуществлять производственнохозяйственную деятельность.

Финансовое оздоровление — комплекс мероприятий, осуществляемый по отношению к организации-должнику с целью восстановления ее платежеспособности и погашения задолженности перед кредиторами согласно установленному графику. Процедура финансового оздоровления проводится руководством организации под наблюдением административного управляющего, которого назначает суд. Административный управляющий ведет реестр требований кредиторов и следит за графиком погашения задолженности.

В ходе процедуры финансового оздоровления органы управления организацией осуществляют деятельность по управлению организацией с установленными ограничениями. Ограничения касаются сделок, связанных с отчуждением имущества организации-должника, предоставлением займов, поручительств и гарантий, действиями по реорганизации организации.

Результатом процедуры финансового оздоровления являются восстановление платежеспособности организации-должника и решение суда о прекращении производства по делу о банкротстве, введение внешнего управления в случае наличия возможности восстановления платежеспособности или признание судом организации-должника банкротом и открытие конкурсного производства. Финансовое оздоровление организации вводится на срок не более двух лет.

Внешнее управление — комплекс мероприятий, осуществляемый по отношению к организации-должнику с целью восстановления ее платежеспособности. При введении процедуры внешнего управления руководитель организации отстраняется от должности, а полномочия по управлению организацией возлагаются на внешнего управляющего, назначенного судом. Внешний управляющий составляет план внешнего управления, который содержит следующие меры по восстановлению платежеспособности организации: перепрофилирование производства, взыскание дебиторской задолженности, закрытие нерентабельных производств, продажа части имущества организации, продажа организации-должника и иные меры.

Внешний управляющий производит расчеты с кредиторами на основании реестра требований кредиторов. Срок внешнего управления не может превышать восемнадцати месяцев, по истечении которых в ряде случаев он может быть продлен еще не более чем на шесть месяцев. Общий срок финансового оздоровления и внешнего управления не может превышать двух лет.

Результатами процедуры внешнего управления являются восстановление платежеспособности организации-должника и решение суда о прекращении производства по делу о банкротстве или признание судом организации-должника банкротом и открытие конкурсного производства.

Конкурсное производство — комплекс мероприятий, осуществляемый по отношению к организации-должнику, признанному судом банкротом, в целях соразмерного удовлетворения требований кредиторов. Конкурсное производство проводит конкурсный управляющий, назначенный арбитражным судом или Агентством по страхованию вкладов.

Конкурсный управляющий проводит следующие действия по отношению к организации-банкроту:

- инвентаризацию имущества;

- привлекает оценщика с целью определения стоимости имущества;

- определяет конкурсную массу — совокупность позиций имущества должника, имеющуюся на дату открытия конкурсного производства и выявленную в ходе конкурсного производства.

Конкурсная масса является источником погашения задолженности перед конкурсными кредиторами. Конкурсный управляющий организует процедуру продажи имущества должника. Продажа имущества осуществляется путем проведения торгов в форме аукциона. По некоторым видам имущества предусмотрено проведение конкурса. Денежные средства, полученные от продажи имущества, включаются в состав имущества организации-банкрота.

Требования кредиторов по погашению задолженности удовлетворяются в порядке следующей очередности:

- в первую очередь — задолженность по ведению дела о банкротстве, выплатой вознаграждения арбитражным управляющим, вознаграждения привлеченным лицам, участие которых в процедуре банкротства является обязательным;

- во вторую очередь — задолженность по оплате труда и прочих требований работников организации;

- в третью очередь — задолженность прочим лицам, привлеченным к участию в деле о банкротстве;

- в четвертую очередь — требования по коммунальным и эксплуатационным платежам, необходимым для осуществления деятельности организации банкрота;

- в пятую очередь — задолженность по прочим текущим платежам и прочая задолженность кредиторам.

Размер и порядок удовлетворения требований кредиторов зависят от очередности удовлетворения требований и определяются законодательно. Конкурсное производство вводится на срок до шести месяцев и далее может быть продлено еще не более чем на шесть месяцев.

После удовлетворения требования кредиторов и завершения конкурсного производства конкурсный управляющий представляет отчет, на основании которого арбитражный суд выносит определение о завершении конкурсного производства и прекращении дела о банкротстве организации. На основании определения суда в единый государственный реестр юридических лиц вносится запись о ликвидации организации должника. С этого момента организация считается официально ликвидированной.

Арбитражный суд также может вынести решение о прекращении судебного производства по делу о банкротстве в случае, если в ходе процедуры финансового оздоровления или внешнего управления была восстановлена платежеспособность организации, произошел отказ кредиторов от ранее заявленных требований к организации, или в случае удовлетворения всех требования кредиторов как путем осуществления погашения задолженности, так и путем достижения соглашения об оплате долга в установленный период времени. Арбитражный суд также выносит решение о прекращении судебного производства в случае заключения мирового соглашения между организацией-должником и ее кредиторами, в случае проведения процедуры санации, а также в ряде других случаев.

Мировое соглашение — процедура соглашения между организацией-должником и кредиторами о величине и способах урегулирования задолженности и прекращения производства по делу о банкротстве. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов и утверждается арбитражным судом. Мировое соглашение может быть достигнуто на любой стадии рассмотрения дела о банкротстве.

Санация — комплекс мероприятий, осуществляемый учредителями должника, собственником имущества должника — унитарного предприятия, кредиторами и иными лицами с целью предупреждения банкротства организации и восстановления ее платежеспособности. Процедура санации заключается в предоставлении финансовой помощи организации-должнику с целью погашения обязательств перед кредиторами, а также может сопровождаться принятием на себя должником обязательств в пользу лиц, предоставивших финансовую помощь. Процедура санации может быть осуществлена на любой стадии рассмотрения дела о банкротстве организации.

Арбитражный суд может признать несостоятельным (банкротом) любое юридическое лицо, за исключением казенного предприятия, учреждения, политической партии и религиозной организации. Государственная корпорация или государственная компания, а также фонды могут быть признаны банкротом только в том случае, если это допускается федеральным законом, на основании которого данная организация создается. Не может быть признана несостоятельной (банкротом) публично-правовая компания.

Индивидуальный предприниматель, так же как и юридическое лицо, может быть признан несостоятельным (банкротом) на основании его неспособности осуществлять исполнение требований кредиторов по оплате денежных обязательств и прочих обязательных платежей в течение определенного времени. В отношении банкротства индивидуальных предпринимателей действует та же процедура, что и в отношении банкротства юридических лиц. Имущество индивидуального предпринимателя в случае признания его несостоятельным (банкротом) подлежит продаже.

Продажа имущества и погашение обязательств перед кредиторами осуществляется в том же порядке, как и аналогичная процедура в отношении юридических лиц. Государственная регистрация гражданина в качестве индивидуального предпринимателя утрачивает свою силу с момента признания его арбитражным судом банкротом. Одновременно аннулируются выданные индивидуальному предпринимателю лицензии на осуществление отдельных видов деятельности. После окончания процедуры реализации имущества физическое лицо в течение последующих пяти лет не может быть зарегистрировано в качестве индивидуального предпринимателя.

Процедура банкротства юридических лиц и индивидуальных предпринимателей является многоступенчатой, происходит в течение длительного времени и приводит к ликвидации организации. Однако процедура банкротства является неизбежной в целях легальной защиты должника от требований кредиторов и справедливого разделения имущества между кредиторами для соразмерного удовлетворения требований. В то же время процедура банкротства позволяет ликвидировать в экономике страны те предприятия, которые являются неэффективными и вносят нестабильность в осуществление производственно — хозяйственной деятельности в масштабах всего общества.