Прибыль организации

Доходы и выручка организации. Порядок признания выручки

Целью деятельности коммерческого организации является получение прибыли. Величина прибыли организации определяется как разница между полученными доходами от всех видов деятельности организации и расходами, произведенными ею за определенный период времени. Величина полученного организацией дохода, порядок и правильное его определение в значительной степени определяют величину прибыли организации. Порядок формирования доходов организации представлен на рис. 5.6.

Рис. 5.6. Порядок формирования доходов организации

Доходы — поступление денежных средств и прочих активов, приводящих к увеличению экономических выгод организации. Под прочими активами понимаются финансовые, материальные и нематериальные активы.

Не являются доходом организации вклады учредителей в ее уставный капитал. Доходами организации также не являются поступления денежных средств и прочих активов, полученные по следующим основаниям:

- в погашение ранее выданного кредита, займа;

- суммы налогов и иных обязательных платежей с целью дальнейшего перечисления в бюджеты и внебюджетные фонды;

- в качестве предоплаты за продукцию, аванса, задатка;

- ряд прочих поступлений согласно нормативным документам.

Так же как и расходы организации, ее доходы делятся в зависимости от особенностей деятельности и характера получения доходов на доходы от реализации и прочие (внереализационные) доходы. Доходы от реализации, в свою очередь, включают в себя доходы от обычных видов деятельности и доходы от реализации имущества организации.

Доходами от обычных видов деятельности являются поступления денежных средств и прочих активов в качестве оплаты за реализованную продукцию (произведенный товар, выполненную работу, оказанную услугу), являющуюся результатом обычной деятельности. Доходы от обычных видов деятельности являются выручкой организации.

Выручка — поступление денежных средств и прочих активов, связанное с реализацией предмета коммерческой деятельности организации, доход от ее обычных видов деятельности. Процесс отнесения полученных денежных средств и прочих активов к категории выручки организации называется признанием выручки. В зависимости от особенностей предмета коммерческой деятельности организации сходные по характеру доходы для одних предприятий будут являться доходами по обычным видам деятельности, для других — прочими доходами.

Для того чтобы полученные доходы были признаны выручкой организации, должны быть соблюдены следующие условия:

1. Организация имеет право на получение данной суммы выручки. Право организации должно подтверждаться договором или прочим документом, оформленным соответствующим образом.

2. Сумма выручки организации может быть точно определена согласно условиям договора.

3. Полученная организацией сумма выручки приведет к увеличению его экономических выгод.

4. Расходы, которые понесло предприятие по операциям, в результате которых получена выручка, могут быть точно определены согласно документам.

5. Право собственности на продукцию (произведенный товар) перешло от организации-продавца к организации-покупателю, работа принята организацией-заказчиком, услуга оказана. Переход права собственности, факт выполнения работ и оказания услуг должен быть подтвержден соответствующими документами.

С целью признания выручки условия 1–5 должны быть выполнены одновременно.

Согласно условиям, датой признания выручки является дата перехода права собственности на товар от продавца к покупателю, факт выполнения работы, оказания услуги. Следовательно, дата признания выручки в отдельных случаях может совпадать с датой фактической оплаты за товар (работу, услугу), в отдельных — наступить раньше, чем оплата будет произведена, по факту перехода права собственности, а в отдельных случаях дата признания выручки может наступать после получения денежных средств в качестве предоплаты, в момент передачи товара (фактического выполнения работ или оказания услуги). В современных условиях в Российской Федерации установлены два метода признания выручки (определения расхода и дохода): кассовый метод и метод признания выручки по факту отгрузки продукции (метод начисления).

Кассовый метод признания выручки означает, что организация признает доходы и расходы по операциям по дате фактического поступления денежных средств и иного имущества в оплату за реализованный товар (работы, услуги). Использовать кассовый метод могут все организации (за исключением организаций, занимающихся определенными видами деятельности, их перечень определенными законодательно) при соблюдении следующего условия — сумма выручки за предыдущие четыре квартала в среднем не превысила одного миллиона рублей за каждый квартал. Сумма выручки определяется без учета налога на добавленную стоимость.

Если условие признания выручки кассовым методом не выполнено, то организация обязана признать выручку методом начисления по факту перехода права собственности на товар (факту исполнения работы, оказания услуги) от продавца к покупателю.

Выручка признается в том периоде и в тот день, когда факт перехода права собственности на продукцию фактически имел место.

В состав доходов от реализации также входят доходы организации, полученные ею от реализации излишков имущества — основных фондов, материалов, нематериальных и прочих активов.

Все остальные доходы организации являются ее прочими (внереализационными) доходами. К прочим относятся доходы, не связанные непосредственно с поступлением денежных средств и прочих активов от реализации предмета коммерческой деятельности и имущества организации, но относящиеся к ее хозяйственной деятельности. К прочим доходам могут быть отнесены (в случае, если эта деятельность не является обычным видом деятельности для организации):

- поступления от предоставления во временное владение другим организациям материальных и нематериальных активов, принадлежащих организации;

- поступления от продажи активов организации;

- доходы (расходы) от курсовой разницы стоимости активов, оцененных в иностранной валюте;

- проценты за предоставление займов и кредитов;

- штрафы, пени и неустойки, выплаченные организации за нарушение условий договора;

- поступления в счет возмещения убытков, причиненных организации;

- сумма дооценки внеоборотных активов организации, начисленная по результатам переоценки их стоимости;

- прочие поступления.

Выручка и прочие доходы в учете организации формируются по каждому виду продукции (товара, работы, услуги) отдельно в случае, если доход от данного вида деятельности составляет более пяти процентов от общей суммы доходов организации.

Понятие прибыли организации. Функции прибыли

Величина прибыли является основным показателем результативности производственно-хозяйственной деятельности организации. Прибыль является источником интенсивного роста и развития организации, финансирования закупок, реконструкции и модернизации основных фондов, поступления оборотных средств для постоянного воспроизводства производственного процесса, материального стимулирования работников и выплаты причитающегося вознаграждения собственникам организации. Величина доходов организации, полученных ею за определенный период времени, в соотношении с суммой расходов по всем основаниям, понесенных за тот же период, определяют финансовый результат производственно-хозяйственной деятельности.

Финансовый результат деятельности организации — это разница между доходами и расходами организации за определенный период времени. Если финансовый результат положительный, то это свидетельствует, что предприятие получило прибыль. Отрицательный финансовый результат является убытком организации.

Прибыль — положительный финансовый результат финансово-хозяйственной деятельности организации, величина превышения доходов над расходами за определенный период времени. Функции прибыли определяются ее значением как основного показателя деятельности организации и важнейшей категорией рыночных отношений. Основными функциями прибыли являются фискальная, оценочная, обеспечивающая, стимулирующая.

Фискальная функция прибыли состоит в том, что прибыль организации через механизм начисления и уплаты налогов является источником формирования бюджетов всех уровней и внебюджетных фондов Российской Федерации.

Оценочная функция прибыли заключается в том, что величина прибыли характеризует результативность производственнохозяйственной деятельности организации, ее конкурентоспособность на рынке и эффективность управления деятельностью.

Обеспечивающая функция прибыли состоит в том, что прибыль организации является основным источником ее финансовых ресурсов, обеспечивающим стабильную производственнохозяйственную деятельность с целью простого и расширенного воспроизводства.

Стимулирующая функция прибыли заключается в стремлении субъекта предпринимательской деятельности внедрять передовые достижения в области техники и технологии производства, выявлять резервы и совершенствовать производственный процесс с целью минимизации расходов и увеличения суммы прибыли организации.

Прибыль организации зависит от сложившегося на рынке уровня цен на продукцию (товары работы, услуги), от количества и качества произведенной и реализованной продукции, от индивидуальной себестоимости продукции организации. На величину прибыли воздействуют факторы внешней среды, снизить влияние которых предприятие не может, и факторы внутренней среды, управление которыми находится в ведении организации.

К основным факторам внешней среды, влияющим на величину прибыли организации, относятся:

- особенности конкуренции на рынке отрасли;

- рыночная стоимость факторов производства;

- уровень заработной платы в сложившихся условиях хозяйствования;

- ставки налогов и отчислений во внебюджетные фонды и т. п.

В целях максимизации прибыли организация должна управлять воздействием внешних факторов на деятельность предприятия путем корректировки затрат, применения оптимальной ценовой стратегии, проведения эффективных рекламных и маркетинговых мероприятий с целью продвижения товара на рынке.

К основным факторам внутренней среды организации, влияющим на величину прибыли, относятся:

- эффективность управления деятельностью организации;

- характер использования факторов производства, устранение потерь, неэффективного использования производственных ресурсов;

- уровень производительности труда и квалификации сотрудников;

- учетная политика организации (метод начисления амортизации, учета запасов, режимов налогообложения) и т. п.

С целью максимизации прибыли предприятие должно повышать квалификационный уровень сотрудников, внедрять достижения научно-технического прогресса, снижать потери от брака, рационально использовать факторы производства, повышать качество продукции, определять учетную политику и т. п.

Порядок формирования и использования прибыли

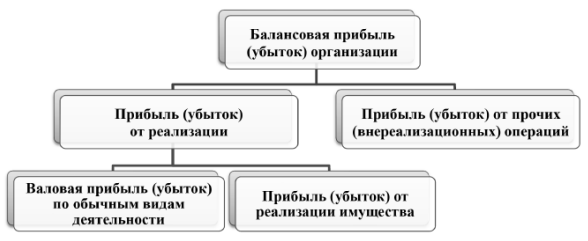

Формирование прибыли организации заключается в признании доходов и расходов за определенный период времени, отнесении их к определенной группе и расчете показателя величины прибыли. Формирование прибыли осуществляется по каждому направлению деятельности организации — производство и реализация продукции по обычным видам деятельности, реализация имущества, осуществление прочих (внереализационных) операций. Разница между доходами организации, сгруппированными согласно направлению их осуществления (см. рис. 5.6), и расходами по соответствующему направлению (см. рис. 5.5) составляют прибыль организации. Величина прибыли является основным показателем, характеризующим результат деятельности организации за определенный период времени. Порядок формирования прибыли по направлениям деятельности представлен на рис. 5.7.

Рис. 5.7. Порядок формирования прибыли организации

К показателям результативности деятельности организации также относятся:

- балансовая прибыль (убыток) организации, итоговый финансовый результат производственно-хозяйственной деятельности ;

- финансовый результат (прибыль или убыток) от реализации;

- финансовый результат (прибыль или убыток) от внереализационных операций;

- валовая прибыль (убыток) организации;

- прибыль (убыток) от реализации имущества организации;

- чистая прибыль (убыток) организации.

Прибыль (убыток) от реализации — разница между доходами и расходами от деятельности организации, связанной с производством и реализацией продукции и прочего имущества организации. Составными частями прибыли от реализации являются валовая прибыль и прибыль от реализации имущества организации.

Валовая прибыль (убыток) — разница доходов и расходов от обычных видов деятельности организации, финансовый результат от реализации предмета его коммерческой деятельности.

Прибыль (убыток) от реализации имущества организации — разница доходов и расходов, связанных с операциями по реализации активов организации — основных и оборотных фондов, нематериальных активов, прочего имущества организации.

Финансовый результат (прибыль, убыток) от внереализационных операций — разница между доходами и расходами от прочей (внереализационной) деятельности организации, не связанной с производством и реализацией продукции и имущества.

Балансовая прибыль организации — сумма прибылей (убытков) организации по всем направлениям ее деятельности за определенный период времени (календарный год), связанных как с производством и реализацией продукции (товаров, работ, услуг), так и с прочей (внереализационной) деятельностью.

Балансовая прибыль является показателем результативности деятельности организации, полученный убыток свидетельствует о наличии проблем в производственно-хозяйственной деятельности. С целью совершенствования работы организации проводится финансовый анализ, полученная прибыль (убыток) анализируется, определяется структура прибыли (убытка), выявляются факторы роста и тенденции изменения показателя.

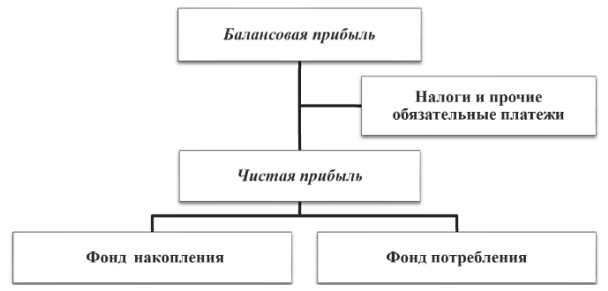

Полученная организацией прибыль используется в разных целях. Порядок и направления использования балансовой прибыли представлен на рис. 5.8.

Рис. 5.8. Порядок и направления использования балансовой прибыли организации

Балансовая прибыль организации характеризует ее финансовый результат и служит источником уплаты налога на прибыль.

Налогооблагаемая база для расчета налога на прибыль определяется на основании корректировки балансовой прибыли. Для проведения корректировки из величины балансовой прибыли вычитают следующие суммы:

- доходы, облагаемые налогом у источника выплаты;

- величина прибыли по видам деятельности, по которым установлены налоговые льготы и специальные налоговые режимы;

- доход по отдельным видам деятельности, по которым применяются специальные налоговые ставки.

К скорректированной сумме налоговой базы добавляют сумму расходов, рассчитанных как превышение нормы расходов для включения в себестоимость для целей налогообложения, и далее рассчитывают сумму налога на прибыль. Разница между балансовой прибылью организации, суммой налога на прибыль, прочих налогов и обязательных платежей является чистой прибылью организации.

Чистая прибыль — величина прибыли, остающаяся в распоряжении организации. Величина чистой прибыли определяется как разность между балансовой прибылью и суммой налогов и прочих обязательных платежей организации за определенный период времени.

Чистая прибыль используется организацией самостоятельно на различные нужды. Порядок использования чистой прибыли регламентируется внутренними документами организации, решением собрания акционеров или распоряжением собственников (учредителей). Чистая прибыль может быть использована организацией c целью накопления ресурсов и с целью их потребления.

Средства, потраченные организацией с целью дальнейшего накопления ресурсов, формируют фонд накопления, с целью потребления ресурсов — фонд потребления. Фонд накопления предусматривает использование чистой прибыли для аккумулирования и дальнейшего увеличения материальных благ организации.

С целью накопления ресурсов прибыль организации используется на инвестиции, формирование резервов предстоящих расходов, расширение производства, для дополнительной закупки основных фондов, сырья, материалов и на прочие выплаты, связанные с увеличением ресурсов организации. Фонд потребления создается с целью отчуждения денежных ресурсов организации для выплаты дивидендов, материального поощрения сотрудников, предоставления иных благ и прочих выплат, не связанных с увеличением активов организации.

Распределение чистой прибыли между фондом накопления и фондом потребления зависит от внешних и внутренних факторов, оказывающих воздействие на деятельность организации.

К основным внешним факторам относятся экономическая ситуация и инвестиционный климат в стране и регионе, уровень конкуренции на рынке, обеспечение надлежащего уровня мотивации и стимулирования персонала организации и прочие выплаты.

К внутренним факторам, влияющим на использование чистой прибыли организации, относятся его организационно-правовая форма, амортизационная политика, необходимость расширения и модернизации производства, решение о выплате премий и прочих материальных поощрений работникам как разового характера, так и предусмотренных внутренними документами организации, необходимость формирования резервов и проч.

К факторам, влияющим на использование прибыли организации, относятся также его отраслевая принадлежность, специфика производственной и маркетинговой деятельности, особенности кадрового состава, ценовая политика, рыночная стратегия.

Обоснованное деление чистой прибыли организации на фонд накопления и фонд потребления должно обеспечить ее конкурентные преимущества, успешное осуществление воспроизводства и расширение производственно-хозяйственной деятельности.

Рентабельность деятельности организации

Результат производственно-хозяйственной деятельности организации определяется абсолютными показателями прибыли (убытка) по всем направлениям деятельности. Анализ величины и динамики прибыли позволяет сделать вывод об успешности деятельности. В то же время абсолютные показатели прибыли не позволяют судить об эффективности хозяйствования. Одинаковая величина прибыли у двух организаций может явиться результатом вложения разных по величине затрат в организацию и исполнение процесса. Кроме того, на величину и динамику абсолютных показателей оказывают влияние факторы, не зависящие от деятельности организации — уровень инфляции, рост цен, изменение налоговых ставок и проч. Для оценки эффективности использования средств существуют показатели рентабельности деятельности организации.

Рентабельность — показатель эффективности производственного процесса, рассчитанный путем сопоставления полученного результата (эффекта) деятельности и величины затрат, связанных с его осуществлением. Результатом (эффектом) деятельности является величина чистой (валовой, балансовой) прибыли организации. В качестве показателя затрат берется стоимость совокупных активов организации или стоимость отдельных его активов, эффективность использования которых подлежит исследованию. Показатели рентабельность чаще всего рассчитывают в процентах.

В отличие от показателя прибыли, показатель рентабельности имеет следующие особенности:

- не зависит от изменения цен на факторы производства под влиянием инфляционных процессов;

- позволяет сравнить эффективность деятельности организации за разные промежутки времени;

- позволяет оценить эффективность использования отдельного актива или совокупности активов организации.

С целью оценки эффективности работы организации используется система показателей рентабельности (табл. 5.16).

Таблица 5.16

| Показатель рентабельности | Порядок расчета показателя |

|---|---|

| Рентабельность активов Р(акт) | Р(акт) = Прибыль x 100% / Актив, где Актив — стоимость совокупности активов организации по данным бухгалтерского баланса |

| Рентабельность производственных фондов Р(п.ф.) | Р(п.ф.) = Прибыль x 100% / [ОПФ(сг) + ОбСр(сг)], где ОПФ(сг) — среднегодовая стоимость основных производственных фондов; ОбСр(сг) — среднегодовая стоимость оборотных фондов организации |

| Рентабельность реализованной продукции Р(прод) | Р(прод) = Прибыль(вал) x 100% / С/с (р.п.), где Прибыль(вал) — валовая прибыль организации; С/с (р.п.) — себестоимость реализованной продукции |

| Рентабельность продаж Р(продаж) | Р(продаж) = Прибыль(вал) x 100% / Выручка, где Прибыль(вал) — валовая прибыль организации; Выручка — валовый доход организации |

| Рентабельность персонала Р(пер) | Р(пер) = Прибыль / Пер (с/с числ), где Пер(с/с числ) — среднесписочная численность персонала за определенный период времени |

| Рентабельность собственного капитала Р(кап) | Р(кап) = Прибыль x 100% / Капитал, где Капитал — среднее значение величины собственного капитала организации за определенный период по данным бухгалтерского баланса (итог Раздела III Пассива баланса) |

Показатель рентабельности активов показывает, какой процент прибыли дает каждый рубль, инвестированный в активы организации. Так как в расчет входит денежная оценка всех активов, то нерациональное использование материальных ресурсов, основных фондов организации, наличие у организации на балансе непрофильных активов, активов, не задействованных в производственно-хозяйственной деятельности, снижает показатель рентабельности. При расчете показателя рентабельности активов в числителе можно использовать показатель выручки организации. В этом случае показатель будет определять процент выручки, приходящийся на каждый рубль, вложенный в активы организации.

Показатель рентабельности производственных фондов показывает, какой процент прибыли приходится на каждый рубль, вложенный в основные производственные и оборотные фонды организации. При расчете показателя учитываются активы организации, которые принимают непосредственное участие в выпуске продукции. С целью рационального использования активов и увеличения показателя рентабельности организация должна устранить потери материалов и простои оборудования, увеличить загрузку основных фондов, реализовать накопившиеся излишки, исключить прочие потери. Снижение себестоимости продукции за счет оптимизации расходов при сложившемся уровне рыночных цен увеличит показатель рентабельности производственных фондов за счет увеличения прибыли организации.

Рентабельность реализованной продукции показывает процент прибыли на каждый рубль затрат организации, относящихся к производству и реализации продукции. Показатель может быть рассчитан для всей валовой продукции организации, а также для отдельных видов продукции. Анализ показателей рентабельность по отдельным видам продукции организации позволяет учесть влияние цены, установленной для каждого вида продукции, особенность произведенных затрат и определить наиболее прибыльное направление вложения средств. При расчете рентабельность реализованной продукции может быть использован показатель валовой, балансовой или чистой прибыли организации.

Рентабельность продаж показывает, сколько прибыли приходится в расчете на один рубль выручки организации. Как и показатель рентабельности реализованной продукции, рентабельность продаж можно рассчитать для всей валовой продукции организации, а также и для отдельных видов продукции с использованием показателя валовой, балансовой или чистой прибыли организации.

Показатель рентабельности персонала демонстрирует величину прибыли в расчете на одного работника организации. При расчете показателя рентабельности используется среднесписочная численность сотрудников организации за период. С целью повышения значения показателя в организации должно быть достигнуто оптимальное соотношение между количеством сотрудников, участвующих в производстве товарной продукции, и прочим персоналом организации.

Рентабельность собственного капитала показывает процент прибыли, приходящейся на единицу собственных денежных средств организации. Очевидно, что если доля собственных средств в общей величине финансовых вложений в предприятие уменьшается, то показатель рентабельности собственного капитала будет увеличиваться.

Показатель рентабельности собственного капитала следует сопоставить с показателем рентабельности активов организации.

Первый показывает процент прибыли, приходящийся на единицу собственных средств организации, второй — на единицу всех финансовых вложений. Чем выше удельный вес привлеченных источников финансирования в балансе организации (кредитов и займов, долгосрочных и краткосрочных), тем выше отдача собственного капитала организации. Эта закономерность является эффектом финансового рычага.

Финансовый рычаг (леверидж) — финансовый показатель, характеризующий эффект приращения рентабельности собственного капитала организации за счет использования заемных финансовых ресурсов. Эффект финансового рычага рассчитывается по формуле

ЭФР = (1 – Пр / 100) x [Р(акт) – Кр(% сред)] x К(заем) / К(собств),

где ЭФР — эффект финансового рычага,

Пр — действующая ставка налога на прибыль;

Р(акт) — показатель рентабельность активов организации;

Кр(% сред) — средняя ставка привлечения кредита или займа, действующая на рынке в данный момент времени;

К(заем) — средняя за период сумма используемого организацией заемного капитала (расчет осуществляется по итогам Разделов IV и V Пассива баланса);

К(собств) — средняя за период сумма собственного капитала организации (расчет осуществляется по итогам Раздела III Пассива баланса).

Значение [Р (акт) – Кр (% сред)] называется дифференциалом финансового рычага. Значение дифференциала показывает разницу между рентабельностью активов организации и величиной средней ставки процента по которой осуществляется привлечение кредитов и займов. Чем выше значение дифференциала, тем эффективнее использование заемных средств. Если средняя ставка процента больше, чем рентабельность активов, то использование заемных средств убыточно для организации.

Соотношение между заемными и собственными средствами составляет плечо финансового рычага. Чем выше его значение, тем больше величина финансовых рисков организации. В условиях высокого значения плеча финансового рычага изменение величины балансовой прибыли организации может привести к его неплатежеспособности по причине необходимости уплаты процентов за пользование заемными средствами.

В дополнение к общим показателям рентабельности могут быть рассчитаны показатели рентабельности, специфические для каждого вида деятельности, которые характеризуют эффективность использования активов организации. К таким показателям относятся рентабельность торговых предприятий, рентабельность площадей, рентабельность производства сельскохозяйственных продуктов, рентабельность инвестиций и проч.