Затраты организации

Понятие и классификация затрат

В процессе производственно-хозяйственной деятельности организация потребляет производственные и непроизводственные ресурсы, использует труд работников, оплачивает работы и услуги сторонних организаций, тратит денежные средства на прочие нужды.

Затраты — сумма денежных средств, потраченных организацией на закупку различного вида ресурсов за определенный период времени. К ресурсам, закупаемым организацией, относятся материальные, нематериальные, трудовые, финансовые, природные, информационные и прочие необходимые ресурсы. Затратами признается любой расход денежных средств, произведенный в процессе функционирования организации.

Целью коммерческой организации является излечение прибыли. По отношению к цели производственно-хозяйственной деятельности организации все затраты делятся две группы:

- затраты, понесенные с целью получения прибыли;

- затраты по прочим операциям, целью которых не является получение прибыли.

Часть затрат, понесенная с целью получения прибыли, связана с обычной деятельностью организации по производству и реализации продукции, другая часть затрат связана с осуществлением прочей хозяйственной деятельности. Обычными видами деятельности являются виды деятельности организации, осуществление которых определено ее уставом. К затратам организации, связанным с осуществлением обычной детальности, относятся затраты, понесенные в процессе производства и реализации продукции — затраты на закупку объектов основных фондов, сырья и материалов, оплата труда работников, затраты на привлечение денежных средств, оплату помещения и т. п. К затратам организации, не связанным с обычной производственно-хозяйственной деятельностью, относятся затраты, целью которых является получение прибыли, но они понесены в связи с осуществлением организацией прочей деятельности — затраты на строительство объектов, выдача и получение займов, осуществление вклада в уставный капитал других организаций, покупка и продажа ценных бумаг, реализация договоров комиссии, агентских и прочих договоров и т. п. Для коммерческой организации группа затрат, понесенных с целью получения прибыли, является основной статьей затрат и носит регулярный характер.

К группе затрат организации, осуществление которых не связано с целью получения прибыли, относятся затраты на благотворительную деятельность, реализацию социальных проектов, облагораживание территории, спонсорскую деятельность. В отличие от затрат первой группы они носят периодический характер и, как правило, составляют меньшую часть совокупных затрат организации. Общая группировка затрат организации представлена на рис. 5.1.

Рис. 5.1. Общая группировка затрат организации

В структуре затрат организации, связанных с получением прибыли, большую часть затрат составляют затраты на осуществление обычной производственно-хозяйственной деятельности.

Эти затраты различаются по направлениям осуществления, по отношению к производственному процессу, по влиянию на объем производства и прочим признакам.

Классификация затрат организации по обычным видам деятельности осуществляется по различным признакам в зависимости от цели классификации. Основными целями классификации затрат являются:

- планирование деятельности организации;

- калькуляция себестоимости продукции;

- оптимизация расходов;

- оперативное управление деятельностью подразделений и организации в целом.

Классификация затрат организации, связанных с осуществлением обычной производственно-хозяйственной деятельности, представлена в табл. 5.1.

Таблица 5.1

| Признак классификации | Классификационные группы |

|---|---|

| По сфере возникновения | Производственные затраты |

| Издержки обращения | |

| По отношению к объему производства | Постоянные затраты |

| Переменные затраты | |

| По способу включения в себестоимость продукции | Прямые затраты |

| Косвенные затраты | |

| По связи с производственнотехнологическим процессом | Основные затраты |

| Накладные затраты | |

| По степени однородности | Одноэлементные затраты |

| Комплексные затраты | |

| По периоду калькуляции | Плановые затраты |

| Фактические затраты |

По сфере возникновения затраты организации делятся на производственные затраты и издержки обращения.

Производственные затраты — затраты, осуществленные в сфере производства, связаны непосредственно с процессом производства, а также с хозяйственной деятельностью организации по обслуживанию производственного процесса. К производственным затратам относятся затраты на закупку сырья и материалов, оборудования, электроэнергии и тепла, комплектующих, оплата труда производственных рабочих, затраты на закупку основных фондов и нематериальных активов для использования в производственном процессе, затраты на ремонт, реконструкцию, модернизацию оборудования и прочие затраты. К затратам на обслуживание процесса производства относятся затраты на оплату труда административно-хозяйственного персонала, затраты на аренду помещений, затраты на оплату услуг сторонним организациям, прочие общехозяйственные расходы, понесенные с целью обеспечения производственного процесса.

Издержки обращения — затраты организации, понесенные в сфере обращения, связанные с доведением товара до конечного покупателя. К издержкам обращения относятся затраты на транспортировку и складирование товарной продукции, затраты на оплату труда работников в сфере обращения, затраты на закупку основных фондов и нематериальных активов, используемых в сфере обращения и т. п.

Классификация затрат на производственные затраты и издержки обращения позволяет планировать производственную и коммерческую деятельность организации, осуществлять плановую калькуляцию себестоимости продукции, оптимизировать расходы организации.

По отношению к объему производства различают постоянные и переменные затраты.

Постоянные затраты — затраты организации, величина которых не меняется с изменением объема производства. К постоянным затратам относятся все затраты, связанные с осуществлением хозяйственно-административной деятельности организации, заработная плата персонала, не связанного непосредственно с производственным процессом, затраты на аренду помещений, сумма амортизации материальных и нематериальных активов, управленческие и ряд прочих расходов. При изменении объема производства величина постоянных затрат практически не изменяется или меняется незначительно, не в той же пропорции, в которой изменяется объем производства.

Переменные затраты — затраты организации, величина которых находится в непосредственной зависимости от величины объема производства. К переменным относятся затраты на закупку сырья и материалов, заработная плата производственного персонала, затраты на складирование и транспортировку продукции, прочие производственные затраты. С изменением объема производства изменение величины переменных затрат организации происходит пропорционально изменению объема производства.

Классификация затрат на постоянные и переменные необходима для осуществления функции планирования деятельности организации с целью определения количественного и качественного состава затрат, величины безубыточности производства, для планирования экономического и финансового бюджета, оптимизации затрат.

В производственной деятельности организации не все затраты можно четко классифицировать как постоянные или переменные. Различают категорию условно-постоянных затрат, величина которых состоит из постоянной и переменной частей. Например, к условно-постоянным можно отнести затраты на рекламную и маркетинговую деятельность, заработную плату административно-хозяйственного персонала, состоящую из оклада и суммы премии за выполнение и перевыполнение плана, затраты на электроэнергию, часть из которой связана с процессом производства, затраты на командировки и ряд прочих затрат.

По способу включения затрат в себестоимость произведенной продукции различают прямые и косвенные затраты организации.

Прямые затраты — затраты организации, понесенные в процессе производства продукции определенной номенклатуры. Сумма прямых затрат должна прямым образом и в полном объеме войти в себестоимость произведенной продукции. Различают прямые затраты материального и нематериального характера. К прямым материальным затратам относятся затраты на закупку сырья, материалов, комплектующих и прочих основных и вспомогательных элементов, которые должны быть израсходованы в процессе производства продукции. К прямым нематериальным затратам относятся затраты на оплату труда производственных рабочих, задействованных в процессе производства продукции данной номенклатуры. Все прочие затраты являются косвенными затратами организации.

Косвенные затраты — затраты организации, связанные с производством продукции различной номенклатуры. К косвенным затратам относятся заработная плата административнохозяйственного персонала, затраты на аренду, электроэнергию, сырье и прочие ресурсы, использованные для производства продукции различной номенклатуры, сумма амортизации материальных и нематериальных активов, командировочные расходы, затраты на рекламу, на управление организацией, прочие затраты, осуществленные в процессе производственной деятельности организации. Величина косвенных затрат не может быть отнесена в полном объеме к продукции одной номенклатуры, а должна быть включена в себестоимость всей продукции организации, к которой данные затраты имеют отношение. Для включения косвенных затрат в себестоимость продукции организация должно разработать соответствующую методику. Включение затрат в себестоимость может осуществляться пропорционально времени, затраченному на производство продукции каждого вида, заработной плате производственных и непроизводственных работников, величине использованных ресурсов, количеству отработанных часов производственного оборудования и т. п.

Деление затрат на прямые и косвенные осуществляется для калькулирования плановой и фактической себестоимости продукции, для определения методики включения косвенных затрат в себестоимость.

По связи с производственно-технологическим процессом затраты организации классифицируются на основные и накладные затраты.

Основные затраты — затраты организации, связанные с производственно-технологическим процессом производства продукции. К основным затратам относятся затраты сырья и материалов, прочих видов ресурсов, использованных в производственном процессе, затраты на основные производственные фонды, заработная плата производственных рабочих, прочие затраты, понесенные организацией в процессе производства продукции. Основные затраты составляют, как правило, бóльшую часть затрат организации.

Накладные затраты — затраты организации, понесенные в процессе обслуживания производственного процесса и управления производством. В составе накладных затрат выделяют накладные общепроизводственные затраты и накладные общехозяйственные затраты. Накладными общепроизводственными затратами являются затраты организации, понесенные в процессе организации, обслуживания и управления производственным процессом. К этой группе затрат относятся затраты на ремонт и техническое обслуживание основных фондов и транспортных средств, затраты на управление производством, затраты по формированию пассивной части основных фондов, прочие затраты. Накладными общехозяйственными затратами являются затраты, понесенные в процессе создания организации и ведения деятельности. К этой группе затрат относятся затраты на управление организацией, осуществление закупочной и сбытовой деятельности, затраты на подготовку и переподготовку кадров, командировочные расходы, налоги, сборы, прочие затраты. В большей части накладные затраты организации являются косвенными затратами, часть основных затрат организации может являться прямыми затратами (затраты на сырье, материалы и проч.), часть — косвенными (затраты на основные производственные фонды, заработная плата производственных рабочих). Деление затрат на основные и накладные осуществляется с целью управления организацией, оптимизации затрат, определения этапа, на котором происходит увеличение себестоимости продукции организации.

По степени однородности затраты организации делятся на одноэлементные и комплексные затраты.

Одноэлементные затраты — затраты организации, состоящие из одного элемента расходов. К одноэлементным затратам относятся расходы организации на заработную плату, на закупку основных фондов, транспортные расходы и т. п.

Комплексные затраты — затраты организации, состоящие из нескольких элементов. Прямые затраты организации являются комплексными затратами, так как состоят из совокупности элементов — затрат на оплату труда производственных рабочих, затрат на сырье, основные и вспомогательные материалы и проч.

Классификация затрат по степени однородности осуществляется с целью планирования и нормирования затрат, для ведения управленческого учета и оптимизации деятельности.

По периоду калькуляции затрат различают плановые и фактические затраты. Плановые затраты определяются на этапе планирования деятельности и являются основой для составления экономического бюджета организации и бюджета движения денежных средств, формирования плановой себестоимости продукции.

Фактические затраты формируются по итогам деятельности организации за определенный период времени с учетом выполнения производственного плана, изменения объема и стоимости использованных ресурсов. На основании фактических затрат определяется фактическая себестоимость продукции организации.

В управленческом учете организации необходимо проводить анализ состава плановых и фактических затрат, факторный анализ расхождений их плановой и фактической величины с целью определения причин расхождения и выработки рекомендаций для планирования деятельности в будущем.

Затраты организации являются основным объектом планирования. Оптимизация затрат по количеству и качественному составу повышает прибыльность организации, позволяет высвободить денежные средства, способствует росту конкурентоспособности продукции организации.

Планирование и оптимизация затрат

Планирование затрат является важнейшей функцией организации, составной частью процесса планирования деятельности.

Целями процесса планирования затрат являются:

- Своевременное обеспечение производственного процесса сырьем и материалами.

- Обеспечение хозяйственной деятельности организации по всем направлениям.

- Планирование финансовых ресурсов, привлечение при необходимости заемных денежных средств для обеспечения закупки.

- Заключение договоров с поставщиками и подрядчиками.

- Составление бюджета движения денежных средств организации на период.

Процесс планирования затрат носит систематический характер, данные об объеме потребности организации в различного рода ресурсах составляются на плановый среднесрочный и краткосрочный период с разбивкой по годам, кварталам, месяцам. Плановые показатели корректируются в режиме реального времени с учетом изменения объемов производства и уровня рыночных цен. Исходными данными для обеспечения процесса планирования затрат являются:

- планируемый рост объемов производства;

- фактические затраты организации за отчетный период, их уровень, тенденции изменения и структура затрат;

- технология производственного процесса, данные об объеме и номенклатуре ресурсов в плановом периоде;

- потребность в закупке товарно-материальных ценностей административно-хозяйственного подразделения организации в плановом периоде;

- уровень рыночных цен на товарно-материальные ценности.

В структуре основных затрат организации значительную часть составляют оборотные фонды, вследствие чего в процессе планирования этой части затрат применяются аналитический, коэффициентный метод планирования и (или) метод прямого счета.

Планирование затрат на закупку, ремонт и модернизацию основных фондов производится с учетом планов организации на проведение реконструкции и замены устаревших и морально изношенных основных фондов, своевременное проведение всех видов ремонтов, увеличения загрузки основных производственных фондов. Планирование основных затрат организации производится с учетом роста производительности труда, применения в производстве инновационных технологий, современных видов сырья и материалов, поиска резервов экономии затрат за счет увеличения объемов производства, сокращения потерь и порчи ресурсов, ликвидации имеющихся излишков запасов на складах организации, более рационального использования ресурсов.

В условиях современной рыночной экономики в структуре совокупных затрат организации растет доля косвенных затрат на осуществление процесса управления организацией и обслуживание производственно-хозяйственного процесса. Планирование косвенных затрат организации осуществляется с учетом обоснованности существующей структуры и уровня затрат, возможности использования более прогрессивных методов управления, разработки и регулярного пересмотра норм и нормативов управляемости и обслуживания, применяемых в организации, оптимизации численности сотрудников управленческого и хозяйственного подразделений, устранения нерационального и необоснованного использования ресурсов. Целью процесса планирования также является оптимизация затрат.

Оптимизация затрат организации — приведение величины затрат в соответствие с минимально необходимым и достаточным уровнем для обеспечения текущей деятельности организации в нормальном режиме с учетом планового изменения объема производства и возможности реализации форс-мажорных обстоятельств. К форс-мажорным обстоятельствам относятся внеплановый простой предприятия по всем обстоятельствам, задержка и сбой поставок сырья и материалов, проблемы логистики, погодные условия и ряд прочих причин внепланового характера.

Оптимизация затрат является одной из важнейших задач организации вследствие того, что сумма и динамика затрат оказывают прямое влияние на величину ее финансовых показателей, уровень прибыли и рентабельность деятельности. С целью оптимизации затрат в организации проводятся следующие действия:

- анализ величины и структуры затрат с целью устранения нецелевого и необоснованного расходования ресурсов;

- анализ плановой и фактической величины затрат, проведение факторного анализа с целью выявления расхождений величин и устранение причин расхождения;

- увеличение доли прямых затрат за счет сокращения величины накладных расходов;

- формирование центров финансовой ответственности в организации с целью контроля уровня затрат на каждом производственном участке.

Центр финансовой ответственности (ЦФО) представляет собой подразделение организации (производственный участок, цех, отдел, подразделение) в зону ответственности которого входит контроль за определенными финансовыми индикаторами, которыми могут являться величина выручки, объем производства в натуральных и стоимостных показателях, рентабельность и проч.

Каждый ЦФО организации определяет уровень своих затрат и осуществляет контроль за их величиной, динамикой, обоснованностью величины и структуры затрат. Формирование ЦФО организации позволяет выделить участок формирования затрат, определить их величину, провести анализ их обоснованности с целью оптимизировать затраты организации. Руководитель ЦФО несет ответственность за величину затрат своего подразделения и осуществляет контроль за направлением расходования денежных средств. Управление затратами организации по ЦФО создает преимущества для организации, основными из которых являются:

- возможность стимулировать снижение затрат подразделения путем внедрения мотивации персонала за сокращение уровня затрат;

- выявление направлений нецелесообразного использования денежных средств;

- повышение оперативности и обоснованности принятия решений об осуществлении затрат руководителем ЦФО;

- совершенствование процесса калькулирования себестоимости продукции за счет корректного определения направления осуществления затрат и величины косвенных затрат организации.

Внедрение ЦФО в систему управления повышает общий уровень управляемости организации в том числе за счет оперативного управления затратами.

Маржинальный анализ и точка безубыточности производства

Величина затрат является важнейшим объектом управления и контроля, так как при сложившейся рыночной цене увеличение затрат организации приведет к снижению прибыли, сокращение затрат позволит улучшить финансовые показатели деятельности. Деление затрат организации на постоянные и переменные позволяет определить среднюю величину затрат, приходящихся на единицу выпущенной продукции. Средняя величина переменных затрат не дает представления о том, как изменяются затраты организации с выпуском каждой последующей единицы продукции.

Для анализа величины и динамики переменных затрат с увеличением объема выпуска продукции, влияния объема выпуска на величину прибыли организации проводят анализ маржинальных затрат и анализ маржинальный прибыли (дохода) организации.

Маржинальные затраты — это переменные затраты организации, приходящиеся на каждую последующую выпущенную единицу продукции. Маржинальные затраты рассчитываются не на весь объем производства, а на каждую единицу продукции, выпущенной сверх заданного объема. Экономия затрат на масштабах производства предполагает, что с увеличением объема выпуска продукции маржинальные затраты уменьшаются. В действительности динамика изменения маржинальных затрат может носить различный характер, вследствие чего средняя величина переменных затрат на единицу продукции будет изменяться по-разному (табл. 5.2).

Таблица 5.2

| Объем выпуска, шт. | Маржинальные затраты, руб. | Общие переменные затраты, руб. | Средние переменные затраты на единицу продукции, руб. |

|---|---|---|---|

| 10 | 100 | 1000 | 100 |

| 20 | 100 | 2000 | 100 |

| 30 | 100 | 3000 | 100 |

| 40 | 90 | 3900 | 97,5 |

| 50 | 80 | 4700 | 94 |

| 60 | 75 | 5450 | 90,8 |

| 70 | 150 | 6950 | 99,3 |

| 80 | 160 | 8550 | 106,9 |

| 90 | 165 | 10200 | 113,3 |

При неизменной величине маржинальных затрат показатель величины средних переменных затрат организации на выпуск единицы продукции остается неизменным, при уменьшении маржинальных затрат средний показатель затрат на единицу продукции уменьшается, что характеризует эффект экономии затрат организации с ростом объема выпуска продукции. Однако с увеличением объема производства каждая последующая единица продукции может требовать бóльших затрат, чем предыдущая, вследствие чего средний показатель переменных затрат на единицу продукции будет увеличиваться. В этих условиях организация должна определить, какой оптимальный объем выпуска продукции следует запланировать с целью получения прибыли от каждой проданной единицы продукции. С этой целью проводится маржинальный анализ доходности организации.

Маржинальный доход — это доход организации, который она получает от реализации каждой последующей единицы товара.

Величина совокупного маржинального дохода организации (Доход (марж)) определяется по формуле

Доход(марж) = Выручка – Затраты,

где Выручка — денежные средства, полученные от реализации продукции, руб.;

Затраты — совокупные переменные затраты организации, руб.

Маржинальный доход на единицу продукции определяется по формуле

Доход(марж) / Q = (Выручка / Q) – (Затраты / Q) = P – VC,

где P — цена единицы продукции, руб.;

VC — средняя величина переменных затрат, приходящихся на единицу продукции, руб.

Следовательно, выпуск продукции организации будет являться максимально прибыльным при таком объеме производства, при котором совокупное значение маржинального дохода будет максимально. При сокращении маржинального дохода на единицу продукции общий доход организации может возрастать, однако средний доход на единицу продукции будет сокращаться. В момент равенства цены товара и средней величины маржинальных затрат производство продукции становится экономически невыгодным. Маржинальный анализ позволяет определить максимальную величину переменных затрат, которую организация может себе позволить при сохранении прибыльности производства. Также проведение анализа позволяет определить объем производства продукции, обеспечивающий максимальную прибыль. Сравнение данных маржинального анализа между различными видами деятельности позволяет определить наиболее эффективное направление инвестиций.

Каждому хозяйствующему субъекту также важно знать, какой минимальный объем продукции необходимо произвести и реализовать с целью окупить все затраты, осуществленные в процессе производства и реализации продукции. С этой целью в рамках проведения маржинального анализа организация рассчитывает точку (величину) безубыточности производства.

Точка (величина) безубыточности производства — количество произведенной и реализованной продукции организации, позволяющее окупить все произведенные затраты, связанные с выпуском данной продукции, и характеризующееся нулевой прибылью. Величина безубыточности рассчитывается в натуральном и стоимостном выражении. Точка (величина) безубыточности в натуральном выражении показывает, какой объем продукции надо произвести и реализовать при данном уровне цен с целью окупить все затраты организации. Значение показателя в стоимостном выражении показывает минимальную величину выручки организации, которую она должна получить с целью покрытия совокупных затрат. Этот показатель также называется критической выручкой организации.

Организация производит расчет точки (величины) безубыточности в процессе планирования производства для решения следующих управленческих задач:

1. Определение минимального объема выпуска и реализации продукции для возмещения всех понесенных затрат. Расчетные данные должны быть сопоставлены с маркетинговыми исследованиями с целью определения возможности реализации определенного объема товара на рынке в сложившихся экономических условиях.

2. Управление объемом производства продукции и уровнем цен в процессе ценообразования с целью реализации большего объема продукции при снижении цены или с целью увеличения цены при одновременном сокращении объема производства.

3. Управление затратами, уменьшение количества затрат при сокращении емкости рынка.

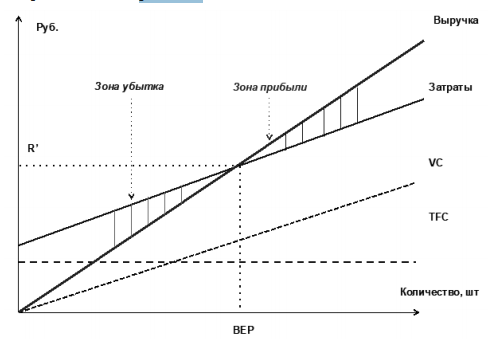

В точке безубыточности организация не получает прибыль и не несет убытка, а каждая последующая единица произведенной и реализованной продукции увеличивает величину прибыли. Чем больше разница между значением объема произведенной и реализованной продукции в точке безубыточности и фактическим значением данного показателя, тем больше величина прибыли организации. Графическое определение точки (величины) безубыточности приведено на рис. 5.2.

Рис. 5.2. График определения точки (величины) безубыточности:

BEP — точка безубыточности (break–even point), штук;

TFC — сумма постоянных затрат (total fixed costs), руб.;

VC — сумма переменных затрат (variable costs), руб.;

R’ — критическая выручка (revenue), руб.

В точке безубыточности выполняется равенство значения выручки от продажи продукции и значения общей величины затрат организации, относящихся к выпуску и реализации данной продукции, равной сумме постоянных и переменных затрат:

BEP x P = TFC + BEP x AVC,

где AVC — средняя величина переменных затрат, приходящихся на единицу продукции (average variable costs), руб.;

P — цена единицы продукции (unit sale price), руб.

Используя формулу, можно определить величину точки безубыточности (в штуках произведенной и реализованной продукции) следующим образом:

BEP = TFC / (P – AVC).

Для определения величины выручки, которую необходимо получить предприятию для покрытия величины произведенных затрат, обе части равенства следует умножить на цену реализации единицы продукции:

BEP x P = TFC x P / (P – AVC) = R’.

Величина выручки в точке безубыточности называется критической выручкой организации. Из формулы расчета видно, что значение показателя критической выручки зависит от трех определяющих параметров — величины постоянных затрат организации, средних переменных затрат на выпуск единицы продукции и рыночной цены товара. Управление величиной определяющих параметров позволяет организации достичь заданного объема выручки от реализации и получить планируемую прибыль.

Следует отметить, что данный расчет величины точки безубыточности не является абсолютно точным, так как содержит ряд допущений:

- предполагается, что величина средних переменных затрат находится в линейной зависимости от изменения объема производства. В действительности, величина предельных затрат может изменяться с изменением объема производства, вследствие чего зависимость средних переменных затрат и величины объема производства может носить не линейный характер;

- цена продукции организации принята за постоянную величину, в то время как в рыночных условиях она может иметь зависимость от объема произведенной и реализованной продукции;

- величина постоянных затрат является фиксированной величиной, однако, на практике она может изменяться при изменении объема выпуска продукции;

- объем произведенной и реализованной продукции совпадают, однако, в рыночных условиях эти показатели могут отличаться.

На основании расчета величины безубыточности производства можно рассчитать показатель запаса финансовой прочности и коэффициент финансовой прочности организации.

Запас финансовой прочности — показатель финансовой устойчивости, величина, на которую может уменьшиться выручка организации при сохранении прибыльности деятельности. Запас финансовой прочности рассчитывается по формуле

ЗФП = R(факт) – R’,

где ЗФП — запас финансовой прочности, руб.;

R(факт) — величина фактической выручки организации, руб.;

R’ — величина критической выручки организации, руб.

Чем больше разница между суммой фактической и критической выручки организации, тем больше возможностей для управления затратами, объемом производства и продаж, ценовой политикой с целью обеспечения конкурентоспособности продукции на рынке. Чем меньше разница — тем больше внимания в организации должно быть уделено оптимизации затрат, увеличению объема выпуска и продаж продукции, совершенствованию маркетинговой деятельности, сокращению постоянных затрат. Отрицательное значение показателя запаса финансовой прочности означает, что выручка, полученная организацией от реализации продукции, не обеспечивает окупаемость понесенных затрат и организация несет убытки от производственной деятельности.

Коэффициент финансовой прочности — относительная величина, показывающая, на сколько процентов может уменьшиться выручка организации при сохранении прибыльности деятельности. Коэффициент финансовой прочности [К (фп)] рассчитывается по формуле

К(фп) = (R(факт) – R’) · 100% / R(факт).

Чем больше разница между суммой фактической выручки организации и значением критической выручки, тем выше значение коэффициента финансовой прочности, тем более стабильно положение организации на рынке.

На основании расчета показателей безубыточности, запаса и коэффициента финансовой прочности организация принимает решения в области управления финансовыми показателями, показателями объема производства, рассчитывает цены на продукцию, управляет величиной постоянных и переменных затрат.