Влияние инфляции на семейную экономику

Негативное влияние инфляции на семейную экономику связано с тем, что общий рост цен и падение в итоге покупательной способности денег обесценивают доходы трудоспособных членов семьи. В итоге инфляция ведет к резкому росту разницы между номинальными и реальными доходами семьи.

Номинальный доход — сумма денег, полученная гражданином или семьей в целом за определенный период.

Реальный доход — объем товаров и услуг, который гражданин или семья может приобрести в определенный период на свои номинальные доходы.

Рост реальных доходов семей зависит от соотношения темпов роста номинального дохода и общего уровня цен. Так, если заработки за год вырастут на 30%, а цены — на 40%, то реальные доходы составят лишь 92,9% [(130 : 140) х 100] прежнего уровня, т.е. снизятся на 7,1%.

Применив такой метод расчета к фактическим данным, мы обнаружим, например, что номинальная заработная плата в среднем за 2000 г. была выше, чем в 1998 г., в 3,08 раза (3240 р. в месяц против 1051 р.). Но при этом из-за роста розничных цен реальная заработная плата в 2001 г. в среднем была выше, чем в 1998 г., на 14,6%. А вот если сравнить заработки россиян не в среднем за год, а декабрь с декабрем, то обнаружится, что номинальная заработная плата в конце 2000 г. была выше, чем в конце 1998 г., в 2,12 раза и при этом на 34% возросла и реальная заработная плата. Это значит, что с конца 2000 г. рост заработной платы стал происходить быстрее, чем рост розничных цен, и реальное благосостояние россиян наконец начало по-немногу подниматься.

Столь существенная разница в изменениях номинальных и реальных доходов сильно сказывается на многих важнейших экономических процессах страны. Прежде всего падение реальных доходов отрицательно влияет на состояние торговли: ведь люди могут купить куда меньше потребительских товаров. И напротив, рост реальных доходов ведет к росту покупок товаров и услуг. Так, если сравнить объем продаж товаров в розничной торговле в среднем за 2000 и 1998 гг., то рост за два года составил всего 0,5%. А вот если сопоставить декабрь с декабрем (т. е. посмотреть именно тот период, когда реальные доходы стали расти быстрее номинальных), то обнаружится, что в конце 2000 г. россияне купили в магазинах товаров больше, чем в конце 1998 г., уже на 15%.

В 2004 г. рост реальных доходов населения составил 5,5%, а в 2005 г. — примерно 9%.

От инфляции люди страдают по-разному, в зависимости от того, чем они занимаются и какие заработки получают.

С этой точки зрения все семьи следует разделить на две основные группы:

- семьи с фиксированными доходами;

- семьи с переменными доходами.

В первую группу попадают семьи, чьи доходы не зависят от уровня трудовой активности их членов: это пенсионеры, безработные, инвалиды, студенческие и многодетные семьи. К этой группе относятся также работники отраслей, услуги которых оплачиваются по фиксированным ставкам из средств государственного бюджета: это армия, правоохранительные органы, медицина, образование, связь, социальные службы и т. д.

Во вторую группу входят те семьи, члены которых работают в производственных отраслях, а также предприниматели и творческая интеллигенция. Они обладают большими возможностями для увеличения своих доходов за счет изменения уровня трудовой активности или забастовок с требованием о повышении заработной платы. Им легче замедлять или предотвращать падение своих реальных доходов.

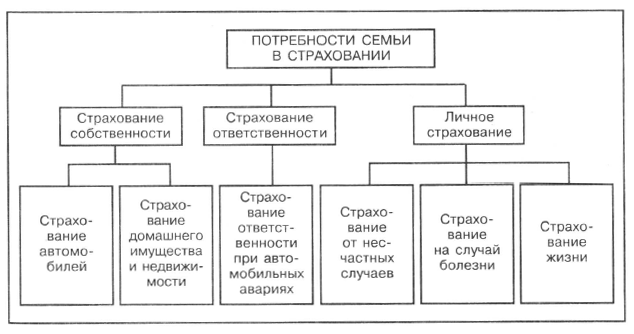

Экономическая жизнь семьи всегда сопряжена с рисками, т. е. опасностью потерь сбережений или имущества в силу каких-то неожиданных событий в окружающем мире или личных неудач. Предотвратить эти денежные потери семье помогает страхование (рис. 11-2).

Рис. 11-2. Типы страхования, которыми рационально пользоваться семьям

Страховые компании готовы за определенную плату оказать семьям услуги по компенсации потерь из-за различного рода неприятных событий:

- возместить затраты на ремонт автомобиля, пострадавшего при аварии или из-за природных катаклизмов;

- возместить затраты на ремонт квартир или частных домов, если те пострадают от пожара, наводнения или протечки водопровода либо систем отопления;

- оплатить ремонт чужого автомобиля, который вы повредили в ДТП (страхование на случай таких ситуаций является теперь в России обязательным для всех владельцев автомобилей);

- выплатить денежную сумму в случае получения серьезной травмы или инвалидности;

- оплатить расходы на лечение;

- выплатить крупную сумму в случае потери кормильца.

Очевиден вопрос: «Как страховые компании это могут делать?» Ответ прост — за возможность получить такого рода денежную компенсацию семье приходится вначале заплатить страховым компаниям определенную сумму. Но это выгодно — потому что чаше всего платить приходится куда меньше, чем можно потом получить от страховщиков.

Страхование основано на взаимовыгодном компромиссе интересов и возможностей страхователя и страховщика. При этом страхующаяся семья может денежно компенсировать ущерб своей собственности, но разбогатеть не может. Дело в том, что в страховании действует принцип — «Возмещение не может быть больше ущерба».

Жить в современном обществе без страховой защиты по меньшей мере неразумно. Это весьма болезненно, например, осознали семьи, которые потеряли жилье и имущество в результате террористических актов или взрывов бытового газа в соседних квартирах. Поэтому число россиян, покупающих различные страховые полисы, все время растет.

Но не все свои экономические проблемы семья способна решить сама. Некоторые из них можно решить только с помощью государства. А когда государство на это не обращает внимания, то проблемы семей в конце концов становятся проблемами всей страны. Поэтому управление страной можно признать разумным только в том случае, если государство постоянно держит в поле зрения события в мире семейной экономики и предотвращает развитие в нем опасных или неблагоприятных процессов.