Элементы бухгалтерского учета

Наш век — это век машин. Но он является также и веком учета. Некоторые познания в области учета и отчетности стали первой необходимостью.

Баланс предприятия

Каждому, кто изучает экономику, нужно иметь представление о двух основных видах бухгалтерских отчетов: о балансе предприятия и о счете прибылей и убытков (или о так называемом «счете результатов»).

Баланс предприятия составляется раз в год или чаще. Он представляет собой «моментальную фотографию» состояния предприятия на какой-либо определенный день, обычно на последний день года. Всем активам баланса в стоимостном выражении — осязаемым или неосязаемым — непременно должна в точности соответствовать общая сумма обязательств или собственности. Стоимости дома в 10 тыс. долл. должна быть в точности равна чья-либо претензия на владение этим домом, состоящая, например, из 7 тыс. долл. обязательств кредитору и 3 тыс. долл., являющихся собственностью владельца.

В основе любого баланса предприятия лежит следующее основное тождество:

Стоимость активов = Стоимости всех обязательств или собственности

Стоимость активов = Сумме обязательств (задолженности) + Стоимость имущества (находящегося в собственности) или:

Активы = Обязательствам + Собственный капитал предприятия.

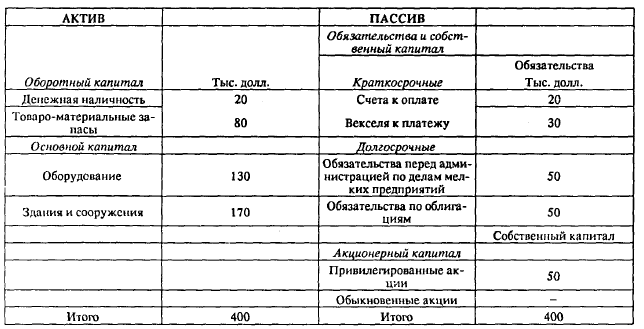

Проиллюстрируем это равенство на примере несложного баланса предприятия, показанного в табл. 5-1. В этом балансе на левой стороне расположены активы, а на правой — обязательства и собственный капитал новой компании, только что начавшей свои операции.

Баланс предприятия — это застывший кадр, показывающий, что Активы = Обязательствам + Собственный капитал предприятия:

Таблица 5-1

Баланс компании «Пепто-Глиттер» на 31 декабря 1963

Статья «обыкновенные акции» в разделе «Собственный капитал предприятия» сознательно оставлена незаполненной, чтобы показать, что единственно правильной бухгалтерской записью, соответствующей основной балансовой истине, будет 200 тыс. долл. Баланс предприятия всегда должен быть уравновешен, и «собственный капитал предприятия», то есть собственность «имущества за вычетом обязательств», неизменно приспосабливается к тому, чтобы поддерживать это равновесие.

Чтобы пояснить это, допустим, что какой-то вор украл всю кассовую наличность, а пожар уничтожил четвертую часть товаро-материальных запасов. Бухгалтер воспримет эту печальную новость без тени смущения. «Общая сумма актива сократилась в общей сложности на 40 тыс. долл., — скажет он. — Пассив остается неизменным. Что ж, я должен списать со счетов 40 тыс. долл. собственного капитала предприятия, оставив лишь 160 тыс. долл.». Так ведется учет бухгалтером.

Даже этот несложный баланс предприятия раскрывает целый ряд интересных фактов. Прежде всего, статьи актива различаются в соответствии с тем, можно или нельзя в течение одного года путем обычных операций обратить их в наличные деньги; если можно, то их относят к категории оборотного капитала, если нет — к категории основного капитала. В свою очередь пассив подразделяется на краткосрочные и долгосрочные обязательства в зависимости от того, наступает или же не наступает срок их погашения в пределах одного года.

Нужно отметить еще и следующее: хотя итоговые суммы сторон баланса предприятия должны быть равны друг другу, тем не менее ни одна отдельная статья на одной стороне баланса не равняется в точности какой-либо статье на другой его стороне. Так, сумма обязательств по облигациям не соответствует по стоимости оборудованию или производственным зданиям, а размер акционерного капитала не равен сумме денежной наличности. Единственное, что мы можем безошибочно утверждать, говоря о балансе предприятия, — это то, что кредиторы в целом претендуют на определенную стоимость имущества предприятия, а его владельцы — на остающуюся часть имущества за вычетом обязательств.

Большая часть из указанных выше отдельных статей баланса более или менее ясна сама по себе. Денежная наличность состоит из разменных монет, банкнот и денежного депозита в банке. Он представляет собой единственную статью активов, стоимость которой определена точно, а не дана по оценке. Все остальные оценки сделаны па основе хотя и тщательно взвешенных, но все же предположений. Однако все бухгалтерские оценки должны соответствовать фактически предполагавшемуся назначению или применению данного актива. Если предприятие функционирует, а не находится в процессе ликвидации, то бухгалтер будет осмотрителен и не станет оценивать сомнительные активы по низким ценам, которые можно было бы назначить при принудительной распродаже; он скорее оценит их по той цене, по которой они обошлись компании при ее обычных операциях.

В нашем примере с компанией по изготовлению зубной пасты товаро-материальные запасы, состоящие из сахара, химикалиев, тюбиков, сырья и незавершенного производства, могут быть оценены самыми раз-личными путями. Многие консервативные компании при оценке запасов исходят либо из первоначальной, либо из их текущей рыночной стоимости в зависимости от того, какая из них ниже. Особенно сложные проблемы возникают тогда, когда цены на материалы меняются из месяца в месяц. Как нам следует исчислять издержки производства на химические продукты, используемые при изготовлении зубной пасты — по первоначальной цене этих элементов, которые фактически уже использованы и были, конечно, закуплены некоторое время назад, когда цены были иными, чем сейчас? Или же мы должны определять эти издержки на основе цен, уплачиваемых теперь за химические продукты, ибо покупаем их взамен уже использованных? В нашем элементарном изложении мы не можем углубляться в эти два возможных метода оценки товаро-материальных запасов. Совершенно очевидно, что объявленные прибыли будут значительно отличаться в зависимости от того, какой из этих двух методов использовать в период инфляции и в период дефляции. Существенной будет разница и в подоходном налоге. Поэтому правительство вынуждено заявить: «Используйте любой метод, но, остановившись на каком-нибудь из них, придерживайтесь его до конца». Так обстоит дело с оценкой запасов.

Учебники по бухгалтерии определяют их как метод «первоначальной стоимости» (First-in-first-out) и метод «восстановительной стоимости» или «стоимости последних по времени закупок» (Last-in-first-out) и дают их детальный анализ.

Если предположить, что оборудование и производственные сооружения были приобретены в конце 1963 г., то их балансовая стоимость будет равна покупной цене. Это вытекает из основного правила или принятой условности счетоводства: «Предполагается, что во время покупки вещь стоит столько, сколько платит за нее предприятие». Однако, как мы увидим дальше, в связи с рассмотрением счета результатов и баланса предприятия на следующий год попытка точно определить стоимость не новых, а уже действующих оборудования и производственных зданий, частично обесцененных временем, порождает ряд сложных проблем.

На правой стороне баланса, где расположены статьи пассива, счета к оплате, как это видно из самого названия этой графы, представляют собой сумму задолженности за купленные и соответствующим образом оцененные товары. Векселя к платежу — это долговые обязательства перед банками или финансовой компанией. Обязательства перед федеральной администрацией по делам мелких предприятий, указанные в рубрике «долгосрочные обязательства», представляют собой 5-летний заем, предоставленный или гарантированный этой администрацией, а обязательства по облигациям — это долгосрочный заем, размещенный из расчета 3% со сроком погашения в 15 лет. (Заметьте то, что появляется в пассиве для данной компании, может у других компаний фигурировать в качестве актива. Так, кредиторы, являющиеся держателями этих облигаций, впишут их в активы на левой стороне баланса в качестве «облигаций к получению»; точно так же обстоит и с другими статьями.)

При рассмотрении отдельных статей «собственного капитала предприятия» нам становится ясно, что компания выпустила 500 привилегированных 4-процентных кумулятивных (без права участия) акций по 100 долл. каждая и 20 тыс. обыкновенных акций без номинальной стоимости по 10 долл. за акцию.

На этом можно закончить первое знакомство с простейшим балансом предприятия.

Счет прибылей и убытков или счет результатов

Пусть теперь время делает свое дело. В последующие месяцы наша фирма занята прибыльным производством и сбытом зубной пасты. Чтобы показать динамику ее доходов на протяжении 12 месяцев года, мы должны обратиться к счету ее результатов, или, как предпочитают называть его многие компании, к счету прибылей и убытков.

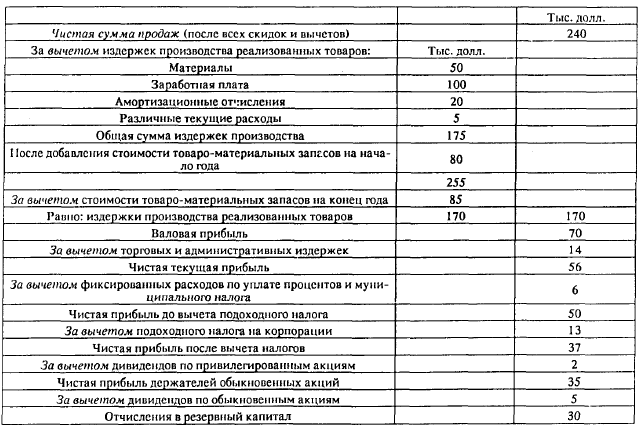

Динамика доходов в течение года отражена в счете результатов:

Таблица 5-2

Счет результатов компании «Пепто-Глиттер» с 1 января по 31 декабря 1964 г.

В этом счете объявляются, во-первых, доход компании «Пепто-Глиттер» от продаж в 1964 г., во-вторых, платежи из суммы продаж и, в-третьих, прибыль, остающаяся после вычета платежей. Таким образом. Валовая прибыль - Валовая выручка — Валовые издержки (это основное равенство счета результатов). Указанное положите легче уяснить, если вначале не обращать внимания на цифры в статье «издержки производства реализованных товаров» (смещенная влево колонка цифр) и рассматривать только цифры правой колонки. Сумма продаж составляет 240 тыс. долл., а издержки производства реализованных товаров — 170 тыс. долл. после вычета еще 14 тыс. долл., приходящихся на торговые и административные издержки, остается 56 тыс. долл. чистой текущей прибыли от операций. Из этой суммы нужно вычесть в общей сложности 19 тыс. долл. на уплату процентов и налогов, после чего остается 37 тыс. долл. чистой прибыли после вычета налогов. Затем следует вычесть еще дивиденды в сумме 2 тыс. долл. по привилегированным и 5 тыс. долл. по обыкновенным акциям, и, таким образом, предприятие удерживает у себя 30 тыс. долл. чистой прибыли (отчисления в резервный капитал).

Обратимся теперь к левой рубрике «Издержки производства реализованных товаров», в которой указаны издержки предприятия в этой сфере деятельности. Здесь наряду со статьей «амортизационные отчисления» перечислены издержки фирмы на материалы, рабочую силу и различные другие расходы. (Вопросы, связанные с амортизацией, заслуживают того, чтобы рассмотреть их в отдельном параграфе, и мы вскоре это сделаем.) Общая сумма издержек по этим четырем статьям, равная 175 тыс. долл., составляет все издержки производства. Далее следует поправка, кажущаяся на первый взгляд загадочной. Сумма товаро-материальных запасов по состоянию на 1 января прибавляется к сумме издержек производства, а сумма запасов, остающихся на конец года, вычитается. Результат, который отличается от суммы издержек производства на 5 тыс. долл., представляет собой издержки производства реализованных товаров. Каково различие между этими терминами и зачем понадобилась поправка на изменение суммы запасов?

«Пепто-Глиттер» начала год, имея запасы сырья и готовой продукции на 80 тыс. долл. В течение года она увеличила запасы еще на 5 тыс. долл. В этом случае мы допустили бы серьезную ошибку, если бы отнесли все издержки производства к фактически реализованной продукции. На самом деле некоторая часть этих издержек относится к товарам, предназначенным к продаже лишь в будущем. Игнорируя этот факт, мы бы завысили издержки производства товаров, реализованных в этом году, вычли слишком много из суммы чистых продаж и преуменьшили прибыли этого года.

Все выглядело бы просто, если бы сумма товаро-материальных запасов не изменилась на протяжении года; издержки производства и издержки производства реализованных товаров были бы в этом случае равны друг другу.

С другой стороны, как быть, если на протяжении года сумма товаро-материальных запасов сократилась? Бесспорно, мы ввели бы себя в заблуждение, если бы не учли, что издержки производства реализованных в этом году товаров в действительности были больше, чем та Сумма денег, которую мы выплатили за рабочую силу, а также другим фирмам. Тем самым мы игнорировали бы издержки производства тех товаров, которые входят в использованные и невозмещенные товаро-материальные ценности.

Подведем итог. Для того чтобы получить реальную сумму издержек производства реализованных товаров, нам следует скорректировать цифру издержек производства следующим образом: если объем товаро-материальных запасов на конец года превышает их объем в начале года, то нужно вычесть сумму этого прироста, а если запасы на протяжении года уменьшились, то сумма, на которую они сократились, должна быть прибавлена к издержкам производства.

Бухгалтер, однако, не прямо вычтет 5 тыс. долл. из общей суммы издержек производства в 175 тыс. долл., а сделает эго в два приема. Сначала он приплюсует сумму товаро-материальных запасов на начало года, а затем вычтем сумму на конец года, но он не будет оперировать разницей между этими двумя суммами. Преимущество такой процедуры в ее стандартности, в том, что она остается той же самой, независимо от того, увеличилась или сократилась сумма товаро-материальных ценностей, тогда как в противном случае сумма их изменений должна была бы либо добавляться, либо вычитаться. В то же время применяемый бухгалтером метод отчетливо выявляет отношение разницы в размерах товаро-материальных запасов ко всей сумме запасов.

Заметьте, что статьи табл. 5-2 отличаются от статей баланса предприятия, приведенных в табл. 5-1. Статьи счета результатов отображают движущиеся потоки, это — кинематографическое действие. Статьи же баланса характеризуют статическое состояние в каждый данный момент времени, это — фотография.

Амортизация

Прежде всего возникает вопрос, почему вообще делались какие бы то ни было амортизационные отчисления за 1964 г.? Здания и оборудование были приобретены заново в начале года и, разумеется, не могли еще износиться. (Конечно, при этом необходимо заплатить рабочим, которые устанавливают оборудование и красят здание фабрики. Но их заработная плата уже включена в издержки на рабочую силу или различные текущие расходы и не проходит по статье амортизационных отчислений.)

Здесь сказываются дальновидность и мудрость бухгалтера. Он указывает, что на протяжении 10 лет нельзя расходовать ни одного цента на возмещение оборудования, а затем по истечении этого срока можно сразу купить все машины заново. Но было бы бессмысленно, говорит он далее, не производить в течение 9 лет никаких амортизационных отчислений и обманывать себя, полагая, что прибыль высока, а потом, на десятом году, вдруг списать сразу всю стоимость машин и думать, что этот год принес с собой большие убытки.

В действительности, отмечает бухгалтер, оборудование используется все время. Более верную, а не искаженную картину чистого дохода или прибыли можно получить лишь в том случае, если издержки на оборудование распределять равномерно в течение всего срока его жизни. С течением времени, по мере использования оборудования, стоимость его понижается; с первоначальной цены, когда оно было новым, оборудование обесценивается до стоимости лома. Учитывая это, бухгалтер списывает стоимость элементов основного капитала, руководствуясь одной из формул последовательных списаний. Мы не имеем возможности подробно описывать здесь различные применяемые при этом методы. Остановимся лишь на двух из них, наиболее широко распространенных.

Первый носит название «прямолинейной амортизации». Допустим, у вас есть грузовой автомобиль, первоначальная стоимость которого составляла 10100 долл., а длительность его экономической жизни — 10 лет. По истечении этих десяти лет физическая жизнь грузовика может продолжаться, но его использование в хозяйстве уже нецелесообразно ввиду ненадежности автомобиля и высоких эксплуатационных расходов. Предположим, что его стоимость как лома в конце десятого года составляет 100 долл., тогда, в соответствии с методом прямолинейной амортизации, ежегодно будет списываться на амортизацию одна десятая часть от 10 тыс. долл., представляющих собой ту сумму, на которую снизилась стоимость грузовой машины за весь срок ее жизни (первоначальная цена за вычетом стоимости лома). Таким образом, каждый год будут производиться амортизационные отчисления на сумму в 1 тыс. долл.

За последнее время в моду вошел второй метод — метод более быстрой начальной амортизации. Он получил особенно широкое распространение после того, как был санкционирован законом 1954 г. о налогах. Вместо равномерного списания стоимости новых активов методом прямолинейной амортизации фирмы могут применять или «метод понижающегося остатка», или метод «суммы однозначных чисел», который, значительно ускоряя амортизационные списания в начальный период, отчасти напоминает метод понижающегося остатка. Ввиду краткости изложения мы рассмотрим лишь первый из них - метод понижающегося остатка. Возьмем в качестве примера грузовой автомобиль первоначальной стоимостью в 10 тыс. долл. и со сроком службы в 10 лет; допустим, что стоимость лома составляет незначительную величину, которой можно пренебречь. Вместо того чтобы списать на амортизацию после первого года 1/10 часть стоимости грузовика, закон 1954 г. разрешает вам отчислить в соответствии с методом понижающегося остатка сумму, в 2 раза большую или 2x10% = 20% за первый год. Таким образом, вы можете освободить от налогов гораздо большую сумму. Конечно, вы можете каждый год списывать такую же сумму, тогда стоимость автомобиля упала бы до нуля уже через 5 лет, то есть к середине срока его службы. Метод понижающегося остатка позволяет вам списывать ежегодно 20% остаточной, или балансовой, стоимости. Следовательно, по истечении второго года вы списываете 20% с остаточной стоимости в 8 тыс. долл., или, иначе говоря, 1600 долл. По истечении третьего года вы списываете 20% с остатка в 6400 долл. Так продолжается и дальше. Можно подсчитать, что к середине полезного срока службы актива вам разрешили в целях налоговых скидок списать почти 2/3 его стоимости, а не половину, как это было бы при методе прямолинейной амортизации. В последующие годы метод понижающегося остатка становится менее щедрым, и, таким образом, происходит компенсация его щедрости в начальный период.

О совершенно ином методе, называемом «методом единицы услуг» или «методом единицы продукции», мы можем здесь упомянуть лишь вкратце. Согласно этому методу, определяется, сколько миль может пройти грузовик на протяжении срока своей службы, сколько грузов может он перевезти, сколько услуг оказать. Так, если грузовик пройдет 1 млн. миль за 10 лет и за это время его стоимость упадет на 10 тыс. дол., то каждая миля пробега обойдется примерно в 1 цент.

Хотя сумма амортизации исчисляется обычно с помощью определенной формулы, считающейся более или менее точной, каждый бухгалтер отлично знает, что в действительности эти оценки весьма неточны, что они подвержены серьезным и непредвиденным ошибкам и основаны на произвольных предположениях и уточнениях. Но он успокаивает себя двумя соображениями: во-первых, приближенный метод амортизации, как и неточные часы, часто лучше, чем когда их вообще нет, и, во-вторых, несмотря на ошибки в подсчете амортизационных отчислений, в конечном счете, все так или иначе «образуется».

Рассмотрим теперь, почему ошибка в определении амортизационных отчислений, в конце концов, имеет тенденцию к самокорректировке. Допустим, что грузовик служит не 10, а 15 лет. В таком случае в течение первых 10 лет мы преувеличивали издержки на амортизацию. Но на одиннадцатом году, как и в последующие годы, не будет производиться вообще никаких амортизационных отчислений, поскольку стоимость грузовика уже была списана и доведена до стоимости лома к концу десятого года. Поэтому в дальнейшем прибыли будут завышаться в той же мере, в какой они преуменьшались в предыдущие годы. В целом за 15 лет мы получаем в конечном счете почти то же самое. Исключение составляют лишь налоги. Разные методы амортизации имеют своим результатом различное распределение доходов во времени и, следовательно, различающуюся во времени структуру подоходного налога с корпораций. Естественно, что бизнесмен предпочитает такой метод амортизации, который обеспечивает более равномерное распределение прибылей во времени, с тем чтобы уплачивать подоходный налог по наиболее низкой ставке и чтобы покрывать убытки за счет прибылей; он предпочитает также такой метод (например, метод понижающегося остатка), который позволяет ему как можно дольше оттянуть неприятный для него день уплаты налогов.

Этим объясняется, почему так много корпораций воспользовались разрешением правительства, которое предоставляется при чрезвычайных обстоятельствах, амортизировать (или списывать) стоимость оборонных заводов — производственных зданий и оборудования — в течение 5 лет. Они были рады получить возможность в период чрезвычайных оборонных усилий, когда прибыли неимоверно высоки, занижать свои объявленные прибыли за счет высоких амортизационных отчислений. Корпорации охотно согласились с планом «ускоренной амортизации», чтобы передвинуть получение прибылей с этих чрезвычайных лет на последующие годы, когда налоговые ставки, как они надеялись, будут ниже.

Казначейство не позволяет корпорациям манипулировать амортизационными отчислениями в целях уклонения от налогов. Компания может избрать любой разумный метод, но, сделав однажды свой выбор, она уже должна твердо придерживаться его. В настоящее время многих беспокоит то вредное воздействие, второе налогообложение оказывает на «капитал, подвергаемый риску». Они считают, что если казначейство станет более либеральным и разрешит компаниям быстрее списывать их оборудование, давая тем самым возможность экономить на налогах, то это позволит увеличить капиталовложения в производство станков и повысит занятость.

Связь между счетом результатов и балансом предприятия

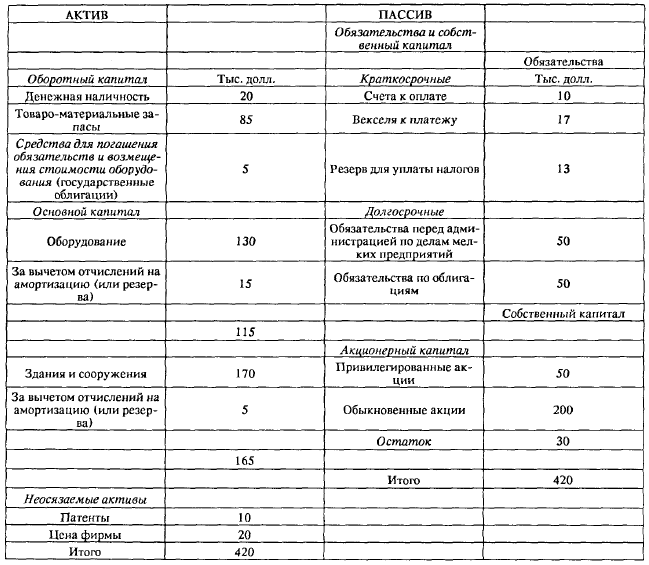

Теперь нам нужно установить связь между тем, что произошло в течение года и нашло отражение в счете результатов, и балансом предприятия на начало и конец года. В табл. 5-3 показан баланс нашей корпорации по производству зубной пасты на конец первого года ее деятельности. Корпорация процветает. Ее собственный капитал — разница между общей суммой актива и общей суммой пассива — за отчетный период возрос на 30 тыс. долл.: с 250 тыс. до 280 тыс. долл. Этот прирост, как видно при сравнении балансов, точно равен сумме доходов, или прибылей, предназначенных для владельцев обыкновенных акций, но не выплаченных им в виде дивиденда; или же, как это отражено в конце рассмотренного нами счета результатов, он равен 35 тыс. минус 5 тыс. долл., то есть 30 тыс. долл. нераспределенных прибылей.

После операций в течение года мы получаем новый баланс предприятия:

Таблица 5-3

Баланс компании «Пепто-Глиттер» на 31 декабря 1964 г.

Какая-то статья собственного капитала предприятия должна быть увеличена на 30 тыс. долл. Ясно, что это ни в какой мере не повысит счета акционерного капитала по привилегированным акциям, так как держатели таких акций не могут претендовать на остающуюся за вычетом обязательств прибыль корпорации, а новых акций выпущено не было. Можно предположить, что эти 30 тыс. долл. добавлены к счету акционерного капитала по обыкновенным акциям. Однако и этого не было сделано. Счета акционерного капитала сохранили свой первоначальный номинал, или эмиссионную стоимость.

Открытие нового счета, именуемого «излишек», — или иногда нераспределенная прибыль, или же прибыль, удерживаемая на предприятии, — более точно показывает, какая часть прироста «стоимости по торговым книгам», или собственного капитала, образовалась в результате обратного вложения накопленных в течение ряда лет нераспределенных прибылей.

Термин «излишек» во многих отношениях может служить источником заблуждений. Он звучит как что-то излишнее и ненужное или часто как порядочная сумма лишних денег, на которую рабочие или акционеры компании могут надеяться совершить набег. В действительности «излишек» не имеет никакого отношения к счетам актива; в еще меньшей степени он представляет собой фонд ликвидной наличности. Он просто показывает, какую долю в многоликих активах корпорации составляет собственность помимо и сверх обязательств кредиторам и первоначально выпущенного по подписке акционерного капитала. Посмотрев на табл. 5-3, можно убедиться, что излишку в 30 тыс. долл. противостоит на стороне актива эквивалентная сумма наличных денег.

Мы вновь должны предостеречь против попыток увязывать между собой конкретные статьи на двух сторонах баланса предприятия. Совпадают лишь итоговые суммы. Нельзя даже точно сказать, как были использованы 30 тыс. долл., вложенных вновь в предприятие или добавленных к резервному капиталу. Приращение резервного капитала должно сопровождаться увеличением актива и (или) уменьшением обязательств, — это все, что мы можем сказать.

Но было бы в равной мере ошибкой полагать, будто прибыли корпорации накапливаются в форме наличных денег, будто в последний день года, как раз перед тем, как правление директоров вынесет решение о размерах дивиденда, имеется 35 тыс. долл. наличными, которые могут либо пойти акционерам, либо вновь быть вложены в предприятие. Применительно к случаю с нашей компанией по производству зубной пасты вся немалая прибыль, полученная ею, в основном выражена в форме новых активов или в сокращении пассивов. Компания смогла бы выплатить наличными по дивидендам не многим более 5 тыс. долл. без того, чтобы оказаться вынужденной внести серьезные изменения в свои финансовые решения, то есть без того, чтобы при-бегнуть к большим ссудам, снизить темп роста производства, продать с убытком часть своего оборудования и запасов или же функционировать со смехотворно малой кассовой наличностью.

Резюме по вопросу о связи между основными бухгалтерскими отчетами

Прежде чем бросить последний взгляд на новые сложные вопросы, содержащиеся в балансе предприятия на 1964 г. по сравнению с балансом 1963 г., нам следует вкратце суммировать связь между балансами предприятия и счетами результатов: 1) баланс предприятия дает моментальную фотографию финансового состояния; он подобен измерению количества воды в озере; 2) счет результатов указывает на поток продаж, расходов и доходов в течение года или другого отчетного периода; с его помощью измеряется приток воды в озеро и утечка воды из озера; 3) изменение общей суммы собственного капитала предприятия за отчетный период, обнаруживаемое при сравнении нового и старого балансов, можно установить также, рассматривая изменения в резервном капитале, что показано в конце самого последнего счета результатов; иными словами, изменения в уровне воды в озере к концу года можно связать с оттоками и притоками воды в течение года. Если выпущены новые обыкновенные акции, то это можно обнаружить при сопоставлении двух балансовых отчетов.

Все же следует констатировать, что промежуточный счет результатов не дает ключа к разгадке определенных изменений, которые произошли в отдельных статьях нового баланса предприятия по сравнению с уровнем предшествующего периода. Поэтому, хотя уже было достаточно сказано для того, чтобы ввести читателя в основы бухгалтерского учета, все же будет весьма полезно более близко ознакомиться с балансом пред-приятия на 31 декабря 1964 г.

Резервы и фонды

Новый баланс предприятия в большей своей части очень похож на старый. Однако в нем содержатся такие статьи, которых не было в предыдущем балансе. Последней из них — «излишку» — мы уже дали объяснение. Среди статей пассива имеется новая статья в 13 тыс. долл., называемая «резерв для уплаты налогов». Ее нетрудно понять. Налоги, которые корпорация должна будет уплатить государству 15 марта 1965 г. и уплачивать дальше поквартально, представляют собой в такой же мере краткосрочные обязательства, как и счета к оплате и векселя к платежу.

Эту статью было бы лучше назвать «налоги к оплате», поскольку слово «резерв» наводит на мысль о запасе наличных денег, чего отнюдь не характеризует данная статья. Напротив, «резерв для уплаты налогов» — это просто часть общей суммы активов компании, предназначенная особому кредитору; она служит напоминанием о том, что собственный капитал владельцев в действительности меньше, чем он указан, на сумму подлежащих оплате налогов. Мы увидим сейчас, что существует три основных вида «резервов» и что ни один из них не представляет собой запаса наличности или же ликвидных активов.

Обратимся к новым статьям на стороне актива. Первый «незнакомец», с которым мы встречаемся, — это статья «амортизационный фонд для возмещения оборудования», расположенная между статьями оборотного и основного капитала. Это актив, состоящий, скажем, из 3-процентных государственных облигаций, приобретаемых для того, чтобы в конечном счете иметь часть денег для закупки новых машин, когда старые должны будут подлежать замене. Корпорация могла бы изменить свои намерения и использовать облигации амортизационного фонда для какой-либо другой цели, однако, по всей вероятности, одна не станет этого делать. Природа амортизационного фонда вполне очевидна: это просто фонд ликвидных активов, отложенный для особых целей в будущем.

Ни в этом, ни в предыдущем балансе не содержится часто встречающаяся статья оборотного капитала, называемая «расходы будущих лет». Предприятие зачастую выплачивает ренту или закупает какие-либо материалы на много месяцев вперед и, следует полагать, имеет на своем балансе эквивалентный этим расходам актив.

Неожиданности подстерегают нас, когда мы переходим к основному капиталу. Из предшествующего рассмотрения вопроса об амортизационных отчислениях в счете результатов можно было ожидать, что производственные сооружения и оборудование составят в сумме 280 тыс. долл. Почему? Потому что в начале года их стоимость была равна 300 тыс. долл., в течение года новое оборудование не приобреталось и, как это показывает счет результатов, на протяжении этого времени накопилось 20 тыс. долл. амортизации как части необходимых издержек производства.

Почему же в таком случае основной капитал значится в новом балансе по старой стоимости в 130 тыс. и 170 тыс. долл.? Более внимательно рассмотрев баланс, мы убеждаемся, что дело все же обстоит не так. Из номинальной стоимости оборудования в 130 тыс. долл. вычитаются амортизационные отчисления (или резерв) , и, таким образом, по статье «оборудование» значится лишь 115 тыс. долл. Подобно этому, из 170 тыс. долл. первоначальной стоимости производственных сооружений вычитаются амортизационные отчисления в размере 5 тыс. долл. Наша вера в здравомыслие бухгалтера восстановлена. Тем не менее нас не может не удивить, что бухгалтер излагает дело окольным путем: вместо того чтобы проставить просто цифру «два», он пишет «четыре минус два».

В действительности у него есть для этого веские основания. Настоящий бухгалтер знает, что его оценки амортизационных отчислений являются лишь результатом грубого, приблизительного подсчета. Если бы он просто высказал предположение, обозначив конечную стоимость оборудования суммой 115 тыс. долл., общество не знало бы, в какой мере оно может доверять этой цифре. Поэтому он фиксирует первоначальную стоимость в 130 тыс. долл., которая точно соответствует реальной первоначальной стоимости, а затем уже, тщательно отделив свои собственные предположения от фактов, вычитает из этой суммы амортизационные отчисления. Теперь общество может с большим пониманием отнестись к конечной сумме 115 тыс. долл. и оценить ее обоснованность. Такая окольная процедура не приносит вреда, но может оказаться полезной.

Теперь мы точно знаем, что представляют собой амортизационные отчисления (или резерв). Это не суммы денег и не амортизационные фонды ликвидных активов, которые могут пойти на цели возмещения, а просто вычеты из завышенной стоимости активов. Таким образом, скидка на амортизацию производственных зданий и сооружений в 5 тыс. долл. — это явная поправка к их первоначальной стоимости, и если ее не сделать, то это означало бы, что мы преувеличили остающуюся стоимость зданий. Эта поправка нужна для того, чтобы искусственно не завышать стоимость и активов, и собственного капитала предприятия.

Эту поправку нужно вносить независимо от того, откладываются ли одновременно какие-либо суммы в амортизационный фонд для возмещения изношенного имущества. Заметьте, что для зданий и сооружений амортизационный фонд отсутствует и что амортизационный фонд для возмещения оборудования составляет лишь 1/3 оцененной суммы его износа. В сущности, американские предприятия редко откладывают сколько-нибудь значительные суммы денег в амортизационный фонд на возмещение. Причина этого заключается в том, что быстро реализуемые государственные облигации дают максимум лишь несколько процентов дохода, тогда как капитал, вложенный в саму компанию, обычно приносит гораздо больше.

Но если бы не были образованы амортизационные фонды, откуда в таком случае брались бы деньги на замещение каждой отдельной машины или здания? Обычно оборудование закупается на средства от продаж, вырученные с помощью другого оборудования, которое в данное время не требует немедленных расходов на замещение. Продажная цена продукции, произведенной на этом оборудовании, содержит балансовые амортизационные отчисления, и эту сумму можно инвестировать в любую сферу деятельности предприятия. В известной мере условно можно сказать, что каждый актив, не требующий возмещения, ссужает свои амортизационные отчисления тем активам, которые нуждаются в возмещении; при этом понятно, что в случае нужды о нем самом тоже позаботятся.

Мы рассмотрели два вида резервов: во-первых, резерв обязательств, в частности, резерв для уплаты налогов, который представляет собой обычное обязательство на вполне определенную сумму, и, во-вторых, резерв оценки имущества, как, например, резерв на амортизацию (или скидка по предполагаемым счетам, не подлежащим оплате), являющийся не более чем простым вычетом из завышенной стоимости имущества. Можно упомянуть и о третьем виде — о так называемом «резервном капитале», который также не следует отождествлять с суммой наличных денег. Иногда фирма, откладывая часть своей нераспределенной прибыли, дает ей различные наименования, чтобы у акционеров не возник соблазн добиться с помощью закулисных махинаций более высоких платежей по дивидендам. Например, наша компания по производству зубной пасты могла бы отложить в резерв 1/3 от 30 тыс. долл. нераспределенных прибылей на проведение исследовательских работ. Эти 10 тыс. долл. резерва представляют собой наличные деньги, или ликвидный капитал, не более, чем сами нераспределенные прибыли или чем любой другой вид резерва. Их никогда не следует отождествлять с фондом.

Проблема резервов еще более усложняется в связи с непредвиденными расходами, которые могут время от времени возникать. Так, резерв на покрытие непредвиденных потерь или резерв на перепродажу занимает промежуточное положение между действительными обязательствами и резервными капиталами.

Мы описали теперь в общих чертах основы бухгалтерского учета и в оставшейся части приложения осветим некоторые дополнительные вопросы.

«Неосязаемые» активы

В балансе предприятия на 31 декабря 1964 г. можно найти лишь одну новую статью актива. Актив не обязательно должен представлять собой какой-либо осязаемый товар — то или иное оборудование или сумму денег. Чтобы убедиться в этом, достаточно обратить внимание на патенты, которые включены в новый баланс. Допустим, что речь идет о патенте на новый, сулящий прибыль химический процесс и что нам предоставляется исключительное право на производство в течение 17 лет.

Совершенно очевидно, что подобный патент стоит денег. Конечно, по мере того как проходит 5, 10, 12 и 16 лет, приближается к концу 17-летний срок действия патента, и его стоимость понижается. Поэтому к нему должна быть применена какая-то формула обесценивания, точно так же, как если бы речь шла о грузовом автомобиле.

Цена фирмы и монопольная власть

Мы привели пример с патентами в качестве иллюстрации того, что представляют собой «неосязаемые» активы. Допустим теперь, что одновременно с покупкой патента наша компания поглотила конкурирующую компанию по производству зубной пасты. Эта горизонтальная комбинация, по-видимому, укрепит наше монопольное положение и повысит прибыльность. Поэтому мы согласились купить конкурирующую компанию, уплатив за нее больше, чем стоят ее малоценные активы, которые, как выяснилось, состоят лишь из незначительных товаро-материальных запасов. Возможно, что часть цены получили в качестве прибылей учредители, создавшие это небольшое монополистическое объединение.

Примером превращения способности к извлече-нию прибылей в капитал служит образование Дж. П. Морганом гигантской «Юнайтед Стейтс стил компани» на рубеже XIX и XX столетий. Морган скупил сталелитейные заводы Карнеги и объединил их с десятком других владений. Но в экономике, так же как и в атомной физике, целое превышает сумму составных частей. После того как Морган объединил эти предприятия, он обнаружил, что у него появилось около 130 млн. долл. дополнительного капитала.

Кто понес ущерб в результате этой операции? Конечно, не Карнеги и не Морган. Даже те, кто купил акции, не имеют оснований жаловаться на их «разводнение», так как в течение многих лет они получают более чем достаточный доход на свои вложения. Продать им акции по реальной цене (без «разводнения») означало бы, во-первых, сделать подарок в виде возросших прибылей концерна и, во-вторых, предоставить привилегию на перепродажу акций по более высокой цене, чем та, которую можно было бы получить на конкурентном рынке за акции, приносящие такой высокий дивиденд. (С точки зрения существовавших в то время правил в таком объединении не было ничего незаконного или безнравственного.)

Однако нашего бухгалтера, с присущим ему практическим складом ума, нисколько не заботят такие проблемы общественной политики и политической экономии, как вопрос о том, будет ли потребитель в настоящее время покупать по более дорогой цене или не будет. Компании по производству зубной пасты или Дж. П. Моргану он скажет одно и то же: «Если вы уплатили определенную сумму денег за какие-то активы, они, по-видимому, должны стоить вам этих денег. Если эти активы не существуют, их нужно создать.» Назовем их «ценой фирмы». Но поскольку этот термин за последние годы стал пользоваться плохой репутацией, постольку то, что за ним скрывается, часто включают в некоторые другие статьи актива.

Так можно объяснить последний вид «неосязае-мых» активов. Цена фирмы есть разница между тем, что компания уплачивает, покупая другую компанию, и тем, что она получает в форме осязаемых активов.

Заключение

В заключение следует вкратце остановиться на некоторых любопытных связях, существующих между экономикой и бухгалтерским учетом. Прежде всего любой баланс предприятия основывается на оценке активов, составляющей один из главных вопросов теории капитала и процента, которая изложена в части 4. Далее, вся наша статистика национального дохода базируется на бухгалтерских данных о продажах, издержках и т. д.; эти вопросы также будут подробно рассмотрены в дальнейшем. Наконец, как мы увидим позднее, при освещении вопроса о том, чем руководствуются фирмы, устанавливая цены, бухгалтерские данные об издержках производства играют важную роль в процессе ценообразования. Бухгалтер имеет дело с денежными величинами; экономист же стремится глубже исследовать лежащие в их основе реальные величины. Бухгалтер понимает, что его обычные методы счетоводства, в особенности в период сильной инфляции или дефляции, могут привести к удивительным результатам.

Примером этого может служить проблема амортизации при изменяющемся уровне цен. Допустим, что цепы резко повысились. Если я продаю свой товар по цене, достаточной, чтобы покрыть расходы на рабочую силу и другие издержки производства, а также на амортизационные отчисления, вы можете думать, что я «остаюсь при своих». А что скажет бухгалтер, который исчислил амортизационные отчисления на основе прошлых низких цен. уплаченных ранее за машины и производственные здания? Он тоже скажет, что я «остаюсь при своих». Но в действительности, однако, я продаю свою продукцию, несомненно, с реальным убытком. Ибо, когда машины и здания выйдут из строя, у меня не будет достаточного количества денег, чтобы воспроизвести их при новом, более высоком уровне цен. То же самое можно сказать и об оптовом торговце, который распродает свои запасы по ценам ниже восстановительных. Следовательно, нам нужно остерегаться фиктивного денежного завышения действительных прибылей в период роста цен и фиктивного занижения прибылей в период падения цен. (Позже, при рассмотрении статистики национального дохода, заметите, что прибыли «корректируются» с учетом переоценки стоимости товаро-материальных запасов.)

Выводы к приложению

Вместо многословного резюме мы приведем здесь лишь список бухгалтерских понятий, которые вам следует усвоить.

1. Основное балансовое соотношение между активами, обязательствами и собственным капиталом предприятия; разделение активов на оборотный и основной капитал, обязательств на краткосрочные и долгосрочные, акционерный капитал и резервный капитал.

2. Характер счета результатов (или счета прибылей и убытков) и связь между приведенной в нем конечной нераспределенной прибылью и изменениями в сумме остатков по последнему балансу предприятия.

3. Проблема амортизации в целом — как она рассматривается в счете результатов в качестве составной части необходимых издержек, не подлежащих расходованию, и как она рассматривается в балансе предприятия в качестве вычета из преднамеренно завышенной стоимости имущества; логика главных методов определения амортизации.

4. Различие между фондом или запасом ликвидных активов и тремя видами так называемых резервов; сущность таких «неосязаемых» активов, как патенты или цена фирмы.