Организация торгово-промышленной деятельности и доход

Дело Америки — делать бизнес.

Кэлвин Кулидж

Смешанная система предпринимательства

Чтобы понять нашу цивилизацию бизнеса, нужно вначале уяснить себе организацию и функционирование делового предприятия. В первом разделе этой главы рассматриваются многочисленные примеры, подводящие к анализу современной корпорации; второй ее раздел посвящен финансовой структуре корпораций, в особенности современных, или «гигантских», корпораций.

В приложении дается краткое введение в основы бухгалтерского учета: без их понимания нельзя глубоко проанализировать экономику предприятия.

А. Формы организации торгово-промышленной деятельности

Общее количество деловых предприятий

В 1961 г. в Америке насчитывалось свыше 4,75 млн. торгово-промышленных единиц. Все они, за очень небольшим исключением, являются мелкими предприятиями, каждым из которых владеет одно лицо. Большинство предприятий, существующих сегодня, завтра исчезнет; средняя продолжительность жизни предприятия равна лишь 6 годам. Некоторые предприятия закрываются из-за банкротства; значительно большее количество их прекращает существование в результате добровольного акта, сопровождаемого вздохом сожаления по поводу разбитых надежд и дорогостоящих уроков; третьи кончают благополучно, когда их владельцу — человеку «свободной профессии» — удается в конце концов найти какое-либо выгодное и гарантированное занятие или же подыскать для себя новую сферу деятельности.

Но еще быстрее, чем умирают старые предприятия, рождаются новые. Численность фирм к настоящему времени увеличилась. Это результат того, что в предшествующие годы новых предприятий открывалось больше, чем закрывалось старых. Поскольку американская экономика развивается, следует и в дальнейшем ожидать, что общая численность фирм будет устойчиво расти.

Крупные, мелкие и мельчайшие предприятия

По численности доминирующей формой американского бизнеса являются крошечные, недолго существующие «индивидуальные владения», находящиеся в собственности одного лица. Однако по политической и экономической силе, сумме активов и выплачиваемой заработной платы, числу занятых стратегически господствующее положение в современной экономике США принадлежит нескольким сотням «гигантских» корпораций.

Рассмотрим вкратце, какую роль играют в нашей экономике «мельчайшие предприятия». В Соединенных Штатах насчитывается более 416 тыс. владельцев бакалейных лавок, и каждый из них пытается заработать на жизнь. Имеется более 250 тыс. станций обслуживания автомобилей, свыше 55 тыс. аптек и т. д.

Некоторые из этих предприятий преуспевают; тем не менее большинство из них не приносит своим владельцам намного больше того, что они могли бы получить, работая на кого-нибудь другого с меньшими усилиями и подвергаясь меньшему риску. Так, в торговле бакалейными товарами на «цепные магазины» приходится около 45% оборота, а остальная его часть распределяется между независимыми лавками. Большинство независимых лавок — это так называемые «семейные» магазины с персоналом, состоящим из «мамы с папой»; оборот этих лавок не достигает и 100 долл. в день. Часто их открывают люди, первоначальный капитал которых равен лишь нескольким тысячам долларов. Эти средства составляют менее половины той суммы, которая необходима для того, чтобы бакалейная лавка имела оборот в 150 долл. в день; а надо иметь в виду, что при меньшем обороте владелец не сможет заработать и минимальную сумму за свои усилия. Попытки вести дело в столь мизерных масштабах с самого начала обречены. Такой магазин закрывается, когда исчерпывается первоначальный капитал владельца. Это объясняет, почему от одной трети до половины всех предприятий розничной торговли прекращает свое существование в пределах двух лет.

Конечно, в различных областях торговли и промышленности требуются разные суммы капитала. Строительство современной станции обслуживания обходится более чем в 90 тыс. долл. Но если арендовать такую станцию у нефтяной компании, то нужен гораздо меньший первоначальный капитал — примерно 5 тыс. долл. Ясно, что для предприятий с высокой «нормой оборота товаро-материальных запасов», например овощных лавок, требуется меньше первоначального капитала, чем для аптек, магазинов железо-скобяных товаров и ювелирных магазинов, где многие товары лежат на полках от 3 до 5 лет и у которых «коэффициент оборота», то есть отношение суммы годовых продаж к сумме товарных запасов, может быть меньше единицы.

Предприятие, помимо капитала, необходимого для его основания, требует еще и огромных усилий владельца. Фермеры обычно работают в своем хозяйстве 55—65 часов в неделю, а сельскохозяйственные рабочие — около 45 часов. Установлено, что тот, кто сам себе хозяин, проводит за работой больше часов в неделю, чем тот, кто получает заработную плату. Кто, выезжая в воскресенье за город, не испытал жалости при виде труженика, выполняющего в своем хозяйстве тяжелую и нудную работу, чьи усилия, как и усилия всей его семьи, едва ли достаточны, чтобы свести концы с концами?

Тем не менее люди всегда хотят начать самостоятельное дело. Они надеются, что их дело окажется успешным. Если даже им никогда не удастся заработать больше, чем несколько тысяч долларов в год, все же есть что-то привлекательное в возможности строить собственные планы и выполнять разнообразные задачи, к каждодневному решению которых мелкий предприниматель имеет склонность.

Единоличная собственность

Чтобы лучше понять основные формы организации бизнеса — единоличную собственность, товарищество и корпорацию, — нужно проследить историю роста какого-либо одного предприятия, которое вначале было небольшим, а затем превратилось во внушительную корпорацию. В конце этой главы мы рассмотрим вопрос о гигантских корпорациях и их современной экономической роли.

Допустим, вы решили открыть предприятие по производству зубной пасты. Вы могли получить хорошее образование в области химии или, возможно, вы просто нашли одну из старых формул в «Британской энциклопедии». Чтобы стать единоличным собственником, вам ни у кого не нужно просить разрешения. Просто в одно прекрасное утро вы просыпаетесь и говорите себе: «Сегодня я начинаю дело». И вы действительно начинаете его.

Вы нанимаете столько людей, сколько считаете нужным, и берете такую ссуду, какую только можете получить. Все, что останется к концу месяца сверх суммы, необходимой для покрытия издержек, — это прибыль, и она ваша; вы можете распоряжаться ею по своему усмотрению. И ничто не мешает вам подойти в любое время к кассе, взять там 800 долл., если вы их там найдете, и дать их своей жене на покупку меховой шубы или чиппендельского кресла. (Как индивидуум вы, конечно, должны уплатить личный подоходный налог со всей суммы заработка.)

Убытки от предприятия тоже ваши. Если сумма продаж не покрывает всех расходов, которые вы взяли на себя, кредиторы могут попросить вас покопаться в своих личных активах и выяснить, сколько у вас облигаций, отложенных для того, чтобы дать образование сыну, сколько стоит ваша старая ферма и все остальное. Говоря юридическим языком, единоличный собственник несет «неограниченную ответственность» за все долги, порожденные его предприятием. Все его имущество, за исключением незначительного минимума, может быть конфисковано в компенсацию за долги.

Рост делового предприятия и потребность в краткосрочной ссуде

Допустим, предприятие процветает. Это может быть связано с тем, что низкая цена на ваши тюбики с зубной пастой побудила розничные пяти и десятицентовые магазины какой-то фирмы разместить большой заказ на них, чтобы продавать их под своей маркой. Вы сейчас делаете больше денег, чем ожидали, но вместе с тем испытываете большие трудности с наличными деньгами, чем когда-либо раньше. Почему? Потому что торговая фирма не платит вам вперед, тогда как вы должны платить своим рабочим и поставщикам сразу же. В данный момент вы вкладываете деньги и ничего не получаете взамен, — ничего, кроме уверенности в будущих платежах от полученных вами заказов, ничего, кроме «незавершенного производства»: не окончательно выделанной зубной пасты, пустых тюбиков и т. п.

Недостаток «оборотного капитала» вы можете в известной мере возместить тем, что уплатите за поставки в конце месяца или даже позднее. Однако существует предел, до которого ваши поставщики будут держать для вас открытый счет. Кроме того, накопление так называемых «обязательств по счетам кредиторов» представляет собой дорогостоящий способ пополнения средств. Дело в том, что кредит на покупку товаров часто предоставляется из расчета 2% с обязательством уплаты в течение 30 дней; если вы не воспользовались этой скидкой, то, в сущности, вынуждены платить очень высокий процент — 24% в год.

Где может взять ссуду такой единоличный собственник? Компания по финансированию отдельных лиц, скорее всего, потребует с вас что-нибудь около 3% в месяц или 40% в год за небольшую личную ссуду; но даже эта компания предпочтет предоставить ссуду человеку с устойчивым заработком, на который в случае неуплаты можно «наложить арест». Если вы владеете незаложенным домом, то можете получить под его залог ссуду из расчета 6%. Ясно, что, прибегая к такой ссуде, вы подвергаете риску будущее благополучие вашей семьи, но вы можете пойти на риск, если достаточно уверены в будущем своего предприятия.

Почему от местного банкира нельзя требовать коммерческой ссуды из расчета 6%? Обычно коммерческие банки не предоставляют «спекулятивного капитала» предприятиям, еще не завоевавшим хорошей репутации. Президент банка просмотрит ваши балансовые счета и найдет, что они всегда граничили с крайним пределом: это естественно, ибо, как только наступали платежи, вам приходилось выписывать чеки, чтобы отсрочить постоянные настойчивые требования своих кредиторов. Как правило, банк предпочитает предоставлять трехмесячные займы, с тем, чтобы их использовали по назначению в сезон с наибольшей загрузкой предприятия, а погасили в оставшееся время года. Отнюдь не следует полагать, что через 3 месяца ваше растущее дело будет больше обеспечено наличными деньгами, чем теперь. К тому времени вы вновь будете просить возобновления ссуды; вы это знаете, и банкир тоже это знает.

Даже если бы банк был свободен от старых предубеждений против «срочных ссуд», длящихся годами, он не мог бы сознательно идти на то, чтобы предоставить капитал такому предприятию, как ваше. Каким бы надежным и великолепным ни представлялось вам будущее своего предприятия, для банкира вы лишь один из бесчисленных предпринимателей с претензиями: он знает, что многих ждет крах даже в хорошие времена и что почти все такие предприятия будут уничтожены с наступлением действительно большой депрессии. Чтобы банк действительно мог выплачивать те суммы, которые доверены ему вкладчиками, он должен был бы, кроме, скажем 5%, взыскивать с вас 10% или более в качестве премии за дополнительный риск. В противном случае поступления от преуспевающих предприятий не компенсировали бы потерь, вызванных неудачниками.

Другой путь, который широко использовался в Германии, а не в Соединенных Штатах, состоял в следующем: немецкие банки покупали часть собственности предприятия и участвовали в прибылях. Такое участие во владении собственностью неизбежно вело к тому, что банки получали полномочия по управлению, а часто и к монополистическому контролю банков над торгово-промышленной деятельностью. По этой и другим причинам подобные действия банков в США запрещены законом.

У вас есть одна возможность получить ссуду в банке. Администрация по делам мелких предприятий (SBA) может одобрить предоставление вам ссуды и тем самым склонить к этому банкира. Или, если нельзя найти такого банкира, SBA в редких случаях сама может непосредственно выдать вам ссуду. А в некоторых штатах существуют комиссии по развитию, которые имеют ограниченные фонды для привлечения в город предприятий или для удержания их в городе.

Несмотря на ваши попытки увеличить капитал, предприятие тем не менее испытывает трудности в своем развитии. Вы исчерпали все возможности дальнейшего увеличения заемного капитала. По всей вероятности, пришла пора поискать компаньона.

Товарищество

Любые два человека или больше могут сообща образовать товарищество. Они договариваются, что обеспечат свою часть работы и капитала, будут делить прибыли и, конечно, убытки и долги. Они могут заключить просто устное соглашение; но если с помощью юриста будет составлен официальный договор о товариществе, то это будет выглядеть более по-деловому и вызовет меньше недоразумений.

Применительно к случаю с производством зубной пасты, предположим, что ваш шурин в обмен на вложенные им 25 тыс. долл. получит часть собственности в деле. Как и вы, он должен работать на компанию, получая, скажем, 5 тыс. долл. в год, тогда как вы получаете 8 тыс. долл. На вашу долю будет приходиться 2/3 всех прибылей или убытков, подсчитанных после того, как из доходов будут исключены суммы, полученные участниками за свой труд в товариществе и отнесенные к издержкам производства, а на его долю - 1/3.

Ваш компаньон вложил 25 тыс. долл. наличными. А что внесли вы в предприятие? Прежде всего у вас есть, разумеется, некоторое количество баррелей не окончательно выделанной зубной пасты, а также несколько неоплаченных счетов по поставленным уже вами товарам. Казалось бы, это не так много.

На самом же деле вы вносите в товарищество ценное, хотя и не осязаемое имущество — прибыльные заказы, секреты производства, или то, что называют «стоимостью фирмы». Короче говоря, вы вносите потенциальный источник прибыли на сумму, скажем, в 12 тыс. долл. в год сверх всех издержек и выплат. Вы даете своему компаньону возможность иметь работу за 5 тыс. долл. в год, равные сумме, которую он, допустим, может получить где угодно; но в дополнение к этому он за свои 25 тыс. долл. покупает каждый год 1/3 от 12 тыс. долл.

Получение ежегодно такой суммы от вложений в облигации обошлось бы ему гораздо дороже, чем 25 тыс. долл. Чтобы получать такой доход, он должен был бы купить 4-процентные государственные облигации на сумму 100 тыс. долл., или 5-процентные частные облигации на сумму 80 тыс. долл. Если отвлечься от элемента риска, ваш компаньон делает хорошее приобретение на свои 25 тыс. долл., поскольку он ежегодно будет получать около 16% на свои вложения. Таким образом, ваша доля в 2/3 вполне оправдана той стоимостью фирмы, которую вы представляете.

Вопросы о стоимости фирмы и капитализированном источнике прибыли рассматриваются в приложении к данной главе об основах бухгалтерии.

«Так мы растем»

Ваше предприятие продолжает процветать и расти. Оба компаньона соглашаются ежегодно изымать из дела только заранее оговоренную ими сумму (которая является как бы заработной платой) и около 1/5 своей доли в прибылях, вновь вкладывая в производство остальную часть прибыли.

Почему вообще вы решаете изымать какую-то часть прибыли из предприятия? Потому что вам нужны наличные деньги для уплаты федерального личного подоходного налога, которым облагается не только ваше жалованье, но также и ваша соответственная доля, в прибылях товарищества.

Почему растет предприятие, подобное вашему? Причин для этого может быть очень много. Во-первых, вы продаете больше зубной пасты потому, что ваша фирма лучше рекламируется и становится все более известной, а также потому, что вы посылаете большее чисто коммивояжеров. Во-вторых, увеличение выпуска зубной пасты приводит к экономии, связанной с увеличением масштаба производства, и вы можете снизить цену своей продукции. В-третьих, еще один фактор роста связан с «вертикальной интеграцией». Вы решаете купить химический завод, чтобы производить собственное сырье: одновременно вы становитесь оптовым торговцем, продающим свою собственную продукцию; таким образом, вы функционируете в трех стадиях, а не в одной лишь «стадии производства». В-четвертых, наряду с этим компания расширяется путем «горизонтальной интеграции»: вы пользуетесь благоприятными обстоятельствами и скупаете ряд конкурирующих предприятий, производящих аналогичную зубную пасту. В-пятых, вы организуете производство новых «дополнительных продуктов», таких, например, как мыло и губная помада. Вам становится ясно, что организация под одной крышей новых производственных линий наряду со старыми ведет к сокращению накладных расходов, а ваши коммивояжеры убеждаются в том, что они могут за один заход с тем же успехом получить не несколько, как раньше, а множество заказов. В-шестых, ваше предприятие, наконец, может расти просто потому, что вы производите зубную пасту лучшего качества, чем другие.

Новые потребности в капитале и его источники

И вновь предприятие оказывается в парадоксальном положении: чем более оно преуспевает и чем быстрее растет, тем сильнее оно испытывает нужду в капитале. 25 тыс. долл. нового «собственного» капитала, вложенные в дело, недолго оставались в форме наличности. Они были быстро превращены в такие оборотные средства, как товары в стадии незавершенного производства и конторское оборудование. Частично они пошли на покрытие наиболее неотложных обязательств.

Остаток был использован для платежа наличными за фабричное здание и оборудование. Разница между покупной ценой фабрики и суммой наличного платежа обеспечивалась ипотечным кредитом под залог имущества. Ипотечный кредит был предоставлен ближайшей компанией по страхованию жизни и должен погашаться или выплачиваться частями в течение 20 лет наряду с ежегодной выплатой 5.5% по неоплаченной фактической сумме займа. Конечно, в случае, если ссуда не будет возвращена в срок, держатель ипотеки может лишить получателя ссуды права выкупить закладную, то есть может обратить здание в свою собственность и продать его за цену, которую ему предложат. Поскольку же наличный платеж за фабрику составил примерно 1/4 часть ее цены, поскольку эта цена является результатом соглашения, заключенного в самом начале, и поскольку страховая компания будет ежегодно получать обратно часть своей капитальной стоимости, постольку риск, который приняла на себя компания, не очень велик. Она могла бы проиграть только в том случае, если бы в ближайшие годы после заключения контракта произошло катастрофическое падение цен на земельные участки.

Несмотря на то, что прибыли все время вновь вкладываются в дело, расширение предприятия продолжает увеличивать потребность в капитале. Но теперь, когда ваша репутация утвердилась, вам, так сказать, открыты новые пути к получению ссуд. Ваш банкир будет рад предоставить вам кредит, необходимый в оживленный предрождественский период. Какая-нибудь компания по финансированию промышленности, вроде «Корпорации коммерческого кредита», выдаст вам ссуду под надежные, но еще неоплаченные «счета дебиторов» (то есть под причитающиеся суммы, которые вы получите за. проданные, поставленные, но неоплаченные товары). Наконец, тот банк, который прежде не желал предоставлять кредит, необходимый вам, чтобы начать рискованное дело, сейчас соглашается дать «срочную ссуду» на 5 лет.

Допустим, что после всего сказанного и сделанного вы все еще нуждаетесь в большей сумме капитала, чем та, которую вы можете получить в кредит. Тогда для вас возникает тягостная необходимость привлечь новый «собственный» капитал. Но для этого нужно допустить еще каких-то других людей к участию в прибылях (и убытках) предприятия. (Собственно говоря, даже если бы вы и; нашли все же какое-либо учреждение, которое согласилось бы выдать вам ссуду, было бы неразумным использовать эту возможность. Вы уже приняли на себя слишком много обязательств и фиксированных расходов по сравнению с тем не многим, что останется у вас после того, как вы выплатите долги кредиторам. Пока дела идут хорошо, получать 16% прибыли на капитал, который стоит вам лишь 6%, — это милое занятие. Но если возникнут убытки, то тем тяжелее будет бремя для обоих компаньонов, из собственности которых вычитаются все долги.)

Недостатки формы товарищества

Одна из возможностей увеличения собственного капитала состоит в привлечении новых компаньонов. Число компаньонов, которых вы можете привлечь, ничем не Ограничено; в брокерском и банковском деле имеются товарищества, состоящие более чем из 100 человек. Однако всякий раз, когда принимается новый компаньон, когда кто-либо из компаньонов умирает или выходит из товарищества, должно быть образовано целиком новое товарищество.

Еще большее значение имеет то действительное неудобство, что товарищество может быть распущено в случае, если кто-либо из компаньонов сочтет существующее соглашение неудовлетворительным и пожелает выйти из товарищества. Закон запрещает также компаньонам продавать свою долю новому лицу без согласия других компаньонов; если не удается достичь соглашения по этому вопросу, то дорогостоящая ликвидация актинон товарищества может стать неизбежной. Читатель, возможно, вспомнит, как известный герой писателя Уильяма Дина Хоуэлла, красавец Сайлес Лэфем, преуспевающий промышленный магнат, выбившийся в люди без посторонней помощи, предъявляет своему компаньону ультиматум: «Либо ты выкупи мою долю, либо я выкуплю твою». Выдвинутые Сайлесом в оправдание этого шага два довода, а именно, что предприятие обязано своим преуспеванием его умственным способностям и энергии и что предложенная цена выкупа превышает первоначальный вклад его компаньона, были по достоинству оценены миссис Лэфем. Она заявила, что, не дай компаньон своих денег в критический период, предприятие не смогло бы преуспевать, и что, делая предложение о выкупе, Сайлес заведомо знал, что его компаньон не в состоянии купить все предприятие.

Далее, по мере того как увеличивается число компаньонов, на сцену выступает фактор, которого мы вскользь уже коснулись выше. Речь идет о том, что каждый компаньон всем своим личным состоянием без ограничения отвечает за долги, вытекающие из контрактов, заключенных товариществом. Если предприятие терпит крах, то от компаньона, владеющего 1% собственности товарищества, требуется уплатить по счетам также 1%, а другие компаньоны должны оплатить остальные 99% соответственно их доле. Допустим, что они не могут даже частично выплатить приходящуюся на них сумму. Тогда от компаньона, владеющего 1% собственности, потребуют уплатить за всех, даже если ему придется из-за этого продать с аукциона свои прекрасные гравюры или свой семейный дом.

Эта особенность неограниченной ответственности объясняет, почему товарищества чаще всего охватывают лишь небольшие личные предприятия. В соответствии с принципом «взаимного представительства», включенным в законодательство о товариществах, каждый компаньон располагает довольно широкими правами действовать как представитель, принимающий обязательства от имени товарищества в целом. Когда дело доходит до того, что под угрозу ставится личное состояние, люди обычно весьма неохотно вкладывают капитал в запутанное и рискованное предприятие, которое они могут контролировать лишь в незначительной степени.

Это объясняет, почему сельское хозяйство и розничная торговля — единственные секторы нашей экономики, где более половины предпринимательской деятельности осуществляется единоличными собственниками я товариществами. Концерны, действующие в сфере инвестиционного банковского дела, такие, как «Дж. П. Морган энд Ко», обычно с гордостью провозглашают, что они «не зарегистрированы как корпорации», давая тем самым своим кредиторам дополнительную гарантию. Но даже эти концерны, по существу, превратились в корпоративные.

Гигантское предприятие в сфере брокерского комиссионного дела «Меррил Линч, Пирс, Феннер энд Смит» сосредоточивает в своих руках значительную часть всех биржевых операций в Соединенных Штатах. Лишь недавно оно было зарегистрировано как акционерное общество. В течение долгого времени оно имело немало основных и множество младших партнеров. Его опыт показывает, что препятствия для ведения крупного предприятия, создаваемые формой товарищества, не являются непреодолимыми. Однако такие гигантские товарищества ныне представляют собой редкое явление. Несомненно, что неограниченная ответственность и бюрократизм, связанный с обеспечением преемственности, — это главные недостатки формы товарищества.

Б. Современная корпорация

По-видимому, здесь, если не значительно раньше, вы придете к выводу, что вам следует образовать корпорацию, а не товарищество. Обычно каждый предпочитает регистрировать корпорацию в том штате, в котором он живет и работает. Однако, если корпорация более или менее значительна по своим масштабам, вы постараетесь учредить символическое управление в таких штатах, как Делавэр или Нью-Джерси, где с целью привлечения новых фирм было принято весьма либеральное законодательство в этом отношении.

Несколько столетий назад корпоративные привилегии даровались государством очень редко, и то лишь особыми актами короля и законодательного органа. Парламент или конгресс милостиво разрешал предприятию коммунального обслуживания или железнодорожной компании образовать корпорацию, чтобы заниматься определенным видом деятельности и осуществлять совершенно конкретные функции. Одной из таких привилегированных корпораций была «Ист-Индиа компани». Раньше железнодорожные компании в нашей стране и за границей, чтобы получить привилегии от законодательных органов, зачастую должны были расходовать столько же денег, сколько требовалось на постройку железнодорожного полотна. Однако в прошлом столетии постепенно утверждалось мнение, что такая процедура несправедлива, и в практику вошло общее законодательство о корпорациях, согласно которому привилегия создавать корпорацию дается почти каждому и почти для любых целей, и при этом не требуется специального разрешения законодательного органа штата или конгресса.

Ныне за небольшой гонорар юрист составит необходимые документы и предусмотрит в уставе корпорации такие широкие полномочия и цели, какие можно только пожелать. Этот устав автоматически утверждается штатом.

Рассмотрим теперь, как происходит образование корпорации применительно к вашей компании по производству зубной пасты. Вы решаете выпустить 20 тыс. обыкновенных акций корпорации, из которых 6600 пойдут вам, 3300 — вашему партнеру и 100 — вашей жене, а остальные 10 тыс. должны быть проданы посторонним лицам. Хотя каждая акция должна иметь первоначальную установленную стоимость в 10 долл., юрист советует вам сделать их акциями без номинальной стоимости, поскольку «номинальная стоимость» не имеет особого значения.

10 тыс. акций, предназначенных к продаже среди публики, должны быть сбыты с помощью местного отделения инвестиционного банка. Эти инвестиционные фирмы — просто торговцы ценными бумагами, и, как и все торговцы, они получают прибыль на разнице между покупной и продажной ценой. Так как ваше предприятие невелико, они, вероятно, будут усиленно торговаться и, в частности, смогут заявить, что издержки при продаже акций, по всей видимости, будут велики. Посредники по размещению ценных бумаг могут предложить вам 10 долл. за акцию в расчете перепродать их по 12 долл. 50 центов за акцию. Если бы вы представляли крупную компанию, вы могли бы настоять на получении 12 долл. 25 центов, а в некоторых случаях — даже 12 долл. 40 центов из продажной цены в 12 долл. 50 центов, так как между различными банковскими инвестиционными консорциумами имеет место ожесточенная конкурентная борьба.

Крупной компании инвестиционный банк, вероятно, согласился бы гарантировать размещение новой эмиссии 10 тыс. акций. Это значит, что он гарантировал бы покупку всех 10 тыс. акций по установленной цене. В таком случае, если бы рынок оказался не в состоянии принять все эти акции от инвестиционного банка по объявленной им цене, то не вы, а он понес бы убытки. Но банк сочтет ваше предприятие слишком мелким и непроверенным, чтобы пойти на риск, связанный с гарантированным размещением. И он забирает ваши акции, обещая лишь «приложить максимум усилий», если же он не сможет продать все акции, то дело кончается тем, что вы добыли меньше капитала.

К счастью, все идет хорошо, и банк выплачивает вам наличными 100 тыс. долл. за акции, которые он продал. В отличие от того, как это было в случае с товариществом, вас не интересуют ни люди, которым банк продал акции, ни то обстоятельство, что они могут перепродать приобретенные ими акции. Имена владельцев акций регистрируются компанией на случай, если акции потеряются, а также для того, чтобы вы знали, куда посылать чеки, дивиденды и объявления о собрании акционеров.

Обычно каждая акция дает ее владельцу один голос. Акционеру принадлежит также доля в прибылях корпорации в прямой пропорции к числу принадлежащих ему акций. Тот, кто имеет 100 акций, получает и 100 голосов и соответственно большую сумму дивидендов.

Посторонние владельцы 10 тыс. акций внесли на текущий счет компании 100 тыс. долл. наличными. А что внесли вы с вашим компаньоном? Совершенно очевидно, что не наличные деньги, а эквивалентную сумму приносящих прибыль активов: заводское здание, оборудование, продукцию в стадии незавершенного производства и, вероятно, стоимость фирмы, которая, как мы видели, представляет собой капитализированную стоимость предполагаемого «источника дополнительной прибыли», состоящего из фабричной марки предприятия, патентов, секретов производства и т. д.

В старое время, до 1929 г., вы вместе со своим инвестиционным банком могли оценить стоимость фирмы по своему усмотрению и, возможно, оставили бы у себя не 10 тыс., а 20 тыс. акций. Такая практика была названа «разводнением акционерного капитала». Но теперь всякая сколько-нибудь значительная эмиссия не может быть произведена без предварительного утверждения Комиссии по ценным бумагам и биржевым операциям (SEC) — регулирующего органа, учрежденного в период Нового курса, в 1933 г. Прежде чем одобрить размещение новых акций, она должна убедиться в том, что эмиссия не имеет целью ввести кого-либо в заблуждение. Однако комиссия и не пытается высказать свое мнение о стоимости акций или удостоверить эту стоимость. Здесь все еще имеет силу принцип Caveat emptor — пусть покупатель будет осмотрителен!

Преимущества и недостатки корпоративной формы

Корпорация разрешила большинство проблем, беспокоивших вас в товариществе. Она представляет собой почти безупречный механизм для получения крупных сумм капитала. Самое важное — это то, что каждый акционер несет теперь ограниченную ответственность. Вкладчику, после того как он уплатил по 12 долл. 50 центов за акцию, не нужно опасаться, что его личное состояние будет поставлено под угрозу. Если случится худшее и предприятие обанкротится, то самое большее, что потеряет каждый акционер, — это первоначальный взнос по 12 долл. 50 центов за акцию. Сверх этого он не может потерять что-либо.

Следующим по важности является то обстоятельство, что корпорация — это воображаемое юридическое лицо, которое создано государством. Она существует не в силу «естественного права», а лишь по воле государства. Корпорация в отличие от ее владельцев может быть юридической стороной в судопроизводстве. Любой чиновник компании в противоположность компаньону товарищества строго ограничен в своей компетенции представлять других владельцев и связывать их финансовыми обязательствами. Вместе с тем корпорация может сохранять «вечную преемственность» и существовать независимо от того, сколько раз в результате перепродаж или правонаследования менялись владельцы акций и имеется ли 10 тыс., или же другое количество постоянных акционеров. Никакая из групп акционеров не может заставить другую группу продать или сохранить свой пакет акций, а для принятия очередных решений о ведении дела требуется не единогласие, а большинство голосов. Обычно акционеров слишком много, чтобы их можно было собирать всякий раз, когда нужно принять решение. Акционеры предпочитают избрать правление в составе примерно 12 человек, которые представляют их в промежутках между ежегодными собраниями; это напоминает тот метод, каким демократические контингенты избирателей выбирают представителей в законодательные органы, чтобы те действовали от их имени. Как мы сейчас увидим, проблема сохранения « истинно демократического» характера крупных корпораций весьма сложна.

Корпоративное объединение имеет недостаток, который все более усугубляется в последние годы. Федеральное правительство облагает налогом прибыли корпораций. Так, во время войны процветавшую корпорацию могли обязать уплачивать государству налог на сверхприбыль в размере до 80% ее прибыли; корейский конфликт также принес с собой налог на сверхприбыль. В мирное время большая часть корпораций должна уплачивать 52 цента с каждого доллара прибыли. (Это дополнительно к личному подоходному налогу, который акционеры платят с получаемых ими дивидендов.)

Приведем небольшой пример. Два брата Браун, не зарегистрировавшие свое предприятие как акционерное общество, получают в качестве партеров по 50 тыс. долл. Каждый из них платит примерно 1 9 600 долл. личного подоходного налога и располагает суммой в 30 400 долл. на свои расходы. Акционерное общество «Братья Смит» также получает прибыль в 100 тыс. долл. (до вычета налогов). Но с этой суммы оно должно уплатить 46 500 долл. в качестве налога с прибылей корпорации. Если решено всю сумму прибылей, оставшуюся после уплаты налитой, распределить в виде дивидендов, то каждая из двух семей Смитов, имеющих по одинаковому количеству акций, получает по 26 750 долл. дохода, из которых 6350 долл. должно быть удержано в качестве личного подоходною налога. Вы видите, таким образом, что Брауны сэкономили 10 тыс. долл. (30 400 долл. — 20 400 долл.) благодаря тому, что они не зарегистрировались как корпорация. Заметьте, в этом примере учтено, что в настоящее время личный подоходных налог составляет 4% суммы получаемых дивидендов и тем самым несколько смягчается «двойное налогообложение».

Целый ряд осмотрительных бизнесменов начинает сознавать, что для мелкого предприятия это слишком высокая плата за ограниченную ответственность и содействие в привлечении капитала; поэтому некоторые из них принимают решение продолжать дело в форме товарищества. Однако принятие такого решения осложняется тем, что корпоративная форма обладает преимуществом при налогообложении. В наших нынешних законах имеется лазейка: нераспределенные прибыли корпораций освобождаются от личного подоходного налога; под действие закона о личном подоходном налоге подпадают лишь выплаченные дивиденды. И богач, у которого каждый доллар личного дохода облагается налогом примерно в $5 центов, может сказать: «Почему я должен платить по таким ставкам с доходов от товарищества? Давайте объединимся в корпорацию, будем платить 52% налога и не будем выплачивать практически никаких дивидендов».

До некоторой степени он лишь, оттягивает день, расплаты. Ибо, если его находчивый юрист не сможет добиться того, что его прибыли будут отнесены к «приращению капитальной стоимости», облагаемому низким налогом, то его дивиденды будут подлежать налогообложению впоследствии, когда он получит их. Однако в любом случае отсрочка в уплате налогов выгодна для него. Согласно новым пересмотренным законам о налогах, многим предоставляется возможность, экономить тем или иным путем: корпорации имеют право выбора, платить ли им налог как товарищество или же как корпорация.

Чтобы избежать ущерба от двойного налогообложения, при корпоративной форме используется другая лазейка: узкий круг владельцев корпорации либо присваивает, либо отдаст в руки своих родственников большую часть прибыли в форме высокого жалованья, пенсий и премий. Министерство финансов пытается контролировать подобные методы уклонения от уплаты налогов путем раздувания расходов; однако всегда бывает трудно выяснить, стоит ли этот троюродный брат того, чтобы ему платили 15 тыс. долл. в год, и должна ли поездка для участия в собрании на Бермудских островах действительно быть отнесена к деловым, а не личным расходам.

Каким образом корпорация может увеличить капитал

Допустим, что в результате вертикального и горизонтального комбинирования, выпуска новых изделий, экономии, связанной с массовым производством, рекламы и т. д. ваша корпорация продолжает расти. Какие новые формы финансирования доступны вам, помимо получения ссуды под простой вексель или под заклад имущества, помимо покупки в кредит и помимо прибылей, остающихся после выплаты дивидендов?

Облигации. Прежде всего вы можете выпустить облигации. Они представляют собой не что иное, как особый вид долговых обязательств, хорошо отпечатанных на золоченой бумаге и выпускаемых достоинством в 1 тыс. долл. или другими купюрами, чтобы их можно было легко продавать и перепродавать. Облигация — это ценная бумага, содержащая обязательство выплачивать определенную сумму долларов каждые шесть месяцев в течение ряда лет, пока облигация не выйдет в тираж. К этому времени компания, выпустившая облигации, обязуется выплатить их капитальную стоимость по номинальной стоимости. (Часто компания имеет право требовать возврата облигации на несколько лет раньше срока ее погашения, уплачивая держателям заранее обусловленную надбавку к цене облигации). Долларовые платежи, выплачиваемые каждые шесть месяцев и представляющие собой процентный доход с облигации, обычно называются платежами «по купонам», так как держатель облигации каждые полгода срезает с облигации определенный небольшой уголок и отсылает его по почте компании, чтобы получить причитающиеся проценты.

Обычно купоны и капитальная стоимость должны оплачиваться своевременно, независимо от того, получает ли компания прибыль или не получает. В противном случае компания не выполняет своих обязательств, и ее можно привлечь к суду, как и любого должника. Разумеется, не существует каких-либо особых причин, препятствующих получению товариществом ссуд с помощью выпуска облигаций, но товарищества, желающие воспользоваться заемными средствами, как правило, не обладают достаточной известностью и поэтому не могут заинтересовать кредитора. Собственно говоря, и мелкая корпорация лишь в редких случаях может рассчитывать на привлечение капитала путем выпуска облигаций.

Ничего необычного не представляют собой облигации, связанные с доходностью; проценты по ним выплачиваются только в том случае, если прибыли достаточно велики. Широко распространены закладные листы под недвижимое имущество. За последнее время стала популярной гибридная форма — конвертируемые облигации, которые могут быть обменены на установленное количество обыкновенных акций.

Обыкновенные акции. Методы финансирования, осуществляемые путем выпуска облигаций и выпуска обыкновенных акций, противоположны друг другу. Держатель обыкновенной акции предоставляет «собственный» капитал. Он участвует во всех прибылях и в принятии решений по ведению дела, но он должен также участвовать и во всех убытках. Он рискует большим, ибо не может получать какие бы то ни было дивиденды до тех пор, пока держателям облигации не выплачены причитающиеся им фиксированные платежи. Последние получают номинально более низкий, но зато более устойчивый доход. Если корпорация не обанкротилась и если ей не угрожает банкротство, то держатель облигации обычно не имеет права контролировать решения корпорации; однако разумная администрация позаботится о том, чтобы сохранить возможность использовать все источники будущего капитала.

Привилегированные акции. Промежуточное положение между облигациями и обыкновенными акциями занимают так называемые «привилегированные акции». По ним в лучшем случае выплачивается установленный дивиденд — допустим, предусмотренные 4% нарицательной цены акции, — независимо от размеров ежегодной прибыли предприятия. Тем не менее держатель привилегированных акций скорее получит свой дивиденд, чем держатель обыкновенных акций, даже если прибыль низка, потому что, согласно положению, он стоит следующим по порядку после держателя облигации и перед держателем обыкновенных акций. Последний ничего не получает, если владельцам привилегированных акций не выплачена полностью вся сумма дивидендов.

Часто выпускаются «кумулятивные» привилегированные акции; если в течение пяти лет депрессии прибыль вообще была недостаточной для того, чтобы выплачивать 4-процентный дивиденд по привилегированной акции, то, когда вновь наступают хорошие времена, эти 20 долл. невыплаченных «накопленных» дивидендов (5x4 долл.) должны возмещаться до того, как держатели обыкновенных акций начнут получать какие бы то ни было дивиденды. Часто применяются также привилегированные акции, «подлежащие выкупу» и «подлежащие обмену». Первый термин означает, что по определенной предварительно установленной цене, скажем 103 долл., компания может выкупить выпущенные ею в обращение привилегированные акции, а второй — что держателю привилегированных акций предоставляется право обменивать свои акции на обыкновенные в определенной пропорции.

Кроме того, некоторые привилегированные акции выпускаются с «правом участия», что делает их более привлекательными. Как только прибыли превысят определенный уровень, их держатели получают право участ-вовать во всех дополнительных прибылях совместно с держателями обыкновенных акций. Но такая форма встречается редко. Когда одна корпорация владеет акциями другой корпорации, она платит налог лишь с 15% суммы получаемых дивидендов; этим объясняется, почему корпорации являются крупными держателями привилегированных акций.

Преимущества различных видов ценных бумаг

С точки зрения инвестора, ценные бумаги — облигации, привилегированные и обыкновенные акции — могут быть расположены в определенной последовательности, в зависимости от степени возрастания риска, уменьшения надежности и в качестве уравновешивающего фактора повышения вероятности получения более высоких доходов и приобретения капитала. В настоящее время облигация «с золотым обрезом» может приносить около 4,5% дохода, надежная привилегированная акция — около 5%. Так как обыкновенные акции могут повышаться в цене и тем самым вызывать увеличение капитальной суммы, наименьший дивиденд, выплачиваемый по ним, часто ниже уровня дохода по облигациям. Например, некоторые «растущие акции», вроде акций компании «Интернэшнел бизнес мэшинз», приносят гораздо меньше дохода, чем самые надежные государственные облигации. Читатель, желающий проверить, уяснил ли он особенности этих трех видов ценных бумаг, должен убедиться, понимает ли он, почему в период инфляции лучше вкладывать деньги в обыкновенные акции, а не в два других вида ценных бумаг.

Было бы ошибкой полагать, что облигации — это совершенно безопасный вид инвестиций. Напротив, как показал опыт, во время депрессий многие компании терпят банкротство и не выполняют своих обязательств по облигациям; они выплачивают лишь несколько центов на каждый доллар. Самый большой риск, связанный с вложением капитала в корпорацию, состоит в возможном понижении прибыльности корпорации, что сильно снижает стоимость ее активов. Часто бывает и так, что компания подвергается «оздоровлению», в результате которого акционеры лишаются всего, что они имеют; суды могут назначить «ликвидатора» или опекуна, чтобы вести дело, а держателям облигаций могут быть возвращены облигации (или даже акции) на сумму, значительно меньшую, чем их первоначальные вложения. Более того, одни держатели облигаций могут иметь преимущества перед другими. Многие вкладчики в ценные бумаги железных дорог знают об этом по своему опыту.

С точки зрения корпорации облигационный заем порождает невысокие» но постоянно фиксированные издержки. В плохие времена они могут вызвать серьезные затруднения. Привилегированные акции более гибки и поэтому предпочтительнее, а обыкновенные акции лучше всяких других.

Суммы выплат процентов по облигациям также могут быть вычтены из прибылей корпорации, чтобы уменьшить доход, подлежащий налогообложению. Это создает стимул для того, чтобы при прочих равных условиях предпочесть этот метод финансирования методу финансирования с помощью выпуска тех или иных акций. Однако за последние 20 лет «прочие условия» не были равны и поэтому развилась тенденция к расширению предприятия за счет реинвестиции прибылей и выпуска облигации в таких масштабах, чтобы поддерживать почти неизменным отношение суммы заемного к сумме собственного капитала, выпуск новых акций не поспевал за этой тенденцией.

Гигантские корпорации

Наше преуспевающее предприятие по производству зубной пасты поднялось уже достаточно высоко по лестнице славы, хотя из этого и нельзя заключить, что все корпорации проходят через рассмотренные выше три стадии. 6 оставшейся части главы мы коснемся вопроса об экономическом положении и могуществе очень крупных современных корпораций и тех проблем, которые они создают для экономики Соединенных Штатов.

Список 200 крупнейших нефинансовых корпораций выглядит, как реестр почета американского бизнеса, в котором почти каждое название — это знакомое в быту слово. В число промышленных компаний входят «Юнайтед Стейтс стил», «Бетлхем стил» и «Алюминум компани оф Америка», «Стандард ойл оф Нью-Джерси», «Стандард ойл оф Калифорниа», «Стандард ойл оф Индиана», «Техас компани», «Дженерал моторз», «Крайслер» и «Форд», «Свифт энд Армор миит пэкинг», «Америкен тобэкко» (сигареты «Лаки»), «Р. Дж. Рейнолдз» (сигареты «Кэмел») и «Лиггет энд Майерс тобэкко» (сигареты «Честерфилд»), «Грейт атлантик энд пасифик ти компани», «Сиэрс Робек», «Монтгомери Уорд», «Ф. У. Вулворт энд Дл. К, Пенни», «Нэшнл деари» (Крафт), «Борден», «Проктер энд Гэмбл», «Левер бразерз» и многие другие.

Среди железнодорожных компаний такие старые надежные опоры, как «Пенсильваниа рейлроуд», «Нью-Йорк сентрал», «Сазери пасифик» и многие другие. Список предприятий коммунального обслуживания возглавляет «Америкен телефон энд телеграф компани». Если пойти дальше и добавить сюда крупнейшие финансовые организации, то нужно внести в список такие гиганты, как «Бэнк оф Америка» (Калифорния), «Ферст нэшнел сити бэнк» (Нью-Йорк), «Чейз Манхэттэн бэнк», «Континентл Иллинойс нэшнел бэнк» (Чикаго) и «Ферст нэшнел бэнк оф Бостон», «Метрополитэн лайф иншуренс компани», «Прудэншел лайф», «Эквитэбл лайф» и др. Всего в 1961 г. имелось более 80 компаний, чьи активы превышали 1 млрд. долл.

Об огромной концентрации экономической мощи в руках гигантских корпораций можно судить по следующим факторам: они одни владеют 40% общей суммы активов всех нефинансовых корпораций, более чем 1/3 всех банковских активов и 85% всех активов по страхованию жизни. На 200 крупнейших корпораций приходится 1/5—1/4 приносящего прибыль национального богатства. Один из каждых восьми рабочих занят на их предприятиях. Каждые пять таких корпораций распоряжаются большей суммой, чем любой из 50 штатов.

Могущество этих корпораций возникло не сразу. Их удельный вес и значение в экономике неуклонно возрастали после 1900 г. На протяжении 30-х годов и вплоть до второй мировой войны они сохраняли свои относительные позиции почти на одном и том же уровне. Во время войны под контроль 200 крупнейших корпораций было передано более половины всех новых мощностей военного производства; отношение прибылей к сумме продаж было у них более высоким, чем в следующей, менее значительной группе в 800 компаний. Однако у мелких корпораций процент прибыльности и роста был еще большим.

Крупный размер порождает успех, а каждый успех вызывает новый успех; однако увеличение размера наталкивается на ряд экономических и политических препятствий. Недавние экономические исследования выявили ошибочность распространенного мнения, будто гиганты поглощают все большую и большую часть современной промышленности. Статистика показывает, что гиганты, по всей видимости, несколько сдали свои относительные позиции по сравнению с тем, что было 50 лет назад, когда «трестовское движение» не навлекло еще на себя антитрестовский закон Шермана (1890 г.). Гостиница всегда переполнена, но в разное время ее заполняют разные люди. Точно так же, хотя и весьма медленно, изменяется и список крупнейших корпораций.

Статистические данные о прибылях свидетельствуют о том, что прибыли возрастают вместе с размерами предприятия; однако у самых крупных фирм в данной отрасли иногда, по-видимому, наблюдается незначительное уменьшение относительных прибылей по сравнению с фирмами, следующими за крупнейшими. В разряд убыточных фирм попадает в процентном отношении большее количество мелких, нежели крупных фирм.

Разделение собственности и управления в крупных корпорациях

Рассмотрим теперь, как действует внутренний механизм одной из этих гигантских корпораций. Самая поразительная их особенность — распыление собственности среди тысяч и тысяч мелких акционеров. В 1961 г. акции «Америкен телефон энд телеграф компани» принадлежали более чем 1800 тыс. различных владельцев. При этом половина из них, или 900 тыс., владели менее чем по 10 акций на человека; 1/4 часть акций удерживалась в пакетах до 100 акций в каждом, и никто в отдельности не владел 1 % общего количества акций. Нью-Йоркская биржа имеет целью создание «народного капитализма», при котором массам принадлежит заметная часть собственности на капитал общества. В настоящее время 14 млн. человек являются владельцами обыкновенных акций; но сколько-нибудь ощутимый доход от собственности получает все еще менее чем один человек из каждых десяти.

Как отмечают Берл и Мине в своем исследовании, это широкое распыление участия в акционерном капитале привело к разделению собственности и управления. Последние исследования показывают, что в типичной гигантской корпорации на все управление в целом — на управляющих и директоров — приходится лишь около 3% выпущенных в обращение обыкновенных акций. Самая влиятельная группа меньшинства акционеров обычно владеет примерно лишь 1/5 частью акций, дающих право голоса. Такая незначительная часть, как полагают, более чем достаточна для сохранения «действенного контроля».

Расширение контроля путем создания пирамиды компаний-держателей

Но даже отношение 1 к 5 сильно преуменьшает действительную степень контроля, который меньшинство акционеров осуществляет над корпорацией. В дополнение к выпущенным в обращение обыкновенным акциям корпорация может увеличить капитал еще на такую же сумму с помощью облигационного займа или выпуска привилегированных акций. Кроме того, в 20-х годах получила распространение практика продажи обыкновенных акций без права голоса, тогда как контроль над акциями с правом голоса сохраняется в руках меньшинства. Поэтому зачастую для того, чтобы удерживать контроль, достаточно отношения собственных активов к контролируемым активам 1:10.

Но и этим дело не исчерпывается. Тот, кто имеет 100 тыс. долл., может надеяться, что ему удастся контролировать компанию с активами в 1 млн. долл. Но что произойдет, если эта компания с активами в 1 млн. долл. является холдинг-компанией, единственная функция которой состоит в том, что, владея 10% акций другой компании с активами в 10 млн. долл., она контролирует ее? Что будет далее, если эта последняя в свою очередь таким же образом контролирует третью компанию с активами в 100 млн. долл.? Таким путем небольшая сумма на вершине перевернутой пирамиды приобретает огромную силу контроля. В результате оказывается, что для контроля над активами может быть достаточно отношения собственных активов к контролируемым в 1:1000 или даже к еще большему числу.

Такое использование холдинг-компаний возможно отнюдь не только теоретически. В 20-х годах с их помощью были созданы громадные и сложные империи в сфере коммунальных услуг. Только для того, чтобы вычертить схему организационной структуры таких корпораций, как «Ассошиэйтед гэс энд электрик систем», потребовалось бы много книжных страниц обычного формата. С ценными бумагами таких холдинг-компаний связаны самые крупные убытки вкладчиков после великого биржевого краха 1929 г. Мелкие и крупные инвесторы, которые горели желанием купить у почтенного чикагского магната Сэмюэля Инсула акции компании «Мидл уэстерн ютилитиз», потеряли все свои вложения до последнего цента. Учитывая это, а также руководствуясь другими соображениями, конгресс и Комиссия по ценным бумагам и биржевым операциям приняли закон о холдинг-компаниях в сфере коммунальных услуг (1935) и тем самым вынесли «смертный приговор» таким системам холдинг-компаний; постепенно они стали исчезать.

Можно упомянуть и о менее драматичном случае с пирамидой контроля. Семья Дюпонов владеет большинством акций холдинг-компании «Кристиана секюритиз компани». Эта компания в свою очередь владеет примерно 1/4 акций с правом голоса гигантского химического концерна «Е. И. Дюпон де Немур», которому также принадлежит примерно 1/4 часть капитала компании «Дженерал моторз». Федеральные суды в ряде недавних решений предложили компании Дюпона избавиться от своего пакета акций «Дженерал моторз».

Руководство и управление крупными корпорациями

Проблема придания крупным корпорациям действительно демократического характера весьма сложна. До недавнего времени ежегодные собрания посещал лишь какой-нибудь десяток акционеров. В последнее время на некоторых из этих собраний бывает по многу сот человек, которых зачастую привлекает бесплатный салат с цыпленком и, надо признать, также возможность прерывать выступающих членов правления критическими замечаниями или понаблюдать за этим спектаклем.

Фактически решения на ежегодном собрании принимаются на основе «доверенностей». Правление обращается к каждому акционеру с просьбой прислать доверенность и разрешить использовать его голос. Некоторые вообще не присылают ответа. Однако ответов все же достаточно, чтобы обеспечить кворум и желаемое для правления большинство голосов. Комиссия по ценным бумагам и биржевым операциям пыталась усовершенствовать структуру корпораций. Для того чтобы дать акционерам возможность добиваться осуществления своих пожеланий, она настаивала на том, чтобы в текст доверенности были включены предложения, по которым ежегодное собрание должно вынести решение, а также на том, чтобы конкурирующие группы могли поддерживать связь с акционерами и т. д.

Можно сказать, что до недавнего времени состав правлений многих корпораций был бессменным. Независимо от того, умело или неумело, эффективно или неэффективно осуществляла администрация руководство, у типичного мелкого акционера было мало возможностей для того, чтобы воздействовать на ход дел в корпорации. Мелкий акционер мог либо проштамповать свое одобрение деятельности правления, либо же отвести душу, отказавшись от голосования. В обоих случаях покой правления этим не нарушался.

Не так давно в этом отношении произошли некоторые изменения. Воспользовавшись постановлениями Комиссии по ценным бумагам и биржевым операциям, отдельные находящиеся в меньшинстве группы бросили вызов контролирующим группам и попытались — причем весьма успешно! — вытеснить последние и прийти к власти в качестве новых управляющих. Так, ныне покойный Роберт Янг, используя современные средства гласности, организовал широкую кампанию, чтобы сбросить правление железнодорожной компании «Нью-Йорк сентрал». И ему удалось добиться поддержки большинства. Аналогичные баталии произошли в железнодорожной компании «Нью-Хевен» и в компании «Монтгомери Уорд». Мы можем поэтому полагать, что владельцы акций стали осуществлять несомненно более демократический контроль над корпорациями. Однако сведущие люди все же считают, что в обычных условиях администрация, исключая тот случай, когда она совершенно несостоятельна, может рассчитывать остаться у руля правления; и часто борьба за доверенности ведется, чтобы определить, какая из незначительных групп, находящихся в меньшинстве, будет осуществлять контроль.

Произошла ли революция управляющих?

Кто решает дела в корпорациях? Главным образом класс профессиональных администраторов, приобретающий все большее значение. Капитаны индустрии старых времен при всем своем творческом складе и способности идти на риск, с которым связана организация крупного предприятия, зачастую были в какой-то мере пиратами по натуре и меньше всего руководствовались интересами общества. Но постепенно во всех компаниях на смену первоначальным основателям пришли администраторы нового типа; обычно они не связаны со своими предшественниками родственными узами. Даже если они выбились в люди совершенно самостоятельно, тем не менее они, по всей вероятности, прошли специальное обучение и приобрели навыки в управлении. Новый профессиональный администратор более сведущ в общественных взаимоотношениях и в обращении с людьми. Он неизбежно в большей мере «бюрократ», часто заинтересованный в сохранении статус-кво в такой же степени, как и в том, чтобы идти на крайний риск.

Чаще всего президентом корпорации становится самый влиятельный человек. Когда его возраст начнет давать о себе знать, он может стать председателем совета директоров. Зачастую председатель совета — это старый политический деятель; совместно с небольшой исполнительной или регламентационной комиссией правления директоров он консультирует и одобряет действия президента и множества вице-президентов.

Непосредственные функции и роль совета директоров различны в разных компаниях и в разных группах компаний. Некоторые директора — это просто люди, пользующиеся известностью и избранные по соображениям престижа. Другие обладают специальными знаниями и принимают деятельное участие в выработке политики компаний. В целом было бы ошибкой утверждать, что большинство советов директоров просто штампует решения, уже принятые администраторами компании. Однако пока администрация пользуется доверием совета, последний обычно не диктует своего мнения в вопросах конкретной политики. Это та же самая административная процедура, которой обычно следует совет попечителей филантропического фонда или университетского колледжа, и она не слишком отличается от парламентарной системы министерской ответственности.

Вообще говоря, между администраторами и акционерами не бывает столкновений интересов. И те и другие заинтересованы в повышении прибылей фирмы до максимума. Однако в двух важных вопросах их интересы могут расходиться, и споры при этом нередко разрешаются в пользу администрации. Во-первых, администраторы могут законно или незаконно за счет акционеров назначать себе, своим друзьям или родственникам большое жалованье, тантьемы, пенсию за выслугу лет, премировать акциями, погашать счета по произведенным расходам.

Другие конфликты могут быть связаны с неприкрытым мошенничеством: администраторы могут брать взятки, перестать руководствоваться интересами компании, в которой они служат, или, нарушая постановления Комиссии по ценным бумагам и биржевым операциям, использовать имеющиеся в их распоряжении сведения о делах компании и распространять ложные слухи, с тем чтобы получить при помощи биржевых операций большую прибыль от ее акций. Недавний президент компании «Крайслер» должен был подать в отставку, когда обнаружилось, что он тайно имеет долю собственности в фирме, являющейся поставщиком этой компании. Один администратор страховой компании был подвергнут гонениям за то, что вступил в конфиденциальную налоговую сделку с компанией, с которой вела дело его страховая компания. Такие случаи редки, но не настолько, как этого хотелось бы.

Во-вторых, столкновение интересов может возникнуть в связи с нераспределенными прибылями. Администраторы, по понятным причинам, стремятся к тому, чтобы их компания расширялась и процветала. Психологические причины этого неуловимы и отнюдь не всегда могут быть объяснены эгоизмом администраторов. В некоторых случаях не без основания возникает сомнение в том, не лучше ли было бы для акционеров вложить свой капитал где-нибудь в другом месте или израсходовать его на потребительские нужды, а не вновь реинвестировать прибыль в предприятие. В самом деле, время от времени возникают такие обстоятельства, когда было бы благоразумно дать совет о ликвидации компании и о выплате акционерам их капитала. Но циник, надо думать, усомнится в возможности того, что правление само прекратит свое существование и отстранит себя от дел.

Зло монополии

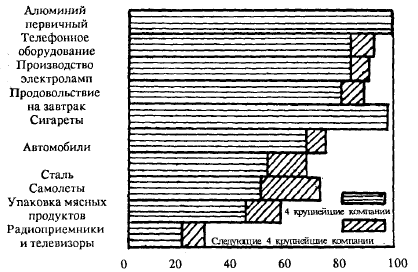

Если принять во внимание изложенные выше факты, то нет ничего удивительного в том, что в большинстве важных отраслей промышленности США имеется небольшое число крупных корпораций, чья доля в продукции каждой данной отрасли намного выше, чем об этом можно было бы судить по их численности. Рис. 11 дает представление о степени концентрации в ряде крупных отраслей промышленности США. На рисунке показана доля первой четверки господствующих в данной отрасли корпораций и следующей за ней четверки в общей численности занятых.

В некоторых отраслях господствует небольшое число компаний:

Рис. 11. Степень концентрации по числу занятых рабочих в обрабатывающей промышленности в 1954 г. В отраслях по производству алюминия, автомобилей, стали и многих других большую часть продукции выпускает несколько фирм. Это прямая противоположность понятию совершенной конкуренции, ведущейся между бесчисленным множеством мелких продавцов (например, фермеров), каждый из которых выпускает слишком мало продукции, чтобы воздействовать на рыночные цены. Однако эксперт Массачусетского технологического института М.А. Эйдельман полагает, что в 1900 г. степень концентрации, возможно, была, еще более высокой. (Источник. Federal Trade Commission.)

В части 3 мы проанализируем некоторые проблемы, возникающие в связи с монополией и несовершенной конкуренцией. За последние 75 лет, и в особенности после принятия 1890 г. антитрестовского закона Шермана, большую тревогу вызвало то обстоятельство, что в результате вторжения гигантских предприятий происходит подрыв рынков свободной конкуренции.

С экономической точки зрения не имеет большого значения, какие из нижеследующих видов монополии порождают слишком высокие цены: во-первых, поглощение конкурирующих фирм; во-вторых, кооперативные «пулы», или «картельные соглашения»; в-третьих, так называемые «тресты» (включающие в себя избираемых «доверителей», которые «координируют» политику цен); в-четвертых, личные унии; в-пятых, контроль через посредство «холдинг-компании»; в-шестых, тайные сговоры и действия профсоюзов или, в-седьмых, государственное законодательство о «справедливых ценах» (закон Робинсона-Пэтмана и др.) и поощряемые государством «товарные соглашения» (по пшенице, каучуку, хлопку и пр.). Слишком высокие цены, растрата ресурсов и монопольные прибыли — это экономическое зло, чем бы оно ни вызывалось и каковы бы ни были узаконенные формальности этого дела. Мы рассмотрим этот вопрос в части 3.

Нужно ли осуждать крупные размеры корпораций?

Являются ли сами по себе крупные размеры корпораций злом? Несомненно, что враждебное отношение к крупным корпорациям широко распространено. «Дженерал моторз» или «Юнайтед Стейтс стил» менее всего намереваются поглотить своих конкурентов и прибрать к рукам, скажем, 9/10 соответствующей отрасли, даже если бы они и были в состоянии это сделать. Они опасаются воздействия, какое это оказало бы на общественное мнение. Можно ли сказать, что это враждебное отношение к большому бизнесу вызвано крупными размерами корпораций как таковыми или же оно направлено против приписываемого монополии зла, которое, как часто полагают, связано с крупными размерами? Каково должно быть отношение общества к «доброжелательной, благонравной и эффективной» гигантской корпорации?

Один из примеров дает так называемое дело «А энд П». Эта фирма, объединяющая целую сеть розничных продовольственных магазинов, известна своими низкими ценами. Тем не менее министерство юстиции возбудило против компании судебное дело, обвинив се в нарушении антитрестовских законов. Если отвлечься от некоторых мелких нарушений, в которых компания могла быть замешена, то ясно, что был поставлен следующий основной вопрос: является ли преступлением рост предприятия за счет повышения производительности и постоянного поддержания низких конкурентных цен? Федеральные суды фактически не ответили на этот вопрос: Да, это преступление.

Другой пример показывает, что решать вопросы политики в этом деле вовсе не легко. В середине 50-х годов прокатилась волна слияний: например, в автомобильной промышленности «Нэш» объединился с «Гудсоном» и «Студебекер» с «Паккардом»- Часто к слияниям побуждали «налоговые интересы», однако в некоторых случаях они были вызваны стремлением фирм поднять свою эффективность, чтобы быть в состоянии конкурировать с «Дженерал моторз» и «Фордом». Действительно ли такие слияния ведут к ослаблению, а не к усилению конкуренции, даже если они, что бесспорно, и создают более крупное объединенное предприятие? (Не совершил ли ошибку министр юстиции, запретив слияние компаний «Бетлехм стил» и «Янгстаун стиле»?)

Правительство, чтобы произвести атомную бомбу, обратилось к компании «Дюпон» и заключило с ней контракт на условии надбавки I долл. к издержкам производства. Научные секреты компаний «Дженерал электрик» и «Уэстерн электрик» неоценимы для производства как мирной, так и военной продукции. Широко известный экономист Шумпетер, умерший в 1950 г., писал:

«Современный уровень жизни масс создавался в период относительной свободы действий «большого бизнеса». Если перечислить все предметы, входящие в бюджет современного рабочего, и проследить начиная с 1899 г. динамику их стоимости, выраженную не в деньгах, а в количестве рабочих часов, которые нужно отработать для того, чтобы их купить, то есть в денежных ценах каждого года, поделенных на почасовые станки заработной платы каждого года, то нельзя не поразиться темпам прогресса, которые, если учесть значительное улучшение качества товаров, были, по всей видимости, выше, а не ниже, чем когда бы то ни было раньше... Но и это еще не все. Как только мы переходим к деталям и обращаемся к отдельным товарам, и производстве которых достигнут наиболее заметный прогресс, следы ведут не к дверям фирм, действующих в условиях сравнительно свободной конкуренции, а прямо подводят к дверям крупных концернов. Им же в значительной мере обязаны своим прогрессом и конкурирующие секторы, как это показывает пример с сельскохозяйственным машиностроением. И у нас возникает сильное подозрение, что с большим бизнесом связано создание этого уровня жизни, а не задержка его роста».

J. A. Shumpeier, Capitalism, socialism and Democracy, Harper, New York, 1942. Это не опровергает факта огромных изменений в производительности в сельском хозяйстве, характеризующемся острой конкуренцией, или того, что многие крупнейшие изобретения исходили от независимых лиц или мелких компаний, а также того, что в 90-е годы XIX в., то есть в десятилетие монополистической концентрации, не происходил бурный рост количества изобретений.

Следует упомянуть о доктрине «уравновешивающей силы» Дж. Кеннета Голбрэйса, изложенной в работе «Американский капитализм» (J. Kenneth Galdraith, American Capitalism, Houghlon Mifflin, Boston, 1952). В ней доказывается, что для Америки действительно характерно наличие крупных объединений, но что большой бизнес сдерживается «большим трудом» [имеются в виду профсоюзы. — Перев.], и наоборот; что гиганты «Сиэрс Робек» и «А энд П» сдерживают своих крупных поставщиков, и таким путем достигается некоторое терпимое равновесие, хотя это и не является равновесием конкурентного типа.

Это обстоятельство наводит на мысль, что в будущем проблема, по-видимому, будет состоять не в выборе между крупными монополистическими корпорациями и мелкими конкурентами, а скорее в отыскании путей к усовершенствованию социальной и экономической деятельности крупных корпоративных объединений. Поставить громадную созидательную силу современных крупных корпораций на службу обществу — такова цель на предстоящие годы. К проблеме сохранения «эффективной и осуществимой конкуренции» мы возвратимся в части 3 после анализа цен и издержек в условиях совершенной и несовершенной конкуренции.

Выводы

А. Формы организации торгово-промышленной деятельности

1. К настоящему времени численность предприятий в США увеличилась в результате того, что новых предприятий открывается больше, чем закрывается старых. Большей частью это ничтожно малые единоличные хозяйства, главным образом в области розничной торговли и в сфере услуг. Текучесть этих предприятий велика.

2. Нужно понимать, как растет предприятие, каковы его потребности и возможности в получении краткосрочных и долгосрочных ссуд и в чем преимущества и недостатки корпоративной формы по сравнению с единоличной собственностью и товариществом.

Б. Современная корпорация

3. Следует также ознакомиться с основными юридическими правами корпорации и в общих чертах с особенностями облигаций, привилегированных и обыкновенных акций.

4. Серьезного изучения заслуживают проблемы, порождаемые разделением собственности и управления и огромной концентрацией экономического богатства и монопольной власти в современных гигантских корпорациях. Несовершенная конкуренция и антитрестовская политика будут рассмотрены в части 3.

Анализ балансов существенно облегчает понимание экономики; в приложении к настоящей главе кратко изложены основные принципы бухгалтерского учета.