Платежный баланс

Мисс Призм: Сесили, в мое отсутствие вы приготовите политическую экономию. Главу о падении рупии можете опустить. Это чересчур злободневно. Даже финансовые проблемы имеют драматический резонанс.

Оскар Уайльд, «Как важно быть серьезным»

В предыдущих главах этой книги мы рассматривали международную торговлю как нечто более или менее данное. Здесь, в части 5, мы подробно проанализируем ряд важных экономических проблем, возникающих сразу же после того, как какая-либо страна вступает во внешнеторговые отношения.

В данной главе и в приложении к ней рассматриваются денежные механизмы, связанные с международной торговлей. Две следующие главы посвящены основным реальным факторам, которые лежат в основе международной торговли, но часто заслоняются денежным покровом, окутывающим все международные сделки. Эти основные реальные факторы учитываются при всякой рациональной оценке проблем, возникающих в связи с существованием таможенных тарифов и иных барьеров, препятствующих международному разделению труда. В последней главе части 5 мы рассмотрим все эти принципы в действии, и это поможет нам понять современную международную экономическую обстановку.

Мы обнаружим, что международная торговля имеет большое значение по следующей основной причине: благодаря внешней торговле наш «график потребительских альтернатив» обеспечивает нам больше всех возможных товаров, чем это может сделать график внутренних производственных альтернатив!

Пример. Малайцы снабжают нас каучуком; мы посылаем англичанам пшеницу; англичане поставляют малайцам хлопчатобумажные рубашки. Каждая сторона в конечном итоге потребляет больше, чем она могла бы произвести в одиночку. В этом и заключена суть внешней торговли. Это так просто. И все же конгрессменам и избирателям весьма трудно запомнить это.

В части 5 мы ставим своей задачей изучить механизм международной торговли и финансов: валютные курсы; платежный баланс; займы и субсидии другим странам; импортные пошлины; импортные квоты, устанавливающие, например, сколько нефти вы можете ввезти в Соединенные Штаты; так называемый «принцип сравнительного преимущества», на основании которого можно установить, почему именно так, а не иначе будет развиваться торговля; наконец, мы затронем такие международные экономические проблемы 60-х годов, как утечка американского золота, Европейский общий рынок и иностранная помощь. Мы коснемся также деятельности Международного банка и Международного валютного банка.

Это все отнюдь не отвлеченные экономические проблемы. Это злободневные вопросы, которые будут дебатироваться на первых страницах завтрашних газет.

Валютные курсы

Посмотрим сначала, как происходит торговля. Если я покупаю кленовый сахар из Вермонта или чугун из Питтсбурга, то я, естественно, собираюсь расплатиться за них долларами. Фермеры и производители стали, у которых я покупаю их товары, тоже рассчитывают, что им будут платить в долларах, потому что свои издержки производства и личные расходы они покрывают долларами. Коммерческие сделки, осуществляемые внутри одной и той же страны, не встречают затруднений.

Но если я захочу купить английский гоночный автомобиль, то дело усложняется. Я должен в таком случае платить не в долларах, а в английских деньгах, в так называемых «фунтах стерлингов». Точно так же, если англичанин собирается приобрести наш товар, он должен каким-либо способом переслать американскому производителю доллары.

Большинство американцев ни разу в жизни не видело английской банкноты в 1 ф. ст. Они, несомненно, согласились бы принять в уплату фунты стерлингов только в том случае, если бы были уверены, что смогут обратить их в американские доллары, которые они в состоянии либо израсходовать, либо сберечь.

Поэтому очевидно, что с экспортом и импортом товаров между странами, имеющими различные денежные единицы, появляется новый экономический фактор — валютный курс, который показывает цену иностранной денежной единицы, выраженную в единицах наших денег.

Так, цена английского фунта в 1961 г. равнялась примерно 2,80 долл. Разумеется, деньги всех стран имеют определенный курс, выраженный в американских деньгах: курс нового французского франка равен 20,4 цента, курс итальянской лиры — менее 1/6 цента и т. д.

Существует также курс фунта стерлингов, выраженный во французских франках, и курс франка, выраженный в фунтах стерлингов. Но это не должно нас особенно интересовать, в частности потому, что в условиях свободной рыночной конкуренции соотношение между фунтом стерлингов и франком можно легко исчислить на базе курсов фунта стерлингов и франка, выраженных в долларах, — международные арбитры зорко следят за тем, чтобы связанные друг с другом «перекрещивающиеся курсы» всегда согласовывались; таким образом, фунт стерлингов продается немногим менее чем за 10 франков.

Если валютные курсы известны, то для меня уже не составляет труда купить английский автомобиль. Предположим, что его цена равна 1 тыс. ф. ст. Мне остается только справиться в газетах о курсе английского фунта стерлингов. Если этот курс равен 2,80 долл. за 1 ф. ст., то я просто отправляюсь в банк или почтовое отделение, имея с собой 2800 долл., и прошу уплатить эту сумму английскому экспортеру автомобилей. В какой валюте? Разумеется, в фунтах стерлингов, — это единственные деньги, которые ему нужны.

При этом не имеет особого значения, обращусь ли я к услугам почтового отделения, или банка, или маклера. Фактически то же самое произойдет и в случае, если английский экспортер пришлет мне счет с просьбой оплатить его в долларах или же если он установит отношения со мной через американский гараж.

В любом случае ему в конечном счете нужны фунты, а не доллары, и он вскоре обменяет эти 2800 долл. на 1 тыс. ф. ст. (Нечего и говорить, что мы не принимаем здесь в расчет комиссионные и плату, взимаемую за денежные переводы.)

Расскажите, что должен будет сделать английский импортер американского зерна, если он захочет купить у американского экспортера партию товара на сумму, скажем, 5600 долл. В этом случае фунты стерлингов должны быть обращены в доллары. Почему, если курс фунта стерлингов равен 2,80 долл., это обойдется ему в 2 тыс. ф. ст.?

Чем определяется валютный курс

Вот и все пока, что следует усвоить о сущности валютного курса. Как потребителю, вам незачем вдаваться в дальнейшие технические подробности этого дела. Однако ваши экономические знания будут неполными, если вы не поймете, какие основные экономические силы при этом действуют за кулисами. Каким образом банки, почтовые отделения и маклеры всегда в состоянии и здесь и за границей обменять фунты стерлингов на доллары, а доллары на фунты стерлингов?

Это объясняется тем, что международная торговля напоминает улицу с двусторонним движением. Товары обмениваются на товары точно так же, как это происходит при смене лошадей. Когда мы импортируем, мы предлагаем доллары в обмен на фунты стерлингов, когда же мы экспортируем, англичане предлагают фунты стерлингов в обмен на доллары. Это обоюдное взаимодействие импортного спроса и экспортного предложения, которое определяет уровень равновесия международной торговли и валютных курсов.

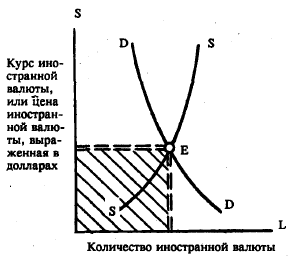

Спрос ведет к повышению, предложение — к снижению свободного валютного курса:

Рис. 149. Равновесие валютного курса. Линией DD показано наше желание импортировать английские товары, покупать английские ценные бумага, посещать исторические памятники в Англии и т. п. Предлагаемые англичанами в обмен на доллары фунты стерлингов обозначены линией SS, которая отражает желание англичан получать наши экспортные товары и услуги. Если бы обменный курс был на уровне выше точки Е, то наблюдался бы излишек иностранной валюты, которую англичане хотели бы предложить нам сверх того количества, на какое мы желали бы предъявить спрос. Такой излишек предложения вызовет снижение уровня валютного курca до точки Е, на которой обеспечивается сбыт на рынке иностранной валюты, обмениваемой на доллары.

Существуют две наиболее распространенные системы определения курса иностранной валюты: 1) система свободно колеблющихся валютных курсов и 2) система твердых курсов, основанная на верности правительства золотому стандарту или на какой-либо другой четко сформулированной правительственной программе.

На протяжении столетия, во время которого не было войн, наибольшее распространение получила система твердых валютных курсов на базе золотого стандарта. Однако мы начнем с системы свободных валютных курсов, которую легче описать и которая к тому же за последние годы приобрела большее значение, в частности, в торговле между Канадой и США.

Свободные валютные курсы. Рассмотрим случай, относящийся к торговле между Соединенными Штатами и Канадой. Канадский доллар не равен американскому доллару. Сегодня он может стоить 1,02 американского доллара, а через неделю, если произойдет внезапное похолодание и резко увеличится приток канадских туристов во Флориду, для покупки 1 канадского доллара может понадобиться 1,011/4 американского доллара. В 40-х годах курс канадского доллара составлял 0,90 американского доллара. Курс этот устанавливается не в порядке декретирования; свободный валютный курс определяется предложением и спросом, а маклеры и банки поддерживают друг с другом постоянную телефонную связь.

Приведем другой пример. В период с 1919 по 1925 г. Англия отменила золотой стандарт, тогда как мы по-прежнему сохраняли его. Что же произошло? Валютные курсы менялись изо дня в день. Курс английского фунта стерлингов, который держался примерно на уровне 4,87 долл. в 1890, 1914 и 1918 гг., когда Англия придерживалась золотого стандарта, упал ниже долл.; и в конце концов в 1925 г. канцлер казначейства Уинстон Черчилль сделал опрометчивый шаг, восстановив в Англии золотой стандарт по довоенному курсу в 4,87 долл. за 1 ф. ст. Это был опрометчивый шаг, ибо уже в 1931 г. оказалось, что Англия не может поддерживать такой курс, и ей пришлось установить курс фунта стерлингов на прежнем уровне, около 4,02 долл. В 1949 г. Англия была даже вынуждена пойти еще дальше и снизила курс до нынешнего (в начале 1961 г.) уровня в 2,80 долл.

Свободный валютный курс, как и всякая другая цена в условиях свободной конкуренции, определяется рыночными силами предложения и спроса. Рис. 149 дает упрощенную схему предложения и спроса, показывающую, что свободный валютный курс определяется таким образом, чтобы обеспечить сбыт в условиях рыночной конкуренции. Табл. 31-1 сводит в едином «платежном балансе» факторы, способствующие увеличению нашего спроса на иностранную валюту; к ним относятся импорт товаров, импорт услуг, расходы туристов, помощь и займы, которые мы предоставляем другим государствам (или все статьи, обозначенные в таблице термином «дебет»). В платежном балансе указаны также статьи, побуждающие иностранцев предлагать нам свою валюту в обмен на доллары: это наши товары и услуги, которые они хотят получить от нас, а также займы, которые они нам предоставляют (или все статьи, объединенные в табл. 31-1 в колонке «кредит»).

Этим определением свободного валютного курса мы можем здесь ограничиться. Те читатели, которые усвоили изложенные в данной главе концепции платежного баланса и захотят ознакомиться с этим вопросом подробнее, могут прочесть приложение.

Твердый курс валюты, основанный на золотом стандарте. Перейдем к рассмотрению системы золотого стандарта. В 1925 г. Уинстон Черчилль восстановил в Англии золотой стандарт по довоенному «монетному паритету» в 4,87 долл. за фунт стерлингов. Каким образом он это сделал?

Быть может Черчилль, уподобившись королю Кануту, в свое время безрассудно приказавшему океану отхлынуть, просто заявил: «Фунт стерлингов, приказываю тебе продаваться по 4,87 долл.»? Нет, конечно, было не так. На самом деле произошло следующее.

Английское правительство заявило, что будет покупать золото по твердой цене в фунтах стерлингов и продавать золото примерно по той же цене. Таким образом, цена золота в фунтах стерлингов была точно установлена на этом уровне монетного паритета не потому, что Черчилль так приказал, а потому, что его правительство покупало и продавало золото по такой цене.

Однако и Америка в течение всех этих лет тоже придерживалась золотого стандарта. Что же сделал в 1925 г. Меллон, который был министром финансов в правительстве Кулиджа? Он предложил покупать золото по цене около 21 долл. за унцию и продавать его примерно по той же цене. Таким образом, цена доллара была также выражена в золоте.

Сопоставим теперь обе эти страны. В школе нас учили, что две величины, равные третьей величине, равны друг другу. То же самое относится к экономическим явлениям. Если цена доллара установлена по отношению к золоту, если цена фунта стерлингов тоже установлена по отношению к золоту и если вы разрешите свободное движение золота между странами в обоих направлениях — а это большое «если», — тогда из этого точно так же, как за ночью следует день, вытекает, что фунт стерлингов и доллар должны находиться в твердом соотношении друг к другу.

Пример. В 1959 г. казначейство США покупало и продавало золото примерно по 35 долл. за унцию; канцлер казначейства Соединенного Королевства покупал и продавал золото приблизительно по 12 ф. 10 шилл., или 12 1/2 ф. ст. за унцию. Таким образом, фунт стерлингов должен был равняться 35/12,5 долл., что и составляет паритетный валютный курс в 2,80 долл. за 1 ф. ст. Если не считать незначительных колебаний вокруг этого уровня, вызываемых задержками при отправке золота через Атлантический океан и затратами на его транспортировку, валютные курсы были устойчивы и стоимость наших денег была тесно связана со стоимостью английских денег, отклоняясь только на минимальные величины.

Что такое «девальвация» и что такое «обесценение» валюты

Из газет можно узнать, что девальвация доллара была проведена Франклином Рузвельтом в 1933 г. и что фунт стерлингов был девальвирован в 1949 г., когда его курс вместо прежних 4,02 долл. был установлен в 2,80 долл. Что же такое «девальвация»? Что имеют в виду, когда говорят, что франк обесценивается по отношению к доллару? Мы теперь уже достаточно подготовлены, чтобы определить значение этих терминов.

Мы говорим, что фунт стерлингов обесценивается по отношению к доллару в том случае, когда цена фунта стерлингов, выраженная в долларах, падает на иностранном валютном рынке (например, если мы можем в настоящее время купить 1 ф. ст. за 2,80 долл. вместо 4 долл.). Мы говорим, что фунт стерлингов поднимается в цене в том случае, когда его курс повышается (например, если его цена повышается с 2,80 до 2,90 долл.). Ясно, что на свободном валютном рынке, где котировки меняются каждый день, курс валюты непрерывно либо повышается, либо падает. Разумеется, в странах, где инфляция принимает астрономические размеры, этот процесс протекает только в одном направлении: поскольку на деньги этих стран можно купить все меньше их товаров, курс их валюты неуклонно снижается.

Термин девальвация денег обычно означает изменение их стоимости по отношению к золоту. Приведем пример. Допустим, что все страны придерживаются золотого стандарта и что в один прекрасный осенний день все они удвоили цену, по которой продают и покупают золото. В этом случае мы могли бы говорить о мировой девальвации. Однако заметьте: это изменение фунта стерлингов, франка, доллара и всех прочих валют произошло одновременно; курс одной валюты по отношению к другим валютам остался неизменным. Следовательно, это была девальвация, но отнюдь не обесценение.

Короче говоря, «обесценение» какой-либо валюты обычно означает снижение ее курса по отношению к другим валютам. Под «девальвацией» же обычно имеют в виду изменение стоимости каких-либо денег по отношению к золоту и, как правило, такое значительное изменение, которое происходит редко и в довольно крупных масштабах, а не в виде ежедневных колебаний.

Каковы наиболее существенные экономические последствия девальвации? Когда какая-либо страна отходит от золотого стандарта, а другие страны продолжают придерживаться этой системы, тогда валюта первой страны обесценивается к золотому стандарту с денежной единицей, обесцененной по отношению к золоту, то это будет означать, что она провела девальвацию.

Такое сочетание обесценения и девальвации оказывает большое влияние на физический объем экспорта и импорта данной страны. В чем заключается это влияние? Если Англия снизила курс фунта стерлингов с 4,20 до 2,80 долл., то английские книги, виски, свитеры стали для меня более дешевыми. Не так ли? Поэтому я покупаю эти товары в большем количестве, снижая кривую моего обычного спроса на английские товары.

Но это еще не все. Воздействию девальвации фунта стерлингов подвергся спрос профессора экономики Оксфордского университета Джона Хикса на американские товары. Он обнаруживает, что американские граммофонные пластинки с джазовой музыкой подорожали; альбом с набором пластинок, за который он обычно платил 1 ф. ст., стоит теперь на 50 центов дороже, или 1 ф. ст. 10 шилл. И что же? Он покупает меньше граммофонных пластинок с американской джазовой музыкой; вместо них он приобретает пластинки, выпущенные отечественной фирмой Парселла, либо же начинает играть в крикет, или учится играть на английском рожке. Девальвация, ведущая к удорожанию для него американских товаров, вынуждает его снизить обычную кривую спроса на американские товары и тратить на них меньше денег, в случае если его спрос эластичен. Мораль ясна:

Страна, девальвирующая свою валюту так, что она обесценивается по сравнению с другими валютами, обеспечивает увеличение физического объема своего экспорта и сокращение физического объема импорта.

При каких обстоятельствах и в каких целях та или иная страна проводит девальвацию? Она будет пытаться или же будет вынуждена провести девальвацию в случае серьезных затруднений с «платежным балансом» — когда стоимость товаров и услуг, которые она экспортирует, остается все время ниже стоимости импортируемых ею товаров и услуг. В течение некоторого времени такая страна может экспортировать золото, чтобы заполнить брешь, или же ее доброжелатели за границей предоставят ей займы. Тем не менее не исключено, что у нее в конце концов обнаружится нехватка иностранной валюты по существующему курсу.

В этих случаях страна может провести девальвацию. Почему эта мера способна улучшить положение? Вспомните, что девальвация ведет к сокращению физического объема импорта. Это дает экономию в иностранной валюте и, следовательно, действует как регулятор. Вспомните также, что девальвация приводит к увеличению физического объема экспорта, и это обычно действует в нужном направлении, способствуя увеличению поступлений иностранной валюты.

Является ли это рассуждение чисто академическим? Отнюдь нет. Америка за последние годы осознала, что если она не предпримет некоторых серьезных мер, то продолжающаяся утечка золота вынудит ее провести девальвацию доллара или обесценит его.

Платежный баланс

Теперь пришло время объяснить, что, собственно, мы имеем в виду, когда говорим о «платежном балансе» страны. Мы имеем при этом в виду документ, в котором учитывается стоимость всех товаров, всех даров и иностранной помощи, всех займов в форме капитала (или «долговых расписок»), все ввезенное или вывезенное золото и соотношение между всеми этими статьями.

Платежный баланс суммирует все эти важные соотношения между всеми этими статьями, в нем, можно иметь достаточно ясное представление о состоянии внешней торговли данной страны.

Министерство торговли США ведет учет и дает официальные оценки всех внешнеэкономических сделок, имевших место в течение года: экспорта и импорта товаров; займов, предоставленных другим странам или полученных от них; движения золота; расходов туристов, процентов и дивидендов, полученных из-за границы или переведенных в другие страны; доходов от фрахта и т. п. Все это составляет «платежный баланс», который представляет собой просто перечень всех статей, составленный по принципу двойной бухгалтерии таким образом, что обе стороны баланса всегда должны уравниваться.

Контрабанда и некоторые незначительные статьи не могут быть учтены, поэтому почти всегда возникает необходимость вводить категорию различных пропущенных статей, подобно «статистическим расхождениям» в статистике национального дохода.

Платежный баланс состоит из трех разделов:

- Расчеты по текущим операциям

- Частные

- Товары (или «торговый баланс»)

- Невидимые статьи:

- Транспорт (фрахт и т. п.)

- Расходы по разъездам (туристы и т. п.)

- Доходы от инвестиций (проценты, дивиденды и т. п.)

- Частные дары (денежные переводы иммигрантов и т. п.)

- Разные услуги

- Правительственные

- Правительственный экспорт вооружения, поставляемого союзникам

- Односторонние дары правительства Соединенных Штатов (программы помощи, военная помощь и т. п.)

- Частные

- Движение капитала

- Долгосрочного

- Правительственного

- Частного

- Краткосрочного

- Правительственного

- Частного

- Долгосрочного

- Движение золота (вывоз и ввоз).

Платежный баланс по текущим операциям. Все статьи, включенные в раздел I, обычно называют «платежным балансом по текущим операциям». В этом значительном по величине разделе отражена разница между нашим общим экспортом товаров и услуг и нашим общим импортом товаров и услуг.

Сейчас мы увидим, каким образом любой излишек или дефицит платежного баланса по текущим операциям «финансируется», или, говоря точнее, уравновешивается движением золота и капитала, показанного в разделах II и III. Но сначала мы вкратце опишем содержание главных статей баланса по текущим операциям, которые обозначены подзаголовками «частные» и «правительственные».

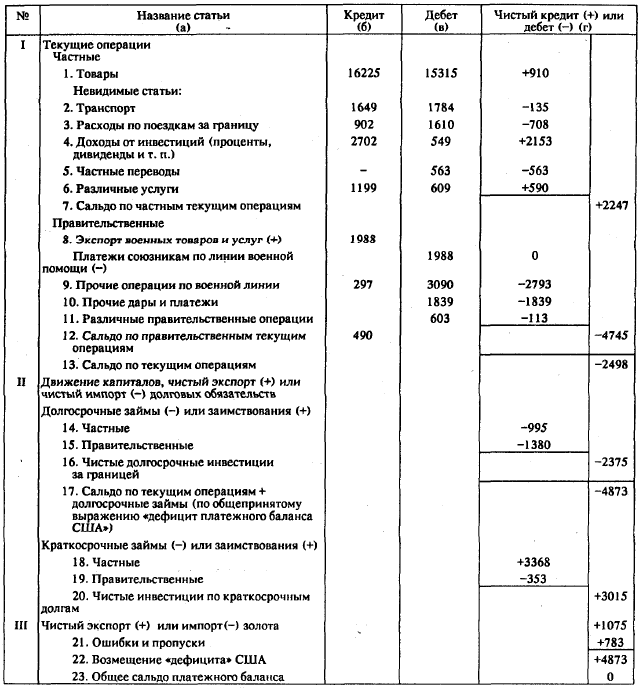

Таблица 31-1

Платежный баланс США за 1959 г. (в млн. долл.) (по данным министерства торговли США)

Сотни лет назад, когда в платежных балансах преобладающее место занимала статья «товары», авторы обычно сосредоточивали свое внимание только на этой узкой категории. Если экспорт товаров превышал импорт, они говорили о «благоприятном торговом балансе»; если же импорт превышал экспорт, они говорили о «неблагоприятном торговом балансе». Эти термины не очень удачны, ибо, как мы увидим, так называемый «неблагоприятный торговый баланс может оказаться весьма выгодным для страны.

Не следует забывать, что, кроме этих так называемых «видимых» товарных статей, существуют и «невидимые» статьи, которые в настоящее время играют большую роль в платежном балансе. Они состоят из платежей за услуги по судоходству, которые мы оказываем иностранцам или которые они оказывают нам, из расходов американских туристов за границей, из доходов, получаемых нами из-за границы, и даров, которые иммигранты посылают к себе на родину.

Поразмыслив над этим, вы придете к заключению, что невидимая статья, например сумма, израсходованная американцем для того, чтобы выпить в Париже, оказывает такое же влияние на конечный итог платежного баланса, как если бы этот американец импортировал французское вино, чтобы распить его дома, в Америке. И если мы оказываем иностранцам услуги по страхованию грузов, то это приводит к точно такому же результату, как экспорт какого-либо товара из США.

Для того чтобы определить наше отношение к той или иной статье, надо поставить следующий вопрос: действительно ли сделки, включенные в данную статью, приносят нам дополнительное количество иностранной валюты, как это бывает при экспорте из США какого-либо товара? Если это так, то такая статья экспортного типа называется «кредитовой статьей». Если же статья, как и при импорте какого-либо товара, приводит к расходованию нашего запаса иностранной валюты и к необходимости получить большее количество последней, но такую статью импортного типа называют «дебетовой статьей».

Чтобы выяснить, как это правило действует на практике, поставьте следующий вопрос: как мы должны рассматривать проценты и дивиденды от инвестиций, получаемые американцами из-за границы? Они, несомненно, являются кредитовыми статьями, подобно экспорту, поскольку они обеспечивают нам приток иностранной валюты. Читатель может поставить вопрос иначе и показать, что проценты и дивиденды, которые иностранцы получают от нас, должны рассматриваться, подобно импорту, как дебетовые статьи, ибо они связаны с утечкой иностранной валюты. Чтобы лучше разобраться в вопросе, рассмотрим теперь табл. 31-1. В этой таблице приведены официальные данные о платежном балансе США за 1959 г. Обратите внимание на три основных его раздела — текущие операции, движение капитала и движение золота; кроме того, там имеется еще одна статья, учитывающая статистические ошибки и пропуски. Каждая строка пронумерована, чтобы облегчить ссылки на нее.

В колонке (а) перечислены все статьи по их содержанию, в колонку (б) занесены кредитовые счета, то есть суммы по тем статьям, которые, подобно экспорту, дают нам иностранную валюту. В последующую колонку (в) внесены дебетовые счета, или суммы по статьям, которые связаны с расходованием иностранной валюты в уплату за импортированные товары, и т. п.

Так, в 1959 г. кредит по статье экспорта товаров составил 16 225 млн. долл., а импорт товаров дал нам дебет в сумме всего лишь 15 315 млн. долл. Чистая разница между кредитом и дебетом в данном случае равна 910 млн. долл. Эта сумма показана в первой строке последней колонки (г). (Проверьте, знаете ли вы, почему здесь стоит знак плюс, а не минус.) Даже в настоящее время это превышение экспорта над импортом часто ошибочно называют «благоприятным торговым балансом».

Читатель сможет теперь объяснить каждую строку невидимых статей. Он поймет, почему склонность американцев к заграничным путешествиям ведет к отрицательному, или чисто дебетовому, итогу по статье расходов по разъездам. Ему будет также понятно, почему дары, посылаемые частными лицами — американцами своим родственникам или благотворительным учреждениям за границей, ведут к расходованию иностранной валюты и занесены как дебет в строке 5. (Разумеется, другие страны в своих платежных балансах заносят наш дебет как свой кредит; они рассматривают обе последние статьи как «увеличивающие количество долларов для них».)

Табл. 31-1 показывает, что, поскольку речь идет о статьях по частным текущим операциям, невидимые статьи в конце концов способствовали дополнительному, и притом значительному, превышению нашего кредита над дебетом; это происходит главным образом благодаря процентам и дивидендам, которые мы получаем из-за границы.

Все чистое кредитовое сальдо по статьям частных операций, показанное в первых семи строках, с избытком перекрывается итогом по статьям правительственных операций, показанных в следующих пяти строках. Правительственные сделки по военным статьям и разного рода субсидии и платежи в счет помощи другим странам1 дали в итоге отрицательное сальдо в 4 745 млн. долл., что показано строкой 12; этой суммы оказалось достаточно, чтобы свести на нет положительное сальдо по статьям частных операций и в результате дать отрицательное «чистое сальдо по текущим операциям» в 2498 млн. долл., показанное в строке 132.

Читатель увидит, что прямые правительственные дары в виде оснащения, скажем, французской армии должны быть проведены по строке 8 и являются самоликвидирующейся статьей, поскольку она относится к изделиям собственного производства, которые просто были предоставлены французам в качестве дара; если это оснащение рассматривается как экспорт и проходит по кредитовой статье, то оно соответственно заносится в дебетовый счет как дар. Прочие сделки по военным статьям, как-то: платежи немцам за бензин для наших войск, расположенных в Западной Германии, или за содержание этих войск, а также расходы по другим заграничным программам правительства США должны быть показаны в строках 9-11.

До 1958 г. министерство торговли США обычно включало эту статью «чистое сальдо по текущим операциям» в качестве одного из пунктов при составлении схемы валового национального продукта того типа, которая показана в главе 11. Начиная с 1958 г, министерство решило перераспределить некоторые правительственные статьи при составлении отчета о валовом национальном продукте; таким образом, со строки 13 перенесены затраты на сумму около 1498 млн. долл., и в результате получился итог в сумме, равной примерно 1,0 млрд. долл., показанной нами в отчете о валовом национальном продукте в табл. 11-4. Именно об этой сумме, а не о записи в строке 13, которую приводит министерство торговли, идет речь в данной книге, когда говорится о «чистых инвестициях за границей».

Подсчитав чистое сальдо по текущим операциям, мы закончили первый большой раздел табл. 31-1. Каким способом страна может покрыть свое отрицательное сальдо по текущим операциям? Либо путем экспорта золота, как это показано в части III таблицы, либо путем чистого займа. Это тавтология, когда говорят, что то, что вы получаете, вы должны либо заплатить, либо задолжать. Принцип ведения двойной бухгалтерии состоит в том, что вся таблица платежного баланса должна быть сбалансирована. (Статистические ошибки и пропуски, как и в случае статистических расхождений при подсчете валового национального продукта, рассмотренных в главе 11, должны, разумеется, приниматься в расчет, если при ведении двойной бухгалтерии не могут быть учтены в точности все фактические данные; однако это не должно отражаться на логике совершенного баланса.)

Движение капитала. Теперь мы можем перейти к движению капитала: к нему относятся долгосрочные и краткосрочные займы, которые частные граждане предоставляют частным иностранным гражданам или получают от них (например, когда я покупаю французскую облигацию или вкладываю сумму денег в швейцарский банк или когда бельгийцы приобретают недвижимость в Нью-Йорке или облигации казначейства США): а также долгосрочные и краткосрочные правительственные займы и кредиты, предоставляемые через различные прямые или промежуточные каналы.

Установить, какие из статей движения капитала являются кредитовыми, а какие — дебетовыми, нетрудно, если придерживаться следующего правила. Представляйте себе всегда, что США экспортируют и импортируют ценные бумаги, или, иными словами, экспортируют и импортируют долговые обязательства. Тогда вы сможете рассматривать этот экспорт и импорт как любые другие виды экспорта и импорта. Когда мы предоставляем ссуды другим странам, то чем это является — кредитом или дебетом? Само собой разумеется, что мы импортируем долговые обязательства, а импорт всегда кладет начало дебетовым счетам. Поэтому на подобный вопрос следует ответить — это дебет. Точно так же, если мы в итоге берем взаймы из-за границы, то это создает чистый кредит. Если вы не будете придерживаться этого правила, то неминуемо запутаетесь в данном вопросе. Вы будете считать, что раз мы предоставляем займы другим государствам, то, значит, мы экспортируем туда капитал и тем самым увеличиваем кредитовый счет. Но это неверно: мы в этом случае импортируем долговые обязательства, и этот импорт представляет собой дебет, который позволяет нам свести баланс, получив платеж Б размере нашего активного сальдо торгового баланса, приходящегося по счету текущих операций.

Строка 16 показывает, что в 1959 г. США были чистым кредитором других стран по долгосрочным займам; мы предоставили больше долгосрочных займов другим странам и инвестировали там большие суммы, нежели иностранцы давали нам взаймы или инвестировали у нас, и мы были чистыми импортерами долгосрочных долговых обязательств на сумму 2375 млн. долл.

Строка 17 подытоживает все наши текущие сделки и движение долгосрочного капитала. Дебетовые статьи по текущим операциям и по долгосрочным инвестициям были настолько велики, что в итоге дебетовое сальдо США составило почти 5 млрд. долл., точнее — 4873 млн. долл.

Говорить о «дефиците платежного баланса» несколько рискованно, потому что — как мы только что видели — весь платежный баланс всегда должен быть полностью сбалансирован, как того требуют правила ведения двойной бухгалтерии. Что же тогда имеют в виду газеты и конгрессмены, когда они говорят о дефиците платежного баланса США за 1958—1960 гг.? Они, вероятно, имеют в виду что-либо подобное строке 17, в которую занесены сумма дефицита по текущим операциям и сумма дефицита по долгосрочным инвестициям. Именно эта сумма должна быть в конечном итоге оплачена либо золотом, либо путем предоставления иностранцам возможности приобрести вместо золота ликвидные активы США, которые проходят по статьям движения краткосрочного капитала; ведь известно, что иностранцы всегда могут изменить свое решение и потребовать взамен этих активов золото, если они решат, что другие финансовые рынки предлагают им по краткосрочным вложениям более высокие процентные ставки, нежели Нью-Йорк.

Строка 20 показывает, то наш дефицит, составивший почти 5 млрд. долл., был частично покрыт предоставленными нам краткосрочными займами, сумма которых, за вычетом займов, выданных нами, составила 3015 млн. долл. И, наконец, в части III показана сумма, которая не может быть отнесена к статистическим ошибкам и которую нам пришлось оплатить экспортом золота на сумму 1075 млн. долл.

После всего этого мы наконец получаем формальный баланс, показанный в строке 23. Платежный баланс, взятый в целом, построен на системе двойного ведения счета по дебетовым и кредитовым статьям, так что он всегда сводится с таким формальным балансом. Это имело место и в период 1946-1949 гг., когда мы получали золото и ликвидные активы из-за границы, во времена так называемой «нехватки долларов», вызванной тем, что европейские промышленные предприятия не могли конкурировать с нашими. Этот формальный баланс образуется также и в последнее время, когда, по-видимому, имело место явление, обратное нехватке долларов, то есть «хронический дефицит» по текущим операциям и по движению долгосрочного капитала, дефицит, покрываемый золотом и краткосрочными долларовыми облигациями, которые иностранцы берут и накапливают вместо золота.

Стадии в развитии платежного баланса страны

Исторически США прошли через четыре стадии, которые типичны для роста молодой аграрной страны, превращающейся в высокоразвитое индустриальное государство. Краткий исторический обзор будет полезен для того, чтобы закрепить понимание этого вопроса.

1. Молодая и растущая страна-должник. Со времени эпохи революционной войны и вплоть до периода, последовавшего за окончанием гражданской войны, мы импортировали по текущим операциям больше, чем экспортировали. Англия и другие европейские страны предоставляли нам займы, чтобы покрыть эту разницу и помочь созданию основ нашей экономики. Мы были типичной молодой и растущей страной-должником.

2. Зрелая страна-должник. Начиная примерно с 1873 г. и до 1914 г. наш торговый баланс, казалось, был благоприятным. Однако вследствие увеличения процентов и дивидендов, которые нам пришлось выплачивать другим странам по прежним займам, кредит и дебет нашего платежного баланса по текущим операциям более или менее уравновешивались. Движение капитала также более или менее уравновешивалось, поскольку сумма новых займов, которые мы предоставляли, приблизительно равнялась займам, которые мы получали.

3. Новая страна-кредитор. Во время первой мировой войны мы резко увеличили свой экспорт. Сначала частные американские граждане предоставляли займы воюющим союзническим державам. После того как мы вступили в войну, наше правительство стало ссужать Англии и Франции деньги для приобретения вооружения, а затем для нужд послевоенного восстановления. Мы вышли из войны как страна-кредитор. Но наша психология не приспособилась к этому новому положению страны-кредитора. В начале 20-х годов, а затем в 1930 г. мы ввели высокие таможенные тарифы. Так как мы отказывались импортировать, то иностранцам трудно было получать доллары, необходимые для уплаты нам процентов и дивидендов, не говоря уже о погашении основного долга.

До тех пор пока мы пребывали в этой третьей стадии, превратившись в новую страну-кредитора, то есть до тех пор пока в течение всего периода 20-х годов мы продолжали предоставлять новые частные займы другим государствам,— все в тот момент казалось на первый взгляд в полном порядке. Мы могли по-прежнему продавать больше, чем покупали, записывая большую часть разницы в кредит. Остальной мир оплачивал наш избыток экспорта золотом или долговыми обязательствами. До тех пор, пока банкиры Уолл-стрита были в состоянии поддерживать интерес инвесторов с Мейн-стрит к иностранным облигациям, все, казалось, было благополучно. Но к 1929 г. и позднее, когда американцы не захотели больше давать взаймы другим странам, наступил, наконец, крах. Международная торговля распалась. Платежи по займам прекратились, и в этом Америка была в такой же мере виновата, как и весь остальной мир.

4. Зрелая страна-кредитор. Можно отметить, что к 1960 г. США перешли в четвертую стадию — стадию зрелой страны-кредитора. Англия достигла этой стадии немало лет назад. И как это всегда бывает в подобных случаях, ее импорт превышает экспорт. Прежде чем посочувствовать ей по поводу этого так называемого «неблагоприятного» торгового баланса, посмотрим сначала, что это фактически означает.

Население Англии жило лучше, потому что оно имело возможность импортировать большие количества дешевого продовольствия, не отдавая взамен много ценных экспортных товаров. Англичане покрывали пассив своего торгового баланса из средств, поступавших в форме процентов и дивидендов по займам, предоставленным ими в прошлом другим странам.

Это очень хорошо для англичан. А как для других стран? Не пострадали ли они от того, что оказались вынужденными экспортировать? Нет, это вовсе не было обязательно. Те товары производственного назначения, которые Англия предоставила им ранее взаймы, как правило, давали им возможность увеличить собственное производство и производить дополнительно больше, чем они должны были выплачивать Англии в виде процентов и дивидендов. В результате обе стороны выиграли. Иностранные займы XIX в. представляли собой двойное благо: они были благом и для дающего и для берущего. Разумеется, международная торговля и финансы не всегда пребывали в таком благополучном состоянии. Некоторые инвестиции, как оказалось, были сделаны неразумно. Положение осложнялось политическими проблемами и национализмом. И как мы увидим далее, после первой мировой войны весь этот процесс пришел в расстройство и прервался.

Из-за обязательства по оказанию помощи другим странам и по обороне, взятых нами на себя в связи с «холодной войной», США, как теперь выяснилось, нуждаются в доходах от своих прежних инвестиций, для того чтобы удовлетворить потребности в импорте из-за границы.

Основные значения международного движения капитала

Вернемся теперь к проблеме движения капитала. Если бы она не была связана с международными политическими проблемами и внутренними проблемами безработицы, то основы международного кредита было бы легко понять. Мы могли бы легко обойти туманные проблемы денег и финансов и сосредоточиться на реальных аспектах, имея в виду товары и ресурсы.

Как происходит рост капитала внутри страны? Путем отвлечения рабочей силы, земли, машин и других ресурсов от производства товаров текущего потребления. Вместо этого мы сажаем деревья, очищаем дно рек, строим новые машины и здания. Все это способствует увеличению в будущем наших доходов и потребления.

Мы переносим потребление с настоящего на будущее; мы это делаем в действительности для того, чтобы даже больше потреблять в будущем. Откуда проистекает этот прирост потребления в будущем? Он является результатом того, что товары производственного назначения обладают «чистой» производительностью. Эта производительность составляет реальную сторону процентной ставки (см. главу 29).

Разные континенты обладают различными ресурсами; их рабочая сила, полезные ископаемые, климат, квалификация не одинаковы. Если бы не отсутствие должных знаний или не политические границы, то никто не стал бы увеличивать инвестиции в Северной Америке до таких размеров, что они приносят теперь лишь 3% прибыли, тогда как в других районах мира все еще имеются возможности получать 6% дохода. Несомненно, известная часть капитала была бы вложена за границей. Это способствовало бы повышению там заработной платы рабочих, потому что в этом случае иностранные рабочие располагали бы для работы большим количеством инструментов лучшего качества. Это увеличило бы производство за границей. В каких размерах? В таких, которых хватало бы не только для постоянного возмещения износившихся товаров производственного назначения, но, кроме того, еще и для того, чтобы выплачивать нам доходы от наших инвестиций в виде процентов или дивидендов. Эти процентные доходы приняли бы форму товаров и услуг, которые мы стали бы получать из-за границы, и это способствовало бы повышению нашего уровня жизни. Мудрый ученый, вероятно, одобрил бы этот процесс. Он показался бы ему разумным, потому что капитал направлялся бы в районы, где его производительность наиболее высока.

Когда мы смогли бы получить обратно свой капитал? До тех пор пока мы получаем хорошие доходы, у нас нет причины желать, чтобы нам его возвратили. Однако отсталая в прошлом страна может со временем стать достаточно процветающей. Она может захотеть затянуть потуже пояс и даже сократить потребление, чтобы выкупить на свои сбережения принадлежащие нам заводы, фермы и рудники. Но предположите, что мы богаты, что мы располагаем большими сбережениями и имеем столько капитала в стране, что процентная ставка у нас низка. Мы не будем особенно стремиться к тому, чтобы у нас выкупили за деньги нашу собственность или погасили долги. Мы повысим продажную цену ферм и заводов, которыми владеем за границей. Другими словами, мы удовлетворимся меньшим процентом на свой капитал. Таким образом, не обязательно возвращать стране предоставленные ею раньше займы, если только она не стала относительно старше и беднее.

Обстоятельства меняются, когда голову поднимает национализм. Внутри США проценты и дивиденды могут до скончания века идти потоком с Юга на Север и с Запада на Восток. Некоторые, быть может, ворчат по поводу абсентеизма владельцев; но имеются суды и полиция, которые следят за тем, чтобы права собственности уважались. Иначе обстоит дело в отношениях между странами. Когда страна бедна, она может стремиться получить заем. После того как она становится богаче, она начинает страдать от того, что ей приходится выплачивать дивиденды и проценты за границу. Она предпочитает забыть о том, что ее процветанию отчасти положили начало прошлые займы. Здесь играет роль не только экономическое бремя, но и политический фактор; страны не одобряют принципа владения собственностью иностранцами, не проживающими в стране. Поэтому они склонны прилагать усилия к тому, чтобы освободиться от своих внешних обязательств, выкупив их не только по справедливой цене, но и несправедливой цене, а часто забрав и без всякой компенсации.

Экономика и политика переплетаются друг с другом слишком тесно и слишком сложными путями, чтобы эту проблему можно было рассмотреть в настоящей книге. Некоторые говорят, что «торговля следует за флагом». Другие утверждают, что флаг следует за торговлей. Одни заявляют, что стремление к экономической выгоде — вот главный побудительный мотив, кроющийся за империалистическим проникновением в колонии. Другие толкуют о том, что национальная мощь (наступательная и оборонительная) является самоцелью, что ради этой цели можно пожертвовать экономическим благосостоянием и что поиски экономических ресурсов осуществляются именно в интересах усиления военной мощи (наступательной и оборонительной), а не ради увеличения экономического благосостояния. Согласно одной точке зрения, если бы не было войн и национализма, то каждый мог бы вкладывать капиталы и торговать всюду, где бы он ни пожелал; все разумные люди предпочли бы жить в малых странах, в которых они не испытывали бы неудобств из-за строительства дорогостоящих военных объектов и колониальной администрации. Противоположной крайностью является мнение, что единственная достойная цель в жизни — это не комфорт, а победа, завоеванная в бою. Иностранец не имеет никакого значения по сравнению с родиной; его можно лишить имущества и земли и заставить работать на победителя. Последние несколько столетий мир находится где-то посередине между этими крайностями.

Финансовые и реальные аспекты внешних займов

От политики мы теперь снова вернемся к экономике, чтобы рассмотреть финансовую сторону иностранных инвестиций. Деньги набрасывают определенный покров на реальные аспекты движения капитала. Обычно иностранец занимает у нас деньги, а не товары производственного назначения непосредственно. Он вручает нам долговое обязательство в форме облигации, векселя или сертификата, дающего право на получение акций. Мы предоставляем ему доллары. Если он оставляет эти доллары у себя на руках, вкладывает их в американский банк или же покупает на них американские ценные бумаги, то в этом случае вообще не происходит чистого движения капитала. Мы получили от него долговые обязательства в какой-либо форме; он имеет наше долговое обязательство также в какой-либо форме. В платежном балансе, в разделе движения капитала, одна сделка погашает другую. Реальное и финансовое движение капитала имеет место только в том случае, если иностранный должник в дополнение к выручке от экспорта в США использует также и полученный заем для оплаты импорта товаров и услуг (или золота).

Когда наступает срок уплаты процентов, иностранцы оказываются вынужденными продавать нам больше товаров, чем они покупают у нас, чтобы получить дополнительное количество долларов, которые они должны нам перевести. Наш платежный баланс показывает тогда значительное превышение импорта над экспортом, которое сбалансировано невидимой кредитовой статьей, показывающей проценты и дивиденды.

Следует ли нам радоваться или печалиться, если мы экспортируем больше, чем импортируем? Если бы нам не приходилось тревожиться по поводу безработицы, мы, несомненно, испытывали бы сожаление, что нам приходится отдавать товары, которые могли способствовать повышению нашего благосостояния. Только мысль, что впоследствии мы получим в обмен другие товары, могла бы утешить нас в связи с потерей, понесенной в настоящем. Если бы мы могли заглянуть в будущее и увидеть, что эти инвестиции окажутся впоследствии невыгодными, что мы никогда не получим обратно ни процентов, ни капитала, то, оставляя в стороне альтруизм, мы, бесспорно, пришли бы к выводу, что движение капитала отнюдь не является выгодным делом.

Столетие назад Джон Стюарт Милль справедливо подчеркнул, что именно импорт, а не экспорт приумножает благополучие страны. До второй мировой войны страны настолько плохо справлялись с проблемой сохранения полной занятости, что они поставили вопрос с ног на голову и рассматривали экспорт как некую самоцель. К счастью, народы затем познали, каким образом правильная кредитно-денежная и фискальная политика может снова подтвердить действенность основных принципов классической экономии. И в этой мере взгляд Милля, обоснованно подчеркивавшего значение импорта, снова займет подобающее место.

Выводы

1. Купля или продажа за границей предполагает существование валютного курса, определяющего соотношение между местными и иностранными денежными единицами. Свободный валютный курс устанавливается каждодневно в зависимости от предложения и спроса; однако две страны, придерживающиеся золотого стандарта, имеют твердый валютный курс, который устанавливается на основе твердых цен, по которым они покупают и продают золото. (Более подробно это изложено в приложении.)

2. Платежный баланс отражает все сделки, связанные с расходованием или поступлением иностранной валюты. Он выявляет соотношение между общей суммой нашего экспорта товаров и услуг и общей суммой нашего импорта. Экспорт товаров, услуг, золота или долговых обязательств образует кредитовые статьи, которые приносят нам иностранную валюту. Импорт по этим же статьям является дебетом, он связан с расходованием иностранной валюты.

3. Сальдо нашего платежного баланса по текущим операциям складывается в результате добавления к нашему торговому балансу «невидимых» статей и учета наших программ односторонней помощи. Вместе с чистым движением долгосрочного капитала оно должно быть сбалансировано путем пересылки золота и движения краткосрочного капитала.

4. Когда страна переходит из стадии «молодой страны-должника» в стадию «зрелой страны-кредитора», ее «торговый баланс» и «платежный баланс по текущим операциям» претерпевают ряд типичных изменений.

5. Ни одна проблема международных финансов не имеет такого большого значения, как реальный и денежный аспекты движения капитала и понимание его воздействия на промышленное развитие страны.