Экономическая роль государства: федеральные налоги и местные финансы

Право облагать налогом... — это не только право уничтожать, но и право созидать.

Верховный суд США

В этой главе, продолжая рассмотрение проблемы государственных финансов, мы охарактеризуем федеральную налоговую систему, а затем дадим основные сведения о расходах и налогах штатов и муниципалитетов. Глава заканчивается кратким обсуждением вопроса о взаимосвязи деятельности федерального правительства и местных органов власти. Однако будет полезным рассмотреть в начале экономические принципы налогообложения.

Экономическая природа налогообложения

Финансирование реальных расходов. Государству для оплаты счетов требуются деньги. Необходимую для покрытия своих расходов сумму оно получает в основном путем сбора налогов. Однако, чтобы построить линейный корабль или содержать маяк, государству фактически нужны не столько деньги, сколько реальные экономические ресурсы — сталь и сторожа; короче говоря, ему нужно использовать какую-то долю ограниченной массы ресурсов общества — труда, земли и товаров производственного назначения. Поэтому, решая вопрос о том, как облагать себя налогами, люди в действительности определяют, каким образом необходимые для общественных нужд ресурсы будут изыматься из владения различных семей и принадлежащих им предприятий и направляться на цели производства государственных товаров и услуг.

Изменения в распределении доходов. Мы только что отмстили, что государство расходует средства также и на социальное обеспечение. Эти средства выплачиваются отдельным членам общества и расходуются ими на удовлетворение своих личных потребностей. И снова деньги предстают перед нами как плотная завеса, маскирующая перераспределение во владении реальными товарами и услугами, происходящие вследствие того, что государство облагает налогами одних и выплачивает деньги другим.

Вспомните также, что, если бы прямые выплаты населению даже и отсутствовали, распределение дохода, складывающееся в условиях lassez faire, все равно изменялось бы государством следующим путем: решая вопрос, кто должен оплатить ресурсы, используемые для производства общественных услуг и товаров, избиратели могут проголосовать так, что основная тяжесть налогов ляжет на богатых, а не бедных, на людей энергичных, а не на собственников рабочей силы и т.д. Таким путем налоговое обложение также воздействует на распределение частных доходов.

В далеком прошлом налоги устанавливались власть имущими исключительно ради их собственной выгоды и налагались на тех, кто не стоял у власти. Какое-либо титулованное лицо при дворе Людовика XIV могло совершенно отделаться от подателей, тогда как купец из Марселя или нормандский крестьянин был ими чрезмерно обременен. Ученые предприняли попытки разработать более рациональные основы налогового обложения, и в конечном счете возникли следующие принципы.

Принцип выгоды и принцип пожертвования. Из множества принципов, относящихся к оптимальному налогообложению, можно выделить две главные группы.

С одной стороны, существует общепринятая точка зрения, что разные люди должны облагаться налогом пропорционально той выгоде, которую они могут ожидать от деятельности государства.

С другой стороны, все признают принцип, согласно которому люди должны облагаться налогом таким образом, чтобы «пожертвования» не выходили за рамки приемлемого; иными словами — это одно и то же — структура налогов должна быть такой, чтобы с ее помощью доходы, определяемые механизмом рынка, соответствующим образом перераспределялись в интересах общества.

Эти общие принципы важны сами по себе, но они еще не дают ответа на сложный вопрос, какова именно желательная с точки зрения интересов общества структура налогов.

Рассмотрим, например, принцип выгоды в налогообложении. Если бы мы с вами были абсолютно одинаковыми людьми, то и выгода, получаемая нами от содержания в стране вооруженных сил, от государственных шоссейных дороги общих государственных услуг, была бы равной. Следовательно, мы должны платить одинаковую сумму налога. Обратимся теперь к перераспределительному налогообложению. Если бы мы были абсолютно одинаковы, то и сумма пожертвований, которые каждый из нас должен принести, также была бы одной и той же. Отсюда следует, что никто не может возражать против изречения:

Те, кто, по существу, равны, должны облагаться одинаковым налогом.

Равенство для равных и неравенство для неравных. Это положение об одинаковом обхождении с равными людьми, которое играло большую роль в прошлом, сохранило свое значение и по сей день. Если человек, которого мы обозначим А; отличается от другого человека Б только тем, что у него рыжие волосы, то это, по-видимому, не может служить законным основанием для того, чтобы они платили разную сумму налога. Точно так же, если А — друг премьер-министра или президента, то это еще не основание для освобождения его законным путем от уплаты налогов. Как мы увидим дальше, существование различных лазеек в налоговом законодательстве лишь подтверждает, насколько важно всегда помнить об этом афоризме.

Однако логический вывод из этого афоризма ставит все новые и все более трудные проблемы.

Если одинаковые люди должны облагаться одинаковым налогом, то это предполагает, что неравные люди должны облагаться неравным налогом.

Ни на основе принципа общей выгоды, ни исходя из существующих критериев пожертвования этот вывод не может решить проблемы государственной налоговой политики.

Допустим, что лицо А и лицо Б равны во всех отношениях, за исключением того, что Б получает доход и имеет имущество в 10 раз большее, чем А. Значит ли это, что за услуга полиции Б должен платить такой же налог, что и А, в абсолютном выражении? Или же он должен участвовать в расходах на содержание полиции, уплачивая в форме налога тот же самый процент со своего дохода, что и А? Или, быть может, вносимая богачем Б доля средств на оплату полиции будет справедливой лишь в том случае, если налоги будут забирать у него большую часть доходов, поскольку полиция главное внимание уделяет охране имущества именно богатых?

Общепринятая философия в вопросе о выгодах и пожертвованиях, связанных с налогами, оставляет открытым также вопрос о наилучшей налоговой формуле. Одно дело, когда мы говорим, что богатые более «предрасположены» к уплате налогов, чем бедные, что они «жертвуют» меньшим, уплачивая доллар налогов, чем бедные, выплачивающие тот же доллар. Однако это еще не ответ на вопрос: в какой мере должны различаться налоги с разных доходов?

Прагматические компромиссы в налоговом обложении

Каким образом современные смешанные общества пытались решить в прошлом столетии эти трудные философские вопросы? Демократические страны принимали, как правило, прагматические решения, которые не доставляли удовольствия ни фанатичным приверженцам принципа налогообложения соразмерно получаемой выгоде, ни ярым сторонникам радикальных взглядов на перераспределительные пожертвования.

В том случае, если различные услуги обеспечиваются органами местной власти или центральными государственными органами специально в интересах определенных групп и если средние доходы этих групп и другие данные не дают им особых оснований претендовать на режим большего или меньшего благоприятствования, то современные государства обычно прибегают к такому виду налогового обложения, которое строится соразмерно получаемой выгоде. Так, эксплуатация дорог местного значения обычно оплачивается местными жителями; сборы от налогов на бензин могут целиком идти на строительство дорог, а не на сооружение школ или библиотек.

Прогрессивное и регрессивное налоговое обложение. С другой стороны, большое значение придавалось градации подоходного налога. Лицо с доходом в 20 тыс. долл. облагается большим налогом, чем лицо с доходом в 10 тыс. долл., даже если первое претендует лишь на небольшую выгоду от государственных расходов. Тот, кто получает больший доход, уплачивает не только большую сумму налога, но и большую часть своего дохода. Такая градация ставок налога противоположна принципу строго «пропорциональных налогов», согласно которому каждый человек всегда платит точно одну и ту же часть своего дохода. Говоря о градации налогов, люди часто имеют в виду «прогрессивный налог», понимая под этим термином не что-то современное и обязательно хорошее, а лишь то, что в высокие доходы налоги вторгаются во все возрастающей степени.

Таким образом, особенность прогрессивного налога состоит лишь в том, что он возрастает быстрее по отношению к доходу; у большего дохода прогрессивный налог забирает большую часть, чем у меньшего дохода, тогда как строго «пропорциональный налог» отбирает у всех неизменную часть дохода.

Что представляет собой «регрессивный» налог? Это такой налог, который возрастает относительно меньше, чем доход: налог составляет большую часть низкого дохода и меньшую часть высокого дохода. Так, если налог на такой предмет первой необходимости, как молоко, составил бы с дохода в 10 тыс. долл. в год сумму большую, чем половина налога с дохода в 20 тыс. долл. в год, то экономист назвал бы это примером регрессивного налога. (Вопрос. Каким, вероятнее всего, будет налог на тончайшее старое вино: регрессивным, пропорциональным или прогрессивным? Почему прогрессивным?)

Прямые и косвенные налоги. Как мы вскоре увидим, перераспределительное прогрессивное налогообложение связано в основном с градацией «прямых налогов» на доходы и наследство. Пропорциональное и регрессивное налогообложение в большей мере связано с «косвенными» налогами, взимаемыми в качестве акцизных сборов на определенные товары. Однако провести четкий водораздел между различными видами налогов — дело непростое; подушный налог в 2 долл. с каждого избирателя представляет собой прямой, но весьма регрессивный налог, ибо его бремя менее ощутимо для богатых, чем для бедных; акцизный сбор в 75 центов с сигареты или в размере 50% стоимости с кварты редкого коньяка нужно отнести к косвенным налогам, но, по-видимому, он будет прогрессивным.

Современные налоговые системы представляют собой, как отмечалось, компромисс. Они придают то или иное значение и принципам налогообложения соразмерно выгоде, и принципам перераспределительных пожертвований, и, можно добавить, целесообразности и политическим убеждениям, а также той жизненной экономической истине, что увеличение некоторых налогов, в каком благоприятном свете оно не выглядело бы для горячего сторонника перераспределения, может значительно ослабить побудительные мотивы деятельности людей и снизить эффективность использования ресурсов общества.

Зарезервируем многие из этих проблем для последующих глав и возвратимся к фактическому положению вещей.

Федеральные налоги

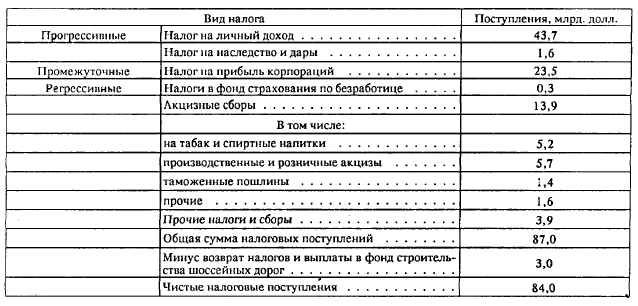

В табл. 10-1 показано, какое огромное количество различных федеральных налогов существует в настоящее время. Первые два из них — налог на личные доходы и налог на наследство (недвижимое имущество) и дары — «прогрессивно» налагают большее бремя на лиц с высоким доходом. Налог, удерживаемый с заработной платы, и налог, взимаемый при продаже товаров, сравнительно «регрессивны», так как они изымают у бедных людей большую часть их дохода, чем у богатых. Налог на прибыль корпораций по своему воздействию занимает промежуточное место. С одной стороны, его можно отнести к группе прогрессивных налогов, ибо наибольшую часть дивидендов получают люди с доходом выше среднего. Хотя и нельзя отрицать, что многие бедные вдовы и сироты владеют акциями, но все же акции, находящиеся: в их распоряжении, составляют лишь небольшую часть всего акционерного капитала. Однако в той мере, в какой корпорации имеют возможность перекладывать налога на потребителей через механизм высоких цен, налог на прибыль корпорации может быть регрессивным.

Налог на личный доход и налог на прибыль корпораций — главные источники федеральных доходов:

Таблица 10-1

Оценки налоговых поступлений федерального правительства в 1961 финансовом году. 3/4 федеральных налоговых поступлений образуются из налога с личных доходов и налога на прибыль корпораций. Поступления от этих налогов быстро меняются в зависимости от изменений в национальном доходе. Обратите внимание, что налоги на наследство в наши дни играют небольшую роль в перераспределении богатства и доходов. (Данные округлены. Источник. Bureau of the Budget.)

Наша федеральная налоговая система в настоящее время более прогрессивна, чем 25 лет назад или чем нынешние налоговые системы штатов и муниципалитетов. В этом можно убедиться, вкратце рассмотрев различные виды налогов.

Налоги на продажи, или акцизные сборы. Если исходить из степени регрессивности, эти налоги следует, пожалуй, поставить на первое место; относительно этих налогов длительное время велись споры. Что же касается федеральных финансов, то здесь был достигнут компромисс: общего налога на продажи не существует, но акцизные сборы взимаются при продаже сигарет, спиртных напитков, косметики, а также на путешествия и т. д.

Налоги в фонд социального обеспечения и налоги, уплачиваемые в фонд страхования по безработице. Большинство отраслей промышленности в настоящее время подпадает под действие закона о социальном обеспечении. Рабочие и служащие имеют право на получение пособий по старости, месячный размер которых зависит от прежнего заработка, а не от унизительной процедуры выявления того, насколько беден человек, претендующий на пенсию. В фонд этих пособий как нанимаемый, так и наниматель внесли в 1961 г. 3% всех доходов ниже 4800 долл. в год.

Налог, удерживаемый с заработной платы, сам по себе относится к группе регрессивных, если учитывать то влияние, какое он оказывает на бедные и средние классы.

Однако в сочетании с выплатами из фонда социального обеспечения степень его регрессивности существенно снижается.

Налоги на прибыль корпораций. Корпорация, после того как она оплатила расходы и определила свой годовой доход, часть этого дохода должна уплатить федеральному правительству. В 1961 г, небольшая корпорация вынуждена была уплачивать в виде налогов 30 процентов с каждого доллара чистой прибыли; но если ее годовой доход превышает 25 тыс. долл., тогда она уплачивает 52 цента с каждого дополнительного доллара своих доходов.

Во время войны в США и других странах был введен «налог на сверхприбыль» корпораций в дополнение к обычному налогу на доход. Так, в чрезвычайный период войны в Корее, в 1951-1953 гг., некоторые корпорации должны были платить 82 цента с каждого дополнительного доллара прибылей, оставляя себе лишь 18 центов.

Многие полагают, что существующие налоговые ставки слишком высоки для мирного времени, что корпорации лишаются стимула пускаться в рискованные предприятия, вкладывать капитал в стоящее (но рискованное!) дело. Они утверждают, что небольшая компания могла бы расти быстрее, если бы она имела возможность вкладывать в дело средства, изымаемые государством в виде налогов. Сторонники таких взглядов считают также несправедливым, что государство осуществляет «двойное налогообложение», взимая налог с доходов корпораций и, кроме того, заставляя держателей акций платить личный подоходный налог с дивидендов, получаемых от корпораций. Они советуют: сократите ставки налога на прибыль корпораций или, наоборот, предоставьте получателю дивиденда более щедрую налоговую скидку в счет налогов, уже уплаченных его корпорацией.

Другие в противовес этому заявляют, что корпорации следует облагать высоким налогом, причем наиболее крупные из них должны уплачивать налоги по прогрессивно более высоким ставкам. Эти люди полагают, что если государство нуждается в крупных суммах денег, а дальнейшее увеличение налога на личный доход невозможно, то налог на корпорации — лучший выход, чем налоги на продажи или на заработную плату. Кроме того, указывают они, корпорации не распределяют всех своих прибылей среди держателей акций, а удерживают определенную часть, снова вкладывая ее в дело. Владелец акций может избегнуть уплаты налога с личного дохода на эти сбережения корпораций, используя в качестве лазеек, как мы увидим ниже, статьи по приросту капитальной стоимости. Как полагают такие критики, налог на корпорации по крайней мере частично исправит положение. Но проблема эта слишком сложна, чтобы окончательно решить ее здесь.

Прогрессивный налог на личный доход

Весна всегда считалась несчастливым временем года. Обычно весной людям приходилось уплачивать порядочную сумму налога с дохода прошлого года, от которого к этому времени часто уже ничего не оставалось. Сейчас положение изменилось к лучшему. На протяжении всего года предприниматели автоматически удерживают при каждой выплате заработной платы большую часть того, что нам следует платить государству. Это вынуждает всех нас производить выплаты периодически, и к концу года мы более или менее расплачиваемся с государством, даже если вся наша заработная плата израсходована.

Именно так обстоят дела примерно у 30 млн. семей с доходом ниже 5 тыс. долл. и не получающих существенного дохода с имущества. Они просто в конце года представляют данные о произведенных у них налоговых удержаниях, а казначейство исчисляет общую сумму причитающихся с них налогов и возвращает все лишнее, что было ими уплачено. Миллионы других семей с умеренным доходом, которые не делали чрезмерных пожертвований на благотворительные цели или не несли необычных расходов на медицинское обслуживание, должны заполнять малую налоговую анкету, которая позволяет быстро исчислить сумму налогов, подлежащих оплате.

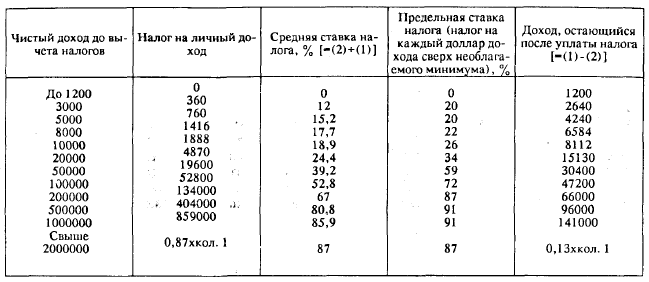

Шкала ставок подоходного налога в возрастающей степени увеличивается с ростом дохода:

Таблица 10-2

Федеральный подоходный налог, уплачиваемый бездетными супругами с разными доходами, 1961 г. (в долл.). Холостяки платят больше, а многосемейные меньше.

Однако тем, кто получает большой доход, приходится заполнять довольно сложную и подробную анкету.

Сколько должен, как правило, платить каждый человек при различных уровнях дохода? В табл. 10-2 дается примерная шкала налогов по данным на 1961 г. (Конечно, ставки налогов постоянно меняются.) Колонка 2 показывает, какую сумму налога должны уплачивать люди с различных доходов, указанных в колонке 1. Обратите внимание, что налог начисляется в небольшом размере для бедняков и резко увеличивается по мере роста дохода в зависимости от его размера. Если доход превышает 2 млн. долл., то 87% его будет поступать государству.

Колонка 3 показывает, в какой мере прогрессивным является в действительности налог на личный доход. Человек с годовым доходом в 10 тыс.долл. должен нести относительно более тяжелое бремя, чем человек, получающий 3 тыс.долл. в год; первый платит 19% своего дохода в форме подоходного налога по сравнению с 12%, уплачиваемыми вторым. Миллионер же принужден нести относительно еще более тяжелое бремя. Колонка 4 содержит весьма интересный показатель — долю налога в каждом дополнительном долларе дохода сверх необлагаемого минимума. Заметьте, что эта доля начинается с «нормального уровня» в 20% и мало изменяется, пока годовой доход не достигает 10 тыс. долл. Максимальный размер этой так называемой «предельной (или дополнительной) ставки налога» составляет 91 %.

Колонка 5 показывает размер дохода, остающегося после уплаты налогов. Обратите внимание, что все же всегда выгоднее иметь больший доход; даже когда состоятельная наследница переходит в группу с более высоким доходом, у нее после вычета налогов остается больше, чем было раньше. Как показано в колонке 4, государство никогда не изымает больше 91 цента из каждого дополнительного доллара. Когда годовой доход супружеской пары достигает примерно 35 тыс. долл., оно начинает удерживать более половины из каждого дополнительного доллара; у холостяка такой момент наступает при доходе в 17,5 тыс. долл.

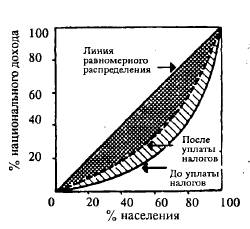

Подоходный налог несколько сглаживает неравенство в доходах после вычета налогов. Рис. 30 в несколько преувеличенном вице показывает, в какой степени прогрессивные ставки налога могут влиять на неравенство в доходах. Обратите внимание, как сужается на диаграмме Лоренца площадь, отображающая неравенство доходов; прогрессивное налогообложение перемещает сплошную линию влево (пунктирная линия), ближе к линии равномерного распределения доходов, идущей под наклоном в 45°.

Прогрессивные налоги уравнивают распределение доходов:

Рис. 30. Влияние прогрессивных налогов на неравенство в доходах. Черная сплошная линия отображает неравенство в распределении доходов до уплаты налогов. Пунктирная линия показывает, что прогрессивные (или «ступенчатые») налоги приводят к более равномерному распределению доходов, остающихся после уплаты налогов. Влияние их представлено на рисунке в преувеличенном виде, чтобы лучше выявить суть вопроса.

Прогрессивные налоги, инвестиции и покупательная способность

Часто высказываются сомнения — не снижает ли высокий подоходный налог активности и готовности идти на риск. Что касается активности, то на этот вопрос ответить нелегко, ибо налогообложение, как мы увидим позже, заставляет некоторых прилагать большие усилия, чтобы заработать свой миллион. Многие врачи, ученые, художники и бизнесмены, любящие свою работу и испытывающие чувства силы и совершенства, которые она приносит, работают одинаково за 30 тыс. долл., как и за 100 тыс. долл.; другие же из-за прогрессивных налогов могут предпочесть поменьше работать и побольше отдыхать. Конечный результат оценить нелегко. Мы ограничимся здесь лишь постановкой этой проблемы и вернемся к ней вновь в части 4.

Влияние прогрессивных налогов на рискованные инвестиции оценить легче. Здесь может иметь место обратная зависимость. Государство как бы говорит налогоплательщику: «Если орел — я выигрываю, если решка — вы проигрываете». Вот пример:

Человек заработал 200 тыс. долл. за один год, а затем на протяжении трех следующих лет ничего не получал, тогда как его брат в течение четырех лет каждый год получал по 50 тыс. долл. Их среднегодовой доход до уплаты налогов за весь период одинаков, но наиболее предприимчивый из братьев уплатил за это время 134 тыс. долл. налога, оставив себе лишь 66 тыс. долл. (см. табл. 10-2). С другой стороны, его степенный брат заплатил налог лишь на сумму 78,4 тыс. долл. (4x19,6 тыс. долл.). Его доход после уплаты налога составил за весь период 121,6 тыс. долл. В этом примере прогрессивность налоговой системы ставит в невыгодное положение предприимчивого брата, оставляя ему лишь половину того, что получил его консервативный брат, и тем самым расхолаживает предприимчивость.

Тщательные исследования Гарвардской школы бизнеса, приводимые в части 4, показывают, что в действительности у состоятельных людей имеется достаточно вполне благопристойных «лазеек», с помощью которых они обычно могут уплачивать налоги по ставке в 50%, а не 87%, как указано в таблице. Они идут на риск и стремятся использовать облагаемые незначительным налогом статьи по приросту капитальной стоимости. Так, они вкладывают средства в необлагаемые налогом облигации муниципалитетов, ведут разведку нефтяных месторождений, выращивают деревья или занимаются мясным животноводством, то есть инвестируют капитал в отрасли, облагаемые небольшим налогом. Критик спросит:

Зачем нам рассматривать действие высоком налоговой ставки в 87%, если вся сумма доходов, поступающих от налогов по ставке выше 50%, сравнительно невелика? Мы как бы удовлетворяем стремление к равенству, но часто лишь ставим в невыгодное положение людей, у которых «не хватает воображения», чтобы воспользоваться открытыми для них возможностями избежать налогов.

Если мы вспомним о рассмотренных в данной работе лазейках, которые дают возможность состоятельным людям обращать облагаемую высоким налогом прибыль в приращение капитальной стоимости, облагаемое незначительным налогом, то придем к заключению, что высокие ставки налогов могут стимулировать риск, предпринимаемый теми, кто стремится увеличить капитальную стоимость и кто знает, что дядя Сэм финансирует в таких случаях до 91% подлежащих вычету издержек.

Однако прогрессивные налоги способны оказывать не только неблагоприятное воздействие на капиталовложения, занятость и экономический рост. Они могут давать и совсем иной эффект. Поскольку они изымают доллары не столько у бедняков, охотно расходующих незначительную часть прироста дохода, прогрессивные налоги могут способствовать поддержанию покупательной способности на высоком, даже на слишком высоком уровне, когда существует угроза инфляции.

Статистические данные о том, как расходуется дополнительный доход, говорят о том, что это воздействие на совокупную покупательную способность не может представлять большую опасность.

Экономическая наука может лишь указать на различные последствия прогрессивного налогообложения, а не дать их точное количественное измерение. Поэтому в конечном счете каждый избиратель должен попытаться прикинуть издержки и, исходя из этических соображений, решить, что он предпочитает — большую или меньшую уравнительность в обществе, большие или меньшие вознаграждения и стимулы для частной инициативы.

Расходы штатов и муниципалитетов

От федеральных финансов перейдем теперь к другой части государственных финансов. Хотя в количественном отношении многомиллиардные расходы федерального правительства значительно превосходят расходы штатов и муниципалитетов, тем не менее последние очень важны сами по себе.

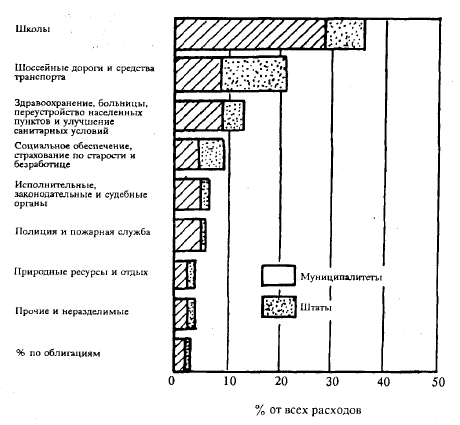

Расходы на школы занимают первое место в расходах штатов и муниципалитетов:

Рис. 31. Направление расходов штатов и муниципалитетов, 1958 г. Бурный рост населения и его передвижение в пригороды вызвали напряжение финансов муниципалитетов и штатов и увеличение их задолженности. (Источник. Bureau of the Census.)

Чтобы увидеть, на что расходуют свои средства штаты и муниципалитеты, обратимся к рис. 31. Название каждой статьи расходов более или менее ясно говорит о ее содержании. Обратите внимание, что расходы на школы, в особенности муниципалитетов, в настоящее время являются самой крупной статьей расходов.

Налоги штатов и муниципалитетов

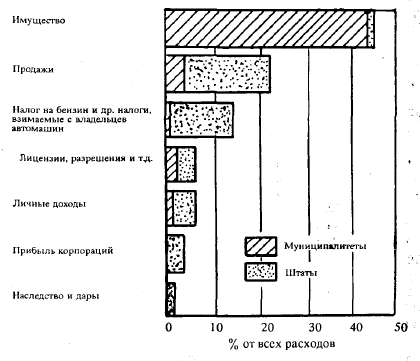

Чтобы представить себе основные источники финансирования этих расходов, обратимся к рис. 32 и табл. 10-3, на которых показаны доходы штатов и муниципалитетов. Основные налоги штатов и муниципалитетов — это, применяя терминологию предшествующего изложения, главным образом «регрессивные налоги». Вот некоторые наиболее важные из них.

Налог на недвижимое имущество продолжает занимать преобладающее место в финансах муниципалитетов и штатов:

Рис. 32. Источники налоговых поступлений штатов и муниципалитетов, 1958 г. Большинство налогов муниципалитетов и штатов — все еще налоги регрессивного типа, которые нелегко повысить, когда в этом возникает надобность. (Источник. Bureau of the Censes.)

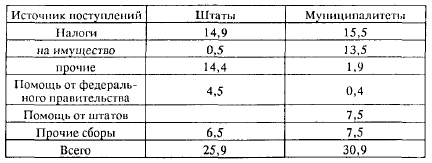

Штаты получают субсидии от федерального правительства и сами предоставляют субсидии муниципалитетам:

Таблица 10-3

Поступления от налогов и другие доходы штатов и муниципалитетов, 1958 г. (в млрд. долл.). Хотя размер взимаемых штатами и муниципалитетами налогов почти одинаков, обратите внимание, что последние состоят главным образом из налога на имущество. Заметьте также, что субсидии, которые штаты предоставляют муниципалитетам, примерно в 2 раза больше того, что получают сами штаты в форме субсидий от федерального правительства. (Источник. Bureau of the Census.)

Поступления от налогов и другие доходы штатов и муниципалитетов, 1958г. (в млрд. долл.). Хотя размер взимаемых шинами и муниципалитетами налогов почти одинаков, обратите внимание, что последние состоят главным образом из налога на имущество. Заметьте также, что субсидии, которые штаты предоставляют муниципалитетам, примерно в 2 раза больше того, что получают сами штаты в форме субсидий от федерального правительства. (Источник. Bureau of the Census.)

Налог на имущество. Налог на имущество по-прежнему дает почти половину всех доходов в бюджетах штатов и муниципалитетов. Как показывают рис. 32 и табл. 10-3, этот налог взимается в основном муниципалитетами.

Налогами на имущество облагаются в основном недвижимость, земля и строения, а в ряде мест также и такое личное имущество, как мебель и часы. В каждой местности установлены свои ставки годового налога. Так, в крупном городе ставка такого налога может составлять 55 долл. с каждой тысячи долларов оцененной стоимости имущества (5,5%). Это означает, что если мой дом оценен в 10 тыс.долл., то я должен платить 550 долл. налога на имущество. Однако во многих случаях оценочная стоимость составляет лишь часть реальной рыночной стоимости. Мой дом, например, может иметь текущую рыночную стоимость в 20 тыс.долл., а оценивается он примерно в половину этой суммы. Поэтому фактически налог на мое имущество меньше, чем 5,5%, он в действительности ближе к 2,8%.

Налог на имущество сравнительно неподвижен. Ставки и суммы налогообложения меняются довольно редко. В тяжелые времена, когда стоимость недвижимого имущества падает, налог становится весьма обременительным и способствует росту банкротств, лишению права выкупа закладных и распродажам с молотка. В послевоенный период бурного экономического роста стоимость имущества и ставки налога неуклонно растут.

В колониальные времена весь доход и богатство человека могли зависеть от недвижимого имущества; влияние налога на имущество было тогда примерно таким же, как и пропорционального налога на доход. В настоящее время, когда так много богатства и дохода отделено от недвижимости, налог на имущество может быть регрессивным по отношению к доходу, особенно в связи с тем, что мелкое имущество обычно оценивается ближе к стоимости, чем крупное.

Налоги, взимаемые с владельцев автомобилей (подорожный налог). Как следует из названия, этот вид дохода поступает из двух главных источников: от налога на бензин (определенное количество центов за галлон) и от уплаты за лицензию на право владения и управления легковыми и грузовыми автомобилями. Во многих штатах таким путем собирается больше средств, чем требуется для строительства и содержания дорог. Эти дополнительные средства расходуются на строительство школ или выплату пенсий престарелым, точно так же как некоторые колледжи используют прибыль от сборов с футбольных матчей для приобретения рапир или даже греческих рукописей.

Сбор этого подорожного налога обычно мотивируется тем, что налогоплательщик просто оплачивает свою привилегию на пользование дорогами в значительной мере так же, как он платит деньги за железнодорожный билет или за пользование водопроводом и электричеством.

Налоги на продажи. Штаты получают все больший доход от сбора общих налогов на розничные продажи. Каждая покупка в универмаге, аптеке или бакалейной лавке сопровождается уплатой налога, составляющего определенный процент к стоимости товара. (Иногда продовольственные товары и медикаменты не облагаются налогом.) Штаты обычно вводят также свои собственные акцизы на спиртные напитки и табак в дополнение к федеральным косвенным налогам. (Таким же образом поступают и некоторые города.) Большинство людей, в том числе многие курильщики и лица, потребляющие спиртные напитки, испытывают смутное ощущение, что есть что-то аморальное в табаке и алкоголе. Они порой думают, что когда эти товары облагают налогом, то сразу как бы убивают двух зайцев: штат получает доход, а порок становится более накладным. (Отметьте здесь элемент противоречия.)

Подобный нравственный подход вряд ли применим к 5-процентному налогу на предметы, которые потребитель повседневно покупает, будь то пара ботинок, кусок мыла или церковная свеча. Богатые и бедные платят одинаковый налог с каждого расходуемого доллара; а поскольку бедные вынуждены расходовать большую долю своих долларов, то легко понять, что налог на продажи не предметов роскоши является регрессивным, то есть он изымает из низких доходов большую долю, чем из высоких.

Налоги с предпринимателей в фонд страхования по безработице и налоги на предпринимательскую деятельность. Штаты и муниципалитеты часто взимают плату за выдачу лицензий на право организации корпорации, открытия ресторана и т. д. В ряде штатов налогом облагается также чистая прибыль корпораций и с частных предприятий производятся различные другие сборы.

Кроме того, все штаты, поощряемые предложением федеральной помощи, собирают налог на заработную плату, составляющий до 3% фонда заработной платы в отраслях, охваченных системой социального обеспечения. Когда рабочие становятся безработными, поступления от этого налога используются для выплат «компенсации, или страховых пособий по безработице».

Налоги на личные доходы и наследство. Более половины штатов, подражая федеральному правительству, хотя и в гораздо меньших масштабах, взимают налог с отдельных лиц в зависимости от размера их доходов. Этот вид налогов уже рассматривался при анализе федеральных финансов. Некоторые крупные штаты, например Иллинойс, вовсе не собирает этот сравнительно прогрессивный налог.

Сущность налога на лиц, получающих в наследство имущество в случае смерти родственника или друга, вытекает из самого его названия. Лишь некоторые неимущественные детали отличают его от налога на имущество, которым облагался бы не получатель, а умерший передатчик собственности. Совершенно очевидно также, что если бы дары не облагались налогом, то состоятельные люди, чтобы избежать уплаты налогов, были бы склонны распределить перед смертью все свое богатство среди наследников.

Налоги на имущество и наследство взимаются как федеральным правительством, так и штатами. Федеральное правительство своими действиями пытается помешать таким штатам, как, например, Флорида, привлекать к себе престарелых, говоря им: «Приезжайте к нам умирать, дабы избежать всяких налогов на наследство». Оно отказывается от части своих доходов в пользу любого штата, который принимает подобный закон о налогах, и рассматривает налоговые поступления штатов как часть всех налогов, уплачиваемых гражданами страны. Однако в вопросе налогообложения между штатами до сих пор существуют большие различия.

Налог на наследство и на имущество считается прогрессивным налогом. Вследствие либеральных условий освобождения от налогов наследство бедной вдовы обычно вовсе не облагается налогом, тогда как с имущества богатого человека взимается налог по прогрессивно растущей ставке. Сторонники социальных реформ придают большое значение налогам на наследство, так как эти налоги преследуют цель предотвратить образование в нашей стране постоянной касты богачей, не живущей своим трудом и не основывающей свое благополучие на личных способностях, а пользующейся собственностью, передаваемой в наследство из поколения в поколение. Однако к 1961 г. право «раздроблять доход», делать подарки, учреждать сложные «тресты» и передавать в наследство не облагаемые налогом страховые полисы — все это свело поступления от налогов на наследство к весьма низкому уровню (аналогичное положение сложилось и в Великобритании).

Существуют и многочисленные другие доходы. Ряд муниципалитетов продает природный газ и электроэнергию. Некоторые из них, особенно в штате Невада, облагают налогом игорные автоматы и тотализатор. Повсеместно часть доходов поступает от сбора налогов с владельцев имущества, извлекающих выгоды от проводимых властями канализационных и дорожных работ.

Субсидии, получаемые штатами от федерального правительства и муниципалитетами — от штатов

Важным источником дохода является финансовая помощь, которую штаты получают от федерального правительства и муниципалитеты — от штатов.

Располагая постоянно растущими источниками доходов, федеральное правительство предоставляет все больше субсидий штатам и в меньшей степени муниципалитетам. Эти субсидии предназначаются в основном для строительства и содержания шоссейных дорог, для социального обеспечения и образования (профессиональное и сельскохозяйственное обучение). Субсидии частично помогают сглаживать большой разрыв в уровне реальных доходов между различными штатами — это значит, что бедным штатам Юга они предоставляются в относительно больших размерах.

Таким же образом внутри штатов субсидии предоставляются муниципалитетами, и идут они преимущественно на строительство и содержание школ, шоссейных дорог и оказание общественной помощи (пособия, пенсии престарелым и т. д.). Только таким путем более бедные части каждого штата могут поддерживать в минимально необходимом состоянии свои школы и дороги, могут обеспечивать минимальный уровень жизни населения. Таким путем состоятельных жителей, переехавших в пригород, заставляют взять на себя часть бремени.

Однако, несмотря на эти программы помощи, до сих пор минимально необходимые потребности обеспечиваются далеко не во всех районах страны, и между ними в этом отношении сохраняются существенные различия. Для каждого американца все еще играет большую роль, в какой местности он имел счастье родиться.

При подведении итога обнаруживается, что общая сумма расходов штатов и муниципалитетов не равна общей сумме их доходов. Если в их бюджетах образуется дефицит, он покрывается новыми займами; если же доходы превышают расходы, то штаты и муниципалитеты погашают ранее сделанные займы.

Процветание в период войны привело к разбуханию налоговых поступлений в бюджетах штатов (несмотря на нормированное распределение бензина). В то же время оказалось невозможным строить новые школы и шоссейные дороги и отпала необходимость поддерживать пособиями большое число нуждающихся. В результате во время войны большинство штатов смогло добиться превышения доходов над расходами в своих бюджетах и погасить часть прежних долгов.

Однако после войны долги штатов и муниципалитетов снова увеличились. Их расходы возросли, так как развернулось строительство многих новых школ и шоссейных дорог. В свою очередь долги штатов увеличились из-за выплат пособий ветеранам войны.

В 60-х годах на долю штатов и муниципалитетов выпали самые сильные финансовые трудности.

В период между двумя мировыми войнами штаты и муниципалитеты проявляли непоследовательность в вопросах погашения своей задолженности, и это скорее усугубляло, чем сглаживало, ход экономического цикла. В период процветания 20-х годов, когда федеральное правительство смогло погасить часть своих военных долгов, штатам и муниципалитетам приходилось в огромных масштабах размещать облигации, чтобы получить возможность в обстановке существовавших в то время высоких цен на цемент и высокой заработной платы плотников строить необходимые автомобильные дороги и школы. Когда же в 30-х годах наступила депрессия, штаты и муниципалитеты свернули деятельность и в целом сократили свою задолженность.

Требовать от штатов и муниципалитетов активных действий в целях сглаживания экономического цикла, пожалуй, значило бы требовать от них слишком многого. Однако если они не могут принести пользы, то они по крайней мере не должны делать и вреда. Если они не могут или не желают увеличивать ассигнования в период депрессий, им по меньшей мере следует воздерживаться от соблазна увеличивать расходы во время бума, усиливая тем самым его.

Последовав этому совету, штаты и муниципалитеты добьются того, что каждый доллар их расходов будет приносить больше пользы, и тогда проблема стабилизации перестанет быть столь острой и трудной, как сейчас.

Заключение. Сложность проблемы налогообложения

Заканчивая рассмотрение вопроса о налогах и других источниках дохода, нужно сделать несколько дополнительных замечаний. Если избиратели даже и решат вопрос о того, как должно быть распределено бремя налогов, то еще останутся нерешенными следующие сложные проблемы: кто в конечном итоге должен платить тот или иной конкретный налог? Должен ли нести его бремя и дальше тот же самый человек, на которого оно было возложено вначале? Было бы ошибкой предполагать, что какое-то лицо, которое решением конгресса облагается налогом, просто платит этот налог. Этот человек может ухитриться переложить налог либо «вперед» — на покупателей своих товаров, повысив их цену в соответствии с размером налога, либо «назад» — на людей, у которых он сам покупает, уплачивая им меньше, чем если бы налога не существовало.

Экономисты поэтому говорят: «Мы должны изучать конечное бремя налога, то есть изучать, на кого оно ложится в конечном счете, каково его совокупное воздействие на товарные цены, цены факторов производства, на распределение ресурсов и усилий, на структуру производства и потребления:. Таким образом, налоговое бремя — это нелегкая проблема, и решать ее нужно с помощью всех современных средств экономического анализа. (Например, увеличивает ли налог на пшеницу ее потребительскую цену на сумму, равную величине самого налога, и, следовательно, не ложится ли все бремя налогообложения: на потребителя? Или же налог увеличивает эту цену лишь на половину собственной величины, или вовсе не увеличивает ее, перекладывая часть бремени на производителей? Изменяет ли налог цену на овес? Наконец, уничтожает ли налог всю или же значительную часть производимой пшеницы, и выходит ли тем самым его влияние за сферу денежных цен и заработной платы и даже за рамки бремени, которое можно распределить между различными группами граждан?)

В частях 3 и 4 книги рассмотрим некоторые из важнейших средств экономического анализа, без которых нельзя приступить к решению этой сложной проблемы. Экономисты еще не пришли к единому мнению, не выработали окончательных выводов. Одни из них считают, что налог на прибыль корпораций ложится своей тяжестью прежде всего на плечи потребителей; другие утверждают, что он сильнее всего бьет по владельцам акций, или капиталистам. Некоторые придерживаются промежуточной позиции, а некоторые занимаются гаданием на кофейной гуще. Наконец, есть и такие, кто в отчаянии разводит руками.

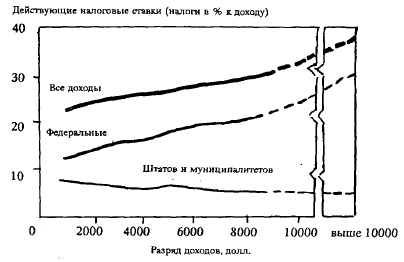

Эксперты пытаются ответить на вопрос: «Кто платит налоги?»:

Рис. 33. Налоговое бремя (налоги в % к доходу). Обратите внимание на сравнительно регрессивное бремя налогов, взимаемых штатами и муниципалитетами. Им противостоит растущая кри-вая умеренно прогрессивных федеральных налогов. (Источник. R.A.Musgrave el al. in Nov.9,1957, Compendium of Joint Committee on the Economic Report, p.98)

Рис. 33 представляет собой смелую попытку статистически определить, в какой мере прогрессивна или регрессивна наша налоговая система в целом. Составители этой диаграммы Ричард А. Масгрейв и его коллеги приложили немалые усилия, чтобы выяснить примерно тяжесть каждого налога. Проф. Масгрейв сам считает, что его данные — это всего лишь оценки, хотя и хорошие, ибо хотя он и является специалистом в области государственных финансов, но не маг и не волшебник и поэтому не в состоянии провести контролируемый эксперимент, в котором бы он, во-первых, изучил положение без учета налогов, во-вторых, изучил его с учетом налогов и, наконец, в-третьих, определил бремя налогов как разницу между этими двумя положениями.

Во всяком случае, большинство специалистов едино в своем мнении, что налоговая структура штатов и муниципалитетов более регрессивна, чем федеральная налоговая структура, и рис. 33 полностью подтверждает это.

Выводы

1. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов; система налогового обложения определяет конечное распределение доходов между людьми.

2. Важнейшими принципами, лежащими в основе налогового обложения, являются принцип «выгоды» и принцип «пожертвований, или перераспределения». Прямые и прогрессивные налоги на доходы и на имущество противоположны косвенным налогам, которыми в основном облагаются товары или те или иные виды деятельности.

3. Около 3/4 доходов федерального бюджета поступает от налога на личный доход и налога на прибыль корпораций. Остальные доходы образуются за счет так называемых регрессивных налогов в фонд страхования по безработице и косвенных налогов. Налог с личного дохода имеет ярко выраженный прогрессивный характер и ведет к перераспределению доходов между богатыми и бедными.

4. После второй мировой войны расходы штатов и муниципалитетов увеличились; основные статьи их расходов — образование, строительство шоссейных дорог, социальное обеспечение, а также расходы на обычные функции государства по поддержанию порядка и безопасности.

5. Налог на имущество, как и раньше, составляет наиболее крупный источник доходов муниципалитетов. Налоги на продажи и акцизные сборы играют важную роль в штатах. В послевоенный период штаты и муниципалитеты тратят больше, чем собирают с помощью налогов, увеличивая тем самым свой долг.

6. Федеральное правительство во все возрастающих масштабах предоставляет миллиардные субсидии штатам в основном для строительства шоссейных дорог и нужд социального обеспечения. Штаты в свою очередь все больше помогают муниципалитетам в области образования, строительства шоссейных дорог и оказания общественной помощи.

7. Налоговое бремя представляет собой конечное распределение налога и отражает его общее воздействие на все цены и другие экономические показатели. Лицо, облагаемое налогом, может перекладывать часть этого бремени на других. Средства экономического анализа, предлагаемые экономистами и излагаемые в частях 3 и 4 книги, помогут решить эту сложную проблему.