Индивидуальное воспроизводство: движение ресурсов предприятия

Капитал и капитальные вложения (инвестиции)

Для организации производства и поддержания его непрерывности, т.е. для обеспечения индивидуального воспроизводства, предприятию требуются производственные ресурсы. Различают натуральную и стоимостную формы производственных ресурсов. Так, главные ресурсы выступают в натуральной форме наемных работников (фактор "труд"), предприятий, станков, инструментов, сырья, топлива и пр. (фактор "капитал"). Натурально-вещественные элементы капитала используются как для возобновления израсходованных ранее, так и для увеличения размеров капитала (соответственно, и производства). При этом происходит и возрастание стоимости капитала. Увеличение размеров производства за счет приращения элементов капитала называется капитальными вложениями, или инвестициями.

Таким образом, говоря о величине капитала, мы имеем в виду стоимостную оценку его элементов на определенный момент (например, на 1 января 1998 г.). Инвестиции характеризуют приращение стоимости элементов капитала за некоторый период (например, за календарный год).

С течением времени капитал может уменьшиться как по натуральной форме, так и по стоимости. Этот процесс получил название амортизации, или обесценения капитала. Обесценение может быть обусловлено различными факторами. Так, различают физический и моральный износ капитала. В первом случае обесценение оборудования, зданий происходит в силу их физического снашивания (обветшания, поломки) в процессе производства и просто в силу времени под воздействием сил природы (ржавение, гниение и пр.). При моральном износе обесценение происходит в связи с появлением нового поколения техники, более производительной и дешевой в расчете на единицу мощности. В этом случае даже ни дня не работавший станок старого поколения мгновенно "теряет" свою стоимость.

На каждом предприятии процессы инвестирования и амортизации происходят одновременно. Часть капитальных ресурсов снашивается и обесценивается, на их место поступают новые станки, инструменты, оборудование и пр. В большинстве случаев инвестиции превышают по объему амортизацию, поскольку предприятие стремится не просто сохранять прежний уровень производства, а расширять и модернизировать его. Если из величины совокупных (валовых) инвестиций вычесть величину замещающих инвестиций (равных амортизационному обесценению капитала), то получим категорию, называемую чистыми инвестициями:

Инвестиции могут быть классифицированы по разным признакам. Различают частные и государственные инвестиции, что определяется тем, кто именно является инвестором: частное лицо (частная фирма) или государство.

Инвестиции различаются и в зависимости от национальной принадлежности инвестора. Так, применительно к российской экономике можно говорить о внутренних инвестициях российских производителей и государства, об иностранных инвестициях на российском рынке, а также о российских инвестициях, осуществляемых за рубежом.

Важное значение имеет отраслевая (производственная) структура инвестиций, характеризующая распределение ресурсов по разным видам производств и отраслей. В этом случае инвестиции предприятия могут быть как сконцентрированными в одной области, так и диверсифицированными, т.е. охватывать широкий спектр отраслей.

Воспроизводственная структура инвестиций показывает соотношение между валовыми и чистыми капиталовложениями, новым строительством и реконструкцией, перевооружением производства.

Технологическая структура инвестиций включает пассивные и активные элементы. К пассивным элементам относятся расходы на строительство новых производственных зданий, коммуникаций, дорог и пр. Активные инвестиции предполагают приобретение всех видов оборудования.

Важной структурной характеристикой инвестиций является соотношение между незавершенным и завершенным строительством. Чем ниже доля "незавершенки" во всем объеме инвестиций, тем эффективнее используются инвестиционные средства.

Строго говоря, к инвестициям относятся только вложения в физические элементы капитала. Вместе с тем в литературе и в обыденном сознании укоренилось понятие инвестиций в ценные бумаги. Подобное словосочетание не имеет экономического смысла, поскольку ценные бумаги не являются капиталом как таковым, они не принимают непосредственного участия в процессе производства товаров и услуг. Ценные бумаги служат лишь своеобразным "титулом" собственности на капитал, что дало К.Марксу основание назвать их фиктивным капиталом. При всей экономической бессмыслице выражения "инвестиции в ценные бумаги" в силу его распространенности экономисты ввели специальный термин "финансовые инвестиции". Финансовые инвестиции означают вложение средств в акции, облигации, различного рода сертификаты, боны и пр. Их следует отличать от реальных инвестиций, которые предполагают или образование нового капитала, или чистые прибавления к существующим капиталам.

При анализе инвестиций возникает вопрос об источниках их финансирования. Увеличение размеров капитала в первую очередь достигается за счет самофинансирования, т.е. собственных средств предприятия (прибыль, амортизационный фонд). Самофинансирование обеспечивает в среднем до 60—70% всех инвестиций. Помимо собственных средств могут быть привлечены и заемные средства. Большую роль при этом играют кредиты: банковские, государственные, иностранные. Часть средств для инвестиций может быть собрана посредством выпуска акций и облигаций.

Движение инвестиционных ресурсов предприятия: кругооборот капитала

Элементы капитала, необходимые для организации производства и осуществления инвестиций, называются капитальными или инвестиционными ресурсами (товарами). Инвестиционные ресурсы приобретаются предпринимателем на рынке факторов производства.

В советской и российской экономической литературе инвестиционные ресурсы часто именуются производственными фондами предприятия. В "Капитале" К.Маркса производственные фонды анализируются как формы существования и движения промышленного капитала.

Все без исключения экономические школы подчеркивают, что капитал немыслим без движения, что это движение носит своеобразный циклический характер, что смысл и цель этого движения состоит в самовозрастании, т.е. получении прибыли. Наиболее полно и последовательно движение капитала было проанализировано К.Марксом.

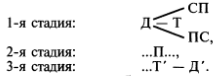

Капитал осуществляет свое движение в двух сферах — производстве и обращении и включает три стадии:

Рассмотрим подробнее каждую из них. Движение любого промышленного капитала начинается непременно с денежной формы: деньги необходимы для закупки элементов капитала и рабочей силы. При этом деньги не расходуются окончательно, а авансируются, т.е. предприниматель ожидает, что вернет себе инвестируемую сумму и получит некоторую прибыль. Движение капитала происходит в сфере обращения, но при этом закладываются условия производства товаров и условия возрастания авансированной стоимости. На выходе из первой стадии денежный капитал превращается в элементы производительного капитала.

Вторая стадия протекает в сфере производства. Здесь происходит соединение средств производства и наемной рабочей силы. Функция производительной формы капитала состоит в создании товарной массы, стоимость которой больше стоимости использованных факторов производства.

При переходе из второй в третью стадию кругооборота капитал превращается из производительной в товарную форму. Третья стадия сопряжена с реализацией товарной продукции и протекает в сфере обращения. При этом в итоге капитал вновь возвращается к первоначальной денежной форме, однако величина его возросла по сравнению с авансированной суммой. Функция товарной формы капитала — реализация не только товаров, но и заключенной в них стоимости, а также получение ожидаемой прибыли.

Движение капитала сопряжено с последовательной сменой функциональных форм: денежной, производительной и товарной, соответствующих трем стадиям движения. При этом в конце третьей стадии промышленный капитал возвращается к своей первоначальной натуральной форме, т.е. движение принимает специфический вид кругооборота:

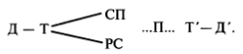

Кругооборот капитала опосредует движение инвестиционных ресурсов в их натуральной и стоимостной формах с целью возрастания первоначально авансированной стоимости. Анализ кругооборота капитала позволяет конкретизировать определение промышленного капитала. Промышленным называется капитал, последовательно меняющий в ходе кругооборота три функциональные формы и выполняющий соответствующие этим формам функции.

Во избежание перерывов в движении предприниматель должен постоянно держать одну часть капитала в виде денежного резерва, вторую часть в виде элементов действующего производства, третью часть в виде товарной продукции, проходящей на рынке процесс реализации. Поэтому промышленный капитал не только поочередно меняет функциональные формы, но и существует одновременно во всех трех. При этом каждая форма капитала совершает собственный кругооборот, что может быть представлено в следующих формулах:

Оборот капитала. Основной и оборотный капитал

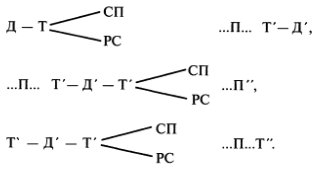

Предприниматель осуществляет инвестирование и запускает капитал в производство не ради однократного получения прибыли, а в целях непрерывного приращения капитальной стоимости. Это становится возможным благодаря самой форме движения производственных фондов — форме кругооборота. Кругооборот капитала завершается в той же натуральной форме, что и начался, а следовательно, можно вновь и вновь его повторять.

Кругооборот промышленного капитала (производственных фондов), рассматриваемый как непрерывно повторяемый процесс образует его оборот. Оборот капитала предполагает, что весь авансированный капитал возрастет по стоимости и вернется в первоначальной натуральной форме.

Время, в течение которого совершается этот процесс, называется временем оборота капитала. Время оборота зависит от специфики отрасли вложения капитала. В тяжелей индустрии капитал оборачивается, как правило, медленнее, чей в легкой промышленности. Для каждого предпринимателя небезразлично, как скоро капитал совершит свой оборот. В целях сокращения времени оборота принимаются меры по рациональной организации производственного процесса, позволяющей исключить простои. Большую роль играют технологические нововведения, позволяющие ускорить такие производственные процессы, как сушка древесины, покраска и сушка изделий, катализация химических реакции и пр. Сокращение времени оборота также зависит от оперативности материально-технического снабжения, времени транспортировки продукции и скорости ее реализации на рынке.

Если сравнить время оборота капитала с некоторой условно принятой единицей, например с годом, то получим представлений о количестве оборотов, совершаемых капиталом за год. Этот показатель будет характеризовать скорость оборота капитала. Так, если время оборота капитала составляет 4 месяца, то скорость оборота 3 оборота в год.

Разные элементы производственных фондов совершают свой оборот неодинаково. С этой точки зрения производительный капитал подразделяется на основной и оборотный (основные и оборотные фонды).

Основной капитал. Материально-вещественными носителями основного капитала являются, как правило, средства труда: производственные здания, машины, оборудование. Средства труда участвуют в процессе производства целиком, но переносят свою стоимость на продукт по частям по мере физического износа. Этим определяются особенности оборота основных фондов. В ходе оборота происходит как бы раздвоение их стоимости. Одна часть, перенесенная на продукт, поступает в процесс обращения, завершает кругооборот и возвращается к предпринимателю в денежной форме после реализации товара. Накапливаясь, эта часть стоимости образует фонд возмещения основного капитала, или амортизационный фонд.

Другая часть существует в форме остаточной стоимости средств труда, продолжающих функционировать в процессе производства. По мере износа и амортизации остаточная стоимость будет сокращаться, а фонд возмещения — расти. Оборот основного капитала завершится, когда все части его стоимости пройдут свой кругооборот и вернутся к предпринимателю в денежной форме, что даст возможность приобрести новое оборудование, построить новый завод взамен изношенных старых. Другими словами, все части капитала вернутся к своей первоначальной натуральной форме и совершат полный оборот по стоимости.

Обострившаяся в условиях НТР конкуренция вынуждает предпринимателей обновлять основные фонды прежде, чем завершится срок их физического износа. Возрастающая угроза морального старения оборудования обусловила распространение практики ускоренной амортизации, позволяющей за 3—5 лет формировать фонд возмещения основного капитала. Это становится возможным благодаря тому, что в амортизационный фонд отчисляются не только части стоимости основного капитала, реально перенесенные на продукт в связи с физическим износом, но и некоторая доля прибыли. Подобная практика позволяет уменьшить налогооблагаемые размеры прибыли, избежать риска морального старения и обесценения основного капитала, сформировать значительные ресурсы самофинансирования, необходимые для дальнейшего развития и модернизации производства. Во многих странах практика ускоренной амортизации поощряется государством в целях обновления основных производственных фондов.

В России в 90-е годы наблюдается интенсивное старение основных фондов. Коэффициент износа основных фондов (в % общей их стоимости) в промышленности вырос с 36% в 80-е годы до 48,5% в 1995 г. По многим отраслям коэффициент износа в 1996 г. был еще выше: в нефтеперерабатывающей промышленности — 63%, в химической и нефтехимической — 59,7, в топливной промышленности — 52,6%. Средний возраст производственного оборудования в промышленности составил в 1970 г. 8,42 года, а в 1996 г. — уже 14,9 года. В 1996 г. 64,3% оборудования было в возрасте более 10 лет против 30% в 1970 г. Что касается оборудования в возрасте до 5 лет, его доля в 1996 г. составила всего 8,7%, тогда как в 1970 г. она равнялась 40,8%.

Коэффициент обновления основных фондов (ввод новых фондов, в % общей стоимости основных фондов) сократился с 6,0 в 1990 г. до 1,5 в 1996 г. Коэффициент выбытия (ликвидация основных фондов, в % общей их стоимости) составил в 1996 г. также 1,5. Это означает, что за счет новых фондов с трудом лишь поддерживается прежний размер основных фондов страны.

Оборотный капитал. Материально-вещественными носителями оборотного капитала являются, как правило, предметы труда (сырье, материалы, топливо) и рабочая сила, функционирующие в процессе производства.

Предметы труда потребляются полностью по своей натуральной форме в ходе одного производственного цикла и полностью переносят свою стоимость на готовый продукт. После реализации товаров стоимость предметов труда возвращается к предпринимателю в денежной форме при каждом кругообороте капитала. Далее происходит возмещение предметов труда по натуральной форме для обеспечении следующего производственного цикла. Аналогично совершают свой оборот и малоценные средства труда (мелкие инструменты), полностью потребляемые в процессе одного кругооборота.

Такие элементы средств труда также могут быть отнесены к оборотному капиталу.

Рабочая сила в процессе производства не переносит своей стоимости на продукт ни сразу, ни постепенно. Она создает новую стоимость. Однако по характеру оборота переменный капитал не отличается от оборотного капитала. Стоимость рабочей силы, воспроизведенная в ходе одного производственного цикла, после реализации товара возвращается к предпринимателю в денежной форме и может использоваться для найма рабочей силы в следующем производственном цикле.

Необходимо отметить, что к производительному капиталу, как основному, так и оборотному, относятся только реально функционирующие в процессе производства вещественные его элементы и рабочая сила. Такое явление, как закупка впрок материалов, полуфабрикатов, комплектующих изделий, оборудования, не вписывается в практику рационального ведения хозяйства и ведет к омертвлению капитала и снижению скорости его оборота. Распространение контрактных связей, гарантирующих поставки с точностью до дня и часа, позволяет современному предприятию вести работу "с колес" при минимальном запасе сырья и материалов.