Валютные отношения в мировой экономике

Валютная система

Национальная и мировая валютные системы

Экономические отношения, связанные с функционированием мировых денег и обслуживающие различные виды международных хозяйственных связей (внешняя торговля, миграция капиталов и рабочей силы, ренивестирование прибылей, перевод доходов, займы и субсидии, научно-технический обмен, туризм и т.п.), называются валютными отношениями.

Необходимо различать национальную и мировую валютные системы. Первая выражает собой форму организации валютных отношений данной страны, определяемую национальным законодательством, вторая — форму международных валютных отношений, юридически закрепленную межгосударственными соглашениями.

Национальная валютная система включает следующие основные элементы: национальную валюту, официальные золотые и валютные резервы и их состав, валютный паритет, условия обратимости валют, валютные ограничения (при их наличии), порядок и формы международных расчетов. Она неразрывно связана с денежной системой страны.

Мировая валютная система — это золоторезервные (ключевые) валюты, международные счетные денежные единицы (СДР), состав и структура международной валютной ликвидности, режим международных кредитов и курсов, условия взаимной обратимости валют, международные валютно-кредитные организации, например, Международный валютный фонд (МВФ).

Этапы развития мировой валютной системы

Мировая валютная система складывалась стихийно в процессе утверждения твердой золотой валюты в конце XIX в. в большинстве развитых стран мира (в России — с 1897 г.). Центральные банки обязаны были обменивать бумажные деньги на золото по номиналу, имел место свободный ввоз и вывоз золота, валютные курсы стран определялись на базе золотых паритетов национальных денежных единиц и колебались в пределах «золотых точек», связанных с расходами по перемещению золота между странами. Был введен золотой стандарт, который предполагал обязательное использование золота в международных расчетах путем свободного его перелива из одних стран в другие. Государство должно было следить лишь за использованием золота определенной массы и чистоты, поддержанием паритета бумажных денег (банкнот, казначейских билетов и других денежных знаков) с золотом, обладать необходимыми резервами золота с целью устранения несбалансированности платежного баланса.

С началом Первой мировой войны золотой стандарт перестал существовать, и в 1922 г. на Генуэзской конференции было достигнуто соглашение о переходе к золотодевизному стандарту. Это означало, что основным средством международных расчетов становились заменители золота — девизы, т.е. национальные или коллективные валюты. Кредит и безналичные деньги стали занимать господствующие позиции. В результате существенно расширялся экономический инструментарий государственных органов осуществления международных расчетов, регулирования платежного баланса, что в конечном счете привело к замене системы золотого стандарта.

Не оправившись толком от последствий Великой депрессии, страны вновь были втянуты в мировую войну, из которой одни вышли, укрепив свое лидирующее положение (США), другие же были повержены (Германия, Италия, Япония), третьи ослаблены (Франция, Великобритания). Это наложило дополнительный отпечаток на состояние международных расчетов после Второй мировой войны.

На Бреттон-Вудской конференции в 1944 г. страны-участницы пришли к соглашению о золотовалютном стандарте и взаимной конвертируемости валют. Доллар США и в некоторой степени фунт стерлингов Великобритании стали выполнять наряду с золотом функции резервных валют. Причем была установлена неизменная цена за тройскую унцию золота (31,1 г) в размере 35 долл. США. Международное регулирование валютных отношений стало осуществляться через образованную специализированную организацию — Международный валютный фонд.

Принципы Бреттон-Вудского соглашения действовали до середины 70-х гг., когда была подорвана связь валют с золотом в результате разразившегося мирового валютного кризиса. В частности, доля доллара США в золотовалютных резервах всех стран увеличилась с 9% в 1950 г. до 75% в 1970 г. Кроме того, в США нарастало отрицательное сальдо платежного баланса, которое активно погашалось не золотом, а долларами. Возможности этого кризиса были заложены в самой Бреттон-Вудской валютной системе. Дело в том, что расширение экономических и платежных отношений требовало роста резервов, поддержания оптимального соотношения в них золота и валют. Недостаток же резервов оказывал сдерживающее воздействие на мировую торговлю. В ответ на требование мирового сообщества обмена долларов на золото США в одностороннем порядке с 15 августа 1971 г. прекратили размен американской валюты на золото. Следствием этого акта явились плавающие курсы валют, что открывало дорогу к манипуляциям на международном валютном рынке.

В 1976 г. были официально выработаны новые принципы мировой валютной системы на Ямайской (г. Кингстон) конференции. Ямайская валютная система базировалась на специальных правах заимствования (СДР — расчетная единица), плавающих валютных курсах, определяющей и регулирующей функции МВФ. С вступлением в 1978 г. в силу поправок к Уставу МВФ произошло определенное упорядочение международной валютной системы. В соответствии с ними отменялась официальная цена золота, официально закреплялась система плавающих курсов, усиливалась координация внешней и внутренней политики стран — участниц МВФ, декларировалось намерение превратить СДР в основной резервный валютный актив. Предпринимаемые усилия по регулированию валютных курсов в конечном счете привели к формированию системы управляемого плавания валютных курсов. В результате образовался валютный рынок, на котором национальные валюты принимают те же формы, что и денежные единицы на внутреннем рынке.

Таким образом, в международных расчетах стала действовать девизная система, которая отменила размен любой национальной валюты на золото. Эталоном мировых денег стали специальные права заимствования (СДР). Однако данная мировая денежная единица так и осталась расчетной. Произошла демонетизация золота. Оно стало одним из товаров, цена на который устанавливается в соответствии с действием законов рынка. Однако золото остается особым товарным ликвидным активом, который в любой момент может быть трансформирован в деньги.

Оценка СДР стала осуществляться на основе валютной «корзины», которая складывается из национальных валют в следующем соотношении: доллар США — 42%, основные западноевропейские единицы (фунт стерлингов, марка, франк) — 45%, иена Японии — 13%.

Валютные курсы

Золотой и валютный паритеты

Рассмотрим основополагающие категории валютных отношений и их динамику. В условиях золотовалютного стандарта соотношение денежных единиц разных стран устанавливалось по их официальному золотому содержанию. Соотношение национальных валют по их золотому содержанию называется золотым паритетом. С 1971 г. золотое содержание денежных единиц стало чисто номинальным понятием, а золотой паритет приобрел формальный характер. С 1978 г. золотое содержание и золотой паритет прекратили свое существование в соответствии с решением МВФ.

Наряду с золотым паритетом существовал и продолжает существовать валютный паритет — это соотношение между двумя национальными валютами, установленное в законодательном порядке, являющееся основой валютного курса. Валютный паритет совпадал с золотым паритетом до отмены последнего. В настоящее время валютный паритет устанавливается на основе СДР.

Валютный курс

В противоположность валютному паритету, который устанавливается в законодательном порядке, валютный курс определяется законами рынка. Валютный курс — это соотношение между двумя денежными единицами разных стран, определяемое их покупательной способностью. Валютные курсы устанавливаются также по отношению к коллективным валютам. Можно сказать, что валютный курс — это цена денежной единицы одной страны, выраженная в денежной единице другой страны.

Валюта, в свою очередь, бывает полностью обратимая (когда отсутствуют какие-либо ограничения по операциям с ней), частично обратимая (при сохранении ограничений на определенные виды операций) и необратимая (при наличии запретов и ограничений на операции с ней).

Помимо курса валют, который, как уже известно, представляет собой соотношение денежных единиц двух стран, устанавливаются еще кросс-курсы. Кросс-курс — это курс третьей валюты, рассчитанный на основе курсов двух валют. В частности, ЦБ РФ, зная курс рубля к доллару, устанавливает курс финской марки к доллару. Обособленность расчетов кросс-курсов на различных национальных валютных рынках позволяет осуществлять операции с целью извлечения прибыли в результате различных котировок кросс-курсов одной и той же валюты. Подобного рода операции называются валютным арбитражем.

Валютные курсы могут отличаться друг от друга в зависимости от типа валютных сделок. Валютная операция, осуществляемая немедленно (в течение не более двух рабочих дней) на основе наличных (кассовых) сделок, называется курсом «спот». Валютная сделка, осуществляемая через четко оговоренный период, называется срочным контрактом, а установленный курс на определенную дату в будущем называется курсом «форвард», или форвардным курсом.

Следовательно, необходимо различать два вида рынков: рынок «спот» и рынок срочных контрактов, или форвардных валютных сделок. Зная курс «спот» и форвардный курс, клиент может выбрать тот или иной вариант валютной сделки. В первом случае речь идет о сделке в соответствии с курсом, установившимся на сегодняшний день, тогда как во втором случае сегодня согласовывается курс на любую дату в будущем, по которому будет продана валюта вне зависимости от курса «спот», который будет установлен на ту же дату. Участники валютных рынков прибегают к срочным контрактам с целью либо страхования валютных рисков (хеджирования), либо осуществления спекулятивных операций. Страхование, или хеджирование вносит элемент стабильности в отношения участников внешнеторговых сделок и позволяет им не подвергать себя риску валютных потерь. Спекулятивные сделки преследуют цель извлечения дополнительной прибыли на основе сознательного расчета динамики курса валют.

Фиксирование курса национальной денежной единицы в иностранной называется валютной котировкой. При этом различают прямую и обратную котировки. Прямая котировка предполагает установление количества национальных денежных единиц, которое соответствует одной иностранной денежной единице. Например, в конце первой половины 1998 г. 1 долл. обменивался на 6 руб. 20 коп. Обратная котировка выражает количество иностранных денежных единиц, которое соответствует одной национальной денежной единице. В нашем случае это значит, что 1 руб. обменивался на 0,16 долл. США, т.е. на 16 центов. В большинстве стран используется прямая котировка, в Великобритании — обратная, в США — оба вида котировок.

Валютные курсы оказывают заметное влияние на экспорт товаров, услуг и капиталов, а следовательно, и на их конкурентоспособность на мировом рынке. Так, понижение курса определенной национальной единицы при прочих равных условиях усиливает конкурентоспособность товаров и услуг данной страны и, напротив, ослабляет интерес ее хозяйствующих субъектов к экспорту капитала. Однако «прочие равные условия» по отношению к сложившемуся курсу национальной валюты могут действовать и в противоположном направлении и, следовательно, ослабить действие происшедшего изменения валютного курса, т.е. его неустойчивость может породить неуверенность предприятий и их объединений в благоприятных долговременных тенденциях.

Валютный рынок

Вся система международных экономических отношений опосредуется международными расчетами в тех или иных мировых или национальных денежных единицах, выполняющих функцию мировых денег. Мало того, сами валюты, национальные и международные, становятся самостоятельным объектом сделок по их купле и продаже. В этой связи можно сказать, что валютный рынок представляет ту часть системы экономических отношений, которые возникают в процессе валютных сделок между их субъектами. Определяющими субъектами в осуществлении валютных сделок выступают коммерческие банки и другие финансовые учреждения, включая валютные биржи. Причем подавляющая часть валютных операций осуществляется по текущим и срочным банковским счетам, когда одни банки выступают в качестве продавцов, а другие — в качестве покупателей. Эта форма торговли валютой называется межбанковским валютным рынком. Условно можно говорить о национальных валютных рынках, однако все они, как правило, тесно связаны между собой сложной и быстродействующей системой коммуникаций, которая делает их составной частью мирового валютного рынка.

Валютный рынок при плавающем курсе

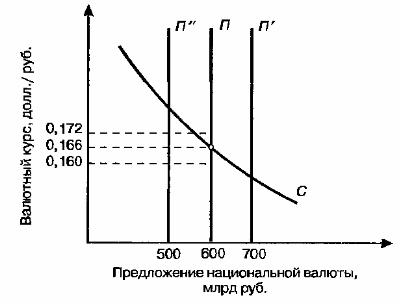

Валютный рынок, как и любой другой, подвержен действию законов спроса и предложения. Обратившись к рис. 41.1, проанализируем взаимодействие спроса и предложения, представленных соответствующими кривыми. Сначала рассмотрим ситуацию в чистом виде, т.е. в условиях действия механизма свободной конкуренции, с помощью которого устанавливается равновесие на валютном рынке.

Рис. 41.1. Валютный рынок в условиях свободной конкуренции

Предположим, что общая денежная масса в стране, не подвергающаяся воздействию валютного курса, определяется линией П. Кривая С указывает на динамику спроса на деньги под воздействием изменения плавающего курса валюты. Предположим, что предложение валюты увеличивается с 600 до 700 млрд руб., т.е. до размеров, когда валютный курс не может удержаться на уровне нижней границы валютного коридора (0,160). В этом случае курс рубля упадет до отметки 0,154, т.е. 1 руб. будет стоить 15,4 цента. В этой ситуации выгодно менять доллары на рубли, что вызовет увеличение спроса на национальную валюту и на товары российского производства со стороны иностранцев.

Одновременно это привлечет покупателей из других стран, где цены в других валютах, переведенные в рубли, окажутся более высокими. Данная ситуация складывается, когда действуют система плавающих курсов, механизм свободной конкуренции и отсутствует интервенция официальных государственных органов.

Валютный рынок при фиксированном курсе

Теперь рассмотрим ситуацию в условиях действия системы фиксированных валютных курсов (рис. 41.2), когда государственные органы (центральные банки), осуществляя валютную интервенцию, стремятся держать курс в фиксированном, неизменном положении. Предположим, что Центральный банк России обязывается поддерживать курс рубля, если он выходит за рамки 17,2 и 16 центов, т.е. тех точек поддержки, за которыми должна следовать валютная интервенция.

Рис. 41.2. Валютный рынок в условиях интервенции

Если рублевая масса увеличивается с 600 до 700 млрд руб., то ЦБ РФ скупает дополнительно 100 млрд руб. и тем самым увеличивает общую массу в долларах. Если бы оказалось, что денежная масса в рублях, допустим, сократилась до 500 млрд руб., то это привело бы к выходу за рамки верхней границы валютного курса. В этом случае Центральный банк России осуществил бы рублевую интервенцию путем продажи 100 млрд руб. с целью увеличения денежной массы национальной валюты и поддержания фиксированного валютного курса. Однако надо оговориться, что все это

было бы так, если бы рубль был конвертируем на международном валютном рынке, но до этого, очевидно, еще довольно далеко.

Валютная корзина

Обратимся теперь к корзине международных валют. Динамика обменного курса двух валют не может дать реального представления об их движении. Дело в том, что вполне соответствует действительности ситуация, когда, например, курс французского франка может повышаться по отношению к доллару, одновременно падать по отношению к немецкой марке и оставаться стабильным по отношению к фунту стерлингов. Очевидно одно — падение курса доллара по отношению ко всем трем валютам в наибольшей степени касается немецкой марки.

В условиях, когда количество единиц каждой национальной валюты, входящей в валютную корзину, фиксированно и известен состав этой «корзины», не представляет особой трудности осуществить расчет курса любой валюты по отношению к другой на базе текущих рыночных котировок. В то же время изменение текущих курсов национальных валют будет сопровождаться и изменением курса валютной «корзины». Для определения веса каждой национальной валюты в общей корзине используются такие критерии, как доля страны в мировом экспорте, в ВВП (ВНП) стран, валюты которых входят в корзину, доля страны в мировых резервах.

Такие коллективные валюты, как СДР, ЭКЮ, а сейчас евро, — выразители определенной валютной корзины.

При действии системы плавающих валютных курсов повышение цены равновесия называется удорожанием валюты, а понижение — обесцениванием. В условиях системы фиксированных курсов в первом случае речь идет о ревальвации валюты, а во втором — девальвации.

Факторы, влияющие на валютный курс

На курс иностранной валюты по отношению к национальной валюте конкретной страны оказывает влияние целый ряд факторов. Эту зависимость можно выразить следующей формулой:

![]()

где ![]() - курс иностранной валюты по отношению к национальной данной страны;

- курс иностранной валюты по отношению к национальной данной страны; ![]() - денежная масса данной страны;

- денежная масса данной страны; ![]() - денежная масса в иностранном государстве;

- денежная масса в иностранном государстве; ![]() - ВВП в данной стране;

- ВВП в данной стране; ![]() – ВВП в иностранном государстве;

– ВВП в иностранном государстве; ![]() - процентные ставки в данной стране;

- процентные ставки в данной стране; ![]() - процентные ставки в иностранном государстве;

- процентные ставки в иностранном государстве; ![]() – ожидаемые темпы инфляции в данной стране;

– ожидаемые темпы инфляции в данной стране; ![]() - ожидаемые темпы инфляции в иностранном государстве;

- ожидаемые темпы инфляции в иностранном государстве; ![]() - динамика платежного баланса данной страны.

- динамика платежного баланса данной страны.

Таким образом, можно сделать следующее заключение относительно курса иностранной валюты. Он повысится в том случае, если в данной стране будут происходить: рост денежной массы и ВВП, ухудшение платежного баланса, понижение процентных ставок, развертывание инфляции. Кроме того, на повышение курса иностранной валюты оказывает влияние уменьшение денежной массы в иностранном государстве и падение его ВВП, рост процентных ставок и снижение темпов роста цен.

Обращаясь к вышеприведенной формуле, можно сказать, что все рассмотренные процессы, протекающие в обратном направлении, приведут к понижению курса иностранной валюты по отношению к национальной.

Торговый и платежный балансы

Кроме отмеченных факторов необходимо обратить внимание на следующие поясняющие и дополняющие обстоятельства. Во-первых, платежный баланс страны включает в себя как составную часть торговый баланс. Поэтому положительное сальдо и торгового, и платежного баланса благотворительно сказывается на укреплении курса национальной валюты.

Платежный баланс характеризует состояние фактических платежей, получаемых страной из-за границы, и производимых ею платежей иностранным партнерам за определенный период времени. Наиболее крупными доходными и расходными статьями платежного баланса являются соответственно поступления и расходы от внешнеторговой деятельности, поступления и расходы, связанные с фрахтованием судов, доходы и расходы от туризма, валютно-кредитных операций и др.

Торговый баланс представляет собой важнейшую часть платежного баланса и отражает поступления и расходы по экспорту, импорту и реэкспорту.

Превышение расходных частей платежного и торгового баланса над их доходными частями ведет к ослаблению национальной валюты, понижению ее курса. Негативно на курсе национальной валюты сказывается и правительственная политика, направленная на ограничение частных финансовых активов и повышение налогов, а также политическая нестабильность. Все это вызывает сброс национальной валюты и падение ее курса на валютных рынках.

Валютный курс национальной валюты зависит напрямую от степени поддержки ее государством, которое в случае необходимости осуществляет специальные интервенции и тем самым не допускает ее избыточного предложения.

Внутреннее и внешнее равновесие

Обобщающим аспектом, в котором находит свое проявление валютный курс, представляется установление внутреннего и внешнего равновесия.

Внешнее равновесие предполагает достижение слабансированности внешних платежей как средства поддержания относительно стабильного валютного курса. Внутреннее равновесие сориентировано на обеспечение совокупного спроса, соответствующего полной занятости. Внутреннее и внешнее равновесие нередко вступают в противоречие. В частности, усилия, направленные на обеспечение полной занятости и установление контроля над инфляцией, нередко приводят к разбалансированности платежей, и наоборот, сбалансированность внешних платежей может породить свертывание занятости и выход из-под контроля инфляции.

В то же время взаимосвязь между внешним и внутренним равновесием и способы его установления в немалой степени зависят от действующего валютного курса: фиксированного или плавающего. Чтобы не подрывать фиксированный валютный курс, рекомендуется использовать бюджетную политику для регулирования внутреннего совокупного спроса, а денежно-кредитные рычаги — для поддержания платежного баланса.

При системе гибкого (плавающего) курса валюты внимание концентрируется прежде всего на внешнем равновесии, которое дополняется стимулированием внутреннего совокупного спроса с помощью денежно-кредитной и бюджетной политики. Стимулирование совокупного спроса на продукцию национального производства повышает ее конкурентоспособность по сравнению с иностранной, что ведет к улучшению ситуации с торговым балансом. Поэтому при гибких валютных курсах денежная политика оказывает более значительное воздействие на национальное производство, национальный доход страны, чем при фиксированных курсах.

Что касается бюджетной политики, сопряженной с ростом государственных расходов, снижением уровня налогов, то она тоже ведет к расширению совокупного спроса, но одновременно вызывает рост процентных ставок и приток иностранного капитала, что содействует укреплению национальной валюты. Конечно, в этом случае необходимо исходить из того, что такого рода денежно-кредитная и бюджетная политика в относительно продолжительном промежутке времени может породить инфляционные процессы, а это потребует дозированных мероприятий в этих сферах государственного регулирования.

В отношении сложившейся ситуации в России, когда налицо политическая и экономическая нестабильность, резкое ухудшение положения на внешних рынках в результате колебаний на них спроса и цен на экспортируемые нашей страной сырьевые товары, практически сложно однозначно определить предпочтительность фиксированного или плавающего (гибкого) валютного курса.

Выводы

1. Для обеспечения взаимных расчетов между странами служит валютная система. Необходимо различать национальную валютную систему и мировую валютную систему. Первая неразрывно связана с денежной системой страны, опирается на золоторезервные (ключевые) валюты, вторая — с международными счетными денежными единицами.

2. Мировая валютная система в своем развитии прошла несколько этапов: золотой стандарт (с конца XIX в. до 1922 г.); золотодевизный стандарт (Генуэзская конференция); золотовалютный стандарт и взаимная конвертируемость валют (Бреттон-Вудская конференция); валютная система, базирующаяся на специальных правах заимствования (Ямайская конференция).

3. Во взаимном обмене национальных валют важную роль играют паритеты золотой и валютный. Золотой паритет выражает соотношение валют по их золотому содержанию. Валютный паритет отражает соотношение между двумя национальными валютами, установленное в законодательном порядке.

4. Наряду с валютным паритетом используется и валютный курс, который указывает на соотношение между двумя денежными единицами разных стран, определяемое их покупательной способностью. Фиксированный курс национальной денежной единицы в иностранной называется валютной котировкой.

5. Сделки с валютами различных стран осуществляются на валютном рынке, на котором, как и на других рынках, действуют законы спроса и предложения. Валютный рынок может функционировать при плавающем валютном курсе (свободное установление соотношения курсов валют) и фиксированном валютном курсе (когда центральный банк путем валютных интервенций поддерживает курс в фиксированном, неизменном положении).

6. Итогом всех внешнеэкономических операций страны выступает ее платежный баланс, отражающий соотношение поступлений и платежей за определенный период времени. Главной составной частью платежного баланса является торговый баланс как выражение соотношения между экспортом и импортом товаров и услуг.