Рынок земли

Специфика земельных отношений

Рассмотрев рынки капитала и труда, обратимся к одному из самых сложных рынков — рынку земли. Хотя в дальнейшем мы будем говорить о земле, но всегда надо помнить, что в значительной части наших рассуждений речь будет идти о природных ресурсах и продуктах, получаемых при их использовании.

Человек и природа

Природа располагает колоссальными и разнообразными ресурсами, которые представляют собой естественные условия жизнеобеспечения человечества. При этом способ использования природных ресурсов может приносить как высокий социально-экономический эффект, так и огромный, порой невосполнимый ущерб для будущих поколений. Поэтому всегда следует помнить, что понятия рационального и эффективного использования природных ресурсов с точки зрения текущего момента и отдаленной перспективы, как правило, не совпадают и находятся в явном противоречии. В данной сфере особенно опасен чисто экономический подход к оценке использования ресурсов, ибо достигаемая высокая эффективность того или иного предпринимательского дела, связанного с использованием природных ресурсов, может обернуться драмой и даже трагедией локального, регионального или мирового масштаба.

В этой связи хотелось бы обратить внимание на столь важные понятия для дальнейшего социально-экономического прогресса, как культура труда, знание (интеллект) и духовность. Нам бы хотелось (хотя, возможно, это кому-то покажется несколько тенденциозным) подчеркнуть, что любая культура и всякий прогресс зиждятся на культуре труда. И здесь совсем не важно, о каком виде деятельности идет речь: о труде в области собственно культуры или о самом неквалифицированном труде в самой, возможно, непрестижной сфере деятельности. Не вдаваясь глубоко в эту многосложную проблему, обратим внимание лишь на значение высокой культуры труда в тех видах трудовой деятельности, которые тесно связаны с использованием природных ресурсов.

Ответим себе честно: всегда ли образованный человек способен к высококультурному труду? Образование, естественно, дает определенный уровень знаний в той или иной области деятельности. На основе знаний возникает рациональное поведение человека. Все это так, ибо позволяет двигаться дальше в открытии и освоении законов природы и в других областях деятельности, в развитии технологий и техники.

Однако этот технократизм, рационализм, экономизм все больше и больше подавляют духовное начало в человеке, в его трудовой деятельности. Духовность наравне со знанием — первичная и исходная составляющая человеческого труда. Мало того, духовность как «эмоциональное мышление» — определяющая сила знания. Она включает в себя всю гамму чувств, переживаний, настроений в отношении собственного деяния, которое проявляется в понятии красоты, морали, нравственности, традиции, религии и т.п. Очевидно, определяющей характеристикой духовной составляющей трудовой деятельности является совестливость.

Сложившаяся экологическая ситуация настоятельно требует совершенно иного принципа формирования всех без исключения специалистов, но особенно имеющих дело с природой, ибо разрушительные последствия «варваров от знания» становятся все возрастающим и непосильным бременем для всего человечества, для подрастающего и будущих поколений.

Специфика сельского хозяйства

Итак, обратимся к сельскохозяйственному производству, которое по своему характеру деятельности неразрывно связано с природно-климатическими условиями. Специфика данной сферы хозяйственной деятельности заключается:

- в зависимости от природно-климатических условий, что придает сельском хозяйству неустойчивость;

- в сезонности характера хозяйственной деятельности, что обусловливает колебания в занятости, в производстве и предложении продукции сельскохозяйственного происхождения;

- в низкой эластичности спроса на большинство продуктов, что имеет своим следствием либо рост цен без сокращения продаж (развитие процесса инфляции издержек), либо снижение цен, которое ведет не к наращиванию покупок сельскохозяйственной продукции, а к росту покупок промышленных товаров;

- в слабой концентрации и относительной распыленности производства многих продуктов;

- в самом характере сельскохозяйственного производства, который формирует особый образ жизни занятых в данной сфере хозяйственной деятельности.

Наличие многих специфических моментов в этой сфере деятельности и отношениях с другими отраслями общественного производства обусловливает несовершенство и ограниченность возможностей использования в полном объеме рыночного механизма. Особенно бросается в глаза тот факт, что во многих развитых странах сложилось избыточное предложение сельскохозяйственной продукции. В соответствии с действием законов спроса и предложения это вызывает падение цен до такого уровня, когда для многих хозяйств возникает проблема покрытия затрат и банкротства. Другим важным постоянно действующим фактором являются «ножницы цен», которые характеризуются отставанием темпов роста цен на сельскохозяйственную продукцию от темпов роста цен на промышленную продукцию (чем больше разница между ними, тем шире расходятся «лезвия ножниц»).

Эти важнейшие социально-экономические обстоятельства требуют введения в действие механизма государственного регулирования. С одной стороны, оно направлено на поддержку сельскохозяйственных товаропроизводителей в форме субсидий или льготных кредитов. С другой стороны, оно призвано сгладить противоречия между динамикой цен на сельскохозяйственную и промышленную продукцию.

В этой связи следует обратить особое внимание на складывающиеся отношения между промышленностью и сельским хозяйством в России, на объективную и необходимую поддержку отечественных сельскохозяйственных товаропроизводителей со стороны государства. Но очевидно самое главное — не надо стремиться к новой аграрной революции, ибо, как показывает опыт истории, революционные перевороты отношений собственности могут привести лишь к новым социально-экономическим катаклизмам. Формирование и развитие фермерских хозяйств должно протекать эволюционным, естественным путем по мере подготовки и развития необходимых технико-экономических и социально-

психологических предпосылок. Что касается крупных производств, то, очевидно, их реформирование, если вообще оно необходимо, также должно произойти под воздействием формирования должной рыночной среды, которая сама вынудит эти предприятия к видоизменению организационно-управленческих форм, совершенствованию отношений собственности.

Специфика рынка земли

Рынок земли обладает целым рядом специфических особенностей. Во-первых, земля является бесплатным даром природы, что позволяет говорить об иррациональном характере ее стоимости. Тем не менее земля является объектом купли-продажи; с ней связаны земельные арендные отношения.

Во-вторых, в зависимости от тех или иных природно-климатических условий, а также местонахождения участков земли, последние подразделяются на лучшие, средние и худшие. В основе такого деления лежит естественное плодородие почвы, от которого зависит продуктивность земли. Но она может быть улучшена в результате дополнительных вложений в нее труда и капитала. Это улучшенное плодородие почвы называется экономическим. Повышение экономического плодородия почвы практически возможно на любых участках. Однако оно имеет определенные границы, связанные с известным законом убывающего плодородия почвы, когда при сложившейся технологии обработки земли каждая последующая единица затрат обеспечивает все меньшую и меньшую отдачу.

В-третьих, хозяйственная деятельность на земле порождает два вида монополии на землю: монополию на землю как объект хозяйствования и монополию на землю как объект собственности. Первый вид монополии обеспечивает абсолютное право распоряжения землей и хозяйственного ее использования. Второй вид связан с исключительным правом владения землей ее собственником. В первом случае речь идет о том, что человек, взявший земельный участок в аренду, не ограничен в правах и возможностях

хозяйствования на ней. Он может заняться любым видом сельскохозяйственной деятельности, преследуя цель — получение наилучшего результата от своей хозяйственной деятельности. Это открывает ему путь к получению дополнительного дохода. Во втором случае обеспечивается получение ренты за отдаваемую в аренду землю.

В-четвертых, предложение земли и других природных ресурсов является строго фиксированным, что делает ее предложение абсолютно неэластичным. Однако с развитием научно-технического и социально-экономического прогресса предложение земли, равно как и других природных ресурсов, фиксированно относительно, ибо постоянно происходит их выбытие или вовлечение в хозяйственный оборот. Поэтому нижеприведенный график предложения земли относительно условен. В этой связи сомнительно утверждение, что рента не выполняет никакой побудительной функции для предложения земли, так как высокие рентные платежи не могут не стимулировать передачу земли в аренду ее собственниками.

Наконец, в-пятых, если признается абсолютная неэластичность предложения земли, то спрос на нее выступает определяющим фактором формирования ренты.

Спрос и предложение земли

Плата за пользование землей называется рентой, которая является своеобразной ценой, уплачиваемой арендатором земельному собственнику. Взаимозависимость спроса на землю и ренты при фиксированном предложении представлена на рис. 17.1.

Рис. 17.1. Рынок земли

Скольжение по любой кривой спроса выражает функциональную зависимость спроса на землю от ренты. Рента выступает в качестве независимой переменной. Обратная функциональная зависимость между спросом и рентой, когда независимой переменной выступает спрос, а зависимой — рента, выражается смещением кривых спроса в плоскости оси ординат. Если спрос на землю или на любые другие природные ресурсы возрастает, а предложение остается фиксированным, то соотношение между спросом и предложением уравнивается путем повышения рентных платежей. В частности, при превышении спроса на землю над ее предложением рента поднимается с уровня RА на уровни RБ, RВ, RR путем смещения кривой спроса вверх и вправо.

Рента и арендная плата

При рассмотрении рентных отношений необходимо обратить внимание на отличие ренты от арендной платы за землю. Арендная плата и рента совпадают, если на арендуемой земле ранее не осуществлялись

капиталовложения, связанные с определенными сооружениями, постройками и т.п. В противном случае арендная плата, помимо ренты, включает в себя выплату процента на вложенный капитал, а также амортизационные отчисления на основной капитал. Это можно записать в следующем виде:

![]()

где АП – арендная плата; R – рента;r – процент; Аосн.кап – амортизация основного капитала, переданного вместе с землей.

Включение в арендную плату процента и амортизационных отчислений на основной капитал или отчислений, связанных с износом средств труда и переносом их стоимости на произведенную продукцию, обусловлено следующими обстоятельствами.

Во-первых, если на данном земельном участке имеется какое-либо сооружение (допустим, складское помещение или гараж), то совершенно очевидно, что оно обладает определенной стоимостью. Сооружение в сущности представляет собой материализацию определенной денежной суммы, величину авансированного капитала. Собственник данного сооружения мог бы положить эту сумму в банк и получать проценты. Однако в данной ситуации он фактически передает арендатору эту сумму денег в материализованной форме — в виде сооружения, за пользование которым тот обязан выплачивать процент.

Что касается амортизационных отчислений, то также совершенно очевидно, что данное средство труда (сооружение), т.е. основной капитал, в процессе эксплуатации, изнашиваясь, будет ежегодно переносить часть своей стоимости на производимую продукцию. После ее реализации арендатор обязан передать собственнику сооружения эту часть стоимости для формирования амортизационного фонда. Амортизационный фонд предназначен для возмещения (восстановления) основного капитала, который принадлежит землевладельцу.

Формирование цен на сельскохозяйственную продукцию

Необходимо отметить специфику образования цен на продукцию сельского хозяйства. В противоположность другим сферам хозяйственной деятельности в сельском хозяйстве цены диктуются худшими условиями производства, т.е. в основе рыночных цен лежат цены сельскохозяйственной продукции, полученной с худших земельных участков. В связи с этим на лучших и средних землях в силу большей урожайности появляется возможность получить больший доход в форме дополнительной, или избыточной прибыли. Диктат цен худших по своему плодородию и местонахождению земельных участков обусловлен тем, что земля — ограниченный ресурс. Далеко не любая земля может быть вовлечена в хозяйственный оборот. Необходимость обеспечения продовольствием населения и многих отраслей перерабатывающей промышленности сырьем объективно обусловливает вовлечение в хозяйственный оборот худших земель. Конечно, понятие «худшие земельные участки» носит исторический, относительный во времени и пространстве характер. На одном историческом этапе данный земельный участок был непригоден для земледелия, на другом — в результате появившихся новых технологий и средств обработки земли его вовлекли в хозяйственный оборот. Следовательно, те земельные участки, которые считались худшими, переходят в разряд средних, а их место занимают другие, худшие по сравнению с ними.

Виды рент

Если хозяйственный субъект и собственник персонифицированы в одном и том же лице, то со средних и лучших земель владелец урожая, продав продукцию, получит избыточную прибыль. В случае когда субъект ведет хозяйство на земле, арендуемой у собственника, эта дополнительная прибыль трансформируется в ренту и присваивается земельным собственником. Данная рента называется дифференциальной. Она получается с лучших и средних земель и по своей величине дифференцирована в зависимости от плодородия почвы.

Дифференциальная рента

Дифференциальная рента может выступать в двух формах. Дифференциальная рента I может быть получена только с лучших и средних по своему естественному плодородию земельных участков. Худшие земельные участки дифференциальной ренты I не приносят. В этой ренте находит свое проявление более высокая продуктивность лучших и средних земельных участков при вложении равновеликих капиталов и труда по сравнению с продуктивностью худших земельных участков, которые являются базой для формирования рыночных цен на сельскохозяйственную продукцию. Следовательно, изъятие дифференциальной ренты I, рассматриваемой как результат проявления сил природы, ставит всех товаропроизводителей в равные условия хозяйствования, ибо по своей естественной продуктивности лучшие и средние земельные участки тем самым приравниваются к худшим.

Дифференциальную ренту II в принципе можно получить с любого земельного участка — лучшего, среднего или худшего. Предпосылкой ее появления выступает повышение экономического плодородия почвы, или та продуктивность земельного участка, которая вызвана дополнительными вложениями в него капитала и труда. Наличие дифференциальной ренты II указывает на то, что в сельском хозяйстве происходят технико-экономические сдвиги, вызываемые ростом производительной силы труда и капитала, которые проявляются в возрастании продуктивности сельскохозяйственных угодий. Это свидетельствует об интенсивном типе ведения сельскохозяйственного производства: увеличение продукции достигается не за счет расширения земельных угодий (экстенсивный тип хозяйства), а благодаря совершенствованию агротехнических приемов, дополнительных вложений капитала и труда в уже вовлеченные в хозяйственный оборот земельные площади.

В связи с тем, что своим происхождением дифференциальная рента II обязана дополнительным вложениям труда и капитала, для товаропроизводителей возникает заинтересованность в получении дополнительного дохода, дополнительной прибыли. Дело в том, что товаропроизводитель, заключив договор об аренде с собственником, допустим, худшего земельного участка на 20 лет, обязуется выплачивать стабильную ренту (абсолютную). Однако, вступив в право хозяйствования, арендатор может начать усиленно заниматься мелиорацией земли, проведением агромероприятий с использованием новых технологий и техники, т.е. осуществлять наращивание капитала и труда. В результате по своей продуктивности земельный участок может перейти в разряд средних. Получаемый дополнительный урожай после продажи обеспечит получение арендатором добавочной прибыли, которой он не обязан делиться с собственником земельного участка.

И только по истечении срока арендного договора собственник земельного участка может повысить ренту на ту величину, которая равна добавочной прибыли. В этом случае добавочная прибыль арендатора трансформируется в дифференциальную ренту II собственника земельного участка. И это вполне законно, так как предоставляемый в аренду на новый срок земельный участок обладает уже более высоким плодородием и продуктивностью по сравнению с имевшимися 20 лет назад. В этом отчетливо проявляются прямо противоположные интересы собственников земли и арендаторов: первые стремятся к заключению соглашения об аренде на относительно непродолжительные периоды времени с целью добиться присвоения дифференциальной ренты II; вторые — к заключению арендного договора как можно на более длительный срок с тем, чтобы иметь свободу хозяйственного маневра с расчетом на перспективу и на присвоение добавочной прибыли от монополии на землю как объекта хозяйствования.

Наконец, дифференциальные ренты I и II, с одной стороны, — это составляющие издержек сельскохозяйственного предпринимателя, так как ему приходится их выплачивать из выручки как затраты, связанные с арендой земли, а с другой — это излишек стоимости, возникающий из более высокой производительности силы природы, труда и капитала.

Абсолютная рента

Передача в аренду худших земель также приносит ренту. Эта рента называется абсолютной. Так как она получается абсолютно со всех земельных участков и абсолютно одинаковой величины, если размеры земельных участков одинаковы. Изъятие дохода в виде дифференциальной ренты с лучших и средних участков как бы приводит их по своему плодородию, продуктивности к состоянию худших земельных участков. Поэтому абсолютная рента взимается также с лучших и средних участков.

Арендатор, уплатив ренту, должен получить прибыль, которая соответствовала бы средней норме прибыли, формируемой в других сферах хозяйственной деятельности, или которая получается в соответствии со средними издержками. В противном случае он не будет заниматься сельскохозяйственной деятельностью.

Наличие монополии на землю как объект хозяйствования и монополии на землю как объект собственности становится препятствием на пути свободного перелива капиталов и равноправного участия сельского хозяйства в формировании средней нормы прибыли, в соответствии с которыми формируется равновеликая прибыль на равновеликие капиталы. Однако, несмотря на то, что земельный капитал не принимает участия в формировании средней нормы прибыли, его функционирование предполагает среднюю норму прибыли в качестве критерия эффективности применения капитала в сельском хозяйстве.

Неучастие земельного капитала в формировании средней нормы прибыли указывает на то, что в основе рыночных цен на сельскохозяйственную продукцию лежит не цена производства (K + Р ср), а стоимость (С + V + m), создаваемая на худших земельных участках. При этом если цена производства и используется в процессе исследования рентных отношений и ценообразования, то исключительно в аналитических целях, для сопоставления цен, формируемых на основе цен производства и стоимости.

Цена земли

В определении цены земли, несомненно, последнее слово за спросом и предложением. Однако субъект, желающий приобрести земельный участок, рассматривает альтернативные варианты. Из гл. 16 мы уже знаем, что определяющим ориентиром эффективного вложения капитала выступает процентная ставка. Субъект всегда имеет право выбора: положить деньги в банк или купить земельный участок. Поэтому при всех неизменных условиях цену земли можно выразить следующей формулой:

![]()

где Цз – цена земли; R – рента; r′ – процентная ставка.

В самом деле, цена земли — это покупная цена не земли, а той земельной ренты, которую она приносит. В этом экономическом ее содержании ренту можно рассматривать как процент на капитал.

Взаимосвязь абсолютной и дифференциальной ренты

Проанализируем на условном примере образование дифференциальной и абсолютной ренты. При этом надо оговориться, что здесь мы не выделяем отдельно дифференциальную ренту I и II, а говорим о дифференциальной ренте вообще, вне зависимости от того, чем она была обусловлена (естественным или экономическим плодородием), так как в сущности и та, и другая выражают одно и то же содержание — избыточную прибыль, которую присваивает собственник земли. Итак, предположим, что все сельскохозяйственные угодья состоят из трех равновеликих земельных участков: лучшего, среднего и худшего. В каждый из них вкладывается равновеликий капитал в размере 200 млн руб. Причем допускаем, что органическое строение капиталов (C / V) на всех трех земельных участках абсолютно одинаковое, норма прибавочной стоимости (m) везде равна 100%; а средняя норма прибыли (Р СР) по стране составляет 10%.

Таблица 17.1. Процесс образования дифференциальной и абсолютной ренты.

Из данных табл. 17.1 видно, что в условиях действия средней нормы прибыли 10% (гр. 4) на капитал в 200 млн руб., вложенный в дело (гр. 2), в нормальных условиях предприниматели получают прибыль, равную 20 млн руб. (гр. 6). Поэтому, если определять рыночную цену всей произведенной продукции на базе цены производства, то она будет равна 220 млн руб. (гр. 8). В связи с тем, что сельскохозяйственная продукция не продается по ценам производства, то и нет смысла определять цену производства 1 т продукции на каждом из участков. Арендаторам для ориентира в оценке эффективности своей предпринимательской деятельности достаточно знать общий уровень доходности авансированного капитала, ниже которого не может опуститься уровень рентабельности сельскохозяйственного производства.

Сама же цена производства всей продукции указывает на ту величину получаемого с каждого земельного участка валового дохода, которая остается в распоряжении арендаторов после осуществления рентных платежей. Возместив издержки в размере 200 млн руб. (гр. 2), они получают прибыль, равную 20 млн руб. (гр. 6), которая вполне соответствует среднему уровню доходности капитала в стране, определяемому средней нормой прибыли (гр. 4).

Продолжим анализ данных таблицы. В результате того, что норма прибавочной стоимости (m) равна 100% (гр. 3), в процессе производства продукции создается прибавочная стоимость в размере 40 млн руб. (гр. 5), равная по своей величине затратам на переменный капитал (V). Поэтому созданная совокупная стоимость (C + V + m) сельскохозяйственной продукции на каждом из земельных участков составит 240 млн руб. (гр. 9).

Однако, несмотря на равенство созданной общей стоимости каждым арендатором, индивидуальные стоимости 1 т продукции на каждом из участков (гр. 10) отличаются друг от друга, так как они обладают различной продуктивностью. С первого участка получили 550 т продукции, со второго — 500 т и с третьего — 400 т (гр. 7). Поэтому разделив данные гр. 9 на данные гр. 7, получим индивидуальную стоимость 1 т продукции на каждом из участков (гр. 10).

Как мы уже знаем, в основе рыночных цен на сельскохозяйственную продукцию лежит стоимость единицы продукции, полученной с худших земельных участков. Поэтому все три арендатора будут продавать продукцию по цене, соответствующей стоимости продукции с худшего земельного участка, — по 0,6 млн руб. за 1 т (гр. 11).

Реализовав всю свою продукцию, каждый из трех арендаторов получит существенно отличающиеся друг от друга валовые доходы (гр. 12), которые получаются путем перемножения данных, содержащихся в графах 7 и 11.

В связи с тем, что первый и второй земельные участки обладают большей продуктивностью (в силу естественного или экономического плодородия почвы, или и того и другого вместе взятых), по сравнению с третьим худшим участком, их арендаторы выплатят дифференциальные ренты (гр. 13) земельным собственникам в размере соответственно 90 и 60 млн руб. (разность между данными граф 12 и 9), тогда как арендатор третьего земельного участка не уплачивает дифференциальную плату, так как он не получает дополнительной, избыточной прибыли, которая могла бы трансформироваться в этот тип рентного платежа. В то же время все они выплачивают земельным собственникам своих участков абсолютную ренту, равную 20 млн руб. (гр. 14), как разность между индивидуальной стоимостью и ценой производства всей продукции (разность между данными, содержащимися в графах 9 и 8).

В результате проведенного анализа формирования дифференциальной и абсолютной ренты можно сделать вывод о том, что собственник первого участка, сдавая его в аренду, будет получать ренту в размере 110 млн руб., собственник второго участка — 80 млн руб. и собственник третьего участка — 20 млн руб. (сумма данных граф 13 и 14).

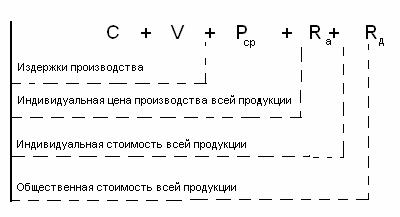

Для наглядности взаимосвязь между издержками, прибылью, дифференциальной и абсолютной рентами схематично можно представить следующим образом:

где C — издержки производства на средства производства; V — издержки производства на наем рабочей силы; Pср — средняя прибыль на авансированный капитал (C + V); Rа — абсолютная рента; Rд — дифференциальная рента.

В заключение теоретического аспекта рентных отношений хотелось бы обратить внимание на следующие моменты данной проблемы.

Во-первых, знание структуры рентных платежей, обусловленных наличием или отсутствием тех или иных предпосылок или факторов, вооружает нас аналитическим аппаратом в оценке принимаемых решений относительно использования земли, природных ресурсов в хозяйственной деятельности.

Во-вторых, договор об аренде, конечно же, не содержит поэлементного описания рентных платежей. В нем указывается лишь общая сумма ренты (или ее нормы), которую ежегодно обязуется выплачивать арендатор собственнику земли в течение всего срока действия заключенного договора. Однако несомненно, что каждая из сторон детально просчитывает возможности получения наибольшей выгоды для себя. Но без достаточно глубокого знания стоимостеобразующих факторов и особенностей образования цен на продукцию, получаемую путем эксплуатации природных ресурсов, вряд ли можно рассчитывать на успех.

В-третьих, практика образования цен на сельскохозяйственную продукцию в таких странах, как США и Канада, свидетельствует о том, что цены в аграрном секторе базируются на стоимости, а не на средних издержках или средней норме прибыли. Государственные органы устанавливают минимальные предельные цены на зерно и фураж, следят за недопущением действия механизма «ножниц цен» на сельскохозяйственную продукцию и ресурсы, поставляемые аграрному сектору, гарантируют льготное кредитование. Тем самым они обеспечивают условия для нормального функционирования агропромышленного комплекса.

Наконец, в-четвертых, отмечая глубокую теоретическую разработку рентных отношений в рамках марксовой экономической теории, нельзя не усомниться в положении К. Маркса о том, что с ликвидацией частной собственности на землю должны исчезнуть и рентные платежи, которые им рассматривались как дань, которой облагают общество земельные собственники за пользование землей. В условиях переходной экономики и сохранения государственной собственности на землю рентные платежи должны сосредотачиваться в руках государства.

Государственная собственность и рента

Теперь попытаемся соединить наши теоретические представления о земельных отношениях с имевшей место практикой хозяйствования на национализированных в нашей стране природных ресурсах и земле.

Во-первых, что бросается в глаза, так это хищническое и безответственное отношение к земле и к природе вообще. Каждая хозяйственная единица, стремясь обладать как можно большими земельными площадями, проявляла мало заботы о содержании их в надлежащем порядке, не говоря уже о тех землях, которые оставались в распоряжении и владении государственного земельного фонда.

Во-вторых, провозглашая лозунг, что земля является достоянием общества, государство тем не менее облагало это же общество единой данью — рентой, но в закамуфлированном виде, косвенно — через цены, устанавливаемые на продукцию агропромышленного комплекса. Правда, эти платежи были поставлены «с ног на голову»: там, где были наиболее благоприятные природно-климатические условия для агрохозяйственной деятельности, там цены были минимальными, и весь груз платежей через ценовой механизм перекладывался на население, проживающее в менее благоприятных регионах. Это была действительно обезличенная и всеобъемлющая земельная дань государству.

В-третьих, остановимся на принципиальном вопросе — должны или не должны быть рентные платежи в отношении земель, находящихся в государственной собственности?

Ответ однозначен — государство должно взимать ренту с любого хозяйственного субъекта, занимающего государственные земли, вне зависимости от вида и формы собственности, к которой он относится. При этом рентные платежи должны быть не косвенными, а прямыми, в соответствии с реальной стоимостью занимаемых земельных площадей, вне зависимости от того, кто и с какой целью получает земельный надел. Выделению земли должен предшествовать договор об аренде. Уже занимаемые земельные площади должны быть оформлены соответствующими соглашениями.

Какие аргументы можно привести в пользу такого использования земель, находящихся в собственности государства?

Первый. Государство олицетворяет и представляет интересы всех членов общества. Однако далеко не все члены общества в равной мере используют природные ресурсы и земельный фонд. Поэтому с целью устранения этого неравенства все юридические и физические лица, пользующиеся государственной землей, обязаны заплатить за нее государству и тем самым обеспечить остальным членам общества их право на доход от земли, который консолидируется в государственном бюджете и используется на решение общественных проблем.

Второй. Хорошо известно, что любой фактор производства имеет определенную цену, касается ли это труда, капитала или земли. Ориентиром в определении рентных платежей должна быть процентная ставка. На это указывает и вся история становления и развития рентных и кредитных отношений, и современная практика оценки варианта выбора приложения имеющихся свободных денежных ресурсов.

Третий. Плата за землю, с одной стороны, должна побуждать хозяйственных субъектов оптимизировать свои потребности в земельных площадях и отказаться от их излишков, а с другой стороны, заставить предприятия более эффективно хозяйствовать, так как выплата ренты снижает чистую их выручку. Кроме того, любая форма нанесения ущерба земельному фонду недопустима. Там, где это происходит, необходимо вводить крайние коэффициенты возмещения нанесенного ущерба, исходя из качества земли и специфики протекающих технологических процессов.

Рентные отношения в России

В условиях поиска путей совершенствования земельных отношений в России надо исходить из специфики административно-территориального деления страны, наличия различных форм собственности, а также потребности поиска источников дополнительного финансирования развития сельскохозяйственного производства и переработки его продукции. Это тем более важно при переходе от командной экономики к регулируемым рыночным отношениям. Инструментами такого регулирования как раз и могут выступать разнообразные виды ренты.

При этом на всех уровнях присвоения ренты, очевидно, должен быть соблюден единый принцип: все рентные доходы должны иметь строго целевое назначение. Речь идет об их использовании в интересах совершенствования и развития сельскохозяйственного производства и добывающих отраслей промышленности, поддержания нормальной экологической ситуации и развития инфраструктуры социальной сферы.

Исходя из принципа платности земли, очевидно, было бы целесообразно на федеральном уровне концентрировать рентные платежи в форме дифференциальной ренты I, изъятие которых уравнивает все субъекты хозяйствования и регионы по природно-климатическим условиям, т.е. ставит производственные единицы в относительно равные условия хозяйствования.

Республики, области, края должны концентрировать у себя абсолютную ренту как форму реализации собственности на землю проживающего на данной территории населения.

Что касается дифференциальной ренты II, то, будучи результатом улучшения экономического плодородия почвы конкретными хозяйственными субъектами, функционирующими в конкретных условиях локального значения, она должна присваиваться на местном уровне как мера поощрения местных органов власти за рациональное использование земли, а также как мера поощрения непосредственных производителей, местного населения за эффективное использование земли, природных ресурсов. Такого рода рентные платежи оседали бы на районном уровне и использовались для дальнейшего развития сельского хозяйства и его инфраструктуры.

Рентные платежи должны концентрироваться на соответствующих счетах внебюджетных земельных фондов различного уровня, которые в рамках соответствующих целевых программ использовались бы на развитие исключительно сельскохозяйственного производства. Локальные задачи, имеющие отношение к совершенствованию системы хозяйствования местного значения, должны решаться с привлечением источников финансирования, образованных на основе дифференциальной ренты II. Региональные проекты совершенствования развития сельскохозяйственного производства, его инфраструктуры и социальной сферы должны финансироваться за счет ресурсов, сформированных из абсолютных рентных платежей. Народнохозяйственные объекты, имеющие государственное значение, очевидно, должны получать финансирование за счет платежей, поступающих от дифференциальной ренты I.

Такой подход к оценке рентных отношений обусловлен объективно сложившимися отношениями собственности на землю в нашей стране (государственная собственность на землю является определяющей). Вне зависимости от перспектив изменения этих отношений государственную собственность на землю и недра необходимо реализовать таким образом, чтобы, с одной стороны, не допустить хищнического к ним отношения, а с другой — обеспечить поступление необходимых средств на соответствующих уровнях хозяйствования в федеральный, региональный и местный бюджеты, которые явились бы важным дополнительным источником финансирования инвестиций в соответствующие отрасли хозяйственной деятельности. Это помогло бы смягчить проблему поиска источников финансовой поддержки сельского хозяйства в стране.

Принятие Земельного кодекса, содержащего статьи о частной собственности на землю, очевидно, должно сопровождаться включением в него статей, ограничивающих сделки с землей, не допускающих выбытие сельскохозяйственных угодий из хозяйственного оборота, а также проведение спекулятивных операций с ней.

Выводы

1. Под рынком земли следует понимать не только куплю-продажу земли, но и предоставление ее в аренду, а также весь рынок сельскохозяйственной продукции, на котором реализуются в той или иной форме отношения собственности на землю.

2. Специфика сельскохозяйственного производства определяется зависимостью от природно-климатических условий, сезонным характером хозяйственной деятельности, недостаточно высокой концентрацией производства и особым укладом трудовой деятельности и жизни. По своему плодородию земли подразделяются на естественно-плодородные (определяемые природно-климатическими условиями) и экономически-плодородные (связанные с вложениями труда и капитала в землю).

3. В краткосрочном периоде предложение земли есть величина фиксированная, так как на определенный момент имеется строго определенное количество земли, пригодной к обработке, поэтому определяющим фактором воздействия на состояние рынка земли является спрос на землю.

4. Чтобы осуществлять хозяйственную деятельность, необходимо брать землю в аренду у ее собственников. Плата за аренду земли называется рентой. Арендная плата может быть больше ренты на величину процента и амортизационных отчислений на вложенный капитал. Рента подразделяется на дифференциальную и абсолютную. В свою очередь дифференциальная рента выступает в форме ренты I и ренты II. Дифференциальная рента I связана с естественным плодородием почвы, дифференциальная рента II — с экономическим плодородием. Первая может быть получена только с лучших и средних участков земли, вторая — с любого участка земли. Абсолютная рента берется со всех земельных участков, так как изъятие дифференциальной ренты фактически уравнивает по плодородию лучшие и средние земельные участки с худшими.

5. В случае непосредственной продажи земли ее цена находится в прямой зависимости от величины ренты, получаемой с продаваемого участка, и в обратной зависимости от процентной ставки.

Что касается цены на сельскохозяйственную продукцию, формируемую с учетом рентных платежей, то она складывается из следующих составляющих: издержек производства, средней прибыли, абсолютной ренты и дифференциальной ренты.